ハイパースケーラー、プラットフォームベンダー、生産性とオペレーションの俊敏性を促進することを目的としたデジタルトランスフォーメーションのリーダーによる投資によって、導入の急増はさらに加速しています。金融からプロフェッショナル・サービスまで幅広い産業が、これらの機能を活用して新たな効率性を引き出し、意思決定サイクルの待ち時間を短縮し、顧客と従業員のエクスペリエンスを改善しています。

このシフトは、ツールベースのAI採用から、スケールのために構築されたシステムレベルのインテリジェンスへの移行を意味します。

エージェント型AIとは、自立的に動作し、特定の目標を追求し、環境と相互作用し、継続的に学習し、ワークフローを最適化し、人間の常時監視を必要とせずに複数のエージェントと協調する自律型AIシステムのことです。エージェント型AIの特徴としては、自律性(人間の常時監視を必要とせずに自立的に動作)、目標指向性(特定の目標を追求し、望ましい結果に向けて最適化)、環境との相互作用(変化を積極的に感知し対応)、学習機能(パフォーマンスを向上させるために機械学習を取り入れる)、ワークフローの最適化(リアルタイムの意思決定を通じてプロセスを強化)、複数エージェントの連携(複数のAIエージェント間のシームレスな連携を可能にする)などが挙げられます。

エージェントAI市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域のエージェント型AI市場は、各国のAI戦略やローカライズされた自動化への需要の高まりにより急速に拡大しています。各国政府はスマートシティ、公共サービス、産業オートメーション向けの自律システムに投資しており、現地ベンダーは言語の多様性に最適化された軽量エージェントフレームワークを構築しています。

エージェントのオーケストレーション、安全な実行環境、領域に特化した機能を提供するベンダーは、ジェネラリストエージェントやスペシャリストエージェントによる制御性、拡張性、測定可能なインパクトを提供することで、企業の採用をリードするでしょう。

エージェント型AIは、言語理解、ツールの使用、マルチエージェントの協調を組み合わせたコグニティブエージェントへと進化しています。これらのエージェントは、クラウド環境やエッジ環境で動作し、ユーザー、API、物理システムと相互作用します。

エージェント型AIは、インテリジェントなエージェントがマルチステップタスクを実行し、意思決定を行い、システム間で連携することで、エンタープライズオートメーションに変革をもたらします。その結果、タスクの実行から結果駆動型の自律性へとシフトしています。

ロジスティクス、ITオペレーション、カスタマーサポート、フィールドサービスなど、リアルタイムの適応を必要とする領域での導入が進んでいます。企業は、決定論的な自動化を超えて、自然言語を使用して推論、計画、対話するエージェントへと移行しています。

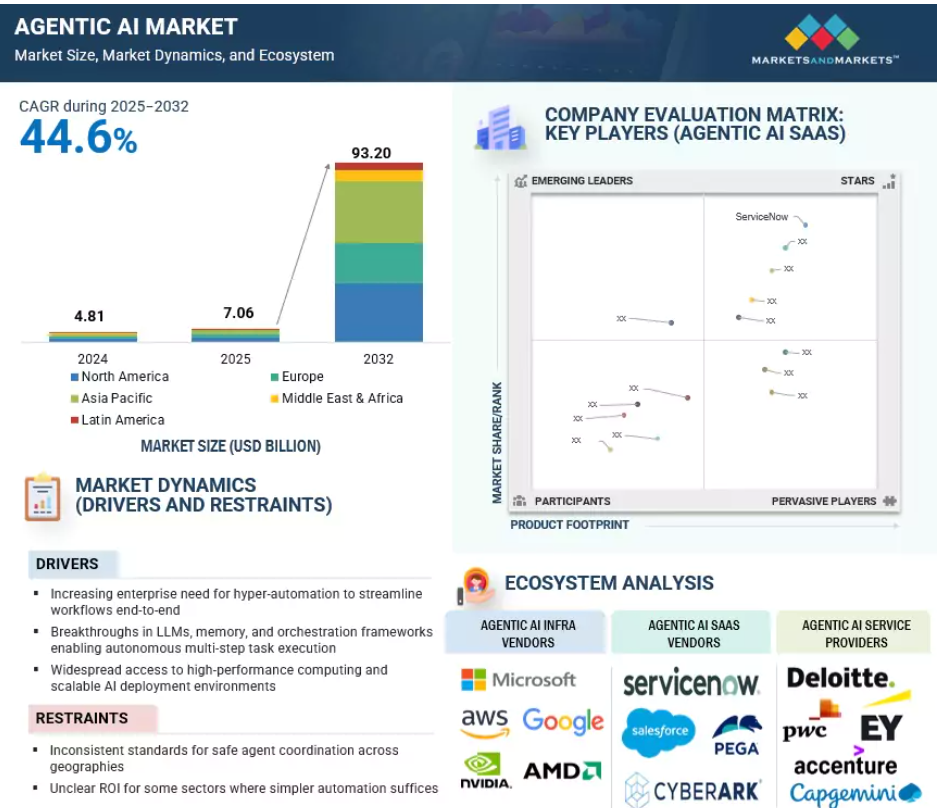

世界のエージェントAI市場ダイナミクス

ドライバー LLM、RPA、ツールオーケストレーションの融合が進み、市場導入が加速

エージェント型AI市場の最も強力な成長ドライバーの1つは、企業環境内での大規模言語モデル、ロボットによるプロセス自動化、自律的なツールオーケストレーションの融合です。この三位一体により、企業は静的な自動化を超えて、人間の明示的な介入なしにアプリケーション全体で動作する、適応性のあるコンテキスト認識型の目標駆動型システムへと移行することができます。企業は、ナレッジの検索、タスクの調整、意思決定の補強を含むワークフローに自律型エージェントをますます組み込むようになっています。個別の統合と制御ロジックを必要とする従来型のAI導入とは異なり、エージェント型フレームワークは、ネイティブなオーケストレーションと自己洗練機能を提供します。このアーキテクチャ上の優位性は、俊敏性、回復力、運用待ち時間の短縮を求めるデジタル的に成熟した組織にとって特に魅力的です。市場リーダーは、エージェント開発ツールキット、組み込みオーケストレーションランタイム、およびプラグアンドプレイ展開を容易にするメモリ強化LLMラッパーを発表することで、この収束を倍増しています。自動化ランドスケープが決定論的ワークフローから目標駆動型の自律性へとシフトする中、エージェントAI市場は、金融サービス、専門サービス、医療などの産業における幅広い関心から恩恵を受けています。このシフトは、コパイロットやAPIファーストのアシスタントの普及によってさらに増幅され、ユーザーの役割、ビジネスシステム、リアルタイムのオペレーションにわたってエージェント機能を配布することが容易になっています。

制約: 断片化されたエージェント・アーキテクチャが企業規模の展開を遅らせています。

採用が増加しているにもかかわらず、エージェント型AI市場は、アーキテクチャの断片化とプラットフォームの相互運用性の欠如による大きなボトルネックに直面しています。エージェントを大規模に運用しようとする企業は、断絶したツールチェーン、一貫性のないメモリ処理、限られたクロスアプリケーションの流動性と闘っています。今日、ほとんどのエージェントの導入は、孤立したコパイロットや独自のランタイムに縛られたままであり、部門やワークフローを横断して永続的でコンテキスト豊富なタスクを実行する能力が制限されています。企業のリーダーにとって、これは共通のインテリジェンス層の下で自動化戦略を統一する上で大きなハードルとなります。標準化されたオーケストレーション・プロトコルやコンポーザブル・インフラストラクチャがないため、チームはゼロから機能を再構築せざるを得ず、Time-to-Valueと技術的負債が増大します。この課題は、データのリネージ、説明可能性、監査可能性が譲れない金融や医療などの規制部門で特に顕著です。ベンダーのエコシステムが統合済みスタックやメモリ増強フレームワークの提供にしのぎを削る中、早期導入企業は技術革新とシステムの安定性やコンプライアンスとのバランスを取る必要があります。インフラストラクチャとエージェントのライフサイクル管理がさらに成熟するまでは、大規模な企業展開はモジュラー環境かサンドボックス環境に制約される可能性が高いでしょう。エージェントの野心と生産準備の間のこのミスマッチは、複雑な運用フットプリントを持つ企業の完全な変革を遅らせ続けています。

チャンス: プラグアンドプレイのエージェントエコシステムが企業に新たな成長経路を創出

エージェント型AI市場を形成する最も重要な機会は、企業がゼロから構築することなくタスクにフォーカスした自律性を展開できるエージェント・マーケットプレイスと領域特化型エージェント・ビルダーの出現です。これらのプラットフォームは、財務予測、コンプライアンスチェック、エンジニアリング設計、法的要約、技術的トラブルシューティングなどのユースケースに対応する、すぐに統合可能なエージェントを提供します。このプラグアンドプレイモデルは、企業の俊敏性の新たなレイヤーを解き放ち、モデルエンジニアリングやオーケストレーションロジックに関する社内の深い専門知識がなくても、より迅速な実験と拡張を可能にします。ソフトウェア・アズ・ア・サービス(SaaS)ベンダーにとっては、継続的に再トレーニングされ、最適化され、エンタープライズ環境向けにコンテキストが調整されたエージェント・アズ・ア・サービスを提供することで、新たな収益化チャネルが生まれます。企業にとっては、データアクセス、意思決定範囲、ガバナンスのしきい値を細かく制御できる一方で、参入障壁が低くなります。この分野では、よりコンポーザブルなデプロイメントのために、モジュラーメモリレイヤー、ツール呼び出し、APIチェイニングをサポートするコンフィギュラブルなエージェントスタックを早くから構築しています。これらのエコシステムが成熟するにつれて、エージェントマーケットプレイスは、機能チーム、地域、企業規模にまたがるエージェントインテリジェンスを民主化するための重要なテコになるでしょう。この新たな機会は、企業が毎回基盤を再構築することなく、自律的な機能を調達、拡張、進化させる方法を再構築することが期待されます。

課題 エージェントのパフォーマンスに関する標準化された評価指標とベンチマーク・プロトコルの欠如

エージェント型AI市場が直面する主な課題は、実世界の企業条件にわたってエージェントのパフォーマンスをベンチマークするための強固な評価フレームワークが存在しないことです。精度、レイテンシ、インテント解決などの従来型の評価指標は、成功する自律型エージェントを定義する動的推論、ツールの使用効率、またはゴールアラインメントを捉えるには不十分です。企業のリーダーにとって、これはROIの測定、安全閾値の検証、および配備全体にわたる信頼性の確保において不確実性を生み出します。標準的なベンチマークがなければ、エージェントのフレームワークを比較したり、調達の決定を正当化したりすることは推測の域を出ません。この問題は、エージェントのアクションがビジネスリスクを伴うような、法的審査、財務監査、または運用管理などの重大なワークフローにおいて特に重要です。AgentBench、CAMEL、APEのような現在のオープンソースのエバリュエーションは、まだ発展途上であり、長いコンテキストの継続性、許可されたツールへのアクセス、規制の監査証跡のようなエンタープライズグレードのニーズとしばしばずれています。また、パフォーマンス・ベースラインが共有されていないため、エージェントの採用に関するIT、データ、ビジネス部門間のコラボレーションが阻害されています。包括的な評価フレームワークが成熟するまでは、ほとんどの導入は管理された低リスクの環境にとどまり、より広範な展開が遅れるでしょう。この課題を解決するには、産業間のコラボレーション、標準化されたテストベッド、ベンダー、規制当局、企業バイヤーの連携が必要です。

世界のエージェント型AI市場のエコシステム分析

エージェント型AIのエコシステムは、コア・インフラ、オーケストレーション・プラットフォーム、垂直化されたSaaSオファリング、プロフェッショナル・サービスを統合する多層的なバリュー・チェーンで構成されています。基盤となるのは、エージェントのメモリ、コンテキスト認識、コンピューティング・オーケストレーションを可能にするインフラストラクチャとフレームワークのプロバイダーです。プラットフォームベンダーは、産業横断的なエージェントワークフローを設計、デプロイ、拡張するためのモジュラー環境を構築します。SaaS プレーヤーは、意思決定、ユーザーインタラクション、複雑なタスクフローを自動化するために、エンタープライズアプリケーションにエージェントインテリジェンスを組み込んでいます。これを補完するために、サービス企業は技術とビジネス成果の橋渡しをする実装、統合、アドバイザリー機能を提供しています。この収束により、企業の即応性、相互運用性、および領域を超えた持続的な導入が保証されます。

出典 二次調査、専門家へのインタビュー、MarketsandMarkets分析

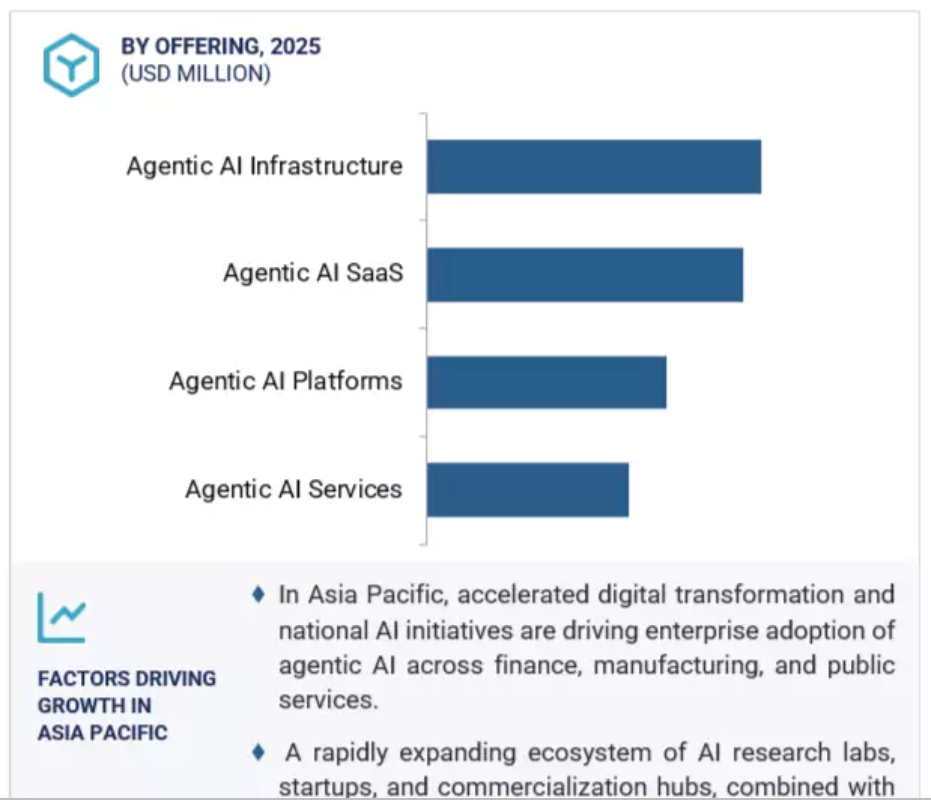

オファリング別では、エージェント型AI SaaSが予測期間中に最も高い成長率を占める見込み

エージェント型AI SaaSは、ビジネスアプリケーションに直接注入されるターンキーインテリジェンスへの企業の決定的なシフトによって、エージェント型AI市場内で最も急成長しているサービスとして浮上しています。これらのSaaSレイヤーは、ビジネスユーザーが社内の開発やオーケストレーション能力を必要とせずに自律型エージェントを利用できるようにします。財務、人事からカスタマーサービス、調達に至るまで、企業はエージェントモジュールを既存のソフトウェア環境に統合し、コンテキストに応じた意思決定の自動化、ワークフローのインテリジェンスの強化、ユーザーの生産性の向上を実現しています。これらの製品は、導入時の摩擦が少なく、水平展開が可能で、既存の技術スタックとのAPI相互運用性が高まっていることが利点です。さらに、エージェント型SaaSプロバイダーは、説明可能性、役割ベースのガードレール、再トレーニング機能をバンドルしており、AIユースケースを拡大しながら、企業が社内のコンプライアンス規範をナビゲートするのに役立っています。この傾向は、大手ソフトウェアベンダーがエージェント型スタックに参入し、LLMを搭載したエージェントを広く使用されているクラウドプラットフォームやビジネススイートに組み込むことで、さらに加速しています。デジタルファーストの企業がAIイニシアティブの俊敏性、拡張性、ROIの迅速化を求める中、エージェント型SaaSは、インフラや特注開発に多額の投資をすることなく、インテリジェントエージェントを大規模に展開するための望ましいルートとして浮上しています。

エンドユーザー別では金融が2025年に最大シェア

BFSI部門は、リスク、コンプライアンス、顧客エンゲージメントのワークフロー全体でインテリジェントな自動化を持続的に推進しており、2025年のエージェント型AI市場で最大のシェアを占めます。従来型の金融システムは、硬直的なアーキテクチャとレガシーなプロセスによって負担を強いられていることが多いですが、現在では、リアルタイムの引き受け、異常検知、適応型不正防止、AIを活用した信用分析を提供する自律型エージェントによって増強されています。これらのエージェントは、フロントオフィス、ミドルオフィス、バックオフィスの各レイヤーで動作し、動的な規制要件との整合性を確保しながらスループットを向上させます。金融機関が利ざやの圧迫やサイバー脅威の拡大に直面する中、エージェント型AIは、レガシーシステムをオーバーホールすることなく、ルールベースおよび学習主導型の意思決定を編成するモジュール型のパスを提供します。さらに、強化学習とメモリ増強エージェントは、過去のリスクデータと進化する市場シグナルに基づいて、予測精度を継続的に向上させるために導入されています。金融業界のリーダーたちは、社内導入を通じて採用を推進するだけでなく、説明可能性と監査可能性を維持するためにエージェントガバナンスの枠組みを開拓しており、責任ある大規模なエージェントAI導入の先駆者としての役割を強化しています。

予測期間中、アジア太平洋地域が最も急成長する地域となる見込み

アジア太平洋地域は、2025年から2032年にかけてエージェント型AI市場で最も急成長する地域と位置付けられており、企業導入の急増、国家主導のAI戦略、強力なクラウドインフラストラクチャの拡大に支えられています。この勢いを牽引しているのは、インド、中国、シンガポール、韓国といった国々です。2024年、インドの電子・IT省は、基礎モデルと企業AI統合に焦点を当てた12億米ドルのAI使命を発表し、官民セクターのエージェント型インフラ展開を直接後押ししました。中国の銀行や保険会社は、自動クレーム処理、資産管理、詐欺のトリアージにLLMを搭載したエージェントを導入しており、ICBCと平安保険は2023年後半からマルチエージェントシステムを試験的に導入しています。東南アジアでも同様の動きがあり、GrabとDBS銀行がエージェント型コパイロットを顧客サービスと社内生産性システムに統合しています。一方、日本の大手ITインテグレーターは、輸出の多い企業をターゲットに、スマート工場やサプライチェーンプラットフォームにエージェント型オーケストレーションモジュールを投入しています。Google Cloudのマレーシアにおける新ゾーンや、AWSのシンガポールにおける90億米ドルの投資計画など、地域的なハイパースケーラの拡大は、レイテンシとコストの障壁を大幅に低下させています。これらの進展は、若い開発者エコシステムとAI規制の明確化の高まりと相まって、アジア太平洋地域を世界的に最も動きの速いエージェント型AIの成長ハブにしています。

2025年の最大地域

インド この地域で最も急成長している市場

エージェント型AI市場の最新動向

- 2025年7月、OpenAIは自律型AIの進化における大きな飛躍となるChatGPT Agentを発表しました。これは既存のOperatorとDeep Researchの機能を統合したエージェントシステムです。複雑な複数ステップのワークフローを処理するように設計されたChatGPTエージェントは、ウェブインターフェースをナビゲートし、編集可能なプレゼンテーションを生成し、カレンダーを管理し、フォームを完了し、高度な研究を行うことができ、会話型AIから機能的自律性へのシフトを示します。

- 2025年5月、IBMはAIエージェントのネットワークを構築および管理するための新しいツールとフレームワークを発表しました。主なハイライトは、Amazon Q indexとIBM watsonx Orchestrateの統合計画で、AIエージェントがSalesforce、Slack、Zendeskのような複数のサードパーティアプリケーションからデータにアクセスし、行動できるようにすることで、よりパーソナライズされた自動化を実現します。

- 2025年4月、マイクロソフトはMicrosoft Dynamics 365をアップデートし、すべての主要モジュールにわたって数百の新機能を追加しました。主なアップデートには、AIを活用したCopilotとエージェント機能の拡張が含まれ、タスクの自動化、顧客サービスの改善、営業生産性の向上、財務およびサプライチェーン業務の合理化、人事およびコマース体験の向上が実現します。また、統合、自動化、分析を強化し、よりスマートで迅速なビジネスを支援します。

- グーグルは2025年4月、企業や開発者が、異なる組織間でも連携できるAIエージェントを構築できる新しいプラットフォーム、Agent Spaceを発表しました。これらのエージェントは、タスクを実行したり、情報を検索したり、オープンなAgent-to-Agent(A2A)プロトコルを使用して相互に作用したりすることができます。このプラットフォームはAIエージェントの作成を簡素化し、ワークフローの自動化、リアルタイムの調査、タスクの効率化を可能にします。

主な市場プレイヤー

エージェント型AI市場上位企業リスト

エージェント型AI市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。エージェント型AI市場の主要プレイヤーは以下の通りです。

Microsoft (US)

NVIDIA (US)

Google (US)

AWS (US)

EY (UK)

OpenAI (US)

SAP (Germany)

Salesforce (US)

Altair (US)

Deloitte (US)

Accenture (Ireland)

Aisera (US)

ServiceNow (US)

UiPath (Germany)

Snowflake (US)

1 はじめに 34

1.1 研究の目的 34

1.2 市場定義 34

1.2.1 対象範囲と除外項目 35

1.3 市場範囲 37

1.3.1 市場セグメンテーション 37

1.3.2 対象期間 38

1.4 対象通貨 38

1.5 利害関係者 38

1.6 変更の概要 39

2 調査方法 41

2.1 調査データ 41

2.1.1 二次データ 42

2.1.2 一次データ 42

2.1.2.1 一次プロファイルの分類 43

2.1.2.2 主要産業の洞察 44

2.2 市場分類とデータ三角測量 45

2.3 市場規模の推定 46

2.3.1 トップダウンアプローチ 46

2.3.2 ボトムアップアプローチ 47

2.4 市場予測 51

2.5 研究仮定 52

2.6 研究の制限 53

3 エグゼクティブサマリー 54

3.1 エージェント型AIの幕開け 54

3.2 エージェント型AIの理解:自律性の次なる波の定義 54

3.2.1 エージェント型AIとAIエージェント:重要な違い 54

3.2.2 核心的な差別化要因:自律性と目標指向性 55

3.3 高自律性エージェントシステムの核心的特徴 56

3.3.1 定義的特徴 56

3.3.2 オペレーショナルループとプロアクティブな行動 56

3.3.3 確率的かつ適応的な意思決定 56

3.3.4 高度な統合とツールの使用 56

3.3.5 AIの自律性のレベル:戦略的設計のためのフレームワーク 57

3.4 仕事と組織構造の再定義 59

3.4.1 人間の役割とスキル要件の変化 59

3.4.2 生産性とイノベーションサイクルの向上 59

3.4.3 人間とAIのパートナーシップパラダイム 59

3.5 意思決定者向けの戦略的課題 60

3.6 ベンダーの動向と市場動向 61

4 プレミアムインサイト 65

4.1 エージェント AI 市場における魅力的な機会 65

4.2 エージェント AI 市場:上位 3 つの水平型ユースケース 66

4.3 北米:提供内容および水平型ユースケース別のエージェント AI 市場 66

4.4 地域別エージェント AI 市場 67

5 市場の概要と産業動向 68

5.1 はじめに 68

5.2 市場動向 68

5.2.1 推進要因 69

5.2.1.1 エンドツーエンドのワークフロー効率化のためのハイパーオートメーションに対する企業の需要増加 69

5.2.1.2 LLM、メモリ、オーケストレーションフレームワークの革新により、自律的なマルチステップタスク実行が可能に 69

5.2.1.3 高性能コンピューティングとスケーラブルなAI展開環境への広範なアクセス 69

5.2.1.4 現実世界シミュレーションのためのデジタルツインとエージェント型オーケストレーションの統合の進展 70

5.2.2 制約 70

5.2.2.1 地域間で安全なエージェント協調のための基準の不統一 70

5.2.2.2 より単純な自動化で十分な一部のセクターにおけるROIの不明確さ 70

5.2.3 機会 71

5.2.3.1 協調して動作する複数の自律エージェントのための新しいオーケストレーションエンジン 71

5.2.3.2 デジタルトランスフォーメーションのための金融、通信、製造分野における自律エージェントのスケールアップ 71

5.2.3.3 コンプライアンスに準拠した自律性を実現する、新たな市場を開拓する AI 規制の出現 71

5.2.4 課題 72

5.2.4.1 システム統合を制限する断片化した自律スタックと相互運用性基準の欠如 72

5.2.4.2 規制業界での採用を遅らせる自律行動に関する法的および倫理的ギャップ 72

5.3 エージェント型 AI の進化 72

5.4 サプライチェーン分析 74

5.5 エコシステム分析 75

5.5.1 エージェント型AIフレームワークプロバイダー 77

5.5.2 エージェント型AIプラットフォームプロバイダー 77

5.5.3 エージェント型AIのSaaSプロバイダー 78

5.5.4 エージェント型AIのサービスプロバイダー 78

5.6 企業のための戦略的ロードマップ 78

5.6.1 組織の準備状況評価 78

5.6.2 統合戦略 78

5.6.3 変更管理と人材戦略 79

5.6.4 ガバナンスとコントロール 79

5.6.5 ベンダーとパートナーの評価フレームワーク 79

5.6.6 市場投入への影響 79

5.6.7 成功指標と ROI 測定 79

5.7 将来展望 79

5.7.1 スーパーエージェントシステムへの進化 79

5.7.2 長期的な社会および労働力への影響 80

5.7.3 潜在的なリスクおよび存在上の懸念 80

5.7.4 シナリオプランニング 80

5.7.5 投資およびイノベーションの機会 80

5.7.6 次のフロンティア研究分野 80

5.8 2025 年のアメリカ関税の影響 – エージェント AI 市場 80

5.8.1 はじめに 80

5.8.2 主な関税率 81

5.8.3 価格への影響分析 82

5.8.3.1 戦略的シフトと新たなトレンド 82

5.8.4 国/地域への影響 83

5.8.4.1 アメリカ 83

5.8.4.2 中国 84

5.8.4.3 ヨーロッパ 85

5.8.4.4 アジア太平洋地域(中国を除く) 86

5.8.5 最終用途産業への影響 87

5.8.5.1 金融 87

5.8.5.2 通信 87

5.8.5.3 政府および公共部門 87

5.8.5.4 医療およびライフサイエンス 88

5.8.5.5 製造 88

5.8.5.6 メディアおよびエンターテイメント 88

5.8.5.7 小売および E コマース 89

5.8.5.8 ソフトウェアおよび技術プロバイダー 89

5.9 投資および資金調達シナリオ 90

5.10 ケーススタディ分析 91

5.10.1 CENCORA は INFINITUS の VOISE AI エージェントにより 4 倍のターンアラウンドを実現しました 91

5.10.2 TEVA PHARMACEUTICALS、会話型 AI エージェント「MEDI」を導入し、医薬品情報のアクセスと安全性を強化 91

5.10.3 AISERA とデンバー市および郡 — エージェント型 AI により市民サービスを自動化 92

5.10.4 EZCATER、LEVEL AI の自律型エージェントソリューションにより複雑な顧客サービス業務を向上 92

5.11 技術分析 93

5.11.1 主要技術 93

5.11.1.1 強化学習(RL) 93

5.11.1.2 マルチエージェントシステム(MAS) 93

5.11.1.3 継続的学習 93

5.11.1.4 シンボリック計画と意思決定 94

5.11.1.5 文脈記憶と検索メカニズム 94

5.11.2 補完技術 94

5.11.2.1 大規模言語モデル (LLM) 94

5.11.2.2 自然言語理解 (NLU) 95

5.11.2.3 生成型 AI 95

5.11.2.4 コンピュータビジョン 95

5.11.2.5 ベクトル埋め込みおよび類似性検索 96

5.11.3 関連技術 96

5.11.3.1 AIOps 96

5.11.3.2 コンピュータビジョン 96

5.11.3.3 説明可能な AI (XAI) 97

5.11.3.4 ブロックチェーン 97

5.11.3.5 自然言語理解 (NLU) 97

5.12 規制環境 98

5.12.1 規制機関、政府機関、およびその他の組織 98

5.12.2 規制 101

5.12.2.1 北米 101

5.12.2.1.1 SCR 17:人工知能法案(カリフォルニア州) 101

5.12.2.1.2 S1103:人工知能自動決定法案(コネチカット州) 102

5.12.2.1.3 国家人工知能イニシアチブ法(NAIIA)(アメリカ) 102

5.12.2.1.4 人工知能およびデータ法(AIDA)(カナダ) 103

5.12.2.2 ヨーロッパ 103

5.12.2.2.1 欧州連合(EU) – 人工知能法 (AIA) 103

5.12.2.2.2 一般データ保護規則(ヨーロッパ) 103

5.12.2.3 アジア太平洋地域 104

5.12.2.3.1 生成型人工知能サービスに関する暫定行政措置(中国) 104

5.12.2.3.2 国家 AI 戦略(シンガポール) 104

5.12.2.3.3 広島 AI プロセス総合政策枠組み(日本) 105

5.12.2.4 中東およびアフリカ 105

5.12.2.4.1 人工知能に関する国家戦略(アラブ首長国連邦) 105

5.12.2.4.2 国家人工知能戦略 (カタール) 105

5.12.2.4.3 AI 倫理原則およびガイドライン(ドバイ) 106

5.12.2.5 南米アメリカ 106

5.12.2.5.1 サンティアゴ宣言(チリ) 106

5.12.2.5.2 ブラジル人工知能戦略(EBIA) 107

5.13 特許分析 107

5.13.1 方法論 107

5.13.2 書類の種類別出願特許 107

5.13.3 イノベーションと特許出願 108

5.14 価格分析 110

5.14.1 主要プレーヤー別の製品平均販売価格、2025年 111

5.14.2 水平用途の平均販売価格、2025年 112

5.15 主要なカンファレンスおよびイベント、2025年~2026年 113

5.16 ポーターの5つの力分析 114

5.16.1 新規参入の脅威 115

5.16.2 代替品の脅威 115

5.16.3 供給者の交渉力 115

5.16.4 購入者の交渉力 115

5.16.5 競争の激しさ 116

5.17 主要な利害関係者および購入基準 116

5.17.1 購入プロセスにおける主要な利害関係者 116

5.17.2 購入基準 117

5.18 顧客の事業に影響を与えるトレンド/混乱 117

6 提供内容別エージェント型AI市場 119

6.1 概要 120

6.1.1 提供内容別エージェント型AI市場の推進要因 120

6.2 エージェント型AIインフラストラクチャ 121

6.2.1 メモリの革新-拡張エージェントとタスクチェーンが複雑なパフォーマンスと自律機能を可能にする 121

6.3 エージェント型AIプラットフォーム 123

6.3.1 タスクチェーンとコンテキストメモリがエンタープライズグレードの自律性の新たなフロンティアを切り拓く 123

6.4 エージェント型AI SaaS 124

6.4.1 Saasに組み込まれた自律行動が現実世界のプロセス最適化を実現します 124

6.5 エージェント型 AI サービス 125

6.5.1 エンドツーエンドのエージェント型 AI サービスが、エージェント型導入の採用と信頼を定着させます 125

7 エージェント型 AI 市場、水平用途別 126

7.1 はじめに 127

7.1.1 ドライバー:水平用途別エージェント型AI市場 127

7.2 財務および会計 129

7.2.1 自律型エージェントが複雑な財務および会計ワークフローを変革する 129

7.3 職場体験 130

7.3.1 コンテキスト認識型自律エージェントによる従業員体験の向上 130

7.4 販売 131

7.4.1 自律エージェントによる常時稼働のセールスインテリジェンスと取引の加速 131

7.5 データ分析とBI 132

7.5.1 自律型オーケストレーションによるデータ分析とビジネスインサイトの強化 132

7.6 マーケティング 133

7.6.1 エージェント型 AI がマーケティングにおける精度、パーソナライゼーション、キャンペーンの自律性を推進します 133

7.7 セキュリティオペレーション 134

7.7.1 自律型エージェントがセキュリティオペレーションにおける脅威の検出と対応サイクルを再構築します 134

7.8 カスタマーエクスペリエンス 135

7.8.1 オーケストレーションされたエージェントが、適応性が高くプロアクティブなサポートによりカスタマーサービスを向上 135

7.9 データ取得 136

7.9.1 エージェントオーケストレーションがエンタープライズデータ取得をコンテキストインテリジェンスに変革します 136

7.10 コーディングとテスト 137

7.10.1 自律型エージェントが開発者の生産性とソフトウェアの信頼性を向上 137

7.11 規制遵守 138

7.11.1 エージェント AI によるコンプライアンス監視と継続的なリスク軽減 138

8 産業別ユースケース別エージェント AI 市場 140

8.1 はじめに 141

8.1.1 推進要因:産業別ユースケース別のエージェント AI 市場 141

8.2 金融 142

8.2.1 エージェント AI は、適応型リスク管理とインテリジェントなプロセス自動化により、コアバンキングのワークフローに革命をもたらします 142

8.2.2 不正検出 143

8.2.3 自動クレジット審査 144

8.2.4 自律型請求処理 144

8.2.5 ポートフォリオリスクシミュレーション 144

8.2.6 コンプライアンスモニタリング 145

8.2.7 その他の金融産業のユースケース 145

8.3 小売および E コマース 145

8.3.1 エージェント型AIがインテリジェントなマーチャンダイジング、価格設定の精度、シームレスなオムニチャネル小売オペレーションを強化 145

8.3.2 ダイナミックプライシング最適化 146

8.3.3 インテリジェントな在庫管理 147

8.3.4 チェックアウトの不正防止 147

8.3.5 ラストマイルルートの最適化 147

8.3.6 パーソナライズされたマーチャンダイジングレイアウト 148

8.3.7 その他の小売および E コマース産業のユースケース 148

8.4 プロフェッショナルサービス 148

8.4.1 エージェント型 AI が、ハイタッチなプロフェッショナルサービスにおいて、スケーラブルな専門知識とエンゲージメントインテリジェンスを実現します 148

8.4.2 契約レビューおよび法的文書作成 149

8.4.3 監査ワークフロー管理 150

8.4.4 提案書および RFP 作成 150

8.4.5 ジェネレーティブデザイン 150

8.4.6 キャンペーンバリエーションの生成 151

8.4.7 その他の産業向けプロフェッショナルサービスのユースケース 151

8.5 医療およびライフサイエンス 151

8.5.1 自己学習型診断およびワークフローエージェントによる、患者ケアと臨床効率の向上 151

8.5.2 臨床試験ワークフローの最適化 153

8.5.3 AIを活用した診断画像技術 153

8.5.4 個人別治療計画 153

8.5.5 病院リソースのオーケストレーション 154

8.5.6 自律型請求審査 154

8.5.7 その他の医療およびライフサイエンス産業のユースケース 154

8.6 通信 154

8.6.1 エージェント AI によるリアルタイムの通信運用、請求、不正検出、および顧客体験の自動化 154

8.6.2 RAN 構成の最適化 155

8.6.3 通信詐欺の検出 156

8.6.4 予測的なネットワーク障害の解決 156

8.6.5 ダイナミック帯域幅割り当て 156

8.6.6 自律的な請求紛争処理 156

8.6.7 その他の通信産業のユースケース 157

8.7 ソフトウェアおよび技術プロバイダー 157

8.7.1 ソフトウェアおよび技術プロバイダー パイプラインの自動化、API のテスト、およびクラウド支出の最適化のためにエージェント型 AI を組み込みます 157

8.7.2 DEVOPSパイプラインの自動化 158

8.7.3 インテリジェントな機能フラグ管理 158

8.7.4 継続的な脆弱性対策 159

8.7.5 自律的なAPI動作テスト 159

8.7.6 クラウドリソースの最適化 159

8.7.7 その他のソフトウェアおよび技術プロバイダーの産業別ユースケース 160

8.8 メディアおよびエンターテイメント 160

8.8.1 メディア&エンターテインメント企業がエージェント型AIを活用してコンテンツ生成、キュレーション、および大規模なオーディエンスエンゲージメントを実現 160

8.8.2 自動コンテンツ生成 161

8.8.3 インテリジェントなコンテンツモデレーション 161

8.8.4 クロスプラットフォームオーディエンスパーソナライゼーション 162

8.8.5 AI 支援による生産計画 162

8.8.6 ライブイベントのオーケストレーション 162

8.8.7 その他のメディアおよびエンターテイメント産業のユースケース 162

8.9 物流および輸送 163

8.9.1 エージェント型AIが自律型オーケストレーションとリアルタイムの運用精度で物流を再定義します 163

8.9.2 リアルタイムルート最適化 164

8.9.3 自律型倉庫調整 164

8.9.4 ドローンフリート管理 165

8.9.5 インテリジェントロジスティクス監査 165

8.9.6 マルチモーダル配送オーケストレーション 165

8.9.7 その他の物流および輸送産業のユースケース 166

8.10 政府および防衛 166

8.10.1 政府および防衛 エージェント AI オーケストレーションによる国家のレジリエンスの向上 166

8.10.2 公共の安全監視 167

8.10.3 自律型国境監視 168

8.10.4 災害対応計画 168

8.10.5 都市のモビリティの調整 168

8.10.6 公共インフラの事故検出 169

8.10.7 その他の政府および防衛産業のユースケース 169

8.11 自動車 169

8.11.1 インテリジェントエージェントオーケストレーションによる車両自律性と車内体験の変革 169

8.11.2 自動運転車両のナビゲーション 171

8.11.3 車載意思決定支援 171

8.11.4 ドライバーの行動適応 171

8.11.5 予測的な車内パーソナライゼーション 172

8.11.6 安全システムの連携 172

8.11.7 その他の自動車産業のユースケース 172

8.12 エネルギーおよびユーティリティ 172

8.12.1 エージェント AI によるインテリジェントグリッドおよびエネルギー資産の調整 172

8.12.2 分散型グリッドの最適化 174

8.12.3 スマートグリッド管理 174

8.12.4 需要対応管理 174

8.12.5 パイプラインの漏水検知 174

8.12.6 自律型エネルギー資産の調整 175

8.12.7 その他のエネルギーおよびユーティリティ産業のユースケース 175

8.13 製造 175

8.13.1 エージェント型 AI が自律的な回復力と適応性のある生産性を実現する、現代の製造の変革 175

8.13.2 スマートファクトリー運用 176

8.13.3 予測メンテナンススケジューリング 177

8.13.4 サプライチェーン最適化 177

8.13.5 自動品質検査 178

8.13.6 職場の安全モニタリング 178

8.13.7 その他の産業分野における使用事例 178

9 エンドユーザー別エージェント AI 市場 179

9.1 はじめに 180

9.1.1 推進要因:エンドユーザー別エージェント AI 市場 180

9.2 個人ユーザー 182

9.3 企業 183

9.3.1 金融 184

9.3.1.1 自律型エージェントがパーソナライズされた金融アドバイスや請求処理の自動化に組み込まれる傾向が強まっています 184

9.3.2 小売・EC 185

9.3.2.1 エージェント型AIは、常時接続のパーソナライゼーション、動的な在庫管理、大規模な適応型顧客エンゲージメントを推進しています 185

9.3.3 プロフェッショナルサービスプロバイダー 186

9.3.3.1 より高速でコスト効率の高い専門サービスの需要の高まりにより、プロフェッショナルサービス企業全体でエージェント型 AI の採用が進んでいます 186

9.3.4 医療およびライフサイエンス 187

9.3.4.1 エージェント型 AI により、リアルタイムの臨床意思決定支援と、エンドツーエンドの自律的な患者ケアの管理が可能になります 187

9.3.5 通信 188

9.3.5.1 エージェント AI は、ハイパーコネクテッドなデジタル環境のために、ネットワーク運用を効率化し、ユーザーサービスをパーソナライズします 188

9.3.6 技術およびソフトウェアプロバイダー 189

9.3.6.1 エージェント型AIは、次世代ソフトウェア開発、自動テスト、継続的な製品イノベーションサイクルを推進します 189

9.3.7 メディア&エンターテインメント 190

9.3.7.1 エージェント型AIは、ハイパーパーソナライズドなコンテンツ作成とリアルタイムのオーディエンスエンゲージメント体験を実現します 190

9.3.8 輸送&ロジスティクス 191

9.3.8.1 エージェント型 AI は、サプライチェーンの流れと自律型車両の運用をリアルタイムで調整します 191

9.3.9 政府および防衛 192

9.3.9.1 エージェント型 AI は、重要な防衛、公共の安全、および市民サービスにおける自律的な意思決定を強化します 192

9.3.10 自動車 193

9.3.10.1 エージェント AI は、次世代自動車に自動運転、予知保全、ドライバー体験などを統合します 193

9.3.11 エネルギーおよびユーティリティ 194

9.3.11.1 エージェント型 AI は、分散型エネルギーグリッドと自律的な需要対応を大規模に最適化します 194

9.3.12 製造 195

9.3.12.1 エージェント型 AI は、工場フロアの調整、予測品質管理、適応型生産計画を自動化します 195

9.3.13 その他の企業 196

10 地域別エージェント AI 市場 198

10.1 はじめに 199

10.2 北米 201

10.2.1 北米:エージェント AI 市場の推進要因 201

10.2.2 北米:マクロ経済の見通し 201

10.2.3 アメリカ 207

10.2.4 カナダ 208

10.3 ヨーロッパ 209

10.3.1 ヨーロッパ:エージェント AI 市場の推進要因 209

10.3.2 ヨーロッパ:マクロ経済の見通し 209

10.3.3 英国 214

10.3.4 ドイツ 215

10.3.5 フランス 216

10.3.6 イタリア 217

10.3.7 スペイン 218

10.3.8 オランダ 219

10.3.9 その他のヨーロッパ諸国 220

10.4 アジア太平洋地域 221

10.4.1 アジア太平洋地域:エージェント型 AI 市場の推進要因 222

10.4.2 アジア太平洋地域:マクロ経済見通し 222

10.4.3 中国 228

10.4.4 インド 229

10.4.5 日本 230

10.4.6 韓国 231

10.4.7 シンガポール 232

10.4.8 オーストラリア & ニュージーランド 233

10.4.9 アジア太平洋地域その他 234

10.5 中東およびアフリカ 235

10.5.1 中東およびアフリカ:エージェント型 AI 市場の推進要因 235

10.5.2 中東およびアフリカ:マクロ経済見通し 236

10.5.3 サウジアラビア 241

10.5.4 アラブ首長国連邦 242

10.5.5 カタール 243

10.5.6 トルコ 244

10.5.7 中東その他 245

10.5.8 南アフリカ 246

10.6 南米アメリカ 247

10.6.1 南米アメリカ:エージェント型 AI 市場の推進要因 247

10.6.2 南米アメリカ:マクロ経済見通し 248

10.6.3 ブラジル 252

10.6.4 メキシコ 253

10.6.5 アルゼンチン 254

10.6.6 その他のラテンアメリカ 255

11 競争環境 257

11.1 概要 257

11.2 主要企業の戦略、2022年~2025年 257

11.3 売上高分析、2022年~2024年 260

11.4 市場シェア分析、2024年 261

11.4.1 市場ランキング分析、2024年 262

11.5 製品比較分析 264

11.5.1 製品比較分析:エージェント型AIインフラストラクチャプロバイダー 264

11.5.2 製品比較分析:エージェント型AIプラットフォームプロバイダー 266

11.5.3 製品比較分析:エージェント型AI SaaSプロバイダー 268

11.6 主要ベンダーの企業評価と財務指標 270

11.7 企業評価マトリックス:主要プレーヤー(エージェント型AIインフラストラクチャベンダー) 271

11.7.1 スター 271

11.7.2 新興リーダー 271

11.7.3 普及型プレーヤー 272

11.7.4 参加者 272

11.7.5 企業足跡:主要プレーヤー(エージェント型AIインフラストラクチャ) 273

11.7.5.1 全体的な企業足跡 273

11.7.5.2 提供サービス足跡 273

11.7.5.3 地域フットプリント 273

11.7.5.4 水平ユースケースフットプリント 274

11.7.5.5 エンドユーザーフットプリント 274

11.8 企業評価マトリックス:主要プレーヤー(エージェント型 AI プラットフォームベンダー) 275

11.8.1 スター 275

11.8.2 新興リーダー 275

11.8.3 普及型プレーヤー 275

11.8.4 参加者 275

11.8.5 企業フットプリント:主要プレーヤー(エージェント型AIプラットフォーム) 277

11.8.5.1 全体的な企業フットプリント 277

11.8.5.2 製品・サービスフットプリント 277

11.8.5.3 地域フットプリント 278

11.8.5.4 水平型ユースケースフットプリント 278

11.8.5.5 エンドユーザーフットプリント 279

11.9 企業評価マトリックス:主要プレーヤー(エージェント型 AI SaaS ベンダー) 279

11.9.1 スター 279

11.9.2 新興リーダー 279

11.9.3 普及型プレーヤー 280

11.9.4 参加者 280

11.9.5 企業フットプリント:主要プレーヤー(エージェント型AI SaaS) 281

11.9.5.1 全体的な企業フットプリント 281

11.9.5.2 サービス提供フットプリント 282

11.9.5.3 地域フットプリント 282

11.9.5.4 水平展開ユースケースフットプリント 283

11.9.5.5 エンドユーザーフットプリント 284

11.10 企業評価マトリックス:主要プレーヤー(エージェント型AIサービスプロバイダー) 285

11.10.1 スターズ 285

11.10.2 新興リーダー 285

11.10.3 普及型プレーヤー 285

11.10.4 参加者 285

11.10.5 企業フットプリント:主要プレーヤー(エージェント型AIサービス) 287

11.10.5.1 全体的な企業フットプリント 287

11.10.5.2 製品・サービスフットプリント 288

11.10.5.3 地域フットプリント 289

11.10.5.4 水平型ユースケースフットプリント 290

11.10.5.5 エンドユーザーフットプリント 291

11.11 競争状況 292

11.11.1 製品リリースと機能強化 292

11.11.2 取引 296

12 企業プロファイル 301

12.1 序論 301

12.2 AI インフラストラクチャ/フレームワークプロバイダー 301

12.2.1 マイクロソフト 301

12.2.1.1 事業概要 301

12.2.1.2 提供製品/ソリューション/サービス 303

12.2.1.3 最近の動向 303

12.2.1.3.1 製品リリースと機能強化 303

12.2.1.3.2 取引 304

12.2.1.4 MnMの見解 305

12.2.1.4.1 主要な強み 305

12.2.1.4.2 戦略的選択 305

12.2.1.4.3 弱みと競合脅威 305

12.2.2 NVIDIA 306

12.2.2.1 事業概要 306

12.2.2.2 提供製品/ソリューション/サービス 307

12.2.2.3 最近の動向 308

12.2.2.3.1 製品の発売と機能強化 308

12.2.2.3.2 取引 308

12.2.3 GOOGLE 310

12.2.3.1 事業概要 310

12.2.3.2 提供製品/ソリューション/サービス 311

12.2.3.3 最近の動向 312

12.2.3.3.1 製品の発売および機能強化 312

12.2.3.3.2 取引 312

12.2.3.4 MnMの見解 313

12.2.3.4.1 主要な強み 313

12.2.3.4.2 戦略的選択 313

12.2.3.4.3 弱みと競合上の脅威 313

12.2.4 AWS 314

12.2.5 AMD 315

12.3 エージェント型 AI プラットフォームプロバイダー 316

12.3.1 OPENAI 316

12.3.1.1 事業概要 316

12.3.1.2 提供製品/ソリューション/サービス 316

12.3.1.3 最近の動向 317

12.3.1.3.1 製品リリースおよび機能強化 317

12.3.1.3.2 取引 318

12.3.2 UIPATH 319

12.3.3 SNOWFLAKE 320

12.3.4 AISERA 321

12.3.5 APPIAN 322

12.3.6 NEWGEN 323

12.3.7 AMDOCS 324

12.3.8 HEXAWARE 325

12.3.9 ADEPT AI 326

12.3.10 RELEVANCE AI 327

12.4 エージェント型AIサービスプロバイダー 328

12.4.1 ACCENTURE 328

12.4.1.1 事業概要 328

12.4.1.2 提供製品/ソリューション/サービス 329

12.4.1.3 最近の動向 330

12.4.1.3.1 製品リリースおよび機能強化 330

12.4.1.3.2 取引 330

12.4.1.4 MnMの見解 331

12.4.1.4.1 主要な強み 331

12.4.1.4.2 戦略的選択 331

12.4.1.4.3 弱みと競合上の脅威 331

12.4.2 COGNIZANT 332

12.4.2.1 事業概要 332

12.4.2.2 提供製品/ソリューション/サービス 333

12.4.2.3 最近の動向 334

12.4.2.3.1 製品リリースと機能強化 334

12.4.2.3.2 取引 335

12.4.3 NTTデータ 335

12.4.4 デロイト 336

12.4.5 EY 337

12.4.6 ウィプロ 338

12.4.7 キャピタ・ジェミニ 339

12.4.7.1 事業概要 339

12.4.7.2 提供製品/ソリューション/サービス 340

12.4.7.3 最近の動向 341

12.4.7.3.1 取引 341

12.4.8 HCL TECH 342

12.4.9 TCS 343

12.4.10 PWC 344

12.4.11 DATAMATICS 345

12.5 エージェント型AI SaaSプロバイダー 346

12.5.1 SAP 346

12.5.1.1 事業概要 346

12.5.1.2 提供製品/ソリューション/サービス 347

12.5.1.3 最近の動向 348

12.5.1.3.1 製品リリースと機能強化 348

12.5.1.3.2 取引 348

12.5.1.4 MnMの見解 348

12.5.1.4.1 主な強み 348

12.5.1.4.2 戦略的選択 349

12.5.1.4.3 弱みと競合の脅威 349

12.5.2 IBM 350

12.5.2.1 事業概要 350

12.5.2.2 提供製品/ソリューション/サービス 351

12.5.2.3 最近の動向 352

12.5.2.3.1 製品発売および機能強化 352

12.5.2.3.2 取引 353

12.5.2.4 MnMの見解 353

12.5.2.4.1 主要な強み 353

12.5.2.4.2 戦略的選択 354

12.5.2.4.3 弱点と競合脅威 354

12.5.3 SALESFORCE 355

12.5.3.1 事業概要 355

12.5.3.2 提供製品/ソリューション/サービス 356

12.5.3.3 最近の動向 357

12.5.3.3.1 製品リリースと機能強化 357

12.5.4 SERVICENOW 358

12.5.5 CISCO 359

12.5.6 ALTAIR 360

12.5.7 PEGA 361

12.5.8 CYBERARK 362

12.5.9 ZYCUS 363

12.5.10 ORACLE 364

12.5.11 SAS INSTITUTE 365

12.5.12 アバナード 366

12.5.13 エリクソン 367

12.5.14 バリューラボ 368

12.5.15 リワインド AI 369

12.5.16 EMA 370

12.5.17 ORBY AI 371

12.5.18 EXA 372

12.5.19 ARTISAN AI 373

12.5.20 DEXA AI 373

12.5.21 SIMULAR 374

13 隣接および関連市場 375

13.1 序論 375

13.2 AIエージェント市場 – 2030年までのグローバル予測 375

13.2.1 市場定義 375

13.2.2 市場概要 375

13.2.2.1 AIエージェント市場、提供内容別 376

13.2.2.2 AI エージェント市場、エージェントシステム別 376

13.2.2.3 AI エージェント市場、製品種類別 377

13.2.2.4 AI エージェント市場、エージェントの役割別 378

13.2.2.5 AI エージェント市場、エンドユーザー別 380

13.2.2.6 AI エージェント市場、地域別 380

13.3 人工知能市場 – 2032年までのグローバル予測 381

13.3.1 市場定義 381

13.3.2 市場概要 382

13.3.2.1 人工知能(AI)市場、提供内容別 382

13.3.2.2 人工知能(AI)市場、技術別 383

13.3.2.3 人工知能(AI)市場、事業機能別 384

13.3.2.4 人工知能(AI)市場、企業アプリケーション別 385

13.3.2.5 人工知能(AI)市場、エンドユーザー別 387

13.3.2.6 人工知能(AI)市場、地域別 387

14 付録 389

14.1 ディスカッションガイド 389

14.2 KNOWLEDGESTORE: MARKETSANDMARKETSのサブスクリプションポータル 399

14.3 カスタマイズオプション 401

14.4 関連レポート 401

14.5 著者詳細 402

表 1 2020 年から 2024 年の米ドル為替レート 38

表 2 一次インタビュー 43

表 3 要因分析 51

表 4 エージェント AI と AI エージェント:主な違い 55

表 5 エージェントの自律性フレームワークのレベル 58

表 6 グローバルエージェント AI 市場規模および成長率、

2022 年~2024 年(百万米ドル、前年比) 61

表 7 グローバルエージェント AI 市場規模および成長率、

2025年~2032年(百万米ドル、前年比) 61

表 8 エージェント AI 市場:エコシステムにおける企業の役割 76

表 9 米国調整後の相互関税率 81

表 10 北米:規制機関、政府機関、

およびその他の組織 98

表 11 ヨーロッパ:規制機関、政府機関、

およびその他の組織 99

表 12 アジア太平洋地域:規制機関、政府機関

およびその他の組織 99

表 13 中東およびアフリカ:規制機関、政府

機関およびその他の組織 100

表 14 ラテンアメリカ:規制機関、政府機関

およびその他の組織 100

表 15 2016 年から 2025 年までの特許出願件数 107

表 16 2024 年から 2025 年までのエージェント AI 市場における少数の特許リスト 108

表 17 2025 年の主要企業別製品平均販売価格 111

表 18 2025 年の水平利用事例の平均販売価格 112

表 19 エージェント AI 市場:2025 年から 2026 年の主要な会議およびイベントの一覧 113

表 20 ポーターの 5 つの力がエージェント AI 市場に与える影響 114

表 21 トップ 3 の企業エンドユーザーにおける購入プロセスに対するステークホルダーの影響 116

表 22 トップ 3 の企業エンドユーザーにおける主な購入基準 117

表 23 提供別エージェント AI 市場、2022 年~2024 年(百万米ドル) 121

表 24 エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 121

表 25 エージェント AI インフラストラクチャ:エージェント AI 市場、地域別、

2022 年~2024 年 (USD MILLION) 122

表 26 エージェント AI インフラストラクチャ:エージェント AI 市場、地域別、

2025–2032 (USD MILLION) 122

表 27 エージェント AI プラットフォーム:エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル) 123

表 28 エージェント AI プラットフォーム:エージェント AI 市場、地域別、

2025 年~2032 年(百万米ドル) 123

表 29 エージェント AI SAAS:エージェント AI 市場、地域別、2022 年~2024 年(百万米ドル) 124

表 30 エージェント AI SAAS:エージェント AI 市場、地域別、2025 年~2032 年(百万米ドル) 124

表 31 エージェント AI サービス:エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル 125

表 32 エージェント AI サービス:エージェント AI 市場、地域別、

2025 年~2032 年(百万米ドル) 125

表 33 エージェント AI 市場、水平用途別、2022 年~2024 年(百万米ドル) 128

表 34 エージェント AI 市場、水平用途別、2025 年~2032 年(百万米ドル) 129

表 35 財務および会計:エージェント AI 市場、地域別、

2022 年~2024 年 (百万米ドル) 130

表 36 財務および会計:エージェント AI 市場、地域別、

2025 年から 2032 年 (百万米ドル) 130

表 37 職場体験:エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル) 131

表 38 職場体験:エージェント AI 市場、地域別、

2025 年~2032 年(百万米ドル) 131

表 39 売上高:エージェント AI 市場、地域別、2022 年~2024 年(百万米ドル) 132

表 40 売上高:エージェント AI 市場、地域別、2025 年~2032 年(百万米ドル) 132

表 41 データ分析および BI:エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル) 133

表 42 データ分析および BI:エージェント AI 市場、地域別、

2025 年~2032 年(百万米ドル) 133

表 43 マーケティング:エージェント AI 市場、地域別、2022 年~2024 年(百万米ドル) 134

表 44 マーケティング:エージェント AI 市場、地域別、2025 年~2032 年(百万米ドル) 134

表 45 セキュリティ OPS:エージェント AI 市場、地域別、2022 年~2024 年(百万米ドル) 135

表 46 セキュリティオペレーション:エージェント AI 市場、地域別、2025 年~2032 年 (USD MILLION) 135

表 47 顧客体験:エージェント AI 市場、地域別、

2022–2024 (USD MILLION) 136

表 48 顧客体験:エージェント AI 市場、地域別、

2025–2032 (USD MILLION) 136

表 49 データ取得:エージェント AI 市場、地域別、2022 年~2024 年 (USD MILLION) 137

表 50 データ取得:エージェント AI 市場、地域別、2025 年~2032 年(百万米ドル) 137

表 51 コーディングおよびテスト:エージェント AI 市場、地域別、2022 年~2024 年(百万米ドル) 138

TABLE 52 コーディングおよびテスト:エージェント AI 市場、地域別、2025 年~2032 年(百万米ドル) 138

TABLE 53 規制順守:エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル) 139

表 54 規制順守:エージェント AI 市場、地域別、

2025 年~2032 年(百万米ドル 139

表 55 垂直市場:エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル) 142

表 56 垂直市場:エージェント AI 市場、地域別、

2025年~2032年(百万米ドル) 142

表 57 BFSI:エージェント AI 市場、垂直市場別、2022年~2024年(百万米ドル) 143

表 58 BFSI:エージェント AI 市場、垂直用途別、2025 年~2032 年(百万米ドル) 143

表 59 小売および E コマース:エージェント AI 市場、垂直用途別、

2022 年~2024 年 (百万米ドル) 146

表 60 小売および E コマース:エージェント AI 市場、垂直市場別、

2025 年~2032 年 (百万米ドル) 146

表 61 プロフェッショナルサービス:エージェント AI 市場、垂直市場別、

2022 年~2024 年(百万米ドル 149

表 62 プロフェッショナルサービス:エージェント AI 市場、垂直用途別、

2025 年~2032 年(百万米ドル) 149

表 63 ヘルスケアおよびライフサイエンス:エージェント AI 市場、垂直用途別、2022 年~2024 年 (百万米ドル) 152

表 64 ヘルスケアおよびライフサイエンス:エージェント AI 市場、垂直市場別、2025 年~2032 年 (百万米ドル) 152

表 65 電気通信:エージェント AI 市場、垂直用途別、

2022 年~2024 年(百万米ドル) 155

表 66 電気通信:エージェント AI 市場、垂直用途別、

2025 年~2032 年(百万米ドル) 155

表 67 ソフトウェアおよびテクノロジープロバイダー:エージェント AI 市場、垂直用途別、2022 年~2024 年(百万米ドル) 157

表 68 ソフトウェアおよびテクノロジープロバイダー:エージェント AI 市場、垂直用途別、2025 年~2032 年(百万米ドル) 158

表 69 メディアおよびエンターテイメント:エージェント AI 市場、垂直用途別、

2022 年~2024 年(百万米ドル) 160

表 70 メディア&エンターテイメント:エージェント AI 市場、垂直用途別、

2025 年~2032 年(百万米ドル 161

表 71 物流および輸送:エージェント AI 市場、垂直用途別、2022 年~2024 年(百万米ドル) 163

表 72 物流および輸送:エージェント AI 市場、垂直用途別、2025 年~2032 年(百万米ドル) 164

表 73 政府および防衛:エージェント AI 市場、垂直用途別、

2022 年~2024 年(百万米ドル) 167

表 74 政府および防衛:エージェント AI 市場、垂直用途別、

2025 年~2032 年(百万米ドル 167

表 75 自動車:エージェント AI 市場、垂直用途別、

2022 年~2024 年(百万米ドル) 170

表 76 自動車:エージェント AI 市場、垂直用途別、

2025 年~2032 年 (百万米ドル) 170

表 77 エネルギーおよび公益事業:エージェント AI 市場、垂直用途別、

2022 年~2024 年 (百万米ドル) 173

表 78 エネルギーおよび公益事業:エージェント AI 市場、垂直用途別、

2025–2032 年(百万米ドル) 173

表 79 製造:エージェント AI 市場、垂直用途別、

2022–2024 年(百万米ドル) 176

表 80 製造:エージェント AI 市場、垂直用途別、

2025 年から 2032 年(百万米ドル) 176

表 81 エージェント AI 市場、エンドユーザー別、2022 年から 2024 年(百万米ドル) 181

表 82 エージェント AI 市場、エンドユーザー別、2025 年~2032 年(百万米ドル) 181

表 83 個人ユーザー:エージェント AI 市場、地域別、2022 年~2024 年(百万米ドル) 182

表 84 個人ユーザー:エージェント AI 市場、地域別、2025 年~2032 年 (百万米ドル) 182

表 85 エージェント AI 市場、企業別、2022 年~2024 年 (百万米ドル) 183

表 86 エージェント AI 市場、企業別、2025 年~2032 年 (百万米ドル) 184

表 87 BFSI:エージェント AI 市場、地域別、2022 年~2024 年 (百万米ドル) 185

表 88 BFSI:エージェント AI 市場、地域別、2025 年~2032 年 (百万米ドル) 185

表 89 小売および E コマース:エージェント AI 市場、地域別、

2022 年~2024 年 (USD MILLION) 186

TABLE 90 小売および E コマース:エージェント AI 市場、地域別、

2025–2032 (USD MILLION) 186

TABLE 91 プロフェッショナルサービスプロバイダー:エージェント AI 市場、地域別、

2022年~2024年(百万米ドル) 187

表 92 プロフェッショナルサービスプロバイダー:エージェント AI 市場、地域別、

2025年~2032年(百万米ドル) 187

表 93 ヘルスケアおよびライフサイエンス: エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル) 188

表 94 ヘルスケアおよびライフサイエンス:エージェント AI 市場、地域別、

2025 年~2032 年(百万米ドル) 188

表 95 電気通信:エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル) 189

表 96 電気通信:エージェント AI 市場、地域別、

2025 年~2032 年(百万米ドル) 189

表 97 テクノロジーおよびソフトウェアプロバイダー:エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル 190

表 98 テクノロジーおよびソフトウェアプロバイダー:エージェント AI 市場、地域別、

2025 年~2032 年(百万米ドル) 190

表 99 メディアおよびエンターテイメント: エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル) 191

表 100 メディア&エンターテイメント:エージェント AI 市場、地域別、

2025 年~2032 年(百万米ドル) 191

表 101 輸送および物流:エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル) 192

表 102 輸送および物流:エージェント AI 市場、地域別、

2025 年~2032 年(百万米ドル) 192

表 103 政府および防衛:エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル) 193

表 104 政府および防衛:エージェント AI 市場、地域別、

2025 年~2032 年 (USD MILLION) 193

表 105 自動車:エージェント AI 市場、地域別、2022 年~2024 年 (USD MILLION) 194

表 106 自動車:エージェント AI 市場、地域別、2025 年~2032 年(百万米ドル) 194

表 107 エネルギーおよび公益事業:エージェント AI 市場、地域別、

2022 年~2024 年(百万米ドル) 195

表 108 エネルギーおよび公益事業:エージェント AI 市場、地域別、

2025 年~2032 年(百万米ドル) 195

表 109 製造:エージェント AI 市場、地域別、2022 年~2024 年(百万米ドル) 196

表 110 製造:エージェント AI 市場、地域別、2025 年~2032 年(百万米ドル) 196

表 111 その他の企業:エージェント AI 市場、地域別、

2022 年~2024 年 (USD MILLION) 197

表 112 その他の企業:エージェント AI 市場、地域別、

2025–2032 年 (USD MILLION) 197

表 113 エージェント AI 市場、地域別、2022–2024 年 (USD MILLION) 200

表 114 地域別エージェント AI 市場、2025 年~2032 年(百万米ドル) 200

表 115 北米:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 203

表 116 北米:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 203

表 117 北米:エージェント AI 市場、用途別、2022 年~2024 年(百万米ドル) 203

表 118 北米:エージェント AI 市場、用途別、2025 年~2032 年(百万米ドル) 203

表 119 北米:エージェント AI 市場、水平用途別、

2022 年~2024 年(百万米ドル) 204

表 120 北米:エージェント AI 市場、水平用途別、

2025 年~2032 年 (USD MILLION) 204

表 121 北米:エージェント AI 市場、エンドユーザー別、2022 年~2024 年 (USD MILLION) 205

表 122 北米:エージェント AI 市場、エンドユーザー別、2025 年~2032 年 (USD MILLION) 205

表 123 北米:エージェント AI 市場、企業別、

2022–2024 (USD MILLION) 205

表 124 北米:エージェント AI 市場、企業別、

2025 年~2032 年(百万米ドル) 206

表 125 北米:エージェント AI 市場、国別、2022 年~2024 年(百万米ドル) 206

表 126 北米:エージェント AI 市場、国別、2025 年~2032 年(百万米ドル) 206

表 127 米国:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 207

表 128 米国:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 207

表 129 カナダ:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 208

表 130 カナダ:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 208

表 131 ヨーロッパ:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 210

表 132 ヨーロッパ:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 210

表 133 ヨーロッパ:エージェント AI 市場、ユースケース別、2022 年~2024 年(百万米ドル) 210

表 134 ヨーロッパ:エージェント AI 市場、用途別、2025 年~2032 年(百万米ドル) 211

表 135 ヨーロッパ:エージェント AI 市場、水平用途別、

2022 年~2024 年(百万米ドル) 211

表 136 ヨーロッパ:エージェント AI 市場、水平用途別、

2025 年~2032 年(百万米ドル) 212

表 137 ヨーロッパ:エージェント AI 市場、エンドユーザー別、2022 年~2024 年(百万米ドル) 212

表 138 ヨーロッパ:エージェント AI 市場、エンドユーザー別、2025 年~2032 年(百万米ドル) 212

表 139 ヨーロッパ:エージェント AI 市場、企業別、2022 年~2024 年(百万米ドル) 213

表 140 ヨーロッパ:エージェント AI 市場、企業別、2025 年~2032 年(百万米ドル) 213

表 141 ヨーロッパ:エージェント AI 市場、国別、2022 年~2024 年(百万米ドル) 214

表 142 ヨーロッパ:エージェント AI 市場、国別、2025 年~2032 年(百万米ドル) 214

表 143 英国:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 215

表 144 英国:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 215

表 145 ドイツ:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 216

表 146 ドイツ:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 216

表 147 フランス:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 217

表 148 フランス:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 217

表 149 イタリア:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 218

表 150 イタリア:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 218

表 151 スペイン:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 219

表 152 スペイン:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 219

表 153 オランダ:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 220

表 154 オランダ:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 220

表 155 その他のヨーロッパ:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 221

表 156 その他のヨーロッパ:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 221

表 157 アジア太平洋地域:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 223

表 158 アジア太平洋地域:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 224

表 159 アジア太平洋地域:エージェント AI 市場、ユースケース別、2022 年~2024 年(百万米ドル) 224

表 160 アジア太平洋地域:エージェント AI 市場、用途別、2025 年~2032 年(百万米ドル) 224

表 161 アジア太平洋地域:エージェント AI 市場、水平用途別、

2022 年~2024 年(百万米ドル) 225

表 162 アジア太平洋地域:エージェント AI 市場、水平用途別、

2025 年~2032 年(百万米ドル) 225

表 163 アジア太平洋地域:エージェント AI 市場、エンドユーザー別、2022 年~2024 年(百万米ドル) 226

表 164 アジア太平洋地域:エージェント AI 市場、エンドユーザー別、2025 年~2032 年(百万米ドル) 226

表 165 アジア太平洋地域:エージェント AI 市場、企業別、2022 年~2024 年(百万米ドル) 226

表 166 アジア太平洋地域:エージェント AI 市場、企業別、2025 年~2032 年(百万米ドル) 227

表 167 アジア太平洋地域:エージェント AI 市場、国別、2022 年~2024 年(百万米ドル) 227

表 168 アジア太平洋地域:エージェント AI 市場、国別、2025 年~2032 年(百万米ドル) 228

表 169 中国:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 228

表 170 中国:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 229

表 171 インド:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 229

表 172 インド:エージェント AI 市場、提供内容別、2025 年~2032 年 (USD MILLION) 230

表 173 日本:エージェント AI 市場、提供内容別、2022 年~2024 年 (USD MILLION) 230

表 174 日本:エージェント AI 市場、提供内容別、2025 年~2032 年 (USD MILLION) 231

表 175 韓国:エージェント AI 市場、提供内容別、2022 年~2024 年 (USD MILLION) 231

TABLE 176 韓国:エージェント AI 市場、提供内容別、2025~2032 年 (USD MILLION) 232

TABLE 177 シンガポール:エージェント AI 市場、提供内容別、2022~2024 年 (USD MILLION) 232

表 178 シンガポール:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 233

表 179 オーストラリアおよびニュージーランド:エージェント AI 市場、提供内容別、

2022 年~2024 年(百万米ドル) 233

表 180 オーストラリアおよびニュージーランド:エージェント AI 市場、提供内容別、

2025 年~2032 年(百万米ドル) 234

表 181 その他のアジア太平洋地域:エージェント AI 市場、提供内容別、

2022 年~2024 年(百万米ドル) 234

表 182 その他のアジア太平洋地域:エージェント AI 市場、提供内容別、

2025 年~2032 年(百万米ドル) 235

表 183 中東およびアフリカ:エージェント AI 市場、提供内容別、

2022 年~2024 年(百万米ドル) 236

表 184 中東およびアフリカ:エージェント AI 市場、提供内容別、

2025 年~2032 年(百万米ドル) 237

表 185 中東およびアフリカ:エージェント AI 市場、ユースケース別、

2022 年~2024 年(百万米ドル) 237

表 186 中東およびアフリカ:エージェント AI 市場、用途別、

2025 年~2032 年(百万米ドル) 237

表 187 中東およびアフリカ:エージェント AI 市場、水平用途別、

2022年~2024年(百万米ドル) 238

表 188 中東およびアフリカ:エージェント AI 市場、水平用途別、

2025年~2032年(百万米ドル) 238

表 189 中東およびアフリカ:エージェント AI 市場、エンドユーザー別、

2022年~2024年(百万米ドル) 239

表 190 中東およびアフリカ:エージェント AI 市場、エンドユーザー別、

2025年~2032年(百万米ドル) 239

表 191 中東およびアフリカ:エージェント AI 市場、企業別、

2022 年~2024 年(百万米ドル) 239

表 192 中東およびアフリカ:エージェント AI 市場、企業別、

2025~2032 年(百万米ドル) 240

表 193 中東およびアフリカ:エージェント AI 市場、国別、

2022~2024 年(百万米ドル) 240

表 194 中東およびアフリカ:エージェント AI 市場、国別、

2025 年~2032 年(百万米ドル 241

表 195 サウジアラビア:エージェント AI 市場、提供別、2022 年~2024 年(百万米ドル) 241

表 196 サウジアラビア:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 242

表 197 アラブ首長国連邦:エージェント AI 市場、提供内容別、2022 年~2024 年 (USD MILLION) 242

表 198 UAE:エージェント AI 市場、提供内容別、2025 年~2032 年 (USD MILLION) 243

表 199 カタール:エージェント AI 市場、提供内容別、2022 年~2024 年 (USD MILLION) 243

表 200 カタール:エージェント AI 市場、提供内容別、2025 年~2032 年 (USD MILLION) 244

表 201 トルコ:エージェント AI 市場、提供内容別、2022 年~2024 年 (USD MILLION) 244

表 202 トルコ:エージェント AI 市場、提供内容別、2025 年~2032 年 (USD MILLION) 245

表 203 その他の中東:エージェント AI 市場、提供内容別、

2022 年~2024 年 (USD MILLION) 245

表 204 その他の中東:提供別エージェント AI 市場、

2025 年~2032 年 (USD MILLION) 246

表 205 南アフリカ:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 246

表 206 南アフリカ:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 247

表 207 ラテンアメリカ:エージェント AI 市場、提供内容別、2022 年~2024 年(百万米ドル) 248

表 208 ラテンアメリカ:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 248

表 209 ラテンアメリカ:エージェント AI 市場、用途別、2022 年~2024 年(百万米ドル) 249

表 210 ラテンアメリカ:エージェント AI 市場、用途別、2025 年~2032 年(百万米ドル) 249

表 211 ラテンアメリカ:エージェント AI 市場、水平用途別、

2022年~2024年(百万米ドル) 249

表 212 ラテンアメリカ:エージェント AI 市場、水平用途別、

2025年~2032年(百万米ドル) 250

表 213 ラテンアメリカ:エージェント AI 市場、エンドユーザー別、2022 年~2024 年(百万米ドル) 250

TABLE 214 ラテンアメリカ:エージェント AI 市場、エンドユーザー別、2025 年~2032 年(百万米ドル) 250

表 215 ラテンアメリカ:エージェント AI 市場、企業別、

2022 年~2024 年(百万米ドル 251

表 216 ラテンアメリカ:エージェント AI 市場、企業別、

2025 年~2032 年(百万米ドル) 251

表 217 ラテンアメリカ:エージェント AI 市場、国別、2022 年~2024 年(百万米ドル) 252

表 218 ラテンアメリカ:エージェント AI 市場、国別、2025 年~2032 年(百万米ドル) 252

表 219 ブラジル:エージェント AI 市場、提供サービス別、2022 年~2024 年(百万米ドル) 253

TABLE 220 ブラジル:エージェント AI 市場、提供内容別、2025年~2032年(百万米ドル) 253

TABLE 221 メキシコ:エージェント AI 市場、提供内容別、2022年~2024年(百万米ドル) 254

表 222 メキシコ:提供別エージェント AI 市場、2025 年~2032 年(百万米ドル) 254

表 223 アルゼンチン:提供別エージェント AI 市場、2022 年~2024 年(百万米ドル) 255

表 224 アルゼンチン:エージェント AI 市場、提供内容別、2025 年~2032 年(百万米ドル) 255

表 225 その他のラテンアメリカ:エージェント AI 市場、提供内容別、

2022 年~2024 年(百万米ドル) 256

表 226 ラテンアメリカその他の地域:エージェント AI 市場、提供内容別、

2025 年~2032 年(百万米ドル) 256

表 227 主要エージェント AI ベンダーが採用する戦略の概要、

2022 – 2025 257

TABLE 228 エージェント AI 市場:競争の程度 262

表 229 提供フットプリント(5 社)、2024 年 273

表 230 地域フットプリント(5 社)、2024 年 273

表 231 水平ユースケースフットプリント(5 社)、2024 年 274

表 232 エンドユーザーフットプリント(5 社)、2024 年 274

表 233 提供フットプリント(10 社)、2024 年 277

表 234 地域フットプリント(10 社)、2024 年 278

表 235 水平ユースケースフットプリント(10 社)、2024 年 278

表 236 エンドユーザーフットプリント(10 社)、2024 年 279

表 237 提供フットプリント(14 社)、2024 年 282

表 238 地域フットプリント(14 社)、2024 年 282

表 239 水平使用事例フットプリント(14 社)、2024 年 283

表 240 エンドユーザーフットプリント(14 社)、2024 年 284

表 241 提供フットプリント(18 社)、2024 年 288

表 242 地域フットプリント(18 社)、2024 年 289

表 243 水平ユースケースフットプリント(18 社)、2024 年 290

表 244 エンドユーザーフットプリント(18 社)、2024 年 291

表 245 エージェント AI 市場:製品の発売および機能強化、

2022 年 1 月~2025 年 7 月 292

表 246 エージェント AI 市場:取引、2021 年 1 月~2025 年 7 月 296

表 247 マイクロソフト:会社概要 302

表 248 マイクロソフト:提供製品/ソリューション/サービス 303

表 249 マイクロソフト:製品発売および機能強化 303

表 250 マイクロソフト:取引 304

表 251 NVIDIA:会社概要 306

表 252 NVIDIA:提供製品/ソリューション/サービス 307

表 253 NVIDIA:製品の発売および機能強化 308

表 254 NVIDIA:取引 308

表 255 GOOGLE:会社概要 310

表 256 GOOGLE:提供製品/ソリューション/サービス 311

表 257 GOOGLE:製品の発売および機能強化 312

表 258 GOOGLE:取引 312

表 259 OPENAI:会社概要 316

表 260 OPENAI:製品/ソリューション/サービス 316

表 261 OPENAI:製品の発売および機能強化 317

表 262 OPENAI:取引 318

表 263 ACCENTURE:会社概要 328

TABLE 264 ACCENTURE:提供製品/ソリューション/サービス 329

TABLE 265 ACCENTURE:製品の発売および機能強化 330

TABLE 266 ACCENTURE:取引 330

TABLE 267 COGNIZANT: 会社概要 332

表 268 COGNIZANT:提供製品/ソリューション/サービス 333

表 269 COGNIZANT:製品の発売および機能強化 334

表 270 COGNIZANT:取引 335

表 271 CAPGEMINI:会社概要 339

表 272 CAPGEMINI:提供製品/ソリューション/サービス 340

表 273 CAPGEMINI:取引 341

表 274 SAP:会社概要 346

表 275 SAP:提供製品/ソリューション/サービス 347

表 276 SAP:製品の発売および機能強化 348

表 277 SAP:取引 348

表 278 IBM:会社概要 350

表 279 IBM:提供製品/ソリューション/サービス 351

表 280 IBM:製品の発売および機能強化 352

表 281 IBM:取引 353

表 282 SALESFORCE:会社概要 355

表 283 SALESFORCE:提供製品/ソリューション/サービス 356

表 284 SALESFORCE:製品の発売および機能強化 357

表 285 AI エージェント市場、提供内容別、2020 年~2024 年 (百万米ドル) 376

表 286 AI エージェント市場、提供内容別、2025 年~2030 年 (百万米ドル) 376

表 287 AI エージェント市場、エージェントシステム別、2020 年~2024 年 (百万米ドル) 377

表 288 AI エージェント市場、エージェントシステム別、2025 年~2030 年 (百万米ドル) 377

表 289 AI エージェント市場、製品タイプ別、2020 年~2024 年 (百万米ドル) 377

表 290 AI エージェント市場、製品タイプ別、2025 年~2030 年(百万米ドル) 378

表 291 AI エージェント市場、エージェントの役割別、2020 年~2024 年(百万米ドル) 379

表 292 AI エージェント市場、エージェントの役割別、2025 年~2030 年(百万米ドル) 379

表 293 AI エージェント市場、エンドユーザー別、2020 年~2024 年(百万米ドル) 380

表 294 AI エージェント市場、エンドユーザー別、2025 年~2030 年(百万米ドル) 380

表 295 AI エージェント市場、地域別、2020 年~2024 年 (百万米ドル) 381

表 296 AI エージェント市場、地域別、2025 年~2030 年 (百万米ドル) 381

表 297 人工知能市場、提供内容別、2020 年~2024 年 (10 億米ドル) 382

表 298 人工知能市場、提供別、2025 年~2032 年(10 億米ドル) 383

表 299 人工知能市場、技術別、2020 年~2024 年 (USD 10億) 383

表 300 人工知能市場、技術別、2025年~2032年 (USD 10億) 384

表 301 人工知能市場、事業機能別

2020年~2024年 (USD 10億) 384

表 302 人工知能市場、事業機能別

2025年~2032年 (USD 10億) 385

表 303 人工知能市場、企業アプリケーション別、

2020 年~2024 年(10 億米ドル) 386

表 304 人工知能市場、企業アプリケーション別、

2025 年~2032 年(10 億米ドル) 386

表 305 人工知能市場、エンドユーザー別、2020 年~2024 年(10 億米ドル) 387

表 306 人工知能市場、エンドユーザー別、2025 年~2032 年(10 億米ドル) 387

表 307 人工知能市場、地域別、2020年~2024年(10億米ドル) 388

表 308 人工知能市場、地域別、2025年~2032年(10億米ドル) 388

| ※参考情報 エージェント型AI(Agentic AI)は、自律的に動作し、決定を下す能力を持つ人工知能の一形態です。このタイプのAIは、特定の目的を持ち、その達成に向けて環境と相互作用しながら行動します。エージェント型AIは、通常は学習や適応のメカニズムを持ち、与えられた情報を利用して判断を行うことができます。 エージェント型AIは数種類に分類されます。まず、反応型エージェントは、環境からの入力に基づいて瞬時に反応を示します。これに対し、プランニング型エージェントは、事前の計画に基づいて一連の行動を決定し、それを実行します。また、学習型エージェントは、過去の経験から学び、将来の行動を改善する能力を持っています。さらに、協調型エージェントは、他のエージェントと協力してタスクを実行し、共同の目標を達成することができます。 エージェント型AIの用途は多岐にわたります。ビジネスの分野では、顧客サービスの向上や業務効率の改善に利用されています。たとえば、チャットボットやバーチャルアシスタントは、顧客との対話を自動化し、素早く問題解決を図ることができます。また、データ分析やマーケティング戦略の策定においても、自律的に情報を収集し分析する能力が活かされています。 製造業や物流においても、エージェント型AIは役立っています。ロボットが自律的に組み立てや倉庫管理を行うことで、効率性と生産性を高められます。また、スマートシティや交通管理システムにおいては、リアルタイムでのデータ分析と意思決定を行い、交通渋滞の緩和や公共サービスの最適化に貢献しています。 教育分野では、個別学習支援や適応型学習システムにエージェント型AIが利用されています。学習者の進捗状況を分析し、最適な学習内容や方法を提案することが可能です。これにより、個々の学習スタイルに合わせた教育が実現します。 エージェント型AIの関連技術には、機械学習、自然言語処理、ロボット工学、コンピュータビジョンなどがあります。機械学習は、エージェントがデータから学ぶ能力を向上させる技術であり、特に深層学習は複雑なパターンを検出するのに役立ちます。自然言語処理は、エージェントが人間の言語を理解し、対話を行うための基盤を提供します。ロボット工学は、物理的な動作を実現するための技術であり、エージェント型AIが現実世界で行動するために必要です。コンピュータビジョンは、視覚情報を処理することにより、環境を認識し、適切な判断を下すための重要な要素です。 エージェント型AIは、その自律性や適応力により、さまざまな分野で革新をもたらす可能性を秘めています。しかし、その一方で、倫理的な問題や安全性に関する懸念も指摘されています。自律的に動作するAIが誤った判断を下す可能性や、人間の意思決定を侵害するリスクがあるため、適切なガバナンスと規制が求められています。これにより、エージェント型AIの利用が安全かつ効果的に進められることが期待されています。エージェント型AIは、今後ますます重要な技術となるでしょう。 |