航空および海上防衛部隊の能力向上への注目が高まることで、航空機派生型ガスタービン市場が拡大する見込みです。軽量性、低炭素排出量、高いサイクル柔軟性、メンテナンス時のダウンタイムが最小限に抑えられるという利点が、他の選択肢よりも優れています。

この産業の成長は、主要産業、製造施設、インフラプロジェクト全体の操業再開に向けた政府の適切な取り組みによっても後押しされています。

さらに、市場で事業を展開する企業は、最新技術や技術的進歩を市場に投入するために、大規模な提携や戦略的提携を結んでいます。

例えば、2024年11月、Black & Veatch は、ADIPEC 2024 で、PRICO 技術を利用した標準 LNG ソリューションについて、Baker Hughes との提携を発表しました。Black & Veatch は、現在建設中のプロジェクトで、Baker Hughes の LM9000 および圧縮技術と PRICO を導入する作業を進めており、これにより、陸上および浮体式 LNG 施設の両方にこの最適化されたソリューションを提供することが可能になります。

エアロデリバティブガスタービン市場の過去分析(2020年から2024年)と将来展望(2025年から2035年)

航空機用派生型ガスタービンの市場は、2020 年から 2024 年にかけて 5.7% の成長率で成長し、2024 年末には 36 億米ドル と評価されました。製品ポートフォリオの成長を加速している主な要因は、運用コストの削減、二酸化炭素排出量の削減、およびコンパクトなサイズです。

- 短期(2025年から2028年):航空機派生型ガスタービン市場は、今後数年間で安定した成長率を維持すると予想されています。需要の主要な要因の一つは、太陽光や風力などの再生可能エネルギー源の電力網への浸透が進んでいることです。これに対応するため、信頼性の高いバックアップ電源やピーク電源が必要となり、航空機派生型ガスタービンがこれを提供できるためです。これらのタービンは、通常、天然ガスまたはバイオ燃料を使用しており、一般的にエネルギー効率が高く、環境に優しいことから、サステナビリティと温室効果ガス排出量の削減にますます重点が置かれています。

- 中期(2028 年から 2032 年): このことを踏まえると、航空機用派生型ガスタービンの需要は、さまざまな産業で増加するでしょう。再生可能エネルギー発電所のシェアの拡大により、発電分野の利用状況に変化が生じ、柔軟なバックアップソリューションの必要性が高まります。石油・ガス産業も、特に海洋用途の需要を支えます。船舶産業も、海軍用推進装置や海洋掘削装置向けに、これらのタービンの採用を開始しています。航空機用派生型ガスタービンは、産業や航空などの他の分野にも浸透すると予想されます。

- 長期(2030 年から 2035 年): AGT は燃料の面で柔軟性があり、天然ガスやバイオガスなどの燃料の需要を牽引するでしょう。また、コンパクトな構造であるため、スペースが限られた都市部にも設置可能です。技術の進歩により、メンテナンスの必要性が減り、その結果、運用コストとダウンタイムが削減されています。AGT は、低排出ガスに設計することができるため、風力や太陽光などの再生可能エネルギーの優れた電源となります。

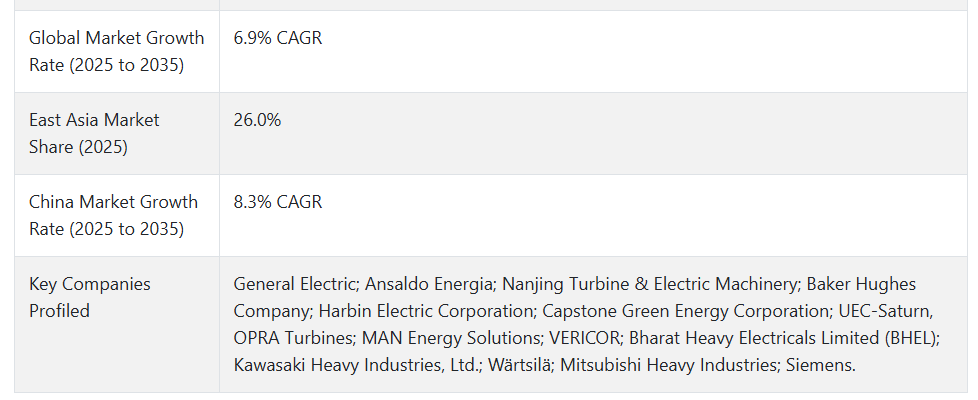

上記の要因を背景に、エアロデリバティブガスタービン市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)6.9%で成長すると予測されています。これは、市場調査と競合分析を提供するFact.MRの報告によるものです。

市場動向

航空機用派生ガスタービンの世界的な販売を後押ししている要因は何ですか?

「環境意識の高まりと持続可能な素材への需要が、航空機用派生ガスタービンの市場を牽引しています」

炭素排出量を削減するため、ガスタービン発電所による発電が普及しています。ガスタービンは低炭素排出であるため、発電所では従来のタービンを航空機用派生ガスタービンに置き換えています。

他のタービンと比べて、エアロデリバティブタービンは強度が高く、メンテナンスが少なくて済みます。この利点は、多様な応用分野で魅力的な選択肢となっています。エアロデリバティブタービン(AGT)の堅牢な設計は、発電における信頼性と効率性を高めています。

各国は軍事力の強化を進めており、そのために航空機は不可欠です。航空機用ガスタービンは、その最先端の機能から、軍事用航空機に多く使用されています。これらが、世界の航空機用ガスタービン市場を牽引する要因です。

航空機用ガスタービン市場の今後の動向は?

「航空機用ガスタービン市場は、今後の技術革新により大幅に成長すると予想されます」

ハイブリッドシステムや性能指標の改善など、ガスタービン技術は絶えず進歩しています。こうした技術革新により、航空機用派生型ガスタービンの効率と信頼性が向上し、さまざまな用途への採用が促進されています。この技術進歩は、本質的に持続可能で、炭素排出量がゼロです。このため、ガス燃焼タービンの使用が増加しており、石炭よりも環境に優しいです。

航空機用派生ガスタービン市場が直面する課題は何ですか?

「初期コストの高さと他の代替品が、この市場にとって大きな課題です」

AGT の製造コストの高さは大きな障害となり、市場での地位を維持することが困難になっています。この問題を克服するには、潜在的な購入者を見つける必要があります。競争に関しては、風力や太陽光などの代替エネルギー源が、より持続可能性が高く、メンテナンスの必要も少ないため、潜在的な競合相手となります。

インフレはあらゆる産業にとって大きな問題であり、航空機用派生ガスタービンの製造に使用される原材料の価格が変動し続けているため、これは大きな問題となっています。もう 1 つの制約は、燃料の柔軟性の制限です。航空機用派生ガスタービン市場では、すべての種類の燃料を使用できるわけではないため、これも大きな制約となっています。

国別インサイト

米国での市場の状況

「米国は持続可能な成長に向けて前進しており、この市場も着実な成長を見せています」

米国の市場規模は 2025 年に 7 億米ドルに達し、2025 年から 2035 年までの予測期間における CAGR は 6.1% と予測されています。この投資は、複合サイクルガスタービン発電所の導入により、炭素排出量を削減し、従来の発電所の性能向上に貢献するでしょう。

米国のシェール革命により、天然ガスの生産量が増加し、この地域における掘削および抽出の技術が向上しました。このため、ガス燃焼技術は、手頃で信頼性の高いエネルギー源と見なされています。

米国には、多くの大手航空宇宙企業と世界最大の航空機群が拠点を置いています。これらが、米国における航空機用派生ガスタービンの市場拡大を推進する要因となっています。

北米における航空機用派生ガスタービンの市場は、CCGT 発電所技術ソリューションに対する地域的な関心の高まりとともに、多面的に成長すると予想されます。市場規模は 2025 年に 10 億米ドルに達し、2025 年から 2035 年までの予測期間における CAGR は 6.2% と予測されています。

中国は、東アジアが市場シェアのトップを占める要因として、この市場にどのような貢献をしているのでしょうか?

「急速な産業化と持続可能な開発への移行」

中国の市場規模は 2025 年に 5 億米ドルに達し、2025 年から 2035 年までの予測期間の CAGR は 8.3% に達すると予測されています。これは、石炭火力発電ではなくガス火力発電による発電など、中国の低炭素排出政策が要因であると考えられます。また、航空機用派生ガスタービンの需要とともに、航空分野も中国で拡大が見込まれています。

カテゴリー別インサイト

予測期間中に AGT 市場の収益を押し上げるアプリケーションはどれでしょうか?

「予測期間中の市場収益の成長を加速する、活況を呈する航空産業」

この拡大は、航空機の重量を効率的で一定に維持するための継続的な取り組みによるものです。急速な工業化と厳格なエネルギー効率規制により、産業はより効率的な発電システムの開発を余儀なくされています。製造品の需要の増加に伴い、世界中で加工・製造施設の拡大が進んでおり、これは最終的には自己調整型発電ユニットの成長にも影響を及ぼします。

持続可能なエネルギーミックスを導入する政府プログラムが、航空機用派生ガスタービンの成長を促進する可能性があります。主要経済諸国における旅行や生活水準の向上に伴い、移民や観光の流動化が進んでいるため、この産業は著しい成長を遂げています。

さらに、国家安全保障および安全規制の強化に伴い、防衛分野における航空機の需要が引き続き堅調であることも、市場の活況を後押しする要因となるでしょう。

競争環境

航空機用ガスタービン市場の主要企業は、General Electric、Ansaldo Energia、Nanjing Turbine & Electric Machinery、 Baker Hughes Company、Harbin Electric Corporation、Capstone Green Energy Corporation、UEC-Saturn、OPRA Turbines、MAN Energy Solutions、VERICOR、Bharat Heavy Electricals Limited (BHEL)、川崎重工業、Wärtsilä、三菱重工業、Siemens などです。

大手企業は、消費者に対する市場での地位を向上させるための戦略的動きとして、最先端の製品開発技術も活用しています。

- 2024年4月、GE Veronaは、58基の大型ガスタービンを納入すると発表しました。生産量は9%増加しています。この成果により、同社は再生可能エネルギーと先進的な電力ソリューションに注力していく方針です。

- 2023年11月、三菱重工業は、水素技術において著しい進歩を遂げたことを発表しました。三菱パワーは、グリッド接続 T ポイント 2 で、30% の水素を混焼する先進的なガスタービンを稼働させています。

Fact.MR は、最近発表したレポートで、各地域における航空機用派生ガスタービンの主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

航空機用派生ガスタービン産業の研究のセグメント化

- 容量別:

- 50 kW未満

- 50 kW~500 kW

- 500 kW~1 MW

- 1~30 MW

- 30~70 MW

- 70 MW

- 技術別:

- オープンサイクル

- 複合サイクル

- 用途別:

- 発電所

- 石油・ガス

- プロセスプラント

- 航空

- 船舶

- その他

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. 中性子源材料の種類

- 6.2. 用途

- 6.3. エンドユーザー

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、中性子源材料の種類別

- 7.1. 容量

- 7.1.1. 50KW未満

- 7.1.2. 50-500KW

- 7.1.3. 500-1KW

- 7.1.4. 1-30MW

- 7.1.5. 30-70 MW

- 7.1.6. 70MW

- 7.2. 加速器ベースの源

- 7.3. 核融合ベースの源

- 7.4. 核分裂ベースの源

- 7.1. 容量

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 8.1. 技術

- 8.1.1. オープンサイクル

- 8.1.2. 複合サイクル

- 8.2. 産業用途

- 8.3. 研究用途

- 8.4. 国土安全保障

- 8.1. 技術

- 9. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、エンドユーザー別

- 9.1. 用途

- 9.1.1. 発電所 石油・ガス

- 9.1.2. プロセスプラント 航空

- 9.1.3. 船舶 その他

- 9.2. 産業部門

- 9.3. 政府および防衛

- 9.1. 用途

- 10. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東およびアフリカ

- 11. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 12. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 13. 西ヨーロッパの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 14. 南アジアの 2020 年から 2024 年までの売上分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 15. 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 18. 30カ国の中性子源材料の種類、用途、およびエンドユーザー別の2025年から2035年の売上予測

- 19. 市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む競争展望

- 20. 企業プロファイル

- 20.1. General Electric

- 20.2. Ansaldo Energia

- 20.3. Nanjing Turbine & Electric Machinery

- 20.4. Baker Hughes Company

- 20.5. Harbin Electric Corporation

- 20.6. Capstone Green Energy Corporation

- 20.7. UEC-Saturn, OPRA Turbines

- 20.8. MAN Energy Solutions

- 20.9. VERICOR

- 20.10. Bharat Heavy Electricals Limited (BHEL)

- 20.11. Kawasaki Heavy Industries, Ltd.

- 20.12. Wärtsilä

- 20.13. Mitsubishi Heavy Industries

- 20.14. Siemens

- 20.15. その他の主要企業

| ※参考情報 航空機派生型ガスタービンは、主に航空機のエンジンとして使用されるガスタービン技術に基づいて設計された発電機用のガスタービンです。このタイプのガスタービンは、航空機エンジンの高い出力密度や変動する運転条件に対応する性能を活かしており、発電や産業プロセスでの利用に適しています。 航空機派生型ガスタービンは、通常、航空機に搭載されるターボファンエンジンやターボシャフトエンジンから派生しています。これにより、優れた比出力を実現し、コンパクトな設計と高い効率を備えています。これらのエンジンは、軽量で信頼性が高く、急速な起動や停止が可能で、様々な運転条件に柔軟に対応できる特性を持っています。 航空機派生型ガスタービンには、いくつかの種類があります。まず、ターボシャフトエンジンは、航空機やヘリコプターの動力源として使用されるものです。これは、回転運動を発生させ、主に発電機やプロペラを駆動するために利用されます。次に、ターボジェットエンジンやターボファンエンジンを基にした発電用ガスタービンもあります。ターボファンエンジンは、航空機の高速飛行に必要な推力を提供するために設計されていますが、その技術を利用して発電効率を向上させたガスタービンもあります。 このようなガスタービンは、さまざまな用途に応じて適用されます。発電所においては、ピーク時電力供給や非常用電源として利用され、迅速な立ち上げや柔軟な運用が可能です。特に、再生可能エネルギーの導入が進む現代において、太陽光や風力発電と組み合わせたハイブリッドシステムの一部としても活用されています。また、石油やガスの掘削、製造業においても、航空機派生型ガスタービンが動力源として利用されています。 関連する技術としては、燃焼技術や冷却技術に焦点が当てられます。航空機派生型ガスタービンは、高温や高圧の条件下で動作するため、耐熱性の素材や進化した燃焼室デザインが求められます。また、効率的な燃焼を行うための技術も重要です。これには、複雑な空気流体力学や熱交換技術が組み合わさり、排気ガスの温度を抑えながらも高効率なエネルギー変換を実現します。 さらに、航空機派生型ガスタービンの設計においては、メンテナンスのしやすさや長寿命化も考慮されます。このため、モジュール化設計やコンポーネントの標準化が進められ、保守や修理が容易になるよう工夫されています。 航空機派生型ガスタービンは、その高出力や効率性から、今後も多様な産業での需要が見込まれています。エネルギーの安定供給や効率化が求められる中、これらのガスタービンはますます重要な役割を果たすでしょう。環境への配慮や持続可能なエネルギー利用が進む中で、航空機派生型ガスタービンの技術は、よりクリーンで効率的なエネルギー供給システムへの進化が期待されています。航空機派生型ガスタービンは、今後もエネルギー産業において重要な役割を果たし、その技術革新が続いていくことでしょう。 |