主要な市場動向とインサイト

- 2025年、アジア太平洋地域は世界の水冷システム市場において37.9%という最大の売上シェアを占め、市場を牽引しました。

- 容量別では、以下100kW未満のセグメントが2026年から2033年にかけて11.2%という最も高い年平均成長率(CAGR)で成長すると予想されています。

- 種類別では、ダイレクト・トゥ・チップ(DTC)液体冷却セグメントが、2026年から2033年にかけて20.9%という最も高いCAGRで成長すると予想されます。

- 最終用途別では、通信セグメントが、2026年から2033年にかけて11.2%という最も高いCAGRで成長すると予想されます。

市場規模と予測

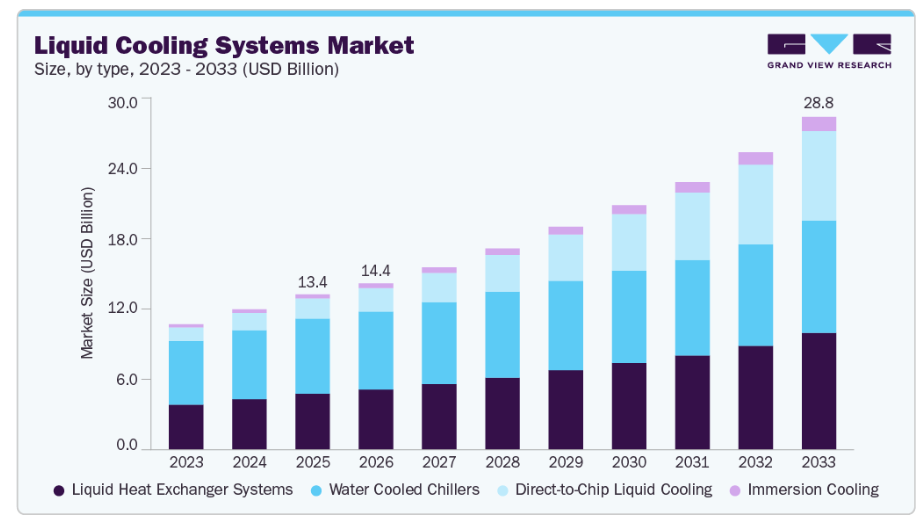

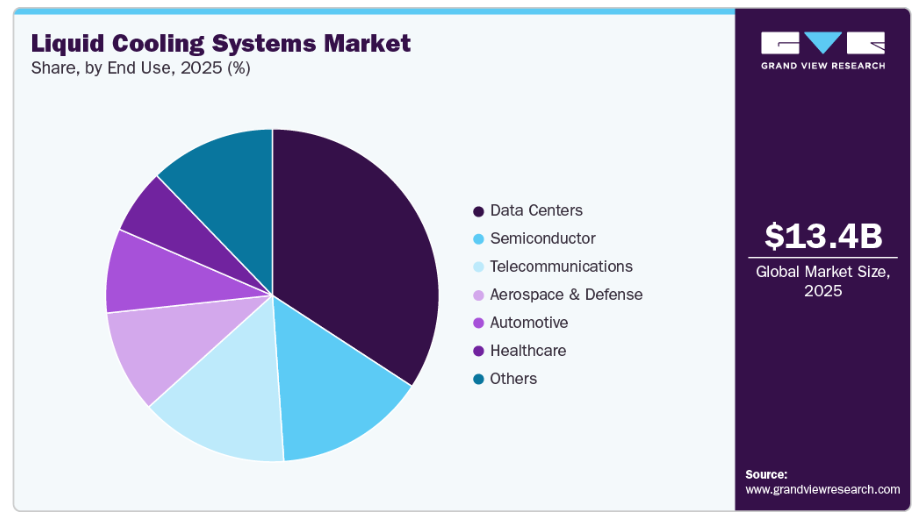

- 2025年の市場規模:13,430.4百万米ドル

- 2033年の予測市場規模:28,791.8百万米ドル

- CAGR(2026-2033年):10.4%

- アジア太平洋地域:2025年に最大の市場シェアを占める

AIワークロード、クラウドコンピューティング、エッジインフラストラクチャによる発熱量の増加により、企業は従来型空冷システムよりも効率的な冷却ソリューションの導入を迫られています。液体冷却システムは、高い熱効率、エネルギー消費の削減、スペースの最適化を実現するため、ハイパースケールデータセンターや産業用途において魅力的です。

組織がカーボンフットプリントと運用コストの削減を目指す中、サステナビリティ目標や厳格化するエネルギー規制も導入を後押ししています。さらに、液浸冷却やコールドプレートソリューションなどの技術的進歩により、産業を問わず利用が拡大しており、デジタルインフラや半導体製造への政府投資も、長期的な市場拡大をさらに支えています。

市場の集中度と特徴

液体冷却システム産業は中程度の分散状態にあります。確立されたグローバル企業と、新興の専門企業が混在し、異なる技術や用途の分野で競合しています。大手企業はデータセンターや産業システム向けの包括的な冷却インフラを提供する一方、中小の革新企業は液浸冷却やコールドプレートといったニッチなソリューションに注力しています。継続的な技術革新、地域メーカーの台頭、および各セクターにおける需要の拡大が新規参入を促進しており、その結果、競争力のある価格設定、多様な製品ポートフォリオ、そして継続的なパートナーシップや協業が生まれています。

AI、HPC、高密度電子機器による熱負荷の増大に対応するため、各社が先進技術を開発するにつれ、液体冷却システム産業におけるイノベーションは加速しています。液浸冷却、コールドプレート設計、ハイブリッド冷却アーキテクチャなどの新しいソリューションは、熱効率と省エネ性を向上させます。スマートモニタリング、AIを活用した温度制御、モジュール式システムも普及しつつあります。継続的な研究開発投資や、チップメーカーやデータセンター事業者との提携が、製品の急速な進化と差別化を推進しています。

既存の大手企業は、イノベーションを加速させるため、液浸冷却、熱管理ソフトウェア、または先端材料を専門とするニッチなスタートアップ企業を買収しています。戦略的パートナーシップや合弁事業も一般的であり、企業が新たな地域市場や顧客セグメントに参入するのを支援しています。これらの活動は、統合ソリューションの構築、製品ポートフォリオの強化、そして高まる世界的な需要への対応を目的としています。

エネルギー効率、二酸化炭素排出量、および持続可能なデータセンター運用に焦点を当てた規制が、液体冷却システム産業に大きな影響を与えています。政府や産業団体は、より厳しい環境基準を設定し、従来型空冷システムに代わるエネルギー効率の高い冷却技術の採用を促進しています。熱管理、安全性、冷媒使用に関するコンプライアンス要件も、製品の設計やイノベーションを形作っています。さらに、グリーンインフラやデジタルトランスフォーメーションを支援する政策により、地域を問わず先進的な冷却ソリューションへの投資が加速しています。

推進要因、機会、および制約

膨大な熱負荷を発生させる高性能コンピューティング、人工知能、ハイパースケールデータセンターの急速な成長が、市場を牽引しています。従来型の空冷方式では高密度サーバー環境を効率的に管理することが困難であり、高度な熱管理ソリューションの必要性が浮き彫りになっています。液体冷却は、優れた放熱性、エネルギー効率の向上、および運用コストの低減を実現し、信頼性の高いパフォーマンス、持続可能性、長期的なインフラの拡張性を求める技術企業による採用を促進しています。

効率的な熱管理ソリューションを必要とするエッジコンピューティング、電気自動車、次世代半導体製造の拡大は、市場に大きな機会を生み出しています。産業のデジタル化が進み、コンパクトで高出力の電子機器が導入されるにつれ、革新的な冷却技術への需要は高まり続けています。デジタルインフラやスマート製造に投資する新興市場も、新たな成長の道を開いています。モジュール式で費用対効果が高く、持続可能な液体冷却システムを開発する企業は、従来型データセンターを超えた多様な用途に参入することができます。

主要な課題の一つは、従来型空冷システムと比較して、液体冷却インフラの導入に伴う初期投資額の高さと複雑さです。多くの組織は、システム統合、メンテナンス要件、および潜在的な漏洩リスクへの懸念から導入を躊躇しています。技術的専門知識の不足や標準化された設計の欠如も、導入を遅らせる要因となります。さらに、既存のデータセンターのレイアウトや機器との互換性の問題が運用上の障壁となり、一部の企業は先進的な液体冷却技術への移行に慎重な姿勢を示しています。

種類別インサイト

2025年には、大規模データセンター、産業施設、商業ビルが高密度機器向けの効率的な熱管理を求める中、水冷式チラーセグメントが市場を牽引し、48.4%という最大の売上シェアを占めました。これらのシステムは、継続的な運用に向けた信頼性の高い冷却能力、エネルギー効率、および拡張性を提供します。ハイパースケールデータセンターやスマート製造への投資拡大が、導入を後押ししています。さらに、サステナビリティ目標や電力コストの上昇により、組織はエネルギー消費を削減し、最適なパフォーマンスを維持するために水冷式チラーの導入を進めています。

AIサーバー、ハイパフォーマンスコンピューティング、および多量の熱を発生させる高度なプロセッサからの需要増加により、ダイレクト・トゥ・チップ(DTC)液体冷却セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。この技術は、コンポーネントに直接的かつ的確な冷却を提供し、熱効率を向上させ、コンパクトなサーバー設計の中でより高い処理能力を実現します。チップの高集積化が進み、エネルギー効率が極めて重要となる中、データセンター事業者や技術企業は、パフォーマンスの向上と運用コストの削減を図るため、ダイレクト・トゥ・チップ(DTC)ソリューションを採用しています。

容量に関する洞察

2025年には、ハイパースケールデータセンター、AIトレーニング施設、大規模な産業施設が、高密度コンピューティング環境向けに大容量の冷却ソリューションを必要としたため、1MW以上のセグメントが市場を牽引し、31.5%という最大の売上シェアを占めました。高性能サーバーや先進プロセッサの導入拡大に伴い熱負荷が増加しており、大規模な液体冷却が不可欠となっています。企業は膨大なワークロードを効率的に処理するためのスケーラブルなインフラに投資しており、一方で持続可能性の目標やエネルギー最適化の目標が、大容量液体冷却システムの採用をさらに後押ししています。

以下100kW未満の容量セグメントは、小規模データセンター、エッジコンピューティングサイト、通信インフラ、およびコンパクトな産業用途での採用が増加しているため、予測期間中に最も高いCAGRで成長すると見込まれています。組織がローカルコンピューティングやIoTデバイスを導入するにつれ、効率的で省スペースな冷却ソリューションへの需要が高まっています。この範囲の液体冷却システムは、柔軟性、低騒音、およびエネルギー効率の向上を提供します。中小企業におけるデジタル化の進展も、この低容量セグメントの拡大を後押ししています。

用途別インサイト

2025年には、AIワークロード、クラウドコンピューティング、ハイパースケールインフラが急速に拡大したことから、データセンターセグメントが市場を牽引し、34.2%という最大の売上シェアを占めました。サーバー密度の増加と発熱量の増加により、事業者は熱管理を改善し、エネルギー消費を削減するために、効率的な液体冷却ソリューションの導入を進めています。サステナビリティ目標や運用コスト削減の必要性も、導入を後押ししています。高度な冷却技術は、データセンターのパフォーマンス向上、高密度展開の実現、そして信頼性の高い運用維持に貢献します。

通信セグメントは、5Gネットワーク、エッジコンピューティング、および大容量通信インフラの拡大に伴い、予測期間中に最も高いCAGRで成長すると見込まれています。データトラフィックの増加とネットワーク機器の小型化により発熱量が増加しており、効率的な液体冷却ソリューションの導入が促進されています。通信事業者は、パフォーマンスの向上、稼働時間の維持、および運用コストの削減を目的として、エネルギー効率の高いシステムに投資しています。分散型ネットワークアーキテクチャやデジタル接続への移行も、先進的な冷却技術への需要をさらに後押ししています。

地域別インサイト

アジア太平洋地域の液体冷却システムの動向

アジア太平洋地域は、急速なデジタル化、データセンター建設の拡大、および強力な電子機器製造産業を背景に、2025年には37.9%という最大の売上シェアで世界の液体冷却システム市場を牽引し、予測期間中は最も高いCAGRで成長すると予想されています。同地域の各国は、AI、クラウドコンピューティング、および5Gネットワークに多額の投資を行っており、効率的な熱管理システムへの需要を高めています。都市化の進展やスマートインフラプロジェクトも、市場の成長を支えています。さらに、技術進歩とエネルギー効率を促進する政府の取り組みに加え、主要な半導体メーカーの存在が、液体冷却技術の広範な普及を引き続き後押ししています。

中国の液体冷却システム市場は、ハイパースケールデータセンター、人工知能、および先進的な半導体製造への大規模な投資に牽引され、急速に拡大しています。同国の強力な電子機器生産とデジタル経済の成長が、効率的な冷却ソリューションへの需要を高めています。グリーン技術やエネルギー効率の高いインフラを支援する政府の政策も、導入をさらに後押ししています。また、多くの中国企業も革新的な液浸冷却やダイレクト・トゥ・チップ冷却ソリューションを開発しており、クラウドサービスや高性能コンピューティングの導入拡大が、引き続き市場の強い勢いを牽引しています。

インドの液体冷却システム市場は、データセンターへの投資増加、インターネット普及率の上昇、および産業全体での急速なデジタルトランスフォーメーションにより、最も急速に成長している市場として台頭しています。デジタルインフラや国内半導体製造を支援する政府の取り組みが、効率的な冷却システムへの需要を後押ししています。クラウドコンピューティング、フィンテックプラットフォーム、通信ネットワークの拡大は、高度な熱管理を必要とする高密度サーバーの導入を促進しています。さらに、省エネ技術や持続可能な運用への注目が高まる中、組織は最新の施設において液体冷却ソリューションの導入を進めています。

北米の液体冷却システム市場は、ハイパースケールデータセンター、人工知能(AI)インフラ、およびハイパフォーマンスコンピューティングの急速な拡大により、堅調な成長を遂げています。主要なクラウドプロバイダーや技術企業は、高密度サーバー環境をサポートするために、高度な熱管理に多額の投資を行っています。持続可能性目標の高まりと厳格なエネルギー効率基準が、液体冷却ソリューションの採用を後押ししています。さらに、主要ハードウェアメーカーによるイノベーションや、デジタルインフラへの支援的な投資が、地域市場の拡大をさらに強化し続けています。

米国の液体冷却システム市場の動向

2025年、米国の液体冷却システム市場は、北米全体で最大の市場収益シェアを占めました。これは、大手テクノロジー企業やコロケーションプロバイダーが、効率的な冷却技術を必要とする先進的なデータセンターを展開しているためです。AI、機械学習、半導体製造への需要の高まりが、ダイレクト・トゥ・チップ(DTC)および液浸冷却システムの導入を後押ししています。国内の半導体生産や環境に配慮したデータセンター運営に対する政府のインセンティブも、市場の成長を支えています。米国を拠点とするスタートアップ企業や老舗技術企業による継続的なイノベーションが製品開発を促進する一方、運用コストの削減とエネルギー効率の向上への注目の高まりが、市場浸透を加速させています。

メキシコの液体冷却システム市場は、データセンター、製造業、通信インフラへの投資増加に伴い、着実に成長しています。ニアショアリングの拠点としての同国の役割拡大が、効率的な熱管理を必要とする高度なコンピューティングシステムの導入を後押ししています。クラウドの導入拡大やデジタルトランスフォーメーションの取り組みが、冷却ソリューションへの需要をさらに高めています。さらに、産業の近代化やスマート製造に対する政府の支援が、エネルギー効率の高い技術の導入を後押ししており、北米のテクノロジー企業との地域的なパートナーシップが市場の発展を促進しています。

ヨーロッパの液体冷却システムの動向

ヨーロッパの液体冷却システム市場は、厳しい環境規制、持続可能なデータセンター運用への注目の高まり、および高性能コンピューティングの普及により拡大しています。同地域の各国政府は、気候目標を達成するためにエネルギー効率の高い技術を推進しており、企業に対し従来型空調からの移行を促しています。デジタルトランスフォーメーション、スマートシティ、および先進的製造への投資も、市場の成長を支えています。技術プロバイダー、研究機関、クラウドサービス企業間の連携がイノベーションを加速させ、液体冷却ソリューションのより広範な導入を可能にしています。

ドイツの液体冷却システム市場は、強固な産業基盤、先進的な製造セクター、および拡大するデータセンターインフラに牽引され、着実な成長を遂げています。インダストリー4.0の取り組みや自動化技術が、高性能機器から発生する熱を管理するための効率的な冷却ソリューションへの需要を牽引しています。厳格なエネルギー効率規制や持続可能性への取り組みが、液体冷却技術の採用を後押ししています。さらに、ドイツの研究開発への注力に加え、半導体製造や産業のデジタル化への投資拡大が、市場の継続的な拡大を支えています。

英国の液体冷却システム市場は、デジタルサービスを支えるクラウドコンピューティング、フィンテックインフラ、エッジデータセンターの拡大に伴い成長しています。電力コストの上昇と持続可能性の目標により、組織はエネルギー効率の高い冷却技術の導入を迫られています。AI研究や高性能コンピューティング施設への投資も、導入拡大に寄与しています。グリーンデータセンターや炭素排出削減を推進する政府の取り組みがイノベーションをさらに後押しする一方、通信事業者やテクノロジー企業間のパートナーシップが、先進的な冷却ソリューションの導入を促進しています。

中東・アフリカの液体冷却システムの動向

中東・アフリカ地域の液体冷却システム市場は、各国政府がスマートシティ、デジタルインフラ、および先進的な通信ネットワークに投資していることから、予測期間中に9.5%という著しい年平均成長率(CAGR)で成長しています。データストレージやクラウドサービスへの需要の高まりが、効率的な冷却ソリューションを必要とする近代的なデータセンターの建設を牽引しています。また、過酷な気候条件も、システムの信頼性と性能を維持する上で液体冷却を魅力的な選択肢としています。産業オートメーション、再生可能エネルギープロジェクト、およびテクノロジーハブへの投資拡大は、先進的な熱管理システムの導入をさらに後押ししています。

サウジアラビアの液体冷却システム市場は、ハイパースケールデータセンター、クラウドコンピューティング、および先進的な通信インフラへの投資増加により、大幅な成長が見込まれています。AI処理や高密度コンピューティングへの需要の高まりが、効率的な熱管理ソリューションの必要性を促進しています。同国の高温多湿な気候も、システム性能の維持、エネルギー効率の向上、そして拡大するデジタルおよび産業分野全体での信頼性の高い運用を支えるため、液体冷却技術の採用を後押ししています

南米の液体冷却システムの動向

南米の液体冷却システム市場は、データセンターへの投資増加、ビジネスのデジタル化、およびeコマースプラットフォームの成長に牽引され、徐々に拡大しています。同地域の各国では、通信ネットワークのアップグレードやクラウドコンピューティングサービスの導入が進んでおり、効率的な冷却ソリューションへの需要を牽引しています。エネルギー効率への懸念や運用コストの上昇により、組織は先進的な熱管理技術の導入を検討するようになっています。技術革新やスマートインフラを推進する地域政府も、液体冷却システムの段階的な導入を支援しています。

ブラジルの液体冷却システム市場は、クラウドインフラの拡大、フィンテックサービス、インターネット利用の増加に牽引され、地域の成長に大きく寄与しています。ハイパースケールおよびコロケーションデータセンターへの投資により、高密度コンピューティング環境を管理できる効率的な冷却技術への需要が高まっています。電力コストの上昇と持続可能性への懸念が、エネルギー効率の高い液体冷却ソリューションの導入を後押ししています。さらに、デジタルトランスフォーメーションや産業の近代化を支援する政府の取り組みに加え、現地の事業者やグローバルな技術プロバイダーとのパートナーシップも、市場の拡大を継続的に促進しています。

主要な液体冷却システム企業の動向

市場で活動している主要企業には、三菱重工業株式会社、Submerなどが挙げられます。

- Stulzは、データセンター、通信施設、産業用途などのミッションクリティカルな環境を専門とする、精密冷却ソリューションのグローバルプロバイダーです。同社は、熱効率と運用信頼性の向上を目的とした、先進的な空冷および液冷システムを提供しています。イノベーションに重点を置くStulzは、高密度コンピューティングと持続可能なインフラを支える省エネ技術を開発しています。そのグローバルな展開、カスタマイズされたエンジニアリング能力、およびサービスネットワークにより、多様な顧客要件に合わせた冷却ソリューションを提供することが可能です。

- シュナイダーエレクトリックは、自社の広範なデータセンターインフラおよびエネルギー管理ポートフォリオの一環として、統合型液体冷却ソリューションを提供しています。同社は、AIワークロード、ハイパフォーマンスコンピューティング、ハイパースケール施設をサポートする効率的な熱管理技術に注力しています。同社の液体冷却製品は、持続可能性、エネルギー効率、およびスケーラブルなシステム設計を重視しています。デジタル監視ツールやスマートオートメーションプラットフォームを通じて、シュナイダーエレクトリックは、組織が運用効率の向上、電力消費の削減、パフォーマンスの向上を実現すると同時に、進化する環境基準や規制基準を満たすことを支援しています。

主要な液体冷却システム企業:

本調査では、液体冷却システム市場に関する分析として、以下の主要企業を取り上げています

- Stulz

- Schneider Electric liquid

- Submer

- DCX

- Boyd

- MITSUBISHI HEAVY INDUSTRIES, LTD

- Chilldyne

- ALFA LAVAL

- FläktGroup

- LiquidStack Holding B.V.

- ZutaCore, Inc.

- Lytron Inc.

- LiquidCool Solutions, Inc.

- Rittal GmbH & Co. KG

- Asperitas

最近の動向

- 2026年1月、シュナイダーエレクトリックは、AIや高度なコンピューティングワークロードを処理する高密度データセンター向けに設計された2.5MWの液体冷却ユニット「MCDU-70」を発売しました。このソリューションは、スケーラブルで信頼性の高い熱管理を実現し、増大するサーバーの電力需要に対応するとともに、エネルギー効率を向上させます。そのモジュール式設計により、柔軟な導入と最新のインフラへの容易な統合が可能となり、運用者はパフォーマンスを維持し、ダウンタイムのリスクを低減し、持続可能なデータセンター運用を実現できます。

- 2025年7月、STULZ GmbHは、データセンター向け先進的な液体冷却ソリューションに特化した新たな生産施設をハンブルクに開設し、製造能力を拡大しました。同施設は、高密度コンピューティングやAI主導のインフラからの需要増に対応するため、高効率な熱管理システムの開発に注力しています。

世界の液体冷却システム市場レポートのセグメンテーション

本レポートでは、世界、地域、および国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける産業動向の分析を提供しています。本調査において、Grand View Researchは、種類、容量、最終用途、および地域に基づいて、世界の液体冷却システム市場レポートをセグメント化しています:

- 種類別見通し(売上高、百万米ドル、2021年~2033年)

- 液体熱交換器システム

- 水冷式チラー

- 液浸冷却

- ダイレクト・トゥ・チップ(DTC)液体冷却

- 容量別見通し(売上高、百万米ドル、2021年~2033年)

- 以下100 kW

- 100~500 kW

- 500 kW~1 MW

- 1 MW超

- 用途別見通し(売上高、百万米ドル、2021年~2033年)

- 通信

- 自動車

- 航空宇宙・防衛

- 半導体

- 医療

- データセンター

- その他

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報の収集

1.3.1. 有料データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源および第三者による見解

1.3.4. 一次調査

1.4. 情報の分析

1.4.1. データ分析モデル

1.5. 市場の構築およびデータの可視化

1.6. データの検証および公表

第2章. エグゼクティブ・サマリー

2.1. 市場の見通し

2.2. セグメント別見通し

2.3. 競合に関する洞察

第3章:液体冷却システム市場の変数、動向、および範囲

3.1. 普及率および成長見通しのマッピング

3.2. バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場のダイナミクス

3.4.1. 市場推進要因の分析

3.4.2. 市場制約要因の分析

3.4.3. 市場機会の分析

3.4.4. 産業の課題

3.5. ポーターの5つの力モデル

3.5.1. 供給者の力

3.5.2. 購入者の力

3.5.3. 代替品の脅威

3.5.4. 新規参入者の脅威

3.5.5. 競合状況

3.6. PESTEL分析

3.6.1. 政治的環境

3.6.2. 環境的要因

3.6.3. 社会的要因

3.6.4. 技術的要因

3.6.5. 経済的要因

3.6.6. 法的環境

3.7. 経済的メガトレンド分析

第4章 液体冷却システム市場:種類別推定値およびトレンド分析

4.1. 液体冷却システム市場:種類別動向分析(2025年および2033年)

4.2. 液体熱交換器システム

4.2.1. 市場推定値および予測(2021年~2033年、百万米ドル)

4.3. 水冷式チラー

4.3.1. 市場規模および予測、2021年~2033年(百万米ドル)

4.4. 浸漬冷却

4.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

4.5. ダイレクト・トゥ・チップ液冷

4.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

第5章. 液体冷却システム市場:容量の推計および動向分析

5.1. 液体冷却システム市場:容量推移の分析、2025年および2033年

5.2. 以下100 kW

5.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

5.3. 100~500 kW

5.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

5.4. 500 kW~1 MW

5.4.1. 市場規模および予測、2021年~2033年(百万米ドル)

5.5. 1 MW超

5.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

第6章 液体冷却システム市場:最終用途別の推計および動向分析

6.1. 液体冷却システム市場:最終用途別の動向分析、2025年および2033年

6.2. 通信

6.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.3. 自動車

6.3.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

6.4. 航空宇宙・防衛

6.4.1. 市場規模の推定および予測、2021年~2033年(百万米ドル)

6.5. 半導体

6.5.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.6. 医療

6.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.7. データセンター

6.7.1. 市場規模および予測、2021年~2033年(百万米ドル)

6.8. その他

6.8.1. 市場規模および予測、2021年~2033年(百万米ドル)

第7章. 液体冷却システム市場:地域別市場規模および動向分析

7.1. 液体冷却システム市場:地域別動向分析、2025年および2033年

7.2. 北米

7.2.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.2.2. 容量別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.2.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.2.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.2.5. 米国

7.2.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.2.5.2. 市場規模の推計および予測、容量別、2021年~2033年(百万米ドル)

7.2.5.3. 市場規模の推計および予測、種類別、2021年~2033年 (百万米ドル)

7.2.5.4. 最終用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.2.6. カナダ

7.2.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.2.6.2. 生産能力別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.2.6.3. 種類別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.2.6.4. 最終用途別市場規模の推計および予測、2021年~2033年

(百万米ドル)

7.2.7. メキシコ

7.2.7.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.2.7.2. 市場規模の推計および予測(生産能力別)、2021年~2033年(百万米ドル)

7.2.7.3. 2021年~2033年の種類別市場規模予測(百万米ドル)

7.2.7.4. 2021年~2033年の最終用途別市場規模予測(百万米ドル)

7.3. ヨーロッパ

7.3.1. 2021年~2033年の市場規模予測 (百万米ドル)

7.3.2. 生産能力別市場規模および予測、2021年~2033年(百万米ドル)

7.3.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.3.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.3.5. ドイツ

7.3.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.3.5.2. 市場規模の推計および予測(生産能力別)、2021年~2033年(百万米ドル)

7.3.5.3. 種類別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.3.5.4. 最終用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.3.6. 英国

7.3.6.1. 市場規模の推定および予測、2021年~2033年(百万米ドル)

7.3.6.2. 容量別市場規模および予測、2021年~2033年(百万米ドル)

7.3.6.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.3.6.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.3.7. フランス

7.3.7.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.3.7.2. 生産能力別市場規模および予測、2021年~2033年(百万米ドル)

7.3.7.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.3.7.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.3.8. スペイン

7.3.8.1.

市場規模の推計および予測、2021年~2033年(百万米ドル)

7.3.8.2. 市場規模の推計および予測、容量別、2021年~2033年(百万米ドル)

7.3.8.3. 市場規模の推計および予測、種類別、2021年~2033年(百万米ドル)

7.3.8.4. 最終用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.3.9. イタリア

7.3.9.1. 市場規模の推計および予測、2021年~2033年 (百万米ドル)

7.3.9.2. 容量別市場推計および予測、2021年~2033年(百万米ドル)

7.3.9.3. 種類別市場推計および予測、2021年~2033年(百万米ドル)

7.3.9.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.4. アジア太平洋地域

7.4.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.2. 市場規模の推計および予測(生産能力別)、2021年~2033年(百万米ドル)

7.4.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.4.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.4.5. 中国

7.4.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.5.2. 市場規模の推計および予測(生産能力別)、2021年~2033年(百万米ドル)

7.4.5.3. 種類別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.5.4. 最終用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.6. インド

7.4.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.6.2. 市場規模の推計および予測(生産能力別)、2021年~2033年(百万米ドル)

7.4.6.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.4.6.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.4.7.

日本

7.4.7.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.7. 2. 容量別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.7.3. 種類別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.7.4. 最終用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.8. オーストラリア

7.4.8.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.8.2. 容量別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.8.3. 種類別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.8.4. 最終用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.9. 韓国

7.4.9.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.9.2. 市場規模の推計および予測(生産能力別)、2021年~2033年(百万米ドル)

7.4.9.3. 種類別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.4.9.4. 最終用途別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5. 南米アメリカ

7.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5.2. 生産能力別市場規模および予測、2021年~2033年(百万米ドル)

7.5.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.5.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.5.5. ブラジル

7.5.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5.5.2. 生産能力別市場規模および予測、2021年~2033年(百万米ドル)

7.5.5.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.5.5.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.5.6. アルゼンチン

7.5.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.5.6.2.

容量別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5.6.3. 種類別市場規模の推計および予測、2021年~2033年(百万米ドル)

7.5.6.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.6.2. 容量別市場規模および予測、2021年~2033年(百万米ドル)

7.6.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.6.4. 最終用途別市場規模および予測、2021年~2033年 (百万米ドル)

7.6.5. サウジアラビア

7.6.5.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.6.5.2. 市場規模の推計および予測(生産能力別)、2021年~2033年(百万米ドル)

7.6.5. 3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.6.5.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.6.6. アラブ首長国連邦

7.6.6.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)

7.6.6.2. 市場規模の推計および予測、容量別、2021年~2033年(百万米ドル)

7.6.6.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.6.6.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

7.6.7. 南アフリカ

7.6.7.1. 市場規模および予測、2021年~2033年(百万米ドル)

7.6.7.2. 市場規模および予測、生産能力別、2021年~2033年(百万米ドル)

7.6.7.3. 種類別市場規模および予測、2021年~2033年(百万米ドル)

7.6.7.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向および影響分析

8.2. 企業の分類

8.3. 企業ダッシュボード分析

8.4. 企業ポジショニング分析

8.5. 企業ヒートマップ分析(2025年)

8.6. 戦略マッピング

8.7. 企業プロファイル

8.7.1. シュトゥルツ

8.7.1.1. 企業概要

8.7.1.2. 財務実績

8.7.1.3. 製品ベンチマーク

8.7.1.4. 戦略的取り組み

8.7.2. シュナイダーエレクトリック・リキッド

8.7.2.1. 企業概要

8.7.2.2. 財務実績

8.7.2.3. 製品ベンチマーク

8.7.2.4. 戦略的取り組み

8.7.3. Submer

8.7.3.1. 会社概要

8.7.3.2. 財務実績

8.7.3.3. 製品ベンチマーク

8.7.3.4. 戦略的取り組み

8.7.4. DCX

8.7.4.1. 会社概要

8.7.4.2. 財務実績

8.7.4.3. 製品ベンチマーク

8.7.4.4. 戦略的取り組み

8.7.5. ボイド

8.7.5.1. 会社概要

8.7.5.2. 財務実績

8.7.5.3. 製品ベンチマーク

8.7.5.4. 戦略的取り組み

8.7.6. 三菱重工業株式会社

8.7.6.1. 会社概要

8.7.6.2. 財務実績

8.7.6.3. 製品ベンチマーク

8.7.6.4. 戦略的取り組み

8.7.7. チルダイン

8.7.7.1. 会社概要

8.7.7.2. 財務実績

8.7.7.3. 製品ベンチマーク

8.7.7.4. 戦略的取り組み

8.7.8. アルファ・ラバル

8.7.8.1. 会社概要

8.7.8.2. 財務実績

8.7.8.3. 製品ベンチマーク

8.7.8.4. 戦略的取り組み

8.7.9. FläktGroup

8.7.9.1. 会社概要

8.7.9.2. 財務実績

8.7.9.3. 製品ベンチマーク

8.7.9.4. 戦略的取り組み

8.7.10. LiquidStack Holding B.V.

8.7.10.1. 会社概要

8.7.10.2. 財務実績

8.7.10.3. 製品ベンチマーク

8.7.10.4. 戦略的取り組み

8.7.11. ZutaCore, Inc.

8.7.11.1. 会社概要

8.7.11.2. 財務実績

8.7.11.3. 製品ベンチマーク

8.7.11.4. 戦略的取り組み

8.7.12. Lytron Inc.

8.7.12.1. 会社概要

8.7.12.2. 財務実績

8.7.12.3. 製品ベンチマーク

8.7.12.4. 戦略的取り組み

8.7.13. LiquidCool Solutions, Inc.

8.7.13.1. 会社概要

8.7.13.2. 財務実績

8.7.13.3. 製品ベンチマーク

8.7.13.4. 戦略的取り組み

8.7.14. Rittal GmbH & Co. KG

8.7.14.1. 会社概要

8.7.14.2. 財務実績

8.7.14.3. 製品ベンチマーク

8.7.14.4. 戦略的取り組み

8.7.15. Asperitas

8.7.15.1. 会社概要

8.7.15.2. 財務実績

8.7.15.3. 製品ベンチマーク

8.7.15.4. 戦略的取り組み

表一覧

表 1 世界の液体冷却システム市場の推定値および予測、2021年~2033年(百万米ドル)

表 2 世界の液体冷却システム市場の推定および予測、種類別、2021年~2033年(百万米ドル)

表 3 世界の液体冷却システム市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

表 4 世界の液体冷却システム市場の推定および予測、容量別、2021年~2033年(百万米ドル)

表5 世界の液体冷却システム市場規模(推計および予測)、地域別、2021年~2033年(百万米ドル)

表6 北米液体冷却システム市場規模(推計および予測)、2021年~2033年(百万米ドル)

表7 北米液体冷却システム市場規模(推計および予測)、種類別、2021年~2033年 (百万米ドル)

表8 北米液体冷却システム市場規模および予測(最終用途別)、2021年~2033年(百万米ドル)

表9 北米液体冷却システム市場規模および予測(容量別)、2021年~2033年(百万米ドル)

表10 米国液体冷却システム市場の推計および予測、2021年~2033年(百万米ドル)

表11 米国液体冷却システム市場の推計および予測、種類別、2021年~2033年(百万米ドル)

表12 米国液体冷却システム市場規模および予測(最終用途別、2021年~2033年)(百万米ドル)

表13 米国液体冷却システム市場規模および予測(容量別、2021年~2033年)(百万米ドル)

表14 カナダの液体冷却システム市場規模および予測、2021年~2033年(百万米ドル)

表15 カナダの液体冷却システム市場規模および予測、種類別、2021年~2033年(百万米ドル)

表16 カナダの液体冷却システム市場規模および予測、用途別、2021年~2033年(百万米ドル)

表17 カナダの液体冷却システム市場規模(推計値および予測値)、容量別、2021年~2033年(百万米ドル)

表18 メキシコの液体冷却システム市場規模(推計値および予測値)、2021年~2033年 (百万米ドル)

表19 メキシコ液体冷却システム市場の推計および予測、種類別、2021年~2033年(百万米ドル)

表20 メキシコ液体冷却システム市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

表21 メキシコ液体冷却システム市場の推定値および予測(容量別、2021年~2033年)(百万米ドル)

表22 ヨーロッパ液体冷却システム市場の推定値および予測、2021年~2033年(百万米ドル)

表23 ヨーロッパ液体冷却システム市場の推定値および予測(種類別、2021年~2033年)(百万米ドル)

表24 ヨーロッパ液体冷却システム市場の見積もりおよび予測(用途別)、2021年~2033年(百万米ドル)

表25 ヨーロッパ液体冷却システム市場の見積もりおよび予測(容量別)、2021年~2033年(百万米ドル)

表26 英国液体冷却システム市場の見積もりおよび予測、2021年~2033年(百万米ドル)

表27 英国の液体冷却システム市場規模および予測(種類別、2021年~2033年)(百万米ドル)

表28 英国の液体冷却システム市場規模および予測(用途別、2021年~2033年)(百万米ドル)

表29 英国の液体冷却システム市場規模(推計値および予測値)、容量別、2021年~2033年(百万米ドル)

表30 ドイツの液体冷却システム市場規模(推計値および予測値)、2021年~2033年(百万米ドル)

表31 ドイツの液体冷却システム市場規模(推計値および予測値)、種類別、2021年~2033年 (百万米ドル)

表32 ドイツの液体冷却システム市場規模および予測(最終用途別)、2021年~2033年(百万米ドル)

表33 ドイツの液体冷却システム市場規模および予測(容量別)、2021年~2033年(百万米ドル)

表34 フランス液体冷却システム市場の推計および予測、2021年~2033年(百万米ドル)

表35 フランス液体冷却システム市場の推計および予測、種類別、2021年~2033年(百万米ドル)

表36 フランス液体冷却システム市場の推計および予測、最終用途別、2021年~2033年 (百万米ドル)

表37 フランス液体冷却システム市場の推定値および予測、容量別、2021年~2033年(百万米ドル)

表38 スペイン液体冷却システム市場の推定値および予測、2021年~2033年(百万米ドル)

表39 スペイン液体冷却システム市場の推定値および予測、種類別、2021年~2033年 (百万米ドル)

表40 スペインの液体冷却システム市場規模および予測(最終用途別)、2021年~2033年(百万米ドル)

表41 スペインの液体冷却システム市場規模および予測(容量別)、2021年~2033年(百万米ドル)

表42 イタリアの液体冷却システム市場規模および予測(2021年~2033年)(百万米ドル)

表43 イタリアの液体冷却システム市場規模および予測(種類別、2021年~2033年)(百万米ドル)

表44 イタリアの液体冷却システム市場規模および予測(用途別、2021年~2033年)(百万米ドル)

表45 イタリアの液体冷却システム市場規模(推計値および予測値)、容量別、2021年~2033年(百万米ドル)

表46 アジア太平洋地域の液体冷却システム市場規模(推計値および予測値)、2021年~2033年(百万米ドル)

表47 アジア太平洋地域の液体冷却システム市場規模(推計値および予測値)、種類別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域の液体冷却システム市場規模および予測(最終用途別)、2021年~2033年(百万米ドル)

表49 アジア太平洋地域の液体冷却システム市場規模および予測(容量別)、2021年~2033年(百万米ドル)

表50 中国の液体冷却システム市場規模および予測、2021年~2033年 (百万米ドル)

表51 中国の液体冷却システム市場規模および予測(種類別、2021年~2033年)(百万米ドル)

表52 中国の液体冷却システム市場規模および予測(最終用途別、 2021年~2033年(百万米ドル)

表53 中国の液体冷却システム市場の推定値および予測、容量別、2021年~2033年(百万米ドル)

表54 インドの液体冷却システム市場の推定値および予測、2021年~2033年(百万米ドル)

表55 インドの液体冷却システム市場規模および予測、種類別、2021年~2033年(百万米ドル)

表56 インドの液体冷却システム市場規模および予測、 用途別、2021年~2033年(百万米ドル)

表57 インドの液体冷却システム市場の推定値および予測、容量別、2021年~2033年(百万米ドル)

表58 日本の液体冷却システム市場の推定値および予測、2021年~2033年(百万米ドル)

表59 日本の液体冷却システム市場の推定値および予測、 種類別、2021年~2033年(百万米ドル)

表60 日本の液体冷却システム市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

表61 日本の液体冷却システム市場の推計および予測、容量別、2021年~2033年(百万米ドル)

表62 オーストラリアの液体冷却システム市場の推計および予測、2021年~2033年(百万米ドル)

表63 オーストラリアの液体冷却システム市場の推計および予測、種類別、2021年~2033年(百万米ドル)

表64 オーストラリアの液体冷却システム市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

表65 オーストラリアの液体冷却システム市場規模(推計値および予測値)、容量別、2021年~2033年(百万米ドル)

表66 韓国の液体冷却システム市場規模(推計値および予測値)、2021年~2033年(百万米ドル)

表67 韓国液体冷却システム市場の推計および予測、種類別、2021年~2033年(百万米ドル)

表68 韓国液体冷却システム市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

表69 韓国液体冷却システム市場の推計および予測、 容量別、2021年~2033年(百万米ドル)

表70 南米アメリカ液体冷却システム市場の推計および予測、2021年~2033年(百万米ドル)

表71 南米アメリカ液体冷却システム市場の推計および予測、種類別、2021年~2033年 (百万米ドル)

表72 南米アメリカ液体冷却システム市場の推計および予測、用途別、2021年~2033年(百万米ドル)

表73 南米アメリカ液体冷却システム市場の推計および予測、容量別、2021年~2033年 (百万米ドル)

表74 ブラジル液体冷却システム市場の推計および予測、2021年~2033年 (百万米ドル)

表75 ブラジル液体冷却システム市場の推計および予測(種類別、2021年~2033年)(百万米ドル)

表76 ブラジル液体冷却システム市場の推計および予測(最終用途別、2021年~2033年)(百万米ドル)

表77 ブラジル液体冷却システム市場の推計および予測(容量別、2021年~2033年) (百万米ドル)

表78 アルゼンチン液体冷却システム市場の推定値および予測、2021年~2033年(百万米ドル)

表79 アルゼンチン液体冷却システム市場の推定値および予測、種類別、2021年~2033年(百万米ドル)

表80 アルゼンチン液体冷却システム市場の推定値および予測、最終用途別、2021年~2033年 (百万米ドル)

表81 アルゼンチン液体冷却システム市場の推定値および予測、容量別、2021年~2033年(百万米ドル)

表82 中東・アフリカ液体冷却システム市場の推定値および予測、2021年~2033年(百万米ドル)

表83 中東・アフリカの液体冷却システム市場規模および予測(種類別、2021年~2033年)(百万米ドル)

表84 中東・アフリカの液体冷却システム市場規模および予測(最終用途別、2021年~2033年) (百万米ドル)

表85 中東・アフリカの液体冷却システム市場規模(推計値および予測値)、容量別、2021年~2033年(百万米ドル)

表86 サウジアラビアの液体冷却システム市場規模および予測、2021年~2033年(百万米ドル)

表87 サウジアラビアの液体冷却システム市場規模および予測、種類別、2021年~2033年(百万米ドル)

表88 サウジアラビアの液体冷却システム市場規模および予測(最終用途別、2021年~2033年)(百万米ドル)

表89 サウジアラビアの液体冷却システム市場規模(推計および予測)、容量別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)の液体冷却システム市場規模(推計および予測)、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)の液体冷却システム市場規模(推計および予測)、種類別、2021年~2033年 (百万米ドル)

表92 UAE液体冷却システム市場の推計および予測、用途別、2021年~2033年(百万米ドル)

表93 UAE液体冷却システム市場の推計および予測、容量別、2021年~2033年(百万米ドル)

表94 南アフリカ液体冷却システム市場の推計および予測、2021年~2033年 (百万米ドル)

表95 南アフリカの液体冷却システム市場規模および予測(種類別、2021年~2033年) (百万米ドル)

表96 南アフリカの液体冷却システム市場規模および予測(最終用途別、2021年~2033年)(百万米ドル)

表97 南アフリカの液体冷却システム市場規模および予測(容量別、2021年~2033年)(百万米ドル)

図表一覧

図1 市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 市場の概要

図7 セグメントの概要

図8 競合環境の概要

図9 普及率および成長見通しのマッピング

図10 液体冷却システム – バリューチェーン分析

図11 液体冷却システムの動向

図12 液体冷却システム:ポーターの分析

図13 液体冷却システム:PESTEL分析

図14 液体冷却システム(容量別): 主なポイント

図15 液体冷却システム:容量推移分析および市場シェア(2025年および2033年)

図16 液体冷却システム市場規模の推計および予測(以下100kW、2021年~2033年) (百万米ドル)

図17 液体冷却システム市場規模の推計および予測(容量100~500kW別、2021年~2033年)(百万米ドル)

図18 液体冷却システム市場規模の推計および予測(容量500kW~1MW別、2021年~2033年)(百万米ドル)

図19 液体冷却システム市場規模の推計および予測(容量1MW超別)、2021年~2033年(百万米ドル)

図20 液体冷却システム(種類別):主なポイント

図21 液体冷却システム:技術動向分析および市場シェア、2025年および2033年

図22 液体冷却システムの推計および予測:液体熱交換器システム別、2021年~2033年(百万米ドル)

図23 液体冷却システムの推計および予測:水冷式チラー別、 2021年~2033年(百万米ドル)

図24 液体冷却システムの推定値および予測、浸漬冷却別、2021年~2033年(百万米ドル)

図25 液体冷却システムの推定値および予測、ダイレクト・トゥ・チップ液体冷却別、2021年~2033年 (百万米ドル)

図26 液体冷却システム:最終用途別:主なポイント

図27 液体冷却システム:用途別推移分析および市場シェア、2025年および2033年

図28 通信分野別液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図29 自動車分野別液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図30 液体冷却システムの推定値および予測(航空宇宙・防衛分野別、2021年~2033年)(百万米ドル)

図31 液体冷却システムの推定値および予測(半導体分野別、2021年~2033年)(百万米ドル)

図32 医療分野別 液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図33 データセンター別 液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図34 その他別 液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図35 地域別 液体冷却システムの売上高、2025年および2033年、 (百万ドル)

図36 地域別市場:主なポイント

図37 地域別市場:主なポイント

図38 北米における液体冷却システムの推定値および予測、2021年~2033年(百万ドル)

図39 アメリカにおける液体冷却システムの推定値および予測、2021年~2033年(百万ドル)

図40 カナダの液体冷却システムの推計および予測、2021年~2033年(百万米ドル)

図41 メキシコの液体冷却システムの推計および予測、2021年~2033年(百万米ドル)

図42 ヨーロッパの液体冷却システムの推計および予測、2021年~2033年 (百万米ドル)

図43 ドイツの液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図44 スペインの液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図45 英国の液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図46 イタリアの液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図47 フランスにおける液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図48 アジア太平洋地域における液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図49 中国における液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図50 インドの液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図51 オーストラリアの液体冷却システムの推定値および予測、2021年~2033年 (百万米ドル)

図52 日本の液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図53 韓国の液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図54 南米アメリカにおける液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図55 ブラジルにおける液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図56 アルゼンチンにおける液体冷却システムの推定値および予測、2021年~2033年 (百万米ドル)

図57 中東・アフリカの液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図58 サウジアラビアの液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図59 アラブ首長国連邦(UAE)の液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図60 韓国の液体冷却システムの推定値および予測、2021年~2033年(百万米ドル)

図61 主要企業の分類

図62 企業の市場ポジショニング

図63 戦略的枠組み

| ※参考情報 液体冷却装置は、主に電子機器や工業プロセスにおいて熱を効率的に管理するためのシステムです。特に高性能なコンピュータやサーバー、半導体装置、レーザー機器など、熱負荷が高い場合に使用されます。液体の温度調整能力は、空気よりもはるかに高く、効率的な熱伝導が可能であるため、液体冷却装置はさまざまな分野での温度管理において重要な役割を果たしています。 液体冷却装置にはいくつかの種類がありますが、最も一般的なものには水冷式、油冷式、冷却液循環方式などがあります。水冷式はその名の通り、水を冷却媒介として使用し、冷却効果が高いため多くの電子機器で採用されています。油冷式は、高温に耐えることができる特性から、工業機械や発電機などの冷却に用いられます。冷却液循環方式は、専用の冷却液を用いて、熱を効率的に運び去ることができる形式で、特にスポーツカーや高性能モーターサイクルの冷却に効果があります。 用途は多岐にわたり、データセンターやスーパーコンピュータの冷却から、自動車のエンジン冷却、産業機械の冷却、さらには家庭用冷却システムや冷却塔など、さまざまなシステムに組み込まれています。データセンターでは、サーバー室の温度管理が非常に重要であり、液体冷却がその効率性を大きく向上させます。自動車においては、エンジンやトランスミッションの過熱を防ぎ、パフォーマンスを最適化するために利用されます。また、特に高性能電子機器においては、冷却能力が処理速度に直結するため、液体冷却装置の導入が進んでいます。 液体冷却装置に関連する技術としては、ポンプ、熱交換器、冷却タンク、アクティブ冷却制御システムなどがあります。ポンプは冷却液を循環させる役割を果たし、効率的な流れを確保します。熱交換器は、冷却液と冷却対象物の間で熱を交換し、高い熱伝導効率を持っています。また、冷却タンクは冷却液を一時的に保持する役割を担い、バッファとしての機能も持ちます。アクティブ冷却制御システムは、センサーを用いて温度を把握し、必要に応じて冷却液の流量や温度を調整することで、より精密な温度管理を実現します。 更に、最近では液体冷却装置の設計において、環境への配慮が求められるようになっています。特に冷却液の選定やリサイクルシステムの導入が進んでおり、冷却中のエネルギー消費を抑えるための研究も行われています。高効率なポンプや省エネルギー設計の熱交換器の開発により、従来の冷却方式よりも持続可能なシステムの構築が目指されています。 液体冷却は、今後ますます高まる電子機器の高性能化、特にAI技術やビッグデータ解析の進展に伴い、さらに重要性を増すと考えられています。これにより、液体冷却装置の技術は今後も進化を続け、より効果的な温度管理とエネルギー効率の向上が期待されています。特に新しい材料や技術が開発されることによって、さらなる冷却性能の向上とともに、環境負荷の軽減を同時に達成することが求められる時代に突入しています。このように、液体冷却装置は未来の技術革新にも深く関与していると言えるでしょう。 |