主な市場動向と分析

- 2025年、北米の軍用ドローン市場は40%を超える売上シェアを占め、最大となりました。

- 2025年、米国の軍事用ドローン市場は85%を超えるシェアで市場を支配しました。

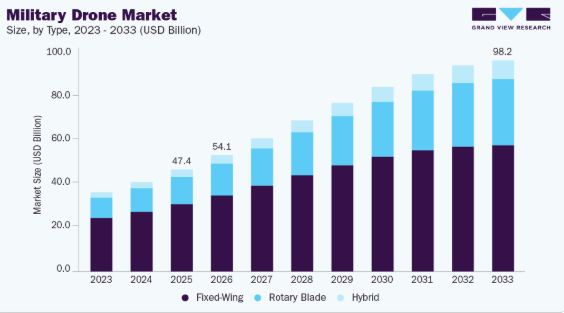

- タイプ別では、2025年に固定翼セグメントが66%を超える最大の売上シェアを占めました。

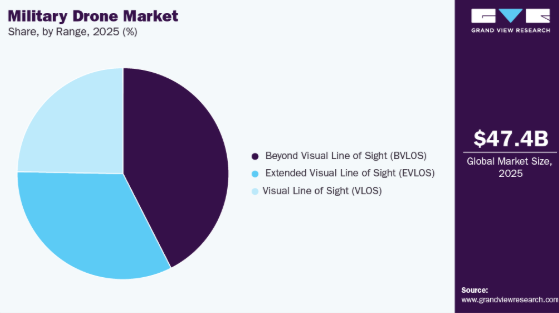

- 航続距離別では、2025年に視界外(BVLOS)セグメントが12%を超える最高CAGRで成長すると予想されています。

- 用途別では、2025年に情報・監視・偵察(ISR)セグメントが最大の市場シェアを占めました。

市場規模と予測

- 2025年の市場規模:473億8,000万米ドル

- 2033年の予測市場規模:982億4,000万米ドル

- CAGR(2026-2033年):8.9%

- 北米:2025年の最大市場

米国防総省(DoD)の「Replicator」イニシアチブ、NATOの近代化プログラム、防衛請負業者とテクノロジー企業との提携など、主要プレイヤーによる投資の増加が、ステルス技術、5G対応のリアルタイム通信、および対ドローン防衛における研究開発を加速させています。

軍事用ドローンの普及は、改良されたセンサーシステム、高解像度カメラ、高度な航空電子機器、5Gを含むリアルタイムデータネットワークとのシームレスな統合など、運用能力を向上させる技術革新によっても後押しされています。これらの進歩により、ドローンは情報・監視・偵察(ISR)、目標捕捉、高精度な精密攻撃など、多様な重要任務を、より高い精度と効率で遂行できるようになり、それによって軍事用ドローン産業を牽引しています。

さらに、マルチドメイン作戦や群戦術を実行できるドローンの現代戦争における戦略的重要性により、軍事調達や近代化プログラムが増加しています。世界中の政府は、従来の有人航空機と比較して無人システムの費用対効果を認識しており、これが軍事用ドローンの機体数を拡大するための多額の投資を後押ししています。アジア太平洋地域、特にインドや中国などの国々では、進行中の防衛近代化イニシアチブや高まる地域安全保障上の懸念により急速な成長が見られ、今後数年間で軍事用ドローンの最も急成長する市場の一つとなるでしょう。これらの要因が相まって、軍事用ドローン産業にとってダイナミックかつ拡大を続ける市場環境が形成されています。

さらに、高度なC4ISR(指揮、統制、通信、コンピュータ、情報、監視、偵察)能力への注目が高まっていることは、現代の軍事作戦を再構築する重要な推進力となっています。C4ISR能力の急速な進歩は、有人機と無人機のシームレスな連携、状況認識能力の向上、および任務への適応性を可能にすることで、現代の軍事作戦を変革しつつあります。その代表的な例が、2025年に開始された米国防総省の「協調戦闘機(CCA)プログラム」です。このプログラムは、有人戦闘機の忠実な僚機として機能する、半自律型のジェット推進ドローンの開発に焦点を当てています。こうした要因が、今後数年間で軍事用ドローン産業を牽引すると予想されます。

さらに、激化する地政学的緊張により、各国は先進的な軍事技術、特に高度な無人航空システムの開発と配備への投資を優先するよう促され、防衛予算が増大しています。各国は、新たな脅威、国境をめぐる争い、そして技術的に高度な軍隊の必要性に対応するため、GDPのより大きな割合を防衛に割り当てています。ストックホルム国際平和研究所(SIPRI)によると、世界の軍事支出は2025年に過去最高を記録しました。これは主に、米国、中国、ロシア、ドイツなどの主要国によって牽引されたものです。こうした支出の増加は、従来の安全保障上の課題に加え、AI駆動型C4ISRシステム、自律型ドローン、極超音速兵器といった最先端技術による軍隊の近代化が急務であることを反映しています。

タイプ別インサイト

2025年には、固定翼機セグメントが市場を支配し、市場シェアの66%以上を占めました。これは、その優れた航続時間、長距離能力、および情報・監視・偵察(ISR)任務における効率性によるものであり、これらは防衛予算の増加や、紛争地域における持続的な空中監視への需要と合致しています。MALEおよびHALE無人航空機(UAV)プログラムへの継続的な投資に加え、国境警備の強化や防衛近代化の取り組みが拡大していることが、固定翼軍用ドローンの優位性をさらに強固なものとしています。

ハイブリッドセグメントは、2026年から2033年にかけて12%という最も高い年平均成長率(CAGR)を記録すると予想されています。これは、固定翼の航続距離と、垂直離陸やピンポイント着陸を可能にする回転翼のホバリング精度を組み合わせた独自の汎用性により、戦術的攻撃、後方支援による険しい地形での補給、および都市部での対反乱作戦といった多目的任務への適応性を実現しているためです。さらに、軽量複合材料の技術革新、飛行時間を30~50%延長する高密度リチウム硫黄電池、そして動的な戦場におけるエネルギー使用を最適化するAI駆動の飛行制御システムによって、この傾向はさらに加速しています。

運用モードに関する洞察

2025年には、遠隔操縦セグメントが市場を支配しました。これは、重大な戦闘シナリオにおけるリアルタイムの人為的監視、レーザー誘導弾による付随的被害を最小限に抑えた精密標的攻撃、および地上管制ステーションを通じた有人パイロットのリスク大幅低減において実証済みの信頼性が原動力となっています。さらに、Link 16のような成熟した衛星通信ネットワーク、広範な訓練エコシステム、そして非対称紛争におけるISR、 電子戦、および非対称紛争における武装監視任務において、NATOやインド太平洋地域の軍隊で広く採用されていることなどが後押しとなりました。

完全自律型セグメントは、AIアルゴリズム、エッジコンピューティング、 および機械学習によるリアルタイムの物体認識と経路計画の飛躍的な進歩に牽引され、数百機の低コストドローンを用いたスウォーム戦術による防空網の圧倒、慣性航法によるGPS利用不能環境下での自律的な意思決定、および高脅威地域における耐障害性を実現します。これは、ウクライナや台湾海峡の緊張といった地政学的火種に加え、米国防総省(DoD)が消耗可能な自律システムに数十億ドルを投資する「Replicator」イニシアチブによって後押しされています。

Range Insights

2025年には、視界外(BVLOS)セグメントが市場を席巻しました。これは、高高度長航続(HALE)設計による100kmを超える広範囲な作戦行動能力、海域などの広大な戦域における持続的な監視、そして低軌道衛星コンステレーションとのシームレスな統合によるグローバルな指揮統制が可能となり、ハイブリッド戦争における戦力投射、 密輸に対する国境警備、そして中国、ロシア、米国によるネットワーク化されたキルチェーンへの投資増加を背景とした戦略的抑止力など、高まる要件に対応しています。

拡張視界内(EVLOS)セグメントは、BVLOSに比べて規制上の複雑さが低く、戦術的監視、訓練、および局地的な軍事作戦での利用が増加していることを背景に、2026年から2033年にかけて大幅な年平均成長率(CAGR)を記録すると予想されています。EVLOSは、作戦範囲と制御の間に効果的なバランスを提供し、コスト効率の高い展開を支援します。携帯型地上制御システムの採用拡大、センサー統合の向上、およびネットワーク化された戦場作戦により、EVLOS対応の軍用ドローンの需要はさらに加速しています。

用途に関する洞察

2025年には、リアルタイムの戦場状況把握、小型化された高解像度センサー、および標的探知と迅速な意思決定のためのAI強化型データ分析への防衛投資の増加に牽引され、情報・監視・偵察(ISR)が市場を支配しました。軽量な戦術ISRドローンの普及と群れ飛行能力の向上は、多様な戦域での展開をさらに推進しています。統合された戦場接続性と安全なC2(指揮統制)システムは、作戦上のレジリエンスを強化しています。これは、同セグメントの戦略的な上昇傾向と、軍事用ドローン業界における採用拡大を反映しています。

物流・補給セグメントは、軍事作戦における物資や装備の効率的かつ迅速な輸送ニーズの高まりを背景に、2026年から2033年にかけて著しい年平均成長率(CAGR)を記録すると予想されます。従来のサプライチェーンが課題に直面する遠隔地や戦闘地域へ、重要な物資、装備、医療支援を輸送するために、軍事用ドローンの活用がますます進んでいます。

各国軍はサプライチェーンの合理化と最適化を図っており、物流分野におけるドローンの需要は急増すると予想され、このセグメントの堅調な成長を牽引するでしょう。自律型空中貨物システムの導入は、世界的な防衛近代化プログラムによっても加速されています。

地域別動向

北米は、軍事作戦における物資や装備の効率的かつ迅速な輸送ニーズの高まりに牽引され、2025年には40%を超えるシェアで市場を支配しました。従来のサプライチェーンが課題に直面する遠隔地や戦闘地域へ、重要な物資、装備、医療支援を輸送するために、軍用ドローンの活用がますます進んでいます。軍はサプライチェーンの合理化と最適化を図っており、物流分野におけるドローンの需要は急増すると予想され、このセグメントの堅調な成長を牽引するでしょう。また、世界的な防衛近代化プログラムにより、自律型空中貨物システムの導入も加速しています。

米国軍用ドローン市場の動向

2025年、米国の軍事用ドローン市場は85%のシェアを占め、市場を支配しました。これは、軍事作戦における物資や装備の効率的かつ迅速な輸送に対するニーズの高まりに牽引されたものです。従来のサプライチェーンが課題に直面している遠隔地や戦闘地域へ、重要な物資、装備、医療支援を輸送するために、軍事用ドローンの活用がますます進んでいます。各国軍はサプライチェーンの合理化と最適化を図っており、物流分野におけるドローンの需要は急増すると予想され、このセグメントの堅調な成長を牽引すると見込まれます。また、世界的な防衛近代化プログラムにより、自律型航空貨物システムの導入も加速しています。

欧州の軍事用ドローン市場の動向

欧州の軍事用ドローン市場は、強力な防衛近代化計画と戦略的自律性の強化に向けた取り組みに後押しされ、2025年には23%以上のシェアを占めました。主な推進要因としては、共同ドローン開発への継続的な資金提供と調達、UAVの研究・イノベーションに対する多額の助成金、防衛調達プロセスの効率化、そして機敏なドローン技術の育成につながるベンチャーキャピタル投資の増加などが挙げられます。国境を越えたドローン訓練センターや空域統合試験は、同地域における相互運用性と作戦準備態勢を向上させています。生産契約の急増は、軍用ドローンの市場拡大を支えています。これらの要因が相まって、同地域における軍用ドローンの能力の急速な進歩を後押ししています。

ドイツの軍用ドローン市場は、自律型防衛技術への政府の戦略的重点と、先進的なUAVによる軍隊の近代化を原動力として、今後数年間で大幅に成長すると予想されます。AI駆動型ドローンシステムおよび国産防衛能力への投資拡大が、国内開発を後押ししています。リアルタイムの戦場情報と状況認識能力の強化が重視されることで、高性能ドローンの需要が高まっています。

英国の軍事用ドローン市場は、自律型防衛技術への政府の戦略的重点と、先進的なUAVによる軍隊の近代化を原動力として、急速に拡大しています。AI駆動型ドローンシステムや国産防衛能力への投資増加が、国内開発を後押ししています。リアルタイムの戦場情報と状況認識能力の強化が重視されることで、高性能ドローンの需要が高まっています。

アジア太平洋地域の軍事用ドローン市場の動向

アジア太平洋市場は、インド太平洋地域における地政学的緊張の高まり、政府主導の防衛近代化プログラム、および高度な監視・偵察能力への需要増加に牽引され、2026年から2033年にかけて10%を超える最も高い年平均成長率(CAGR)で成長すると予想されています。積載能力、航続時間、自律運用能力が強化されたUAVの導入が、市場をさらに後押ししています。

中国の軍事用ドローン市場は、インド太平洋地域における地政学的緊張の高まり、政府主導の防衛近代化プログラム、および高度な監視・偵察能力への需要増加に牽引されています。積載能力、航続時間、自律運用能力が強化されたUAVの導入が、市場をさらに後押ししています。

日本の軍事用ドローン市場は、特に地域情勢への対応として、国家安全保障および防衛能力の強化に戦略的な重点を置いていることから、急速に拡大しています。同国の高度な技術インフラと、イノベーションへの強い注力が相まって、高度な無人航空システム(UAS)の開発と導入を支えています。

主要な軍事用ドローン企業の動向

この市場で活動する主要企業には、ノースロップ・グラマン社やロッキード・マーティン社などが挙げられます。

- ノースロップ・グラマン社は、世界中の政府、軍、および民間顧客に、高度な航空宇宙・防衛技術ソリューションを提供しています。同社は、無人システム、自律技術、C4ISR、サイバーセキュリティ、ミッションシステム、宇宙システムなどの主要セグメントで事業を展開しています。その製品ラインナップは、軍用機、ミサイル防衛、先進兵器、宇宙技術、および専門的なエンジニアリング、ロジスティクス、近代化サービスに及びます。

- ロッキード・マーティン社は、航空宇宙および防衛分野に焦点を当てた先進的な技術システム、製品、およびサービスを提供しています。同社の事業は、航空、ミサイル・火器管制、回転翼・ミッションシステム、宇宙などの分野に分類されています。製品ポートフォリオには、軍用機、回転翼機、輸送機、地上車両、ミサイル、レーダーシステム、センサー、無人システム、海軍システムなどが含まれます。

Shield AI Inc.およびSZ DJI Technologies Co., Ltd.は、軍用ドローン市場における新興の市場参加者の一部です。

- Shield AIは、監視およびセキュリティ業務を強化するために、航空機やドローン向けの自律型AIパイロットを開発する人工知能ロボティクス企業です。同社は主に防衛・セキュリティ分野を対象としており、軍関係者や民間人を保護するために設計されたインテリジェントシステムを提供しています。主な製品には、AIを搭載した自律飛行システムが含まれており、その一例として、GPSが利用できない環境下でも偵察や戦術任務を遂行できる先進的なドローン「Nova」が挙げられます。

- SZ DJI Technologies Co. Ltdは、ドローンおよびハンドヘルド型イメージングデバイスの有力メーカーであり、航空写真、ビデオ撮影、産業用途向けのソリューションを提供しています。同社は、消費者向け、商業向け、および農業、建設、緊急サービスなどの産業市場を含む、様々な分野にサービスを提供しています。同社の製品ラインナップには、DJI Mini 3、Mavic 3、Air 2Sといった人気のドローンモデルに加え、Osmo Action 3やRonin 4Dなどの映像機器が含まれています。

主要な軍事用ドローン企業:

以下は、軍事用ドローン市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを牽引しています。

- Northrop Grumman Corporation

- RXT Corporation

- Israel Aerospace Industries Ltd.

- General Atomics Aeronautical Systems Inc.

- Teledyne FLIR LLC

- Lockheed Martin Corporation

- Boeing

- BAE Systems plc

- Elbit Systems Ltd.

- Thales Group

- Textron Inc

- AeroVironment Inc

- Leonardo S.p.A.

- Turkish Aerospace Industries

- Insitu Inc

- Shield AI Inc.

- Baykar

- SZ DJI Technologies Co. Ltd

最近の動向

- 2025年11月、BAEシステムズ社は、トルコ航空宇宙産業(TAI)と、先進的な無人航空システム(UAS)の共同開発を検討するための覚書(MoU)を締結しました。その目的は、英国の戦闘航空統合の専門知識とトルコのドローン製造技術を融合させ、NATOおよびその他の同盟国の艦隊向けに次世代の共同ドローンを開発することにあります。

- 2025年7月、ノースロップ・グラマン社はレッド6社と提携し、同社の先進戦術拡張現実システム(ATARS)をノースロップ社の自律ミッション試験プラットフォーム「ビーコン」に統合しました。この提携により、安全上のリスクや空域の制約を軽減しつつ、複雑で対等に近い脅威シナリオを再現する、現実的な仮想訓練環境が可能となります。

- 2025年6月、ジェネラル・アトミクス・エアロノーティカル・システムズ社(GA-ASI)は、多目的任務能力を備える汎用性の高い無人発射型兵器「PELE小型UAS」を発表しました。PELEは、適応性の高い無人航空ソリューションを求める国際的な顧客向けに設計されています。この発表は、GA-ASIが小型UASの製品ラインナップを拡大するという決意を強調するものです。

世界の軍事用ドローン市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、世界の軍事用ドローン市場レポートを、タイプ、運用モード、航続距離、用途、最大離陸重量、最終用途、および地域に基づいてセグメント化しました。

- タイプ別見通し(売上高、百万米ドル、2021年~2033年)

- 固定翼

- 回転翼

- ハイブリッド

- 運用モード別見通し(売上高、百万米ドル、2021年~2033年)

- 遠隔操縦

- 部分自律

- 完全自律

- 航続距離別見通し(売上高、百万米ドル、2021年~2033年)

- 視界内(VLOS)

- 拡張視界内(EVLOS)

- 視界外(BVLOS)

- 用途別見通し(売上高、百万米ドル、2021年~2033年)

- 情報・監視・偵察 (ISR)

- 物流・補給

- その他

- 最大離陸重量別市場予測(売上高、百万米ドル、2021年~2033年)

- 150 kg未満

- 150~1000 kg

- 1000 kg超

- 最終用途別市場予測(売上高、百万米ドル、2021年~2033年)

- 空軍

- 陸軍

- 海軍

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ(MEA)

- UAE

- サウジアラビア

- 南アフリカ

- 北米

第1章 調査方法と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.2.1. 情報分析

1.2.2. 市場の構築とデータ可視化

1.2.3. データの検証と公開

1.3. 調査範囲と前提条件

1.3.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 軍用ドローン市場の変数、動向、および範囲

3.1. 市場の系譜と展望

3.2. 市場のダイナミクス

3.2.1. 市場推進要因の分析

3.2.2. 市場制約要因の分析

3.2.3. 業界の課題

3.3. 軍用ドローン市場の分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社間の競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 軍用ドローン市場:タイプ別推計およびトレンド分析

4.1. セグメント概要

4.2. 軍用ドローン市場:タイプ別推移分析、2025年および2033年(百万米ドル)

4.3. 固定翼

4.3.1. 固定翼市場の収益推計および予測、2021年~2033年(百万米ドル)

4.4. 回転翼

4.4.1. 回転翼市場の収益推計および予測、2021年~2033年(百万米ドル)

4.5. ハイブリッド

4.5.1. ハイブリッド市場の収益推計および予測、2021年~2033年(百万米ドル)

第5章 軍用ドローン市場:運用モード別推計および動向分析

5.1. セグメント概要

5.2. 軍用ドローン市場:運用モード別推移分析、2025年および2033年(百万米ドル)

5.3. 遠隔操縦

5.3.1. 遠隔操縦市場の収益推計および予測、2021年~2033年(百万米ドル)

5.4. 部分自律型

5.4.1. 部分自律型市場の収益推計および予測、2021年~2033年(百万米ドル)

5.5. 完全自律型

5.5.1. 完全自律型市場の収益推計および予測、2021年~2033年(百万米ドル)

第6章 軍事用ドローン市場:規模推計およびトレンド分析

6.1. セグメント概要

6.2. 軍事用ドローン市場:規模推移分析、2025年および2033年(百万米ドル)

6.3. 視認範囲

6.3.1. 視認範囲市場の収益推計および予測、2021年~2033年(百万米ドル)

6.4. 拡張視界内

6.4.1. 拡張視界内市場の収益推計および予測、2021年~2033年(百万米ドル)

6.5. 視界外

6.5.1. 視界外市場の収益推計および予測、2021年~2033年 (百万米ドル)

第7章 軍事用ドローン市場:用途別推計および動向分析

7.1. セグメント概要

7.2. 軍事用ドローン市場:用途別推移分析、2025年および2033年(百万米ドル)

7.3. 情報・監視・偵察(ISR)

7.3.1. 情報・監視・偵察(ISR)市場の収益推計および予測、2021年~2033年(百万米ドル

7.4. 物流・補給

7.4.1. 物流・補給市場の収益推計および予測、2021年~2033年(百万米ドル

7.5. その他

7.5.1. その他市場の収益推計および予測、2021年~2033年(百万米ドル)

第8章 軍用ドローン市場:最大離陸重量の推計および動向分析

8.1. セグメント概要

8.2. 軍用ドローン市場:最大離陸重量の推移分析、2025年および2033年(百万米ドル)

8.3. 150 kg未満

8.3.1. 150 kg未満市場の収益推計および予測、2021年~2033年(百万米ドル)

8.4. 150~1000 kg

8.4.1. 150~1000 kg 市場収益の推計および予測、2021年~2033年(百万米ドル)

8.5. 1000 kg超

8.5.1. 1000 kg超 市場収益の推計および予測、2021年~2033年 (百万米ドル)

第9章 軍事用ドローン市場:最終用途別の推計および動向分析

9.1. セグメント概要

9.2. 軍事用ドローン市場:最終用途別の推移分析、2025年および2033年(百万米ドル)

9.3. 空軍

9.3.1. 空軍市場の収益推計および予測、2021年~2033年 (百万米ドル

9.4. 陸軍

9.4.1. 陸軍市場の収益推計および予測、2021年~2033年(百万米ドル

9.5. 海軍

9.5.1. 海軍市場の収益推計および予測、2021年~2033年(百万米ドル)

第10章. 地域別推計およびトレンド分析

10.1. 地域別軍事用ドローン市場、2025年および2033年

10.2. 北米

10.2.1. 北米軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

10.2.2. 米国

10.2.2.1. 米国軍事用ドローン市場の推定値および予測、2021年~2033年(百万米ドル)

10.2.3. カナダ

10.2.3.1. カナダ軍事用ドローン市場の推定値および予測、2021年~2033年

(百万米ドル)

10.2.4. メキシコ

10.2.4.1. メキシコ軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

10.3. 欧州

10.3.1. 欧州軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

10.3.2. 英国

10.3.2.1. 英国の軍用ドローン市場の推定および予測、2021年~2033年(百万米ドル)

10.3.3. ドイツ

10.3.3.1. ドイツの軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

10.3.4. フランス

10.3.4.1. フランスの軍事用ドローン市場の推計および予測、2021年~2033年 (百万米ドル)

10.4. アジア太平洋地域

10.4.1. アジア太平洋地域の軍用ドローン市場の推定および予測、2021年~2033年(百万米ドル)

10.4.2. 中国

10.4.2.1. 中国の軍用ドローン市場規模および予測、2021年~2033年(百万米ドル)

10.4.3. 日本

10.4.3.1. 日本の軍用ドローン市場規模および予測、2021年~2033年(百万米ドル)

10.4.4. インド

10.4.4.1. インドの軍用ドローン市場:2021年~2033年の推定および予測(百万米ドル)

10.4.5. 韓国

10.4.5.1. 韓国の軍用ドローン市場:2021年~2033年の推定および予測(百万米ドル)

10.4.6. オーストラリア

10.4.6.1. オーストラリアの軍用ドローン市場規模および予測、2021年~2033年(百万米ドル)

10.5. ラテンアメリカ

10.5.1. ラテンアメリカの軍用ドローン市場規模および予測、2021年~2033年(百万米ドル)

10.5.2. ブラジル

10.5.2.1. ブラジルにおける軍用ドローン市場の推定および予測、2021年~2033年(百万米ドル)

10.6. 中東およびアフリカ

10.6.1. 中東およびアフリカにおける軍用ドローン市場の推定および予測、2021年~2033年(百万米ドル)

10.6.2. アラブ首長国連邦

10.6.2.1. アラブ首長国連邦(UAE)の軍用ドローン市場規模および予測、2021年~2033年(百万米ドル)

10.6.3. サウジアラビア

10.6.3.1. サウジアラビアの軍用ドローン市場規模および予測、2021年~2033年 (百万米ドル)

10.6.4. 南アフリカ

10.6.4.1. 南アフリカの軍用ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

第11章 軍用ドローン市場 – 競争環境

11.1. 企業の分類

11.2. 企業の市場における位置づけ

11.3. 企業のヒートマップ分析

11.4. 企業プロファイル/一覧

11.4.1. ノースロップ・グラマン社

11.4.1.1. 参加企業の概要

11.4.1.2. 財務実績

11.4.1.3. 製品ベンチマーク

11.4.1.4. 戦略的取り組み

11.4.2. RXT社

11.4.2.1. 参加企業の概要

11.4.2.2. 財務実績

11.4.2.3. 製品ベンチマーク

11.4.2.4. 戦略的取り組み

11.4.3. イスラエル・エアロスペース・インダストリーズ社

11.4.3.1. 参加企業の概要

11.4.3.2. 財務実績

11.4.3.3. 製品ベンチマーク

11.4.3.4. 戦略的取り組み

11.4.4. ジェネラル・アトミックス・エアロノーティカル・システムズ社

11.4.4.1. 参加企業の概要

11.4.4.2. 財務実績

11.4.4.3. 製品ベンチマーク

11.4.4.4. 戦略的取り組み

11.4.5. テレダイン・FLIR LLC

11.4.5.1. 参加企業の概要

11.4.5.2. 財務実績

11.4.5.3. 製品ベンチマーク

11.4.5.4. 戦略的取り組み

11.4.6. ロッキード・マーティン社

11.4.6.1. 参加企業の概要

11.4.6.2. 財務実績

11.4.6.3. 製品ベンチマーク

11.4.6.4. 戦略的取り組み

11.4.7. ボーイング

11.4.7.1. 参加企業の概要

11.4.7.2. 財務実績

11.4.7.3. 製品ベンチマーク

11.4.7.4. 戦略的取り組み

11.4.8. BAEシステムズ社

11.4.8.1. 参加企業の概要

11.4.8.2. 財務実績

11.4.8.3. 製品ベンチマーク

11.4.8.4. 戦略的取り組み

11.4.9. エルビット・システムズ社

11.4.9.1. 参加企業の概要

11.4.9.2. 財務実績

11.4.9.3. 製品ベンチマーク

11.4.9.4. 戦略的取り組み

11.4.10. タレス・グループ

11.4.10.1. 参加企業の概要

11.4.10.2. 財務実績

11.4.10.3. 製品ベンチマーク

11.4.10.4. 戦略的取り組み

11.4.11. テキストロン社

11.4.11.1. 参加企業の概要

11.4.11.2. 財務実績

11.4.11.3. 製品ベンチマーク

11.4.11.4. 戦略的取り組み

11.4.12. エアロバイロメント社

11.4.12.1. 参加企業の概要

11.4.12.2. 財務実績

11.4.12.3. 製品ベンチマーク

11.4.12.4. 戦略的取り組み

11.4.13. レオナルド社

11.4.13.1. 参加企業の概要

11.4.13.2. 財務実績

11.4.13.3. 製品ベンチマーク

11.4.13.4. 戦略的取り組み

11.4.14. トルコ航空宇宙産業

11.4.14.1. 参加企業の概要

11.4.14.2. 財務実績

11.4.14.3. 製品ベンチマーク

11.4.14.4. 戦略的取り組み

11.4.15. Insitu Inc

11.4.15.1. 参加企業の概要

11.4.15.2. 財務実績

11.4.15.3. 製品ベンチマーク

11.4.15.4. 戦略的取り組み

11.4.16. Shield AI Inc.

11.4.16.1. 参加企業の概要

11.4.16.2. 財務実績

11.4.16.3. 製品ベンチマーク

11.4.16.4. 戦略的取り組み

11.4.17. Baykar

11.4.17.1. 参加企業の概要

11.4.17.2. 財務実績

11.4.17.3. 製品のベンチマーク

11.4.17.4. 戦略的取り組み

11.4.18. SZ DJI Technologies Co. Ltd

11.4.18.1. 参加企業の概要

11.4.18.2. 財務実績

11.4.18.3. 製品ベンチマーク

11.4.18.4. 戦略的取り組み

表一覧

表 1 軍用ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

表 2 地域別軍用ドローン市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表3 2021年~2033年の軍用ドローン市場規模の推計および予測(タイプ別、売上高、百万米ドル)

表4 2021年~2033年の軍用ドローン市場規模の推計および予測(運用モード別、売上高、百万米ドル)

表5 2021年~2033年の軍用ドローン市場規模の推計および予測(航続距離別) (売上高、百万米ドル)

表6 用途別軍事用ドローン市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表7 最大離陸重量別軍事用ドローン市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表8 用途別軍事用ドローン市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表9 固定翼機市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表10 回転翼機市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表11 ハイブリッド市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表12 遠隔操縦市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表13 部分自律市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表14 完全自律型市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表15 視界内(VLOS)市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表16 拡張視界内(EVLOS)市場の推計および予測、2021年~2033年 (売上高、百万米ドル)

表17 視界外(BVLOS)市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表18 情報・監視・偵察(ISR)市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表19 物流・供給市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表20 その他市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表21 150kg未満市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表22 150kg~1000kg市場の推計および予測、2021年~2033年(売上高、百万米ドル)

表23 1000kg超市場の推定値および予測、2021年~2033年(売上高、百万米ドル)

表24 空軍市場の推定値および予測、2021年~2033年 (売上高、百万米ドル)

表25 陸軍市場の見積もりおよび予測、2021年~2033年(売上高、百万米ドル)

表26 海軍市場の見積もりおよび予測、2021年~2033年(売上高、百万米ドル)

表27 ビジネス航空市場の見積もりおよび予測、(売上高、百万米ドル)、2021年~2033年

表28 北米軍事用ドローン市場(タイプ別)、2021年~2033年(売上高、百万米ドル)

表29 北米軍事用ドローン市場(運用モード別)、2021年~2033年(売上高、百万米ドル)

表30 北米軍事用ドローン市場(航続距離別)、2021年~2033年 (売上高、百万米ドル)

表31 北米軍事用ドローン市場:用途別、2021年~2033年(売上高、百万米ドル)

表32 北米軍事用ドローン市場:最大離陸重量別、2021年~2033年 (売上高、百万米ドル)

表33 2021年~2033年の北米軍事用ドローン市場(最終用途別)(売上高、百万米ドル)

表34 2021年~2033年の米国軍事用ドローン市場(機種別)(売上高、百万米ドル)

表35 運用モード別米国軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表36 航続距離別米国軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表37 用途別米国軍用ドローン市場、2021年~2033年 (売上高、百万米ドル)

表38 最大離陸重量別米国軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表39 用途別米国軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表40 タイプ別カナダ軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表41 運用モード別カナダ軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表42 カナダの軍用ドローン市場:航続距離別、2021年~2033年(売上高、百万米ドル)

表43 カナダの軍用ドローン市場:用途別、2021年~2033年(売上高、百万米ドル)

表44 カナダの軍用ドローン市場:最大離陸重量別、2021年~2033年(売上高、百万米ドル)

表45 カナダの軍用ドローン市場(最終用途別、2021年~2033年)(売上高、百万米ドル)

表46 メキシコの軍用ドローン市場(機種別、2021年~2033年)(売上高、百万米ドル)

表47 メキシコの軍用ドローン市場(運用モード別、2021年~2033年) (売上高、百万米ドル)

表48 メキシコ軍事用ドローン市場(航続距離別)、2021年~2033年(売上高、百万米ドル)

表49 メキシコ軍事用ドローン市場(用途別)、2021年~2033年(売上高、百万米ドル)

表50 メキシコ軍事用ドローン市場(最大離陸重量別)、2021年~2033年 (売上高、百万米ドル)

表51 メキシコ軍事用ドローン市場(最終用途別)、2021年~2033年(売上高、百万米ドル)

表52 欧州軍事用ドローン市場(機種別)、2021年~2033年(売上高、百万米ドル)

表53 運用モード別欧州軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表54 航続距離別欧州軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表55 用途別欧州軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表56 最大離陸重量別欧州軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表57 欧州の軍用ドローン市場(最終用途別、2021年~2033年)(売上高、百万米ドル)

表58 英国の軍用ドローン市場(機種別、2021年~2033年) (売上高、百万米ドル)

表59 運用モード別英国軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表60 航続距離別英国軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表61 用途別英国軍用ドローン市場、2021年~2033年 (売上高、百万米ドル)

表62 最大離陸重量別英国軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表63 英国の軍用ドローン市場(最終用途別、2021年~2033年)(売上高、百万米ドル)

表64 ドイツの軍用ドローン市場(機種別、2021年~2033年)(売上高、百万米ドル)

表65 ドイツの軍用ドローン市場(運用モード別、2021年~2033年)(売上高、百万米ドル)

表66 ドイツの軍用ドローン市場(航続距離別、2021年~2033年)(売上高、百万米ドル)

表67 ドイツの軍用ドローン市場(用途別、2021年~2033年)(売上高、百万米ドル)

表68 ドイツの軍用ドローン市場(最大離陸重量別、2021年~2033年)(売上高、百万米ドル)

表69 ドイツの軍用ドローン市場(最終用途別、2021年~2033年)(売上高、百万米ドル)

表70 フランスの軍用ドローン市場(機種別、2021年~2033年)(売上高、百万米ドル)

表71 フランスの軍用ドローン市場(運用モード別、2021年~2033年) (売上高、百万米ドル)

表72 フランス軍事用ドローン市場(航続距離別)、2021年~2033年(売上高、百万米ドル)

表73 フランス軍事用ドローン市場(用途別)、2021年~2033年(売上高、百万米ドル)

表74 フランス軍事用ドローン市場(最大離陸重量別)、2021年~2033年(売上高、百万米ドル)

表75 フランス軍事用ドローン市場(最終用途別)、2021年~2033年(売上高、百万米ドル)

表76 アジア太平洋地域の軍事用ドローン市場(タイプ別)、2021年~2033年(売上高、百万米ドル)

表77 運用モード別アジア太平洋地域軍事用ドローン市場、2021年~2033年 (売上高、百万米ドル)

表78 2021年~2033年のアジア太平洋地域の軍用ドローン市場(航続距離別)(売上高、百万米ドル)

表79 2021年~2033年のアジア太平洋地域の軍用ドローン市場(用途別)(売上高、百万米ドル)

表80 2021年~2033年のアジア太平洋地域の軍用ドローン市場(最大離陸重量別) (売上高、百万米ドル)

表81 2021年~2033年のアジア太平洋地域の軍用ドローン市場(最終用途別)(売上高、百万米ドル)

表82 2021年~2033年の中国の軍用ドローン市場(機種別)(売上高、百万米ドル)

表83 運用モード別中国軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表84 航続距離別中国軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表85 用途別中国軍用ドローン市場、2021年~2033年(売上高、 百万米ドル)

表86 中国の軍用ドローン市場(最大離陸重量別)、2021年~2033年(売上高、百万米ドル)

表87 中国の軍用ドローン市場(最終用途別)、2021年~2033年(売上高、百万米ドル)

表88 日本の軍用ドローン市場(タイプ別)、2021年~2033年(売上高、百万米ドル)

表89 運用モード別日本軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表90 航続距離別日本軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表91 用途別日本軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表92 最大離陸重量別日本軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表93 最終用途別日本軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表94 インドの軍用ドローン市場(タイプ別、2021年~2033年)(売上高、百万米ドル)

表95 インドの軍用ドローン市場(運用モード別、2021年~2033年)(売上高、百万米ドル)

表96 インドの軍用ドローン市場:航続距離別、2021年~2033年(売上高、百万米ドル)

表97 インドの軍用ドローン市場:用途別、2021年~2033年(売上高、百万米ドル)

表98 インドの軍用ドローン市場:最大離陸重量別、2021年~2033年(売上高、百万米ドル)

表99 インドの軍用ドローン市場(最終用途別、2021年~2033年)(売上高、百万米ドル)

表100 韓国の軍用ドローン市場(機種別、2021年~2033年)(売上高、百万米ドル)

表101 韓国の軍用ドローン市場(運用モード別、2021年~2033年)(売上高、百万米ドル)

表102 韓国軍事用ドローン市場(航続距離別、2021年~2033年)(売上高、百万米ドル)

表103 韓国軍事用ドローン市場(用途別、2021年~2033年)(売上高、百万米ドル)

表104 韓国軍事用ドローン市場:最大離陸重量別、2021年~2033年(売上高、百万米ドル)

表105 韓国軍事用ドローン市場:最終用途別、2021年~2033年(売上高、百万米ドル)

表106 オーストラリアの軍用ドローン市場(タイプ別、2021年~2033年)(売上高、百万米ドル)

表107 オーストラリアの軍用ドローン市場(運用モード別、2021年~2033年) (売上高、百万米ドル)

表108 オーストラリアの軍事用ドローン市場:航続距離別、2021年~2033年(売上高、百万米ドル)

表109 オーストラリアの軍事用ドローン市場:用途別、2021年~2033年 (売上高、百万米ドル)

表110 オーストラリアの軍用ドローン市場(最大離陸重量別)、2021年~2033年 (売上高、百万米ドル)

表111 オーストラリアの軍用ドローン市場(最終用途別)、2021年~2033年 (売上高、百万米ドル)

表112 ラテンアメリカ軍事用ドローン市場(機種別)、2021年~2033年(売上高、百万米ドル)

表113 ラテンアメリカ軍事用ドローン市場(運用モード別、2021年~2033年)(売上高、百万米ドル)

表114 ラテンアメリカ軍事用ドローン市場(航続距離別、2021年~2033年)(売上高、百万米ドル)

表115 ラテンアメリカ軍事用ドローン市場(用途別、2021年~2033年)(売上高、百万米ドル)

表116 ラテンアメリカ軍事用ドローン市場:最大離陸重量別、2021年~2033年(売上高、百万米ドル)

表117 ラテンアメリカ軍事用ドローン市場:最終用途別、2021年~2033年(売上高、百万米ドル)

表118 ブラジル軍事用ドローン市場(タイプ別、2021年~2033年)(売上高、百万米ドル)

表119 ブラジル軍事用ドローン市場(運用モード別、2021年~2033年)(売上高、百万米ドル)

表120 ブラジル軍事用ドローン市場(航続距離別、2021年~2033年)(売上高、百万米ドル)

表121 ブラジル軍事用ドローン市場(用途別、2021年~2033年)(売上高、百万米ドル)

表122 ブラジル軍事用ドローン市場(最大離陸重量別、2021年~2033年) (売上高、百万米ドル)

表123 ブラジル軍事用ドローン市場(最終用途別)、2021年~2033年(売上高、百万米ドル)

表124 2021年~2033年のMEA地域における軍用ドローン市場(タイプ別)(売上高、百万米ドル)

表125 2021年~2033年のMEA地域における軍用ドローン市場(運用モード別)(売上高、百万米ドル)

表126 2021年~2033年のMEA地域における軍用ドローン市場(航続距離別)(売上高、百万米ドル)

表127 2021年~2033年のMEA軍用ドローン市場(用途別)(売上高、百万米ドル)

表128 2021年~2033年のMEA軍用ドローン市場(最大離陸重量別)(売上高、百万米ドル)

表129 2021年~2033年のMEA軍用ドローン市場(最終用途別) (売上高、百万米ドル)

表130 サウジアラビアの軍用ドローン市場(機種別、2021年~2033年)(売上高、百万米ドル)

表 131 運用モード別サウジアラビアの軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表 132 航続距離別サウジアラビアの軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表133 サウジアラビアの軍用ドローン市場:用途別、2021年~2033年(売上高、百万米ドル)

表134 サウジアラビアの軍用ドローン市場:最大離陸重量別、2021年~2033年(売上高、百万米ドル)

表135 サウジアラビアの軍用ドローン市場(最終用途別、2021年~2033年)(売上高、百万米ドル)

表136 南アフリカの軍用ドローン市場(機種別、2021年~2033年)(売上高、百万米ドル)

表137 南アフリカの軍用ドローン市場(運用モード別、2021年~2033年)(売上高、百万米ドル)

表138 南アフリカの軍用ドローン市場(航続距離別、2021年~2033年)(売上高、百万米ドル)

表139 南アフリカの軍用ドローン市場(用途別、2021年~2033年)(売上高、百万米ドル)

表140 南アフリカの軍用ドローン市場:最大離陸重量別、2021年~2033年(売上高、百万米ドル)

表141 南アフリカの軍用ドローン市場:最終用途別、2021年~2033年(売上高、百万米ドル)

表142 アラブ首長国連邦(UAE)の軍用ドローン市場:タイプ別、2021年~2033年(売上高、百万米ドル)

表143 アラブ首長国連邦(UAE)の軍用ドローン市場:運用モード別、2021年~2033年(売上高、百万米ドル)

表144 アラブ首長国連邦(UAE)の軍事用ドローン市場:航続距離別、2021年~2033年(売上高、百万米ドル)

表145 アラブ首長国連邦(UAE)の軍事用ドローン市場:用途別、2021年~2033年(売上高、百万米ドル)

表146 最大離陸重量別UAE軍用ドローン市場、2021年~2033年(売上高、百万米ドル)

表147 2021年~2033年のUAE軍事用ドローン市場(最終用途別)(売上高、百万米ドル)

図表一覧

図1 軍事用ドローン市場のセグメンテーション

図2 情報の収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 軍事用ドローン市場の概要

図7 軍事用ドローン市場セグメントの概要

図8 軍事用ドローン市場の競争環境の概要

図9 市場調査プロセス

図10 市場推進要因の関連性分析(現在および将来への影響)

図11 市場制約要因の関連性分析(現在および将来への影響)

図12 軍事用ドローン市場(タイプ別)、主なポイント

図13 軍事用ドローン市場(タイプ別)、市場シェア、2025年および2033年

図14 固定翼市場の推定値および予測、2021年~2033年(売上高、百万米ドル)

図15 回転翼市場の推定値および予測、2021年~2033年(売上高、百万米ドル)

図16 ハイブリッド市場の推定値および予測、2021年~2033年(売上高、百万米ドル)

図17 運用モード別軍事用ドローン市場、主なポイント

図18 運用モード別軍事用ドローン市場、市場シェア、2025年および2033年

図19 遠隔操縦市場の見積もりおよび予測、2021年~2033年 (売上高、百万米ドル)

図20 半自律型市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図21 完全自律型市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図22 軍事用ドローン市場、 飛行距離別、主なポイント

図23 軍事用ドローン市場、飛行距離別、市場シェア、2025年および2033年

図24 視界内(VLOS)市場の推定値および予測、2021年~2033年(売上高、百万米ドル)

図25 拡張視界内(EVLOS)市場の推計および予測、2021年~2033年 (売上高、百万米ドル)

図26 視界外(BVLOS)市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図27 軍事用ドローン市場(用途別)、主なポイント

図28 軍事用ドローン市場(用途別)、市場シェア、2025年および2033年

図29 情報・監視・偵察(ISR)市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図30 物流・補給市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図31 その他市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図32 軍用ドローン市場(最大離陸重量別)、主なポイント

図33 軍用ドローン市場(最大離陸重量別)、市場シェア、2025年および2033年

図34 150kg未満市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図35 150~1000kg市場の推計および予測、2021年~2033年 (売上高、百万米ドル)

図36 1000kg超市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図37 軍事用ドローン市場(用途別)、主なポイント

図38 軍事用ドローン市場:最終用途別、市場シェア、2025年および2033年

図39 空軍市場の見積もりおよび予測、2021年~2033年(売上高、百万米ドル)

図40 陸軍市場の見積もりおよび予測、2021年~2033年(売上高、百万米ドル)

図41 海軍市場の推計および予測、2021年~2033年(売上高、百万米ドル)

図42 地域別市場:主なポイント

図43 北米軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図44 米国軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図45 カナダ軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図46 メキシコ軍事用ドローン市場の推計および予測、2021年~2033年 (百万米ドル)

図47 欧州の軍用ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図48 英国の軍用ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図49 ドイツの軍用ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図50 フランス軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図51 アジア太平洋地域の軍用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図52 日本の軍用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図53 中国の軍用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図54 韓国軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図55 インド軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図56 ブラジル軍事用ドローン市場の推計および予測、2021年~2033年 (百万米ドル)

図57 ラテンアメリカ軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図58 MEA軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図59 UAE軍事用ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図60 サウジアラビア軍事用ドローン市場の推計および予測、2021年~2033年 (百万米ドル)

図61 南アフリカの軍用ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図62 主要企業の分類

図63 戦略フレームワーク

| ※参考情報 軍事用ドローンは、無人航空機(UAV)の一種であり、自己操縦または遠隔操作によって運航される航空機です。これらのドローンは、軍事目的での使用が主であり、情報収集、監視、攻撃、輸送など多岐にわたる用途があります。最近では、その性能向上と技術革新により、ますます重要な役割を果たしています。 軍事用ドローンの種類は大きく分けて、従来型ドローン、偵察ドローン、攻撃ドローン、ハイブリッドドローンに分類されます。従来型ドローンは、主に情報収集や監視に用いられます。これらは高空を飛行し、敵の動向や重要インフラに関する情報を収集します。偵察ドローンは、リアルタイムでの画像や映像を提供する高度なセンサーを搭載しており、戦場の状況把握に欠かせない存在です。 攻撃ドローンは、ミサイルや爆弾を搭載し、敵のターゲットを攻撃する能力を持っています。これらは無人で危険な地域へ侵入し、精密攻撃を行えるため、従来の有人航空機と比較して安全性が高いとされています。また、ハイブリッドドローンは、偵察と攻撃の両方の機能を持つものであり、柔軟な運用が可能です。これにより、戦術の幅が広がります。 ドローンの用途は多岐にわたります。情報収集や監視のほかにも、敵の攻撃に対する早期警戒や、爆撃後の損害評価、さらには特殊部隊の支援なども行っています。これにより、戦闘の効率が向上し、人的損失が減少することが期待されています。さらに、災害時や人道支援活動においてもドローンが活用され、迅速な状況把握や物資輸送に役立っています。 軍事用ドローンに関連する技術には、GPSや通信技術、センサー技術、データ解析技術、そして人工知能(AI)があります。GPSは、ドローンの位置を特定し、正確な航行を可能にします。通信技術は、ドローンと地上の操作要員との間で情報をリアルタイムでやり取りするために不可欠です。 センサー技術は、視覚情報を取得するためのカメラや赤外線センサー、レーダーなどを含み、これにより環境の認識や目標の特定が可能になります。そしてデータ解析技術は、収集した情報を分析し、戦略的な判断を下すための情報を提供します。特にAIは、ドローンの自律性を向上させ、複雑なミッションを自ら実行できる能力を持たせることが可能です。 近年、軍事用ドローンはさまざまな国の軍隊に導入され、多くの戦争や紛争で実戦に使用されています。ドローン戦争は一般的に、リスクの少ない方法で敵に対抗できる手段として評価されていますが、倫理的な問題や誤爆の危険性、民間人への影響なども指摘されています。このため、ドローンの運用に関しては慎重に議論が進められています。 今後、ドローン技術はさらなる進化を遂げることが予想されます。特に自律型ドローンの開発が進められており、複雑な状況においても的確に判断し行動する能力が求められています。また、敵の電子戦やサイバー攻撃に対抗するための防御技術の強化も重要な課題です。このように、軍事用ドローンは今後も戦闘の在り方を変え続ける存在であると言えるでしょう。 |