これらは、高品質な電子機器の製造に不可欠な、正確なパターン形成、表面改質、および汚染のない組み立てを可能にします。コンパクトで高速、かつ省エネルギーなデバイスへの需要の高まりが、特殊化学品の進歩を促進し、メーカーが環境に優しく革新的なソリューションを開発するよう後押ししています。

米国サイバーセキュリティ・インフラストラクチャ保障庁(CISA)によれば、米国化学産業は原材料を現代生活に不可欠な70,000種類以上の多様な製品に変換し、全国750,000のエンドユーザーに供給しております。特殊化学品はこの産業の一部を構成し、電子機器製造を含む重要インフラ産業を支えております。

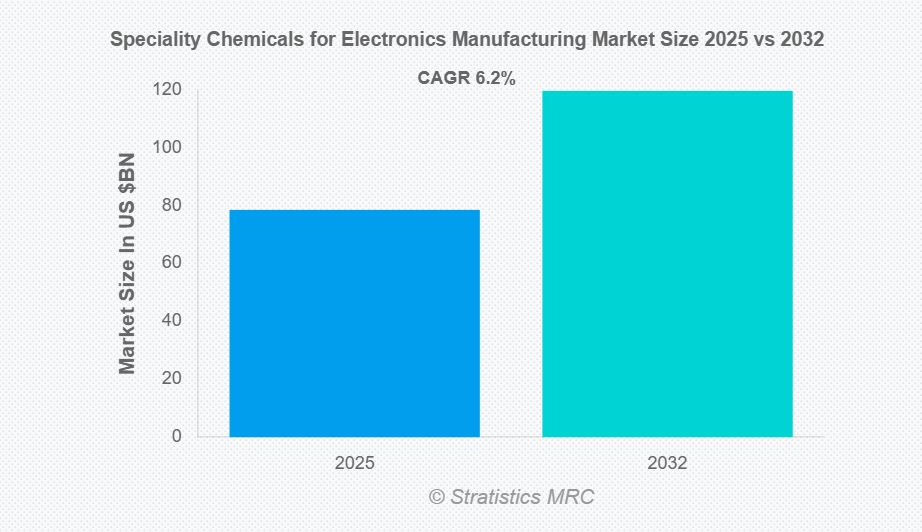

市場動向:

推進要因:

高性能電子機器への需要増加

高度でコンパクト、かつ効率的な電子機器に対する世界的な需要の高まりが、主要な市場推進要因です。スマートフォン、タブレット、ウェアラブル機器などの民生用電子機器の進歩に加え、自動車や航空宇宙電子機器などの産業用途においても、精度、信頼性、性能を保証する特殊化学品の必要性が増しています。企業は、小型化、エネルギー効率、高速機能性を支える化学品の提供に向けて革新を進めています。電子機器がより小型化・複雑化するにつれ、先進的な製造ソリューションへの要求が高まっています。継続的な技術開発と性能向上の追求は、特に電子機器の消費量と生産能力が高い市場において、特殊化学品の安定した成長軌道を築いています。

制約要因:

高度な化学品の高コスト

特殊化学品の高コストは、電子機器製造における主要な制約要因です。超高純度フォトレジスト、導電性インク、エッチング溶液などの材料は精密な製造を必要とし、価格が高騰する要因となります。中小企業やスタートアップ企業はこうした高度な化学薬品の購入が困難な場合が多く、競争力や市場参入機会を制限されます。材料の高価さは、特に新興市場における採用を遅らせ、大企業にもコストと性能のトレードオフを慎重に管理することを強いています。製造業者が効率性、品質、費用を比較検討するにつれ、調達判断はより複雑化します。この財務的障壁は普及を制限し、市場拡大を阻害、特に高性能化学ソリューションを活用しようとする小規模または資源制約のある電子機器メーカーにとって、全体的な成長を鈍化させます。

機会:

高度な電子部品に対する需要の拡大

高性能半導体、プリント基板(PCB)、フレキシブルディスプレイ、小型電子機器への需要急増は、特殊化学品メーカーにとって大きな機会をもたらします。現代のデバイスは、品質と信頼性を維持するため、精密なコーティング剤、エッチング、洗浄、導電性用途において化学品に依存しています。スマートフォン、ウェアラブル機器、IoTデバイス、自動車用電子機器の市場拡大は、この需要をさらに増幅させています。メーカーは、電子部品の複雑化と生産量の増加に伴い、カスタマイズされた化学ソリューションを提供することで利益を得られます。デバイスの性能、エネルギー効率、寿命を向上させる化学品は高い需要があります。革新的な製品を開発することで、企業は製品ラインを拡大し、新たな市場にアクセスし、世界の電子化学品産業における役割を強化できます。

脅威:

激しい競争と低コストメーカー

電子機器向け特殊化学品市場は、既存企業間の激しい競争と新興の低コスト生産者による大きな脅威に直面しています。主要企業は革新性、品質、生産規模で競争する一方、低コストメーカーは市場シェアと利益率を低下させる可能性のある安価な代替品を提供します。競争力を維持するためには、研究開発、マーケティング、製品差別化への継続的な投資が不可欠となります。中小規模の企業は、大手競合他社の価格戦略やブランド評価に追随することが困難であり、成長の可能性が制限される可能性があります。ハイエンドと低価格帯の双方からの競争圧力により、企業はイノベーション、品質保証、顧客中心のソリューションを優先せざるを得ません。このような状況下で収益性と市場ポジションを維持することは困難です。

新型コロナウイルス感染症(COVID-19)の影響:

新型コロナウイルス感染症の発生は、サプライチェーン、生産スケジュール、電子製品の需要に影響を与え、電子機器製造向け特殊化学品市場を混乱させました。ロックダウン、労働力不足、操業制限により化学品の生産と流通が遅延し、原材料不足と物流上の課題がコスト上昇と価格の不確実性を招きました。電子機器メーカーは生産量を削減したため、特殊化学品の消費が減速し、市場成長に影響を与えました。回復期には、民生用電子機器、医療機器、リモートワーク技術への需要増加により、高度な化学ソリューションの必要性が再び高まりました。パンデミックは一時的な操業上および財務上の課題をもたらしましたが、不確実な状況下で電子機器製造を支える上で、サプライチェーンの回復力、イノベーション、適応力の重要性を浮き彫りにしました。

予測期間中、フォトレジスト・フォトリソグラフィー化学品セグメントが最大規模となる見込みです

予測期間中、フォトレジスト・フォトリソグラフィー化学品セグメントが最大の市場シェアを占めると予想されます。これらの化学品は半導体製造、プリント基板(PCB)製造、次世代ディスプレイ技術において基礎的な役割を担い、高精度なパターニングと微細構造形成を可能にします。エッチング、コーティング剤、複雑な回路設計の形成といった工程において極めて重要であり、デバイスの信頼性と性能を確保します。コンパクトで高速、かつ省エネルギーな電子機器への需要増加が、これらの化学品の広範な使用を促進しています。さらに、半導体製造技術の進歩と、スマートフォン、IoT機器、ウェアラブル電子機器の生産増加が、本セグメントの主導的地位を強化しています。全体として、フォトレジストおよびフォトリソグラフィー用化学品は、市場の主要な成長ドライバーであり、支配的なセグメントです。

半導体セグメントは予測期間中に最も高いCAGRを示すと予想されます

予測期間において、半導体セグメントは最も高い成長率を示すと予測されます。AI、5Gネットワーク、IoTアプリケーションといった技術トレンドの拡大により、フォトレジスト、エッチング溶液、洗浄剤などの特殊化学品に依存する先進的な半導体デバイスの需要が増加しています。より高いトランジスタ密度を備えた小型化・省エネルギー設計への推進は、精密な化学組成の必要性をさらに高めています。半導体製造工場の拡張と加工技術の継続的な革新が化学薬品消費を加速させております。スマートフォン、自動車用電子機器、ウェアラブルガジェットの生産増加も急速な成長を支え、半導体セグメントは予測期間において市場で最も成長が速い分野となる見込みです。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は堅調な電子機器生産能力に支えられ、最大の市場シェアを維持すると予想されます。中国、日本、韓国などの主要国は、半導体、プリント基板(PCB)、先進ディスプレイ技術の主要拠点です。民生用電子機器、自動車デバイス、スマートフォン、IoTガジェットの消費増加は、フォトレジスト、エッチング剤、導電性材料などの特殊化学薬品の需要を促進します。高度に発達した産業インフラ、有利な政府政策、研究開発への多額の投資が、同地域の市場ポジションを強化しています。さらに、競争力のある製造コストが国際的な電子機器メーカーを惹きつけ、アジア太平洋地域の主導的立場を強化しています。

最も高いCAGRを示す地域:

予測期間中、北米地域が最も高いCAGRを示すと予想されます。同地域は、5G、AI、IoT、電気自動車などの先端技術の急速な普及の恩恵を受けており、高性能半導体、PCB、その他の電子部品の需要を増加させています。確立された研究開発施設、政府支援、先進的製造プロセスへの重点化が、フォトレジスト、エッチング溶液、導電性インクなどの特殊化学品の革新を推進しています。民生用電子機器、自動車用電子機器、医療機器の生産増加が化学品使用量をさらに押し上げています。加えて、持続可能でエネルギー効率の高い化学ソリューションへの関心の高まりが成長見通しを強化し、北米を最も急速に拡大する地域市場として確立しています。

市場における主要企業

電子機器製造向け特殊化学品市場の主要企業には、Shin-Etsu Chemical Co., Ltd., Merck KGaA, Dow Inc., DuPont de Nemours, Inc., Sumitomo Chemical Co., Ltd., JSR Corporation, BASF SE, LG Chem Ltd., Linde plc, Air Liquide, Cabot Microelectronics, AGC Inc., Songwon Industrial Group, Evonik Industries and KMG Chemicals Incなどが挙げられます。

主な動向:

2025年10月、ダウ社とMEGlobal社は、ダウ社が米国メキシコ湾岸事業拠点から追加で年間10万トン相当のエチレンを供給する契約を締結しました。本エチレンは、ダウ社とMEGlobal社が共同運営するオイスタークリークサイト内に立地するMEGlobal社のエチレングリコール(EG)製造施設における主要原料として活用されます。

2025年9月、JSR株式会社とラムリサーチ社は、最先端半導体製造技術の推進に向け、ラム社とJSR/インプリア社が非独占的クロスライセンス契約および協業契約を締結したことを発表しました。本提携は、極端紫外線(EUV)リソグラフィー向けドライレジスト技術を含む次世代パターニング技術への産業移行を加速させるとともに、原子層エッチングおよび堆積プロセス向け次世代材料の開発を推進することを目的としています。

2025年4月、メルクKGaAとスプリングワークス・セラピューティクス社は、メルクKGaA(ドイツ・ダルムシュタット)によるスプリングワークス社の買収に関する最終合意書を締結いたしました。本買収合意は、当社をグローバルに多角化された革新と技術の拠点として位置づける積極的なポートフォリオ戦略における重要な一歩となります。

対象製品種類:

• フォトレジスト及びフォトリソグラフィー用化学薬品

• ウェットケミカル

• プロセスガス

• 接着剤、封止材、保護コーティング剤

• 導電性ポリマー及び特殊インク

対象アプリケーション:

• 半導体

• プリント基板(PCB)

• ディスプレイ

• パッシブ部品

• エネルギー貯蔵デバイス

対象エンドユーザー:

• 民生用電子機器

• 自動車用電子機器

• 産業用電子機器

• 医療機器

• 通信用電子機器

対象地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南米アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 用途分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 製品種類別 世界の電子機器製造向け特殊化学品市場

5.1 はじめに

5.2 フォトレジストおよびフォトリソグラフィー用化学薬品

5.3 ウェットケミカル

5.4 プロセスガス

5.5 接着剤、封止材、保護コーティング剤

5.6 導電性ポリマー及び特殊インク

6 用途別グローバル電子機器製造向け特殊化学品市場

6.1 はじめに

6.2 半導体

6.3 プリント基板(PCB)

6.4 ディスプレイ

6.5 受動部品

6.6 エネルギー貯蔵デバイス

7 エレクトロニクス製造向けグローバル特殊化学品市場:エンドユーザー別

7.1 はじめに

7.2 民生用電子機器

7.3 自動車用電子機器

7.4 産業用電子機器

7.5 医療機器

7.6 通信用電子機器

8 エレクトロニクス製造向けグローバル特殊化学品市場:地域別

8.1 はじめに

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 英国

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ諸国

8.4 アジア太平洋地域

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南米アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ共和国

8.6.5 中東・アフリカその他地域

9 主要な動向

9.1 契約・提携・共同事業・合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 信越化学工業株式会社

10.2 メルクKGaA

10.3 ダウ・ケミカル社

10.4 デュポン・デ・ネムール社

10.5 住友化学株式会社

10.6 JSR株式会社

10.7 BASF SE

10.8 LG Chem Ltd.

10.9 Linde plc

10.10 Air Liquide

10.11 Cabot Microelectronics

10.12 AGC株式会社

10.13 ソンウォン工業グループ

10.14 エボニック・インダストリーズ

10.15 KMGケミカルズ社

表一覧

1 電子機器製造向けグローバル特殊化学品市場見通し(地域別、2024-2032年)(百万ドル)

2 電子製造向けグローバル特殊化学品市場見通し:製品種類別(2024-2032年)(百万ドル)

3 電子製造向けグローバル特殊化学品市場見通し:フォトレジスト・フォトリソグラフィー化学品別(2024-2032年)(百万ドル)

4 電子機器製造向けグローバル特殊化学品市場見通し:ウェットケミカル別(2024-2032年)(百万ドル)

5 電子機器製造向けグローバル特殊化学品市場見通し:プロセスガス別(2024-2032年)(百万ドル)

6 電子機器製造向けグローバル特殊化学品市場見通し:接着剤、封止材、保護コーティング剤別(2024-2032年)(百万ドル)

7 電子機器製造向けグローバル特殊化学品市場見通し:導電性ポリマー及び特殊インク別(2024-2032年)(百万ドル)

8 電子機器製造向けグローバル特殊化学品市場展望:用途別(2024-2032年)(百万ドル)

9 電子機器製造向けグローバル特殊化学品市場展望:半導体別(2024-2032年)(百万ドル)

10 プリント基板(PCB)別 電子機器製造向けグローバル特殊化学品市場見通し(2024-2032年)(百万ドル)

11 ディスプレイ別 電子機器製造向けグローバル特殊化学品市場見通し(2024-2032年)(百万ドル)

12 電子機器製造向けグローバル特殊化学品市場見通し:受動部品別(2024-2032年)(百万ドル)

13 電子機器製造向けグローバル特殊化学品市場見通し:エネルギー貯蔵デバイス別(2024-2032年)(百万ドル)

14 電子製造向けグローバル特殊化学品市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

15 電子製造向けグローバル特殊化学品市場見通し:民生用電子機器別(2024-2032年)(百万ドル)

16 自動車用電子機器分野における電子製造向け特殊化学品の世界市場見通し(2024-2032年)(百万ドル)

17 産業用電子機器分野における電子製造向け特殊化学品の世界市場見通し(2024-2032年)(百万ドル)

18 医療機器分野における電子製造向け特殊化学品の世界市場見通し(2024-2032年)(百万ドル)

19 通信機器分野における電子製造向け特殊化学品の世界市場見通し(2024-2032年)(百万ドル)

1 Executive Summary2 Preface

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 Research Methodology

2.4.1 Data Mining

2.4.2 Data Analysis

2.4.3 Data Validation

2.4.4 Research Approach

2.5 Research Sources

2.5.1 Primary Research Sources

2.5.2 Secondary Research Sources

2.5.3 Assumptions

3 Market Trend Analysis

3.1 Introduction

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 Threats

3.6 Product Analysis

3.7 Application Analysis

3.8 End User Analysis

3.9 Emerging Markets

3.10 Impact of Covid-19

4 Porters Five Force Analysis

4.1 Bargaining power of suppliers

4.2 Bargaining power of buyers

4.3 Threat of substitutes

4.4 Threat of new entrants

4.5 Competitive rivalry

5 Global Speciality Chemicals for Electronics Manufacturing Market, By Product Type

5.1 Introduction

5.2 Photoresists & Photolithography Chemicals

5.3 Wet Chemicals

5.4 Process Gases

5.5 Adhesives, Encapsulants, Protective Coatings

5.6 Conductive Polymers & Specialty Inks

6 Global Speciality Chemicals for Electronics Manufacturing Market, By Application

6.1 Introduction

6.2 Semiconductors

6.3 Printed Circuit Boards (PCBs)

6.4 Displays

6.5 Passive Components

6.6 Energy Storage Devices

7 Global Speciality Chemicals for Electronics Manufacturing Market, By End User

7.1 Introduction

7.2 Consumer Electronics

7.3 Automotive Electronics

7.4 Industrial Electronics

7.5 Medical Devices

7.6 Telecommunications Electronics

8 Global Speciality Chemicals for Electronics Manufacturing Market, By Geography

8.1 Introduction

8.2 North America

8.2.1 US

8.2.2 Canada

8.2.3 Mexico

8.3 Europe

8.3.1 Germany

8.3.2 UK

8.3.3 Italy

8.3.4 France

8.3.5 Spain

8.3.6 Rest of Europe

8.4 Asia Pacific

8.4.1 Japan

8.4.2 China

8.4.3 India

8.4.4 Australia

8.4.5 New Zealand

8.4.6 South Korea

8.4.7 Rest of Asia Pacific

8.5 South America

8.5.1 Argentina

8.5.2 Brazil

8.5.3 Chile

8.5.4 Rest of South America

8.6 Middle East & Africa

8.6.1 Saudi Arabia

8.6.2 UAE

8.6.3 Qatar

8.6.4 South Africa

8.6.5 Rest of Middle East & Africa

9 Key Developments

9.1 Agreements, Partnerships, Collaborations and Joint Ventures

9.2 Acquisitions & Mergers

9.3 New Product Launch

9.4 Expansions

9.5 Other Key Strategies

10 Company Profiling

10.1 Shin-Etsu Chemical Co., Ltd.

10.2 Merck KGaA

10.3 Dow Inc.

10.4 DuPont de Nemours, Inc.

10.5 Sumitomo Chemical Co., Ltd.

10.6 JSR Corporation

10.7 BASF SE

10.8 LG Chem Ltd.

10.9 Linde plc

10.10 Air Liquide

10.11 Cabot Microelectronics

10.12 AGC Inc.

10.13 Songwon Industrial Group

10.14 Evonik Industries

10.15 KMG Chemicals Inc.

List of Tables

1 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Region (2024-2032) ($MN)

2 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Product Type (2024-2032) ($MN)

3 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Photoresists & Photolithography Chemicals (2024-2032) ($MN)

4 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Wet Chemicals (2024-2032) ($MN)

5 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Process Gases (2024-2032) ($MN)

6 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Adhesives, Encapsulants, Protective Coatings (2024-2032) ($MN)

7 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Conductive Polymers & Specialty Inks (2024-2032) ($MN)

8 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Application (2024-2032) ($MN)

9 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Semiconductors (2024-2032) ($MN)

10 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Printed Circuit Boards (PCBs) (2024-2032) ($MN)

11 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Displays (2024-2032) ($MN)

12 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Passive Components (2024-2032) ($MN)

13 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Energy Storage Devices (2024-2032) ($MN)

14 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By End User (2024-2032) ($MN)

15 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Consumer Electronics (2024-2032) ($MN)

16 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Automotive Electronics (2024-2032) ($MN)

17 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Industrial Electronics (2024-2032) ($MN)

18 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Medical Devices (2024-2032) ($MN)

19 Global Speciality Chemicals for Electronics Manufacturing Market Outlook, By Telecommunications Electronics (2024-2032) ($MN)

| ※参考情報 電子機器製造用特殊化学品は、電子機器や半導体業界において、製造プロセスを効率的かつ高品質に実現するために用いられる化学物質です。これらの化学品は、特定の機能を持ち、さまざまな用途に応じた種類があります。 まず、電子機器製造用特殊化学品の種類について説明します。代表的なものとしては、フォトレジスト、エッチング液、洗浄剤、封止材、導電性材料、絶縁材料などがあります。フォトレジストは、光に反応して化学的変化を起こし、回路パターンを形成するために必要です。この技術は、半導体チップの製造において、微細なパターンを正確に転写するために欠かせません。 エッチング液は、半導体の製造プロセスで不要な部分を除去するために使用される化学薬品です。これにより、回路構造が形成されます。洗浄剤は、製造プロセス中に発生する微細な汚れや残留物を除去するために不可欠です。特に、半導体の表面を清浄に保つことは、デバイスの信頼性を向上させるために重要です。 また、封止材は、半導体デバイスを環境から保護するために使用されます。耐熱性や絶縁性を持つ材料が求められ、製品の寿命を延ばす役割を果たします。導電性材料は、回路に電気を通すために必要で、特定の場所に導電性を持たせることができます。これに対し、絶縁材料は、電気を通さず、異なる電位の部分を隔てるために使われます。 用途については、電子機器製造用特殊化学品は、スマートフォン、パソコン、タブレット、家電製品、自動車電子機器、さらにはIoT機器など、幅広い製品の製造に不可欠です。これらの化学品は、微細加工技術や高性能な電子デバイスを実現するための基礎を形成しています。 関連技術については、電子機器製造用特殊化学品の使用に伴って、多くの先進的な技術が進化しています。例えば、ナノテクノロジーは、より小さな構成要素を製造するために利用されています。これにより、デバイスの小型化や高機能化が可能となり、電子機器の性能向上につながっています。 また、環境に配慮した製造プロセスが求められる現在、特殊化学品の製造や使用においても環境負荷を軽減する技術が模索されています。無害化やリサイクル可能な材料の開発が進みつつあり、持続可能な製造へ向けた取り組みが促進されています。 さらに、デジタル化や自動化が進む中で、製造プロセスを最適化するための新たなデータ解析技術やAIの活用も注目されています。これにより、特殊化学品の使用効率を最大化し、コスト削減や品質向上を図ることが可能となります。 電子機器製造用特殊化学品は、電子機器の進化に伴いその重要性が増しており、これからもますます多様な用途と新技術の開発が期待されます。各種分野における革新的な電子デバイスの実現には、特殊化学品の役割が欠かせないといえるでしょう。電子機器製造の未来を支える立役者として、これらの化学品は今後も進化を続けていくことが予想されます。 |