環境条件、運転パターン、潜在的な脅威を評価し、衝突回避、速度調整、自動操舵などの予防措置を起動します。接続ネットワークとの統合により、継続的な更新と安全情報の共有が可能となります。自動化が進むにつれ、これらの安全ソリューションは基本的な支援機能を超え、中核的な制御要素へと進化し、事故率の大幅な低減、運転信頼性の向上、自動運転車やスマートモビリティソリューションの普及を支援します。

Euro NCAPおよびANCAPの研究によれば、自動緊急ブレーキ(AEB)技術は、全ての車両に搭載された場合、実走行環境における追突事故の最大38%を防止できる可能性があります。

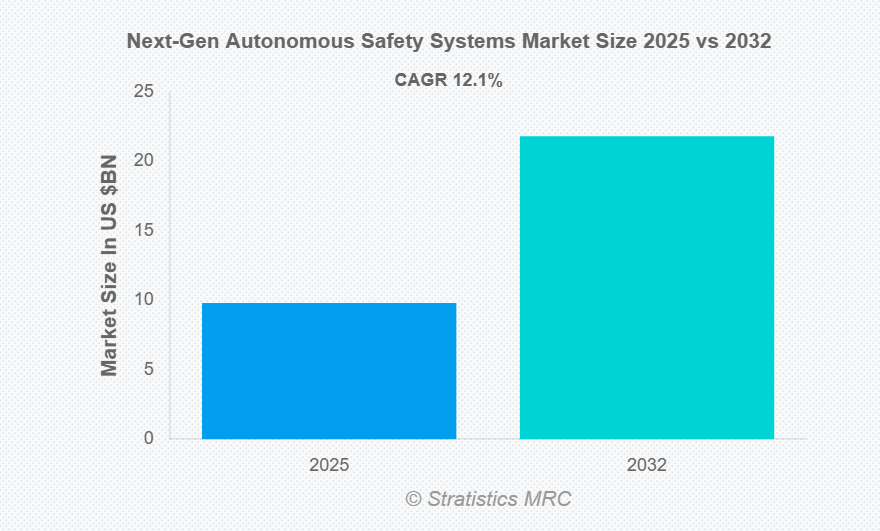

市場動向:

推進要因:

自動運転および準自動運転システムの普及拡大

自律走行および準自律走行技術の導入拡大は、次世代安全システムへの需要を加速させています。自動化が運転や運用タスクにおいてより多くの責任を担うにつれ、安全機構は人間の介入なしにリアルタイムのリスクを管理できるよう進化しなければなりません。先進安全システムは、機械が危険を検知し、状況を評価し、不確実な環境下で瞬時に行動することを可能にします。輸送、倉庫管理、産業生産などの分野では、生産性と一貫性を高めるために自律性への依存度が増しています。この移行により、より高い自律レベルをサポートし、故障リスクを低減し、信頼性の高い性能を確保できるインテリジェントな安全ソリューションの重要性が増し、最終的にはユーザーと規制当局双方の信頼を育むことになります。

抑制要因:

開発・導入コストの高さ

次世代自律安全システムの開発・導入に伴う多大なコストが、市場の大きな抑制要因となっています。AIアルゴリズム、高精度センサー、高性能コンピューティングユニットなどの高度なコンポーネントには、多額の先行投資が必要です。既存プラットフォームへの適応には、追加のエンジニアリング、テスト、コンプライアンス費用が発生します。中小メーカーや事業者にとって、こうした財務的負担は障壁となり得ます。初期導入後も、システム更新、保守、サイバーセキュリティに関連する継続的コストが財務的負担をさらに増大させます。結果として、明らかな安全上の利点があるにもかかわらず、高コストが導入率を制限し、特に新興市場や価格に敏感な地域では市場全体の拡大を遅らせています。

機会:

IoTおよび接続インフラとの統合

自律安全システムとIoTネットワーク・接続インフラの融合は、大きな成長可能性を秘めています。スマートシティやコネクテッドカーのエコシステムでは、リアルタイムデータ交換により予測的・予防的な安全対策が実現します。V2X通信により、システムは危険を早期に検知し、交通流を管理し、事故リスクを低減できます。産業環境では、相互接続された機器やセンサーがプロセスを継続的に監視し、自動化された安全対応を開始します。インフラ、車両、機械間の接続性拡大は、クラウドベースでAIを活用した拡張可能な安全ソリューションへの道を開きます。この統合により、よりスマートで迅速かつ信頼性の高い安全管理が実現され、輸送、物流、都市開発分野全体で大きな市場機会が生まれます。

脅威:

激しい競争と市場の細分化

激しい競争と市場の細分化は、次世代自動運転安全システム市場にとって大きな課題です。グローバルおよび地域プレイヤーの増加に伴い、異なる技術、機能、価格モデルを備えた多様な製品が提供されています。この競争圧力は利益率を低下させ、継続的なイノベーションを必要とします。断片化された市場提供は消費者を混乱させ、標準化を妨げ、システム間の相互運用性の問題を引き起こす可能性があります。中小規模の企業は、大手自動車メーカー、技術リーダー、資金力のあるスタートアップとの競争が困難となる可能性があります。技術進歩の急速なペースと相まって、この分断化され競争の激しい環境は、安定した市場ポジションの確保を困難にし、長期的な収益性と市場成長の見通しを制限する可能性があります。

COVID-19の影響:

COVID-19の発生は、サプライチェーンの混乱や製造の減速を引き起こし、次世代自動運転安全システム市場に顕著な影響を与えました。ロックダウンや移動制限により、重要なセンサー、AIモジュール、その他のシステムコンポーネントの生産が遅延しました。企業が財務上の不確実性に直面し技術導入を延期したため、自動運転車や産業オートメーションへの投資は減少しました。一方で、パンデミックは非接触型運用と自動化の価値を浮き彫りにし、輸送・物流・産業分野におけるAI搭載安全ソリューションへの関心を高めました。短期的な市場成長は阻害されたものの、この状況は遠隔監視、予測安全、インテリジェントシステム設計におけるイノベーションを促進し、パンデミック後のより力強い回復に向けた市場の基盤を整えました。

予測期間中、衝突回避システムセグメントが最大の市場規模を占めると見込まれます

衝突回避システムセグメントは、予測期間中に最大の市場シェアを占めると予想されます。これらのシステムは、潜在的な脅威を識別し、緊急ブレーキや回避操舵などの是正措置を自動的に実行することで、衝突防止に極めて重要な役割を果たします。安全性が最優先事項である個人用車両、商用車両、産業機械など、幅広い分野で応用されています。このセグメントの成長は、規制要件の強化、車両安全性に対する消費者の関心の高まり、AIおよびセンサー技術の進歩によって推進されています。自動運転安全アーキテクチャの中核要素として機能する衝突回避システムは、迅速かつリアルタイムな介入を提供し、リスクを大幅に軽減するとともに、安全運転の全体的な信頼性と有効性を高めます。

予測期間において、ロボタクシーおよび共有自律移動セグメントが最高のCAGR(年平均成長率)を示すと予想されます

予測期間中、ロボタクシーおよび共有自律移動セグメントが最も高い成長率を記録すると予測されています。自律型ライドシェアサービスの急速な導入とスマート都市交通ネットワークの進展が成長を牽引します。AI駆動型分析、センサー統合、予測監視を含む先進安全技術は、運用効率と乗客保護を向上させ、普及を後押しします。都市人口の増加、交通課題、非接触型交通ソリューションの必要性といった要因が、さらなる成長を後押ししています。共有型自律移動が世界的に拡大する中、信頼性の高い安全システムは規制順守、事故防止、ユーザー信頼の構築に不可欠であり、このセグメントは産業関係者の最も成長が速く、重点的な注目領域となっています。

最大のシェアを占める地域:

予測期間中、北米地域が最大の市場シェアを維持すると見込まれます。最先端の自動車技術の早期導入、高度なインフラ、自動運転車イニシアチブに対する政府の支援政策が成長を促進しています。より安全な車両への消費者需要、厳格な規制要件、AI・センサー・コネクテッドモビリティソリューションへの多額の投資が、市場での主導的立場をさらに強化しています。主要な自動車メーカー(OEM)や技術革新企業の存在が、自動運転安全ソリューションの導入を加速させています。さらに、交通事故削減、モビリティ安全性の向上、スマートシティ構想の実現に向けた地域的な取り組みが、乗用車、商用輸送、産業用自律システムにおける広範な統合を推進しており、北米は世界的に最も影響力のある市場となっています。

最高CAGR地域:

予測期間において、アジア太平洋地域は最高CAGRを示すと予想されます。急速な都市拡大、自動車所有台数の増加、産業オートメーションが、インテリジェント安全ソリューションの需要を牽引しています。中国、日本、韓国の政府は、自動運転、スマートシティ開発、強化された車両安全規制を支援し、市場の成長を促進しています。AI、高精度センサー、コネクテッド交通インフラへの投資が、さらなる普及を後押ししています。交通安全に対する国民の意識の高まり、電気自動車および自動運転モビリティの成長、グローバル技術企業と現地メーカー間のパートナーシップが、市場浸透を強化しています。これらの要因が相まって、アジア太平洋地域は世界的に自動運転安全システムが最も急速に成長する地域となっています。

市場における主要企業

次世代自動運転安全システム市場の主要企業には、Robert Bosch GmbH, DENSO Corporation, Continental AG, ZF Friedrichshafen AG, Aptiv PLC, Autoliv Inc., Magna International Inc., Mobileye, NVIDIA Corporation, Valeo SA, Hyundai Mobis, Aisin Seiki Co. Ltd., Infineon Technologies AG, Qualcomm Technologies Inc. and Veoneerなどが含まれます。

主な動向:

2025年12月、株式会社デンソーとデルファイ・グループは、データ駆動型スマート園芸システムにおける安定した計画栽培を支える技術開発を推進するため、共同開発契約を締結いたしました。本契約は2025年4月の基本合意書に基づく協業を深化させるもので、両社は温室栽培事業者向け次世代栽培・予測ツールの開発において正式に連携いたします。

2025年10月、コンチネンタルAGは元幹部との間で、ディーゼルスキャンダルに関連する損害賠償として保険会社が4,000万~5,000万ユーロを支払うことで合意しました。株主の承認を条件とするこの保険会社との合意は、総額3億ユーロの損害賠償の一部のみをカバーするものです。

2025年4月、ZFの商用車ソリューション部門(CVS)は、インドの非公表の商用車メーカーから、AxTrax 2電動アクスル数千台を供給する複数年契約を獲得しました。本契約は、新たなゼロエミッション都市間バス車両の生産を支援するものです。

対象となるシステムの種類:

• 衝突回避システム

• 車線維持・経路誘導システム

• 運転者・乗員監視システム

• 自動緊急介入システム

• 自動運転ナビゲーション安全システム

対象となる車両の種類:

• 乗用車

• 商用道路車両

• ロボタクシー・共有型自動運転モビリティ

• 自動運転航空機

• 産業用自動運転機械

対象エンドユーザー:

• 自動車メーカー(OEM)

• フリート事業者

• 防衛・保安機関

• スマートシティ・インフラ当局

対象地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南米アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購買者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル次世代自動安全システム市場(種類別)

5.1 はじめに

5.2 衝突回避システム

5.3 車線維持・経路誘導システム

5.4 運転者・乗員監視システム

5.5 自動緊急介入システム

5.6 自動航行安全システム

6 グローバル次世代自動運転安全システム市場:車両種類別

6.1 はじめに

6.2 乗用車

6.3 商用道路車両

6.4 ロボタクシー及び共有自動運転モビリティ

6.5 自動運転航空機

6.6 産業用自動運転機械

7 グローバル次世代自動運転安全システム市場:エンドユーザー別

7.1 はじめに

7.2 OEMメーカー

7.3 フリートオペレーター

7.4 防衛・保安機関

7.5 スマートシティ・インフラ当局

8 地域別次世代自律安全システム市場

8.1 はじめに

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ諸国

8.4 アジア太平洋地域

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南米アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米アメリカその他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 契約、提携、協力および合弁事業

9.2 買収および合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 ロバート・ボッシュ社

10.2 デンソー株式会社

10.3 コンチネンタルAG

10.4 ZFフリードリヒスハーフェンAG

10.5 アプティブPLC

10.6 オートリブ社

10.7 マグナ・インターナショナル社

10.8 モビアイ

10.9 NVIDIAコーポレーション

10.10 ヴァレオSA

10.11 ヒュンダイ・モービス

10.12 アイシン精機株式会社

10.13 インフィニオン・テクノロジーズAG

10.14 クアルコム・テクノロジーズ株式会社

10.15 ヴィオニア

表一覧

1 地域別次世代自動運転安全システム市場見通し(2024-2032年)(百万ドル)

2 システム種類別次世代自動運転安全システム市場見通し(2024-2032年)(百万ドル)

3 衝突回避システム別次世代自動運転安全システムの世界市場見通し(2024-2032年)(百万ドル)

4 車線維持・経路誘導システム別次世代自動運転安全システムの世界市場見通し(2024-2032年)(百万ドル)

5 ドライバー・乗員監視システム別次世代自動運転安全システムの世界市場見通し(2024-2032年)(百万ドル)

6 自動緊急介入システム別次世代自動運転安全システムの世界市場見通し(2024-2032年)(百万ドル)

7 次世代自動運転安全システムの世界市場見通し:自動航行安全システム別(2024-2032年)(百万ドル)

8 次世代自動運転安全システムの世界市場見通し:車両の種類別(2024-2032年)(百万ドル)

9 次世代自動運転安全システムの世界市場見通し:乗用車別(2024-2032年) (百万ドル)

10 グローバル次世代自動運転安全システム市場見通し:商用道路車両別(2024-2032年)(百万ドル)

11 グローバル次世代自動運転安全システム市場見通し:ロボタクシー及び共有型自動運転モビリティ別(2024-2032年)(百万ドル)

12 次世代自律安全システムの世界市場見通し:自律飛行体別(2024-2032年)(百万ドル)

13 次世代自律安全システムの世界市場見通し:産業用自律機械別(2024-2032年)(百万ドル)

14 グローバル次世代自律安全システム市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

15 グローバル次世代自律安全システム市場見通し:OEM別(2024-2032年)(百万ドル)

16 グローバル次世代自律安全システム市場見通し:フリートオペレーター別(2024-2032年) (百万ドル)

17 防衛・保安機関別グローバル次世代自律安全システム市場見通し(2024-2032年)(百万ドル)

18 スマートシティ・インフラ当局別グローバル次世代自律安全システム市場見通し(2024-2032年)(百万ドル)

1 Executive Summary2 Preface

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 Research Methodology

2.4.1 Data Mining

2.4.2 Data Analysis

2.4.3 Data Validation

2.4.4 Research Approach

2.5 Research Sources

2.5.1 Primary Research Sources

2.5.2 Secondary Research Sources

2.5.3 Assumptions

3 Market Trend Analysis

3.1 Introduction

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 Threats

3.6 End User Analysis

3.7 Emerging Markets

3.8 Impact of Covid-19

4 Porters Five Force Analysis

4.1 Bargaining power of suppliers

4.2 Bargaining power of buyers

4.3 Threat of substitutes

4.4 Threat of new entrants

4.5 Competitive rivalry

5 Global Next-Gen Autonomous Safety Systems Market, By System Type

5.1 Introduction

5.2 Collision Avoidance Systems

5.3 Lane-Keeping & Path Guidance Systems

5.4 Driver & Occupant Monitoring Systems

5.5 Automated Emergency Intervention Systems

5.6 Autonomous Navigation Safety Systems

6 Global Next-Gen Autonomous Safety Systems Market, By Vehicle Type

6.1 Introduction

6.2 Passenger Cars

6.3 Commercial Road Vehicles

6.4 Robo-Taxis & Shared Autonomous Mobility

6.5 Autonomous Aerial Vehicles

6.6 Industrial Autonomous Machines

7 Global Next-Gen Autonomous Safety Systems Market, By End User

7.1 Introduction

7.2 OEMs

7.3 Fleet Operators

7.4 Defense & Security Agencies

7.5 Smart City & Infrastructure Authorities

8 Global Next-Gen Autonomous Safety Systems Market, By Geography

8.1 Introduction

8.2 North America

8.2.1 US

8.2.2 Canada

8.2.3 Mexico

8.3 Europe

8.3.1 Germany

8.3.2 UK

8.3.3 Italy

8.3.4 France

8.3.5 Spain

8.3.6 Rest of Europe

8.4 Asia Pacific

8.4.1 Japan

8.4.2 China

8.4.3 India

8.4.4 Australia

8.4.5 New Zealand

8.4.6 South Korea

8.4.7 Rest of Asia Pacific

8.5 South America

8.5.1 Argentina

8.5.2 Brazil

8.5.3 Chile

8.5.4 Rest of South America

8.6 Middle East & Africa

8.6.1 Saudi Arabia

8.6.2 UAE

8.6.3 Qatar

8.6.4 South Africa

8.6.5 Rest of Middle East & Africa

9 Key Developments

9.1 Agreements, Partnerships, Collaborations and Joint Ventures

9.2 Acquisitions & Mergers

9.3 New Product Launch

9.4 Expansions

9.5 Other Key Strategies

10 Company Profiling

10.1 Robert Bosch GmbH

10.2 DENSO Corporation

10.3 Continental AG

10.4 ZF Friedrichshafen AG

10.5 Aptiv PLC

10.6 Autoliv Inc.

10.7 Magna International Inc.

10.8 Mobileye

10.9 NVIDIA Corporation

10.10 Valeo SA

10.11 Hyundai Mobis

10.12 Aisin Seiki Co. Ltd.

10.13 Infineon Technologies AG

10.14 Qualcomm Technologies Inc.

10.15 Veoneer

List of Tables

1 Global Next-Gen Autonomous Safety Systems Market Outlook, By Region (2024-2032) ($MN)

2 Global Next-Gen Autonomous Safety Systems Market Outlook, By System Type (2024-2032) ($MN)

3 Global Next-Gen Autonomous Safety Systems Market Outlook, By Collision Avoidance Systems (2024-2032) ($MN)

4 Global Next-Gen Autonomous Safety Systems Market Outlook, By Lane-Keeping & Path Guidance Systems (2024-2032) ($MN)

5 Global Next-Gen Autonomous Safety Systems Market Outlook, By Driver & Occupant Monitoring Systems (2024-2032) ($MN)

6 Global Next-Gen Autonomous Safety Systems Market Outlook, By Automated Emergency Intervention Systems (2024-2032) ($MN)

7 Global Next-Gen Autonomous Safety Systems Market Outlook, By Autonomous Navigation Safety Systems (2024-2032) ($MN)

8 Global Next-Gen Autonomous Safety Systems Market Outlook, By Vehicle Type (2024-2032) ($MN)

9 Global Next-Gen Autonomous Safety Systems Market Outlook, By Passenger Cars (2024-2032) ($MN)

10 Global Next-Gen Autonomous Safety Systems Market Outlook, By Commercial Road Vehicles (2024-2032) ($MN)

11 Global Next-Gen Autonomous Safety Systems Market Outlook, By Robo-Taxis & Shared Autonomous Mobility (2024-2032) ($MN)

12 Global Next-Gen Autonomous Safety Systems Market Outlook, By Autonomous Aerial Vehicles (2024-2032) ($MN)

13 Global Next-Gen Autonomous Safety Systems Market Outlook, By Industrial Autonomous Machines (2024-2032) ($MN)

14 Global Next-Gen Autonomous Safety Systems Market Outlook, By End User (2024-2032) ($MN)

15 Global Next-Gen Autonomous Safety Systems Market Outlook, By OEMs (2024-2032) ($MN)

16 Global Next-Gen Autonomous Safety Systems Market Outlook, By Fleet Operators (2024-2032) ($MN)

17 Global Next-Gen Autonomous Safety Systems Market Outlook, By Defense & Security Agencies (2024-2032) ($MN)

18 Global Next-Gen Autonomous Safety Systems Market Outlook, By Smart City & Infrastructure Authorities (2024-2032) ($MN)

| ※参考情報 次世代自律型安全システムは、さまざまな分野での安全性を向上させるために設計された技術です。このシステムは、特に自動運転車や産業用ロボット、スマートホーム、さらには医療分野など、幅広い分野での応用が期待されています。次世代自律型安全システムは、従来の安全システムとは異なり、高度な分析能力や自律的な意思決定機能を持っていることが特徴です。 次世代自律型安全システムにはさまざまな種類があります。まず、無人機(ドローン)や自動運転車などの移動体に関連するシステムがあります。これらのシステムは、周囲の環境をセンサーで認識し、リアルタイムで安全な行動を選択できる能力を持っています。例えば、自動運転車は交通状況や周囲の障害物を感知し、安全に走行するための判断を行います。 次に、産業用ロボットに関連する自律型安全システムもあります。これらのロボットは、人間と共同作業を行う際に、常に人間の動きを監視し、危険が迫った場合に迅速に対応できるよう設計されています。例えば、ロボットが人間に接触するリスクがある場合、その動きを予測し、自動的に動作を停止することができます。 さらに、スマートホームに関連する自律型安全システムも増加しています。これらのシステムは、家庭内のセキュリティや火災、ガス漏れなどの危険を感知し、適切に対処することができます。例えば、スマートセンサーが異常な動きを検知した場合に警報を発したり、緊急連絡先に通知したりすることが可能です。 次世代自律型安全システムの用途は多岐にわたります。自動運転技術は、交通事故を減少させ、移動の効率性を向上させる可能性があります。また、産業用ロボットは製造ラインの安全性を向上させ、生産性を高めることができます。スマートホームは住環境を安全に保つための重要な要素となっており、多くの家庭で導入が進んでいます。 これらのシステムを支える関連技術には、人工知能(AI)、機械学習、センサー技術、データ解析、通信技術などがあります。AIは、膨大なデータを基に学習し、より正確な予測や判断を行うことを可能にします。機械学習は、過去の経験に基づいてシステムを改善し続ける能力を提供します。 センサー技術は、周囲の環境を把握するために不可欠です。LiDARやレーダー、カメラなどのセンサーがさまざまな情報を収集し、システムの判断に反映されます。また、データ解析は、センサーから得られた情報を処理し、リアルタイムでの判断を支える重要な役割を果たします。通信技術も重要であり、特にIoT(モノのインターネット)技術が発展することで、デバイス間の連携が強化され、より安全なシステムが実現可能となります。 次世代自律型安全システムのメリットは、効率の向上や人間の負担軽減だけでなく、事故や危険のリスクを大幅に低減できる点です。未来の社会において、これらの安全システムはますます重要な役割を果たすことでしょう。既存のインフラや技術を最大限に活用しながら、新しい技術を取り入れることで、より安全で快適な生活環境を実現することが期待されています。次世代自律型安全システムは、私たちの未来の生活に不可欠な要素となると考えられます。 |