充電ネットワークの経済性面でも、液体冷却ケーブルはステーションの稼働率・利用率・長期信頼性を向上させると同時に、コンパクトな高出力充電器設計にも対応可能なため、この傾向を後押ししています。さらに、安全基準の厳格化、耐久性要求の高まり、将来的な高出力化を見据えた設備の将来対応性確保の必要性から、急速充電ネットワークにおける液体冷却充電ケーブルの採用は、オプションから標準装備へと急速にシフトしつつあります。

主なポイント

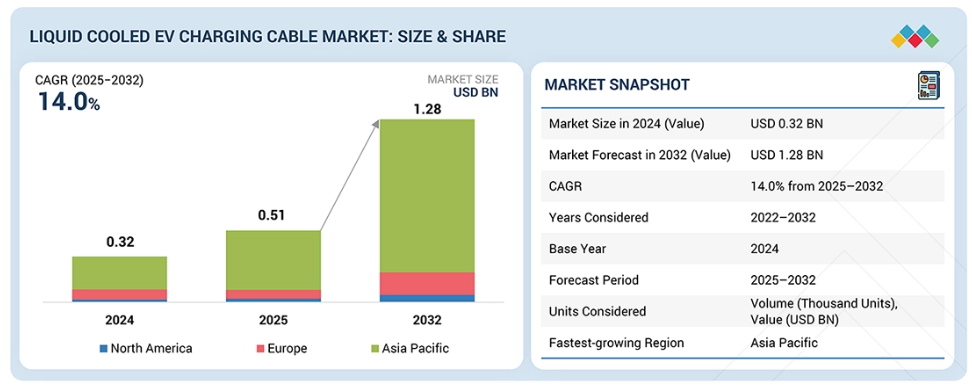

予測期間中、アジア太平洋地域が最大の市場規模を占めると見込まれております。市場規模は4億1670万米ドルから10億7420万米ドルへ成長し、年平均成長率(CAGR)14.5%を記録すると予測されております。

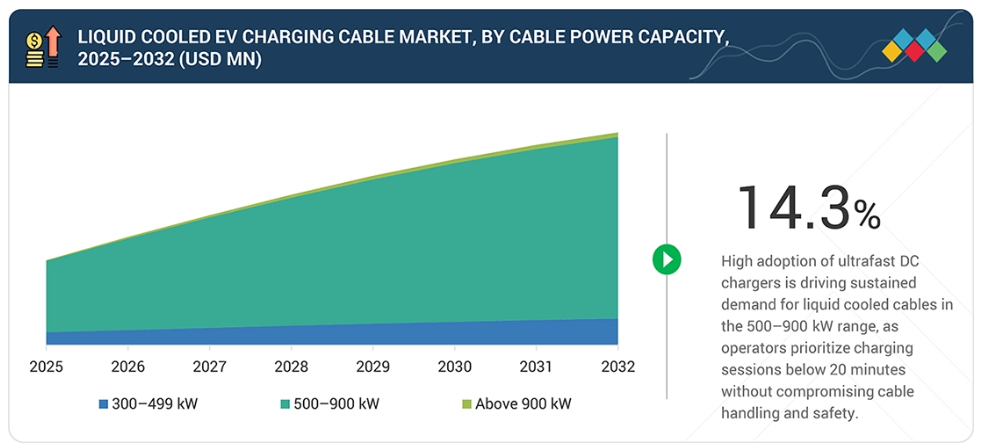

ケーブル電力容量別では、500~900kWセグメントが予測期間中に液体冷却式EV充電ケーブル市場を牽引すると見込まれます。2025年の4億3,090万米ドルから2032年までに10億9,550万米ドルへ成長すると予測されています。

用途別では、超急速充電セグメントが予測期間中に液体冷却式EV充電ケーブル市場を牽引すると見込まれます。このセグメントは2025年の5億920万米ドルから2032年には12億5740万米ドルへ成長し、2025年から2032年までの年間平均成長率(CAGR)は13.8%と予測されています。

ケーブル長別では、8メートル超セグメントが予測期間中最も急速に成長するセグメントとなる見込みです。

ケーブル径別では、30~50mmセグメントが予測期間中に液体冷却式EV充電ケーブル市場を牽引すると予想されます。このセグメントは2025年の76千台から2032年には224千台へ、CAGR16.6%で成長すると予測されています。

ジャケット材質別では、熱可塑性エラストマーセグメントが予測期間中、最大かつ最も急速に成長するセグメントとなる見込みです。このセグメントは2025年の81千台から2032年には269千台へ成長し、CAGR18.7%を記録すると予測されています。

冷却液別では、水グリコールセグメントが予測期間中に液体冷却式EV充電ケーブル市場を牽引すると見込まれます。このセグメントは2025年の94千台から2032年には291千台へ成長し、年平均成長率(CAGR)17.6%で推移すると予測されています。

フェニックスコンタクト(ドイツ)、フーバー+ズナー(スイス)、ブルッグ・イーコネクト(スイス)、シンボン電子(台湾)、レオニ(ドイツ)は、高い市場シェアと製品展開力を背景に、市場の主要プレイヤーとして名を連ねております。

一方、青島ペノダ電気(中国)、蘇州イーハン電子科技(中国)、鄭州サイチュアン電子技術(中国)、サウスワイヤー社(アメリカ)といった新興企業や中小企業は、専門分野における確固たる地位を確立し、新興市場リーダーとしての可能性を示しています。

液体冷却式EV充電ケーブル市場は、充電インフラ事業者がシステムの信頼性とユーザー体験を優先する中で成長しています。充電器の電力定格が上昇するにつれ、従来型ケーブル設計にはより大きな熱的負荷がかかり、液体冷却ソリューションへの移行を促進しています。これらのケーブルは、軽量かつ取り扱いが容易でありながら、持続的な高電力供給を可能にします。標準化されたケーブルアセンブリは、充電器メーカーの統合複雑性も低減しています。さらに、熱管理技術の進歩により、気候条件が異なる地域でのこれらのケーブルの導入が容易になっています。

顧客の顧客に影響を与えるトレンドと変革

350~500kWケーブルから500kW~1MWシステムへの移行は、将来の収益が単体のケーブル仕様だけでなく、Ultrafast IIおよびメガワット充電ステーションのメーカーが設定する要件にますます依存することを示しています。ケーブルの性能は、充電ステーションの能力に影響を与える重要な要素となりつつあります。この移行は、熱的ディレーティングの回避、高度な熱制御の実施、故障率の低減の重要性を浮き彫りにしています。単に高出力を備えているだけでは不十分であることを示しており、現在の主要な性能指標は、劣化なく定格電力を維持する能力です。

市場エコシステム

液体冷却式電気自動車(EV)充電ケーブル市場のエコシステムには、相互に依存する様々なプレイヤーが関わっています。原材料および部品サプライヤーには、Prysmian、Nexans、Dowなどの企業が含まれます。ケーブルおよびコネクタメーカーには、フーバー+スナー、ブルッグ・イーコネクト、フェニックス・コンタクトなどが挙げられます。熱管理の専門企業としては、パーカー、マーレ、イートンなどが参入しています。充電設備のOEMメーカーには、シーメンス、ABB、デルタなどが含まれます。

これらのOEMメーカーは、超高速充電システムやメガワット級充電システムに部品を統合します。自動車メーカー(OEM)には、テスラ、フォルクスワーゲン、ボルボ、ステランティスなどが含まれます。これらの企業は、車両のアーキテクチャに基づいて性能要件に影響を与えます。インフラ事業者(チャージポイント、EVgo、シェルなど)は充電ステーションの展開と利用を推進します。最後に、安全、相互運用性、コンプライアンスは、TÜV SÜD、インターテック、SAEインターナショナル、ISOなどの試験・規格機関によって監督されます。これらの組織が連携し、液冷式充電ケーブル技術の開発、検証、普及を支援しています。

地域別動向

予測期間中、アジア太平洋地域は世界の液体冷却式EV充電ケーブル市場において最大かつ最も急速に成長する地域となる見込みです

アジア太平洋地域は、中国、韓国、そしてインドや日本などの新興市場に牽引され、世界の液体冷却式電気自動車(EV)充電ケーブル市場の最前線に位置しています。これらの地域ではEVの保有台数が密集し、公共充電ネットワークが広範に整備されているため、過熱せずに高電流負荷に対応できるケーブルの需要が高まっています。中国は主要な成長ドライバーとして、新規DC充電器の約30%が超急速充電器となっています。

中国と韓国における強力な政府支援は、補助金やインフラ整備プログラムを通じて超急速充電の展開を加速させています。韓国は次世代EVプラットフォームに対応した高出力公共充電・高速道路充電への移行を積極的に推進しており、この変化は800V以上で動作するシステムに対応した液冷ケーブルの需要をさらに強化しています。さらに、この地域はフェニックスコンタクト、フーバー+ズナー、TEコネクティビティ、レオニAG、シンボンエレクトロニクスなどの強力な製造能力とサプライヤーを誇っています。BYDのメガワットフラッシュ充電システムや中国の超急速充電回廊といった実運用事例は、液冷ケーブルがアジア太平洋地域における高出力・高稼働率充電インフラ開発に不可欠であることを確立しつつあります。

液体冷却式EV充電ケーブル市場:企業評価マトリックス

ドイツに本拠を置くフェニックスコンタクト社は、液体冷却式EV充電ケーブル市場におけるスタープレイヤーとして認知されています。同社はメガワット充電の要求を満たす、非常に高い電流レベルを維持可能な液体冷却充電ケーブルを開発中です。そのエンジニアリングでは、熱安定性、安全性、長時間の連続運転における信頼性を優先しています。一方、TEコネクティビティは新興リーダーとして位置づけられています。

同社の輸送ソリューション部門は、乗用車、商用車、電気自動車およびハイブリッドプラットフォームを含む様々な車両向けに、コネクター、端子、センサー、ケーブルアセンブリの提供に注力しています。これには、バッテリーシステム、車載充電器、DCコンバーター、EV充電ソリューション向けのコンポーネントが含まれます。TEコネクティビティは、車両の電動化および高電力アプリケーション向けの先進的な研究開発に多大な投資を行っており、液体冷却式EV充電コネクタやケーブルアセンブリもその対象となります。

主要市場プレイヤー

Phoenix Contact (Germany)

HUBER+SUHNER (Switzerland)

BRUGG Group (Switzerland)

LEONI (Germany)

SINBON Electronics (Taiwan)

OMG EV Cable (China)

Kempower (Finland)

Fiver evse (China)

Shanghai Mida EV Power (China)

Coroflex (Germany)

TE Connectivity (Ireland)

Zhejiang Yonggui Electric Equipment (China)

最近の動向

2025年10月 : フェニックスコンタクト社は、CAT6A Xコード設計と高度な360°シールドを採用した事前組立済みのM12プッシュプルネットワークケーブルを発表しました。これにより、過酷な電磁環境下でも干渉のない性能を実現し、10 Gbpsイーサネット伝送を可能にします。

2025年9月:オートエル・エナジー社は、フェニックスコンタクト社の1,000A液冷式CCS2ケーブルおよびコネクタを、新開発の高出力EV充電システム「MaxiCharger DT1000」に統合いたしました。

2025年8月:シンボン社は、オハイオ州に新工場を開設し、約850万ドルを投資してアメリカにおける製造事業を拡大する計画を発表いたしました。この施設により、産業用ロボット、自動車、再生可能エネルギーの需要に対応するため、現地生産規模が2倍以上に拡大されます。この拡張により、EV関連ケーブルアセンブリを含むケーブルアセンブリおよび接続機器の製造が強化されました。

2025年8月:SINBON Electronicsは、約2700万米ドルを投資し、メキシコに新たな製造施設を開設しました。これにより、自動車の電動化および充電インフラに使用されるケーブルアセンブリおよび相互接続システムの地域生産能力が拡大されました。同施設は、EV充電設備に関連する大電流ケーブルアセンブリの現地生産体制を強化しました。

2025年5月:フェニックスコンタクトは、ブーストモードで最大1,000kW、連続800kWの伝送が可能な第2世代液体冷却式CHARX connectプロフェッショナルCCS充電ケーブルを導入し、電気自動車および大型バッテリー搭載商用車向けの超高速DC充電を推進しました。

1 はじめに 25

1.1 研究目的 25

1.2 市場定義 26

1.3 調査範囲 29

1.3.1 市場セグメンテーション及び地域範囲 29

1.3.2 対象範囲及び除外範囲 30

1.4 対象期間 30

1.5 対象通貨 31

1.6 ステークホルダー 31

2 エグゼクティブサマリー 32

2.1 市場ハイライトと主要インサイト 32

2.2 主要市場参加者:戦略的展開のマッピング 33

2.3 液体冷却式EV充電ケーブル市場における破壊的トレンド 34

2.4 高成長セグメント 35

2.5 地域別概況:市場規模、成長率、および予測 36

3 プレミアムインサイト 37

3.1 液体冷却式EV充電ケーブル市場におけるプレイヤーにとっての魅力的な機会 37

3.2 ケーブル電力容量別 液体冷却式EV充電ケーブル市場 37

3.3 用途別 液体冷却式EV充電ケーブル市場 38

3.4 ケーブル長さ別 液体冷却式EV充電ケーブル市場 38

3.4 ケーブル長別:液冷式EV充電ケーブル市場 38

3.5 ケーブル径別:液冷式EV充電ケーブル市場 39

3.6 ジャケット材質別:液冷式EV充電ケーブル市場 39

3.7 冷却流体別 液体冷却式EV充電ケーブル市場 40

3.8 地域別 液体冷却式EV充電ケーブル市場 40

4 市場概要 41

4.1 はじめに 41

4.2 市場動向 42

4.2.1 推進要因 43

4.2.1.1 超高速およびメガワット充電の需要増加 43

4.2.1.2 800V EV アーキテクチャへの移行拡大 44

4.2.1.3 高速放熱性能を備えたケーブル設計の改善ニーズ 45

4.2.2 抑制要因 45

4.2.2.1 高い維持コスト 45

4.2.2.2 設置およびサービスの複雑さ 47

4.2.3 機会 48

4.2.3.1 誘電性冷却剤および材料技術の進歩 48

4.2.3.2 大型トラック充電の用途拡大 49

4.2.4 課題 50

4.2.4.1 冷却システムに関する規制の不確実性 50

4.3 未解決のニーズと空白領域 51

4.3.1 簡素化され、メンテナンスコストの低い冷却剤管理 52

4.3.2 冷却剤に関する統一された安全基準および認証基準の欠如

52

4.3.3 中出力急速充電(250~350 KW)向けのコスト最適化ソリューション

52

4.4 相互接続された市場とセクター横断的な機会 53

4.5 液体冷却式EV充電ケーブル市場における主要プレイヤーの戦略的動向 54

5 産業動向 56

5.1 ポーターの5つの力分析 56

5.1.1 新規参入の脅威 56

5.1.2 供給者の交渉力 56

5.1.3 購入者の交渉力 56

5.1.4 代替品の脅威 56

5.1.5 競争の激しさ 57

5.2 マクロ経済指標 58

5.2.1 はじめに 58

5.2.2 GDPの動向と予測 58

5.2.3 世界の液体冷却式EV充電ケーブル産業の動向 59

5.2.4 世界の自動車・輸送産業の動向 60

5.3 サプライチェーン分析 61

5.4 エコシステム分析 63

5.4.1 原材料および部品サプライヤー 63

5.4.2 液体冷却式EV充電ケーブルおよびコネクターメーカー 64

5.4.3 熱管理および冷却技術プロバイダー 64

5.4.4 充電設備OEMメーカー 64

5.4.5 自動車OEMメーカー 64

5.4.6 EV充電インフラ事業者 64

5.4.7 試験、認証、および標準化団体 64

5.5 価格分析 66

5.5.1 主要メーカー別液体冷却式EV充電ケーブルの平均販売価格 66

5.5.2 地域別平均販売価格動向 66

5.5.2 地域別平均販売価格の推移 66

5.5.3 ケーブル電力容量別参考価格分析 67

5.6 貿易分析 68

5.6.1 輸入シナリオ 68

5.6.2 輸出シナリオ 70

5.7 主要カンファレンス及びイベント(2026年~2027年) 71

5.8 顧客ビジネスに影響を与えるトレンド及びディスラプション 72

5.9 投資及び資金調達シナリオ 72

5.10 ケーススタディ分析 73

5.10.1 液体冷却ケーブルアーキテクチャによる超高速充電の実現 73

5.10.2 液体冷却ケーブルの導入による高出力充電の拡張 74

5.10.3 液体冷却による直流急速充電ケーブルの信頼性向上 74

5.10.4 信頼性の高い高出力直流充電を支える液体冷却充電ケーブルの導入 75

5.10.5 超高速直流充電システムへの液体冷却ケーブルの統合 75

5.11 2025年アメリカ関税の影響 75

5.11.1 はじめに 75

5.11.2 主な関税率 76

5.11.3 価格への影響分析 78

5.11.4 国・地域への影響 78

5.11.4.1 アメリカ 78

5.11.4.2 ヨーロッパ 78

5.11.4.3 アジア太平洋地域 78

5.11.5 最終用途産業への影響 79

5.12 主要プレイヤーに関するMNMの洞察 79

5.13 地域別EV充電ポイント 80

5.13.1 PARCグローバルEV充電ポイント、2021年~2024年(千台) 81

5.13.2 PARCグローバルEV充電ポイント、2025年~2032年 (千台) 81

6 技術的進歩、AIによる影響、

特許、イノベーション、および将来の応用 82

6.1 主要な新興技術 82

6.1.1 液体冷却式EV充電ケーブルにおけるフッ素系誘電体 82

6.1.2 コネクター一体型マイクロチャネル液体冷却 83

6.2 補完技術 84

6.2.1 充電器とケーブル間の共有熱ループ統合 84

6.2.2 バッテリーバッファ付きメガ充電 85

6.3 隣接技術 87

6.3.1 充電器とケーブル間の共有熱ループ統合 87

6.4 技術/製品ロードマップ 88

6.5 特許分析 89

6.5.1 はじめに 89

6.6 将来の応用 92

6.6.1 商用フリート向けデポ充電 92

6.6.2 バッファ付きバッテリーおよびグリッド制約型充電ステーション 92

6.7 液体冷却式EV充電ケーブル市場に対するAIの影響 93

6.7.1 主なユースケースと市場可能性 93

6.7.2 液体冷却式EV充電ケーブル市場におけるメーカー/OEMのベストプラクティス 94

6.7.3 液体冷却式EV充電ケーブル市場におけるAI導入に関する事例研究 95

6.7.4 相互接続されたエコシステムと市場プレイヤーへの影響 96

6.7.5 AI統合型液体冷却EV充電ケーブル導入に対する顧客の準備状況 98

7 規制環境 99

7.1 地域規制とコンプライアンス 99

7.1.1 規制機関、政府機関、その他の組織 99

7.1.2 規制の枠組み 102

7.2 持続可能性への取り組み 104

7.3 規制政策が持続可能性イニシアチブに与える影響 104

8 顧客環境と購買行動 106

8.1 意思決定プロセス 106

8.2 主要なステークホルダーと購買基準 107

8.2.1 購買プロセスおよび評価基準に関与する主要ステークホルダー 107

8.2.2 購買基準 108

8.3 導入障壁と内部課題 109

8.3.1 整備態勢と運用能力のギャップ 109

8.3.2 標準化と相互運用性の制限 110

8.3.3 不確実な運用経済性 110

8.4 様々なエンドユーザーの未充足ニーズ 110

8.4.1 熱のディレーティングなしでの持続的な超高電力供給 110

8.4.2 ケーブル重量と取り扱い複雑性の低減 111

8.4.3 公共DC急速充電ネットワーク事業者 111

8.4.4 大型商用車・商用車隊充電事業者 111

9 液体冷却式EV充電ケーブル市場(用途別) 112

9.1 はじめに 113

9.2 超急速充電 115

9.2.1 超高速充電における高電力密度と熱管理の必要性が需要を牽引する 115

9.3 メガワット充電 116

9.3.1 大型電気自動車の電動化がメガワット級液体冷却充電ケーブルの需要を牽引する 116

9.4 主要な一次インサイト 118

10 ケーブル直径別液体冷却式EV充電ケーブル市場 119

10.1 はじめに 120

10.2 以下30ミリメートル 121

10.2.1 コンパクトな液体冷却ケーブルにおける高速冷却剤流を促進する限定的な熱容量 121

10.3 30~50ミリメートル 122

10.3.1 350キロワットクラスの充電イベントが30~50ミリメートル径設計を促進 122

10.4 50ミリメートル以上 124

10.4.1 50ミリメートル以上のケーブル径の採用を促進するメガワット級充電要件 124

10.5 主要な一次インサイト 125

11 ケーブル長別液体冷却式EV充電ケーブル市場 126

11.1 はじめに 127

11.2 以下5メートル 128

11.2.1 スペース制約のある充電環境が以下5メートルの水冷式ケーブルの採用を促進する要因 128

11.3 5~8メートル 129

11.3.1 5~8メートルのケーブル長への選好を促進する標準化の必要性 129

11.4 8メートル以上 130

11.4.1 成長を支える複雑なサイトにおける十分なケーブル到達距離の必要性 130

11.5 主要な一次インサイト 131

12 冷却技術別液体冷却式EV充電ケーブル市場 132

12.1 はじめに 133

12.2 水グリコール 134

12.2.1 超高出力密度と熱管理の必要性による超高速液体冷却ケーブルの需要拡大 134

12.3 その他 135

12.4 主要な一次調査結果 136

13 ジャケット材質別液体冷却式EV充電ケーブル市場 137

13.1 はじめに 138

13.2 ゴム 139

13.2.1 スペース制約のある充電環境におけるニーズが市場を牽引 139

13.3 熱可塑性エラストマー 140

13.3.1 高DC充電電力への注力が熱可塑性エラストマージャケットへの依存度を高める 140

13.4 ポリ塩化ビニル(PVC) 141

13.4.1 PVCジャケット材の継続的な使用を支えるための、価格重視の充電ケーブル導入の必要性 141

13.5 主要な一次インサイト 142

14 ケーブル電力容量別 液体冷却式EV充電ケーブル市場 143

14.1 はじめに 144

14.2 300~499 KW 146

14.2.1 300~499 KWケーブルシステムの普及促進に向けた350 KW DC充電器の標準化 146

14.3 500~900キロワット 147

14.3.1 500~900キロワットケーブルシステムの普及を可能とする高電圧EVプラットフォームの普及拡大 147

14.4 900キロワット超 149

14.4.1 900KW超ケーブルアーキテクチャ需要を牽引するメガワット充電システムの必要性 149

14.5 主要な一次インサイト 151

15 地域別液体冷却式EV充電ケーブル市場 152

15.1 はじめに 153

15.2 アジア太平洋地域 155

15.2.1 中国 157

15.2.1.1 高出力EVの普及が市場成長を牽引 157

15.2.2 インド 159

15.2.2.1 120kW出力容量の充電器に対する需要増加が市場を牽引 159

15.2.3 日本 160

15.2.3.1 厳しい熱およびスペースの制約が、液冷式高出力充電ケーブルの採用を促進する 160

15.2.4 韓国 162

15.2.4.1 高電圧EVプラットフォームの採用が、超高速液冷充電インフラへの移行を促進する 162

15.3 ヨーロッパ 164

15.3.1 ドイツ 167

15.3.1.1 超高速充電器1および2の統合に対する消費者需要が成長を促進 167

15.3.2 フランス 169

15.3.2.1 スマートグリッド投資とセクター横断的パートナーシップへの注力が成長を促進 169

15.3.3 イタリア 171

15.3.3.1 成長を促進する分野横断的な連携と再生可能エネルギーの統合 171

15.3.4 スペイン 172

15.3.4.1 市場を牽引するエネルギー企業、技術企業、自治体間の戦略的連携 172

15.3.5 英国 174

15.3.5.1 高出力充電ハブの統合による液体冷却ケーブルの普及促進 174

15.3.6 その他のヨーロッパ諸国 176

15.4 北米 178

15.4.1 アメリカ 180

15.4.1.1 電気自動車(EV)および高出力直流充電の大規模導入

が需要を促進する見込みです。 180

15.4.2 カナダ 182

15.4.2.1 高出力直流充電ネットワークの拡大が、液冷ケーブルの導入を加速させる見込みです。 182

16 競争環境 185

16.1 概要 185

16.2 主要企業の戦略/成功要因 185

16.3 主要企業の市場シェア(2026年) 187

16.4 主要企業の収益分析 189

16.5 企業評価と財務指標 189

16.5.1 企業評価 189

16.5.2 財務指標 190

16.6 ブランド/製品比較 191

16.7 企業評価マトリックス:主要プレイヤー、2026年 192

16.7.1 主要企業 192

16.7.2 新興リーダー 192

16.7.3 広範なプレイヤー 192

16.7.4 参加企業 192

16.7.5 企業フットプリント:主要企業 194

16.7.5.1 企業フットプリント 194

16.7.5.2 地域フットプリント 194

16.7.5.3 ケーブル電力容量フットプリント 195

16.7.5.4 冷却液フットプリント 195

16.8 企業評価マトリックス:スタートアップ/中小企業、2026年 196

16.8.1 先進的企業 196

16.8.2 対応力のある企業 196

16.8.3 ダイナミック企業 196

16.8.4 スタート地点 196

16.8.5 競合ベンチマーキング 198

16.8.5.1 スタートアップ企業/中小企業リスト 198

16.8.5.2 スタートアップ企業/中小企業の競合ベンチマーキング 199

16.9 競争環境 199

16.9.1 製品発売・開発動向 199

16.9.2 取引動向 201

16.9.3 事業拡大動向 202

16.9.4 その他の動向 203

17 企業プロファイル 204

17.1 主要プレイヤー 204

17.1.1 フェニックスコンタクト 204

17.1.1.1 事業概要 204

17.1.1.2 提供製品 204

17.1.1.3 最近の動向 207

17.1.1.3.1 製品発表・開発 207

17.1.1.3.2 取引 207

17.1.1.3.3 その他の動向 207

17.1.1.4 MnMの見解 208

17.1.1.4.1 主な強み/勝因 208

17.1.1.4.2 戦略的選択 208

17.1.1.4.3 弱みと競合上の脅威 208

17.1.2 ブルッグ・グループ AG 209

17.1.2.1 事業概要 209

17.1.2.2 提供製品 210

17.1.2.3 MnMの見解 211

17.1.2.3.1 主要強み/勝利の権利 211

17.1.2.3.2 戦略的選択 211

17.1.2.3.3 弱みと競合脅威 211

17.1.3 新邦電子有限公司 212

17.1.3.1 事業概要 212

17.1.3.2 提供製品 212

17.1.3.3 最近の動向 213

17.1.3.3.1 事業拡大 213

17.1.3.3.2 その他の動向 214

17.1.3.4 MnMの見解 214

17.1.3.4.1 主要な強み/勝因 214

17.1.3.4.2 戦略的選択 214

17.1.3.4.3 弱みと競合上の脅威 214

17.1.4 HUBER+SUHNER 215

17.1.4.1 事業概要 215

17.1.4.2 提供製品 216

17.1.4.3 最近の動向 217

17.1.4.3.1 製品の発売・開発 217

17.1.4.4 MnMの見解 218

17.1.4.4.1 主な強み/勝つ権利 218

17.1.4.4.2 戦略的選択 218

17.1.4.4.3 弱みと競合上の脅威 218

17.1.5 LEONI AG 219

17.1.5.1 事業概要 219

17.1.5.2 提供製品 219

17.1.5.3 最近の動向 220

17.1.5.3.1 製品発売・開発 220

17.1.5.3.2 取引 220

17.1.5.3.3 その他の動向 221

17.1.5.4 MnMの見解 221

17.1.5.4.1 主な強み・勝因 221

17.1.5.4.2 戦略的選択 221

17.1.5.4.3 弱みと競合上の脅威 222

17.1.6 OMG EV CABLE 223

17.1.6.1 事業概要 223

17.1.6.2 提供製品 223

17.1.7 KEMPOWER 224

17.1.7.1 事業概要 224

17.1.7.2 提供製品 225

17.1.7.3 最近の動向 225

17.1.7.3.1 製品の発売・開発 225

17.1.8 ファイバー新エネルギー技術株式会社 226

17.1.8.1 事業概要 226

17.1.8.2 提供製品 226

17.1.9 上海米達電動有限公司 227

17.1.9.1 事業概要 227

17.1.9.2 提供製品 228

17.1.10 COROFLEX 229

17.1.10.1 事業概要 229

17.1.10.2 提供製品 229

17.1.10.3 最近の動向 230

17.1.10.3.1 製品発売・開発 230

17.1.10.3.2 事業拡大 230

17.1.10.3.3 その他の動向 230

17.1.11 TE コネクティビティ 231

17.1.11.1 事業概要 231

17.1.11.2 提供製品 232

17.1.11.3 最近の動向 232

17.1.11.3.1 製品の発売・開発 232

17.1.12 浙江永貴電気設備株式会社 233

17.1.12.1 事業概要 233

17.1.12.2 提供製品 233

17.1.12.3 最近の動向 234

17.1.12.3.1 製品の発売・開発 234

17.1.12.3.2 取引 234

17.1.12.3.3 事業拡大 235

17.2 その他の主要企業 236

17.2.1 カレドニアン・ケーブルズ株式会社 236

17.2.2 四川電子有限公司 236

17.2.3 蘇州易航電子技術有限公司 237

17.2.4 青島ペノダ電気有限公司 237

17.2.5 トートケーブルズ 238

17.2.6 CPC 238

17.2.7 ITT インコーポレイテッド 239

17.2.8 泰生能源科技有限公司 240 240

17.2.9 エルエスケーブル&システム株式会社 241

17.2.10 サウスワイヤー・カンパニー・エルエルシー 241

17.2.11 ヴォス 242

17.2.12 住友電気工業株式会社 242

17.2.13 ジョンソン・エレクトリック・ホールディングス株式会社 243

18 調査方法論 244

18.1 調査データ 244

18.1.1 二次データ 245

18.1.1.1 二次情報源リスト 246

18.1.1.2 二次資料からの主要データ 247

18.1.2 一次データ 247

18.1.2.1 主要インタビュー対象者:需要側と供給側 248

18.1.2.2 主要な産業知見と一次インタビューの内訳 248

18.1.2.3 一次インタビュー参加者一覧 249

18.2 市場規模の推定 250

18.2.1 ボトムアップアプローチ 252

18.2.2 トップダウンアプローチ 253

18.3 データの三角測量 254

18.4 要因分析 256

18.5 調査の前提条件 256

18.6 調査の限界 257

18.7 リスク評価 257

19 付録 259

19.1 産業専門家からの主な知見 259

19.2 ディスカッションガイド 259

19.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 262

19.4 カスタマイズオプション 264

19.5 関連レポート 264

19.6 著者詳細 265

| ※参考情報 液体冷却式EV充電ケーブルは、電気自動車(EV)の充電時に発生する熱を効率的に管理するための技術です。電気自動車の充電は、大電流を必要とするため、その過程で充電ケーブルやコネクタ部分が高温になることがあります。この高温は、充電効率を低下させるだけでなく、ケーブルの劣化や安全性の問題を引き起こす可能性もあります。そこで、液体冷却式の充電ケーブルは、冷却液を循環させることによって、温度を抑え、安定した充電を行えるように設計されています。 液体冷却式EV充電ケーブルにはいくつかの種類があります。一般的には、内部に通路を持つ設計がなされており、その通路を冷却液が流れることで、ケーブル全体を冷やすシステムとなっています。また、冷却液の種類や循環方法にも違いがあり、例えば、エチレングリコールや水などの冷却液を使用する場合があります。また、冷却システムによっては、外部のポンプを使用するものもあれば、自然対流を利用するものも存在します。 用途は非常に広範で、特に高出力の充電が求められる場面で効果を発揮します。例えば、急速充電ステーションや、商業用フリートの運用、さらにはレース用のEVなどでは、充電の際に発生する熱を効果的に管理することが求められます。これにより、充電時間を短縮し、走行距離を最大限に引き出すことができます。加えて、液体冷却式ケーブルは、EVのバッテリーの長寿命化にも寄与するため、環境負荷の軽減にもつながります。 関連技術としては、冷却システムの制御技術や、センサー技術、さらには通信技術が挙げられます。冷却システムにおいては、温度センサーを設置することで、リアルタイムに温度を監視し、必要に応じて冷却を強化する制御を行います。また、通信技術によって、充電器と車両の間で情報がやりとりされ、効率的かつ安全な充電が実現されます。このように、液体冷却式EV充電ケーブルは、単なる充電器の一部ではなく、EV全体の性能向上に寄与する重要な要素となっています。 近年では、液体冷却技術を利用したEV充電ケーブルは、より高出力化が進んでいます。特に、次世代の急速充電技術においては、従来の気冷方式に比べ、温度管理が優れているため、充電速度が向上しています。このような高出力充電が可能になることで、EVの普及が促進され、充電インフラの整備も進んでいます。結果として、消費者にとってより魅力的な運転体験が提供されるでしょう。 液体冷却式EV充電ケーブルの導入には、いくつかの課題も存在します。例えば、冷却システムの複雑さや重量、コストが重要なポイントとなります。これに対処するためには、技術の進歩が不可欠です。材料の軽量化や、より効率的な冷却液の開発が求められています。また、安全性についても十分な考慮が必要であり、漏れや過熱に対する対策が必要です。 今後、液体冷却式EV充電ケーブルは、EV市場の拡大とともにさらなる技術革新が進むことが期待されます。より効率的で、安全かつ低コストな充電システムの実現が、EVの普及に貢献することでしょう。各社は、さまざまなソリューションを模索しながら、持続可能な社会を目指して取り組んでいます。これにより、未来の移動手段としての電気自動車の可能性が一層広がることを期待しています。 |