さらに、公共充電ステーションおよびフリート充電ステーション双方において、整流器・インバーター・制御モジュールを統合したパワーエレクトロニクスの採用が増加していることで、内部部品の複雑性と感度が向上しています。

こうした高密度に組み込まれたアセンブリを振動、湿気の侵入、環境汚染物質から保護するため、充電器メーカーは用途特化型のポッティングコンパウンドをより大量に指定しており、これが市場の成長を直接的に支えています。

主なポイント

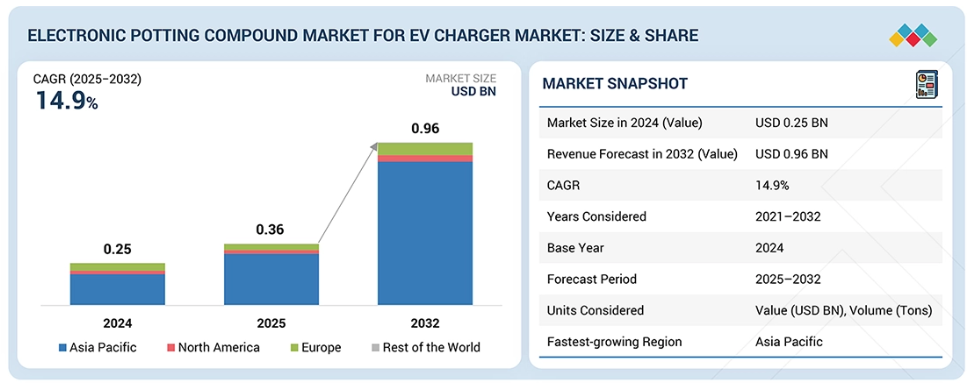

- アジア太平洋地域のEV充電器向け電子ポッティングコンパウンド市場は、2025年に83.9%の市場シェアを占めました。

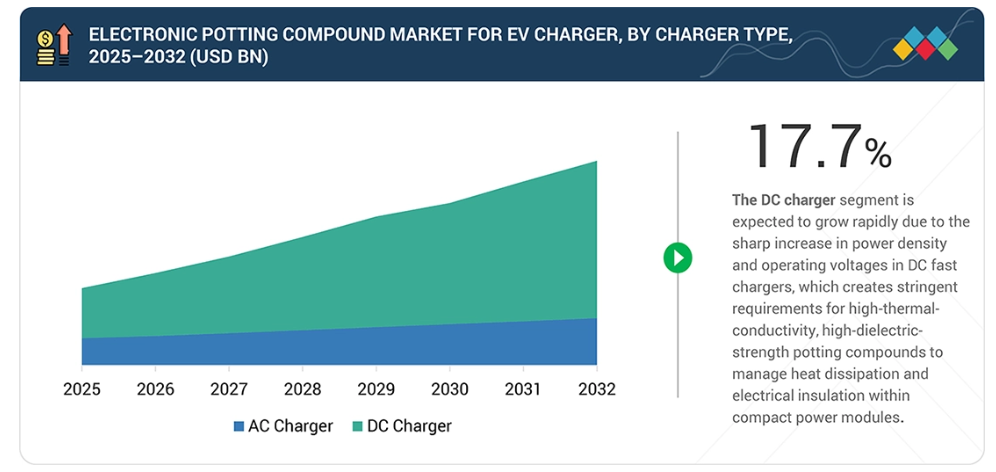

- DC充電器セグメントは、17.7%という最高CAGR(年平均成長率)を記録すると予測されています。

- 固定式セグメントは、2025年から2032年にかけて最も速い成長率で拡大すると見込まれています。

- シリコンポッティング材料は、予測期間中に市場を支配すると予測されています。

- UV硬化技術は、14.0%という最高CAGRで成長すると予測されています。

- EV用バッテリーセルは、2025年から2032年にかけて10.9%という最も高い成長率を示すと予測されています。

ヘンケル社(ドイツ)、ダウ社(アメリカ)、パーカー・ハニフィン社(アメリカ)は、高い市場シェアと製品展開力を背景に、EV充電器向け電子ポッティングコンパウンド市場における主要企業として挙げられています。

マスターボンド(アメリカ)、ワッカー・ケミーAG(ドイツ)、MGケミカルズ(カナダ)などは、新興企業や中小企業の中でも、専門的なニッチ分野で確固たる地位を築き、新興市場リーダーとしての可能性を強調しています。

EV充電器向け電子ポッティングコンパウンド市場では、急速な熱サイクル中にSiCおよびGaNベースのパワーデバイスにかかる機械的ストレスを低減する低弾性率配合への移行が進んでいます。メーカー各社は、高電圧DC充電器モジュールにおける空隙のない封止を実現するため、自動化および真空補助ディスペンシングプロセスの採用を拡大しています。

材料開発では、長寿命化を支える部分放電耐性の向上にも注力されています。例えば、WEVO-CHEMIE社やELANTAS社などのサプライヤーは、要求の厳しいパワーエレクトロニクス用途向けに、強化された部分放電耐性を含む高電圧絶縁性能を実現するエポキシおよびシリコーンポッティングシステムを提供しています。並行して、高スループット充電器組立ラインに対応した速硬化型ポッティングシステムの採用が進んでいます。

顧客の顧客に影響を与えるトレンドと変革

現在のEV充電器向け電子ポッティングコンパウンド市場の収益は、主に低~中電力充電用途で使用される従来型で確立された材料から生み出されています。これらの収益は、既存製品の漸進的な改良に大きく依存しており、価格、入手可能性、基本的な規制順守以外の差別化は限定的です。今後、収益構成は、先進的で用途特化型の高付加価値ポッティングソリューションへと移行すると予想されます。この変化は、充電器の電力レベルの向上と充電インフラの急速な拡大によって推進されています。将来の成長は、単なる数量増加ではなく、新たな用途、新たな充電器設計、新たな顧客、そしてプレミアムな配合技術から生まれる可能性が高いでしょう。

市場エコシステム

EV充電器エコシステム向け電子ポッティングコンパウンド市場には、原材料サプライヤー、ポッティングコンパウンドおよび封止材料メーカー、パワーエレクトロニクス・モジュールサプライヤー、EV充電器およびEVSEメーカー、充電ネットワーク事業者・インフラ提供者が含まれます。EV充電器向け主要ポッティングコンパウンドメーカーには、ヘンケル社(ドイツ)、ダウ社(アメリカ)、パーカーハニフィン社(アメリカ)、エランタス社(ドイツ)、モーメンティブ社(アメリカ)などが挙げられます。

地域別動向

予測期間中、アジア太平洋地域はEV充電器向け電子ポッティングコンパウンド市場において最も高い成長率を記録すると見込まれます。

中国、日本、韓国における高出力DC急速充電ネットワークの急速な拡大に伴い、高度な熱・電気絶縁材料が必要となることから、アジア太平洋地域ではEV充電器市場で最も高い成長が見込まれます。同地域におけるパワーエレクトロニクスの強力な国内製造基盤は、充電器モジュール向けポッティングコンパウンドの現地調達を増加させています。さらに、800V充電器アーキテクチャの急速な普及と、より厳格な国家安全認証が、充電器1台あたりのポッティングコンパウンド消費量の増加を促進しています。

電子用ポッティングコンパウンド市場:企業評価マトリックス

EV充電器向け電子用ポッティングコンパウンド市場において、ヘンケル社(スター)は、幅広いEVSE認定の高熱伝導性・高誘電率ポッティングソリューション製品群、強力なOEM関係、グローバルなアプリケーションエンジニアリング能力を背景に主導的地位を確立しています。ランプフ(新興リーダー)は、パワーエレクトロニクス向けカスタムポリウレタン・エポキシシステムへの注力と、高出力DC充電器アプリケーションでの浸透拡大により勢いを増しており、リーダーズクアドラントへの進出を目指す有力な候補として位置づけられています。

主要市場プレイヤー

Henkel Corporation (Germany)

Dow (US)

Parker Hannifin Corp (US)

ELANTAS (Germany)

Momentive (US)

RAMPF (Germany)

Electrolube (UK)

Demak Group (Italy)

WEVO-CHEMIE GmbH (Germany)

Epoxies, Etc (US)

Kisling (Switzerland)Sika Automotive (Switzerland)

最近の動向

2026年1月:ヘンケル社(ドイツ)は、要求の厳しい産業用およびパワー電子用途向けに設計された二液性ポリウレタンポッティングコンパウンド「Loctite STYCAST US 8000 A/B」を発売いたしました。本材料は、高い絶縁耐力、耐食性を実現する低イオン含有量、低粘度流動性を備えており、EV充電器を含む電力変換モジュールにおいて、信頼性の高い空隙のない封止を実現します。

2025年11月:ヘンケル社(ドイツ)は、車載充電器やインバーターなど、重要なEV電力変換部品向けに設計された熱伝導性ポッティングソリューションを発表しました。本製品は、様々な設計要件に対応するため、異なるレベルの熱伝導性を提供します。ロクタイト SI 5643 および ロクタイト SI 5637 は、高性能パワー電子デバイス向けに開発された、二液型、速硬化、低粘度の熱伝導性シリコーンポッティングコンパウンドです。

2025年11月:RAMPFグループ(ドイツ)は、天津に新しい近代的な生産施設を建設し、中国での事業基盤を強化しました。同社は本プロジェクトに800万ユーロ(約930万米ドル)を投資しました。23,500平方メートルの敷地では、2026年7月よりポリウレタン、シリコーン、エポキシ反応性樹脂システムのフルシステムハウスとして稼働を開始します。これらの先進材料は、自動車、電動モビリティ、電子機器、家電、包装などの産業分野において、シーリング、ポッティング、ボンディング、ツーリング用途に使用されます。

2025年9月:ダウ(アメリカ)は、高電圧EVパワーエレクトロニクス向けシリコーンゲル「DOWSIL EG-4175」を発表しました。本ゲルは180℃(356°F)までの耐熱性を有し、EVバッテリーやインバーター向け次世代IGBTモジュール向けに設計されており、より高い電圧と効率の向上を実現します。

2025年6月:WEVO-CHEMIE GmbH(ドイツ)は、3種類の新規ポッティングコンパウンド「WEVOSIL 22106 FL」「22102 FL」「22105 FL」を発表いたしました。これらの材料は効率的な熱管理をサポートし、信頼性の高いポッティングを実現するよう設計されております。フェライトコアの有無にかかわらず、ワイヤボンディングやチョーク、トランスなどの誘導部品を含む、幅広い現代の電子部品に適しています。

1 はじめに 27

1.1 研究目的 27

1.2 市場定義 28

1.3 市場範囲とセグメンテーション 31

1.3.1 対象市場と地域範囲 31

1.3.2 対象範囲と除外範囲 31

1.4 対象期間 32

1.5 対象通貨 33

1.6 対象単位 33

1.7 ステークホルダー 33

2 エグゼクティブサマリー 34

2.1 主要な知見と市場ハイライト 34

2.2 主要市場参加者:戦略的展開のマッピング 35

2.3 電気自動車(EV)充電器向け電子ポッティングコンパウンド市場を形成する破壊的トレンド 36

2.4 高成長セグメント 37

2.5 概要:世界市場規模、成長率、および予測 38

3 プレミアムインサイト 39

3.1 EV充電器向け電子ポッティングコンパウンド市場におけるプレイヤーにとっての魅力的な機会 39

3.2 EV充電器向け電子ポッティングコンパウンド市場、地域別 40

3.2 地域別 EV 充電器用電子ポッティングコンパウンド市場 40

3.3 設置種類別 EV 充電器用電子ポッティングコンパウンド市場 40

3.4 充電器種類別 EV 充電器用電子ポッティングコンパウンド市場 41

3.5 EV充電器向け電子ポッティングコンパウンド市場、種類別 41

3.6 EV充電器向け電子ポッティングコンパウンド市場、

硬化技術別 42

3.7 EV充電器向け電子ポッティングコンパウンド市場:EVコンポーネント別 42

4 市場概要 43

4.1 はじめに 43

4.2 市場動向 44

4.2.1 推進要因 44

4.2.1.1 高電力密度の増加による高熱伝導性ポッティング材料の需要拡大 44

4.2.1.1.1 2026年から2032年までのEV充電器の種類と利用動向 45

4.2.1.2 電気安全、絶縁、高電圧試験基準の厳格化 45

4.2.1.3 高出力DC急速充電の拡大による耐応力性・熱サイクル安定性ポッティング材料の需要増加 46

4.2.2 抑制要因 46

4.2.2.1 難燃剤化学物質および添加剤禁止に関する規制圧力 46

4.2.2.2 高懸念物質(SVHC)の制限 47

4.2.3 機会 47

4.2.3.1 WBG対応パワーモジュール向け高熱伝導性シリコーンポッティングの商業化 47

4.2.3.2 大量生産向け電気自動車充電器向け自動ディスペンシングと先進的ポッティング材料のターンキー統合 48

4.2.4 課題 49

4.2.4.1 炭化シリコン(SiC)/窒化ガリウム(GaN)の高応力挙動が既存ポッティングシステムに新たな信頼性故障モードを生じさせる 49

4.2.4.2 循環性と寿命終了時の問題が高性能ポリマーの選択肢を制限する 49

4.3 未充足ニーズと空白領域 51

4.3.1 EV充電器向け電子ポッティングコンパウンド市場における未充足ニーズ 51

4.3.2 空白領域における機会 52

4.4 相互接続市場とクロスセクター機会 53

4.4.1 相互接続された市場 53

4.4.2 クロスセクターの機会 54

4.5 ティア1/2/3プレイヤーによる戦略的動き 55

4.5.1 ティア1/2/3プレイヤーによる戦略的動き 55

5 産業動向 57

5.1 マクロ経済指標 57

5.1.1 はじめに 57

5.1.2 GDPの動向と予測 57

5.1.3 世界の電気自動車充電ステーション市場の動向 58

5.1.4 世界の電気自動車産業の動向 59

5.2 顧客ビジネスに影響を与える動向と混乱 60

5.3 価格分析 60

5.3.1 充電器種類別参考価格分析(2024~2026年、米ドル/トン) 61

5.3.2 充電器種類別平均販売価格の推移(地域別、

2024~2026年) 62

5.3.2.1 地域別 AC 充電器の平均販売価格推移(2024–2026年) 63

5.3.2.2 地域別 DC 充電器の平均販売価格推移(2024–2026年) 63

5.4 エコシステム分析 64

5.5 サプライチェーン分析 67

5.6 ケーススタディ分析 68

5.6.1 低粘度ポリウレタンポッティングコンパウンドを用いた電気自動車車載充電器の熱性能と信頼性の向上 69

5.6.2 先進的ポッティングコンパウンドを用いた電気自動車充電コネクタの耐久性・信頼性向上 70

5.6.3 先進ポリウレタンポッティングコンパウンドを用いた円筒形電池システムの熱暴走抑制 71

5.7 投資および資金調達シナリオ 71

5.8 貿易分析 72

5.8.1 輸入シナリオ(HSコード3910) 72

5.8.2 輸出シナリオ(HSコード3910) 74

5.8.3 輸入シナリオ(HSコード390730) 75

5.8.4 輸出シナリオ(HSコード390730) 76

5.9 主要会議およびイベント(2026年) 77

5.10 EV充電器ごとの材料消費に関する洞察 78

5.10.1 充電器アーキテクチャ別ポッティングコンパウンド消費量 78

5.11 EV充電ステーション向けポッティングコンパウンド材料の将来ロードマップ 79

5.11.1 高電力密度と超急速充電を実現する材料 79

5.11.2 連続運転のための熱的・電気的性能向上 80

5.11.3 スケーラブルな充電器展開のための製造最適化ポッティング 80

5.11.4 持続可能性、再作業性、および使用済み時のコンプライアンス 81

5.12 主要市場における公共電気自動車充電器設置に関する洞察 82

5.12.1 交流充電器 82

5.12.2 直流充電器 83

6 技術的進歩、AIによる影響、

特許、革新、および将来の応用 84

6.1 特許分析 84

6.2 生成AIがEV充電器向け電子ポッティングコンパウンド市場に与える影響 86

6.2.1 主なユースケースと市場可能性 87

6.2.1 主なユースケースと市場の可能性 87

6.2.1.1 高性能電子デバイス 87

6.2.1.2 コネクターおよびハーネスの信頼性 87

6.2.1.3 カスタムコンパウンド設計 87

6.2.2 メーカー/OEMが採用するベストプラクティス 87

6.2.2.1 配合設計におけるジェネレーティブデザイン 87

6.2.2.2 AI駆動型製造と品質管理 87

6.2.3 AI導入に関連する事例研究 88

6.2.3.1 AI駆動型研究開発プラットフォームを活用したポッティングコンパウンドの革新加速 88

6.2.3.2 高度なポリマーおよび材料設計のための生成AI 88

6.2.3.3 EVパワー電子デバイス向けカスタマイズされたポッティングコンパウンド 89

6.2.4 相互接続された隣接エコシステムと市場プレイヤーの影響 89

6.2.4.1 サプライチェーンとサービス 89

6.2.4.2 隣接技術 90

6.2.5 EV充電器向け電子ポッティングコンパウンド市場におけるAI統合プロセスの導入に対する顧客の準備状況 90

6.3 主要な新興技術 90

6.3.1 先進的な熱伝導性シリコーン技術

EV充電器用パワー電子デバイス向け 90

6.3.2 ワイドバンドギャップ(WBG)パワー半導体 91

6.3.3 低粘度・ボイドフリーポッティング化学 92

6.3.4 速硬化およびスナップ硬化ポッティング配合 92

6.4 補完技術 93

6.4.1 自動ディスペンシングおよび計量システム 93

6.4.2 AI によるプロセス監視および制御 93

6.5 隣接技術 94

6.5.1 コンフォーマルコーティング剤および選択的封止 94

6.5.2 先進接着剤および構造用接着材料 94

6.5.3 リサイクル可能かつ剥離可能なポリマーシステム 94

6.6 技術/製品ロードマップ 95

6.6.1 短期(2025-2027年)|基盤構築と初期商業化 95

6.6.2 中期(2028-2030年)|拡大と標準化 96

6.6.3 長期(2031-2035+)|大規模商業化と変革 96

7 規制環境と持続可能性イニシアチブ 98

7.1 地域規制とコンプライアンス 98

7.2 規制機関、政府機関、その他の組織 98

7.2.1 産業標準 102

7.3 持続可能性イニシアチブ 105

7.3.1 カーボンインパクトとエコアプリケーション 105

7.3.1.1 バイオベース樹脂 105

7.3.1.2 低VOC、無溶剤配合 106

7.3.1.3 剥離可能(デボンダブル)ポッティング 106

7.3.2 持続可能性への影響と規制政策イニシアチブ 106

7.3.3 認証、表示、および環境基準 107

8 顧客環境と購買行動 108

8.1 意思決定プロセス 108

8.2 購買関係者及び購買評価基準 109

8.2.1 購買プロセスにおける主要関係者 109

8.2.2 購買基準 110

8.3 導入障壁及び内部課題 111

9 EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別 113

9.1 はじめに 114

9.2 AC充電器 116

9.2.1 コンパクトなAC充電器設計における電力密度の向上

成長を促進する 116

9.3 DC充電器 118

9.3.1 超高速DC充電ネットワークの政府支援による拡大が成長を促進する 118

9.4 主要な一次インサイト 120

10 EV充電器向け電子ポッティングコンパウンド市場、

設置種類別 121

10.1 はじめに 122

10.2 壁掛け型(個人用) 123

10.2.1 成長を促進する家庭用レベル2充電インフラの拡充

123

10.3 据置型(公共用) 124

10.3.1 超高速公共充電ハブの展開拡大

成長促進のため 124

10.4 主要な一次インサイト 126

11 EV充電器向け電子ポッティングコンパウンド市場、

種類別 127

11.1 はじめに 128

11.2 ポリウレタン 131

11.2.1 二液性ポリウレタンシステムの進歩

EV充電器の封止用途における成長促進 131

11.3 シリコーン 132

11.3.1 超高速充電プラットフォームにおける高熱伝導性シリコーン材料への移行が市場を牽引する傾向

132

11.4 エポキシ樹脂 134

11.4.1 低VOCで規制に準拠したエポキシ配合の拡大が電気自動車充電アプリケーションにおける成長を促進 134

11.5 主要な一次インサイト 135

12 EV充電器向け電子ポッティングコンパウンド市場、

硬化技術別 136

12.1 はじめに 137

12.2 常温硬化 139

12.2.1 ACおよびDC充電器における二液常温硬化システムの拡大が成長を促進 139

12.3 熱硬化型 140

12.3.1 高出力定格とSiC集積化が加速する

熱硬化型ポッティングコンパウンドの採用 140

12.4 UV硬化型 141

12.4.1

コンパクト設計におけるハイブリッドUV硬化システムの拡大が成長を促進する 141

12.5 主要な一次インサイト 143

13 電子ポッティングコンパウンド市場(EVコンポーネント別) 144

13.1 はじめに 145

13.2 電気モーター固定子 147

13.2.1 高密度駆動ユニットへの移行が加速

信頼性の高い固定子封止の必要性が高まる 147

13.3 EV バッテリーセル 148

13.3.1 電気自動車バッテリーにおける熱暴走抑制への注目の高まりが市場を牽引 148

13.4 EV バッテリー冷却システム 150

13.4 EV バッテリー冷却システム 150

13.4.1 セル・トゥ・パックおよびセル・トゥ・シャーシ構造の採用増加による封止需要の拡大 150

13.5

車載充電器 151

13.5.1 多機能車載充電器とDC-DCユニットの統合が進み、需要を牽引 151

13.6 車載充電コネクタ 152

13.6.1

高電流・コンパクトなEV充電コネクタの採用拡大が成長を促進 152

13.7 車載用パワーコンバータ 153

13.7.1 複数のパワー電子機能の統合が進み

成長を促進 153

13.8 その他 154

13.9 主要な一次インサイト 155

14 EV充電器向け電子ポッティングコンパウンド市場、

用途別 156

14.1 はじめに 156

14.2 パワー電子 156

14.3 高電圧部品、ブスバー、およびセンサーリレー 156

14.4 プリント基板および制御モジュール 156

14.5 コネクターケーブル IP ゾーン 157

14.6 充電ガン 157

14.7 その他 157

15 EV充電器向け電子ポッティングコンパウンド市場、地域別 158

15.1 はじめに 159

15.2 アジア太平洋地域 161

15.2.1 中国 164

15.2.1.1 充電器、パワー電子、材料の確立された国内製造エコシステムが市場を牽引 164

15.2.2 インド 166

15.2.2.1 「メイク・イン・インド」構想によるEV充電器製造の現地化拡大が成長を促進 166

15.2.3 日本 168

15.2.3.1 2030年目標に基づく高出力EV充電器の設置増加が市場を牽引 168

15.2.4 韓国 170

15.2.4.1 政府主導による超急速充電ネットワークの展開が成長を促進 170

15.2.5 タイ 171

15.2.5.1 高出力DC急速充電器の迅速な展開が市場を牽引 171

15.2.6 インドネシア 173

15.2.6.1 公共EV充電ステーションの迅速な展開と現地生産による市場拡大 173

15.2.7 シンガポール 175

15.2.7.1 コンパクトで高密度の公共EV充電システムの展開による市場拡大 175

15.3 ヨーロッパ 176

15.3.1 オーストリア 179

15.3.1.1 eMove Austria による高出力 EV 充電への戦略的投資が成長を促進 179

15.3.2 デンマーク 181

15.3.2.1 規制改革による家庭用・公共 EV 充電器設置の加速が市場を牽引 181

15.3.3 フランス 182

15.3.3.1 フリート向け充電インフラの展開とOEM主導のインフラ拡充による市場牽引 182

15.3.4 ドイツ 184

15.3.4.1 市場拡大に向けた家庭用および回廊充電インフラの拡充 184

15.3.5 オランダ 185

15.3.5.1 市場拡大に向けた高い一人当たりEV充電器設置率 185

15.3.6 ノルウェー 187

15.3.6.1 高速道路直流急速充電回廊の拡充による市場拡大 187

15.3.7 スペイン 188

15.3.7.1 政府支援による回廊・地方EV充電ネットワーク拡充が成長を促進 188

15.3.8 スウェーデン 190

15.3.8.1 メガワット級充電回廊の開発による高出力充電器設置の促進 190

15.3.9 スイス 191

15.3.9.1 補助金を活用した高出力フリート充電システムの導入による市場拡大 191

15.3.10 英国 192

15.3.10.1 成長促進のための政府支援による高速道路スーパーハブ及びデポ充電の拡大 192

15.4 北米 194

15.4.1 アメリカ 196

15.4.1.1 市場拡大を促進する戦略的OEM提携及び高電圧充電器の展開 196

15.4.2 カナダ 198

15.4.2.1 政府支援によるEV充電器の展開が市場を牽引 198

15.4.3 メキシコ 200

15.4.3.1 小売・商業充電拠点の戦略的展開が成長を促進 200

15.5 その他の地域 201

15.5.1 ブラジル 203

15.5.1.1 政策支援による家庭用充電アクセス拡充が成長を促進 203

15.5.2 アラブ首長国連邦 204

15.5.2.1 フリート向け・目的地向けDC急速充電ネットワークの拡大が市場を牽引 204

16 競争環境 207

16.1 概要 207

16.2 主要企業の戦略/勝つための権利 207

16.3 EV充電器ポッティングコンパウンド

メーカーの市場シェア分析、2025年 208

16.4 主要上場/公開企業の収益分析、2020–2024年 211

16.5 企業評価と財務指標、2026年 211

16.5.1 企業評価 211

16.5.2 財務指標 212

16.6 ブランド/製品比較 213

16.7 企業評価マトリックス:主要プレイヤー、2026年 213

16.7.1 スター企業 214

16.7.2 新興リーダー 214

16.7.3 主要プレイヤー 214

16.7.4 参加企業 214

16.7.5 企業フットプリント:主要プレイヤー、2026年 216

16.7.5.1 企業フットプリント 216

16.7.5.2 地域別フットプリント 217

16.7.5.3 充電器の種類のフットプリント 217

16.7.5.4 材料の種類のフットプリント 218

16.7.5.5 設置の種類のフットプリント 218

16.8 企業評価マトリックス:スタートアップ/中小企業、2026年 219

16.8.1 先進企業 219

16.8.2 対応力のある企業 219

16.8.3 ダイナミックな企業 219

16.8.4 スタート地点 219

16.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2026年 221

16.8.5.1 スタートアップ/中小企業リスト 221

16.8.5.2 スタートアップ/中小企業の競争力ベンチマーキング 221

16.9 競争シナリオ 222

16.9.1 製品発売 222

16.9.2 取引 223

16.9.3 事業拡大 223

16.9.4 その他の動向 224

17 企業プロファイル 226

17.1 主要企業 226

17.1.1 ヘンケル・コーポレーション 226

17.1.1.1 事業概要 226

17.1.1.2 提供製品 227

17.1.1.3 最近の動向 229

17.1.1.3.1 新製品発表 229

17.1.1.4 MnMの見解 229

17.1.1.4.1 主な強み 229

17.1.1.4.2 戦略的選択 229

17.1.1.4.3 弱みと競合上の脅威 230

17.1.2 PARKER HANNIFIN CORP 231

17.1.2.1 事業概要 231

17.1.2.2 提供製品 232

17.1.2.3 最近の動向 233

17.1.2.3.1 その他の動向 233

17.1.2.4 MnMの見解 233

17.1.2.4.1 主な強み 233

17.1.2.4.2 戦略的選択 233

17.1.2.4.3 弱みと競合上の脅威 233

17.1.3 エランタス 234

17.1.3.1 事業概要 234

17.1.3.2 提供製品 235

17.1.3.3 MnMの見解 236

17.1.3.3.1 主な強み 236

17.1.3.3.2 戦略的選択 236

17.1.3.3.3 弱みと競合上の脅威 236

17.1.4 DOW 237

17.1.4.1 事業概要 237

17.1.4.2 提供製品 238

17.1.4.3 最近の動向 239

17.1.4.3.1 製品発売 239

17.1.4.3.2 その他の動向 240

17.1.4.4 MnMの見解 240

17.1.4.4.1 主な強み 240

17.1.4.4.2 戦略的選択 240

17.1.4.4.3 弱みと競合上の脅威 240

17.1.5 モーメンティブ 241

17.1.5.1 事業概要 241

17.1.5.2 提供製品 241

17.1.5.3 MnMの見解 241

17.1.5.3.1 主な強み 241

17.1.5.3.2 戦略的選択 242

17.1.5.3.3 弱点と競争上の脅威 242

17.1.6 エレクトルーブ 243

17.1.6.1 事業概要 243

17.1.6.2 提供製品 243

17.1.6.3 最近の動向 243

17.1.6.3.1 その他の動向 243

17.1.7 デマック・グループ 244

17.1.7.1 事業概要 244

17.1.7.2 提供製品 244

17.1.8 WEVO-CHEMIE GMBH 246

17.1.8.1 事業概要 246

17.1.8.2 提供製品 246

17.1.8.3 最近の動向 247

17.1.8.3.1 製品発売 247

17.1.9 エポキシ樹脂など 248

17.1.9.1 事業概要 248

17.1.9.2 提供製品 248

17.1.10 RAMPF 250

17.1.10.1 事業概要 250

17.1.10.2 提供製品 250

17.1.10.3 最近の動向 251

17.1.10.3.1 事業拡大 251

17.1.10.3.2 その他の動向 251

17.1.11 KISLING 252

17.1.11.1 事業概要 252

17.1.11.2 提供製品 252

17.1.11.3 最近の動向 253

17.1.11.3.1 取引 253

17.1.12 SIKA AUTOMOTIVE 254

17.1.12.1 事業概要 254

17.1.12.2 提供製品 254

17.2 その他の主要企業 255

17.2.1 MASTER BOND 255

17.2.2 パーマボンド 256

17.2.3 ドパグ 256

17.2.4 ファインフィニッシュ 257

17.2.5 エムジーケミカルズ 258

17.2.6 3M 259

17.2.7 ヴィーヨールポリマーズ 260

17.2.8 ナガセ株式会社 261

17.2.9 ワッカー・ケミーAG 262

17.2.10 プロステック 263

17.2.11 エムビーエンタープライズ 264

17.2.12 エルケム社 265

17.2.13 ITW パフォーマンス・ポリマーズ 266

18 調査方法論 267

18.1 調査データ 267

18.1.1 二次データ 268

18.1.1.1 主要な二次情報源の一覧 269

18.1.1.2 二次情報源からの主要データ 270

18.1.2 一次データ 270

18.1.2.1 一次インタビュー参加者 271

18.1.2.2 主要な産業インサイトと一次インタビューの内訳 271

18.1.2.3 一次インタビュー参加者一覧 272

18.2 市場規模の推定 272

18.2.1 ボトムアップアプローチ 273

18.2.2 トップダウンアプローチ 275

18.3 データの三角測量 276

18.4 要因分析 278

18.4.1 需要側および供給側の要因分析 278

18.5 調査の前提条件 278

18.6 調査の限界 279

18.7 リスク評価 279

19 付録 281

19.1 ディスカッションガイド 281

19.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 284

19.3 カスタマイズオプション 286

19.3.1 EV充電器向け電子ポッティングコンパウンド市場の

国別(本レポート対象国)における設置種類別内訳 286

19.3.2 企業情報: 286

19.3.2 企業情報: 286

19.3.2.1 追加市場プレイヤーのプロファイリング(最大5社) 286

19.4 関連レポート 286

19.5 著者詳細 287

表1 EV充電器向け電子ポッティングコンパウンド市場:

充電器の種類定義 28

表2 EV充電器向け電子ポッティングコンパウンド市場:

設置の種類の定義 28

表3 EV充電器向け電子ポッティングコンパウンド市場:

材料の種類の定義 29

表4 EV充電器向け電子ポッティングコンパウンド市場:

硬化技術の定義 29

表5 EV充電器向け電子ポッティングコンパウンド市場:

EVコンポーネントの定義 30

表6 米ドル為替レート(2021年~2025年) 33

表7 EV充電器の種類と利用動向(2026年~2032年) 45

表8 国別電気自動車充電インセンティブ 48

表9 市場動向がEV充電器向け電子ポッティングコンパウンド市場に与える影響 50

表10 主要国別GDP変化率(2021–2030年) 57

表10 主要国別GDP変化率(2021年~2030年) 57

表11 充電器の種類別参考価格分析(2024年~2026年、米ドル/トン) 61

表12 地域別AC充電器平均販売価格動向、

2024–2026年(米ドル/トン) 63

表13 地域別DC充電器平均販売価格動向、

2024–2026年(米ドル/トン) 63

表14 電気自動車充電器向け電子部品市場:

市場エコシステムにおける企業の役割 66

表15 HSコード3910の輸入データ(国別、2021~2024年)(百万米ドル) 72

表16 HSコード3910の輸出データ(国別、2021~2024年)(百万米ドル) 74

表17 HSコード390730の輸入データ(国別、2021~2024年)(百万米ドル) 75

表18 HSコード390730の輸出データ(国別、2021年~2024年)(百万米ドル) 76

表19 EV充電器向け電子ポッティングコンパウンド市場:主要会議・イベント(2026年) 77

表20 充電器アーキテクチャ別ポッティングコンパウンド消費量(グラム) 79

表21 主要国別AC充電器設置状況、2025年 82

表22 主要国別DC充電器設置状況、2025年 83

表23 特許分析、2025年 85

表24 ポッティング材料の比較 91

表25 北米:規制機関、政府機関、

その他の組織 98

表26 ヨーロッパ:規制機関、政府機関、

その他の組織 100

表27 アジア太平洋:規制機関、政府機関、

その他の組織 102

表28 国・地域別グローバル産業基準 103

表29 EV充電器用ポッティングコンパウンドの購買プロセスにおけるステークホルダーの影響度(充電器の種類別、%) 110

表30 EV充電器用ポッティングコンパウンドの主要購買基準(充電器の種類別) 112

表30 EV充電器向けポッティングコンパウンドの主要購買基準(充電器種類別) 111

表31 EV充電器向け電子ポッティングコンパウンド市場(充電器種類別、2021-2024年、トン) 114

表32 EV充電器向け電子ポッティングコンパウンド市場(充電器種類別、2025-2028年) 116

表32 EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025~2032年 (トン) 115

表33 EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(百万米ドル) 115

表34 EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 115

表35 AC充電器:EV充電器向け電子ポッティングコンパウンド市場

地域別、2021年~2024年(トン) 116

表36 AC充電器:電子ポッティングコンパウンド市場(

EV充電器向け)、地域別、2025~2032年(トン) 116

表37 AC充電器:電子ポッティングコンパウンド市場(

EV充電器向け)、地域別、2021~2024年 (百万米ドル) 117

表38 AC充電器:

EV充電器向け電子ポッティングコンパウンド市場、地域別、2025–2032年(百万米ドル) 117

表39 DC充電器:

電子ポッティングコンパウンド市場(EV充電器向け)地域別、2021–2024年(トン) 118

表40 DC充電器:電子ポッティングコンパウンド市場(EV充電器向け)地域別、2025–2032年(トン)

118

表41 DC充電器:電子ポッティングコンパウンド市場(

EV充電器向け、地域別、2021~2024年(百万米ドル)) 119

表42

DC充電器:電子ポッティングコンパウンド市場(EV充電器向け)地域別、2025年~2032年(百万米ドル) 119

表43 EV充電器向け電子ポッティングコンパウンド市場、

設置種類別、2021年~2024年

(トン) 122

表44 EV充電器向け電子ポッティングコンパウンド市場、

設置種類別、2025–2032年(トン) 123

表45 壁掛け(個人用):EV充電器向け電子ポッティングコンパウンド市場

EV充電器向け、地域別、2021年~2024年(トン) 124

表46 壁掛け型(個人用):電子ポッティングコンパウンド市場

EV充電器向け、地域別、2025年~2032年(トン) 124

表47 据え置き型(公共):電子ポッティングコンパウンド市場

EV充電器向け、地域別、2021–2024年(トン) 125

表48 据置型(公共):EV充電器向け電子ポッティングコンパウンド市場

地域別、2025年~2032年(トン) 125

表49 EV充電器向け電子ポッティングコンパウンド市場、

材料の種類別、2021–2024年(トン) 130

表50 EV充電器向け電子ポッティングコンパウンド市場、

材料の種類別、2025–2032年 (トン) 130

表51 ポリウレタン:電子ポッティングコンパウンド市場

(EV充電器向け、地域別、2021–2024年(トン)) 131

表52 ポリウレタン:EV充電器向け電子ポッティングコンパウンド市場

地域別、2025年~2032年(トン) 132

表53

シリコーン:EV充電器向け電子ポッティングコンパウンド市場、

地域別、2021–2024年(トン) 133

表54 シリコーン:EV充電器向け電子ポッティングコンパウンド市場、

地域別、2025–2032年 (トン) 133

表55 エポキシ:EV充電器向け電子ポッティングコンパウンド市場、

地域別、2021–2024年(トン) 134

表56 エポキシ:EV充電器向け電子ポッティングコンパウンド市場、

地域別、2025–2032年(トン) 134

表57 EV充電器向け電子ポッティングコンパウンド市場、

硬化技術別、2021–2024年(トン) 138

表58 EV充電器向け電子ポッティングコンパウンド市場、

硬化技術別、2025年~2032年(トン) 138

表59 常温硬化型:EV充電器向け電子ポッティングコンパウンド市場

地域別、2021年~2024年 (トン) 139

表60 常温硬化型:電子ポッティングコンパウンド市場

EV充電器向け、地域別、2025–2032年 (トン) 139

表61 熱硬化型:電子ポッティングコンパウンド市場

(EV充電器向け、地域別、2021年~2024年)(トン) 140

表62 熱硬化型:電子ポッティングコンパウンド市場

EV充電器向け、地域別、2025年~2032年(トン) 141

表63 UV硬化型:電子ポッティングコンパウンド市場

EV充電器向け、地域別、2021年~2024年 (トン) 142

表64 UV硬化型:電子ポッティングコンパウンド市場(EV充電器向け)

地域別、2025年~2032年(トン)

142

表65 電子ポッティングコンパウンド市場、EVコンポーネント別、

2021–2024年(トン) 146

表66 電子ポッティングコンパウンド市場、EVコンポーネント別、

2025–2032年(トン) 146

表67 電気モーター固定子:電子ポッティングコンパウンド市場、

地域別、2021年~2024年(キログラム) 148

表68 電気モーター固定子:電子ポッティングコンパウンド市場、

地域別、2025–2032年(キログラム) 148

表69 EVバッテリーセル:電子ポッティングコンパウンド市場、

地域別、2021年~2024年(キロ) 149

表70 EVバッテリーセル:電子ポッティングコンパウンド市場、

地域別、2025年~2032年(キログラム) 149

表71 EVバッテリー冷却システム:電子ポッティングコンパウンド市場、

地域別、2021–2024年(キログラム) 150

表72 EVバッテリー冷却システム:電子ポッティングコンパウンド市場、

地域別、2025年~2032年(キログラム) 150

表73 車載充電器:電子ポッティングコンパウンド市場、

地域別、2021–2024年(キログラム) 151

表74 車載充電器:電子ポッティングコンパウンド市場、

地域別、2025–2032年(キロ) 152

表75 車載充電コネクター:電子ポッティングコンパウンド市場、地域別、2021–2024年(キロ) 153

表76 車載充電コネクタ:電子ポッティングコンパウンド市場、地域別、2025年~2032年

(キロ) 153

表77 車載用パワーコンバーター向け電子ポッティングコンパウンド市場、

地域別、2021–2024年(キロ) 154

表78 車載用パワーコンバーター:電子ポッティングコンパウンド市場、

地域別、2025年~2032年(キログラム) 154

表79 その他:電子ポッティングコンパウンド市場、地域別、

2021–2024年(キログラム) 155

表80 その他:電子ポッティングコンパウンド市場、地域別、

2025–2032年(キログラム) 155

表81 EV充電器向け電子ポッティングコンパウンド市場、地域別、

2021–2024年 (トン) 160

表82 EV充電器向け電子ポッティングコンパウンド市場、地域別、

2025–2032年(トン) 160

表83 EV充電器向け電子ポッティングコンパウンド市場、地域別、

2021–2024年(百万米ドル) 160

表84 EV充電器向け電子ポッティングコンパウンド市場、地域別、

2025–2032年(百万米ドル) 161

表85 アジア太平洋地域:EV充電器向け電子ポッティングコンパウンド市場、

国別、2021–2024年 (トン) 162

表86 アジア太平洋地域:EV充電器向け電子ポッティングコンパウンド市場、

国別、2025年~2032年(トン) 163

表87 アジア太平洋地域:EV充電器向け電子ポッティングコンパウンド市場、国別、2021年~2024年(百万米ドル) 163表88 アジア太平洋地域:EV充電器向け電子ポッティングコンパウンド市場、国別、2025年~2032年(百万米ドル) 164

表89 中国:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 165

表90 中国:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 165

表91 中国:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021-2024年(百万米ドル) 165

表92 中国:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、 2025–2032年(百万米ドル) 166

表93 インド:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021–2024年(トン) 167

表94 インド:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 167

表95 インド:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021~2024年(百万米ドル) 167

表 96 インド:EV 充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025–2032 年(百万米ドル) 167

表97 日本:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 168

表98 日本:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 169

表99 日本:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021~2024年(百万米ドル) 169

表100 日本:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 169

表101 韓国:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021-2024年(トン) 170

表102 韓国:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 170

表103 韓国:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021-2024年(百万米ドル) 171

表104 韓国: EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 171

表105 タイ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021-2024年(トン) 172

表106 タイ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 172

表107 タイ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年 (百万米ドル) 172

表108 タイ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 173

表109 インドネシア:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 173

表110 インドネシア:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 174

表111 インドネシア:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(百万米ドル) 174

表112 インドネシア:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 174

表113 シンガポール:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 175

表114 シンガポール:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年 (トン) 175

表115 シンガポール:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(百万米ドル) 175

表116 シンガポール:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 176

表117 ヨーロッパ:電気自動車充電器向け電子ポッティングコンパウンド市場、

国別、2021年~2024年(トン) 177

表118 ヨーロッパ:EV充電器向け電子ポッティングコンパウンド市場、

国別、2025年~2032年(トン) 178

表119 ヨーロッパ:EV充電器向け電子ポッティングコンパウンド市場、

国別、2021–2024年(百万米ドル) 178

表120 ヨーロッパ:EV充電器向け電子ポッティングコンパウンド市場、

国別、2025年~2032年 (百万米ドル) 179

表121 オーストリア:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 180

表122 オーストリア:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025–2032年(トン) 180

表123 オーストリア:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(百万米ドル) 180

表124 オーストリア:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 180

表125 デンマーク:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 181

表126 デンマーク:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 181

表127 デンマーク:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(百万米ドル) 182

表128 デンマーク:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 182

表129 フランス:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 183

表130 フランス:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 183

表131 フランス:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、 2021–2024年(百万米ドル) 183

表132 フランス:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025–2032年 (百万米ドル) 183

表133 ドイツ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 184

表134 ドイツ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 184

表135 ドイツ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(百万米ドル) 185

表136 ドイツ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 185

表137

オランダ:EV充電器向け電子ポッティングコンパウンド市場、充電器の種類別、2021年~2024年

(トン) 186

表138 オランダ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年 (トン) 186

表139 オランダ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年 (百万米ドル) 186

表140 オランダ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年

(百万米ドル) 186

表141 ノルウェー:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 187

表142 ノルウェー:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 187

表143 ノルウェー:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年 (百万米ドル) 187

表144 ノルウェー:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 188

表145 スペイン:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 188

表146

スペイン:EV充電器向け電子ポッティングコンパウンド市場、充電器の種類別、2025年~2032年(トン)

189

表147 スペイン:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(百万米ドル) 189

表148 スペイン:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 189

表149 スウェーデン:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 190

表150 スウェーデン:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン)

190

表151 スウェーデン:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021~2024年(百万米ドル) 190

表152 スウェーデン:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 191

表153 スイス:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年 (トン) 191

表154 スイス:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 192

表155 スイス:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(百万米ドル) 192

表156 スイス: 電気自動車充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 192

表157 英国:電気自動車充電器向け電子ポッティングコンパウンド市場、充電器の種類別、2021年~2024年 (トン) 193

表158 英国:EV充電器向け電子ポッティングコンパウンド市場、充電器の種類別、2025年~2032年 (トン) 193

表159 英国:EV充電器向け電子ポッティングコンパウンド市場、充電器の種類別、2021年~2024年(百万米ドル) 193

表160 英国:EV充電器向け電子ポッティングコンパウンド市場、充電器の種類別、2025年~2032年(百万米ドル) 194

表161 北米:EV充電器向け電子ポッティングコンパウンド市場、国別、2021年~2024年

(トン) 195

表162 北米:EV充電器向け電子ポッティングコンパウンド市場、国別、2025~2032年(トン) 195

表163 北米:EV充電器向け電子ポッティングコンパウンド市場、国別、2021年~2024年(百万米ドル) 196

表164 北米:EV充電器向け電子ポッティングコンパウンド市場、国別、2025年~2032年 (百万ドル) 196

表165 アメリカ:EV充電器向け電子ポッティングコンパウンド市場、充電器の種類別、2021~2024年(トン) 197

表166 アメリカ:EV充電器向け電子ポッティングコンパウンド市場、充電器の種類別、2025~2032年(トン) 197

表167 アメリカ:EV充電器向け電子ポッティングコンパウンド市場、充電器の種類別、2021年~2024年(百万ドル) 197

表168 アメリカ:EV充電器向け電子ポッティングコンパウンド市場、充電器の種類別、2025年~2032年(百万ドル) 198

表169 カナダ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年 (トン) 198

表170 カナダ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年 (トン) 199

表171 カナダ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021

–2024年(百万米ドル) 199

表172 カナダ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025–2032年 (百万米ドル) 199

表173 メキシコ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021–2024年(トン) 200

表174 メキシコ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(トン) 200

表175 メキシコ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(百万米ドル) 200

表176 メキシコ:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 201

表177 その他の地域:EV充電器向け電子ポッティングコンパウンド市場

国別、2021年~2024年(トン) 202

表178 その他の地域:EV充電器向け電子ポッティングコンパウンド市場

国別、2025年~2032年(トン) 202

表179 その他の地域:EV充電器向け電子ポッティングコンパウンド市場

国別、2021年~2024年(百万米ドル) 202

表180 その他の地域:EV充電器向け電子ポッティングコンパウンド市場

EV充電器向け、国別、2025年~2032年(百万米ドル) 202

表181 ブラジル:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年 (トン) 203

表182 ブラジル:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年

(トン) 203

表183 ブラジル:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年 (百万米ドル) 204

表184 ブラジル: EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 204

表185 アラブ首長国連邦:EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(トン) 205

表186

UAE:EV充電器向け電子ポッティングコンパウンド市場、充電器の種類別、2025年~2032年(トン)

205

表187 アラブ首長国連邦(UAE):電気自動車(EV)充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2021年~2024年(百万米ドル) 205

表188 アラブ首長国連邦(UAE):EV充電器向け電子ポッティングコンパウンド市場、

充電器の種類別、2025年~2032年(百万米ドル) 205

表189 主要プレイヤー戦略/勝つための権利、2021年~2026年 207

表190 上位5社の市場シェア分析、2025年 208

表191 EV充電器向け電子ポッティングコンパウンド市場:

地域別展開状況、2026年 217

表192 EV充電器向け電子ポッティングコンパウンド市場:

充電器の種類別分布状況、2026年 217

表193 EV充電器向け電子ポッティングコンパウンド市場:

材料の種類別分布状況、2026年 218

表194 EV充電器向け電子ポッティングコンパウンド市場:

設置種類別市場規模、2026年 218

表195 EV充電器向け電子ポッティングコンパウンド市場:

主要スタートアップ/中小企業リスト 221

表196 EV充電器向け電子ポッティングコンパウンド市場:

主要スタートアップ/中小企業における競争力ベンチマーク 221

表197 EV充電器向け電子ポッティングコンパウンド市場:

製品発売状況(2021年1月~2026年2月) 222

表198 EV充電器向け電子ポッティングコンパウンド市場:取引

表227 エポキシ樹脂等:提供製品 248

表228 RAMPF:会社概要 250

表229 RAMPF:提供製品 250

表230 RAMPF:事業拡大 251

表 231 RAMPF:その他の展開 251

表 232 KISLING:会社概要 252

表 233 KISLING:提供製品 252

表 234 キスリング:取引実績 253

表 235 シーカ・オートモーティブ:会社概要 254

表 236 シーカ・オートモーティブ:提供製品 254

※参考情報

電気自動車充電器用電子ポッティングコンパウンドは、主に電子機器を保護するために用いられる化合物です。特に電気自動車の充電器においては、外部環境からの影響を最小限に抑えるために欠かせない材料です。このコンパウンドは、部品の耐久性を向上させ、不具合の発生を防ぐ役割があります。

電子ポッティングコンパウンドは、大きく分けてエポキシ樹脂系、シリコーン系、ポリウレタン系の3種類があります。エポキシ樹脂系は、高い機械的強度と耐熱性を持ち、特に厳しい環境条件下での使用に適しています。シリコーン系は、柔軟性と耐候性に優れ、極端な温度変化にも強いため、主に屋外での使用が考慮されています。ポリウレタン系は、耐油性や耐薬品性に優れており、特定の化学物質や環境に対する耐性が求められる場面で利用されます。

一方、これらのポッティングコンパウンドの用途は多岐にわたります。電気自動車充電器の内部コンポーネントを密封し、水分や塵、振動から保護するほか、絶縁性を確保する役割も持っています。このため、熱伝導性や電気絶縁性が求められ、特に高電圧の機器においては、短絡や過熱のリスクを軽減するために重要な材料となります。また、特に電気自動車では、急速充電技術の進展により発生する高温に対する耐性も求められます。

関連技術として、ポッティングプロセス自体の技術進化も挙げられます。例えば、真空脱泡技術を用いることで、ポッティング材料中の空気を取り除き、気泡の発生を防ぐことができます。これにより、より一層の信頼性と耐久性を確保することが可能です。また、オートメーション化やロボット技術の導入により、ポッティングの精度を向上させることも重要な方向性の一つです。

さらに、近年では環境に優しいポッティングコンパウンドの開発も進んでいます。従来の材料が持つ有害な成分を排除したり、生分解性のある材料を使用することで、環境への負荷を低減することを目指しています。このような環境配慮型の材料は、持続可能な開発の観点からも重要視されており、今後の市場動向に大きな影響を与えることが予想されます。

また、電気自動車産業の成長に伴い、ポッティングコンパウンドの市場も拡大しています。充電インフラの整備が進む中で、より高性能で耐久性のあるポッティング材料の需要が増加しており、特定のニーズに応じたカスタマイズも進んでいます。これに比例して、材料開発や製造プロセスの効率化も研究されています。

さらに、ポッティングコンパウンドは電気自動車に限らず、通信機器や医療機器、航空宇宙産業など、さまざまな分野での利用が広がっています。これらの業界でも同様に、高い耐久性や信頼性が求められており、それぞれの用途に適した材料の開発が進められています。

このように、電気自動車充電器用の電子ポッティングコンパウンドは、単なる保護材料にとどまらず、関連技術や環境問題への配慮と共に発展を続けています。今後、さらなる技術革新が期待されており、電気自動車の進化に重要な要素として位置づけられることでしょう。また、業界全体の持続可能な発展を促進するための取り組みもますます重要になっていくと考えられます。 |