主要市場動向とインサイト

- 2025年、アジア太平洋地域は半導体製造装置業界で最大の収益シェア69.0%を占め、主導的立場にあった。

- 米国の半導体製造装置業界は、2026年から2033年にかけて6.5%という大幅なCAGRで成長すると予想される。

- プロセス別では、フロントエンドセグメントが2026年から2033年にかけて収益面で8.6%というかなりのCAGRで成長すると予想される。

- 次元別では、3Dセグメントが2026年から2033年にかけて収益ベースで10.7%というかなりのCAGRで成長すると予測される。

- 用途別では、半導体製造工場/ファウンドリセグメントが2026年から2033年にかけて収益ベースで9.2%というかなりのCAGRで成長すると予測される。

市場規模と予測

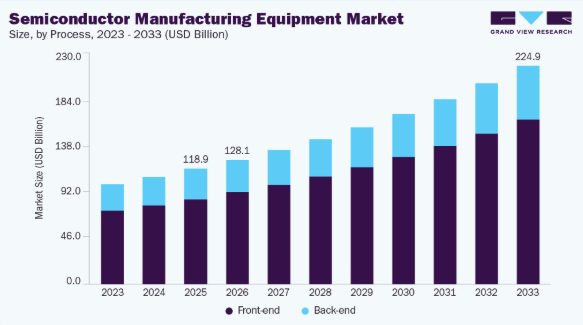

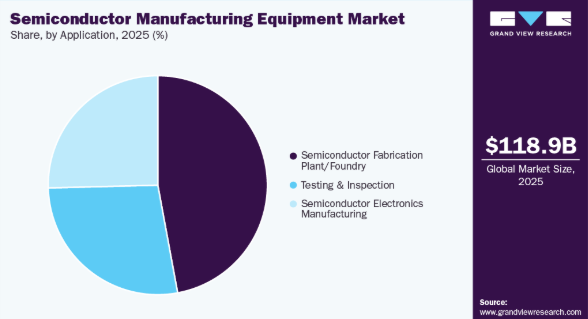

- 2025年市場規模:1,188億8,000万米ドル

- 2033年予測市場規模:2,249億3,000万米ドル

- CAGR(2026-2033年):8.4%

- アジア太平洋地域:2025年における最大市場

さらに、半導体製造装置産業の成長は、クラウド技術の進化、5Gネットワークの開発、コネクテッドカーへの需要増加によって支えられています。これらの進歩には、ますます複雑で強力な半導体部品が必要であり、最先端の製造技術への投資を促進しています。加えて、AIおよびIoTアプリケーションの拡大は、高性能チップへの需要を継続的に刺激し、先進的な製造装置の必要性をさらに高めています。

市場集中度と特性

世界の半導体製造装置業界は中程度から高度に集中しており、少数の主要企業が世界市場で大きなシェアを占めている。これらの企業は、専門的な装置プロバイダーや部品サプライヤーのネットワークと並行して事業を展開しており、その多くは半導体バリューチェーン全体においてニッチな役割を担っている。この市場は、技術の複雑さ、資本集約度、そして大規模な研究開発投資の必要性によって引き起こされる参入障壁の高さが特徴である。

半導体製造装置の革新は急速に進んでおり、微細化、高性能化、高エネルギー効率化の追求が原動力となっている。装置メーカーは先進リソグラフィ技術、精密計測技術、高度なプロセス制御技術の導入に向け、研究開発に多額の投資を行っている。こうした絶え間ない技術革新の流れが競争水準を高く維持しており、結果として技術リーダーシップが市場における中核的な差別化要因であり続けている。

EU、EPA、地方環境当局などの組織による規制圧力は、有害排出物の監視、大気質、安全基準への準拠に重点を置き、市場を大きく形作っている。世界各国政府が汚染緩和と公衆衛生保護のためより厳格な措置を導入する中、企業は競争力を維持するためにこれらの規制への準拠が必須となっている。産業が環境影響への意識を高めるにつれ、規制順守を支援する環境に優しいガス検知技術への需要が、特に製造、医療、エネルギーなどの分野で増加している。

エンドユーザー需要は、世界のチップ生産を支配する少数の大手ファウンドリとIDM(垂直統合型半導体メーカー)に集中している。彼らの大規模な設備投資サイクルが、装置発注のペースを決定することが多い。これらのプレイヤーが先進ノードとウェハー生産量の増加に注力する中、装置サプライヤーは彼らのロードマップに緊密に連携する必要がある。この集中化により、顧客関係は戦略的かつ極めて競争の激しいものとなっている。

成長要因、機会、制約

成長は、AI、5G、自動車エレクトロニクス、データセンターで使用される先進チップへの需要増加によって牽引されている。継続的なノード移行にはより高度な装置が必要であり、リソグラフィー、エッチング、成膜、計測分野全体での支出を押し上げている。各国政府も国内サプライチェーン強化のため新ファブへの資金提供を進めている。これらの要因が相まって、装置受注は上昇傾向を維持している。

新興地域が新たな製造エコシステムに投資し、IoT、パワーデバイス、民生用電子機器向け成熟ノードの生産能力が拡大するにつれ、機会は広がっている。ヘテロジニアス統合と先進パッケージング技術の進歩が新たな装置要件を生み出している。サプライチェーンの地域化は、特定分野で新規装置サプライヤーの参入余地を生み出している。こうした動向により、企業は高成長ニッチ市場への参入が可能となる。

市場成長は、高い資本コストと複雑な技術開発サイクルによる制約に直面しており、参入は少数の有力企業に限定される。輸出規制や地政学的緊張はプロジェクト遅延や先進装置へのアクセス制限を招く。サプライチェーンのボトルネックはスケジュールにさらなる圧力を加える。こうした課題は、堅調な需要基盤にもかかわらず、拡大ペースを鈍化させることが多い。

プロセスインサイト

2025年時点で、半導体製造装置の収益シェアの73.8%を占めるフロントエンドプロセスが市場を牽引した。この優位性は、GPU、CPU、IoTデバイス、高性能コンピューティング(HPC)などの用途で使用される先進的な半導体の複雑性と性能要件の増大に起因する。フロントエンド分野は、精度と技術的進歩が最優先されるウェハー製造、リソグラフィー、エッチング、成膜などの重要工程をカバーする。

バックエンド分野は、2026年から2033年にかけて収益ベースで7.6%という高いCAGRで成長すると予測される。バックエンド分野は、高度なパッケージング、3D積層、ヘテロジニアス統合への需要増加を背景に、2033年まで顕著な成長が見込まれています。チップメーカーが歩留まりの向上、コスト削減、フォームファクターの小型化を目指す中、組立、テスト、バーンインなどのバックエンドプロセスは急速に進化しています。チップレットアーキテクチャ、ファンアウトウェーハレベルパッケージング(FOWLP)、システムインパッケージ(SiP)における革新が、専門的なバックエンド装置への新たな投資を促している。

ディメンションインサイト

2.5Dセグメントは市場を支配し、コンパクトなフォームファクターを維持しながら性能を向上させる能力により、2025年には全体の収益シェアの38.9%を占めた。この技術は単一インターポーザ上で複数の半導体ダイ間を高帯域幅で接続可能とし、AI、高性能コンピューティング、データセンターなどの用途に最適である。従来の2Dスケーリングが限界に達する中、2.5Dパッケージングは特殊チップを単一パッケージに統合するチップレットベースアーキテクチャをサポートすることで、効率向上と製造複雑性の低減を実現するコスト効率の高い解決策を提供する。

3D分野は、2026年から2033年にかけて収益ベースで10.7%という高いCAGRで成長すると予測されている。3D分野は、半導体ダイを複数層に積層する能力により、高性能化、機能強化、スペース要件の削減を実現できることから、市場で大きな注目を集めている。この技術は高速データ転送と優れた電力効率を実現し、高性能コンピューティング、AI、データセンター用途に最適です。

アプリケーション別インサイト

アプリケーション別では、半導体製造工場/ファウンドリセグメントが市場をリードし、2025年に47.1%の収益シェアを占めました。この成長は主に、予測期間を通じた産業製造の拡大に起因します。世界人口の増加に伴い、スマートフォン、ノートパソコン、ウェアラブル機器、スマートホーム製品などの民生用電子機器に対する需要が高まっています。この需要の増加に伴い、高度な半導体製造装置の必要性が大幅に拡大すると予想され、半導体製造工場/ファウンドリセグメントの拡大をさらに促進する見込みです。

半導体電子機器製造セグメントは、2026年から2033年にかけて収益ベースで7.8%という高いCAGRで成長すると予測されています。半導体電子機器製造サブセグメントは、人工知能(AI)、高帯域幅メモリ(HBM)、集積回路(IC)技術の進歩に牽引され、予測期間中に著しい成長を遂げると予測される。ウエハー製造装置および先進的パッケージング技術への投資も、同セグメントの持続的な成長を支えている。

地域別インサイト

北米の半導体製造装置産業は、大規模ファブ建設とオンショアリング政策による装置需要の増加を受け、予測期間中に6.6%のCAGRで成長すると見込まれる。国内チップ製造強化を目的とした優遇措置が、先進ロジックファブおよび研究開発インフラへの投資を促進している。主要装置サプライヤーの存在も地域エコシステムの拡大を支えており、これらの要因が相まって、同地域の新規装置導入シェアを着実に押し上げている。

米国半導体製造装置市場の動向

米国半導体製造装置業界は、先進ノード工場への大規模投資と国内チップ生産を支援する強力な連邦政府の優遇策により、2025年に北米地域を支配した。主要ファウンドリとIDMは、サプライチェーンリスクを軽減し重要技術を国内に呼び込むため、生産能力を拡大している。主要装置サプライヤーの存在が、同国のエコシステムをさらに強化している。その結果、地域内の装置需要の大半は米国に集中している。

カナダの半導体製造装置産業は、研究主導の取り組みと対象を絞った優遇措置を通じて半導体バリューチェーンを構築することで成長している。複合半導体、フォトニクス、パッケージング技術への投資により、装置需要は徐々に増加している。大学、スタートアップ、グローバル企業間の連携が能力開発の加速に寄与している。こうした取り組みにより、カナダは市場の専門分野において台頭するプレイヤーとしての地位を確立しつつある。

アジア太平洋半導体製造装置市場の動向

アジア太平洋地域の半導体製造装置産業は、台湾、韓国、中国、日本などの国々における集積した製造エコシステム、強力な政府インセンティブ、継続的な生産能力拡大により、2025年に世界市場をリードし69.0%のシェアを占めた。主要ファウンドリは先進ノードへの投資を継続しており、これによりリソグラフィ、エッチング、成膜装置への需要は高水準を維持している。同地域は成熟したサプライチェーンと熟練労働力にも恵まれ、迅速な規模拡大を支えている。全体として、成熟技術と先端技術の両分野における半導体生産の中核拠点であり続けている。

中国半導体製造装置市場は、積極的なファブ拡張と国内チップ製造への強力な政府支援により、2025年にアジア太平洋地域を支配した。メモリ、ファウンドリ、成熟ノード生産分野における大規模投資が、引き続き多額の装置購入を牽引している。現地装置メーカーの台頭も国内調達を後押ししている。これらの要因が相まって、中国は地域装置需要の中心地であり続けている。

インドの半導体製造装置産業は、新たな半導体政策・優遇措置・大規模製造拠点の発表により、同国が世界の製造拠点として台頭する中で成長している。政府プログラムはファブ、ATMPユニット、設計連携イニシアチブへの投資を促進。グローバル装置サプライヤーとの提携が初期段階の技術力構築を支援している。この勢いは、インドのフロントエンド・バックエンド両設備への需要を着実に増加させている。

欧州半導体製造装置市場の動向

欧州半導体製造装置産業は着実な成長を遂げており、自動車産業の半導体依存度高まりを背景にドイツが主導的役割を担っている。研究開発への投資と地域内半導体生産拡大に向けた政府の取り組みが成長を牽引し続けると予想されるが、そのペースは北米やアジアに比べて緩やかとなる可能性がある。

ドイツの半導体製造装置産業は、強固な産業基盤、自動車・パワー半導体工場への大規模投資、政府の支援策により欧州市場を支配している。同国は主要チップメーカーを引き続き誘致し、EVや産業用途向け生産能力を拡大中だ。成熟したエンジニアリングエコシステムとサプライヤーネットワークも装置需要を後押ししている。結果として、ドイツは同地域における装置購入の主要推進力であり続けている。

英国の半導体製造装置産業は、化合物半導体、フォトニクス、先進パッケージング技術における地位強化に伴い成長している。政府支援のイノベーションプログラムや研究機関との連携が製造能力拡大に寄与している。グローバル企業からの関心高まりが、ニッチで高付加価値分野への投資をさらに促進している。こうした動向により、英国における特殊半導体装置の需要が徐々に増加している。

ラテンアメリカ半導体製造装置市場の動向

ラテンアメリカの半導体製造装置産業は成長の初期段階にあるものの、民生用電子機器やモバイル機器の需要増加により有望視されている。ブラジルなどの国々は現地製造能力の開発に注力しており、インフラや投資といった課題はあるものの、業界の成熟に伴い成長が見込まれる。

ブラジルでは、国内電子機器製造の拡大とハイテクサプライチェーン強化への投資が進み、半導体製造装置産業が成長している。政府の優遇措置や官民連携プログラムにより、チップパッケージングやテスト活動を含む能力向上が促進されている。グローバル技術パートナーとの連携も技術専門性の向上に寄与している。こうした取り組みがブラジルの半導体製造装置需要を徐々に高めている。

中東・アフリカ半導体製造装置市場動向

中東・アフリカの半導体製造装置産業は、技術進歩と通信・自動車分野における電子機器需要の増加を背景に緩やかな成長を遂げている。他地域に比べ市場規模は比較的小さいものの、イスラエルやUAEなどの国々におけるインフラ投資や技術イニシアチブが長期的な成長見通しを育んでいる。

イスラエルの半導体製造装置産業は、先進的なチップ設計への強力な投資、新興の製造プロジェクト、現地研究開発能力の拡大により成長している。政府プログラムとグローバルパートナーシップが企業の製造関連活動の拡大を促進している。同国のエレクトロニクスおよび防衛技術における深い専門知識が、特殊ツールの採用拡大を支えている。これらの要因により、地域内におけるイスラエルの装置需要は着実に増加している。

主要半導体製造装置企業の動向

市場で活動する主要企業には、アプライド マテリアルズ社やASMLなどが含まれる。

- アプライド マテリアルズ社は、材料およびエンジニアリングソリューションを専門とする半導体製造装置の主要プロバイダーです。同社は、ウエハー製造、ディスプレイ、太陽電池産業で使用される幅広いシステムを提供しています。アプライド マテリアルズは、成膜、エッチング、計測技術における革新で知られています。

- ASMLは、半導体装置製造市場における主要企業であり、チップ製造に使用される先進的なフォトリソグラフィシステムで知られています。同社は極端紫外線(EUV)リソグラフィ技術に特化し、より小型で高性能な半導体デバイスの製造を可能にしています。ASMLは世界中の主要半導体メーカーにとって不可欠なサプライヤーです。

主要半導体製造装置企業:

以下は半導体製造装置市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

Applied Materials Inc.

Lam Research Corporation

KLA Corporation

ASML

Tokyo Electron Limited

Advantest Corporation

SCREEN Semiconductor Solutions Co., Ltd.

Cohu, Inc.

ACM Research Inc.

Nordson Corporation

Tokyo Seimitsu Co., Ltd.

EV Group (EVG)

Modutek Corporation

Dainippon Screen Group

Ferrotec Holdings Corporation

最近の動向

- 2024年6月、ASMLは次世代ハイパーNA EUVリソグラフィ装置のロードマップを発表し、2030年頃に開口数(NA)0.75を目標としている。これにより、現在のNA0.55のハイNA EUVシステムをはるかに超える、約0.2nm(2オングストローム)スケールまでの半導体パターニングが可能となる。この進歩により、より微細なトランジスタ構造とチップ高密度化が実現され、ムーアの法則がさらに10年延長される可能性がある。

- 2024年12月、KLAコーポレーションはIC基板製品ポートフォリオを更新し、接続性向上に焦点を当てた先進的半導体パッケージングを強化した。Corusダイレクトイメージングプラットフォーム、Serenaリソグラフィシステム、AIベース欠陥検出機能を備えたLumina検査システムといった主要イノベーションは、歩留まりと製造効率の最適化を目的としている。これらのソリューションは、微細化や新素材といった進化するパッケージング要求に対応する統合技術を提供することで、特にパッケージングとテストにおけるバックエンドプロセスと連携する。

グローバル半導体製造装置市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供し、グローバル、地域、国レベルでの収益成長を予測します。Grand View Research, Inc.は、本調査において、プロセス、寸法、用途、地域に基づいてグローバル半導体製造装置市場レポートをセグメント化しています:

- プロセス別展望(収益、10億米ドル、2021年~2033年)

- フロントエンド

- 成膜

- ALD(原子層堆積)

- CVD(化学気相成長)

- その他

- リソグラフィ

- DUV

- EUV

- エッチング

- プラズマエッチングシステム

- ガス化学エッチングシステム

- 洗浄

- 単一ウェーハ洗浄システム

- スクラバーシステム

- 単一ウェーハ低温洗浄システム

- バッチスプレー洗浄システム

- その他

- テスト

- マルチセルテストシステム

- ウェーハ/ダイシングフレームプローバー

- その他

- 成膜

- バックエンド

- パッケージング

- テスト

- フロントエンド

- 寸法別見通し(収益、10億米ドル、2021年~2033年)

- 2D

- 2.5D

- 3D

- アプリケーション別見通し(収益、10億米ドル、2021年~2033年)

- 半導体電子機器製造

- 半導体製造工場/ファウンドリ

- テスト・検査

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- スペイン

- オランダ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- 台湾

- 中南米

- ブラジル

- 中東・アフリカ

- イスラエル

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 調査方法論

1.4 情報調達

1.4.1 情報分析

1.4.2 市場構築とデータ可視化

1.4.3 データ検証と公開

1.5 調査範囲と前提条件

1.5.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境概観

第3章 半導体製造装置市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.2. 浸透率及び成長見込みのマッピング

3.3. バリューチェーン分析

3.4. 技術概要

3.5. 規制枠組み

3.6. 市場ダイナミクス

3.6.1. 市場推進要因分析

3.6.2. 市場抑制要因分析

3.6.3. 市場機会分析

3.6.4. 市場課題

3.7. 経済的メガトレンド分析

3.8. 業界分析ツール

3.8.1. ポーターの分析

3.8.2. マクロ経済分析

3.9. 流通チャネル分析

3.10. ベンダーマトリックス

3.10.1. 主要原材料サプライヤー一覧

3.10.2. 主要メーカー一覧

3.10.3. 主要ディストリビューター一覧

第4章 半導体製造装置市場:プロセス予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 半導体製造装置市場:プロセス動向分析、2025年及び2033年(10億米ドル)

4.3. フロントエンド

4.3.1. 市場推定値と予測、2021年~2033年(10億米ドル)

4.3.1.1. 堆積

4.3.1.1.1. 市場規模と予測、2021年~2033年(10億米ドル)

4.3.1.1.1.1. ALD(原子層堆積)

4.3.1.1.1.1.1. 市場規模と予測、2021年~2033年(10億米ドル)

4.3.1.1.1.2. CVD(化学気相成長)

4.3.1.1.1.2.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.1.1.3. その他

4.3.1.1.1.3.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.2. リソグラフィー

4.3.1.2.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.2.1.1. DUV

4.3.1.2.1.1.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.2.1.2. EUV

4.3.1.2.1.2.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.3. エッチング

4.3.1.3.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.3.1.1. プラズマエッチングシステム

4.3.1.3.1.1.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.3.1.2. ガス化学エッチングシステム

4.3.1.3.1.2.1. 市場規模と予測、2021年~2033年(10億米ドル)

4.3.1.4. 洗浄

4.3.1.4.1. 市場規模と予測、2021年~2033年(10億米ドル)

4.3.1.4.1.1. 単一ウェーハ洗浄システム

4.3.1.4.1.1.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.4.1.2. スクラバーシステム

4.3.1.4.1.2.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.4.1.3. 単一ウェーハ低温洗浄システム

4.3.1.4.1.3.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.4.1.4. バッチ式スプレー洗浄システム

4.3.1.4.1.4.1. 市場規模と予測、2021年~2033年(10億米ドル)

4.3.1.4.1.5. その他

4.3.1.4.1.5.1. 市場規模と予測、2021年~2033年(10億米ドル)

4.3.1.5. 試験

4.3.1.5.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.5.1.1. マルチセルテストシステム

4.3.1.5.1.1.1. 市場規模予測(2021年~2033年、10億米ドル)

4.3.1.5.1.2. ウェーハ/ダイシングフレームプローバー

4.3.1.5.1.2.1. 市場規模予測(2021年~2033年) (10億米ドル)

4.3.1.5.1.3. その他

4.3.1.5.1.3.1. 市場規模予測(2021年~2033年、10億米ドル)

4.4. バックエンド

4.4.1. 市場規模予測(2021年~2033年、10億米ドル)

4.4.1.1. パッケージング

4.4.1.1.1. 市場推定値と予測、2021年~2033年(10億米ドル)

4.4.1.2. テスト

4.4.1.2.1. 市場推定値と予測、2021年~2033年(10億米ドル)

第5章 半導体製造装置市場:規模推定とトレンド分析

5.1 セグメントダッシュボード

5.2 半導体製造装置市場:規模推移分析、2025年及び2033年(10億米ドル)

5.3 2D

5.3.1. 市場規模予測(2021年~2033年、10億米ドル)

5.4. 2.5D

5.4.1. 市場規模推定と予測、2021年~2033年(10億米ドル)

5.5. 3D

5.5.1. 市場規模推定と予測、2021年~2033年(10億米ドル)

第6章 半導体製造装置市場:用途別規模推定と動向分析

6.1. セグメントダッシュボード

6.2. 半導体製造装置市場:用途別動向分析、2025年及び2033年(10億米ドル)

6.3. 半導体電子機器製造

6.3.1. 市場規模予測(2021年~2033年、10億米ドル)

6.4. 半導体製造工場/ファウンドリ

6.4.1. 市場推定値と予測、2021年~2033年(10億米ドル)

6.5. テスト・検査

6.5.1. 市場推定値と予測、2021年~2033年 (10億米ドル)

第7章. 半導体製造装置市場:地域別推定値とトレンド分析

7.1. 半導体製造装置市場シェア(地域別)、2025年及び2033年(10億米ドル)

7.2. 北米

7.2.1. 半導体製造装置市場推定値と予測、2021年~2033年 (10億米ドル)

7.2.2. プロセス別半導体製造装置市場予測と推定、2021年~2033年 (10億米ドル)

7.2.3. 用途別半導体製造装置市場予測と推定、2021年~2033年 (10億米ドル)

7.2.4. 半導体製造装置市場規模予測(寸法別)、2021年~2033年 (10億米ドル)

7.2.5. 米国

7.2.5.1. 半導体製造装置市場規模予測(2021年~2033年)(10億米ドル)

7.2.5.2. 半導体製造装置市場規模予測(プロセス別、2021年~2033年)(10億米ドル)

7.2.5.3. 用途別半導体製造装置市場規模予測(2021年~2033年)(10億米ドル)

7.2.5.4. 規模別半導体製造装置市場規模予測(2021年~2033年)

(10億米ドル)

7.2.6. カナダ

7.2.6.1. 半導体製造装置市場規模予測(2021年~2033年)(10億米ドル)

7.2.6. 2. プロセス別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.2.6.3. 用途別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.2.6.4. 半導体製造装置市場規模予測(2021年~2033年、単位:10億米ドル)

7.2.7. メキシコ

7.2.7.1. 半導体製造装置市場規模予測(2021年~2033年、単位:10億米ドル)

7.2.7.2. プロセス別半導体製造装置市場規模予測(2021-2033年、10億米ドル)

7.2.7.3. 用途別半導体製造装置市場規模予測(2021-2033年、10億米ドル)

7.2.7.4. 半導体製造装置市場規模予測(2021年~2033年、単位:10億米ドル)

7.3. 欧州

7.3. 1. 半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.2. プロセス別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.3. 用途別半導体製造装置市場規模予測(2021-2033年、10億米ドル)

7.3.4. 寸法別半導体製造装置市場規模予測(2021-2033年、10億米ドル)

7.3.5. 英国

7.3.5.1. 半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.5.2. 半導体製造装置市場規模予測(プロセス別、2021年~2033年) (10億米ドル)

7.3.5.3. 用途別半導体製造装置市場規模予測(2021年~2033年)(10億米ドル)

7.3.5.4. 寸法別半導体製造装置市場規模予測(2021年~2033年)(10億米ドル)

7.3.6. ドイツ

7.3.6.1. 半導体製造装置市場規模予測(2021年~2033年)(10億米ドル)

7.3.6.

2. プロセス別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.6.3. 用途別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.6.4. 半導体製造装置市場規模予測(2021年~2033年、単位:10億米ドル)

7.3.7. イタリア

7.3.7.1. 半導体製造装置市場規模予測(2021年~2033年、単位:10億米ドル)

7.3.7.2. プロセス別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.7.3. 用途別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.7. 4. 半導体製造装置市場規模予測(寸法別)、2021年~2033年(10億米ドル)

7.3.8. スペイン

7.3.8.1. 半導体製造装置市場規模予測、2021年~2033年(10億米ドル)

7.3.8. 2. プロセス別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.8.3. 用途別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.8.4. 半導体製造装置市場規模予測(2021年~2033年、単位:10億米ドル)

7.3.9. フランス

7.3.9.1. 半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.9.2. 半導体製造装置市場規模予測(プロセス別、2021年~2033年、10億米ドル)

7.3.9.3. 用途別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.9.4. 寸法別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.10. オランダ

7.3.10.1. 半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.3.10.2. 半導体製造装置市場規模予測(プロセス別、2021年~2033年) (10億米ドル)

7.3.10.3. 用途別半導体製造装置市場規模予測(2021年~2033年)(10億米ドル)

7.3.10.4. 半導体製造装置市場規模予測(2021年~2033年、単位:10億米ドル)

7.4. アジア太平洋地域

7.4.1. 半導体製造装置市場規模予測(2021年~2033年、単位:10億米ドル)

7.4.2. プロセス別半導体製造装置市場規模予測(2021-2033年、10億米ドル)

7.4.3. 用途別半導体製造装置市場規模予測(2021-2033年、10億米ドル)

7.4.4. 半導体製造装置市場規模予測(2021-2033年、単位:10億米ドル)

7.4.5. 中国

7.4.5.1. 半導体製造装置市場規模予測(2021-2033年、単位:10億米ドル)

7.4.5.2. プロセス別半導体製造装置市場規模予測(2021-2033年、10億米ドル)

7.4.5.3. 用途別半導体製造装置市場規模予測(2021-2033年、10億米ドル)

7.4.5.4. 半導体製造装置市場規模予測(2021年~2033年、単位:10億米ドル)

7.4.6. インド

7.4.6.1. 半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.4.6.2. 半導体製造装置市場規模予測(プロセス別、2021年~2033年、10億米ドル)

7.4.6.3. 用途別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.4.6.4. 規模別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.4.7. 日本

7.4.7.1. 半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.4.7.2. 半導体製造装置市場規模予測(プロセス別、2021年~2033年、10億米ドル)

7.4.7.3. 用途別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.4.7.4. 寸法別半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.4.8. 韓国

7.4.8.1. 半導体製造装置市場規模予測(2021年~2033年、10億米ドル)

7.4.8.2. 半導体製造装置市場規模予測(プロセス別、2021年~2033年、10億米ドル)

| ※参考情報 半導体製造装置は、半導体デバイスの製造プロセスにおいて使用される重要な機器であり、これらは集積回路やメモリー、ロジックデバイスなどの製品を作り出すために不可欠です。半導体製造は非常に高度なプロセスであり、数多くの工程と装置が関与しています。これにより、最小の微細構造を持つデバイスが正確に製造されることが可能となります。 半導体製造装置は大きく分けていくつかのカテゴリに分類されます。まずは、前工程装置と呼ばれるものです。これは、ウエハの表面にパターンを形成するための装置群であり、その中にはフォトリソグラフィ装置、エッチング装置、薄膜成長装置などが含まれます。フォトリソグラフィ装置は、光を使用してウエハに微細なパターンを印刷する役割を持ち、エッチング装置は、不要な材料を削り取ることでパターンを形成します。薄膜成長装置は、膜の堆積プロセスを担当し、特定の材料をウエハの表面に積み重ねる役割を果たします。 次に、後工程装置も存在します。後工程では、ディスパッチ装置、テスト装置、パッケージング装置などが用いられます。ディスパッチ装置は、ウエハがそれぞれの製造工程を通過する際に、適切に整理された状態で移動させるためのものです。また、テスト装置は、製造されたチップの性能を評価し、品質管理を行うための装置です。パッケージング装置は、製造された半導体デバイスを保護するために封止する役割を担っています。 用途としては、半導体製造装置は主に電子機器や通信機器、自動車、医療機器など、様々な産業で利用されています。特に、スマートフォンやパソコンなどのコンシューマー製品、データセンター向けのプロセッサ、IoT機器など、高度な計算能力を必要とする製品において重要な役割を果たしています。これにより、半導体製造装置は多岐にわたる産業の基盤を支える要素となっています。 関連技術については、半導体製造装置が進化する中で、様々な先端技術が取り入れられています。例えば、極紫外線(EUV)リソグラフィは、高度な微細化を実現するための新しい技術であり、より小さなパターンを形成することが可能です。 また、AIを活用した製造プロセスの最適化も注目されています。プロセスの実行データを解析することで、リアルタイムに問題を発見し、迅速に対策を講じることができます。これにより、品質の向上や生産効率の改善が実現されます。 さらに、環境への配慮も重要なテーマです。半導体製造プロセスは多くの化学薬品を使用するため、環境負荷を低減するための技術開発が進められています。サステナビリティに対応した製造プロセスの確立は、今後の業界においても大きな課題となるでしょう。 以上のように、半導体製造装置は、電子機器の心臓部にあたる半導体デバイスの製造を支えるために欠かせない存在です。技術の進歩とともに装置も進化し続けており、将来的にはさらなる微細化や効率化が求められていくことでしょう。これに伴い、業界全体が新たな挑戦と機会に直面し、持続可能な成長が続くことが期待されています。半導体製造装置の進化は、私たちの生活や産業構造に大きな影響を与える重要な要素であると言えます。 |