主要市場動向とインサイト

- 北米は2024年に45.47%の最大シェアで慢性創傷ケア市場を支配した。

- 2024年、北米における慢性創傷ケア市場で米国は85.24%の最大市場収益シェアを占めた。

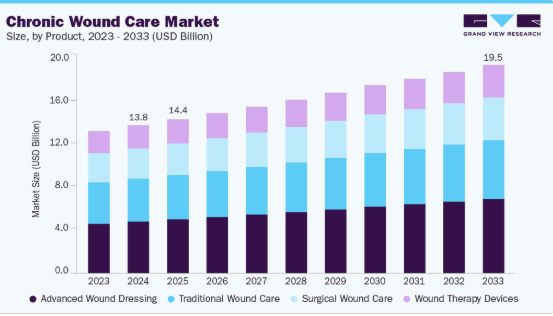

- 製品別では、先進創傷被覆材セグメントが2024年に34.95%の最大収益シェアで市場をリードした。

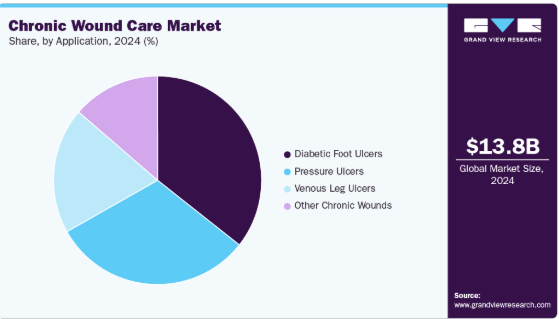

- 用途別では、糖尿病性足潰瘍セグメントが2024年に35.63%の最大収益シェアで市場をリードした。

- 最終用途別では、2024年に病院セグメントが45.41%の最大収益シェアで市場をリードした。

市場規模と予測

2024年市場規模:138億米ドル

2033年予測市場規模:195億米ドル

CAGR(2025-2033年):4.11%

- 北米:2024年における最大市場

先進的ドレッシング材、NPWTシステム、感染管理技術の採用が、専門創傷治療センターや在宅ケアサービスへの投資拡大と相まって、市場成長をさらに加速させている。全米農村医療協会が2025年11月に発表した記事によると、糖尿病性足潰瘍(DFU)は重要アクセス病院(CAH)に大きな負担を強いている。3,840万人のアメリカ人が糖尿病を患い、特に地方地域での罹患率が高いことから、DFUは入院・救急受診・創傷ケア需要を増加させている。これによりCAHの臨床業務負荷・資源圧迫・運営コストが増大する。同記事は、体系的な創傷ケアプログラムと定期的な足病検査が合併症を軽減し患者定着率を向上させると強調している。

慢性創傷ケア市場は、長期化する潰瘍を抱える患者数の増加と関連治療費によって牽引されている。慢性創傷の臨床的・経済的負担の増大は、同市場の成長を継続的に促進する主要因である。2025年『Advances in Wound Care』誌掲載論文によれば、米国では推定1,050万人のメディケア受給者が慢性創傷の影響を受けており、継続的治療に対する膨大な需要を生み出している。同誌は、治癒遅延性潰瘍、合併症、再入院によりメディケアが年間数百億ドルを支出していると報告している。高齢化が進み、糖尿病、肥満、血管疾患が増加する中、支払者と医療提供者は先進的な創傷ケアソリューションへの投資を余儀なくされ、長期的な市場成長が持続している。

医療提供者が治癒促進・感染制御・通院時間短縮を実現する製品を求める中、技術革新は慢性創傷ケア市場の核心的推進力となっている。学術誌『Gels』2025年掲載論文によれば、創傷被覆材(特にハイドロゲル、フォーム、抗菌被覆材)の近年の進歩が慢性創傷管理を著しく改善している。同論文は、刺激応答性ハイドロゲルと抗菌剤・ナノ材料の組み合わせが創傷治癒効果を高め、感染リスクを低減し治癒期間を短縮していると報告。こうした革新技術が先進的創傷ケアソリューションへの需要拡大を支え、市場成長の可能性を強化している。

また、専門創傷ケアセンターの拡充や統合ケアモデルの導入により、より多くの患者が体系化された慢性創傷治療経路に組み込まれることも市場を牽引している。2024年1月、コチのアムリタ病院は慢性・非治癒性創傷を多職種連携で管理する先進創傷ケアサービスを開始。2025年4月にはイタリアのグルッポ・サンドナートが病院間連携による慢性創傷治療システム「創傷ケアネットワーク」を構築。こうした取り組みは診断・紹介・先進製品の使用を増加させ、慢性創傷ケア市場における継続的需要を強化している。

市場の集中と特性

慢性創傷ケア市場は、糖尿病性足潰瘍、褥瘡、静脈性下肢潰瘍など長期化する創傷の負担増大と、治癒促進・合併症軽減を支援する先進的ソリューションへの需要拡大に牽引されている。エビデンスに基づく創傷ケアプロトコルの採用増加に加え、先進的ドレッシングやデバイスベース療法の利用拡大が市場成長を強化している。医療システムは、外来診療所、病院、在宅医療環境全体における感染予防、患者安全、長期的な治療成果の向上に広く焦点を当て、現代的な創傷ケアインフラとデジタルモニタリングツールへの投資を進めている。

慢性創傷ケア市場は、ドレッシング材、生物活性療法、デバイスベースの創傷治癒システムにおける継続的な進歩に牽引され、高いレベルの革新性を示している。フォーム、ハイドロゲル、アルギネート、コラーゲンドレッシングにおける新製剤は、湿潤管理、滲出液処理、感染予防を改善している。陰圧創傷療法、酸素ベースの治癒システム、電気刺激といった領域でも革新が進み、組織再生を促進している。市場ではデジタルモニタリングツール、自動化治療システム、スマート創傷ケアプラットフォームの採用が拡大しており、技術を活用した慢性創傷管理への広範な移行を反映している。

慢性創傷ケア市場では、製品ポートフォリオの拡大と新生児ケア技術の強化を主目的とした、適度なレベルの合併・買収が観測されている。大手医療機器企業が革新的なスタートアップを買収するといった戦略的買収は、先進的なカテーテル保護および感染予防ソリューションの統合に焦点を当てている。例えば2025年11月、ソルベンタムはアセラ・サージカルを現金7億2500万ドル+最大1億2500万ドルの条件付き支払いで買収する最終合意を締結した。複雑な創傷向けの合成治療材料に特化した非公開バイオサイエンス企業であるAceraは、2025年に約9000万米ドルの売上を見込んでいる。この買収によりSolventumは先進創傷ケア製品群を拡充し、合成組織マトリックス分野への参入を加速させる。こうした連携は市場での存在感を強化し、創傷ケア市場におけるイノベーションを加速させている。

規制政策は、製品安全性・臨床性能・品質基準を定義することで慢性創傷ケア市場に重大な影響を及ぼす。米国FDA、欧州EMA、英国MHRAなどの規制機関は、先進的ドレッシング材、NPWT(陰圧創傷治療)装置、酸素ベースシステム、生物学的創傷製品に対し厳格な試験を要求しており、承認スケジュールや開発コストに影響を与えている。FDAによる抗菌ドレッシングの監視強化、実臨床データに基づくガイダンス、医療機器分類規則の更新といった最近の取り組みは、より安全な創傷治療技術を保証する一方で、コンプライアンス要求を増加させ、市場参入とイノベーション戦略を形作っている。

慢性創傷ケア市場は、予算制約のある環境で先進ドレッシングの代わりに使用されることが多い、従来のガーゼ、綿ドレッシング、外用軟膏などの低コスト代替品との競争に直面している。荷重分散装置、圧迫衣類、治療用靴は圧迫軽減システムの代替となり得る一方、定期的なデブリードマンや抗菌洗浄といった保存的治療は、NPWT(陰圧創傷療法)、酸素療法、電気刺激装置の使用を遅らせる可能性がある。代替品は存在するものの、複雑な慢性創傷には先進的ドレッシングとデバイスベースの治療法が依然として優先される。

慢性創傷ケア市場は中程度の集中構造を示し、先進的ドレッシング、外科用創傷製品、デバイスベース療法の分野でグローバルリーダーと中堅メーカーが競合している。確立された少数の企業が、幅広い製品ポートフォリオ、強力な流通ネットワーク、継続的な研究開発投資により大きなシェアを占めている。しかし、生体材料、再生医療、スマート創傷技術分野の新興イノベーターが着実に競争を激化させている。提携や買収による業界再編は、市場ポジションの形成と技術能力の拡大を継続的に推進している。

製品インサイト

2024年、先進創傷被覆材セグメントが慢性創傷ケア市場を牽引した。先進創傷被覆材は複雑な非治癒性創傷向けに設計された専門医療用被覆材であり、湿潤環境管理、感染制御、治癒促進環境を提供する。学術誌『Gels』の2025年レビューは、慢性創傷ケア向けハイドロゲル、フォーム、抗菌ドレッシングの著しい進歩を強調している。例えば2025年8月、深セン先進技術研究院の研究チームは、火傷や慢性創傷向けの細菌セルロースベースドレッシングを開発。迅速な止血と足場サポートを実現した。こうした革新は、従来素材に対する先進ドレッシングの市場採用を後押ししている。

外科的創傷ケア分野は予測期間中に大幅な成長が見込まれる。世界的な外科手術件数の増加と、手術部位感染(SSI)予防への注目の高まりが相まって、抗菌ドレッシングやデバイスベース閉鎖システムなどの先進術後ケア製品への需要を押し上げている。こうした成長動向は、慢性創傷ケアポートフォリオ内における同分野の重要性増大を浮き彫りにしている。

アプリケーションインサイト

2024年、糖尿病性足潰瘍セグメントは慢性創傷ケア市場を支配している。その背景には、高い有病率、重篤な合併症、糖尿病負担の増加がある。CDC(2024年)によると、3,800万人以上のアメリカ人が糖尿病を患っており、足部潰瘍や下肢合併症のリスクが高まっている。Scientific Reports誌の2024年論文は、糖尿病患者の15~25%が生涯に足部潰瘍を発症する可能性があると指摘し、先進的なドレッシング材やデバイスベース療法の必要性を強調している。入院率の上昇、切断リスク、医療費の高騰が相まって、DFU(糖尿病性足部潰瘍)に起因する市場需要は引き続き強まっている。

2025年から2033年にかけて、慢性創傷ケア市場において褥瘡セグメントが最も急速な成長率を示すと予測される。この成長は、高齢者や長期療養・急性期後ケア施設における患者の長期不動状態の増加率に支えられている。圧迫関連皮膚損傷は、先進的ドレッシング材、陰圧システム、圧迫軽減技術の必要性を促進し、医療施設に重大な臨床的・経済的負担を継続的に課している。早期介入プロトコルの日常化に伴い、先進的な褥瘡管理製品の使用は着実に増加すると予測される。

エンドユース別インサイト

2024年時点で病院セグメントが慢性創傷ケア市場を支配。病院は複雑な糖尿病性足潰瘍、褥瘡、静脈性潰瘍、術後創傷の最多症例を管理するため、慢性創傷ケア市場において最大かつ最も影響力のあるエンドユース環境であり続けている。その臨床インフラ、多職種チームへのアクセス、高度な治療を提供できる能力が、プレミアム創傷ケア製品に対する大きな需要を牽引している。最近の拡張はこの傾向を強化している。2025年10月、ユニバーシティ・ホスピタルズ・サマリタン・メディカルセンターは、高度な治療ニーズを支援するための専用創傷ケアセンターを開設した。さらに、2025年11月には、グリフィン病院が包括的な創傷プログラムによって92~97%の回復率を達成したと報告している。こうした動向は、高度なドレッシング材、陰圧システム、高気圧酸素療法への病院投資拡大を浮き彫りにしている。

在宅医療分野は、分散型ケアへの移行と遠隔創傷管理モデルの普及を背景に、慢性創傷ケア市場で最も成長が著しい最終用途カテゴリーとして台頭している。高齢化に伴う糖尿病性足潰瘍や褥瘡の有病率上昇、および支払者による低コストな在宅治療経路の選好が成長を後押ししている。在宅創傷ケアプログラムの最近の拡大と、先進的ドレッシング材や携帯型陰圧システムの普及拡大が、居住環境における製品利用を加速させ、このセグメントの上昇傾向を強化している。

地域別インサイト

北米は2024年、慢性創傷ケア市場において45.47%という最大の収益シェアを占めた。これは米国連邦機関が記録した高い臨床的・経済的負担によるものである。CMS(米国医療保険・医療サービスセンター)は、糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡(じょくそう)を含む慢性創傷をメディケア支出の主要要因と特定しており、「皮膚代替材」の支出は2019年の2億5600万米ドルから2024年には100億米ドル以上に増加すると予測されている。この膨大なコスト負担に加え、CMSが認める糖尿病・血管疾患・移動関連潰瘍の有病率の高さが相まって、米国病院および創傷ケアプログラム全体で、先進的創傷被覆材、デブリードマンツール、褥瘡予防システム、デバイスベース療法に対する持続的な需要が強化されている。

米国慢性創傷ケア市場の動向

米国慢性創傷ケア市場は、糖尿病・肥満・高齢化による負担増(これらは糖尿病性足潰瘍・静脈性下腿潰瘍・褥瘡の高発症率と強く関連)により拡大を続けている。病院による専門創傷ケアセンターや先進治療への投資増加も市場成長を後押し。CMSガイドライン・償還政策・医療品質プログラムの拡充が、全国的なエビデンスに基づく創傷管理実践の普及を促進している。

欧州慢性創傷ケア市場動向

欧州における慢性創傷ケアの需要は、各国医療システム(特に英国)の強力な臨床的負担データによって支えられている。英国政府(Gov.uk)の報告によれば、英国では220万人が慢性創傷を抱えて生活しており、国民保健サービス(NHS)に年間約53億ポンドの費用を負担させている。追加のNHSデータによると、褥瘡治療だけでも1日あたり380万ポンド以上を要し、毎年数万件の新規褥瘡が記録されている。こうした医療予算と患者転帰への圧力が、欧州全域の病院・地域医療現場における先進的ドレッシング材、陰圧創傷療法、褥瘡予防装置の導入を推進している。

英国の慢性創傷ケア市場は、糖尿病・血管疾患・加齢性慢性創傷の有病率増加に牽引されている。英国糖尿病協会(Diabetes UK)の2023-24年度データによると、英国では580万人以上が糖尿病を患っており、この人口の5~7%が毎年糖尿病性足潰瘍を発症している。また英国国立創傷ケア戦略プログラム(NWCSP)によれば、特に高齢者や長期療養施設入居者において褥瘡発生率が上昇している。政府による創傷ケア経路の標準化と回避可能な切断手術削減の取り組みが、先進的ドレッシング材、圧迫療法、創傷ケアサービスへの需要を強化している。

アジア太平洋地域の慢性創傷ケア市場動向

アジア太平洋地域では、糖尿病有病率に関するWHOのエビデンス(同地域における糖尿病性足潰瘍の主要な発生源)に支えられ、慢性創傷ケアに対する高い構造的需要が示されている。WHO西太平洋地域では、1億3100万人の成人が糖尿病を患い、26万2000人が糖尿病関連死を遂げており、糖尿病関連の足部合併症が潰瘍や切断の主要原因として明確に特定されている。中国、インド、スリランカなど糖尿病人口が増加している国々では、神経障害や血行不良の発生率が高まり、慢性創傷の形成を促進している。こうした疫学的圧力により、アジア太平洋地域全体で先進的ドレッシング材、荷重軽減製品、地域密着型創傷ケアプログラムの需要が拡大している。

中国の慢性創傷ケア市場は、国家衛生健康委員会とWHOが指摘する国内の糖尿病負担と密接に関連している。中国は世界最大級の糖尿病患者数を擁し、有病率の上昇と高齢化が進むことで神経障害や循環器関連足部合併症のリスクが高まっている。WHOは、糖尿病管理と血管健康が低下した場合、糖尿病性足潰瘍(DFU)や切断が一般的な結果となると指摘している。病院の近代化と慢性疾患プログラムの拡大に伴い、DFU、静脈性下肢潰瘍(VLU)、褥瘡(じょくそう)を管理するための先進的な創傷被覆材、圧迫軽減ソリューション、感染管理製品、機器支援型創傷療法への需要が高まっている。

ラテンアメリカにおける慢性創傷ケア市場の動向

ラテンアメリカの慢性創傷ケア市場は、糖尿病関連合併症の増加によって支えられている。ブラジルやアルゼンチンなどの国々では、神経障害や血行不良に関連する創傷が増加しており、効果的な治療ソリューションへの需要が高まっている。病院や地域ベースの創傷ケアサービスへのアクセス改善と、慢性疾患管理を目的とした政府の取り組みが相まって、先進的なドレッシング材、荷重分散装置、創傷ケア支援技術の採用が引き続き強化されている。

中東・アフリカ(MEA)慢性創傷ケア市場動向

MEA地域における慢性創傷ケア需要は、WHO東地中海地域のデータによって強く裏付けられている。同地域は世界で最も高い糖尿病有病率(成人の14%超)を記録しており、現在の患者数は約7,000万人、2045年までに1億3,500万人に達すると予測されている。WHOは、糖尿病性足部潰瘍(DFU)と切断が血糖コントロール不良と血管機能低下の主要な結果であると強調し、DFUを地域的な重大な懸念事項としている。アフリカでは、WHO関連分析により、糖尿病患者のDFU有病率は約7.2%と世界平均を上回っている。こうした疫学的圧力により、ドレッシング材、荷重分散製品、先進的な創傷ケア介入の採用が増加している。

主要慢性創傷ケア企業のインサイト

慢性創傷ケア市場は、先進的創傷被覆材、外科的創傷ケア、従来型創傷ケア、創傷治療デバイスに及ぶ。フォーム、ハイドロコロイド、フィルム、アルギン酸塩、ハイドロゲル、コラーゲンなどの先進的被覆材は、糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡における湿潤管理と治癒を支援する。縫合糸、ステープル、接着剤、シーラントなどの外科用製品は、術後ケアにおいて依然として不可欠である。NPWT(陰圧創傷療法)、酸素システム、圧迫軽減装置などの従来型創傷ケアおよびデバイスベースの治療法は、病院や在宅ケア環境において引き続き高い採用率を維持している。

主要な慢性創傷ケア企業:

以下は慢性創傷ケア市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- JOHNSON & JOHNSON

- BAXTER INTERNATIONAL

- Coloplast Corp.

- 3M

- Medline Industries, Inc.

- ConvaTec Group PLC

- Derma Sciences (Integra LifeSciences)

- Cardinal Health

- Mölnlycke Health Care AB

- Paul Hartmann AG

- Smith & Nephew PLC

最近の動向

- 2025年3月、コンバテック・グループPLCはEWMA 2025カンファレンスにおいて「史上最強の創傷ケア革新パイプライン」を発表し、次世代フォームドレッシングと抗菌剤試験を強調した。リンク

- 2025年5月、モルンリッケは非外科的創傷デブリードマン向け次世代酵素療法を専門とするメディワウンド社に1500万米ドルを投資すると発表。同社の創傷ケア戦略を支援。

- 2024年4月、スミス・アンド・ネフューは米国で家庭用慢性創傷管理に特化したRENASYS EDGE陰圧創傷療法システムを導入した。

- 2024年12月、ジョンソン・エンド・ジョンソン メドテックは世界的な外科専門家と共同で、感染や創傷開裂などの創傷合併症を含む手術部位アウトカム(SSO)の標準化分類体系を定義した。

グローバル慢性創傷ケア市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、用途、エンドユース、地域に基づいてグローバル慢性創傷ケア市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 先進創傷被覆材

- フォームドレッシング

- ハイドロコロイドドレッシング

- フィルムドレッシング

- アルギネートドレッシング

- ハイドロゲルドレッシング

- コラーゲンドレッシング

- その他ドレッシング

- 外科的創傷ケア

- 縫合糸・ステープル

- 組織接着剤・シーラント

- 抗感染ドレッシング

- 従来型創傷ケア

- 医療用テープ

- 洗浄剤

- その他

- 創傷治療デバイス

- 陰圧創傷療法

- 酸素及び高圧酸素装置

- 電気刺激装置

- 圧迫緩和装置

- その他

- 先進創傷被覆材

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下肢潰瘍

- その他の慢性創傷

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 専門クリニック

- 在宅医療

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 製品

1.1.2 用途

1.1.3 最終用途

1.1.4 地域範囲

1.1.5 推定値と予測期間

1.2 研究方法論

1.3 情報調達

1.3.1 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 エグゼクティブサマリー

2.1. 市場展望

2.2. セグメント展望

2.3. 競争環境分析

第3章 慢性創傷ケア市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 糖尿病および肥満の有病率上昇

3.2.1.2. 高齢化人口の増加

3.2.1.3. 外科手術および術後創傷発生率の増加

3.2.2. 市場抑制要因分析

3.2.2.1. 高度な創傷ケア製品および慢性創傷治療の高コスト

3.2.2.2. 新興国における診断の遅れと低い治療率

3.2.3. 市場機会分析

3.2.3.1. 自宅での慢性創傷管理の拡大

3.2.3.2. 抗菌性、生物活性、スマートドレッシングへの需要増加

3.2.4. 市場課題分析

3.2.4.1. 感染リスク、治癒遅延、製品関連不具合

3.2.4.2. 激しい競争と価格圧力

3.3. 慢性創傷ケア市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 慢性創傷ケア市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル慢性創傷ケア市場における製品動向分析

4.3. グローバル慢性創傷ケア市場規模とトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4. 先進創傷被覆材

4.4.1. 先進創傷被覆材市場規模予測(2021年~2033年、百万米ドル)

4.4.2. フォームドレッシング

4.4.2.1. フォームドレッシング市場規模予測(2021年~2033年、百万米ドル)

4.4.3. ハイドロコロイドドレッシング

4.4.3.1. ハイドロコロイドドレッシング市場規模予測(2021年~2033年、百万米ドル)

4.4.4. フィルムドレッシング

4.4.4.1. フィルムドレッシング市場規模予測(2021年~2033年、百万米ドル)

4.4.5. アルギン酸塩ドレッシング

4.4.5.1. アルギン酸塩ドレッシング市場規模予測(2021年~2033年、百万米ドル)

4.4.6. ハイドロゲルドレッシング

4.4.6.1. ハイドロゲルドレッシング市場規模予測(2021年~2033年、百万米ドル)

4.4.7. コラーゲンドレッシング

4.4.7.1. コラーゲンドレッシング市場の推定値と予測(2021年から2033年まで、百万米ドル)

4.4.8. その他のドレッシング

4.4.8.1. その他のドレッシング市場の推定値と予測(2021年から2033年まで、百万米ドル)

4.5. 外科的創傷ケア

4.5.1. 外科的創傷ケア市場の2021年から2033年までの推定値と予測(百万米ドル)

4.5.2. 縫合糸・ステープル

4.5.2.1. 縫合糸・ステープル市場の2021年から2033年までの推定値と予測(百万米ドル)

4.5.3. 組織接着剤・シーラント

4.5.3.1. 組織接着剤・シーラント市場規模予測(2021年~2033年、百万米ドル)

4.5.4. 抗感染性ドレッシング

4.5.4.1. 抗感染性ドレッシング市場規模予測(2021年~2033年、百万米ドル)

4.6. 従来型創傷ケア

4.6.1. 従来型創傷ケア市場規模予測(2021年~2033年、百万米ドル)

4.6.2. 医療用テープ

4.6.2.1. 医療用テープ市場規模予測(2021年~2033年、百万米ドル)

4.6.3. 清潔剤

4.6.3.1. 清潔剤市場規模予測(2021年~2033年、百万米ドル)

4.6.4. その他

4.6.4.1. その他市場の推定値および予測(2021年から2033年、百万米ドル)

4.7. 創傷治療デバイス

4.7.1. 創傷治療デバイスの市場推定値および予測(2021年から2033年、百万米ドル)

4.7.2. 陰圧創傷治療

4.7.2.1. 陰圧創傷療法市場の2021年から2033年までの推定値と予測(百万米ドル)

4.7.3. 酸素および高圧酸素装置

4.7.3.1. 酸素および高圧酸素装置市場の2021年から2033年までの推定値と予測(百万米ドル)

4.7.4. 電気刺激装置

4.7.4.1. 電気刺激装置市場規模予測(2021年~2033年、百万米ドル)

4.7.5. 減圧装置

4.7.5.1. 減圧装置市場規模予測(2021年~2033年、百万米ドル)

4.7.6. その他

4.7.6.1. その他市場規模予測(2021年~2033年) (百万米ドル)

第5章. 慢性創傷ケア市場:用途別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 世界の慢性創傷ケア市場における用途別動向分析

5.3. 用途別世界の慢性創傷ケア市場規模とトレンド分析、2021年から2033年(百万米ドル)

5.4. 糖尿病性足潰瘍

5.4.1. 糖尿病性足潰瘍市場規模予測(2021年~2033年、百万米ドル)

5.5. 褥瘡

5.5.1. 褥瘡市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.6. 静脈性下肢潰瘍

5.6.1. 静脈性下肢潰瘍市場規模予測(2021年~2033年、百万米ドル)

5.7. その他

5.7.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 臍帯血管カテーテル:最終用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 世界の慢性創傷ケア市場における最終用途別動向分析

6.3. 世界の慢性創傷ケア市場規模とトレンド分析(最終用途別、2021年から2033年まで、百万米ドル)

6.4. 病院

6.4.1. 病院市場規模予測(2021年~2033年、百万米ドル)

6.5. 専門クリニック

6.5.1. 専門クリニック市場規模予測(2021年~2033年、百万米ドル)

6.6. 在宅医療

6.6.1. 在宅医療市場の推定値と予測(2021年~2033年、百万米ドル)

6.7. その他

6.7.1. その他市場の推定値と予測(2021年~2033年、百万米ドル)

第7章 慢性創傷ケア市場:地域別推定値とトレンド分析

7.1. 地域別ダッシュボード

7.2. 市場規模・予測及びトレンド分析(2021年~2033年)

7.3. 北米

7.3.1. 市場規模予測(2021年~2033年)(収益、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制枠組み

7.3.2.4. 償還状況

7.3.2.5. 米国市場予測と見通し(2021年~2033年)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争状況

7.3.3.3. 規制枠組み

7.3.3.4. 償還状況

7.3.3.5. カナダ市場の見積もりと予測、2021年~2033年

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 競争環境

7.3.4.3. 規制枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. メキシコ市場予測と見通し、2021年~2033年

7.4. 欧州

7.4.1. イギリス

7.4.1.1. 主要国の動向

7.4.1.2. 競争環境

7.4.1.3. 規制枠組み

7.4.1.4. 償還シナリオ

7.4.1.5. イギリス市場の見積もりと予測、2021年~2033年

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 競争環境

7.4.2.3. 規制枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. ドイツ市場の見積もりと予測、2021年~2033年

7.4.3. フランス

7.4.3.1. 主要国の動向

7.4.3.2. 競争環境

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5.

フランス市場予測と見通し、2021年~2033年

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 競争シナリオ

7.4.4.3. 規制枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. イタリア市場予測と見通し、2021年~2033年

7.4.5. スペイン

7.4.5.1. 主要国動向

7.4.5.2. 競争環境

7.4.5.3. 規制枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. スペイン市場予測と見通し、2021年~2033年

7.4.6. デンマーク

7.4.6.1. 主要国動向

7.4.6.2. 競争環境

7.4.6.3. 規制枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. デンマーク市場予測(2021年~2033年)

7.4.7. スウェーデン

7.4.7.1. 主要国動向

7.4.7.2. 競争環境

7.4.7.3. 規制枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. スウェーデン市場推定値と予測、2021年~2033年

7.4.8. ノルウェー

7.4.8.1. 主要国の動向

7.4.8.2. 競争環境

7.4.8.3. 規制枠組み

7.4.8.4. 償還シナリオ

7.4.8.5. ノルウェー市場予測(2021-2033年)

7.5. アジア太平洋地域

7.5.1. 日本

7.5.1.1. 主要国動向

7.5.1.2. 競争シナリオ

7.5.1.3. 規制の枠組み

7.5.1.4. 償還シナリオ

7.5.1.5. 日本市場の推定および予測、2021年~2033年

7.5.2. インド

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. インド市場の見積もりと予測、2021年~2033年

7.5.3. 中国

7.5.3.1. 主要な国別動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還状況

7.5.3.5. 中国市場の見積もりと予測、2021年~2033年

7.5.4. 韓国

7.5.4.1. 主要な国別動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. 韓国市場の推定値と予測、2021年~2033年

7.5.5. オーストラリア

7.5.5.1. 主要な国別動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. 償還状況

7.5.5.5. オーストラリア市場規模予測(2021年~2033年)

7.5.6. タイ

7.5.6.1. 主要な国別動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. 償還状況

7.5.6.5. タイ市場予測と見通し、2021年~2033年

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要な国別動向

7.6.1.2. 競争状況

7.6.1.3. 規制枠組み

7.6.1.4. 償還状況

7.6.1.5. ブラジル市場規模予測(2021年~2033年)

7.6.2. アルゼンチン

7.6.2.1. 主な国別動向

7.6.2.2. 競争環境

7.6.2.3. 規制枠組み

7.6.2.4. 償還状況

7.6.2.5. アルゼンチン市場予測(2021-2033年)

7.7. 中東・アフリカ(MEA)

7.7.1. 南アフリカ

7.7.1.1. 主要な国別動向

7.7.1.2. 競争環境

7.7.1.3. 規制枠組み

7.7.1.4. 償還状況

7.7.1.5. 南アフリカ市場予測(2021年~2033年)

7.7.2. サウジアラビア

7.7.2.1. 主要な国別動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. サウジアラビア市場推定値と予測、2021年~2033年

7.7.3. アラブ首長国連邦(UAE)

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還状況

7.7.3.5. UAE市場規模予測(2021年~2033年)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還状況

7.7.4.5. クウェート市場規模予測(2021年~2033年)

第8章 競争環境

8.1. 主要市場参加者別最新動向と影響分析

8.2. 企業/競合分類

8.2.1. イノベーター

8.3. ベンダー環境

8.3.1. 主要流通業者およびチャネルパートナー一覧

8.3.2. 主要顧客

8.3.3. グローバル主要企業市場シェア分析(2024年)

8.3.4. ジョンソン・エンド・ジョンソン

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーキング

8.3.4.4. 戦略的取り組み

8.3.5. バクスター・インターナショナル

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーキング

8.3.5.4. 戦略的取り組み

8.3.6. コロプラスト社

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーキング

8.3.6.4. 戦略的取り組み

8.3.7. 3M

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーキング

8.3.7.4. 戦略的取り組み

8.3.8. メドライン・インダストリーズ社

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的取り組み

8.3.9. コンバテック・グループ PLC

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的取り組み

8.3.10. Derma Sciences (Integra LifeSciences)

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的取り組み

8.3.11. カーディナル・ヘルス

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーキング

8.3.11.4. 戦略的取り組み

8.3.12. メルンリッケ・ヘルスケアAB

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的取り組み

8.3.13. Paul Hartmann AG

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的取り組み

8.3.14. スミス・アンド・ネフュー PLC

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. 製品ベンチマーキング

8.3.14. 4. 戦略的取り組み

8.4. ヒートマップ分析/企業市場ポジション分析

8.5. 推定企業市場シェア分析(2024年)

8.6. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米慢性創傷ケア市場(国別、2021年~2033年) (百万米ドル)

表4 北米慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表5 北米慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表6 北米慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

表7 米国慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表8 米国慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表9 米国慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

表10 カナダ慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表11 カナダ慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表12 カナダ慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表13 メキシコ慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表14 メキシコ慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表15 メキシコ慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

表16 欧州慢性創傷ケア市場、国別、2021年~2033年(百万米ドル)

表17 欧州慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表18 欧州慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表19 欧州慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表20 英国慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表21 英国慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表22 イギリス慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

表23 ドイツ慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表24 ドイツ慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表25 ドイツ慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

表26 フランス慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表27 フランス慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表28 フランス慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

表29 イタリア慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表30 イタリア慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表31 イタリア慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表32 スペイン慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表33 スペイン慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表34 スペイン慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

表35 デンマーク慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表36 デンマーク慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表37 デンマーク慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

表38 スウェーデン慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表39 スウェーデン慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表40 スウェーデン慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表41 ノルウェー慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表42 ノルウェー慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表43 ノルウェー慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表44 アジア太平洋地域慢性創傷ケア市場、国別、2021年~2033年 (百万米ドル)

表45 アジア太平洋地域慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表46 アジア太平洋地域慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表48 中国慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表49 中国慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表50 中国慢性創傷ケア市場、最終用途別、2021年 – 2033年(百万米ドル)

表51 日本慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表52 日本慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表53 日本の慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表54 インドの慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表55 インド慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表56 インド慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表57 韓国慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表58 韓国慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表59 韓国慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表60 オーストラリア慢性創傷ケア市場、製品別、2021年 – 2033年(百万米ドル)

表61 オーストラリア慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表62 オーストラリア慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表63 タイ慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表64 タイ慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表65 タイ慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表66 ラテンアメリカ慢性創傷ケア市場、国別、2021年~2033年(百万米ドル)

表67 ラテンアメリカ慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表68 ラテンアメリカ慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表69 ラテンアメリカ慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表70 ブラジル慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表71 ブラジル慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表72 ブラジル慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表73 アルゼンチン慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

表74 アルゼンチン慢性創傷ケア市場、用途別、2021年~2033年(百万米ドル)

表75 アルゼンチン慢性創傷ケア市場、最終用途別、2021年~2033年(百万米ドル)

表76 中東・アフリカ慢性創傷ケア市場、国別、2021年~2033年 (百万米ドル)

表77 中東・アフリカ慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表78 中東・アフリカ慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表79 中東・アフリカ慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

表80 南アフリカ慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表81 南アフリカ慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表82 南アフリカ慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表83 サウジアラビア慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表84 サウジアラビア慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表85 サウジアラビア慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

表86 アラブ首長国連邦慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表87 アラブ首長国連邦(UAE)慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表88 アラブ首長国連邦(UAE)慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

表89 クウェート慢性創傷ケア市場、製品別、2021年~2033年 (百万米ドル)

表90 クウェート慢性創傷ケア市場、用途別、2021年~2033年 (百万米ドル)

表91 クウェート慢性創傷ケア市場、最終用途別、2021年~2033年 (百万米ドル)

図表一覧

図1 情報調達

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 慢性創傷ケア市場、市場セグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 市場機会分析(現在および将来の影響)

図10 市場課題分析(現在および将来の影響)

図11 SWOT分析(要因別:政治・法規制、経済、技術)

図12 ポーターの5つの力分析

図13 地域別市場:主なポイント

図14 世界の慢性創傷ケア市場、製品別、2021年~2033年(百万米ドル)

図15 慢性創傷ケア市場:製品動向分析

図16 慢性創傷ケア市場製品見通し:主なポイント

図17 先進創傷被覆材市場、2021年~2033年(百万米ドル)

図18 フォームドレッシング市場、2021年~2033年(百万米ドル)

図19 ハイドロコロイドドレッシング市場、2021年~2033年 (百万米ドル)

図20 フィルムドレッシング市場、2021年~2033年 (百万米ドル)

図21 アルギネートドレッシング市場、2021年~2033年 (百万米ドル)

図22 ハイドロゲルドレッシング市場、2021年~2033年 (百万米ドル)

図23 コラーゲンドレッシング市場、2021年~2033年(百万米ドル)

図24 その他の先進創傷被覆材市場、2021年~2033年(百万米ドル)

図25 外科的創傷ケア市場、2021年~2033年(百万米ドル)

図26 縫合糸・ステープル市場、2021年~2033年(百万米ドル)

図27 組織接着剤・シーラント市場、2021年~2033年(百万米ドル)

図28 抗感染ドレッシング市場、2021年~2033年(百万米ドル)

図29 従来型創傷ケア市場、2021年~2033年(百万米ドル)

図30 医療用テープ市場、2021年~2033年(百万米ドル)

図31 清潔剤市場、2021年~2033年 (百万米ドル)

図32 その他市場、2021年~2033年 (百万米ドル)

図33 創傷治療機器市場、2021年~2033年 (百万米ドル)

図34 陰圧創傷治療市場、2021年~2033年 (百万米ドル)

図35 酸素および高圧酸素装置市場、2021年~2033年 (百万米ドル)

図36 電気刺激装置市場、2021年~2033年 (百万米ドル)

図37 圧迫緩和装置市場、2021年~2033年 (百万米ドル)

図38 その他の創傷治療市場、2021年~2033年(百万米ドル)

図39 創傷ケア市場:エンドユース動向分析

図40 慢性創傷ケア市場エンドユース見通し:主なポイント

図41 病院市場、2021年~2033年(百万米ドル)

図42 専門クリニック市場、2021年~2033年(百万米ドル)

図43 在宅医療市場、2021年~2033年(百万米ドル)

図44 その他市場、2021年~2033年(百万米ドル)

図45 慢性創傷ケア市場:用途別動向分析

図46 慢性創傷ケア市場アプリケーション展望:主なポイント

図47 糖尿病性足潰瘍市場、2021年~2033年(百万米ドル)

図48 褥瘡市場、2021年~2033年(百万米ドル)

図49 静脈性下腿潰瘍市場、2021年~2033年(百万米ドル)

図50 その他の慢性創傷市場、2021年~2033年(百万米ドル)

図51 地域別見通し、2024年及び2033年

図52 北米慢性創傷ケア市場、2021年~2033年(百万米ドル)

図53 米国慢性創傷ケア市場、2021年~2033年(百万米ドル)

図54 カナダ慢性創傷ケア市場、2021年~2033年(百万米ドル)

図55 メキシコ慢性創傷ケア市場、2021年 – 2033年(百万米ドル)

図56 欧州慢性創傷ケア市場、2021年~2033年(百万米ドル)

図57 ドイツ慢性創傷ケア市場、2021年~2033年(百万米ドル)

図58 英国慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図59 フランス慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図60 イタリア慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図61 スペイン慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図62 デンマーク慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図63 スウェーデン慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図64 ノルウェー慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図65 アジア太平洋地域慢性創傷ケア市場、2021年~2033年(百万米ドル)

図66 日本慢性創傷ケア市場、2021年~2033年(百万米ドル)

図67 中国慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図68 インド慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図69 オーストラリア慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図70 韓国慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図71 タイ慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図72 ラテンアメリカ慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図73 ブラジル慢性創傷ケア市場、2021年~2033年 (百万米ドル)

図74 アルゼンチン慢性創傷ケア市場、2021年~2033年(百万米ドル)

図75 中東・アフリカ慢性創傷ケア市場、2021年~2033年(百万米ドル)

図76 南アフリカ慢性創傷ケア市場、2021年~2033年(百万米ドル)

図77 サウジアラビア慢性創傷ケア市場、2021年~2033年(百万米ドル)

図78 UAE慢性創傷ケア市場、2021年~2033年(百万米ドル)

図79 クウェート慢性創傷ケア市場、2021年~2033年(百万米ドル)

| ※参考情報 慢性創傷ケアは、一般的に治癒が遅れているか、治癒が見込まれない創傷に対する治療と管理を指します。この「慢性創傷」は、通常、6週間以上治癒しない創傷を意味し、様々な要因が関与しています。主なものとして、糖尿病、動脈硬化、静脈不全、圧迫、感染、栄養状態の不良などが挙げられます。 慢性創傷は、その種類によって異なる特徴を持っています。例えば、糖尿病性足潰瘍は、血糖管理が不十分な糖尿病患者に見られることが多く、足の感覚が鈍くなり、外的な刺激に気付かないことから発症します。また、静脈性潰瘍は、下肢の静脈が正常に機能しないことから生じるもので、主に脚部に圧迫やむくみが生じ、皮膚が潰瘍化します。動脈性潰瘍は、血流が不十分で皮膚が潰瘍化するもので、通常は足先や足の外側に発生します。圧迫性潰瘍は、長時間同じ姿勢でいることにより、局所的血流が阻害されることで生じます。 慢性創傷ケアの主な目的は、創傷を適切に管理し、痛みを軽減し、最終的には治癒を促進することです。これには、清潔な創傷環境を維持することや、感染防止、必要に応じた創傷のデブリードマン(壊死組織の除去)、栄養管理が含まれます。治癒を促進するためには、創傷に適したドレッシング材を選び、定期的に評価と更新を行うことが不可欠です。 現在、慢性創傷ケアには様々な関連技術が進化しています。近年では、高度な創傷管理を実現するために、バイオセラピーやテレメディスンが注目されています。バイオセラピーは、生物由来の材料を用いて創傷治癒を促進する手法で、コラーゲンや成長因子を含む製品が使用されます。また、テレメディスンでは、患者が自宅で創傷を管理できるように、医療従事者が遠隔でサポートを行います。これにより、通院の負担が軽減され、早期の対応が可能になることが期待されています。 さらに、慢性創傷ケアにおける教育も重要な要素です。患者やその家族が創傷の管理や自己ケアについて理解することは、治療の効果を高めるために不可欠です。正しい知識を持つことで、患者は自宅でのケアを適切に行え、再発防止に繋がります。 慢性創傷ケアは、医療現場においてますます重要な分野とされています。医療従事者は、創傷の評価、治療、管理に関して、常に最新の情報を取り入れる必要があります。また、慢性創傷がもたらす患者の生活の質の低下を防ぐためには、個々の状況に応じた包括的なアプローチが求められます。生活習慣改善や定期的な医療受診も重要な要素です。 今後も技術革新や新たな治療方法の開発が期待される中で、慢性創傷ケアの分野はさらに進展していくでしょう。患者のニーズに応じた最適なケアを提供するために、医療従事者の連携や情報共有がますます重要になってきます。 このように、慢性創傷ケアは、創傷の種類や患者の全体的な健康状態を踏まえ、多角的なアプローチが求められる複雑な領域です。今後の研究や実践が、慢性創傷に苦しむ多くの患者の生活の質を改善することを願っています。 |