主要市場動向とインサイト

- 北米の分子診断業界は、2025年に世界市場の44.06%という最大のシェアを占めた。

- 米国の分子診断業界は、予測期間中に大幅な成長が見込まれる。

- 製品別では、試薬セグメントが2025年に65.53%という最大の市場シェアを占めた。

- 技術別では、PCRセグメントが2025年に62.16%の最大シェアを占めた。

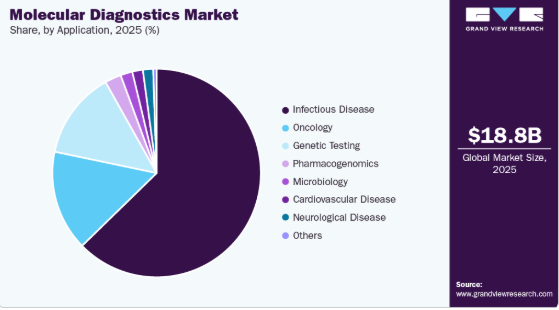

- 用途別では、感染症セグメントが2025年に最大シェアを占めた。

- 検査場所別では、中央検査室セグメントが2025年に最大シェアを占めた。

市場規模と予測

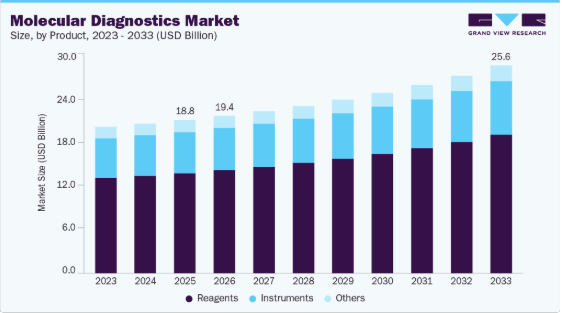

- 2025年市場規模:188億5000万米ドル

- 2033年予測市場規模:255億9000万米ドル

- CAGR(2026-2033年):4.06%

- 北米:2025年最大の市場

さらに、便利な自己診断ツールの必要性と迅速な結果の利点に対する患者の認識の高まりに後押しされたポイントオブケア(POC)検査の採用増加は、企業が革新を起こし新しい検査製品を導入することを促している。

ポイントオブケア検査(POCT)への需要が拡大し続ける中、いくつかの新たなトレンドが市場を再形成し、分子診断におけるその役割を強化している。大きな変化の一つは、臨床部門の専門化が進み、多様な医療用途に合わせた特化型POCTソリューションの開発が促されている点である。これは、高度な診断技術が小規模施設でも利用しやすくなる医療の分散化という広範な動きと合致している。その結果、POCTシステムはより高い精度、速度、コスト効率を備えて設計されるようになっている。

市場関係者は、新たな機会を活用するために、革新的な POCT 製品を積極的に開発しています。例えば、2024 年 11 月、テキサス州は、医療サービスが不十分な地域における子宮頸がん検査へのアクセスを拡大するため、自己採取による HPV スクリーニングに焦点を当てたパイロットプログラムを開始しました。この取り組みは、テキサス大学 MD アンダーソンがんセンターと共同で、Su Clinica Federally Qualified Health Center (FQHC) において実施され、自己採取によるスクリーニングの実際の有効性を評価することを目的としています。このプログラムでは、FDA 承認の BD Onclarity HPV アッセイを使用し、子宮頸がん検診における地理的および社会経済的障壁に対処し、医療提供を改善するための戦略を検討しています。資源が限られている環境における自己採取方法の実用性を実証することで、このプログラムは POCT ソリューションのより広範な採用を支援し、医療提供者や政策立案者間の信頼を強化しています。

Sigma Aldrich や QIAGEN などの企業は、TMA や LAMP などの先進技術を腫瘍診断に活用しており、次世代シーケンシング (NGS) は、ゲノム研究で広く利用されていることから、最も急成長している分野のひとつであり続けています。サーモフィッシャーの5500×1遺伝子解析装置やイルミナのNextSeq CN500といった新システムの導入、およびマルチプレックスPCRやリアルタイムPCRプラットフォーム(例:QIAGENのEpiTect Methyl II PCR)の利用拡大が、市場成長を継続的に牽引している。

主要メーカーは集中的な研究開発と戦略的提携を通じ、qPCRおよび疾患特異的診断検査のポートフォリオを拡大している。腫瘍学および感染症検査における顕著な進歩には、ロシュのCobas HPVアッセイやセファイドの結核用GeneXpert Xpertアッセイが含まれる。FISHやELISAなどの技術採用も増加しており、診断の多様性を高め臨床応用を拡大している。

感染症の持続的な負担は、迅速な分子診断の必要性を高め続けている。COVID-19パンデミックでは、バイオサイエンシズのLyo-Ready RT-qPCRミックスやノバシットのRUOコロナウイルス検査キットなどの革新技術に支えられ、RT-PCRとシーケンシングがウイルス検出において重要な役割を果たした。シカゴ大学とノースウェスタン大学の研究者らが開発した2024年型血液検査のように、循環DNA断片を通じてがんを検出可能な画期的な技術により、液体生検技術への関心も高まっている。

分子診断ツールは、慢性疾患に関連するバイオマーカーを早期段階で特定し、タイムリーな介入と患者転帰の改善を可能にする上で不可欠である。CDCによれば、2024年には推定1億2900万人のアメリカ人が、心臓病、がん、糖尿病、肥満、高血圧など少なくとも1つの主要な慢性疾患を抱えて生活していた。さらに、人口の42%が2つ以上の慢性疾患を併発し、12%は5つ以上の疾患を抱えている。これらの疾患は、国内年間4.1兆ドルの医療費支出の約90%を占める。慢性疾患の有病率が着実に上昇する中、効果的な診断・管理ソリューションへの需要は今後も増加し続ける。がん、心血管疾患、神経疾患、遺伝性疾患の症例増加が、市場成長をさらに牽引すると予想される。

分子診断研究への外部資金も製品革新を加速する上で重要な役割を果たしている。2025年9月、韓国のSeegene Inc.はSpringer Natureと共同で2025-2026年度「Nature Awards MDx Impact Grants」を開始し、抗生物質耐性尿路感染症を対象とした診断法開発に対し、資金支援と症候群PCRアッセイへのアクセスを提供した。

同様に、2023年4月にはプロメガ社がqPCRを用いた学術研究を支援するため15,000米ドルを授与した。感染症の進化と抗菌薬耐性の増加を考慮すると、分子診断検査メニューの継続的な更新が不可欠である。2020年1月にWHOが世界的な健康上の緊急事態と宣言したCOVID-19の発生は、診断技術の急速な進歩の重要性を浮き彫りにした。

市場集中度と特性

市場成長段階は低く、成長ペースは加速している。分子診断業界は、高齢人口基盤の増加、ポイントオブケア検査(POCT)需要の拡大、研究開発資金の増加、技術的に高度な製品の導入増加により、低い成長度合いが特徴である。

分子診断市場は、市場プレイヤーが革新的なソリューションを開発して市場での存在感を高めようとする取り組みが増えているため、高いイノベーション度合いが特徴である。例えば、2023年3月には、シスメックス・ライフサイエンスが、便中免疫化学検査用に設計された完全自動化・高スループット装置「Sentifitr 800」を発売した。この新製品は診断効率を向上させ、検査室が迅速かつ正確な結果を提供することを支援すると同時に、シスメックスのライフサイエンス分野における製品ラインアップを拡充するものである。

規制環境は市場に大きな影響を与え、課題と機会の両面をもたらす。合理化された規制枠組みは製品承認プロセスを効率化し、イノベーションを促進し、高品質な検査を保証する可能性がある。しかし、厳格な規制は製品開発を遅らせ、コストを増加させ、先進的な診断技術へのアクセスを制限する恐れがある。例えば、2024年2月にイェール大学医学部が発表した記事によると、イェール大学の専門家は、FDAが検査室開発検査(LDT)を規制する方針を提案していることに懸念を示している。特に希少疾患において、重要な診断へのアクセスが制限される恐れがあるためだ。この方針は、規制強化の意図にもかかわらず、パンデミックへの迅速な対応を妨げ、コストを増加させ、最終的には患者のケアと安全を損なう可能性がある。

市場では戦略的なM&A活動が活発化しており、企業は製品ポートフォリオの強化と市場プレゼンスの拡大を通じて競争優位性を確立している。例えば2023年1月、サーモフィッシャーサイエンティフィックはザ・バインディングサイト・グループの買収を完了し、特に多発性骨髄腫の腫瘍学検査分野における専門診断セグメントを強化した。この買収により、先進的診断技術を通じた患者アウトカムの改善が期待される。

分子診断業界における代替品の脅威は、免疫測定法や従来の微生物学検査などの代替検査手法が存在するため顕著である。しかし、分子診断は疾患の早期発見や個別化医療に不可欠な精度と特異性の向上を提供するため、この脅威は高くない。さらに、技術の進歩とポイントオブケア検査への需要増加が、代替品に対する分子診断の需要をさらに高めている。

分子診断業界は、主に病院、診断検査室、研究機関などに代表されるエンドユーザーが集中している。病院は主要プレイヤーの一つであり、患者入院数の増加や先進的診断技術に対する政府支援の恩恵を受けている。この集中は、これらの施設が分子診断の採用と活用において果たす重要な役割を浮き彫りにしている。

製品インサイト

試薬は2025年に65.53%の最大市場シェアを占め、予測期間中に年平均成長率(CAGR)4.30%で最速の成長が見込まれています。これは、腫瘍学、感染症、遺伝性疾患を含む様々な医療分野における正確かつ効率的な診断ツールへの需要増加に起因します。酵素、プローブ、プライマー、緩衝液などを含む試薬は、PCR、NGS、デジタルPCRなどの分子診断検査において不可欠な構成要素である。さらに、主要業界プレイヤーによる継続的な革新と新規製品の投入が、このセグメントの成長をさらに促進している。例えば2023年4月、ダナハー傘下のセフィード社は呼吸器疾患や結核を含む感染症向け新検査の導入計画を発表した。こうした進歩は効率性向上、結果の標準化、コスト削減をもたらすと期待され、市場全体の拡大を支える見込みである。

機器セグメントは、特に腫瘍学、感染症、遺伝性疾患分野における早期疾患検出需要の高まりにより、大幅な成長が見込まれる。PCR、NGS、マイクロアレイなどの技術は、がん、HIV、遺伝性疾患などの診断に不可欠である。2040年までに世界のがん新規症例数が3,000万件に達すると予測され、米州におけるがん診断件数は57%増の623万件に達すると見込まれることから、正確な診断の必要性も大幅に高まると予想される。

検査場所別インサイト

2025年には、検査効率と処理能力を大幅に向上させる自動化や統合などの検査技術進歩により、中央検査室が最大の市場シェアを占めました。中央検査室は大規模な検査量を管理でき、より迅速かつ精密な診断を保証します。疾患の検出、モニタリング、個別化医療におけるその役割は、市場を牽引し続けています。さらに、主要市場プレイヤーは実験室ベースの分子診断ソリューションを継続的に開発・提供している。例えば2024年9月、QIAGENは分子診断における重要な革新であるQIAcuityDxデジタルPCRシステムを発表した。このシステムは腫瘍学分野の臨床検査向けに設計され、DNAおよびRNAの精密な定量化を実現し、液体生検によるがんモニタリングなどの応用を支援する。QIAcuityDxシステムは、パーティショニング、サーモサイクリング、イメージングを統合することで、実験室のスペースとコストを削減しながら、スループットの向上、精度の高さ、処理時間の短縮を実現しています。

予測期間において、自己検査キットまたはOTC(一般用医薬品)が最も急速な成長を遂げると予想されます。これは、家庭での健康モニタリングソリューションに対する消費者需要の高まりに起因します。この分野では、臨床介入を必要とせず、個人が自宅の快適な環境で診断検査を実施することが可能となります。利便性、プライバシー、費用対効果の高い医療ソリューションへの関心の高まりが、感染症、遺伝子検査、健康状態モニタリングなどの分野における自己検査キットの普及を加速させています。検査精度と使いやすさにおける技術的進歩がセグメントの成長をさらに促進し、個別化医療における主要な役割を担う存在として位置づけています。

技術インサイト

PCRは2025年に62.16%の最大市場シェアを占めた。PCR技術には定量PCR、逆転写PCR、逆PCR、多重PCRなど複数の手法が含まれ、複数の標的を同時に検出できる特性から多重PCRが好まれる手法として台頭している。リアルタイムPCRはがんマーカー分析において特に重要性を増しており、がん検出のためのハイスループットPCR技術の利用拡大に寄与している。デジタルPCRシステムの開発がセグメント成長をさらに加速させている。例えば、サーモフィッシャーサイエンティフィックが2023年に発表したQuantStudio Absolute Q AutoRun dPCR Suiteは実験室プロセスを自動化し、効率向上とコスト削減を実現。一方、ロシュが2022年に発売したDigital LightCycler Systemはがん検出手法を大幅に進化させた。

ISHセグメントは、B細胞リンパ腫およびHPV検出用RNAscope ISHプローブなど、診断精度を高め、臨床応用を支援し、高度ながん診断ツールへの需要増に対応する製品が最近発売されたことにより、最も速い成長が見込まれています。例えば2023年5月、バイオテックネはB細胞内の免疫グロブリンカッパおよびラムダ軽鎖mRNAを検出するASR(自動化染色反応)としてカッパ・ラムダRNAスコープISHプローブを発売。これらのプローブはB細胞リンパ腫診断に不可欠なB細胞クローン性の評価を支援する。従来法と異なり、RNAスコーププローブは特にFFPE組織において高感度を提供する。新プローブは検査室開発検査(LDT)をサポートし、GMP基準に準拠しているため、臨床診断および研究の精度向上に寄与する。

アプリケーションインサイト

2025年には感染症分野が最大の市場シェアを占めました。これは病原体の迅速かつ正確な検出に対する需要の高まりに起因します。ポリメラーゼ連鎖反応(PCR)や次世代シーケンシングなどの分子診断技術は、感染症病原体の同定に革命をもたらし、医療従事者が結核、HIV、各種ウイルス感染症などを従来の培養法よりも効率的に診断することを可能にしました。さらに、主要市場プレイヤーは革新的で迅速かつ正確な診断技術の開発を通じて感染症市場の成長に貢献している。多重PCRはHIV-1、HIV-2(HIV-AIDS)、HSV-1、HSV-2(髄膜炎・脳炎)、 H. influenzae、S. pneumoniae(呼吸器感染症)、N. gonorrhoeae、C. trachomatis(性器感染症)、C. parvum(下痢性疾患)、Leishmania spp.などの病原体の診断に一般的に使用されています。Roche Diagnostics社のCobas CT/NG、アボット社のRealTime CT/NG Assay、Hologic社のAptima STIsなどの製品は、これらの感染症の診断に役立っています。Randox STI アッセイなどの先進的な製品は、複数の性感染症の検出を可能にし、将来、より効率的な診断法の需要を牽引することが期待されています。

腫瘍学分野は、がんの早期発見、個別化治療、およびがん治療法のモニタリングに対する需要の高まりにより、大幅な成長が見込まれています。腫瘍学研究および抗がん剤開発というダイナミックな分野では、主要な発がん遺伝子とその発現に関する特定のバイオマーカーを用いた分子診断の実施に大きな利点があります。分子診断における予測バイオマーカーの早期同定は、がん患者の早期診断機会を提供し、治療のための個別化薬剤開発を支援します。その結果、腫瘍学分野における分子診断の応用は高い成長可能性を秘めており、本セグメントは予測期間中に最も速いCAGRで成長すると見込まれます。

地域別インサイト

北米の分子診断業界は、その優れた精度、感度、特異性が高く評価されている分子診断の採用拡大により、2025年に44.16%という世界最大の収益シェアを占めました。特に糖尿病やがんなどの疾患における個別化医療向けの遺伝子検査需要の高まりが、市場拡大を牽引すると予想されます。さらに、先進的ソリューションに対する規制面の支援強化も市場成長に寄与しています。さらに、コンパニオン診断薬開発を目的とした大手製薬企業と分子診断企業間の戦略的提携が、同地域における重要な成長機会を創出している。例えば2024年11月、医療診断企業Fluxergyは米国国立アレルギー感染症研究所(NIAID)の現物診断開発サービスを先駆的に活用すると発表した。この提携はFluxergyプラットフォームにおける分子検査と検体前処理の強化を目指す。NIAIDの非臨床サービスを通じて、契約業者はFluxergyのテストカード

米国分子診断市場の動向

米国における分子診断産業は、主要市場プレイヤーの存在、有利な償還政策、発達した研究開発インフラ、および国内における様々な健康状態の有病率上昇によって牽引されている。例えば米国癌協会によれば、2024年には米国で200万件以上の新規癌症例が診断されると予測されている。この数値には、癌登録への報告が義務付けられていない基底細胞癌・扁平上皮癌、および膀胱癌を除く非浸潤性上皮内癌は含まれない。これらの要因が米国における分子診断産業の成長に寄与すると見込まれる。

カナダの分子診断業界は予測期間中に大幅な成長が見込まれる。がん症例数の増加は、早期発見と個別化治療を可能にする高度な分子診断の必要性が高まっていることを示しており、これが市場成長を牽引している。カナダ癌協会によると、2024年には推定247,100人のカナダ人ががんと診断されると予測されており、2023年の新規症例数239,100件から増加する見込みである。この増加は主に、カナダの人口増加と高齢化に起因している。さらに、がん関連死亡者数は2023年の86,700人から2024年には88,100人に増加すると予測されている。国内におけるがん罹患率のこのような上昇が、同国の市場成長を促進すると見込まれる。

欧州分子診断市場動向

欧州の分子診断産業は、遺伝性疾患および心血管疾患の有病率増加、ならびにプロテオミクス・ゲノミクス研究への投資拡大を背景に著しい成長を遂げている。WHOの2024年データによれば、心血管疾患(CVD)は欧州地域における障害および早期死亡の主要因であり、年間全死亡の42.5%以上を占める。これは1日あたり約10,000人の死亡に相当する。したがって、CVD患者の増加は予測期間中の分子検査需要を押し上げると見込まれる。

英国の分子診断産業は、整備された医療インフラ、高い可処分所得、早期診断の利点に関する認識の高まりを背景に、著しい成長を遂げている。2024年4月には、イングランド全域での地域診断センター(CDC)の展開が予定されており、これにより長い待機リストの解消、納税者にとっての価値向上、NHSの脱炭素化への貢献が図られる。医療セクターとサービスの効率化に向けたこうした取り組みは、予測期間中の市場成長をさらに促進すると見込まれる。

ドイツの分子診断産業は、感染症、腫瘍学、遺伝性疾患など様々な治療領域において、より迅速で正確な診断ソリューションへの需要増加に牽引されている。さらに、高齢化人口の増加が市場成長を後押ししている。国連の人口統計によれば、ドイツでは20人に1人が80歳以上であり、2050年までに6人に1人に増加すると予測されている。この人口層は加齢に伴う免疫力低下により、糖尿病、心血管疾患、神経血管障害などの慢性疾患リスクが高い。

アジア太平洋分子診断市場動向

アジア太平洋地域の分子診断産業は、結核(TB)、薬剤耐性結核、多剤耐性結核(MDR-TB)、リファンピシン耐性結核(RR-TB)など、様々な疾患の高い負担によって牽引されている。例えば、WHOグローバル結核報告書2023によると、世界人口の約4分の1を占めるWHO東南アジア地域(SEA)は、年間結核発生例の45%以上を占めるなど、結核(TB)の大きな負担を抱えている。2022年には、この地域で480万人以上が結核を発症し、HIV関連結核死亡者を除いても60万人以上がこの疾患で死亡した。これは世界の結核関連死亡者数の半分以上を占める。さらに、発展途上の医療インフラと高齢化人口の増加が、この地域の結核増加に拍車をかけている。

中国の分子診断産業は、医療費支出の増加に牽引されており、これが市場の急速な成長に寄与すると予想される。さらに、人口増加に伴い、個人が慢性疾患にかかりやすくなっており、これも市場成長をさらに促進している。ヒトゲノム計画(HGP)の完了後、世界中の研究者はヒトタンパク質カタログの構築に向けた資金調達を模索している。ゲノムにコード化された情報は、疾患のリスクと発生確率の特定に役立ち、これはタンパク質精製の次の段階となる。上記の要因は中国の医療サービスを向上させ、メーカーに新たな市場機会をもたらすと予想される。さらに、高齢人口の多さと国家食品薬品監督管理局(FDA)の規制政策の改善が、中国市場の成長を牽引すると見込まれる。

ラテンアメリカ分子診断市場動向

ラテンアメリカの分子診断産業には、ブラジル、チリ、ペルー、アルゼンチン、コロンビアの市場が含まれる。ラテンアメリカ医療産業における技術進歩が市場成長に寄与すると見込まれる。研究開発(R&D)への政府支出増加、多国籍医療機器企業の分子診断分野への注力強化、感染症に対する患者の意識向上などが、予測期間中の市場成長を牽引すると予想される。

ブラジルの分子診断産業は、技術進歩、医療需要の増加、支援的な政府政策の組み合わせにより、著しい成長を遂げている。ブラジルはデング熱、ジカ熱、癌、HIV、結核などの感染症の負担が重く、正確かつ迅速な診断ソリューションが不可欠である。優れた感度と特異性を備えた分子診断は、これらの疾患の早期発見と管理のための優先選択肢となりつつある。

中東・アフリカ(MEA)分子診断市場動向

中東・アフリカ(MEA)における分子診断産業は、がん、心血管疾患、その他の疾患といった慢性疾患の有病率増加を背景に著しい成長を遂げている。WHO推計によれば、2020年時点での中東地域のがん発生率は2030年までに倍増すると予測されている。MEA地域の22カ国のうち約9カ国では、がんに対処するための最適な運用施設が整備されていませんでした。南アフリカなどの新興市場で見られる経済発展と高い未充足医療ニーズの存在も、市場成長に寄与しています。

サウジアラビアの分子診断業界は、心血管疾患(CVD)や糖尿病を含む非感染性疾患の有病率上昇など、様々な要因により著しい成長を遂げている。ScienceDirectによれば、CVDの有病率は2035年までに479,500人に達すると推定されている。同様に、国際糖尿病アトラスによれば、2021年時点で国内の糖尿病患者数は427万人を超えています。2023年には、新たに31,000件以上のがん症例が診断されると予測されています。慢性疾患の治療には、診断や免疫測定による継続的なサポートが不可欠です。したがって、有病率の増加は成長機会を生み出すと期待されています。

主要分子診断企業のインサイト

主要市場プレーヤーは、世界的な分子診断業界での存在感を高めるため、新製品の発売、パートナーシップ、提携、M&A、承認、事業拡大など、さまざまな戦略的取り組みを採用しています。分子診断業界におけるこうした進歩は、予測期間中の市場成長を促進すると予想されます。

主要分子診断企業

以下は、分子診断市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定づけています。

- BD

- BIOMÉRIEUX

- Bio-Rad Laboratories, Inc.

- Abbott

- Agilent Technologies, Inc.

- Danaher

- Hologic Inc. (Gen Probe)

- Illumina, Inc.

- Grifols

- QIAGEN

- F. Hoffmann-La Roche, Ltd.

- Siemens Healthineers AG

- Sysmex Corporation

- Seegene, Inc.

- EliTechGroup

- CERTEST BIOTEC

最近の動向

- 2025年11月、アボットはエクサクト・サイエンシズを210億米ドルで買収することに合意し、がん診断分野での地位を強化するとともに、精密腫瘍学の能力拡大と統合された早期発見ソリューションを通じて市場を大幅に拡大しました。

- 2025年11月、ロシュはサフィロスと提携し、10億件のラテラルフロー検査と将来の分子ポイントオブケアプラットフォームへのアクセス権を獲得し、迅速な分子診断を世界的に拡大しました。

- 2025年11月、Hologic社はAI搭載の3DQuorumマンモグラフィ技術を発表し、AIを統合して乳房の健康に関する精密診断のための画像ワークフローと検出効率を改善することで、間接的に分子診断に影響を与えました。

- 2025年11月、WHOによるBD Onclarity HPVアッセイの事前認定により、高品質のスクリーニングが世界的に利用可能になり、HPV診断に対する信頼が高まり、低中所得国における先進的な分子診断の採用が加速しました。

グローバル分子診断市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供する。Grand View Researchは、製品、検査場所、技術、用途、地域に基づいてグローバル分子診断市場レポートをセグメント化した:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 機器

- 関連機器

- その他

- 検査場所別展望(収益、百万米ドル;2021年~2033年)

- ポイントオブケア

- 自己検査またはOTC

- 中央検査室

- 技術別展望(収益、百万米ドル;2021年~2033年)

- ポリメラーゼ連鎖反応(PCR)

- PCR、手順別

- 核酸抽出

- その他

- PCR、タイプ別

- 多重PCR

- その他PCR

- PCR、製品別

- 機器

- 試薬

- その他

- PCR、手順別

- イン・シチュ・ハイブリダイゼーション(ISH)

- 機器

- 試薬

- その他

- 等温核酸増幅技術(INAAT)

- 機器

- 試薬

- その他

- チップおよびマイクロアレイ

- 装置

- 試薬

- その他

- 質量分析

- 装置

- 試薬

- その他

- 転写媒介増幅(TMA)

- 装置

- 試薬

- その他

- その他

- 装置

- 試薬

- その他

- ポリメラーゼ連鎖反応(PCR)

- アプリケーション別見通し(収益、百万米ドル;2021年~2033年)

- 腫瘍学

- 乳癌

- 前立腺癌

- 大腸癌

- 子宮頸癌

- 腎臓癌

- 肝臓癌

- 血液癌

- 肺癌

- その他

- 薬理ゲノミクス

- 感染症

- MRSA

- クロストリジウム・ディフィシル

- バンコマイシン耐性腸球菌

- カルバペネム耐性菌検査

- インフルエンザ

- 呼吸器合胞体ウイルス(RSV)

- カンジダ

- 結核および薬剤耐性結核

- 髄膜炎

- 消化器パネル検査

- クラミジア

- 淋病

- HIV

- C型肝炎

- B型肝炎

- その他の感染症

- 遺伝子検査

- 新生児スクリーニング

- 予測的・無症状期検査

- その他

- 神経疾患

- 心血管疾患

- 微生物学

- その他

- 腫瘍学

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- ポルトガル

- スイス

- ベルギー

- トルコ

- オランダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- マレーシア

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- アルゼンチン

- コロンビア

- ペルー

- エクアドル

- チリ

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 用途

1.2.2 最終用途

1.2.3 地域範囲

1.2.4 推定値と予測期間

1.3 調査方法論

1.4 情報調達

1.4.1 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 概要

2.1 市場見通し

2.2 セグメント別見通し

2.3 地域別見通し

2.4 競争環境分析

第3章 分子診断の変数、動向及び範囲

3.1 市場系統見通し

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 技術的に先進的な製品の導入

3.2.1.2. ポイントオブケア検査(POCT)の需要増加

3.2.1. 3. 対象疾患の有病率増加

3.2.1.4. 研究開発への外部資金増加

3.2.1.5. COVID-19の発生

3.2.1.6. 高齢者人口の増加

3.2.2. 市場抑制要因分析

3.2.2.1. 曖昧な規制枠組みの存在

3.2.2.2. 分子診断検査の高価格

3.3. 分子診断分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章 分子診断市場:製品別セグメント分析、2021年~2033年(百万米ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析、2025年及び2033年

4.3. 分子診断市場、製品別、2021年から2033年

4.4. 市場規模・予測およびトレンド分析、2021年から2033年

4.4.1. 機器

4.4.1.1. 機器市場、2021年~2033年(百万米ドル)

4.4.2. 試薬

4.4.2.1. 試薬市場、2021年~2033年(百万米ドル)

4.4.3. その他

4.4.3.1. その他市場、2021年~2033年(百万米ドル)

第5章 分子診断市場:セグメント分析、検査場所別、2021年~2033年(百万米ドル)

5.1. 定義と範囲

5.2. 検査場所別市場シェア分析、2025年及び2033年

5.3. 試験場所別グローバル分子診断市場、2021年から2033年

5.4. 市場規模・予測およびトレンド分析、2021年から2033年

5.4.1. ポイントオブケア

5.4.1.1. ポイントオブケア市場、2021年~2033年(百万米ドル)

5.4.2. 自己検査またはOTC

5.4.2.1. 自己検査またはOTC市場、2021年~2033年(百万米ドル)

5.4.3. 中央検査室

5.4.3.1. セントラルラボラトリー市場、2021年~2033年(百万米ドル)

第6章 分子診断市場:技術別セグメント分析、2021年~2033年(百万米ドル)

6.1. 定義と範囲

6.2. 技術別市場シェア分析、2025年および2033年

6.3. 技術別グローバル分子診断市場、2021年から2033年

6.4. 市場規模・予測およびトレンド分析、2021年~2033年

6.4.1. PCR

6.4.1.1. PCR市場、2021年~2033年(百万米ドル)

6.4.1.2. 手順別

6.4.1.2.1. 核酸抽出

6.4.1.2.1.1. 核酸抽出市場、2021年~2033年(百万米ドル)

6.4.1.2.2. その他

6.4.1.2.2.1. その他市場、2021年~2033年 (百万米ドル)

6.4.1.3. タイプ別

6.4.1.3.1. マルチプレックス

6.4.1.3.1.1. マルチプレックス市場、2021年~2033年 (百万米ドル)

6.4.1.3.2. その他

6.4.1.3.2.1. その他市場、2021年~2033年(百万米ドル)

6.4.1.4. 製品別

6.4.1.4.1. 機器

6.4.1.4.1.1. 機器市場、2021年~2033年(百万米ドル)

6.4.1.4.2. 試薬

6.4.1.4.2.1. 試薬市場、2021年~2033年(百万米ドル)

6.4.1.4.3. その他

6.4.1.4.3.1. その他市場、2021年~2033年 (百万米ドル)

6.4.2. ISH

6.4.2.1. ISH市場、2021年~2033年(百万米ドル)

6.4.2.2. 機器

6.4.2.2.1. 機器市場、2021年~2033年 (百万米ドル)

6.4.2.3. 試薬

6.4.2.3.1. 試薬市場、2021年~2033年 (百万米ドル)

6.4.2.4. その他

6.4.2.4.1. その他市場、2021年~2033年 (百万米ドル)

6.4.3. INAAT

6.4.3.1. INAAT市場、2021年~2033年(百万米ドル)

6.4.3.2. 機器

6.4.3.2.1. 機器市場、2021年~2033年(百万米ドル)

6.4.3.3. 試薬

6.4.3.3.1. 試薬市場、2021年~2033年(百万米ドル)

6.4.3.4. その他

6.4.3.4.1. その他市場、2021年~2033年(百万米ドル)

6.4.4. チップおよびマイクロアレイ

6.4.4.1. チップおよびマイクロアレイ市場、2021年~2033年(百万米ドル)

6.4.4.2. 機器

6.4.4.2.1. 機器市場、2021年~2033年 (百万米ドル)

6.4.4.3. 試薬

6.4.4.3.1. 試薬市場、2021年~2033年 (百万米ドル)

6.4.4.4. その他

6.4.4.4.1. その他市場、2021年~2033年(百万米ドル)

6.4.5. 質量分析

6.4.5.1. 質量分析市場、2021年~2033年(百万米ドル)

6.4.5.2. 機器

6.4.5.2.1. 機器市場、2021年~2033年(百万米ドル)

6.4.5.3. 試薬

6.4.5.3.1. 試薬市場、2021年~2033年(百万米ドル)

6.4.5.4. その他

6.4.5.4.1. その他市場、2021年~2033年(百万米ドル)

6.4.6. シーケンシング

6.4.6.1. シーケンシング市場、2021年~2033年(百万米ドル)

6.4.6.2. 機器

6.4.6.2.1. 機器市場、2021年~2033年(百万米ドル)

6.4.6.3. 試薬

6.4.6.3.1. 試薬市場、2021年~2033年(百万米ドル)

6.4.6.4. その他

6.4.6.4.1. その他市場、2021年~2033年(百万米ドル)

6.4.7. TMA

6.4.7.1. TMA市場、2021年~2033年(百万米ドル)

6.4.7.2. 機器

6.4.7.2.1. 機器市場、2021年~2033年(百万米ドル)

6.4.7.3. 試薬

6.4.7.3.1. 試薬市場、2021年~2033年(百万米ドル)

6.4.7.4. その他

6.4.7.4.1. その他市場、2021年~2033年(百万米ドル)

6.4.8. その他

6.4.8.1. その他市場、2021年~2033年 (百万米ドル)

6.4.8.2. 機器

6.4.8.2.1. 機器市場、2021年~2033年(百万米ドル)

6.4.8.3. 試薬

6.4.8.3.1. 試薬市場、2021年~2033年(百万米ドル)

6.4.8.4. その他

6.4.8.4.1. その他市場、2021年~2033年(百万米ドル)

第7章 分子診断市場:アプリケーション別セグメント分析、2021年~2033年(百万米ドル)

7.1. 定義と範囲

7.2. アプリケーション別市場シェア分析、2025年及び2033年

7.3. 用途別グローバル分子診断市場、2021年~2033年

7.4. 市場規模・予測およびトレンド分析、2021年~2033年

7.4.1. 腫瘍学

7.4.1.1. 腫瘍学市場、2021年~2033年 (百万米ドル)

7.4.1.2. 乳がん

7.4.1.2.1. 乳がん市場、2021年~2033年 (百万米ドル)

7.4.1.3. 前立腺がん

7.4.1.3.1. 前立腺がん市場、2021年~2033年 (百万米ドル)

7.4.1.4. 大腸がん

7.4.1.4.1. 大腸がん市場、2021年~2033年 (百万米ドル)

7.4.1.5. 子宮頸がん

7.4.1.5.1. 子宮頸がん市場、2021年~2033年 (百万米ドル)

7.4.1.6. 腎臓

7.4.1.6. 1. 腎臓市場、2021年~2033年(百万米ドル)

7.4.1.7. 肝臓

7.4.1.7.1. 肝臓市場、2021年~2033年(百万米ドル)

7.4.1.8. 血液

7.4.1.8.1. 血液市場、2021年~2033年 (百万米ドル)

7.4.1.9. 肺

7.4.1.9.1. 肺市場、2021年~2033年(百万米ドル)

7.4.1.10. その他

7.4.1.10.1. その他市場、2021年~2033年(百万米ドル)

7.4.2. 薬理ゲノミクス

7.4.2.1. 薬理ゲノミクス市場、2021年~2033年(百万米ドル)

7.4.3. 感染症

7.4.3.1. 感染症市場、2021年~2033年(百万米ドル)

7.4.3.2. MRSA

7.4.3.2.1. MRSA市場、2021年~2033年(百万米ドル)

7.4.3.3. クロストリジウム・ディフィシル

7.4.3.3.1. クロストリジウム・ディフィシル市場、2021年~2033年(百万米ドル)

7.4.3.4. バンコマイシン耐性腸球菌

7.4.3.4.1. バンコマイシン耐性腸球菌市場、2021年~2033年(百万米ドル)

7.4.3.5. カルバペネム耐性菌検査

7.4.3.5.1. カルバペネム耐性菌検査市場、2021年~2033年(百万米ドル)

7. 4.3.6. インフルエンザ

7.4.3.6.1. インフルエンザ市場、2021年~2033年(百万米ドル)

7.4.3.7. 呼吸器合胞体ウイルス(RSV)

7.4.3.7.1. 呼吸器合胞体ウイルス(RSV)市場、2021年~2033年(百万米ドル)

7.4.3.8. カンジダ

7.4.3.8. 1. カンジダ市場、2021年~2033年(百万米ドル)

7.4.3.9. 結核および薬剤耐性結核

7.4.3.9.1. 結核および薬剤耐性結核市場、2021年~2033年(百万米ドル)

7.4.3.10. 髄膜炎

7.4.3.10.1. 髄膜炎市場、2021年~2033年(百万米ドル)

7.4.3.11. 胃腸パネル検査

7.4.3.11.1. 胃腸パネル検査市場、2021年~2033年(百万米ドル)

7.4.3.12. クラミジア

7.4.3.12.1. クラミジア市場、2021年~2033年(百万米ドル)

7.4.3.13. 淋病

7.4.3.13.1. 淋病市場、2021年~2033年 (百万米ドル)

7.4.3.14. HIV

7.4.3.14.1. HIV市場、2021年~2033年(百万米ドル)

7.4.3.15. C型肝炎

7.4.3.15.1. C型肝炎市場、2021年~2033年(百万米ドル)

7.4.3.16. B型肝炎

7.4.3.16.1. B型肝炎市場、2021年~2033年(百万米ドル)

7.4.3.17. その他の感染症

7.4.3.17.1. その他の感染症市場、2021年~2033年 (百万米ドル)

7.4.4. 遺伝子検査

7.4.4.1. 遺伝子検査市場、2021年~2033年(百万米ドル)

7.4.4.2. 新生児スクリーニング

7.4.4.2.1. 新生児スクリーニング市場、2021年~2033年(百万米ドル)

7.4.4.3. 予測的・無症候性検査

7.4.4.3.1. 予測的・無症候性検査市場、2021年~2033年(百万米ドル)

7.4.4.4. その他

7.4.4.4.1. その他市場、2021年~2033年(百万米ドル)

7.4.5. 神経疾患

7.4.5.1. 神経疾患市場、2021年~2033年 (百万米ドル)

7.4.6. 心血管疾患

7.4.6.1. 心血管疾患市場、2021年~2033年 (百万米ドル)

7.4.7. 微生物学

7.4.7.1. 微生物学市場、2021年~2033年 (百万米ドル)

7.4.8. その他

7.4.8.1. その他市場、2021年~2033年(百万米ドル)

第8章 分子診断市場:地域別推定値とトレンド分析

8.1. 地域別ダッシュボード

8.2. 市場規模、予測、トレンド分析、2021年~2033年

8.3. 北米

8.3.1. 米国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競争状況

8.3.1.4. 米国市場予測(2021~2033年、百万米ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競争状況

8.3.2.4. カナダ市場規模予測(2021年~2033年、百万米ドル)

8.3.3. メキシコ

8.3.3.1. 主要な国別動向

8.3.3.2. 規制枠組み/償還構造

8.3.3.3. 競争状況

8.3.3.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

8.4. 欧州

8.4.1. 英国

8.4.1.1. 主要な国別動向

8.4.1.2. 規制の枠組み/償還構造

8.4.1.3. 競争環境

8.4.1.4. 英国市場の推定および予測 2021年から2033年(百万米ドル

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制の枠組み/償還構造

8.4.2.3. 競争状況

8.4.2.4. ドイツ市場の推定および予測 2021年から2033年(百万米ドル)

8.4.3. フランス

8.4.3.1. 主要国の動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競争状況

8.4.3.4. フランス市場規模予測(2021~2033年、百万米ドル)

8.4.4. スペイン

8.4.4.1. 主要な国別動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競争環境

8.4.4.4. スペイン市場予測と見通し 2021年から2033年 (百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要な国別動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競争状況

8.4.5.4. イタリア市場予測と見通し 2021年から2033年 (百万米ドル)

8.4.6. ベルギー

8.4.6.1. 主要な国別動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競争環境

8.4.6.4. ベルギー市場予測と見通し 2021年から2033年(百万米ドル)

8.4.7. スイス

8.4.7.1. 主要な国別動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競争状況

8.4.7.4. スイス市場規模予測(2021~2033年、百万米ドル)

8.4.8. オランダ

8.4.8.1. 主要国動向

8.4.8.2. 規制枠組み/償還構造

8.4.8.3. 競争状況

8.4.8.4. オランダ市場予測(2021~2033年、百万米ドル)

8.4.9. ポルトガル

8.4.9.1. 主要な国別動向

8.4.9.2. 規制枠組み/償還構造

8.4.9.3. 競争状況

8.4.9.4. ポルトガル市場予測と見通し 2021年から2033年(百万米ドル)

8.4.10. デンマーク

8.4.10.1. 主要な国別動向

8.4.10.2. 規制枠組み/償還構造

8.4.10.3. 競争状況

8.4.10.4. デンマーク市場規模予測(2021年~2033年、百万米ドル)

8.4.11. スウェーデン

8.4.11.1. 主要国の動向

8.4.11.2. 規制枠組み/償還構造

8.4.11.3. 競争状況

8.4.11.4. スウェーデン市場規模予測(2021~2033年、百万米ドル)

8.4.12. トルコ

8.4.12.1. 主要国の動向

8.4.12.2. 規制枠組み/償還構造

8.4.12.3. 競争状況

8.4.12.4. トルコ市場規模予測(2021~2033年、百万米ドル)

8.4.13. ノルウェー

8.4.13.1. 主要な国別動向

8.4.13.2. 規制枠組み/償還構造

8.4.13.3. 競争状況

8.4.13.4. ノルウェー市場規模予測(2021~2033年、百万米ドル)

8.5. アジア太平洋地域

8.5.1. 中国

8.5.1.1. 主要な国別動向

8.5.1.2. 規制の枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 中国市場の推定および予測 2021年から2033年(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 規制の枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. 日本市場の推定値と予測 2021年から2033年(百万米ドル)

8.5.3. インド

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. インド市場規模予測(2021~2033年、百万米ドル)

8.5.4. オーストラリア

8.5.4.1. 主要な国別動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競争状況

8.5.4.4. オーストラリア市場規模予測(2021年~2033年、百万米ドル)

8.5.5. タイ

8.5.5.1. 主要国動向

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競争状況

8.5.5.4. タイ市場予測と見通し 2021年から2033年(百万米ドル)

8.5.5.5. 主要な国別動向

8.5.5.6. 規制枠組み/償還構造

8.5.5.7. 競争状況

8.5.5.8. マレーシア市場予測と見通し 2021年から2033年(百万米ドル)

8.5.6. ベトナム

8.5.6.1. 主要国の動向

8.5.6.2. 規制の枠組み/償還構造

8.5.6.3. 競争状況

8.5.6.4. ベトナム市場の推定値および予測 2021年から2033年(百万米ドル)

8.5.7. インドネシア

8.5.7.1. 主要な国別動向

8.5.7.2. 規制枠組み/償還構造

8.5.7.3. 競争状況

8.5.7.4. インドネシア市場規模予測(2021年~2033年、百万米ドル)

8.5.8. 韓国

8.5.8.1. 主要な国別動向

8.5.8.2. 規制の枠組み/償還構造

8.5.8.3. 競争状況

8.5.8.4. 韓国市場の推定および予測 2021年から2033年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競争環境

8.6.1.4. ブラジル市場規模予測(2021年~2033年、百万米ドル)

8.6.2. コロンビア

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争環境

8.6.2.4. コロンビア市場規模予測(2021年~2033年、百万米ドル)

8.6.3. チリ

8.6.3.1. 主な国別動向

8.6.3.2. 規制枠組み/償還構造

8.6.3.3. 競争状況

8.6.3.4. チリ市場予測と見通し 2021年から2033年(百万米ドル)

8.6.4. ペルー

8.6.4.1. 主要な国別動向

8.6.4.2. 規制枠組み/償還構造

8.6.4.3. 競争環境

8.6.4.4. ペルー市場予測と見通し 2021年から2033年(百万米ドル)

8.6.5. アルゼンチン

8.6.5.1. 主な国の動向

8.6.5.2. 規制枠組み/償還構造

8.6.5.3. 競争状況

8.6.5.4. アルゼンチン市場予測と見通し 2021年から2033年(百万米ドル)

8.6.6. エクアドル

8.6.6.1. 主な国の動向

8.6.6.2. 規制の枠組み/償還構造

8.6.6.3. 競争状況

8.6.6.4. エクアドル市場の推定および予測 2021年から2033年(百万米ドル)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要な国別動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競争環境

8.7.1.4. 南アフリカ市場規模予測(2021~2033年、百万米ドル)

8.7.2. サウジアラビア

8.7.2.1. 主要な国別動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場規模予測(2021~2033年、百万米ドル)

8.7.3. アラブ首長国連邦(UAE)

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. UAE市場規模予測(2021年~2033年、百万米ドル)

8.7.4. クウェート

8.7.4.1. 主要国動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. クウェート市場予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 主要市場参加者による最近の動向と影響分析

9.3. 2025年における企業別市場シェア分析

9.4. 主要企業プロファイル

9.4.1. BD

9.4.1.1. 会社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. BIOMÉRIEUX

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. バイオラッド・ラボラトリーズ社

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. アボット

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. アジレント・テクノロジーズ社

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. ダナハー

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. ホロジック社(ジェンプローブ)

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的取り組み

9.4.8. Illumina, Inc.

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. Grifols

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的取り組み

9.4.10. QIAGEN

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的取り組み

9.4.11. F. ホフマン・ラ・ロシュ社

9.4.11.1. 会社概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 戦略的イニシアチブ

9.4.12. シーメンス・ヘルスインアーズAG

9.4.12.1. 会社概要

9.4.12.2. 財務実績

9.4.12.3. 製品ベンチマーキング

9.4.12.4. 戦略的イニシアチブ

9.4.13. シスメックス株式会社

9.4.13.1. 会社概要

9.4.13.2. 財務実績

9.4.13.3. 製品ベンチマーキング

9.4.13.4. 戦略的取り組み

9.4.14. Seegene Inc

9.4.14.1. 会社概要

9.4.14.2. 財務実績

9.4.14.3. 製品ベンチマーキング

9.4.14.4. 戦略的取り組み

9.4.15. エリテックグループ

9.4.15.1. 会社概要

9.4.15.2. 財務実績

9.4.15.3. 製品ベンチマーキング

9.4.15.4. 戦略的取り組み

9.4.16. サーテスト・バイオテック

9.4.16.1. 会社概要

9.4.16.2. 財務実績

9.4.16.3. 製品ベンチマーク

9.4.16.4. 戦略的取り組みa

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米分子診断市場、国別、2021年~2033年(百万米ドル)

表4 北米分子診断市場、製品別、2021年~2033年(百万米ドル)

表5 北米分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表6 北米分子診断市場、技術別、2021年~2033年(百万米ドル)

表7 北米分子診断市場、用途別、2021年~2033年(百万米ドル)

表8 米国分子診断市場、製品別、2021年~2033年 (百万米ドル)

表9 米国分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表10 米国分子診断市場、技術別、2021年~2033年 (百万米ドル)

表11 米国分子診断市場、用途別、2021年~2033年(百万米ドル)

表12 カナダ分子診断市場、製品別、2021年~2033年(百万米ドル)

表13 カナダ分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表14 カナダ分子診断市場、技術別、2021年~2033年(百万米ドル)

表15 カナダ分子診断市場、用途別、2021年~2033年(百万米ドル)

表16 メキシコ分子診断市場、製品別、2021年~2033年 (百万米ドル)

表17 メキシコ分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表18 メキシコ分子診断市場、技術別、2021年~2033年 (百万米ドル)

表19 メキシコ分子診断市場、用途別、2021年~2033年 (百万米ドル)

表20 欧州分子診断市場、国別、2021年~2033年 (百万米ドル)

表21 欧州分子診断市場、製品別、2021年~2033年 (百万米ドル)

表22 欧州分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表23 欧州分子診断市場、技術別、2021年~2033年(百万米ドル)

表24 欧州分子診断市場、用途別、2021年~2033年 (百万米ドル)

表25 イギリス分子診断市場、製品別、2021年~2033年 (百万米ドル)

表26 イギリス分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表27 イギリス分子診断市場、技術別、2021年~2033年 (百万米ドル)

表28 英国分子診断市場、用途別、2021年~2033年 (百万米ドル)

表29 ドイツ分子診断市場、製品別、2021年~2033年 (百万米ドル)

表30 ドイツ分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表31 ドイツ分子診断市場、技術別、2021年~2033年(百万米ドル)

表32 ドイツ分子診断市場、用途別、2021年~2033年(百万米ドル)

表33 フランス分子診断市場、製品別、2021年~2033年 (百万米ドル)

表34 フランス分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表35 フランス分子診断市場、技術別、2021年~2033年(百万米ドル)

表36 フランス分子診断市場、用途別、2021年~2033年(百万米ドル)

表37 スペイン分子診断市場、製品別、2021年~2033年(百万米ドル)

表38 スペイン分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表39 スペイン分子診断市場、技術別、2021年~2033年(百万米ドル)

表40 スペイン分子診断市場、用途別、2021年~2033年(百万米ドル)

表41 イタリア分子診断市場、製品別、2021年~2033年(百万米ドル)

表42 イタリア分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表43 イタリア分子診断市場、技術別、2021年~2033年(百万米ドル)

表44 イタリア分子診断市場、用途別、2021年~2033年(百万米ドル)

表45 ベルギー分子診断市場、製品別、2021年~2033年(百万米ドル)

表46 ベルギー分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表47 ベルギー分子診断市場、技術別、2021年~2033年(百万米ドル)

表48 ベルギー分子診断市場、用途別、2021年~2033年(百万米ドル)

表49 スイス分子診断市場、製品別、 2021 – 2033年(百万米ドル)

表50 スイス分子診断市場、検査場所別、2021 – 2033年(百万米ドル)

表51 スイス分子診断市場、技術別、2021年~2033年(百万米ドル)

表52 スイス分子診断市場、用途別、2021年~2033年(百万米ドル)

表53 オランダ分子診断市場、製品別、2021年~2033年(百万米ドル)

表54 オランダ分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表55 オランダ分子診断市場、技術別、2021年~2033年(百万米ドル)

表56 オランダ分子診断市場、用途別、2021年~2033年(百万米ドル)

表57 ポルトガル分子診断市場、製品別、2021年~2033年(百万米ドル)

表58 ポルトガル分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表59 ポルトガル分子診断市場、技術別、2021年~2033年(百万米ドル)

表60 ポルトガル分子診断市場、用途別、2021年~2033年(百万米ドル)

表61 デンマーク分子診断市場、製品別、2021年~2033年 (百万米ドル)

表62 デンマーク分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表63 デンマーク分子診断市場、技術別、2021年~2033年(百万米ドル)

表 64 デンマークの分子診断市場、用途別、2021年~2033年(百万米ドル)

表 65 スウェーデンの分子診断市場、製品別、2021年~2033年(百万米ドル)

表 66 スウェーデンの分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表67 スウェーデン分子診断市場、技術別、2021年~2033年(百万米ドル)

表 68 スウェーデン分子診断市場、用途別、2021年~2033年(百万米ドル)

表 69 トルコ分子診断市場、製品別、2021年~2033年(百万米ドル)

表 70 トルコ分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表71 トルコ分子診断市場、技術別、2021年~2033年(百万米ドル)

表72 トルコ分子診断市場、用途別、2021年~2033年(百万米ドル)

表73 ノルウェー分子診断市場、製品別、2021年~2033年(百万米ドル)

表74 ノルウェー分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表75 ノルウェー分子診断市場、技術別、2021年~2033年(百万米ドル)

表76 ノルウェー分子診断市場、用途別、2021年~2033年 (百万米ドル)

表77 アジア太平洋地域分子診断市場、国別、2021年~2033年(百万米ドル)

表78 アジア太平洋地域分子診断市場、製品別、2021年~2033年(百万米ドル)

表79 アジア太平洋地域分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表80 アジア太平洋地域分子診断市場、技術別、2021年~2033年 (百万米ドル)

表81 アジア太平洋地域分子診断市場、用途別、2021年~2033年(百万米ドル)

表82 日本分子診断市場、製品別、2021年~2033年(百万米ドル)

表83 日本分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表84 日本分子診断市場、技術別、2021年~2033年(百万米ドル)

表85 日本分子診断市場、用途別、2021年~2033年 (百万米ドル)

表86 中国分子診断市場、製品別、2021年~2033年(百万米ドル)

表87 中国分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表88 中国分子診断市場、技術別、2021年~2033年 (百万米ドル)

表89 中国分子診断市場、用途別、2021年~2033年 (百万米ドル)

表90 インド分子診断市場、製品別、2021年~2033年 (百万米ドル)

表91 インド分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表92 インド分子診断市場、技術別、2021年~2033年(百万米ドル)

表93 インド分子診断市場、用途別、2021年~2033年(百万米ドル)

表94 オーストラリア分子診断市場、製品別、2021年~2033年(百万米ドル)

表95 オーストラリア分子診断市場、検査場所別、 2021 – 2033年(百万米ドル)

表96 オーストラリア分子診断市場、技術別、2021 – 2033年(百万米ドル)

表97 オーストラリア分子診断市場、用途別、2021 – 2033年(百万米ドル)

表98 韓国分子診断市場、製品別、2021 – 2033年(百万米ドル)

表99 韓国分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表100 韓国分子診断市場、技術別、2021年~2033年(百万米ドル)

表101 韓国分子診断市場、用途別、 2021 – 2033年(百万米ドル)

表102 マレーシア分子診断市場、製品別、2021 – 2033年(百万米ドル)

表103 マレーシア分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表104 マレーシア分子診断市場、技術別、2021年~2033年 (百万米ドル)

表105 マレーシア分子診断市場、用途別、2021年~2033年 (百万米ドル)

表106 タイ分子診断市場、製品別、2021年~2033年 (百万米ドル)

表107 タイ分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表108 タイの分子診断市場、技術別、2021年~2033年 (百万米ドル)

表109 タイの分子診断市場、用途別、2021年~2033年 (百万米ドル)

表110 ベトナムの分子診断市場、 製品別、2021年~2033年(百万米ドル)

表111 ベトナム分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表112 ベトナム分子診断市場、技術別、2021年~2033年(百万米ドル)

表113 ベトナム分子診断市場、用途別、 2021 – 2033年(百万米ドル)

表114 インドネシア分子診断市場、製品別、2021 – 2033年(百万米ドル)

表115 インドネシア分子診断市場、検査場所別、2021 – 2033年(百万米ドル)

表116 インドネシア分子診断市場、技術別、2021 – 2033年 (百万米ドル)

表117 インドネシア分子診断市場、用途別、2021年~2033年 (百万米ドル)

表118 ラテンアメリカ分子診断市場、国別、2021年~2033年 (百万米ドル)

表119 ラテンアメリカ分子診断市場、製品別、2021年~2033年 (百万米ドル)

表 120 ラテンアメリカ分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表 121 ラテンアメリカ分子診断市場、技術別、2021年~2033年(百万米ドル)

表 122 ラテンアメリカ分子診断市場、用途別、2021年~2033年 (百万米ドル)

表123 ブラジル分子診断市場、製品別、2021年~2033年(百万米ドル)

表124 ブラジル分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表 125 ブラジル分子診断市場、技術別、2021年~2033年 (百万米ドル)

表126 ブラジル分子診断市場、用途別、2021年~2033年 (百万米ドル)

表127 コロンビア分子診断市場、製品別、2021年~2033年 (百万米ドル)

表128 コロンビア分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表129 コロンビア分子診断市場、技術別、2021年~2033年(百万米ドル)

表130 コロンビア分子診断市場、用途別、2021年~2033年(百万米ドル)

表131 チリ分子診断市場、製品別、2021年~2033年(百万米ドル)

表132 チリ分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表133 チリ分子診断市場、技術別、2021年~2033年(百万米ドル)

表134 チリ分子診断市場、用途別、2021年~2033年(百万米ドル)

表135 ペルー分子診断市場、製品別、2021年~2033年(百万米ドル)

表136 ペルー分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表137 ペルー分子診断市場、技術別、2021年~2033年(百万米ドル)

表138 ペルー分子診断市場、用途別、2021年~2033年(百万米ドル)

表139 アルゼンチン分子診断市場、製品別、2021年~2033年(百万米ドル)

表140 アルゼンチン分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表141 アルゼンチン分子診断市場、技術別、2021年~2033年(百万米ドル)

表142 アルゼンチン分子診断市場、用途別、2021年~2033年(百万米ドル)

表143 エクアドル分子診断市場、製品別、2021年~2033年(百万米ドル)

表144 エクアドル分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表145 エクアドル分子診断市場、技術別、2021年~2033年(百万米ドル)

表146 エクアドル分子診断市場、用途別、2021年~2033年(百万米ドル)

表 147 MEA 分子診断市場、製品別、2021年~2033年(百万米ドル)

表 148 MEA 分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表149 MEA分子診断市場、技術別、2021年~2033年(百万米ドル)

表150 MEA分子診断市場、用途別、2021年~2033年(百万米ドル)

表151 南アフリカ分子診断市場、製品別、2021年~2033年(百万米ドル)

表152 南アフリカ分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表153 南アフリカ分子診断市場、技術別、2021年~2033年(百万米ドル)

表 154 南アフリカの分子診断市場、用途別、2021年~2033年(百万米ドル)

表 155 サウジアラビアの分子診断市場、製品別、2021年~2033年(百万米ドル)

表 156 サウジアラビアの分子診断市場、検査場所別、2021年~2033年 (百万米ドル)

表157 サウジアラビア分子診断市場、技術別、2021年~2033年(百万米ドル)

表158 サウジアラビア分子診断市場、用途別、2021年~2033年(百万米ドル)

表159 UAE分子診断市場、製品別、2021年~2033年(百万米ドル)

表 160 アラブ首長国連邦の分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表 161 アラブ首長国連邦の分子診断市場、技術別、2021年~2033年(百万米ドル)

表 162 アラブ首長国連邦の分子診断市場、用途別、2021年~2033年(百万米ドル)

表163 クウェート分子診断市場、製品別、2021年~2033年(百万米ドル)

表164 クウェート分子診断市場、検査場所別、2021年~2033年(百万米ドル)

表165 クウェート分子診断市場、技術別、2021年~2033年(百万米ドル)

表166 クウェート分子診断市場、用途別、2021年~2033年(百万米ドル)

図一覧

図1 分子診断市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 市場概要

図10 製品・検査場所セグメント概要

図11 技術セグメント概要

図12 用途セグメント概要

図13 競争環境概要

図14 分子診断市場規模、2025年(10億米ドル)

図15 市場動向

図16 2025年における60歳以上人口(千人単位)

図17 2022年における世界の高齢者年齢層別がん推定発生率(百万)

図18 検査室からポイントオブケアへの一般的なトレンドシフト

図19 2022年~2050年における北米のがん発生率

図20 2022年~2050年における欧州のがん発生率

図21 アジア太平洋地域におけるがん発生率、2022年~2050年

図22 ラテンアメリカにおけるがん発生率、2022年~2050年

図23 アフリカにおけるがん発生率、2022年~2050年

図24 オセアニアにおける癌発生率、2022年~2050年

図25 国別所得に基づく医療資金調達源、2020年(%)

図26 ポーターの5つの力分析

図27 PESTLE分析

図28 分子診断市場:製品展望と主要なポイント

図29 分子診断市場:製品動向分析

図30 機器市場規模推計と予測、2021年~2033年(百万米ドル)

図31 試薬市場規模推計と予測、2021年~2033年(百万米ドル)

図32 その他市場規模推計と予測、2021年~2033年(百万米ドル)

図33 分子診断市場:技術展望と主要なポイント

図34 分子診断市場:技術動向分析

図35 PCR市場規模予測(2021-2033年、百万米ドル)

図36 マルチプレックスPCR市場規模予測(2021-2033年、百万米ドル)

図37 その他のPCR市場規模予測(2021-2033年、百万米ドル)

図38 核酸抽出市場規模予測(2021-2033年、百万米ドル)

図39 その他市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図40 機器市場規模予測(2021-2033年)(百万米ドル)

図41 試薬市場規模予測(2021-2033年)(百万米ドル)

図42 その他市場規模予測(2021-2033年) (百万米ドル)

図43 現場ハイブリダイゼーション市場規模と予測、2021年~2033年 (百万米ドル)

図44 機器市場規模と予測、2021年~2033年 (百万米ドル)

図45 試薬市場規模と予測、2021年~2033年 (百万米ドル)

図46 その他市場規模予測(2021年~2033年)(百万米ドル)

図47 INAAT市場規模予測(2021年~2033年)(百万米ドル)

図48 機器市場の見積もりと予測、2021年~2033年(百万米ドル)

図49 試薬市場の見積もりと予測、2021年~2033年(百万米ドル)

図50 その他市場の見積もりと予測、2021年~2033年 (百万米ドル)

図51 チップおよびマイクロアレイ市場規模予測(2021-2033年)(百万米ドル)

図52 機器市場規模予測(2021-2033年)(百万米ドル)

図53 試薬市場規模予測(2021-2033年) (百万米ドル)

図54 その他市場規模予測(2021年~2033年)(百万米ドル)

図55 質量分析法市場規模予測(2021年~2033年)(百万米ドル)

図56 機器市場規模予測(2021年~2033年)(百万米ドル)

図57 試薬市場規模予測(2021-2033年)(百万米ドル)

図58 その他市場規模予測(2021-2033年)(百万米ドル)

図59 シーケンシング市場規模予測(2021-2033年)(百万米ドル)

図60 機器市場規模予測(2021-2033年、百万米ドル)

図61 試薬市場規模予測(2021-2033年、百万米ドル)

図62 その他市場規模予測(2021-2033年、百万米ドル)

図63 転写媒介増幅(TMA)市場規模予測(2021-2033年、百万米ドル)

図64 機器市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図65 試薬市場の見積もりと予測、2021年~2033年(百万米ドル)

図66 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図67 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図68 機器市場規模予測(2021-2033年)(百万米ドル)

図69 試薬市場規模予測(2021-2033年)(百万米ドル)

図70 その他市場規模予測(2021-2033年) (百万米ドル)

図71 分子診断市場:応用分野の見通しと主なポイント

図72 分子診断市場:応用分野の動向分析

図73 腫瘍学市場規模予測(2021年~2033年)(百万米ドル)

図74 乳がん市場規模予測(2021年~2033年) (百万米ドル)

図75 前立腺がん市場規模予測(2021-2033年)(百万米ドル)

図76 大腸がん市場規模予測(2021-2033年)(百万米ドル)

図77 子宮頸がん市場規模予測(2021-2033年)(百万米ドル)

図78 腎臓癌市場規模予測(2021年~2033年)(百万米ドル)

図79 肝臓癌市場規模予測(2021年~2033年)(百万米ドル)

図80 肺癌市場規模予測(2021年~2033年) (百万米ドル)

図81 血液がん市場規模予測(2021-2033年)(百万米ドル)

図82 その他のがん市場規模予測(2021-2033年)(百万米ドル)

図83 薬理ゲノミクス市場規模予測(2021-2033年)(百万米ドル)

図84 感染症市場規模予測(2021年~2033年)(百万米ドル)

図85 メチシリン耐性黄色ブドウ球菌(MRSA)市場規模予測(2021年~2033年)(百万米ドル)

図 86 クロストリジウム・ディフィシル市場規模予測、2021年~2033年(百万米ドル)

図 87 バンコマイシン耐性腸球菌(VRE)市場規模予測、2021年~2033年

(百万米ドル)

図88 カルバペネム耐性菌市場規模予測(2021-2033年)(百万米ドル)図89 インフルエンザ市場規模予測(2021-2033年)(百万米ドル)図90 呼吸器合胞体ウイルス(RSV)市場規模予測(2021年~2033年)(百万米ドル)図91 カンジダ市場規模予測(2021年~2033年)(百万米ドル)図92 結核および薬剤耐性結核市場規模予測(2021年~2033年) (百万米ドル)図93 髄膜炎市場規模予測(2021年~2033年)(百万米ドル)図94 消化器パネル検査市場規模予測(2021年~2033年)(百万米ドル)図95 クラミジア市場規模予測(2021年~2033年)(百万米ドル)図96 淋病市場規模予測(2021年~2033年)(百万米ドル)図97 HIV市場規模予測(2021年~2033年)(百万米ドル)図98 C型肝炎市場規模予測(2021年~2033年)(百万米ドル)図99 B型肝炎市場規模予測(2021-2033年、百万米ドル)図100 その他の感染症市場規模予測(2021-2033年、百万米ドル)図101 遺伝子検査市場規模予測(2021-2033年、百万米ドル) (百万米ドル)図102 新生児スクリーニング市場規模予測(2021-2033年)(百万米ドル)図103 予測・無症状検査市場規模予測(2021-2033年)(百万米ドル)図104 その他の遺伝子検査市場規模予測(2021-2033年) (百万米ドル)図105 神経疾患市場規模予測(2021年~2033年)(百万米ドル)図106 心血管疾患市場規模予測(2021年~2033年)(百万米ドル)図107 微生物学市場規模予測(2021年~2033年)(百万米ドル)図108 その他市場規模予測(2021年~2033年)(百万米ドル)図109 分子診断市場:検査場所別見通しと主要ポイント図110 分子診断市場:検査場所別動向分析図111 ポイントオブケア市場規模予測(2021-2033年、百万米ドル)図112 自己検査・市販検査市場規模予測(2021-2033年、百万米ドル)図113 中央検査室市場規模予測(2021-2033年、百万米ドル)図114 分子診断市場収益、地域別、2025年及び2033年(百万米ドル)図115 地域別市場:主なポイント図116 地域別市場:主なポイント図117 北米分子診断市場予測、2021年~2033年(百万米ドル)図118 主要国の動向図119 米国における推定がん発生率、2025年~2033年図120 米国分子診断市場規模予測、2021年~2033年(百万米ドル)図121 主要国の動向図122 カナダにおける推定がん発生率、2025年~2033年図123 カナダ分子診断市場規模予測、2021年~2033年(百万米ドル)図124 主要国の動向図125 メキシコにおける推定がん発生率、2025年~2033年図126 メキシコ分子診断市場規模予測(2021-2033年、百万米ドル)図127 欧州分子診断市場規模予測(2021-2033年、百万米ドル)図128 主要国の動向図129 英国における癌発生率予測(2025-2033年)図130 英国分子診断市場規模予測(2021-2033年、百万米ドル)図131 主要国の動向図132 ドイツにおける推定がん発生率(2025-2033年)図133 ドイツ分子診断市場規模予測(2021-2033年、百万米ドル) (百万米ドル)図134 主要国の動向図135 フランスにおける推定がん発生率、2025年~2033年図136 フランス分子診断市場推定値と予測、2021年~2033年 (百万米ドル)図137 主要国の動向

図 138 スペインにおける推定がん発生率、2025 年~2033 年

図 139 スペインの分子診断市場推定値および予測、2021 年~2033 年(百万米ドル

図 140 主要国の動向

図 141 イタリアにおける推定がん発生率、2025 年~2033 年

図142 イタリア分子診断市場推定値と予測、2021-2033年(百万米ドル)

図143 主要国の動向

図144 デンマークにおける推定がん発生率、2025-2033年

図145 デンマーク分子診断市場推定値と予測、2021-2033年 (百万米ドル)

図146 主要国の動向

図148 スウェーデン分子診断市場規模推計と予測、2021年~2033年(百万米ドル)

図149 主要国の動向

図150 ノルウェー分子診断市場規模推計と予測、2021年~2033年(百万米ドル)

図151 主要国の動向

図152 ベルギーの分子診断市場規模予測(2021年~2033年)(百万米ドル)

図153 主要国の動向

図154 スイスの分子診断市場規模予測(2021年~2033年)(百万米ドル)

図155 主要国の動向

図156 オランダ分子診断市場規模予測(2021-2033年、百万米ドル)

図157 主要国の動向

図158 ポルトガル分子診断市場規模予測(2021-2033年、百万米ドル)

図159 主要国の動向

図160 トルコ分子診断市場規模予測(2021-2033年、百万米ドル)

図161 その他の欧州地域分子診断市場規模予測(2021-2033年、百万米ドル)

図 162 アジア太平洋地域の分子診断市場予測、2021 年~2033 年(百万米ドル)

図 163 主要国の動向

図 164 日本の分子診断市場予測、2021 年~2033 年 (百万米ドル)

図165 主要国の動向

図167 中国分子診断市場規模予測(2021-2033年)(百万米ドル)

図168 主要国の動向

図169 インド分子診断市場規模予測(2021-2033年)(百万米ドル)

図170 主要国の動向

図171 オーストラリア分子診断市場規模予測(2021-2033年)(百万米ドル)

図172 主要国の動向

図173 タイ分子診断市場規模予測(2021-2033年)(百万米ドル)

図174 主要国の動向

図175 韓国分子診断市場規模予測(2021-2033年、百万米ドル)

図176 主要国の動向

図177 韓国分子診断市場規模予測(2021-2033年、百万米ドル)

図178 主要国の動向

図179 マレーシア分子診断市場規模予測(2021-2033年、百万米ドル)

図180 主要国の動向

図181 ベトナム分子診断市場規模予測(2021-2033年、百万米ドル)

図182 主要国の動向

図183 インドネシア分子診断市場規模予測(2021-2033年、百万米ドル)

図184 アジア太平洋地域(その他)分子診断市場規模予測(2021-2033年、百万米ドル)

図185 ラテンアメリカ分子診断市場規模予測(2021-2033年、百万米ドル)

図186 主要国動向

図187 ブラジル分子診断市場規模予測(2021-2033年、百万米ドル)

図188 主要国の動向

図189 アルゼンチン分子診断市場規模予測(2021-2033年、百万米ドル)

図190 主要国の動向

図191 コロンビア分子診断市場規模予測(2021-2033年、百万米ドル)

図 192 主要国の動向

図 193 チリの分子診断市場予測、2021年~2033年(百万米ドル

図 194 主要国の動向

図 195 ペルーの分子診断市場予測、2021年~2033年(百万米ドル

図 196 主要国の動向

| ※参考情報 分子診断とは、特定の病気や遺伝的特徴を、DNAやRNA、タンパク質などの分子レベルで解析することによって診断する方法です。これにより、従来の診断手法では捉えきれなかった情報を得ることができ、病気の早期発見や効果的な治療法の選択に役立ちます。分子診断は、特に感染症、がん、遺伝性疾患などの診断に広く利用されています。 この技術は、大きく分けていくつかの種類に分類されます。まず、PCR(ポリメラーゼ連鎖反応)法は、特定のDNA断片を増幅することで、遺伝子や感染症の病原体を検出する方法です。次に、次世代シーケンシング(NGS)は、遺伝子の全体を解析することで、遺伝子変異を特定したり、がんに関連する遺伝子の変化を調べたりします。また、リアルタイムPCR法は、PCRの結果をリアルタイムで観察することができ、定量的なデータを得ることが可能です。 さらに、ヌクレオチド配列の変化を検出するためのマイクロアレイ技術や、タンパク質の発現を調べるためのプロテオミクスも重要な分子診断手法の一部です。これらの技術は組み合わせて利用されることもあり、より包括的な診断情報を提供します。 分子診断の用途は多岐にわたります。感染症の診断では、ウイルスや細菌の遺伝子を直接検出することで、迅速に病原体を特定し、適切な治療を開始することができます。また、がん診断においては、腫瘍の組織から採取したサンプルを解析することで、どのような治療が最も効果的かを判断するための情報を提供します。がん治療において分子標的薬を選択するためのバイオマーカーの探索は、分子診断の重要な側面となっています。 遺伝性疾患の診断にも、分子診断は欠かせない役割を果たしています。例えば、家族性のがん症候群や、遺伝性の代謝異常を持つ患者の診断において、遺伝子検査を通じてリスク評価や早期介入が可能です。 分子診断は、最近の科学技術の進歩により、ますます精密さと信頼性を増しています。特に医療分野においては、個別化医療の実現に向けた重要なツールとなっています。個別化医療とは、患者一人ひとりの遺伝情報やライフスタイルに基づいて、最適な治療法を提供するアプローチです。分子診断を用いることで、治療効果の予測や副作用のリスクを低減することが期待されています。 関連技術としては、バイオインフォマティクスが挙げられます。膨大な遺伝子データを解析するためのコンピュータ技術であり、分子診断の結果を解釈するために重要な役割を果たします。また、CRISPR技術を用いた遺伝子編集も分子診断に関与する技術であり、病気の原因を直接的に修正する可能性も秘めています。 分子診断に関する研究は現在も進行中で、新しい技術やアプローチが次々と開発されています。これにより、分子診断の精度は向上し、新たなアプリケーションが生まれることでしょう。今後は、より手軽に分子診断が行えるシステムの開発や、コスト削減も課題となっており、誰もが利用できる医療の実現に向けた努力が続けられています。分子診断は、未来の医療の中心的な役割を果たすことでしょう。 |