主要市場動向とインサイト

- 北米の臨床検査サービス市場は世界市場をリードし、2025年には38.23%という最大の収益シェアを占めた。

- 米国は北米市場を牽引し、2025年に最大の収益シェアを維持した。

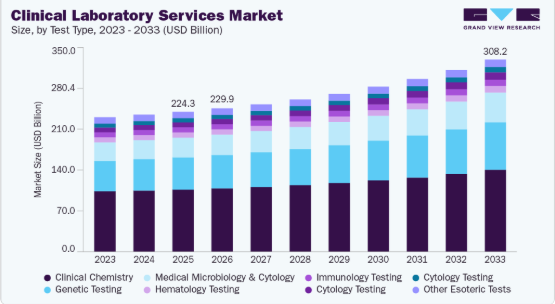

- 検査種別では、臨床化学分野が2025年に44.46%という最大の収益シェアを占めた。

- サービス提供者別では、病院内検査室セグメントが臨床検査サービス市場を支配し、2025年に56.88%という最大の収益シェアを占めた。

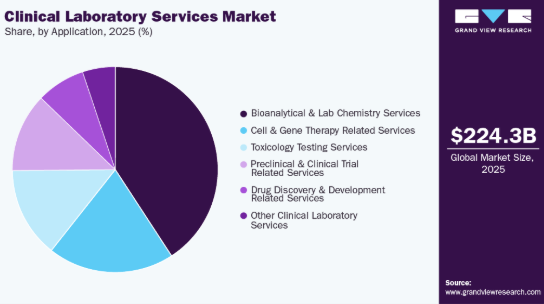

- 用途別では、生物分析・検査化学サービスセグメントが2025年に40.80%という最大の収益シェアを占めた。

市場規模と予測

2025年市場規模:2243億5000万米ドル

2033年予測市場規模:3082億4000万米ドル

CAGR(2026-2033年):4.28%

- 北米:2025年における最大市場

例えば、糖尿病や心血管疾患の発生率上昇が頻繁な血糖値・脂質プロファイル検査の需要を牽引している一方、がん早期発見活動は急速に拡大している。国際糖尿病連合(IDF)2024年報告によれば、糖尿病は全世界で20~79歳の成人5億8900万人に影響を及ぼしており、9人に1人の割合を占める。自動化された検査室情報管理システム(LIMS)や高スループット検体処理プラットフォームの導入など、データ処理と検体前処理技術の急速な進歩が、予測期間を通じて市場拡大を牽引すると見込まれている。

臨床検査サービスは、主に様々な生物学的物質の検出と定量化を目的として、幅広い用途で利用されている。生体分子の濃度変動は、様々な異常な代謝活動、感染症、感染性・非感染性疾患、炎症状態を示唆する可能性がある。最適な臨床結果と公衆衛生全体を確保するためには、重篤な疾患を迅速かつ正確に診断し、適切な治療を施すことが極めて重要です。

臨床現場における自動化は、検査室におけるデータ管理プロセスを大幅に改善しました。検査室自動化システムの採用拡大は、予測期間中の市場成長を促進すると見込まれます。さらに、データベース管理ツール、患者検査記録、統合ワークフロー管理システムは、医療業界において重要な検討対象となっています。これは主に、年間約1000億から1500億件の検体を処理する企業に起因する。したがって、シームレスな運用を実現するための情報学および自動化データ管理ソリューションの改善と導入が、市場を牽引すると予測される。

疾患有病率の増加と早期疾患診断への高い需要が、今後数年間で市場を押し上げると見込まれる。これらの要因により、市場プレイヤーは高まる需要に対応するため革新的なサービスの導入を促されている。コンパニオン診断、バイオチップ、マイクロアレイなど、正確で技術的に高度な製品の導入により、疾患の早期発見に対する需要が高まっています。コンパニオン診断などの製品は、医師が患者の遺伝子構成に基づいて最適な治療法を選択するのを支援することで、医療費全体の削減にも寄与します。さらに、心血管疾患や糖尿病などの対象疾患の有病率の増加は、予測期間において市場に大きな影響を与える推進要因です。心血管疾患は過去30年間で世界最大の死亡・罹患原因となっている。WHOによれば、2030年までに心血管疾患(主に心臓病と脳卒中)による死亡者数は約2,360万人に達すると推定される。さらに糖尿病の世界的な有病率は継続的に増加しており、業界にとって巨大な患者層を形成している。

臨床検査サービスの世界市場は、最先端診断技術の普及拡大と医療インフラの強化を背景に急速に拡大している。南米の臨床検査サービス市場は、医療費支出の増加、保険適用範囲の拡大、専門検査への需要増により急成長中である。デジタル検査プラットフォーム、自動検体処理、クラウドベースのデータ管理システムは、業務の最適化と結果報告時間の短縮に貢献している。さらに、分子診断、遺伝子検査、バイオマーカーベースの検査法の活用により、より精密で個別化された疾患の特定とモニタリングが可能となっている。分散型検査やポイントオブケア検査への移行は、遠隔地や恵まれない地域でのアクセス向上をもたらしている。これらの技術的進歩と構造的改善が相まって、業界の継続的な世界的な成長を促進するだろう。

市場の集中度と特性

この業界は、中程度のイノベーションレベルに牽引され、高い革新性を示している。これは、診断手法を変革する先進的な技術と方法論に起因する。新規検査アプローチから自動化に至るまで、この分野は絶えず進化し、医療診断の精度と効率性を向上させている。例えば、2023年1月にはQIAGENが、診断検査室向けの自動化検体処理用体外診断プラットフォーム「EZ2 Connect MDx」を発表した。この装置により、検査室は30分でRNAおよびDNAサンプルを精製できる。

業界では主要プレイヤーによる顕著なM&A活動が確認される。主要プレイヤーは戦略的に提携し、サービス拡大・強化、新技術へのアクセス獲得、急成長市場での統合、臨床検査サービスの戦略的重要性の高まりへの対応を図っている。例えば2024年8月、Labcorpは医療遺伝学分野の有力企業Invitaeを買収し、がんおよび希少疾患における遺伝子検査能力を強化した。この取引は、サービス提供の迅速な拡充と世界的な業界競争力の向上を目的とした統合の動きを示す事例である。

この業界は高度に規制されている。規制は安全基準、品質管理、公正な競争を確保するためである。各国は臨床検査サービスを規制する指定規制機関を設置している。米国では、検査・サービスの適用と安全面が連邦政府により「臨床検査改善法(CLIA)」を通じて規制・審査される。CLIAに加え、米国FDAも業界規制に関与している。

臨床検査サービス業界は、現代医療の増大・進化するニーズに応えるため、サービス提供の継続的拡大に伴い大きな変革を遂げている。この拡大は、世界的な疾病負担の増加、精密診断への需要増、医療技術の進歩など、いくつかの主要因によって推進されている。検査機関は従来のルーチン検査を超え、遺伝子・分子診断、コンパニオン診断、薬物遺伝学、次世代シーケンシング(NGS)などの専門サービスへと範囲を拡大している。これらのサービスは、がん、神経疾患、感染症などの複雑な疾患の早期発見と個別化治療において極めて重要な役割を果たす。

業界では地理的拡大戦略が増加傾向にあり、クエスト・ダイアグノスティックスやラボコープなどの主要企業がサービス提供範囲の拡大にこの手法を採用している。この戦略により、多様な地域でのサービス提供が可能となり、市場での存在感をさらに拡大しています。新たな検査室や診断施設の開設に加え、企業は地域の医療従事者や病院との戦略的提携を通じて流通チャネルを拡大しています。特にラテンアメリカや東南アジアなどの発展途上国への投資により、これまで十分な医療サービスを受けられなかった人々へのアクセスを実現しています。デジタルプラットフォームや遠隔医療接続も、遠隔検査や迅速な結果提供を可能にすることで、地域へのアクセス改善に貢献しています。

サービス機会の展望

技術進歩と変化する患者ニーズに沿った新たなサービス機会を原動力に、業界は戦略的に変革を進めている。主要成長分野には、低侵襲検査でがん診断に革命をもたらす液体生検サービス、慢性疾患モニタリングや予防医療の利便性とアクセス性を高める在宅検査キットが含まれる。デジタル病理は遠隔スライド分析とAI統合により診断精度と速度を向上させ、機械学習技術は検査室ワークフロー全体の業務効率化と予測的知見の提供を実現している。

世界中の検査機関が新技術を導入しサービス提供を拡大する中、業界は急速に成長している。ポイントオブケア分子診断など迅速かつ分散型検査への需要増は、アクセスの拡大と利便性向上をもたらす。例えば2025年、LabCorpはバージニア州シャンティリーに最先端の診断施設を開設。検体処理能力を拡充し高度な細胞診・組織診サービスを導入することで、検査効率とサービス提供体制を強化した。さらに、次世代シーケンシング、AI駆動型診断、バイオマーカーベース検査などの進歩により、より正確で個別化された診断が可能となり、新たな成長の選択肢が開かれています。カスタマイズされた迅速かつ精密な検査への需要が高まる中、業界は継続的な拡大が見込まれています。

検査種別別インサイト

臨床化学分野は2025年に44.46%と最大の収益シェアを占めた。この分野の優位性は、尿・血漿・血清・その他の体液分析を含む体液病理分析に関わる数多くの臨床化学検査に起因する。臨床化学(生化学)検査は基礎レベルの診断と検査室検査に不可欠である。臨床化学検査の代表的な項目には、グルコース、クレアチニン、尿素、総タンパク質、グロブリン、アルブミン、ビリルビン、アラニントランスアミナーゼ(ALT)、アスパラギン酸トランスアミナーゼ(AST)、アルカリホスファターゼ(ALP)、γ-グルタミルトランスペプチダーゼ(GGT)などが含まれる。分光光度法、免疫測定法、電気泳動法などの技術を用いて、採取した検体中に存在する様々な分子の濃度を測定します。顧客体験向上のための自動化の進展がこの分野で注目を集めています。

遺伝子検査セグメントは予測期間中に収益性の高い成長を示すと予測される。これは、遺伝性および遺伝子変異関連疾患を背景とした、遺伝子・プロテオミクス研究における集中的な研究活動の増加に起因する。さらに、がん領域における正確かつ早期の診断を伴う個別化医療への需要増加がセグメント成長を促進すると見込まれる。主要感染症およびがんの早期診断における効率的な検査の必要性の高まりが、セグメント成長を後押しすると予測される。

サービスプロバイダーの動向

2025年時点で病院内検査室が56.88%の最大シェアを占めた。この優位性は、主に複雑かつ重篤な疾患(比較的高コスト)を対象とした患者検査の処理件数が多いことに起因する。検査室を院内に統合する病院が増加しているため、この優位性は維持されると予想される。病院主導のアウトリーチプログラムの拡大と、重篤な疾患に苦しむ患者の迅速な検査対応が、このセグメントの成長を促進すると予測される。例えば2023年2月、テナーリスはカンパーナ市のサン・ホセ市立病院と共同で、アルゼンチン国内の検査能力向上を目的とした新検査室を開設した。

独立型検査室セグメントは予測期間中に収益性の高い成長を示すと予想される。市場成長の背景には、小売レベルでの診断施設提供による患者転帰改善の取り組みがある。さらに、独立型検査室が大量の診断検査を迅速に処理し、比較的低価格でより優れた結果を提供できる能力は、サービス提供者に規模の経済をもたらすと見込まれる。COVID-19パンデミック発生以降、独立型市場の成長は加速している。さらに、独立型臨床検査サービスを提供する新興事業者が、このセグメントの急速な成長に大きく貢献すると予想される。

アプリケーションインサイト

バイオアナリティカル・ラボ化学サービスセグメントは、2025年に40.80%という最大の収益シェアを占めた。バイオアナリティカル・ラボ化学検査室は、診断ニーズを満たすために幅広い技術と技術プラットフォームを活用している。ELISA、クロマトグラフィー、免疫化学、質量分析、分子生物学は、バイオアナリティカルおよびラボ化学アプリケーションで最も一般的に使用される技術です。バイオアナリティカルサービスは、薬剤とその代謝物の濃度を測定する上で、創薬および開発における不可欠なツールです。例えば、2021年11月、Labcorpはシンガポールにバイオアナリティカル研究所を開設し、アジア太平洋地域におけるバイオアナリティカル事業の拡大を図りました。

毒性検査サービス分野は高い成長率が予測される。毒性検査サービスには、患者に影響を与える化学物質・薬物・その他の有害要素の同定が含まれ、臨床医が将来の毒性作用を予測したり、異なる診断を確認したり、治療方針を決定する上で役立つ。さらに、市場プレイヤーは合併・買収を含む様々な戦略を採用しており、これが分野の成長に寄与している。例えば、2023年1月にはエイジス・サイエンシズ社がヘルストラックRx社の毒性学事業部門を買収し、自社の毒性学ポートフォリオを強化しました。これによりエイジスは包括的な臨床毒性学検査を提供できる一方、ヘルストラックRx社はPCR感染症検査能力の拡充に注力します。

地域別インサイト

北米臨床検査サービス市場は2025年に世界市場の38.23%を占め、最大シェアを維持した。主な要因として、慢性疾患の高い有病率、確立された医療インフラ、高齢人口の増加が挙げられる。同地域では臨床検査サービス向けの確立された医療システムと償還枠組みが存在する。さらに、国内事業の収益性の高さから新規参入企業が増加している。例えば、2023年2月にはオランダのバイオテック企業Detect Diagnosticsが、キーン州立大学(米国)に2年間の賃貸契約で新検査室を設置すると発表した。さらに、患者や医療専門家に重要な診断情報を提供する主要臨床検査室は、全国業界団体である米国臨床検査協会(American Clinical Laboratory)によって代表されている。

米国臨床検査サービス市場の動向

米国では、FDAが検査室開発検査(LDT)の安全性と有効性を確保するための規制案を提案したことで、臨床検査サービス市場が成長している。例えば2024年4月、米国食品医薬品局(FDA)は検査室開発検査(LDT)を医療機器として再分類し、より厳格な監視と機器規制基準を適用する最終規則を発表した。2025年3月に裁判所が同規制を覆したものの、この規制努力は臨床診断事業における検査の正確性とコンプライアンスの戦略的重要性の高まりを浮き彫りにした。同時に、デジタルヘルスプラットフォーム、分子診断、最先端ゲノム検査の統合によりサービス能力が絶えず向上し、より正確で個別化された患者ケアを可能にするとともに、全米の検査室における拡大の可能性を提供し、市場の成長を促進している。

欧州臨床検査サービス市場の動向

欧州の臨床検査サービス市場は、研究開発への多額の投資により急速に進化しており、化学発光免疫測定法やリアルタイムPCRなどの診断技術の進歩につながっている。例えば英国政府は2023年3月までに700万件以上の検査を実施するため、155以上の地域診断センター設立に20億米ドルを拠出した。こうした取り組みは疾患の早期発見を促進し、患者の診療経路を効率化する。高スループット検査の継続的導入と個別化医療アプローチの拡大に機会が存在する。しかし、各国間の規制標準化の必要性や先進的診断サービスへのアクセス格差の解消といった課題も市場には存在する。さらに、民間検査機関と公的医療システム間の連携強化により欧州市場は拡大しており、サービス提供範囲の拡大と先端診断技術へのアクセス改善が進んでいる。デジタルヘルス技術、AI駆動型分析、自動化された検査手順の組み合わせは、精度向上、所要時間短縮、地域全体での精密医療の進展を促進することで市場を強化している。

英国の臨床検査サービス市場は、地域診断センターの設立により検査へのアクセスが拡大し、待ち時間が短縮され、患者の転帰が改善されたことから、予測期間中に成長が見込まれる。NHSが質量分析法やフローサイトメトリーなどの先進技術統合に注力することで、診断精度と効率が向上している。さらに官民連携が検査サービスの革新を促進している。高度な診断能力を要する個別化医療の拡大に機会が存在する。熟練した労働力と強固な規制枠組みも市場を後押ししている。ただし、サービス需要の増加管理や地域間での公平なアクセス確保が課題である。

ドイツの臨床検査サービス市場は、強固な医療システムと技術革新への注力によって支えられている。ドイツの医療提供者は効率性と精度を高めるため、自動化・高スループット検査ソリューションの導入を加速している。主要企業は新たな検査サービス導入に向けた提携を結び、提供範囲と市場リーチを拡大中だ。品質基準と規制順守への重点的取り組みが、信頼性の高い診断結果を保証している。デジタルヘルスツールの統合や分子診断の拡大には多くの機会が存在する。ただし、市場は人材不足やインフラ・研修への継続的投資の必要性といった課題を乗り越える必要がある。

アジア太平洋地域の臨床検査サービス市場の動向

アジア太平洋地域の臨床検査サービス市場は、予測期間中に5.77%という最も高いCAGRで成長すると見込まれている。この地域の成長は主に、科学研究の活発化、未充足の医療ニーズ、経済成長、医療インフラと規制の改善によるものである。公衆の意識向上と先進医療の普及が、同地域の成長を後押しすると予想される。臨床検査サービスは、検査需要の高まりにより、COVID-19パンデミック期間中に極めて重要な役割を果たした。主要企業は新たな検査サービス導入に向け提携に注力している。さらに次世代シーケンシング技術、AI支援診断ツール、自動化検査プロセスの普及により検査精度が向上し処理時間が短縮された結果、アジア太平洋地域の臨床検査サービス市場は拡大している。加えてインド、中国、東南アジアなどの発展途上国への進出は、サービス提供者が医療サービスが行き届いていない層に到達し地域での存在感を強化する大きな機会を生み出している。

中国の臨床検査サービス市場は、医療改革、大規模かつ高齢化する人口、診断分野への政府投資増加を背景に、予測期間中に成長が見込まれる。慢性疾患の増加と都市化が進むことで検査サービス需要が高まっている。次世代シーケンシング技術や自動化の導入といった技術進歩が診断能力を向上させている。個別化医療の開発や診断分野への人工知能統合に機会が存在する。

日本の臨床検査サービス市場は、高齢化と疾病早期発見への注力により急速に拡大している。同国の医療制度は予防医療を重視しており、診断検査の需要を増加させている。高度な画像診断や分子診断などの技術革新が検査サービスに統合されている。機会としては、個別化医療の拡大やプロセス効率化のためのデジタルヘルスソリューションの活用が挙げられる。課題としては、人材不足への対応や、人口動態変化の中で医療資金の持続可能性を確保することが含まれる。

インドの臨床検査サービス市場は、医療アクセスの拡大、健康意識の高まり、診断インフラへの投資増加を背景に急速に拡大している。例えば2024-25会計年度には、Dr. Lal PathLabsが大都市圏を超えた展開を図るため、全国で18の新検査施設と数百の検体採取センターを開設した。次世代シーケンシング(NGS)、自動化、デジタル検査情報システムなどの革新技術が診断精度と効率性を向上させている。この拡大を牽引する主な要素には、専門検査の需要増加、予防的健康診断の増加、および第3・第4層都市における組織化された診断サービスの拡大が含まれる。こうした進展により、インド臨床検査サービス市場は予測期間を通じてさらなる拡大が見込まれる。

ラテンアメリカ臨床検査サービス市場の動向

ラテンアメリカの臨床検査サービス市場は、慢性疾患の増加する負担と先進的診断技術の採用によって牽引されている。検査室では、プロセス効率化のため、検査情報管理システム(LIMS)や電子健康記録(EHR)などのデジタル化イニシアチブに投資している。遠隔医療プラットフォームの統合による診断サービスへのアクセス向上に機会が存在する。しかし、市場は不明確な規制枠組みや人材育成の必要性といった課題に直面している。

ブラジルの臨床検査サービス市場は、民間投資の増加と政府改革に支えられ、大幅な成長を遂げている。倫理審査の電子申請システムの導入により、検査評価と臨床試験のプロセスが加速している。遺伝子検査サービスの拡大や国際パートナーとの連携に機会が存在する。課題としては、倫理的懸念への対応や医療サービスが不足している地域におけるインフラの改善が挙げられる。

中東・アフリカ臨床検査サービス市場の動向

中東・アフリカの臨床検査サービス市場は、慢性疾患の増加、診断技術の進歩、医療費の増加を背景に成長が見込まれている。同地域では医療インフラへの大規模投資が進み、質の高い診断サービスへのアクセスが向上している。個別化医療の導入や未開拓の潜在力を有する新興市場への進出に機会が存在する。しかし、遠隔地でのアクセス制限や高度検査の費用制約といった課題を解決し、公平な医療提供を確保する必要がある。

サウジアラビアの臨床検査サービス市場は、政府主導の医療施策と病院インフラの拡充に支えられ着実な成長を遂げている。世界最大の仮想病院「Seha Virtual Hospital」の開設は、デジタルヘルスソリューション統合への同国の取り組みを体現している。このイニシアチブは224の病院を接続し、44の専門サービスを提供することで診断医療へのアクセスを強化している。人工知能の採用や個別化医療の開発に機会が存在する一方、医療資金の持続可能性の確保や、進化する環境を支える人材育成ニーズへの対応が課題となっている。

主要臨床検査サービス企業インサイト

臨床検査サービス市場で事業を展開する主要企業は、自社製品・サービスの存在感強化と普及拡大に向け様々な取り組みを推進中。事業拡大や提携などの戦略が市場成長の鍵となる。

主要臨床検査サービス企業:

以下は臨床検査サービス市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

-

- Laboratory Corporation of America Holdings (LabCorp)

- QIAGEN

- Eurofins Scientific

- Quest Diagnostics Incorporated

- OPKO Health, Inc.

- Siemens Healthineers AG

- NeoGenomics Laboratories.

- Fresenius Medical Care.

- ARUP Laboratories.

- Sonic Healthcare Limited

- Charles River Laboratories.

- SYNLAB International

- Mayo Clinic Laboratories

- Unilabs

最近の動向

- Diagnostics, LLCは2025年8月、革新による明瞭な診断(Clarity Through Innovation)の提供に取り組む診断企業C2N 、アルツハイマー病診断のためのPrecivityAD2血液検査の利用に関心を持つ世界中の追加医療提供者へサービス範囲を拡大する。PrecivityAD2血液検査は、認知機能障害のある個人において、アルツハイマー病の特徴であるアミロイド病理を、簡便で非侵襲的な血液サンプルを用いて医療提供者が検出することを支援する。

- 2025年8月、早期がん検出のための液体生検検査で知られるBioMark Diagnostics Inc.は、実験装置に関する戦略的リース契約の締結を成功裏に完了したことを発表。これによりBioMarkの検査能力は実質的に倍増し、同社の肺がん検査キットの商業的ローンチに向けた準備が整った。この業務能力の大幅な向上により、診断および研究サービスの拡大が支援され、同社はイノベーション、ハイスループット診断、および共同研究の重要な拠点としての地位を確立しました。

- 2023年8月、Laboratory Corporation of America Holdings は、タフツ・メディシンと契約を締結しました。この契約に基づき、Labcorp は、診断検査および検査サービスを拡大するため、タフツ・メディシン・アウトリーチ・ラボラトリー・ビジネスを買収します。

- 2023年7月、DiaCarta, Ltd. は、米国における検査室開発検査の開発および検証を支援するため、ホプキンズ・メドテック・ラボ・サービスおよびホプキンズ・メドテック・コンプライアンスと提携しました。

- 2023年2月、オランダのバイオテクノロジー企業 Detact Diagnostics は、キーン州立大学(米国)に 2 年間の賃貸契約で新しい研究所を設立すると発表しました。

グローバル臨床検査サービス市場レポートのセグメント化

このレポートは、グローバル、地域、国レベルでの収益成長を予測し、2021 年から 2033 年までの各サブセグメントの最新動向を分析しています。この調査では、Grand View Research は、検査の種類、サービスプロバイダー、用途、地域に基づいて、グローバル臨床検査サービス市場レポートをセグメント化しています。

- 検査種別別見通し(収益、百万米ドル、2021年~2033年)

- 遺伝子検査

- 臨床化学検査

- ルーチン化学検査

- 治療薬モニタリング検査

- 内分泌化学検査

- 特殊化学検査

- その他の臨床化学検査

- 医療微生物学検査

- 感染症検査

- 移植診断検査

- その他の微生物学検査

- 血液学検査

- 免疫学検査

- 細胞学検査

- 薬物乱用検査

- その他の特殊検査

- サービスプロバイダー別展望(収益、百万米ドル、2021年~2033年)

- 病院内検査室

- 独立検査室

- 診療所内検査室

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 生体分析・検査化学サービス

- 毒性検査サービス

- 細胞・遺伝子治療関連サービス

- 前臨床・臨床試験関連サービス

- 創薬・開発関連サービス

- その他の臨床検査サービス

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- コロンビア

- ペルー

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 臨床検査サービス市場:調査方法と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 検査方法別

1.1.1.2 サービス提供者別

1.1.1.3 用途別

1.2. 地域範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報・データ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 臨床検査サービス市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 検査種別概要

2.3. サービスプロバイダー概要

2.4. 用途別概要

2.5. 競争環境概要

第3章 臨床検査サービス市場:変数、動向、範囲

3.1 市場セグメンテーションと範囲

3.2 市場系統展望

3.2.1 親市場展望

3.2.2 関連/補助市場展望

3.3 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 臨床検査分野における技術進歩

3.4.2. 対象疾患の有病率増加と早期疾患診断検査需要の高まり

3.4.3. 新規ソリューションの導入

3.4.4. COVID-19パンデミックの発生

3.5. 市場抑制要因分析

3.5.1. 厳格な規制枠組みの存在

3.6. ポーターの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章 臨床検査サービス市場:検査タイプ別推定値とトレンド分析

4.1. 臨床検査サービス市場:検査タイプ別動向分析

4.2. 遺伝子検査

4.2.1. 市場規模推定値と予測(2021年~2033年、百万米ドル)

4.3. 臨床化学検査

4.3.1. 市場規模推定値と予測(2021年~2033年、百万米ドル)

4.3.2. ルーチン化学検査

4.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.3. 治療薬モニタリング検査

4.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.4. 内分泌化学検査

4.3.4.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.3.5. 特殊化学検査

4.3.5.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.3.6. その他の臨床化学検査

4.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4. 医療微生物学・細胞診

4.4.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.4.2. 感染症検査

4.4.2.1. 市場規模と予測、2021年~2033年 (百万米ドル)

4.4.3. 移植診断検査

4.4.3.1. 市場規模と予測、2021年~2033年 (百万米ドル)

4.4.4. その他の微生物学検査

4.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.5. 血液学検査

4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.6. 免疫学検査

4.6.1. 市場規模予測(2021年~2033年、百万米ドル)

4.7. 細胞診検査

4.7.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.8. 薬物乱用検査

4.8.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.9. その他の特殊検査

4.9.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 臨床検査サービス市場:サービスプロバイダー別予測と動向分析

5.1. 臨床検査サービス市場:サービスプロバイダー別動向分析

5.2. 病院内検査室

5.2.1. 市場収益予測(2021年~2033年、百万米ドル)

5. 3. 独立型検査室

5.3.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

5.4. 診療所内検査室

5.4.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

第6章 臨床検査サービス市場:用途別推定値とトレンド分析

6.1. 臨床検査サービス市場:サービスプロバイダー動向分析

6.2. バイオアナリティカル&ラボ化学サービス

6.2.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

6.3. 毒性試験サービス

6.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

6.4. 細胞・遺伝子治療関連サービス

6.4.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

6.5. 前臨床・臨床試験関連サービス

6.5.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

6.6. 創薬・開発関連サービス

6.6.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.7. その他の臨床検査サービス

6.7.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第7章 臨床検査サービス市場:地域別ビジネス分析

7.1. 地域別市場概要

7.2. 北米

7.2.1. 北米臨床検査サービス市場規模予測(2021年~2033年)(百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 競争環境

7.2.2.3. 規制枠組み

7.2.2.4. 償還シナリオ

7.2.2.5. 米国臨床検査サービス市場、2021年~2033年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. 競争環境

7.2.3.3. 規制の枠組み

7.2.3.4. 償還シナリオ

7.2.3.5. カナダの臨床検査サービス市場、2021年~2033年(百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. 競争状況

7.2.4.3. 規制枠組み

7.2.4.4. 償還シナリオ

7.2.4.5. メキシコ臨床検査サービス市場、2021年~2033年 (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ臨床検査サービス市場、2021年~2033年(百万米ドル)

7.3.2. イギリス

7.3.2.1. 主要国の動向

7.3.2.2. 競争シナリオ

7.3.2.3. 規制枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 英国臨床検査サービス市場、2021年~2033年(百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国の動向

7.3.3.2. 競争状況

7.3.3.3. 規制枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. ドイツ臨床検査サービス市場、2021年~2033年(百万米ドル)

7.3.4. スペイン

7.3.4.1. 主要国の動向

7.3.4.2. 競争環境

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. スペイン臨床検査サービス市場、2021年~2033年(百万米ドル)

7.3.5. フランス

7.3.5.1. 主要国の動向

7.3.5.2. 競争状況

7.3.5.3. 規制枠組み

7.3.5.4. 償還シナリオ

7.3.5.5. フランス臨床検査サービス市場、2021年~2033年(百万米ドル)

7.3.6. イタリア

7.3.6.1. 主要国の動向

7.3.6.2. 競争シナリオ

7.3.6.3. 規制の枠組み

7.3.6.4. 償還シナリオ

7.3.6.5. イタリア臨床検査サービス市場、2021年~2033年(百万米ドル)

7.3.7. デンマーク

7.3.7.1.

7.3.7.2. 主要国の動向

7.3.7.3. 競争シナリオ

7.3.7.4. 規制の枠組み

7.3.7.5. 償還シナリオ

7.3.7.6. デンマーク臨床検査サービス市場、2021年~2033年(百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要国の動向

7.3.8.2. 競争シナリオ

7.3.8.3. 規制の枠組み

7.3.8.4. 償還シナリオ

7.3.8.5. スウェーデン臨床検査サービス市場、2021年~2033年(百万米ドル)

7.3.9. ノルウェー

7.3.9.1. 主要国の動向

7.3.9.2. 競争シナリオ

7.3.9.3. 規制枠組み

7.3.9.4. 償還シナリオ

7.3.9.5. ノルウェー臨床検査サービス市場、2021年~2033年(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋臨床検査サービス市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 主要国の動向

7.4.2.2. 競争シナリオ

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 日本の臨床検査サービス市場、2021年~2033年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. 償還状況

7.4.3.5. 中国臨床検査サービス市場、2021年~2033年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要国の動向

7.4.4.2. 競争シナリオ

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. インドの臨床検査サービス市場、2021年~2033年(百万米ドル)

7.4.5. 韓国

7.4.5.1. 主要国の動向

7.4.5.2. 競争環境

7.4.5.3. 規制枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. 韓国臨床検査サービス市場、2021年~2033年(百万米ドル)

7.4.6. タイ

7.4.6.1. タイ臨床検査サービス市場、2021年~2033年(百万米ドル)

7.4.6.2. 主要な国別動向

7.4.6.3. 競争環境

7.4.6.4. 規制枠組み

7.4.6.5. 償還シナリオ

7.4.6.6. タイ臨床検査サービス市場、2021年~2033年(百万米ドル)

7.4.7. オーストラリア

7.4.7.1. 主要国の動向

7.4.7.2. 競争状況

7.4.7.3. 規制枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. オーストラリア臨床検査サービス市場、2021年~2033年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ臨床検査サービス市場、2021年~2033年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. ブラジル臨床検査サービス市場、2021年~2033年(百万米ドル)

7.5.3. コロンビア

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. コロンビアの臨床検査サービス市場、2021年~2033年(百万米ドル)

7.5.4. ペルー

7.5.4.1. 主要な国別動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. ペルー臨床検査サービス市場、2021年~2033年(百万米ドル)

7.5.5. アルゼンチン

7.5.5.1. 主要国動向

7.5.5.2. 競争環境

7.5.5.3. 規制枠組み

7.5.5.4. 償還シナリオ

7.5.5.5. アルゼンチン臨床検査サービス市場、2021年~2033年(百万米ドル)

7.6. 中東・アフリカ(MEA)

7.6.1. MEA臨床検査サービス市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国動向

7.6.2.2. 競争シナリオ

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 南アフリカ臨床検査サービス市場、2021年~2033年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. 競争シナリオ

7.6.3.3. 規制枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. サウジアラビア臨床検査サービス市場、2021年~2033年(百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要な国別動向

7.6.4.2. 競争シナリオ

7.6.4. 3. 規制枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. UAE臨床検査サービス市場、2021年~2033年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主要国の動向

7.6.5.2. 競争シナリオ

7.6.5.3. 規制枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. クウェート臨床検査サービス市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル

8.4.1. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(LabCorp)

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. QIAGEN

8.4.2.1. 企業概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. ユーロフィンズ・サイエンティフィック

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. クエスト・ダイアグノスティックス・インコーポレイテッド

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. OPKOヘルス社

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. シーメンス・ヘルスインアーズ社

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. ネオジェノミクス・ラボラトリーズ

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. フレゼニウス・メディカルケア

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. ARUPラボラトリーズ

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的取り組み

8.4.10. ソニック・ヘルスケア・リミテッド

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的取り組み

8.4.11. チャールズリバーラボラトリーズ

8.4.11.1. 会社概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーキング

8.4.11.4. 戦略的取り組み

8.4.12. SYNLAB International

8.4.12.1. 会社概要

8.4.12.2. 財務実績

8.4.12.3. 製品ベンチマーキング

8.4.12.4. 戦略的取り組み

8.4.13. メイヨークリニック研究所

8.4.13.1. 会社概要

8.4.13.2. 財務実績

8.4.13.3. 製品ベンチマーキング

8.4.13.4. 戦略的イニシアチブ

8.4.14. ユニラボ

8.4.14.1. 会社概要

8.4.14.2. 財務実績

8.4.14.3. 製品ベンチマーキング

8.4.14.4. 戦略的イニシアチブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 臨床検査サービス市場、地域別、2021年~2033年(百万米ドル)

表4 臨床検査サービス市場、検査タイプ別、2021年~2033年 (百万米ドル)

表5 臨床検査サービス市場、サービス提供者別、2021年~2033年 (百万米ドル)

表6 臨床検査サービス市場、用途別、2021年~2033年 (百万米ドル)

表7 北米臨床検査サービス市場、国別、2021年~2033年 (百万米ドル)

表8 北米臨床検査サービス市場、検査タイプ別、2021年~2033年(百万米ドル)

表9 北米臨床検査サービス市場、サービスプロバイダー別、2021年~2033年 (百万米ドル)

表10 北米臨床検査サービス市場、用途別、2021年~2033年 (百万米ドル)

表11 米国臨床検査サービス市場、検査種別、2021年~2033年 (百万米ドル)

表12 米国臨床検査サービス市場、サービス提供者別、2021年~2033年 (百万米ドル)

表13 米国臨床検査サービス市場、用途別、2021年~2033年 (百万米ドル)

表14 カナダ臨床検査サービス市場、検査種別、2021年~2033年 (百万米ドル)

表15 カナダ臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表16 カナダ臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表17 メキシコ臨床検査サービス市場、検査種別、2021年~2033年 (百万米ドル)

表18 メキシコ臨床検査サービス市場、サービス提供者別、2021年~2033年 (百万米ドル)

表19 メキシコ臨床検査サービス市場、用途別、2021年~2033年 (百万米ドル)

表20 欧州臨床検査サービス市場、国別、2021年~2033年 (百万米ドル)

表21 欧州臨床検査サービス市場、検査タイプ別、2021年~2033年 (百万米ドル)

表22 欧州臨床検査サービス市場、サービスプロバイダー別、2021年~2033年 (百万米ドル)

表23 欧州臨床検査サービス市場、用途別、2021年~2033年 (百万米ドル)

表24 英国臨床検査サービス市場、検査タイプ別、2021年~2033年(百万米ドル)

表25 英国臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表26 英国臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表27 ドイツ臨床検査サービス市場、検査種別、2021年~2033年(百万米ドル)

表28 ドイツ臨床検査サービス市場、サービス提供者別、2021年~2033年(百万米ドル)

表29 ドイツ臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表30 フランス臨床検査サービス市場、検査種別、2021年~2033年(百万米ドル)

表31 フランス臨床検査サービス市場、サービス提供者別、2021年~2033年(百万米ドル)

表32 フランス臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表 33 イタリアの臨床検査サービス市場、検査タイプ別、2021年~2033年(百万米ドル)

表 34 イタリアの臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表 35 イタリアの臨床検査サービス市場、用途別、2021年~2033年 (百万米ドル)

表36 スペイン臨床検査サービス市場、検査タイプ別、2021年~2033年(百万米ドル)

表37 スペイン臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表38 スペイン臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表39 デンマーク臨床検査サービス市場、検査タイプ別、2021年~2033年(百万米ドル)

表40 デンマーク臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表41 デンマーク臨床検査サービス市場、用途別、2021年~2033年 (百万米ドル)

表42 スウェーデン臨床検査サービス市場、検査種別別、2021年~2033年(百万米ドル)

表43 スウェーデン臨床検査サービス市場、サービス提供者別、2021年~2033年(百万米ドル)

表44 スウェーデン臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表 45 ノルウェーの臨床検査サービス市場、検査タイプ別、2021年~2033年(百万米ドル)

表 46 ノルウェーの臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表 47 ノルウェーの臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表 48 アジア太平洋地域の臨床検査サービス市場、国別、2021年~2033年(百万米ドル)

表 49 アジア太平洋地域の臨床検査サービス市場、検査タイプ別、2021年 – 2033年(百万米ドル)

表50 アジア太平洋地域臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表52 日本臨床検査サービス市場、検査種別別、2021年~2033年 (百万米ドル)

表53 日本臨床検査サービス市場、サービス提供者別、2021年~2033年(百万米ドル)

表54 日本臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表55 中国臨床検査サービス市場、検査種別、2021年~2033年(百万米ドル)

表 56 中国臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表 57 中国臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表 58 インド臨床検査サービス市場、検査タイプ別、2021年~2033年 (百万米ドル)

表59 インド臨床検査サービス市場、サービス提供者別、2021年~2033年(百万米ドル)

表60 インド臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表61 オーストラリア臨床検査サービス市場、検査種別、2021年~2033年(百万米ドル)

表62 オーストラリア臨床検査サービス市場、サービス提供者別、2021年~2033年(百万米ドル)

表63 オーストラリア臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表64 韓国臨床検査サービス市場、検査種別、2021年~2033年(百万米ドル)

表65 韓国臨床検査サービス市場、サービス提供者別、2021年~2033年(百万米ドル)

表66 韓国臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表 67 タイの臨床検査サービス市場、検査タイプ別、2021年~2033年(百万米ドル)

表 68 タイの臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表 69 タイの臨床検査サービス市場、用途別、2021年~2033年 (百万米ドル)

表70 ラテンアメリカ臨床検査サービス市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ臨床検査サービス市場、検査種別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ臨床検査サービス市場、サービス提供者別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表74 ブラジル臨床検査サービス市場、検査種別、2021年~2033年(百万米ドル)

表 75 ブラジル臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表 76 ブラジル臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表 77 ペルー臨床検査サービス市場、検査タイプ別、2021年~2033年 (百万米ドル)

表78 ペルー臨床検査サービス市場、サービス提供者別、2021年~2033年 (百万米ドル)

表79 ペルー臨床検査サービス市場、用途別、2021年~2033年 (百万米ドル)

表80 コロンビア臨床検査サービス市場、検査種別、2021年~2033年 (百万米ドル)

表81 コロンビア臨床検査サービス市場、サービス提供者別、2021年~2033年 (百万米ドル)

表82 アルゼンチン臨床検査サービス市場、用途別、2021年~2033年 (百万米ドル)

表83 アルゼンチン臨床検査サービス市場、検査種別、2021年~2033年 (百万米ドル)

表84 アルゼンチン臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表85 アルゼンチン臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表86 MEA臨床検査サービス市場、国別、2021年~2033年(百万米ドル)

表 87 MEA 臨床検査サービス市場、検査タイプ別、2021年~2033年(百万米ドル)

表 88 MEA 臨床検査サービス市場、サービスプロバイダー別、2021年~2033年 (百万米ドル)

表89 MEA臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表90 南アフリカ臨床検査サービス市場、検査種別、2021年~2033年(百万米ドル)

表91 南アフリカ 臨床検査サービス市場、サービス提供者別、2021年~2033年(百万米ドル)

表92 南アフリカ 臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表93 サウジアラビア 臨床検査サービス市場、検査タイプ別、2021年~2033年(百万米ドル)

表94 サウジアラビア 臨床検査サービス市場、サービスプロバイダー別、2021年 – 2033年(百万米ドル)

表95 サウジアラビア 臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表96 アラブ首長国連邦 臨床検査サービス市場、検査種別別、2021年~2033年(百万米ドル)

表 97 アラブ首長国連邦(UAE)臨床検査サービス市場、サービスプロバイダー別、2021年~2033年(百万米ドル)

表 98 アラブ首長国連邦(UAE)臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

表 99 クウェート臨床検査サービス市場、検査タイプ別、2021年~2033年 (百万米ドル)

表100 クウェート臨床検査サービス市場、サービス提供者別、2021年~2033年(百万米ドル)

表101 クウェート臨床検査サービス市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 臨床検査サービス市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 臨床検査サービス市場概況

図10 親市場見通し

図11 関連/補助市場見通し

図12 浸透率と成長見込みマッピング

図13 臨床検査サービス市場における推進要因の影響

図14 臨床検査サービス市場における抑制要因の影響

図15 SWOT分析(要因別:政治・法規制、経済、技術)

図16 業界分析 – ポーターの

図17 戦略マッピング

図18 臨床検査サービス市場:検査タイプ別見通しと主要ポイント

図19 臨床検査サービス市場:検査タイプ別動向分析と市場シェア(2025年・2033年)

図20 遺伝子検査市場規模推計と予測(2021年~2033年) (百万米ドル)

図21 臨床化学検査市場規模予測(2021-2033年)(百万米ドル)

図22 医療微生物学・細胞診検査市場規模予測(2021-2033年)(百万米ドル)

図23 血液学検査市場規模予測(2021-2033年)(百万米ドル)

図24 免疫学検査市場規模予測(2021年~2033年)(百万米ドル)

図25 細胞診検査市場規模予測(2021年~2033年)(百万米ドル)

図26 薬物乱用検査市場規模予測(2021年~2033年)(百万米ドル)

図27 その他の特殊検査市場規模予測(2021年~2033年、百万米ドル)

図28 ルーチン化学検査市場規模予測(2021年~2033年、百万米ドル)

図29 治療薬モニタリング検査市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図30 内分泌化学検査市場規模予測、2021年~2033年 (百万米ドル)

図31 特殊化学検査市場規模予測、2021年 – 2033年(百万米ドル)

図32 その他の臨床化学検査市場規模予測(2021年~2033年)(百万米ドル)

図33 感染症検査市場規模予測(2021年~2033年)(百万米ドル)

図34 移植診断検査市場規模予測(2021年~2033年) (百万米ドル)

図35 その他の微生物検査市場規模予測(2021年~2033年)(百万米ドル)

図36 臨床検査サービス市場:サービスプロバイダー展望と主要ポイント

図37 臨床検査サービス市場:サービスプロバイダー動向分析と市場シェア(2025年及び2033年)

図38 病院内検査室市場規模予測(2021年~2033年)(百万米ドル)

図39 独立検査室市場規模予測(2021年~2033年)(百万米ドル)

図40 診療所内検査室市場規模予測(2021年~2033年)(百万米ドル)

図41 臨床検査サービス市場:用途別見通しと主要ポイント

図42 臨床検査サービス市場:用途別動向分析と市場シェア(2025年および2033年)

図43 バイオ分析・ラボ化学サービス市場規模予測(2021-2033年、百万米ドル)

図44 毒性試験サービス市場規模予測(2021-2033年、百万米ドル)

図45 細胞・遺伝子治療関連サービス市場規模予測(2021-2033年、百万米ドル)

図46 前臨床・臨床試験関連サービス市場規模予測(2021-2033年、百万米ドル)

図47 創薬・開発関連サービス市場規模予測(2021-2033年、百万米ドル)

図48 その他の臨床検査サービス市場規模予測(2021年~2033年、百万米ドル)

図49 地域別市場:主要なポイント

図50 臨床検査サービス市場:地域別動向分析

図51 米国市場規模予測(2021年~2033年、百万米ドル)

図 52 カナダ市場の見積もりと予測、2021年~2033年(百万米ドル)

図 53 メキシコ市場の見積もりと予測、2021年~2033年(百万米ドル)

図 54 ヨーロッパ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図55 英国市場予測と推計値、2021年~2033年(百万米ドル)

図56 ドイツ市場予測と推定値、2021年~2033年(百万米ドル)

図57 フランス市場予測と推定値、2021年~2033年(百万米ドル)

図58 イタリア市場予測と推定値、2021年~2033年 (百万米ドル)

図59 スペイン市場予測と推定値、2021年~2033年(百万米ドル)

図60 デンマーク市場予測と推定値、2021年~2033年(百万米ドル)

図61 スウェーデン市場予測と推定値、2021年~2033年(百万米ドル)

図62 ノルウェー市場予測と推定、2021年~2033年(百万米ドル)

図63 アジア太平洋市場予測と推定、2021年~2033年(百万米ドル)

図64 日本市場予測と推定、2021年~2033年(百万米ドル)

図65 中国市場予測と推計、2021-2033年(百万米ドル)

図66 インド市場予測と推計、2021-2033年(百万米ドル)

図67 韓国市場予測と推計、2021-2033年(百万米ドル)

図68 オーストラリア市場予測と推定値、2021年~2033年(百万米ドル)

図69 タイ市場予測と推定値、2021年~2033年(百万米ドル)

図70 ラテンアメリカ市場予測と推定値、2021年~2033年(百万米ドル)

図71 ブラジル市場予測と推定値、2021年~2033年(百万米ドル)

図72 コロンビア市場予測と推定値、2021年~2033年(百万米ドル)

図73 ペルー市場予測と推定値、2021年~2033年(百万米ドル)

図74 アルゼンチン市場規模予測(2021-2033年、百万米ドル)

図75 中東・アフリカ市場規模予測(2021-2033年、百万米ドル)

図76 南アフリカ市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図77 サウジアラビア市場予測と推計値、2021年~2033年(百万米ドル)

図78 UAE市場予測と推計値、2021年~2033年(百万米ドル)

図79 クウェート市場予測と推計値、2021年~2033年(百万米ドル)

図80 戦略フレームワーク

| ※参考情報 臨床検査サービスは、患者の健康状態を評価するために必要な検査を提供する重要な医療サービスです。これらの検査は、血液、尿、組織サンプルなどを分析し、疾病の診断や治療効果のモニタリング、健康診断などに利用されます。 臨床検査サービスには、いくつかの種類があります。まず、血液検査が一般的です。血液検査では、血液中の成分を分析し、貧血、感染症、肝機能や腎機能の評価が行われます。次に、尿検査も広く行われており、尿中の成分を調べることで、糖尿病や腎疾患、尿路感染症などの疾患を特定することができます。また、組織検査も重要で、腫瘍や疾患の診断に用いられる生体組織を検査します。これには、生検や病理検査が含まれます。 さらに、微生物検査も臨床検査サービスの一環として位置付けられます。これは、感染症の原因となる細菌やウイルス、真菌を特定するための検査です。また、免疫検査は、特定の抗体や抗原を測定し、アレルギーや感染症の診断に利用されます。最近では、遺伝子検査や分子検査も注目されており、特定の遺伝子変異を調べることで、がんのリスク評価や治療法の選択に貢献しています。 臨床検査サービスの用途は多岐にわたります。主な目的としては、疾病の早期発見や予防、診断、治療のモニタリング、さらには健康管理が挙げられます。例えば、高血糖や高コレステロールの状態を早期に発見することで、生活習慣の改善や早期治療が可能になります。がんの早期発見に関しては、腫瘍マーカーの測定が有効です。 臨床検査サービスは、患者にとって必要不可欠なプロセスであり、医師が患者の健康状態を正確に把握するための重要な手段となっています。検査結果は、医療従事者が適切な治療法を選択するための基礎情報となり、患者の治療方針を決定する際に大きな影響を与えます。 関連技術としては、ラボELISA法(酵素結合免疫吸着測定法)、PCR(ポリメラーゼ連鎖反応)、フローサイトメトリー、質量分析法などが挙げられます。これらの技術は、より高い感度と特異度を持った検査を実現するために進化してきました。具体的には、PCR技術は、ウイルスや細菌の遺伝子を迅速に検出する手法として非常に有用であり、近年の感染症流行時には特に重要性を増しました。質量分析は、タンパク質や代謝物の分析に利用され、疾患の早期発見や新たなバイオマーカーの発見に貢献しています。 このように、臨床検査サービスは、医療の質向上に欠かせない役割を果たしています。正確で迅速な検査結果は、患者一人一人に対する最適な医療を提供するための基盤となります。これらのサービスは、グローバルな健康問題の解決にも寄与するものであり、今後の技術革新によってさらなる進化が期待されています。臨床検査サービスは、現代医療における重要な要素であり続け、患者の健康を守るために日々重要な役割を果たしています。 |