主要市場動向とインサイト

- 2025年時点で、北米の細胞治療用原材料産業は世界市場の46.61%という最大のシェアを占めた。

- 米国の細胞治療用原材料産業は、予測期間中に大幅な成長が見込まれる。

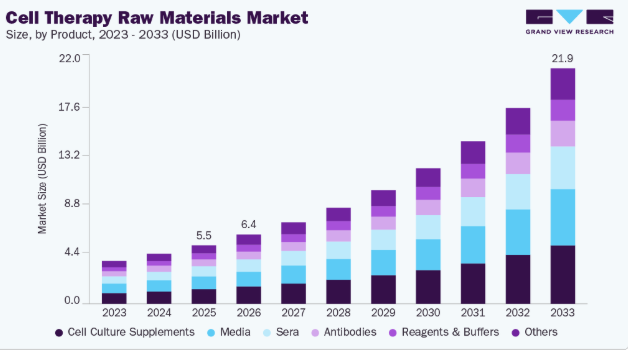

- 製品別では、細胞培養用添加物セグメントが2025年に25.18%という最大の市場シェアを占めた。

- 最終用途別では、バイオ医薬品・製薬企業セグメントが2025年に最大の市場シェアを占めた。

市場規模と予測

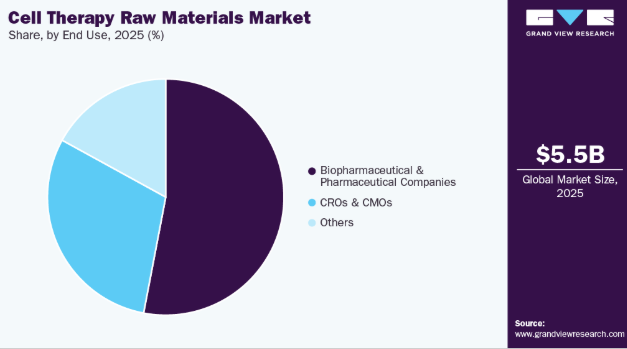

- 2025年市場規模:54億7000万米ドル

- 2033年予測市場規模:218億8000万米ドル

- CAGR(2026-2033年):19.15%

- 北米:2025年最大の市場

- アジア太平洋:最も急速に成長する市場

技術革新

バイオセラピューティクスおよびバイオプロセッシングにおける急速な進歩は、細胞療法生産に使用される原材料を大幅に増加させている。特に、3D細胞培養、遺伝子編集細胞株、自動化バイオリアクター、凍結保存などの技術の応用により、治療用細胞の生産はより安全で効率的になり、スケールアップも容易になった。その結果、治療用細胞の開発は信頼性が高く大規模なものとなった。

したがって、細胞の生存率と生産性を最適レベルで保証するための、特殊培養培地、成長因子、血清、添加剤など最高品質の原料への需要も増加している。

さらに、既製同種移植療法、CAR-T/TCR免疫療法、iPS細胞ベース治療など先進的細胞治療法の普及拡大は、精密設計され規制準拠の原料に対する要求をさらに高めている。自動化されたクローズドシステム製造プラットフォームの台頭は、優れた無菌性とバッチ間均一性を備えたGMPグレードの原料への需要も生み出している。バイオ医薬品企業のパイプライン拡大と商業化への進展は、特殊原料への強い需要によって常に後押しされており、細胞治療生産の拡張性とコスト削減を実現するイノベーションの活用を通じて進められている。これにより細胞治療市場における需要が高まっている。

細胞療法への需要増加

がん、神経疾患、自己免疫疾患、希少遺伝性疾患といった複雑かつ慢性的な疾患の治療に対する世界的関心の高まりは、細胞療法への需要を著しく加速させている。従来の治療法とは異なり、細胞療法は細胞レベルで損傷した組織を修復・置換・再生することで、長期的な効果あるいは潜在的な治癒効果を提供する。医療界が個別化医療と再生医療を重視する姿勢は、CAR-T細胞療法、NK細胞療法、幹細胞ベースの治療など多様な新規治療法の登場に顕著に表れている。医療提供者と患者が効果的で精密な治療ソリューションを求める中、細胞療法の臨床的受容と販売は拡大を続け、市場成長を支えている。

さらに、承認される細胞治療製品の増加と、世界中で進行中の臨床試験数の増加が、この傾向をさらに加速させている。北米、欧州、アジア太平洋などの主要地域では、政府や医療機関が投資や償還の形で細胞ベース治療を強力に支援しており、これが最終的に臨床応用を広く普及させるだろう。加えて、専門治療センターの拡大と製造能力の向上により、アクセシビリティが向上し、治療までの期間が短縮されている。その結果、細胞治療に対する需要の持続的な増加は、特にスケーラブルな治療製造に必要な原材料、生産設備、バイオプロセシングソリューションのサプライヤーにとって、バリューチェーン全体にわたり大きな成長機会を生み出している。

市場の集中度と特性

バイオプロセシング技術の急速な進歩と次世代治療法の進化するニーズに牽引され、細胞治療原材料産業におけるイノベーションの度合いは高い。細胞治療用ヒト原料市場におけるサプライヤーは、定義済み培地、成長因子、ウイルスベクター、凍結保存試薬などの専門的なGMPグレード原料を開発し、細胞製造における安全性、均一性、スケーラビリティの向上を図っている。自動化・閉鎖型生産システムの台頭は、無菌性、トレーサビリティ、規制準拠を備えた原料への需要をさらに加速させ、革新主導型の競争環境を強化している。

バイオ医薬品業界の主要企業は基礎材料サプライヤーと連携し、細胞治療用途向けの特殊試薬・培養培地・成長因子を共同開発している。同様に学術界・研究機関も原料企業と協力し、細胞培養培地、生体材料、細胞増殖手法の改良を推進している。

細胞ベース療法製造において最も重要な原材料は、規制環境によって安全・高品質・安定性が確保されている。規制当局は、細胞治療製品製造用材料の全てが例外なくGMP基準を満たすことを要求する。これにより製造プロセスが高度化し、GMPグレードの試薬、培養培地、サイトカイン、成長因子の需要が増加している。

製品拡充は細胞治療原料業界の主要な成長ドライバーであり、サプライヤーは先進的細胞製造の進化するニーズに対応すべく、継続的に製品ポートフォリオを拡大している。各社はCAR-T、NK、MSC、iPSC療法など多様な細胞治療プラットフォームを支援するため、異種由来成分フリー培地、組換えサプリメント、サイトカイン、高純度試薬などの専門材料を導入している。この継続的な拡充によりエンドツーエンドソリューションが実現し、生産互換性と効率性が向上。世界的に増加する臨床・商業用細胞治療プログラムとの整合性が図られている。例えば2023年6月、富士フイルム株式会社はヒトiPS細胞由来の「iCell 血液脳関門同系キット」を発売した。このキットはヒトの血液と脳の間の障壁を再現し、創薬、医薬品開発、中枢神経系疾患の研究に貢献できる。

細胞治療原料業界は著しい地域的拡大を経験しており、異なる地理的領域における急速な成長と市場プレゼンスの増加を示している。例えば、2023年7月にはメルク社が米国における細胞培養培地生産強化のため2438万米ドルを投資。レネクサ工場の生産能力を拡大し、細胞培養培地の製造体制を強化した。

製品インサイト

2025年時点で細胞培養用添加剤セグメントが25.18%の最大市場シェアを占めた。動物由来成分を含まない細胞ベース療法への需要増加により、予測期間中にこのセグメントは成長が見込まれる。多くの市場参加者が新製品開発や事業拡大などの取り組みを通じて、未開拓の市場機会を積極的に模索している。

培養培地セグメントは、治療用細胞の成長・増殖を支える特殊培地を必要とする細胞治療研究開発の進展を背景に、予測期間中最も高いCAGRを記録すると予想される。幹細胞ベースの治療法に焦点を当てた製品開発の増加も、セグメント成長をさらに促進している。例えば2023年5月、ロンザはCAR-T細胞の生産量増加を目的とした化学的に定義された培地「TheraPEAK T-VIVO Cell Culture Medium」を発表。本製品は一貫性の向上、プロセス制御の強化、規制承認の迅速化を実現する。

最終用途別インサイト

バイオ医薬品・製薬企業セグメントは2025年に53.38%の最大シェアを占める。これらの企業は、がん・自己免疫疾患・変性疾患治療における細胞療法の革新的な可能性をますます認識しており、関連製品の研究開発・製品化分野に多大な貢献を行っている。こうした活発な動きにより、細胞治療の生産に必要な最高品質の原材料への需要が大幅に高まっています。例えば、2023年9月、ノボノルディスク社は、デンマーク工科大学(DTU)内にあるデンマークのCelleratorに細胞治療製造施設を設立し、初期臨床試験用の幹細胞治療薬を生産するために1億3600万米ドルを投資すると発表しました。

CMO(受託製造機関)およびCRO(受託研究機関)セグメントは、予測期間において最も高いCAGR(年平均成長率)を記録すると予測されている。これは、バイオ医薬品企業が効率的な生産のために専門知識への依存度を高めるにつれ、細胞治療業界におけるアウトソーシングの増加傾向に牽引されている。CROおよびCMOは、研究開発から製造までのエンドツーエンドサービスを提供することで、運用コストとリスクの削減を支援し、企業が中核業務に集中できるようにします。このアウトソーシングの勢いは、委託された細胞治療製造に必要な培養培地や成長因子などの原材料の需要を増加させています。細胞治療の研究開発への継続的な投資に伴い、これらの原材料の必要性はさらに高まると予想され、市場拡大におけるCMOおよびCROの役割が強化されるでしょう。

地域別インサイト

北米の細胞治療原料産業は2025年に世界市場の46.61%を占め、がん、糖尿病、心血管疾患などの慢性疾患の増加が革新的細胞治療への需要を押し上げた。同地域の医療インフラは堅固であり、確立された規制枠組みの支援も相まって、こうした治療法の開発と商業化に貢献。これにより政府・民間からの大規模投資が誘引され、研究開発活動が活性化している。

米国における細胞治療原料市場の動向

米国における細胞治療原料産業は、がん治療、自己免疫疾患、再生医療などの分野における先進的治療法への需要増加により、著しい成長を遂げている。例えば2023年6月、StemCyte社は米国の最先端免疫細胞治療企業と提携契約を締結し、同種改変細胞治療における薬剤調製用原料を供給することとなった。

欧州の細胞治療原料市場動向

欧州の細胞治療用原材料産業は、この分野において収益性の高い地域として認識されている。欧州における先進治療医薬品の需要増加と細胞生物学研究の進展は、過去数年間で著しい発展を示している。

英国の細胞治療用原材料産業は著しい成長を遂げており、これは主に、がん、自己免疫疾患、遺伝性疾患を含む様々な疾患の治療において、医療分野での細胞ベース療法の使用が増加していることに起因している。さらに、再生医療の進歩と個別化医療への傾向が相まって、成長因子、サイトカイン、細胞培養培地などの最高品質の原材料への需要が高まっている。これらの原材料は細胞治療の開発と生産の中核をなすため、その品質は極めて重要である。

ドイツの細胞治療用原材料産業は、再生医療やがん治療における革新的治療法への需要増加に牽引され、著しい成長を遂げている。

アジア太平洋地域における細胞治療用原材料市場の動向

アジア太平洋地域の細胞治療用原材料産業は、がん、心血管疾患、神経疾患を含む慢性・変性疾患の有病率上昇を背景に、2026年から2033年にかけて19.60%という最速のCAGR(年平均成長率)を記録すると予測される。中国やインドなどの国々における革新的な細胞治療の普及拡大と支援的な規制枠組みが、その生産に必要な原材料の需要を後押ししている。

中国の細胞治療原料産業は、医療・バイオテクノロジー分野における継続的な革新と投資を原動力に急速に拡大している。遺伝子治療、幹細胞応用、がん免疫療法などの先進治療法への需要増加に伴い、各種培養培地、成長因子、試薬に対応する高品質原料の需要も高まっている。

日本の細胞治療原料産業は、医療イノベーションと再生医療への強い注力により著しい成長を遂げている。がん治療、幹細胞治療、組織再生分野における先進治療の需要増加に伴い、培養培地、成長因子、スキャフォールドなどの高品質原料の必要性が高まっている。

中東・アフリカ(MEA)地域における細胞治療原料市場の動向

中東・アフリカ地域の細胞治療原料産業は、先進治療法への需要増大により牽引されており、細胞療法や遺伝子治療の導入が拡大しています。これらの治療法は、がん、自己免疫疾患、希少遺伝性疾患などの長期疾患を治療可能です。さらに、地域に拠点を置くバイオ医薬品企業やCDMOによる細胞治療ラボの設立が、成長因子、サイトカイン、培養培地などの最高級原料の需要を加速させています。

クウェートの細胞治療用原材料産業は、バイオテクノロジー投資の拡大、研究イニシアチブ、先進治療に対する政府支援に牽引され、新興段階にある。

主要細胞治療原料企業の動向

細胞治療用原料市場は、確立された数社の大手企業が支配している。これらの企業は、広範な製品ポートフォリオ、戦略的提携、継続的な研究開発投資を通じて主導的地位を維持している。サーモフィッシャーサイエンティフィック社、メルクKGaA、ダナハーなどの主要企業は、高品質な原料、多様な応用分野、世界的な流通ネットワークにより、大きな市場シェアを獲得している。

市場参入企業は、培養培地、成長因子、血清、添加剤などの革新的ソリューションやカスタマイズ製品を提供することで、細胞治療開発に携わるバイオ医薬品企業、CMO、CRO、研究機関の進化するニーズに対応し、存在感を拡大している。合併・買収、戦略的提携、原料開発におけるイノベーションが競争を激化させており、科学的進歩と顧客中心のソリューションを統合する企業が、この進化する分野で持続的な成長を牽引する最良の立場にある。

主要細胞治療原料企業:

以下は細胞治療原料市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界動向を主導しています。

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Danaher

- Sartorius Stedim Biotech

- Actylis.

- ACROBiosystems

- STEMCELL Technologies.

- Grifols, S.A.

- Charles River Laboratories

- RoosterBio, Inc.

- PromoCell GmbH

最近の動向

- 2025年10月、米国のアカデウム・ライフサイエンシズとバイオIVTは、高品質な白血球パックおよびT細胞の供給で協力し、一貫性のある効率的な細胞治療製品開発のための出発物質を強化した。

- 2024年12月、バイオセントリックはニュージャージー州プリンストンに新製造施設(本社機能兼用)の長期賃貸契約を締結。1200万米ドルの投資により細胞治療開発・生産能力を強化

- 2024年10月、サーモフィッシャーサイエンティフィックはハイデラバードのゲノムバレーにバイオプロセス設計センターを設立。市場の需要拡大を反映した動き

グローバル細胞治療原料市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新トレンド分析を提供します。Grand View Researchは、製品、最終用途、地域に基づいてグローバル細胞治療原料市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 培地

- 血清

- 細胞培養用添加剤

- 抗体

- 試薬・緩衝液

- その他

- 用途別展望(収益、百万米ドル、2021年~2033年)

- バイオ医薬品・製薬企業

- CRO・CMO

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 製品

1.2.2 最終用途

1.3 地域範囲

1.4 推定値と予測期間

1.5 調査方法論

1.6 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. プライマリ調査

1.7. 情報・データ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. 市場モデル

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

1.12. 目的

第2章. エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章. 市場変数と動向

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 細胞治療に対する需要の高まり

3.2.1.2. 細胞ベース治療の研究開発の進展

3.2.1.3. 技術革新

3.2.2. 市場抑制要因分析

3.2.2.1. 原材料の生産・調達に伴う高コスト

3.2.2.2. 細胞治療に関連する厳格な規制

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

第4章 製品ビジネス分析

4.1. 製品セグメントダッシュボード

4.2. 細胞治療原料市場:製品動向分析

4.3. 細胞治療原料市場規模とトレンド分析(製品別、2021年~2033年) (百万米ドル)

4.4. 培地

4.4.1. 培地市場、2021年~2033年 (百万米ドル)

4.5. 血清

4.5.1. 血清市場、2021年~2033年 (百万米ドル)

4.6. 細胞培養用添加剤

4.6.1. 細胞培養用添加剤市場、2021年~2033年(百万米ドル)

4.7. 抗体

4.7.1. 抗体市場、2021年~2033年(百万米ドル)

4.8. 試薬・緩衝液

4.8.1. 試薬・緩衝液市場、2021年~2033年(百万米ドル)

4.9. その他

4.9.1. その他市場、2021年~2033年(百万米ドル)

第5章 用途別ビジネス分析

5.1. 細胞治療原料市場:用途別動向分析

5.2. バイオ医薬品・製薬企業

5.2.1. バイオ医薬品・製薬企業市場、2021年~2033年(百万米ドル)

5.3. CRO(受託研究機関)・CMO(受託製造機関)

5.3.1. CRO・CMO市場、2021年~2033年(百万米ドル)

5.4. その他

5.4.1. その他市場、2021年~2033年(百万米ドル)

第6章 地域別事業分析

6.1. 地域別細胞治療原料市場シェア、2025年及び2033年

6.2. 北米

6.2.1. 北米細胞治療原料市場、2021年~2033年(百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 競争状況

6.2.2.3. 規制の枠組み

6.2.2.4. 米国細胞治療原料市場、2021年~2033年(百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. 競争状況

6.2.3.3. 規制枠組み

6.2.3.4. カナダ細胞治療原料市場、2021年~2033年(百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. 競争状況

6.2.4.3. 規制枠組み

6.2.4.4. メキシコ細胞治療原料市場、2021年~2033年(百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ細胞治療原料市場、2021年~2033年(百万米ドル)

6.3.2. イギリス

6.3.2.1. 主要国の動向

6.3.2.2. 競争状況

6.3.2.3. 規制の枠組み

6.3.2.4. 英国細胞治療原料市場、2021年~2033年(百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. 競争環境

6.3.3.3. 規制枠組み

6.3.3.4. ドイツ細胞治療原料市場、2021年~2033年(百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. 競争状況

6.3.4.3. 規制枠組み

6.3.4.4. フランス細胞治療原料市場、2021年~2033年(百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. 競争状況

6.3.5.3. 規制枠組み

6.3.5.4. イタリア細胞治療原料市場、2021年~2033年(百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. 競争状況

6.3.6.3. 規制枠組み

6.3.6.4. スペイン細胞治療原料市場、2021年~2033年(百万米ドル)

6.3.7. デンマーク

6.3.7.1. 主要国の動向

6.3.7.2. 競争状況

6.3.7.3. 規制枠組み

6.3.7.4. デンマーク細胞治療原料市場、2021年~2033年(百万米ドル)

6.3.8. スウェーデン

6.3.8.1. 主要国の動向

6.3.8.2. 競争環境

6.3.8.3. 規制枠組み

6.3.8.4. スウェーデン細胞治療原料市場、2021年~2033年(百万米ドル)

6.3.9. ノルウェー

6.3.9.1. 主要国の動向

6.3.9.2. 競争状況

6.3.9.3. 規制枠組み

6.3.9.4. ノルウェー細胞治療原料市場、2021年~2033年(百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋細胞治療原料市場、2021年~2033年(百万米ドル)

6.4.2. 日本

6.4.2.1. 主要国の動向

6.4.2.2. 競争環境

6.4.2.3. 規制枠組み

6.4.2.4. 日本細胞治療原料市場、2021年~2033年(百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 競争状況

6.4.3.3. 規制枠組み

6.4.3.4. 中国細胞治療原料市場、2021年~2033年(百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. 競争状況

6.4.4.3. 規制の枠組み

6.4.4.4. インドの細胞治療用原材料市場、2021年~2033年(百万米ドル)

6.4.5. オーストラリア

6.4.5.1. 主要国の動向

6.4.5.2. 競争状況

6.4.5.3. 規制枠組み

6.4.5.4. オーストラリア細胞治療原料市場、2021年~2033年(百万米ドル)

6.4.6. タイ

6.4.6.1. 主要国の動向

6.4.6.2. 競争シナリオ

6.4.6.3. 規制枠組み

6.4.6.4. タイ細胞治療原料市場、2021年~2033年(百万米ドル)

6.4.7. 韓国

6.4.7.1. 主要国動向

6.4.7.2. 競争シナリオ

6.4.7.3. 規制枠組み

6.4.7.4. 韓国細胞治療原料市場、2021年~2033年(百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ細胞治療原料市場、2021年~2033年(百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. 競争状況

6.5.2.3. 規制枠組み

6.5.2.4. ブラジル細胞治療原料市場、2021年~2033年(百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. 競争状況

6.5.3.3. 規制枠組み

6.5.3.4. アルゼンチン細胞治療原料市場、2021年~2033年(百万米ドル)

6.6. 中東・アフリカ(MEA)

6.6.1. MEA細胞治療原料市場、2021年~2033年(百万米ドル)

6.6.2. 南アフリカ

6.6.2.1. 主要国の動向

6.6.2.2. 競争状況

6.6.2.3. 規制枠組み

6.6.2.4. 南アフリカ 細胞治療原料市場、2021年~2033年(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. 競争状況

6.6.3.3. 規制枠組み

6.6.3.4. サウジアラビア細胞治療原料市場、2021年~2033年(百万米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. 主要国の動向

6.6.4.2. 競争状況

6.6.4.3. 規制枠組み

6.6.4.4. UAE細胞治療原料市場、2021年~2033年(百万米ドル)

6.6.5. クウェート

6.6.5.1. 主要国の動向

6.6.5.2. 競争状況

6.6.5.3. 規制枠組み

6.6.5.4. クウェート細胞治療原料市場、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 企業分類

7.2. 戦略マッピング

7.3. 企業ポジション分析、2025年

7.4. 企業プロファイル

7.4.1. サーモフィッシャーサイエンティフィック社

7.4.1.1. 概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的イニシアチブ

7.4.2. メルクKGaA

7.4.2.1. 概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的イニシアチブ

7.4.3. Actylis

7.4.3.1. 概要

7.4.3.2. 製品ベンチマーク

7.4.3.3. 戦略的取り組み

7.4.4. ACROBiosystems

7.4.4.1. 概要

7.4.4.2. 製品ベンチマーキング

7.4.4.3. 戦略的イニシアチブ

7.4.5. STEMCELL Technologies

7.4.5.1. 概要

7.4.5.2. 製品ベンチマーキング

7.4.5.3. 戦略的イニシアチブ

7.4.6. Grifols, S.A.

7.4.6.1. 概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的取り組み

7.4.7. チャールズリバーラボラトリーズ

7.4.7.1. 概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的取り組み

7.4.8. ロースターバイオ社

7.4.8.1. 概要

7.4.8.2. 製品ベンチマーキング

7.4.8.3. 戦略的取り組み

7.4.9. プロモセル社

7.4.9.1. 概要

7.4.9.2. 製品ベンチマーキング

7.4.9.3. 戦略的取り組み

7.4.10. ダナハー

7.4.10.1. 概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

7.4.10.4. 戦略的取り組み

7.4.11. サルトリウス・ステディム・バイオテック

7.4.11.1. 概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーキング

7.4.11.4. 戦略的取り組み

表一覧

表1 世界の細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表2 世界の細胞治療原料市場、用途別、2021年 – 2033年(百万米ドル)

表3 地域別グローバル細胞治療原料市場、2021年~2033年(百万米ドル)

表4 国別北米細胞治療原料市場、2021年~2033年(百万米ドル)

表5 北米細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表6 北米細胞治療原料市場、用途別、2021年~2033年(百万米ドル)

表7 米国細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表8 米国細胞治療原料市場、用途別、2021年~2033年(百万米ドル)

表9 カナダ細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表10 カナダ細胞治療原料市場、用途別、2021年~2033年(百万米ドル)

表11 メキシコ細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表12 メキシコ細胞治療原料市場、用途別、2021年~2033年(百万米ドル)

表13 欧州細胞治療原料市場、国別、2021年~2033年(百万米ドル)

表14 欧州細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表15 欧州細胞治療原料市場、最終用途別、2021年~2033年 (百万米ドル)

表16 イギリス細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表17 イギリス細胞治療原料市場、最終用途別、2021年~2033年(百万米ドル)

表18 ドイツ細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表19 ドイツ細胞治療原料市場、用途別、2021年~2033年(百万米ドル)

表20 フランス細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表21 フランス細胞治療原料市場、最終用途別、2021年~2033年(百万米ドル)

表22 イタリア細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表23 イタリア細胞治療原料市場、最終用途別、2021年~2033年(百万米ドル)

表24 スペイン細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表25 スペイン細胞治療原料市場、最終用途別、2021年~2033年 (百万米ドル)

表26 デンマークの細胞治療用原材料市場、製品別、2021年~2033年(百万米ドル)

表27 デンマークの細胞治療用原材料市場、最終用途別、2021年~2033年(百万米ドル)

表28 スウェーデン 細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表29 スウェーデン 細胞治療原料市場、最終用途別、2021年~2033年(百万米ドル)

表30 ノルウェー 細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表31 ノルウェー細胞治療原料市場、用途別、2021年~2033年(百万米ドル)

表32 アジア太平洋地域細胞治療原料市場、国別、2021年~2033年(百万米ドル)

表 33 アジア太平洋地域の細胞治療原材料市場、製品別、2021年~2033年(百万米ドル)

表 34 アジア太平洋地域の細胞治療原材料市場、最終用途別、2021年~2033年(百万米ドル)

表 35 日本の細胞治療原材料市場、製品別、2021年~2033年 (百万米ドル)

表36 日本細胞治療原料市場、用途別、2021年~2033年 (百万米ドル)

表37 中国細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表38 中国細胞治療原料市場、最終用途別、2021年~2033年(百万米ドル)

表39 インド細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表40 インド細胞治療原料市場、用途別、2021年~2033年(百万米ドル)

表41 オーストラリア細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表42 オーストラリア細胞治療原料市場、用途別、2021年~2033年 (百万米ドル)

表43 韓国細胞治療原料市場、製品別、2021年~2033年 (百万米ドル)

表44 韓国細胞治療原料市場、最終用途別、2021年~2033年 (百万米ドル)

表45 タイの細胞治療原料市場、製品別、2021年~2033年 (百万米ドル)

表46 タイの細胞治療原料市場、最終用途別、2021年~2033年 (百万米ドル)

表47 ラテンアメリカの細胞治療原料市場、国別、2021年~2033年 (百万米ドル)

表48 ラテンアメリカ細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表49 ラテンアメリカ細胞治療原料市場、最終用途別、2021年~2033年(百万米ドル)

表50 ブラジル細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表51 ブラジル細胞治療原料市場、最終用途別、2021年~2033年(百万米ドル)

表52 アルゼンチン細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表53 アルゼンチン細胞治療原料市場、最終用途別、2021年~2033年(百万米ドル)

表54 中東・アフリカ細胞治療原料市場、国別、2021年~2033年(百万米ドル)

表55 中東・アフリカ細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表56 中東・アフリカ 細胞治療原料市場、用途別、2021年~2033年(百万米ドル)

表57 南アフリカ 細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表58 南アフリカ 細胞治療原料市場、用途別、2021年~2033年 (百万米ドル)

表59 サウジアラビア 細胞治療原料市場、製品別、2021年~2033年 (百万米ドル)

表60 サウジアラビア 細胞治療原料市場、最終用途別、2021年~2033年 (百万米ドル)

表61 アラブ首長国連邦(UAE)細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表62 アラブ首長国連邦(UAE)細胞治療原料市場、最終用途別、2021年~2033年(百万米ドル)

表63 クウェート細胞治療原料市場、製品別、2021年~2033年(百万米ドル)

表64 クウェート細胞治療原料市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 細胞治療原料市場のセグメンテーション

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 市場調査プロセス

図7 情報調達

図8 一次調査

図9 バリューチェーンに基づく規模測定と予測

図10 市場シェア評価のためのQFDモデリング

図11 市場策定と検証

図12 商品フロー分析

図13 市場概況

図14 セグメント概況

図15 セグメント概況

図16 競争環境スナップショット

図17 市場動向と展望

図18 ポーターの5つの力分析

図19 SWOT分析(要因別:政治的、経済的、社会的、技術的、法的)

図20 細胞治療原料市場:製品展望の主なポイント

図21 細胞治療原料市場:製品動向分析

図22 培地市場、2021–2033年(百万米ドル)

図23 血清市場、2021–2033年(百万米ドル)

図24 細胞培養補助剤市場、2021–2033年(百万米ドル)

図25 抗体市場、2021–2033年(百万米ドル)

図26 試薬・緩衝液市場、2021–2033年(百万米ドル)

図27 その他市場、2021–2033年(百万米ドル)

図28 細胞治療原料市場:最終用途別見通し 主要ポイント

図29 細胞治療原料市場:最終用途別動向分析

図30 バイオ医薬品・製薬企業市場、2021–2033年(百万米ドル)

図31 CROs・CMOsサプリメント市場、2021-2033年(百万米ドル)

図32 その他サプリメント市場、2021-2033年(百万米ドル)

図33 細胞治療原料市場収益、地域別、2022年及び2033年(百万米ドル)

図34 地域別市場:主なポイント

図35 北米細胞治療原料市場予測、2021-2033年(百万米ドル)

図36 米国細胞治療原料市場予測、2021-2033年(百万米ドル)

図37 米国主要国の動向

図38 カナダ細胞治療原料市場予測(2021-2033年、百万米ドル)

図39 カナダ主要国の動向

図40 メキシコ細胞治療原料市場予測(2021-2033年、百万米ドル)

図41 メキシコ主要国の動向

図42 欧州における細胞治療用原材料市場規模予測(2021年~2033年、百万米ドル)

図43 英国における細胞治療用原材料市場規模予測(2021年~2033年、百万米ドル)

図44 イギリス主要国動向

図45 ドイツ細胞治療原料市場規模予測(2021-2033年、百万米ドル)

図46 ドイツ主要国動向

図47 フランス細胞治療原料市場規模予測(2021-2033年、百万米ドル)

図48 フランス主要国動向

図49 スペイン細胞治療原料市場規模予測(2021-2033年、百万米ドル)

図50 スペイン 主要国の動向

図51 イタリア 細胞治療用原材料市場規模予測(2021-2033年、百万米ドル)

図52 イタリア 主要国の動向

図53 デンマーク 細胞治療用原材料市場規模予測(2021-2033年、百万米ドル)

図54 デンマーク 主要国の動向

図55 スウェーデン 細胞治療用原材料市場規模予測(2021-2033年、百万米ドル)

図56 スウェーデン 主要国の動向

図57 ノルウェー 細胞治療用原材料市場規模予測(2021-2033年、百万米ドル)

図 58 ノルウェーの主要国の動向

図 59 アジア太平洋地域の細胞治療用原材料市場の推定値および予測、2021 年~2033 年 (百万米ドル)

図60 日本の細胞治療原料市場規模予測(2021-2033年、百万米ドル)

図61 日本の主要国動向

図62 中国の細胞治療原料市場規模予測(2021-2033年、百万米ドル)

図63 中国主要国の動向

図64 インド細胞治療原料市場規模予測(2021-2033年)(百万米ドル)

図65 インド主要国の動向

図66 オーストラリア細胞治療原料市場規模予測(2021-2033年)(百万米ドル)

図 67 オーストラリアの主要国の動向

図 68 韓国の細胞治療用原材料市場の見積もりと予測、2021年~2033年(百万米ドル)

図 69 韓国の主要国の動向

図 70 タイの細胞治療用原材料市場の見積もりと予測、2021年~2033年 (百万米ドル)

図71 タイ 主要国の動向

図72 ラテンアメリカ 細胞治療原料市場規模予測(2021-2033年、百万米ドル)

図73 ブラジル 細胞治療原料市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図74 ブラジル主要国の動向

図75 アルゼンチン細胞治療原料市場規模予測(2021-2033年) (百万米ドル)

図76 アルゼンチン主要国の動向

図77 中東・アフリカ(MEA)細胞治療原料市場規模予測(2021-2033年)(百万米ドル)

図78 南アフリカ共和国細胞治療原料市場規模予測(2021-2033年) (百万米ドル)

図79 南アフリカ 主要国の動向

図80 サウジアラビア 細胞治療原料市場の見積もりと予測、2021年~2033年 (百万米ドル)

図 81 サウジアラビアの主要国の動向

図 82 アラブ首長国連邦の細胞治療原材料市場予測、2021年~2033年(百万米ドル

図 83 アラブ首長国連邦の主要国の動向

図 84 クウェートの細胞治療原材料市場予測、2021年~2033年(百万米ドル

図 85 クウェートの主要国の動向

| ※参考情報 細胞治療用原材料とは、細胞治療に必要な基礎となる材料のことを指します。細胞治療は、さまざまな病気や障害の治療に使用される新しい医療技術であり、これに用いられる原材料は細胞そのものや細胞の増殖、分化に必要な成分、水分保持や保存に関連する材料など多岐にわたります。 細胞治療用原材料の種類には、まず細胞自体が挙げられます。これには、患者から採取した自己細胞や、他者の細胞を利用する同種細胞、そして幹細胞が含まれ、これらの細胞は再生医療や免疫療法に広く用いられます。また、細胞が生き延び、機能するための環境を整えるためには、培養用の基礎媒体が不可欠です。これには、アミノ酸、ビタミン、ミネラル、グルコースなどが含まれ、細胞の増殖や分化をサポートします。 さらに、細胞の機能を高めるための成長因子やサイトカインも重要な原材料です。これらは細胞の増殖や分化を促進する働きがあり、特定の細胞の特性を引き出すために利用されます。オプションとして、細胞の逆転写や遺伝子編集のためのプラズミドやウイルスベクターも、細胞治療においてしばしば使用されます。 細胞治療の用途は多岐にわたります。例えば、癌治療では、免疫細胞を活用して腫瘍を攻撃する治療法が注目されています。また、心筋梗塞やその他の心疾患に対しては、新しい心筋細胞を生成し、損傷した心臓組織の再生を目指すアプローチが開発されています。さらに、神経疾患や血液疾患に対する治療法も進化を遂げ、特に遺伝子治療と組み合わせた細胞治療は新たな希望をもたらしています。 関連技術としては、細胞培養技術、遺伝子編集技術、バイオマテリアル技術などが挙げられます。細胞培養技術は、細胞を人工的に育てるための技術であり、無菌条件下での細胞増殖に必要な方法論が確立されています。これにより、細胞治療に必要な細胞を大量に生産することが可能になります。 遺伝子編集技術は、細胞の遺伝子を操作することで、特定の機能を付与したり、異常を修正したりする手法です。CRISPR-Cas9などの革新的な技術が登場し、この分野での研究が進められています。これにより、特定の病気に対する治療の選択肢が増え、治療効果の向上が期待されています。 バイオマテリアル技術は、細胞や組織の再生をサポートするための素材を開発する技術です。生体適合性の高い素材を選択し、細胞の増殖や分化を促進する構造を持つことで、治療効果を高めることが可能になります。これにより、細胞が住みやすい環境を整えることができ、再生医療の進歩を支える重要な要素となっています。 最後に、細胞治療用原材料は、医療の未来を切り開く鍵となる存在であり、その研究や開発は今後ますます重要になっていくでしょう。そのため、さまざまな分野での共同研究が求められ、より高度な治療法が実現することが期待されます。細胞治療の可能性を引き出すためには、これらの原材料の理解と、関連技術の発展が不可欠です。今後さらに進化する細胞治療が、医学界にもたらすインパクトは計り知れません。 |