主要市場動向とインサイト

- 北米白内障手術機器市場は、2024年に38.41%という世界最大の収益シェアを占めました。

- 米国の白内障手術機器産業は、2025年から2033年にかけて著しい成長が見込まれています。

- 製品別では、眼内レンズセグメントが2024年に56.19%という最高の市場シェアを占めました。

- 手術処置別では、2024年に超音波乳化吸引法セグメントが66.28%のトップシェアを占めました。

- 年齢層別では、2024年に50歳以上セグメントが90.30%のトップシェアを占めました。

市場規模と予測

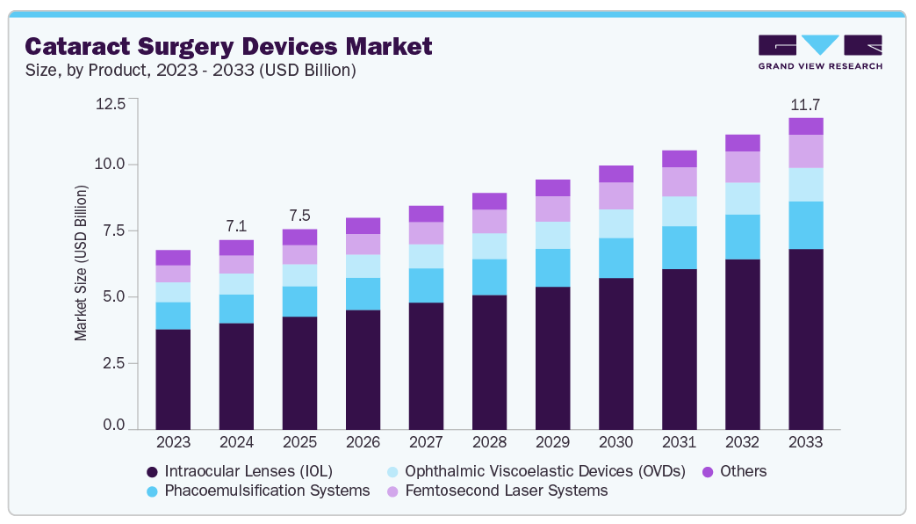

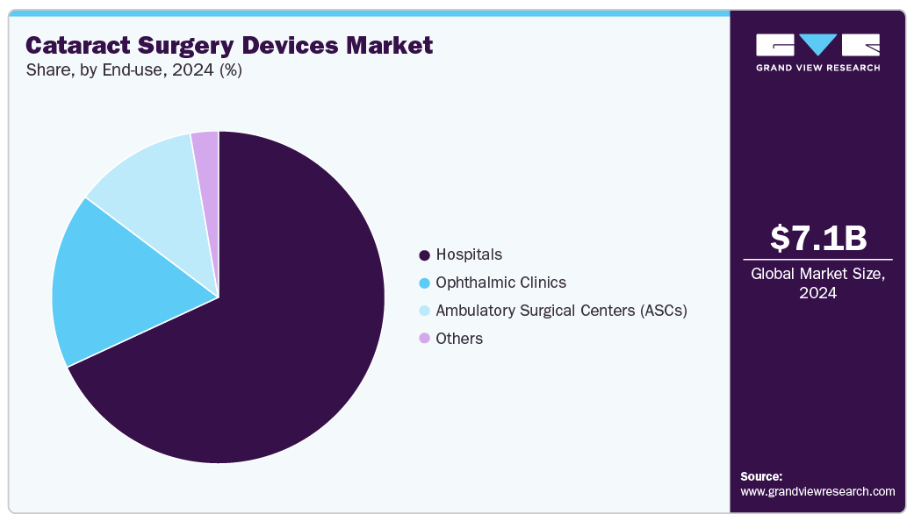

- 2024年市場規模:71億3,000万米ドル

- 2033年予測市場規模:117億1,000万米ドル

- CAGR(2025-2033年):5.68%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

本市場の発展を牽引する主要因の一つは、特に高齢化に伴う白内障の有病率上昇です。白内障は世界的に最も一般的な失明原因の一つであり、加齢に伴い著しく増加します。米国国立医学図書館の論文によれば、高齢者、特に60歳以上の方々は加齢性白内障の影響を最も受けやすく、糖尿病や高血圧などの疾患が影響を及ぼすことが多いとされています。さらに、高齢化により1億8300万件以上の視力喪失症例が追加され、白内障は公衆衛生上の課題として深刻化しています。この人口動態の変化は、白内障手術および先進的な手術機器への需要を加速させるでしょう。

ごく短期間で、技術革新により処置と機器は劇的に変化しました。フェムト秒レーザー補助白内障手術(FLACS)、先進的な眼内レンズ(多焦点、トーリック、EDOF)、光干渉断層計(OCT)画像診断、改良型超音波乳化吸引システム、および術中リアルタイム波面測定技術の導入は、手術の精度、安全性、ならびに患者様の治療成果を大幅に向上させる上で大きな役割を果たしています。これらの新技術は、望ましくない副作用の防止、より小さな切開の実現、外科医によるより精密な眼内レンズの挿入を可能にし、回復の迅速化と視力矯正の向上につながっています。その結果、外科医と患者の選択は次第にこれらの先進的手術へと移行しており、世界的に現代的な白内障手術機器の使用が増加しています。

近年、外来手術および外来手術センター(ASC)への移行が著しく進んでいます。これらの施設は、手術費用の低減、患者流動性の向上、アクセスの改善を実現しており、白内障手術において非常に魅力的な選択肢となっています。例えば、ユニファイ・ビジョン・パートナーズ社は2023年にインサイト・ビジョン・グループを買収しました。後者はカリフォルニア州に2つの多専門外来手術センターを擁しており、産業が外来医療施設を拡大する傾向を象徴しています。外来環境に適した手術機器の開発需要は、外来手術センターでの白内障手術が増加するにつれて高まり、白内障手術機器業界のさらなる成長につながります。

白内障は依然として世界的な失明の主原因であり、中等度から重度の視覚障害の主要な要因であり続けています。これまでに、世界中で1,520万件の失明症例と7,880万件の中等度から重度の視覚障害症例が報告されています。白内障手術へのアクセス状況には大きな格差があり、サハラ以南アフリカおよび東南アジアにおける失明・視覚障害率は高所得国の8倍に達するとされています。医療アクセスが最も乏しい層、すなわち高齢者、女性、農村部住民、少数民族など最も脆弱な立場にある人々が最も深刻な影響を受けています。手術の革新、眼内レンズ、診断ツールといった新技術が、手術の成功率と効果を向上させています。加えて、人工知能(AI)も診断精度、治療計画、手術アプローチのツールとして普及が進んでいます。したがって、これらの各側面における患者ケアは、AIの活用によって改善が可能です。

市場の集中度と特性

白内障手術機器市場は中程度の集中度を示しており、アルコン社、ジョンソン・エンド・ジョンソン社、カールツァイスメディテック社などの確立された競合他社が存在します。これらの企業は、幅広い製品ポートフォリオとグローバルなアクセス網を背景に、大きな市場シェアを有しています。世界的な高齢化を背景に、市場は着実に成長を続けています。ジョンソン・エンド・ジョンソン、カールツァイスメディテックAGなどが主要プレイヤーとして挙げられます。これらの企業は、幅広い製品ポートフォリオとグローバルなアクセス網により、大きな市場シェアを有しています。世界的な高齢化、白内障関連視覚障害の増加、外科用機器の継続的な技術革新(外科医の精度向上、回復時間の短縮、患者アウトカムの改善を目的)により、市場は着実に成長しています。

白内障手術機器産業における革新の度合いは高く、従来処置から精密性を追求した患者中心のソリューションへの移行が着実に進んでいます。眼内レンズ(IOL)は、基本的な単焦点設計から多焦点、トーリック、拡張焦点深度タイプへと進化し、屈折異常と乱視の両方に対応することで術後の生活の質向上に貢献しています。超音波乳化吸引装置プラットフォームは、リアルタイム画像処理、流体制御、AI搭載ガイダンスを統合し、手術の安全性と一貫性を高めています。フェムト秒レーザーシステムは高価ではありますが、角膜切開や嚢切開といった重要な工程をマイクロン単位の精度で自動化する新たな飛躍を遂げています。眼科用粘弾性剤(OVD)などの補助器具でさえ、眼組織の保護強化やレンズ挿入の円滑化を図るため進化を続けています。これらの革新は総じて、視覚的成果の向上だけでなく、効率性、低侵襲処置、そして個々の患者様のニーズに応じた幅広いカスタマイズの実現に向けた強力な推進力を示しています。

白内障手術産業の主要企業は、患者ケアの向上を目指し、外来手術センター、病院、技術企業との提携を進めています。例えば、2024年4月にはカールツァイスメディテックAGがD.O.R.C.(Dutch Ophthalmic Research Center)を買収し、手術器具とワークフローソリューションを強化するとともに、医療提供者との連携を強化しました。同様に、2023年1月にはボシュロムがAcuFocusを買収し、IC-8 Apthera眼内レンズを手術ポートフォリオに追加し、提携クリニックの選択肢を拡大しました。こうした連携により、効率性、患者様の治療成果、そして先進的な白内障手術技術へのアクセスが向上します。

規制監督は、特に眼内レンズ(IOL)において、白内障手術機器市場に大きな影響を及ぼします。米国FDAや欧州CEマーク認証機関などの規制当局は、製品が厳格な安全性、有効性、信頼性の基準を満たすことを保証しています。これらの規制は、新たなIOL技術に対する要件を調整することで、イノベーションの促進も目的としています。規制プロセスは遅延を招くこともありますが、患者様の安全確保と臨床品質維持に不可欠です。これらの基準への準拠は、メーカーが信頼を築き、市場での地位を高め、より安全で効果的な白内障手術を推進する助けとなります。

白内障手術機器市場において、真の代替品はほとんど存在しません。なぜなら、眼内レンズ(IOL)とそれを支える手術技術が、白内障除去後の視力回復における標準治療だからです。とはいえ、周辺領域にはいくつかの代替選択肢が存在します。より強い眼鏡、コンタクトレンズ、拡大装置などの非外科的解決策は、視力問題の一時的な管理に役立ちますが、混濁が悪化した後の白内障除去に代わるものではありません。一方、抗白内障点眼薬や水晶体混濁を遅らせる薬剤の研究は進行中ですが、臨床的に承認された非外科的代替手段はまだ存在しません。外科の手段においては、特に資源が限られた地域では、超音波乳化吸引法(ファコエミュルシフィケーション)システムと比較して、手動小切開白内障手術(MSICS)などの処置が低コストの選択肢となり得ます。しかしながら、眼内レンズ(IOL)挿入術の高い成功率と普及度により、これらの代替手段は限定的であり、白内障に対する唯一の根治的治療法として手術が位置づけられています。

地域的な拡大は、白内障手術機器市場の主要な成長要因です。北米とヨーロッパは先進技術の普及率で優位性を保つ一方、アジア太平洋、南米アメリカ、中東・アフリカなどの新興地域は、患者数の多さ、医療費用の増加、眼科医療へのアクセス改善を目指す政府プログラムにより、大きな機会を提供しています。これらの市場での成功は、手頃な価格と革新性のバランス、現地の規制や臨床ニーズへの適合にかかっており、企業が飽和状態の先進国市場を超えた成長を捉えることを可能にします。

製品インサイト

眼内レンズ(IOL)デバイスセグメントは、2024年に56.19%という最大の市場シェアを占め、予測期間中に年平均成長率(CAGR)6.05%で成長すると見込まれています。この成長は、白内障の発生率の上昇、プレミアムレンズの需要の増加、そして視覚的な成果と患者の満足度の向上につながる技術の進歩によって促進されています。眼内レンズ(IOL)は、白内障の除去や屈折のニーズに対応するため、さまざまな患者層に頻繁に移植されています。そのため、白内障手術で使用されるすべての眼内製品の中で、最も高い採用率を誇っています。例えば、2025年4月、レイナー社は、世界的に高まるIOLの需要に対応するため、IOLの製造能力の拡大を発表しました。この拡大は、IOLが優先的に採用される製品カテゴリーとして急速に普及していることを示すものであり、白内障手術の成果向上と、この拡大する市場の成長に貢献する上で、IOLが重要な役割を果たしていることを示しています。

フェムト秒レーザーシステムの採用は、精度、安全性、低侵襲手術への関心の高まりを背景に、7.0% の CAGR で大幅な成長を見せています。これらのシステムは、超高速レーザーパルスを用いて、角膜切開、嚢切開、水晶体破砕など、白内障手術に必要ないくつかの操作を、従来型の手動手段よりも高い精度で実行します。従来の超音波乳化吸引術からフェムト秒レーザー補助手術への移行により、より良好な結果、手術合併症の減少、患者の迅速な回復が実現しています。例えば、2023年10月に実施された研究では、眼科手術におけるフェムト秒レーザーアブレーションの採用拡大が示されました。手術の精度と成果の向上が報告され、これが世界的なフェムト秒レーザーシステムの普及増加に寄与しています。

手術処置の洞察

2024年時点では、白内障摘出の標準的な処置として確立された地位を背景に、超音波乳化吸引処置が66.28%という最大の市場シェアを占め、年平均成長率(CAGR)5.70%で推移しております。この処置には、切開部の小ささ、回復の速さ、合併症の少なさといった複数の利点がございます。特に高齢層における白内障発症率の上昇に伴い、効率的かつ効果的な外科的治療法の必要性が高まっています。ProBiologistsの記事によれば、2025年時点で、超音波乳化吸引術の有効性と迅速な視力回復は、白内障手術における優先手段としての地位を確固たるものにしています。

フェムト秒レーザー補助白内障手術(FLACS)分野は、予測期間中に5.83%のCAGRで著しい成長を遂げています。この成長は、従来の処置よりも優れた視覚的結果を提供する精度、安全性、および利点によって推進されています。手動処置と比較して、FLACSは角膜切開、嚢切開、水晶体破砕といった、より時間がかかり、繊細で、潜在的に困難な手順の一部を自動化します。FLACSではこれらの複雑な工程が効率的に完了され、手術合併症率の低減と工程の再現性向上を実現します。この手法は患者の回復期間を短縮し、患者様の満足度も高く、先進国・新興国市場双方で症例数が増加しており、白内障手術分野における本セグメントへの関心がさらに高まっています。

年齢層別インサイト

2024年、白内障手術機器産業では50歳以上年齢層セグメントが90.30%のシェアと5.68%のCAGRで主導的地位を占めました。加齢性白内障の有病率が50歳以降に顕著に上昇するため、この年齢層の成人が白内障手術の主な対象者となっております。白内障手術は視力を回復させ、生活の質を向上させ、高齢者の失明を予防します。55か国を対象とした人口ベースの調査によると、50歳以上の成人が白内障手術の大部分を占めています。この年齢層での早期手術は自立した生活の維持に寄与し、転倒やその他の加齢に伴う合併症のリスクを低減します。

19~50歳の年齢層は、予測期間中に年平均成長率(CAGR)5.67%で大幅に増加すると見込まれます。この増加は、過度のスクリーン時間、不健康な食事、喫煙、紫外線曝露などの生活習慣要因による若年性白内障を発症した若い世代によって牽引されています。さらに、若年成人における全身性健康問題(糖尿病や高血圧など)の増加も、若年性白内障の一因となっています。眼の健康に対する意識の高まりと、手頃な価格の眼科医療の普及も、この年齢層がよりタイムリーに治療を受けられる要因となっています。

併存疾患に関する洞察

2024年時点で、併存疾患のない患者層が白内障手術機器市場を牽引し、最大の収益シェア64.56%を占めました。このセグメントは予測期間中に年平均成長率(CAGR)5.66%で成長すると見込まれています。これらの患者様は一般的に健康な成人であり、白内障は加齢や生活習慣の影響によって生じます。眼の健康への意識の高まり、定期的な眼科検診、費用対効果の高い外科的治療への適切なアクセスが、この層における白内障手術需要の推進要因となっています。合併症のない患者様への早期介入を検討することで、患者様は良好な視力を維持し、生活の質を向上させ、未治療の白内障がもたらす潜在的な手術リスクや日常活動の制限といった影響を最小限に抑えることが可能です。

合併症を有する患者層は、予測期間中に年平均成長率(CAGR)5.70%で著しい成長が見込まれます。糖尿病、高血圧、心血管疾患などの特定の健康状態を有する方は白内障発症リスクが最も高く、健康な成人よりも早期の手術が必要となるケースが多々あります。定期的な医療モニタリング、眼の健康への意識向上、関連する健康状態の積極的な管理が、この層における白内障手術需要を牽引しています。合併症を有する患者様の白内障治療は、視力障害の予防と生活の質(QOL)維持に極めて重要です。

エンドユーザー別インサイト

2024年時点で、病院セグメントが白内障手術機器市場において68.08%の最大の収益シェアを占めました。病院は包括的な医療を提供し、複雑な手術にも対応可能なインフラを備えています。術前評価、高度な手術機器、術後フォローアップを一箇所で提供できる点が強みです。患者様は安全性、利便性、合併症発生時の迅速な対応を理由に病院を選択されます。さらに、病院では眼科部門の拡充や新技術の導入が進んでおり、これが患者数の増加と当該セグメントの成長を促進しています。

外来手術センター(ASC)セグメントは、予測期間中に6.05%のCAGRで大幅な成長が見込まれます。ASCは費用対効果の高さ、効率性、患者様の利便性から広く選ばれています。ASCにおける白内障手術は、病院の外来診療部門に比べて一般的に費用が低く、患者様と医療システム双方に節約効果をもたらします。ASCにおける先進的な手術技術と効率化されたプロセスの導入がさらなる成長を促進し、白内障手術の主要な実施場所となっています。

地域別インサイト

北米白内障手術機器市場は、2024年に38.41%という世界最大の収益シェアを占めました。北米市場は、白内障症例の高い発生率、急速な高齢化、および高度な眼内レンズ(IOL)などのプレミアム手術機器への需要増加により、著しい成長を示しています。手術機器の技術革新と外来手術センターの普及拡大が、この市場の成長に寄与しています。例えば、米国およびカナダにおけるプレミアムIOLの需要増加は、個別化された治療と視覚的成果の向上に向けた傾向の高まりを示しており、進化する患者のニーズと先進的な外科的ソリューションが地域市場の成長にどのように影響しているかを強調しています。

米国白内障手術機器産業の動向

米国白内障手術機器産業は、白内障の有病率上昇と治療選択肢への認知度向上を背景に、堅調な成長を見せています。フロリダ大学眼科学部の報告によれば、80歳までに全米人口の50%以上が白内障を発症し、米国では年間約400万件の白内障手術が実施されています。処置と機器の進歩により、術後は顕著な成果が得られており、90%以上の患者が眼鏡使用で20/20の視力を回復し、手術感染率は0.1%未満です。これらの事実から、患者数の大幅な増加傾向、手術の合理的な成功率、そして白内障手術用高度機器への需要増大が示唆されます。

ヨーロッパ白内障手術機器産業の動向

ヨーロッパの白内障手術機器産業は、新技術と手術処置の進化により、予測期間中に著しい成長を遂げています。例えば即時両眼連続白内障手術(ISBCS)では、単一の手術で両眼の白内障処置を行います。研究によれば、ISBCS後の患者様は多くの場合、術後すぐに日常生活へ復帰でき、回復期間の短縮と費用削減につながります。同時に、データ駆動型ツールが外科医のより正確な手術を支援しています。例えば、ESCRS眼内レンズ計算ツールでは、外科医が患者データを一度入力するだけで複数の最新計算式による結果を比較でき、意思決定を迅速かつ効率的に行えます。

英国における白内障手術機器市場は、手術成果の向上のために、病院やクリニックがより高度な眼内レンズ(IOL)を好む傾向にあることから拡大しています。例えば、英国王立眼科学会が2023年に実施した調査では、長期的な良好な結果を得るために高価な疎水性IOLの費用を負担する病院がある一方、安価な親水性IOLを使用する病院もあることが説明されており、英国における高品質な白内障手術機器への需要の高さが浮き彫りとなっています。

ドイツの白内障手術機器市場は、高齢化人口、白内障有病率の上昇、技術進歩に牽引され、著しい成長を遂げております。同国のリーダーシップはツァイス社に象徴され、ESCRS 2025ではVisionBlueによる1,000万件以上の手術実績、AI搭載CIRRUS PathFinder、統合型白内障・緑内障ワークフローといった画期的な成果を発表いたしました。DORC EVA NEXUSのようなプラットフォームは、手術成果の向上と白内障手術機器分野における世界的な存在感の強化にドイツが注力していることを示しています。

フランスの白内障手術機器市場は、高齢化、白内障有病率の増加、手術処置における新技術の継続的な導入を背景に、著しい成長を遂げています。例えば、2022年12月には、Elios Vision, Inc.が、インプラント不要のレーザー補助手法による白内障手術と併せた緑内障治療として、ELIOSプロシージャの登録を発表しました。ELIOSの臨床的活用は、白内障手術における臨床成果の向上と、革新的な手術ワークフローの推進における新たな課題の統合を効率化するという点で、フランスが引き続き重要な役割を担っていることを示しており、これにより同国は地域の白内障手術機器分野における影響力を高めています。

アジア太平洋地域の白内障手術機器市場の動向

アジア太平洋地域の白内障手術機器産業は、高齢化、白内障患者の増加、手術技術の進歩により急速に成長しています。インドや中国など、患者数が膨大な国々では、回避可能な失明を減らすための政府主導の取り組みも相まって、アジア太平洋地域は白内障発症率の相当な割合を占めています。さらに、拡大する中産階級層により、プレミアム眼内レンズ(IOL)や最新手術機器を含む高度な白内障治療への需要が高まっています。眼の健康は公衆衛生上の重大な課題であり、人々の生活の質や日常活動に影響を及ぼします。成都で開催された第36回APACRS年次総会および第24回CSCRSでは、アジア太平洋地域の白内障・屈折矯正手術の第一人者たちが知見を共有しました。眼科ケアの世界的リーダーであるアルコン社は、最新の眼科手術製品、機器、屈折矯正白内障ソリューションを展示しました。同社はまた、Clareon眼内レンズプラットフォームを基盤とした改良型イノベーションを発表し、高度な眼科ケアの普及促進と中国市場の拡大するニーズへの対応を目指しています。

日本における白内障手術機器市場の成長は、いくつかの要因によって牽引されています。急速な高齢化に伴い白内障の罹患率が上昇し、タイムリーな外科的介入の必要性が高まっていることが挙げられます。フェムト秒レーザー補助白内障手術、プレミアム眼内レンズ(IOL)、データ駆動型手術計画ツールなどの技術の進歩により、より安全で精密な処置が可能となり、導入がさらに促進されています。加えて、視覚品質に対する患者の意識の高まりと術後結果の改善への要望が、公的・民間医療提供者に最先端の白内障手術ソリューションへの投資を促しています。例えば、アルコン社のUNITY VCSおよびCSシステムは、UNITY 4Dファコ、HYPERVIT 30K、インテリジェントフルイディクスを搭載し、白内障手術および硝子体網膜手術の効率と成果の向上を目指しております。日本への出荷は2025年5月を予定しており、同国における先進手術技術の採用が進んでいることを示しております。

インドの白内障手術機器市場は、技術の進歩、医療へのアクセス拡大、患者数の増加により着実に成長しています。白内障発症率の上昇、認知度の向上、手術治療の費用対効果の高さが、高品質な手術機器への需要を牽引しています。2025年8月、デリーの陸軍病院研究紹介センター(AHRR)は、インド初の政府施設かつ南アジアで2番目の施設として、ロボット支援カスタムレーザー白内障手術を実施しました。これは公的医療分野における革新的技術の活用拡大を示す事例です。

南米白内障手術機器市場の動向

南米アメリカは白内障手術機器産業において新興市場であり、高齢化人口の増加、白内障有病率の上昇、手術技術の進歩により需要が拡大しています。同地域では先進的な眼科手術手技の導入が進んでおり、これが白内障手術機器、特に眼科用粘弾性剤(OVD)や眼内レンズの需要拡大の主要な要因となっています。ブラジルやアルゼンチンなどの新興市場国における需要拡大は、継続的な近代化を反映しています。技術に基づく医療の潮流は、白内障と診断された患者様のケアを変革しつつあります。こうした動向は、患者様の需要増加と先進的な手術ソリューションの導入が相まって、南米アメリカが世界の白内障手術機器市場において存在感を高めていることを示しています。

ブラジルの白内障手術機器市場は、技術革新、白内障症例の増加、医療意識の高まり、そして先進的な手術へのアクセス向上に後押しされ、急速に拡大しています。高品質の眼内レンズやレーザー支援手術システムを使用することで、精度と患者の治療成果が向上し、政府プログラム、民間部門の成長、スタートアップ企業が引き続き需要を牽引しています。レイナー社が、AI 設計の螺旋状 IOL「RayOne Galaxy」および「RayOne Galaxy Toric」を発売したことは、この傾向を如実に表しており、グレアやハロー現象の少ない連続的な視界を提供し、ブラジルにおける最先端の眼科技術の採用を印象づけています。

中東およびアフリカの白内障手術機器産業の動向

中東およびアフリカにおける白内障手術機器産業は、高齢化と白内障の発生率の上昇を背景に、着実に拡大しています。白内障関連の手術用機器は、より広範な眼科市場において重要な部分を占めており、先進的なソリューションに対する需要の高まりを示しています。医療投資の増加と近代的な眼科医療施設により、手術へのアクセスが改善されると同時に、超音波乳化吸引システムやプレミアム眼内レンズなどの革新により、患者の治療成果が向上しています。これらの要因が相まって、この地域全体において白内障手術用機器の役割が強化されています。

サウジアラビアの白内障手術機器市場は、技術進歩、高齢化、眼の健康に対する意識の高まりを背景に、着実に成長しております。白内障症例の増加に伴い、精度・安全性・患者様の治療成果を向上させる改良型手術機器への強い需要が生まれています。超音波乳化吸引術(ファコエミュルシフィケーション)などの低侵襲処置や、先進的な眼内レンズ(IOL)の開発により、視力回復の質向上と回復期間の短縮が実現しています。これらの動向は、同国における現代的な眼科技術の普及拡大と、眼科医療インフラへの投資増加を示しています。

UAEにおける白内障手術機器市場は、技術進歩、白内障患者の増加、手術精度への需要高まりにより拡大しています。フェムト秒レーザー補助白内障手術(FLACS)、微小切開超音波乳化吸引システム、プレミアム眼内レンズ(IOL)などの最新機器の導入により、手術成績と患者の回復が向上しています。ドバイのラミ・ハメド博士センター(DRHC)のような業界リーダーは、多焦点、トーリック、拡張焦点深度IOLなどの先進技術を導入することでこの潮流を牽引し、同国の眼科医療近代化と市場成長促進の目標を支援しています。

主要白内障手術機器企業の動向

白内障手術機器市場は競争が激しく、アルコン社、ジョンソン・エンド・ジョンソン ビジョン社、ボシュロム社が主要な地位を占めています。主要企業は、顧客の未充足ニーズに応えるため、製品導入、提携、地域拡大など様々な有機的・無機的戦略を推進しています。ジョンソン・エンド・ジョンソン ビジョン、ボシュロムなどが主要な地位を占めています。主要企業は、顧客の未充足ニーズに応えるため、製品導入、提携、地域拡大など、様々な有機的・無機的戦略を展開しています。

主要白内障手術機器企業:

以下は、白内障手術機器市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- Alcon Inc.

- Johnson & Johnson Vision

- Bausch + Lomb

- Carl Zeiss Meditec AG

- HOYA Surgical

- NIDEK Co., Ltd.

- Rayner

- STAAR Surgical

- LENSAR, Inc.

- Ophtec BV

最近の進展

- 2025年9月、白内障手術向けにTECNIS PureSEE眼内レンズ(IOL)が導入されました。眼鏡なしで全距離においてクリアな視界を提供します。多施設共同研究により、患者の高い満足度、眼鏡依存度の低下、視覚的副作用の減少が示され、白内障手術機器における大きな進歩となりました。

- 2025年6月、ASCRS(米国白内障屈折矯正外科学会)会議では、眼内レンズ(IOL)技術の革新、新たな術前・術後用点眼薬、法規制上の課題に関する最新情報など、白内障治療における主要な進歩が注目されました。これらの進展は、手術結果の改善、患者の安全性向上、白内障手術へのアクセス拡大を目的としています。

- 2025年4月、アルコン社は白内障手術の効率性と精度向上を目的とした先進手術プラットフォーム「ユニティ硝子体網膜白内障システム(VCS)」および「ユニティ白内障システム(CS)」を発表いたしました。これらのシステムには、より安全かつ迅速な手術を実現する4Dファコ技術、インテリジェントフルイディクス、サーマルセンティが搭載されております。これらの機器はFDA 510(k)認可を取得しており、米国、ヨーロッパ、日本、オーストラリアで導入され、手術結果と患者安全性の向上を目指します。

- 2024年9月、ジョンソン・エンド・ジョンソンは白内障手術向け次世代眼内レンズ(IOL)「TECNIS Odyssey」を発表しました。あらゆる距離・照明条件下で持続的かつ精密な視力を提供することを約束しています。

白内障手術機器の世界市場レポート:セグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向と機会を分析し、国別レベルの収益成長を予測しております。グランドビューリサーチは、本調査において白内障手術機器市場レポートを、製品、処置、年齢層、併存疾患、エンドユーザー、地域に基づいてセグメント化いたしました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- ・超音波乳化吸引システム(ファコエミュルシフィケーションシステム)

- ・フェムト秒レーザーシステム

- ・眼内レンズ(IOL)

- ・単焦点眼内レンズ

- 多焦点眼内レンズ

- トーリック眼内レンズ

- 調節機能付き眼内レンズ

- 眼科用粘弾性剤(OVD)

- その他

- 年齢層別見通し(収益、百万米ドル、2021年~2033年)

- 18歳以下

- 19~50歳

- 50歳以上

- 併存疾患別見通し(収益、百万米ドル、2021年~2033年)

- 併存疾患あり

- 併存疾患なし

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 眼科クリニック

- ASC(外来手術センター)

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

処置別展望(収益、百万米ドル、2021年~2033年)超音波乳化吸引術手動小切開白内障手術(MSICS)フェムト秒レーザー補助白内障手術(FLACS)その他

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 製品

1.1.1.2 処置

1.1.1.3 年齢層

1.1.1.4 併存疾患

1.1.1.5 最終用途

1.1.1.6 地域範囲

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. ヨーロッパにおける一次インタビューのデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. ラテンアメリカにおける一次インタビューのデータ

1.3.5.5. 中東アフリカ地域における一次インタビューのデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場策定と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 手術処置見通し

2.2.3. 年齢層見通し

2.2.4. 併存疾患の展望

2.2.5. 最終用途別展望

2.2.6. 地域別展望

2.3. 競争環境分析

第3章 白内障手術機器市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 高齢化に伴う白内障患者の増加

3.2.1.2. 外科処置技術および機器の技術的進歩

3.2.1.3. 外来および日帰り手術センター(ASC)への移行

3.2.2. 市場抑制要因分析

3.2.2.1. 高度な機器およびプレミアム眼内レンズの高コスト

3.2.2.2. 新興市場における熟練眼科外科医の不足

3.2.2.3. 機器のメンテナンス及びインフラ要件

3.3. 白内障手術機器市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境の環境

3.3.2.6. 法的環境

第4章 白内障手術機器市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 白内障手術機器市場:製品動向分析

4.3. 白内障手術機器市場(製品別見通し、百万米ドル)

4.4. 市場規模・予測およびトレンド分析(2021年~2033年)

4.5. 超音波乳化吸引システム

4.5.1. 超音波乳化吸引システム市場収益予測(2021年~2033年、百万米ドル)

4.6. フェムト秒レーザーシステム

4.6.1. フェムト秒レーザーシステム市場収益予測(2021年~2033年、百万米ドル)

4.7. 眼内レンズ(IOL)

4.7.1. 眼内レンズ(IOL)市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

4.7.1.1. 単焦点眼内レンズ

4.7.1.1.1. 単焦点眼内レンズ市場収益予測(2021年~2033年)(百万米ドル)

4.7.1.2. 多焦点眼内レンズ

4.7.1.2.1. 多焦点眼内レンズ市場収益予測(2021年~2033年)(百万米ドル)

4.7.1.3. トーリック眼内レンズ

4.7.1.3.1. トーリック眼内レンズ市場収益予測(2021年~2033年、百万米ドル)

4.7.1.4. 調節機能付き眼内レンズ

4.7.1.4.1. 調節機能付き眼内レンズ市場収益予測(2021年~2033年、百万米ドル)

4.8. 眼科用粘弾性剤(OVD)

4.8.1. 眼科用粘弾性剤市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

4.9. その他

4.10. その他市場収益予測(2021年~2033年、百万米ドル)

第5章 白内障手術機器市場:処置技法別予測と動向分析

5.1. セグメントダッシュボード

5.2. 白内障手術機器市場:処置技法別動向分析

5.3. 白内障手術機器市場:処置別見通し(百万米ドル)

5.4. 市場規模・予測およびトレンド分析(2021年~2033年)

5.5. 超音波乳化吸引術(ファコエミュルシフィケーション)

5.5.1. 超音波乳化吸引術(ファコエミュルシフィケーション)市場収益予測(2021年~2033年)(百万米ドル)

5.6. 手動小切開白内障手術(MSICS)

5.6.1. 手動小切開白内障手術(MSICS)市場収益予測(2021年~2033年、百万米ドル)

5.7. フェムト秒レーザー補助白内障手術(FLACS) (FLACS)

5.7.1. フェムト秒レーザー補助白内障手術(FLACS)市場収益予測(2021年~2033年、百万米ドル)

5.8. その他

5.8.1. その他市場収益予測(2021年~2033年、百万米ドル)

第6章 白内障手術機器市場:年齢層別推定値と傾向分析

6.1 セグメントダッシュボード

6.2 白内障手術機器市場:年齢層別動向分析

6.3 年齢層別白内障手術機器市場見通し(百万米ドル)

6.4 以下の市場規模・予測および傾向分析(2021年~2033年)

6.5 18歳以下

6.5.1. 18歳以下市場収益予測と見通し、2021年~2033年(百万米ドル)

6.6. 19~50歳

6.6.1. 19~50歳市場収益予測と見通し、2021年~2033年(百万米ドル)

6.7. 50歳以上

6.7.1. 50歳以上市場収益推定値および予測、2021年~2033年(百万米ドル)

第7章 白内障手術機器市場:併存疾患推定値および傾向分析

7.1. セグメントダッシュボード

7.2. 白内障手術機器市場:併存疾患動向分析

7.3. 併存疾患別白内障手術機器市場見通し(百万米ドル)

7.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

7.5. 併存疾患あり

7.5.1. 併存疾患あり市場収益予測(2021年~2033年) (百万米ドル)

7.6. 併存疾患なし

7.6.1. 併存疾患なし市場収益予測と見通し、2021年~2033年(百万米ドル)

第8章 白内障手術機器市場:最終用途別予測と動向分析

8.1. セグメントダッシュボード

8.2. 白内障手術機器市場:エンドユース動向分析

8.3. エンドユース別白内障手術機器市場見通し(百万米ドル)

8.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

8.5. 病院

8.5.1. 病院市場収益予測と見通し、2021年~2033年 (百万米ドル)

8.6. 眼科クリニック

8.6.1. 眼科クリニック市場収益予測と見通し、2021年~2033年(百万米ドル)

8.7. 外来手術センター(ASC)

8.7.1. ASC市場収益予測と見通し、2021年~2033年 (百万米ドル)

8.8. その他

8.8.1. その他市場収益予測と推計、2021年~2033年(百万米ドル)

第9章 白内障手術機器市場:地域別推計とトレンド分析

9.1. 地域別ダッシュボード

9.2. 地域別白内障手術機器市場の動向分析

9.3. 白内障手術機器市場:製品別・用途別地域別推定値とトレンド分析

9.4. 以下の地域における市場規模・予測およびトレンド分析(2021年~2033年)

9.5. 北米

9.5.1. 北米白内障手術機器市場推定値と予測(2021年~2033年)(百万米ドル)

9.5.2. 米国

9.5.2.1. 主要国の動向

9.5.2.2. 競争状況

9.5.2.3. 規制の枠組み

9.5.2.4. 償還状況

9.5.2.5. 米国白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.5.3. カナダ

9.5.3.1. 主要国動向

9.5.3.2. 競争環境

9.5.3.3. 規制枠組み

9.5.3.4. 償還状況

9.5.3.5. カナダ白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.5.4. メキシコ

9.5.4.1. 主な国別動向

9.5.4.2. 競争環境

9.5.4.3. 規制枠組み

9.5.4.4. 償還シナリオ

9.5.4.5. メキシコ白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.5.5. ヨーロッパ

9.5.6. ヨーロッパ白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.5.7. 英国

9.5.7.1. 主要国の動向

9.5.7.2. 競争環境

9.5.7.3. 規制の枠組み

9.5.7.4. 償還シナリオ

9.5.7.5. 英国白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.5.8. ドイツ

9.5.8.1. 主要国の動向

9.5.8.2. 競争環境

9.5.8.3. 規制の枠組み

9.5.8.4. 償還状況

9.5.8.5. ドイツ白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.5.9. フランス

9.5.9.1. 主要国動向

9.5.9.2. 競争環境

9.5.9.3. 規制の枠組み

9.5.9.4. 償還シナリオ

9.5.9.5. フランス白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.5.10. イタリア

9.5.10.1. 主要な国別動向

9.5.10.2. 競争環境

9.5.10.3. 規制の枠組み

9.5.10.4. 償還シナリオ

9.5.10.5. イタリア白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.5.11. スペイン

9.5.11.1. 主要な国別動向

9.5.11.2. 競争環境

9.5.11.3. 規制の枠組み

9.5.11.4. 償還シナリオ

9.5.11.5. スペイン白内障手術機器市場規模予測(2021年~2033年) (百万米ドル)

9.5.12. デンマーク

9.5.12.1. 主要な国別動向

9.5.12.2. 競争環境

9.5.12.3. 規制の枠組み

9.5.12.4. 償還シナリオ

9.5.12.5. デンマーク白内障手術用機器市場規模予測(2021年~2033年)(百万米ドル)

9.5.13. スウェーデン

9.5.13.1. 主要国の動向

9.5.13.2. 競争環境

9.5.13.3. 規制の枠組み

9.5.13.4. 償還シナリオ

9.5.13.5. スウェーデン白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.5.14. ノルウェー

9.5.14.1. 主な国別動向

9.5.14.2. 競争環境

9.5.14.3. 規制枠組み

9.5.14.4. 償還シナリオ

9.5.14.5. ノルウェー白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.6. アジア太平洋地域

9.6.1. アジア太平洋地域白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.6.2. 日本

9.6.2.1. 主要国の動向

9.6.2.2. 競争環境

9.6.2.3. 規制の枠組み

9.6.2.4. 償還シナリオ

9.6.2.5. 日本白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.6.3. 中国

9.6.3.1. 主要国の動向

9.6.3.2. 競争状況

9.6.3.3. 規制の枠組み

9.6.3.4. 償還シナリオ

9.6.3.5. 中国白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.6.4. インド

9.6.4.1. 主要な国別動向

9.6.4.2. 競争環境

9.6.4.3. 規制の枠組み

9.6.4.4. 償還シナリオ

9.6.4.5. インド白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.6.5. 韓国

9.6.5.1. 主要国の動向

9.6.5.2. 競争環境

9.6.5.3. 規制の枠組み

9.6.5.4. 償還状況

9.6.5.5. 韓国白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.6.6. オーストラリア

9.6.6.1. 主要国の動向

9.6.6.2. 競争環境

9.6.6.3. 規制の枠組み

9.6.6.4. 償還シナリオ

9.6.6.5. オーストラリア白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.6.7. タイ

9.6.7.1. 主要国動向

9.6.7.2. 競争環境

9.6.7.3. 規制枠組み

9.6.7.4. 償還シナリオ

9.6.7.5. タイ白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.7. ラテンアメリカ

9.7.1. 南米アメリカ白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.7.2. ブラジル

9.7.2.1. 主要国動向

9.7.2.2. 競争環境

9.7.2.3. 規制枠組み

9.7.2.4. 償還シナリオ

9.7.2.5. ブラジル白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.7.3. アルゼンチン

9.7.3.1. 主な国別動向

9.7.3.2. 競争環境

9.7.3.3. 規制枠組み

9.7.3.4. 償還シナリオ

9.7.3.5. アルゼンチン白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.8. 中東・アフリカ

9.8.1. 中東・アフリカ白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.8.2. 南アフリカ

9.8.2.1. 主要国の動向

9.8.2.2. 競争環境

9.8.2.3. 規制の枠組み

9.8.2.4. 償還シナリオ

9.8.2.5. 南アフリカ白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.8.3. サウジアラビア

9.8.3.1. 主な国の動向

9.8.3.2. 競争環境

9.8.3.3. 規制の枠組み

9.8.3.4. 償還シナリオ

9.8.3.5. サウジアラビア白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.8.4. アラブ首長国連邦

9.8.4.1. 主な国別動向

9.8.4.2. 競争環境

9.8.4.3. 規制の枠組み

9.8.4.4. 償還シナリオ

9.8.4.5. アラブ首長国連邦(UAE)白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

9.8.5. クウェート

9.8.5.1. 主な国別動向

9.8.5.2. 競争環境

9.8.5.3. 規制の枠組み

9.8.5.4. 償還シナリオ

9.8.5.5. クウェート白内障手術機器市場の見積もりと予測、2021年~2033年 (百万米ドル)

第10章 競争環境

10.1. 市場参加者の分類

10.2. 主要企業プロファイル

10.2.1. アルコン社

10.2.1.1. 会社概要

10.2.1.2. 財務実績

10.2.1.3. 製品ベンチマーク

10.2.1.4. 戦略的取り組み

10.2.2. ジョンソン・エンド・ジョンソン ビジョン

10.2.2.1. 会社概要

10.2.2.2. 財務実績

10.2.2.3. 製品ベンチマーク

10.2.2.4. 戦略的取り組み

10.2.3. ボシュロム

10.2.3.1. 会社概要

10.2.3.2. 財務実績

10.2.3.3. 製品ベンチマーキング

10.2.3.4. 戦略的取り組み

10.2.4. カールツァイスメディテック株式会社

10.2.4.1. 会社概要

10.2.4.2. 財務実績

10.2.4.3. 製品ベンチマーク

10.2.4.4. 戦略的取り組み

10.2.5. HOYA Surgical

10.2.5.1. 会社概要

10.2.5.2. 財務実績

10.2.5.3. 製品ベンチマーク

10.2.5.4. 戦略的取り組み

10.2.6. NIDEK 株式会社

10.2.6.1. 会社概要

10.2.6.2. 財務実績

10.2.6.3. 製品ベンチマーク

10.2.6.4. 戦略的取り組み

10.2.7. レイナー

10.2.7.1. 会社概要

10.2.7.2. 財務実績

10.2.7.3. 製品のベンチマーク

10.2.7.4. 戦略的取り組み

10.2.8. STAAR Surgical

10.2.8.1. 会社概要

10.2.8.2. 財務実績

10.2.8.3. 製品のベンチマーク

10.2.8.4. 戦略的取り組み

10.2.9. LENSAR, Inc.

10.2.9.1. 会社概要

10.2.9.2. 財務実績

10.2.9.3. 製品のベンチマーク

10.2.9.4. 戦略的取り組み

10.2.10. オフテック社(Ophtec BV)

10.2.10.1. 会社概要

10.2.10.2. 財務実績

10.2.10.3. 製品ベンチマーキング

10.2.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 製品別世界白内障手術機器市場、2021年~2033年(百万米ドル)

表4 処置別世界白内障手術機器市場、2021年~2033年(百万米ドル)

表5 世界白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表6 世界白内障手術機器市場、併存疾患別、 (百万米ドル) 2021年~2033年

表7 世界白内障手術機器市場、用途別(百万米ドル) 2021年~2033年

表8 北米白内障手術機器市場、地域別 2021年~2033年(百万米ドル)

表9 北米白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表10 北米白内障手術機器市場、処置別、2021年~2033年、 (百万米ドル)

表11 北米白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表12 北米白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表13 北米白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表14 北米白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表15 米国白内障手術機器市場、製品別、2021年 – 2033年(百万米ドル)

表16 米国白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表17 米国白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表18 米国白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表19 米国白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表20 カナダ白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表21 カナダ白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表22 カナダ白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表23 カナダ白内障手術機器市場、併存疾患別、2021年~2033年 (百万米ドル)

表24 カナダ白内障手術機器市場、用途別、2021年~2033年(百万米ドル)

表25 メキシコ白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表26 メキシコ白内障手術機器市場、処置別、2021年~2033年 (百万米ドル)

表27 メキシコ白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表28 メキシコ白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表29 メキシコ白内障手術機器市場、用途別、 2021年~2033年(百万米ドル)

表30 ヨーロッパ白内障手術機器市場、国別、2021年~2033年(百万米ドル)

表31 ヨーロッパ白内障手術機器市場、製品別、2021年~2033年(百万米ドル)表32 ヨーロッパ白内障手術機器市場、手術技術別、2021年~2033年(百万米ドル)

表32 ヨーロッパ白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表33 ヨーロッパ白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表34 ヨーロッパ白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表35 ヨーロッパ白内障手術機器市場、用途別、2021年~2033年(百万米ドル)

表36 英国白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表37 英国白内障手術機器市場、処置別、2021年~2033年 (百万米ドル)

表38 イギリス白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表39 英国白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表40 英国白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表41 ドイツ白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表42 ドイツ白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表43 ドイツ白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表44 ドイツ白内障手術機器市場、併存疾患別、2021年~2033年 (百万米ドル)

表45 ドイツ白内障手術機器市場、用途別、2021年~2033年(百万米ドル)

表46 フランス白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表47 フランス白内障手術機器市場、処置別、2021年 – 2033年(百万米ドル)

表48 フランス白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表49 フランス白内障手術機器市場、併存疾患別、 2021年~2033年(百万米ドル)

表50 フランス白内障手術機器市場、用途別、2021年~2033年(百万米ドル)

表51 イタリア白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表52 イタリア白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表53 イタリア白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表54 イタリア白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表55 イタリア白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表56 スペイン白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表57 スペイン白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表58 スペイン白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表59 スペイン白内障手術機器市場、併存疾患別、2021年~2033年 (百万米ドル)

表60 スペイン白内障手術機器市場、用途別、2021年~2033年(百万米ドル)

表61 ノルウェー白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表62 ノルウェー白内障手術機器市場、処置別、2021年 – 2033年(百万米ドル)

表63 ノルウェー白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表64 ノルウェー白内障手術機器市場、併存疾患別、2021年~2033年 (百万米ドル)

表65 ノルウェー白内障手術機器市場、用途別、2021年~2033年(百万米ドル)

表66 スウェーデン白内障手術機器市場、製品別、2021年~2033年 (百万米ドル)

表67 スウェーデン白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表68 スウェーデン白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表69 スウェーデン白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表70 スウェーデン白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表71 デンマーク白内障手術機器市場、製品別、2021年~2033年 (百万米ドル)

表72 デンマーク白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表73 デンマーク白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表74 デンマーク白内障手術機器市場、併存疾患別、2021年~2033年 (百万米ドル)

表75 デンマーク白内障手術機器市場、用途別、2021年~2033年(百万米ドル)

表76 アジア太平洋白内障手術機器市場、国別、2021年~2033年(百万米ドル)

表77 アジア太平洋白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表78 アジア太平洋白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表79 アジア太平洋白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表80 アジア太平洋白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表81 アジア太平洋白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表82 日本白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表83 日本白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表84 日本白内障手術機器市場、年齢層別、2021年~2033年 (百万米ドル)

表85 日本白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表86 日本白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表87 中国白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表88 中国白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表89 中国白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表90 中国白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表91 中国白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表92 インド白内障手術機器市場、製品別、2021年 – 2033年(百万米ドル)

表93 インド白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表94 インド白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表95 インド白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表96 インド白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表97 オーストラリア白内障手術機器市場、製品別、 2021年~2033年(百万米ドル)

表98 オーストラリア白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表99 オーストラリア白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表100 オーストラリア白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表101 オーストラリア白内障手術機器市場、用途別、2021年~2033年(百万米ドル)

表102 韓国白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表103 韓国白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表104 韓国白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表105 韓国白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表106 韓国白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表107 タイ白内障手術機器市場、製品別、2021年~2033年 (百万米ドル)

表108 タイ白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表109 タイ白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表110 タイ白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表111 タイ白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表112 南米アメリカ白内障手術機器市場、国別、2021年~2033年(百万米ドル)

表113 南米アメリカ白内障手術機器市場、製品別、2021年~2033年 (百万米ドル)

表114 南米アメリカ白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表115 南米アメリカ白内障手術機器市場、年齢層別、2021年~2033年 (百万米ドル)

表116 南米アメリカ白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表117 南米アメリカ白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表118 ブラジル白内障手術機器市場、製品別、2021年 – 2033年(百万米ドル)

表119 ブラジル白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表120 ブラジル白内障手術機器市場、年齢層別、2021年~2033年 (百万米ドル)

表121 ブラジル白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表122 ブラジル白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表123 アルゼンチン白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表124 アルゼンチン白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表125 アルゼンチン白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表126 アルゼンチン白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表127 アルゼンチン白内障手術機器市場、最終用途別、2021年~2033年 (百万米ドル)

表128 中東・アフリカ白内障手術機器市場、国別、2021年~2033年(百万米ドル)

表129 中東・アフリカ白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表130 中東・アフリカ白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表131 中東・アフリカ白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表132 中東・ アフリカ白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表133 中東・アフリカ白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

表134 南アフリカ白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表135 南アフリカ白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表136 南アフリカ白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表137 南アフリカ白内障手術機器市場、併存疾患別、2021年~2033年 (百万米ドル)

表138 南アフリカ白内障手術機器市場、用途別、2021年~2033年(百万米ドル)

表139 サウジアラビア白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表140 サウジアラビア白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表141 サウジアラビア白内障手術機器市場、年齢層別、2021年~2033年(百万米ドル)

表142 サウジアラビア白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表143 サウジアラビア白内障手術機器市場、用途別、2021年~2033年(百万米ドル)

表144 アラブ首長国連邦白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表145 アラブ首長国連邦白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表146 アラブ首長国連邦白内障手術機器市場、年齢層別、2021年~2033年 (百万米ドル)

表147 アラブ首長国連邦(UAE)白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表148 アラブ首長国連邦(UAE)白内障手術機器市場、最終用途別、2021年~2033年 (百万米ドル)

表149 クウェート白内障手術機器市場、製品別、2021年~2033年(百万米ドル)

表150 クウェート白内障手術機器市場、処置別、2021年~2033年(百万米ドル)

表151 クウェート白内障手術機器市場、年齢層別、2021年 – 2033年(百万米ドル)

表152 クウェート白内障手術機器市場、併存疾患別、2021年~2033年(百万米ドル)

表153 クウェート白内障手術機器市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 白内障手術機器市場のセグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 SWOT分析(要因別:政治・法規制、経済、技術)

図10 ポーターの5つの力分析

図11 白内障手術機器市場、製品見通しにおける主なポイント(百万米ドル)

図12 白内障手術機器市場:製品動向分析(百万米ドル)2024年及び2033年

図13 超音波乳化吸引システム市場収益予測(2021年~2033年、百万米ドル)

図14 フェムト秒レーザーシステム市場:収益予測(2021年~2033年、百万米ドル)

図15 眼内レンズ(IOL)市場:収益予測(2021年~2033年、百万米ドル)

図16 単焦点眼内レンズ市場収益予測(2021年~2033年、百万米ドル)

図17 多焦点眼内レンズ市場収益予測(2021年~2033年、百万米ドル)

図18 トーリック眼内レンズ市場収益予測(2021年~2033年、百万米ドル)

図19 調節機能付き眼内レンズ市場収益予測(2021年~2033年、百万米ドル)

図20 眼科用粘弾性剤(OVD)市場収益予測(2021年~2033年、百万米ドル)

図21 その他市場収益予測(2021年~2033年、百万米ドル)

図22 白内障手術機器市場:処置別見通し(2024年及び2033年、百万米ドル)

図23 白内障手術機器市場 処置技法別動向分析(2024年及び2033年、百万米ドル)

図24 超音波乳化吸引法(ファコエミュルシフィケーション)市場収益予測(2021年~2033年、百万米ドル)

図25 手動小切開白内障手術(MSICS)市場収益予測(2021年~2033年、百万米ドル)

図26 フェムト秒レーザー補助白内障手術(FLACS)市場収益予測(2021年~2033年、百万米ドル)

図27 その他市場収益予測(2021年~2033年、百万米ドル)

図28 白内障手術機器市場:年齢層別見通し(百万米ドル)

図29 白内障手術機器市場:年齢層別推移分析(2024年及び2033年、百万米ドル)

図30 18歳以下市場収益予測(2021年~2033年、百万米ドル)

図31 19~50歳糖尿病市場収益予測(2021年~2033年、百万米ドル)

図32 50歳以上市場収益予測(2021年~2033年)(百万米ドル)

図33 白内障手術機器市場、併存疾患見通しにおける主なポイント(百万米ドル)

図34 白内障手術機器市場 併存疾患動向分析(2024年及び2033年)(百万米ドル)

図35 併存疾患ありの場合の市場収益予測(2021年~2033年、百万米ドル)

図36 併存疾患なしの場合の市場収益予測(2021年~2033年、百万米ドル)

図37 白内障手術機器市場、エンドユース別主要ポイント(百万米ドル)

図38 白内障手術機器市場におけるエンドユース別動向分析(百万米ドル)2024年及び2033年

図39 病院市場における収益予測(百万米ドル)2021年~2033年

図40 眼科クリニック市場における収益予測(百万米ドル)2021年~2033年

図41 外来手術センター(ASCs)市場収益予測(2021年~2033年、百万米ドル)

図42 その他市場収益予測(2021年~2033年、百万米ドル)

図43 白内障手術機器市場:地域別主要ポイント(百万米ドル)

図44 白内障手術機器市場地域別見通し、2024年及び2033年、百万米ドル

図45 北米白内障手術機器市場予測、2021年~2033年(百万米ドル)

図46 米国白内障手術機器市場予測、2021年~2033年(百万米ドル)

図47 カナダ白内障手術機器市場予測(2021年~2033年、百万米ドル)

図48 メキシコ白内障手術機器市場予測(2021年~2033年、百万米ドル)

図49 ヨーロッパ白内障手術機器市場予測(2021年~2033年、百万米ドル) (百万米ドル)

図50 イギリス白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図51 ドイツ白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図52 フランス白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図53 スペイン白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図54 イタリア白内障手術機器市場規模予測(2021年~2033年) (百万米ドル)

図55 スウェーデン白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図56 ノルウェー白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図57 デンマーク白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図58 アジア太平洋地域白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図59 中国白内障手術機器市場規模予測(2021年~2033年) (百万米ドル)

図60 日本白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図61 インド白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図62 韓国白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図63 オーストラリア白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図64 タイ白内障手術機器市場規模予測(2021年~2033年) (百万米ドル)

図65 南米アメリカ白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図66 ブラジル白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図67 アルゼンチン白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図68 中東・アフリカ白内障手術機器市場規模予測(2021年~2033年)(百万米ドル)

図69 南アフリカ白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

図70 サウジアラビア白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

図71 アラブ首長国連邦(UAE)白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

図72 クウェート白内障手術機器市場規模予測(2021年~2033年、百万米ドル)

図73 主要新興企業/疾患別革新企業/技術革新企業一覧

| ※参考情報 白内障手術用機器は、白内障の治療に用いられる専門的な医療機器です。白内障は水晶体が濁り、視力が低下する病気であり、手術によって濁った水晶体を取り除き、人工レンズを挿入することで視力を回復します。この手術は非常に一般的で、年間に何百万もの患者が手術を受けています。白内障手術用機器は、手術の成功率を高め、患者の負担を軽減するために重要な役割を果たしています。 白内障手術に使用される主な機器には、超音波白内障吸引器と呼ばれるデバイスがあります。この機器は、超音波の振動を利用して濁った水晶体を柔らかくし、吸引することで取り除くことができます。この方法は、従来の手術方法に比べて侵襲が少なく、回復が早いという利点があります。 次に、眼内レンズ(IOL)を挿入するためのインプランタに関する機器があります。これらのインプランタは、手術中に取り扱いやすく、眼内レンズを正確に配置するためのサポートを提供します。眼内レンズは、患者の視力を補正するために必要不可欠なもので、さまざまなタイプが存在します。 さらに、白内障手術の際には、視力の評価や眼の状態を確認するために、様々な診断機器が使用されます。これには、オートレフラクトメーターや角膜断層計、OCT(光干渉断層計)などが含まれ、これらの機器は、手術前の詳細な眼の状態を把握するために必要です。 手術を補助するために、顕微鏡も重要な役割を果たしています。手術用顕微鏡は、医師が手術部位を詳細に観察するためのもので、解像度が高く、立体的な視野を提供します。顕微鏡には、照明装置も備えており、明るい視野を確保しつつ、手術操作を行うことができます。 また、手術後の回復や管理にも専用の機器が使われます。これには、視力を測定するためのデジタルスクリーニング装置や、眼圧を測定するトノメーターなどが含まれます。これらの機器は、術後の経過観察や合併症の早期発見において重要です。 最近の技術の進歩により、白内障手術用機器はますます高度化しています。例えば、ファイバースコープやロボティクス技術が導入され、一部の手術はより自動化されています。これらの技術は、精度を向上させ、手術時間を短縮する効果が期待されています。 また、デジタル技術の進展により、手術計画を3Dでシミュレーションするソフトウェアが登場しました。これにより、術前により正確な手術計画が立てられ、個々の患者に合った手術が可能になります。 白内障手術用機器は、医療現場において絶えず進化しており、新しい技術や機器の導入により、患者の安全性や快適性が向上しています。今後も、研究開発が進むことで、さらなる改善が期待されます。白内障手術は、患者にとって非常に重要な治療であり、医療機器の発展がその成果に大きく寄与しています。 白内障手術用機器は、円滑に手術を進めるための不可欠な要素です。こうした機器があるからこそ、多くの患者が視力を回復し、日常生活を快適に送ることができるのです。これからも、医療技術の発展に注目しつつ、白内障手術用機器の役割や重要性を理解していくことが求められます。 |