主要な市場動向と洞察

- 北米の心血管治療市場は2024年に世界市場をリードし、35.95%という最大の収益シェアを占めました。

- 米国心血管治療市場は、予測期間中に最も速い成長率を記録すると見込まれています。

- 治療の種類別では、2024年にインターベンション手技セグメントが最大の収益シェアを占めました。

- 疾患別では、虚血性心疾患(IHD)セグメントが2024年に47.91%という最大のシェアを占めました。

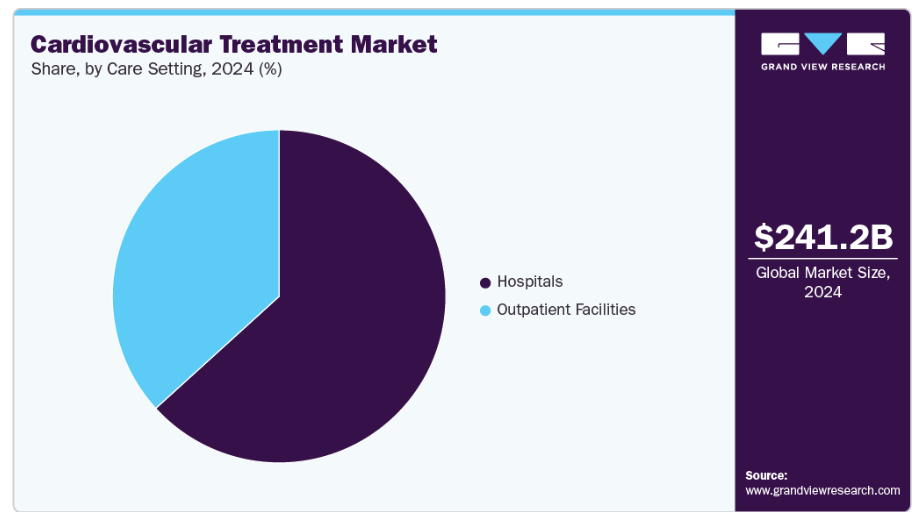

- 医療提供環境別では、2024年に病院セグメントが63.26%という大きなシェアを占めました。

市場規模と予測

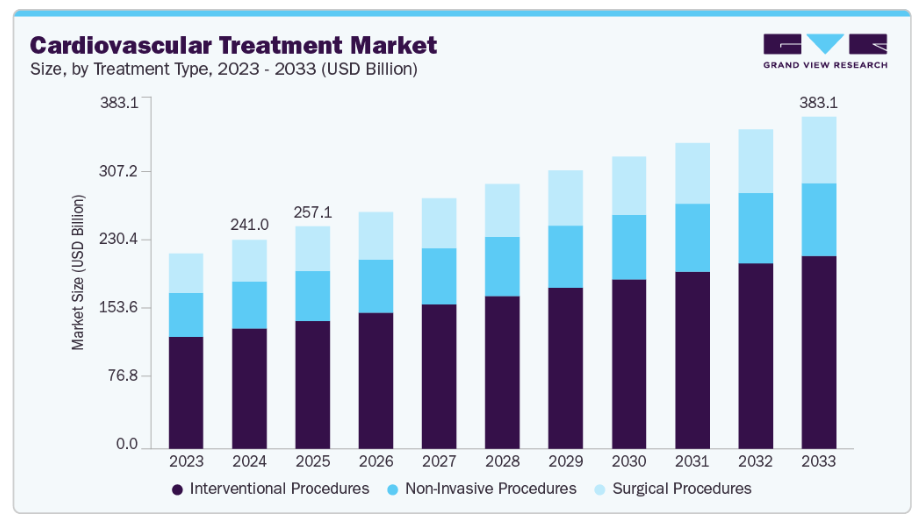

- 2024年市場規模:2,411億8,000万米ドル

- 2033年予測市場規模:3,831億1,000万米ドル

- CAGR(2025-2033年):5.1%

- 北米アメリカ:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

心臓の健康と早期診断に対する意識の高まりに加え、診断画像技術、インターベンショナル心臓学、低侵襲処置技術の進歩が治療法の普及を加速させております。さらに、薬剤溶出ステント、生体吸収性血管スキャフォールド、新規抗凝固療法などの技術革新により、患者の治療成果が向上し、臨床応用が拡大しております。

心血管疾患(CVD)の有病率上昇心血管疾患(CVD)の有病率上昇は、世界の心血管治療市場を牽引する主要な要因です。高血圧、冠動脈疾患、心不全、不整脈などの疾患が世界的に増加する中、効果的な治療介入への需要は引き続き高まっています。座りがちな生活習慣、不適切な食習慣、肥満、糖尿病といった要因に加え、世界的な高齢化が進むことで、これらの慢性心疾患の発生率がさらに高まっています。2024年1月、米国心臓協会(AHA)は、心血管疾患(CVD)が米国における死因の首位を占め、931,578人の命を奪い、全がんおよび慢性呼吸器疾患による死亡者数を合わせた数を上回ったと報告しました。したがって、心臓疾患を正確に検知し軽減する心血管デバイスは極めて重要であり、市場拡大を促進しています。この市場の主な推進要因には、急速な技術開発、手頃で効果的なデバイスの増加、低侵襲手術への需要高まりなどが挙げられます。慢性心血管疾患の症例数急増が市場成長に寄与しています。心血管疾患の増加に伴い、心血管デバイスへの需要が高まっています。心臓または冠動脈ステントは最も重要な心血管デバイスの一つです。

これらは、生命に深刻なリスクをもたらす心臓疾患、すなわち心臓発作、冠動脈疾患、心房細動、閉塞した動脈の拡張などの治療を可能にします。2024年5月、WHOは心血管疾患(CVD)がヨーロッパにおける障害と早期死亡の最大の原因であり、年間死亡数の42.5%以上、1日あたり約10,000件を占めていると報告しました。男性は女性に比べCVDによる死亡リスクが約2.5倍高く、東欧・中央アジアの30~69歳の若年層ではヨーロッパ諸国と比較して約5倍のリスクに直面しています。

技術・診断法・治療法の進歩:

技術、診断法、治療法の進歩は、心血管治療市場を牽引する主要な推進力です。次世代バイオ医薬品や固定用量配合剤(例:PCSK9阻害薬[アムジェン社のレパタ、サノフィ社のプラレント]、SGLT2阻害薬[アストラゼネカ社のファルキシガ])の開発により、脂質管理や心不全治療が改善され、従来型治療法(HTF MI)と比較して優れた有効性と服薬遵守性が実現しています。デバイスおよび診断分野では、経カテーテル大動脈弁置換術(TAVR)や薬剤溶出ステント(DES)などの低侵襲的介入が心臓外科手術に革命をもたらし、回復時間と手技のリスクを低減しています。さらに、Apple Watch の ECG 機能、Fitbit の不整脈通知、アボットの遠隔モニタリング機能付き HeartMate 3 LVAD システムなど、デジタルヘルス技術とウェアラブルの統合により、心臓の健康状態を継続的に追跡し、不整脈やその他の心臓の異常を早期に診断することが可能になりました。

さらに、GE 医療の CardioGraphe CT スキャナーや Siemens Healthineers の AI-Rad Companion などの AI 対応イメージングプラットフォームにより、心血管診断の精度が向上し、心臓疾患のより迅速かつ正確な検出が可能になりました。これらの革新により、早期発見と遠隔モニタリングによって急性心血管イベントの負担を軽減する、予防的なケアへの移行が促進されています。医薬品、医療機器、デジタル診断技術における技術進歩が相まって、治療成果の向上、患者へのアクセス拡大、そして世界的な心血管治療市場の堅調な成長を推進しております。

GRACEプロジェクトの開始:イノベーションと協働による心血管医療の変革

2025年3月にユトレヒト大学医療センター(UMC Utrecht)と23の国際パートナーが開始したGRACEプロジェクトは、心血管ケアにおける主要な革新トレンドを表しています。EUの「ホライズン・ヨーロッパ革新的健康イニシアチブ(IHI)」の下で2216万米ドルの予算を得て実施される本プロジェクトは、デジタルヘルス統合、予測分析、共同研究を通じて心血管治療の近代化を目指しています。

革新トレンドと市場への影響

- デジタルヘルス+AI/分析:GRACEプロジェクトでは、デジタルヘルス技術と予測分析を明確に活用し、心血管ケアを反応的から予防的へ転換します。例えば、心房細動(AF)の遠隔モニタリング、大動脈弁狭窄症(AS)のデジタルフォローアップ、心不全(HF)の予測モデルはいずれもデータと技術を活用しています。

- これは広範なトレンドと合致します:ウェアラブル機器、遠隔モニタリング、AIベースの診断、健康データのリアルタイム収集が新たな治療・ケアモデルを開拓しています。

- これらの技術が検証され、ケアパスウェイに統合されるにつれ、心血管治療市場(デバイス、デジタルサービス、ソフトウェア、フォローアップケア)は、薬剤や手術のみに留まらず拡大しております。

- 早期発見と予防:パイロット研究の一つは、特にAFの早期発見とアブレーション後の遠隔モニタリングを目的としております。重大な事象が発生する前に心調律障害を捉えることで、GRACEは予防と早期介入への移行を支援します。

- これにより、より多くの患者様が早期に治療経路へ移行し、後期段階の治療のみならず、対象市場規模(診断+モニタリング+早期治療)の拡大につながります。

- 早期発見はまた、高コストで資源集約的な急性イベントの減少に寄与し、継続的なモニタリングや管理への支出シフトを促すことで、新たな市場セグメントを開拓する可能性があります。

- 包括的かつ個別化されたケアパスウェイ:GRACEの「包括的パスウェイ」パイロット事業では、個別化戦略と患者エンパワーメントを活用し、複数の疾患(心房細動、心不全、冠動脈疾患)に対する予防・診断・管理を統合します。

- これは、心血管ケアが単に閉塞した動脈の修復や弁置換にとどまらず、患者の関与、デジタルツール、生活習慣、術後フォローアップを伴う長期管理へと移行する潮流を反映しています。

- この包括的モデルは、統合ソリューション(モニタリング機器+ソフトウェア+遠隔医療+患者向けアプリ+フォローアップサービス)への需要を生み出し、従来型の治療法を超えた市場拡大を促進します。

- 連携と実臨床環境での検証:産業界、学術界、病院、複数国にまたがる24のパートナーと複数のパイロットサイトを有するGRACEは、実臨床医療システムにおける連携と拡張性を重視しています。

- 実世界でのパイロット実施は、イノベーションの採用・償還・拡大の可能性を高め、それが市場成長を促進します。

- イノベーションが複数の医療システムや国々で実証されると、商業化と広範な採用の可能性が高まり、基盤となる市場の成長を可能にします。

本プロジェクトは、診断・デジタルモニタリング・治療的介入を統合したケアモデルにより、心血管治療市場を変革しています。デバイスとソフトウェアの融合により、心血管「治療」の定義は従来型の薬剤や処置を超えて拡大しています。また、単発的な処置ベースのケアから、継続的なモニタリングベースの管理への移行を促進し、新たな償還・提供モデルを奨励しています。さらにGRACEは、デジタルおよびAI駆動型心血管ソリューションの導入に向けた医療システムの準備態勢が整いつつあることを示しており、診断、ウェアラブル、遠隔モニタリング、患者エンゲージメント技術分野の企業に新たな機会を創出しています。

認知度向上、スクリーニング、予防措置の強化

公衆衛生プログラムや啓発キャンペーンにより、高血圧、高コレステロール、肥満、糖尿病といった心血管リスク要因への理解が大幅に向上し、定期的なスクリーニング検査や適切な時期の医療介入を求める個人が増加しています。こうしたリスク患者層の早期発見により、継続的な管理と予防的治療を必要とする患者層が拡大しています。2025年9月には、ジャヤデヴァ心血管科学機関が、若年層における心臓発作症例の急増に対処することを目的とした啓発キャンペーンを開始しました。本取り組みは、ストレス、不適切な食事、喫煙、運動不足、過度なスクリーンタイムなど、心臓疾患の要因となる早期警告サイン、危険因子、生活習慣について啓発することに重点を置いています。地域社会への働きかけ、ソーシャルメディアを活用した情報発信、教育ワークショップを通じて、予防的健康習慣の促進、定期的な心臓検査の推奨、心臓病が高齢者のみにかかるという誤解の解消を図っています。

ジャヤデヴァ病院の若年性冠動脈疾患(PCAD)プロジェクト担当者は次のように述べています:

「喫煙、タバコの使用、過度の飲酒、座りがちな生活習慣、脂肪や炭水化物を多く含む不健康な食事、糖分を含む飲料などの生活習慣が主な要因です。肥満、糖尿病、高血圧、高コレステロール、ストレス、汚染、家族歴の増加がさらにリスクを高めています」

さらに、脂質低下剤、降圧剤、抗血小板薬などの予防薬の普及により、医療戦略は急性心疾患への反応的治療から、疾患進行の長期予防へと移行しています。その結果、製薬会社、診断サービス提供者、医療機関は、心血管関連製品・サービスへの持続的な需要の恩恵を受け、市場全体の成長を促進しています。

低侵襲・コネクテッドケアへの移行

低侵襲かつコネクテッドケアへの移行が進むことで、心臓疾患の診断・治療・管理方法が変革され、市場を大きく牽引しています。経カテーテル大動脈弁置換術(TAVR)、冠動脈ステント留置術、カテーテルアブレーションなどの低侵襲心臓手術は、従来型の開胸手術と比較して回復が早く、合併症発生率が低く、入院期間が短縮されます。こうした臨床的・経済的利点により、患者様と医師の双方でこれらの治療法への選好が高まり、先進的な心臓血管デバイスの導入が加速しております。

同時に、遠隔患者モニタリングシステム、ウェアラブル心臓トラッカー、データ駆動型診断プラットフォームなどのデジタルヘルス技術の統合により、心臓機能の継続的なモニタリングと異常の早期発見が可能となっております。このコネクテッドケアのエコシステムは、治療の順守率向上、個別化された治療調整の促進、再入院率の低減に貢献しております。

市場特性と集中度

以下の図表は、産業集中度、産業特性、および産業参加者の関係を示しております。当産業は分散化が進んでおり、市場には大小様々なサービスプロバイダーが存在します。高いイノベーション水準、中程度のM&A活動、規制の影響度の高さ、そして産業の急速な拡大が見られます。

産業では高度なイノベーションが進んでいます。2025年9月、リリーフ・カーディオバスキュラー社は世界初の経カテーテル式スマートインプラントを用いたヒト初臨床試験を発表し、心不全に伴ううっ血治療における重要なマイルストーンを達成しました。この画期的なデバイスは、先進的な低侵襲経カテーテル技術とリアルタイムモニタリング・インテリジェント制御機能を組み合わせ、心不全患者の体液貯留と血行動態圧を積極的に管理することを目的としています。

リリーフ・カーディオバスキュラーの最高経営責任者(CEO)は次のように述べています:

「ヒト初臨床試験の実施は、リリーフ・カーディオバスキュラーにとって重要な節目であり、当社の臨床チームとエンジニアリングチームの強さを証明するものです」「治療を受けた患者様において即座に調整可能な血行動態効果が確認されたことは、データ駆動型治療用インプラントが心不全治療の未来を象徴するという確信を強めるものです。これらの処置は、その未来の始まりを告げるものです」

複数の主要企業は、成長と革新を促進し、異なる組織の専門知識と取り組みを結集することで競争力を高めるため、パートナーシップや協業に積極的に取り組んでいます。例えば、2025年9月にノバルティスがトゥルマリン・バイオを買収したことは、心血管治療ポートフォリオ、特に世界的な主要な罹患率・死亡原因の一つであるアテローム性心血管疾患(ASCVD)への対応を強化する戦略的動きを示しています。この買収により、ノバルティスのパイプラインには抗炎症治療候補薬パシベキタグが加わりました。同薬はASCVDに関連する血管炎症の主要な要因であるインターロイキン-6(IL-6)経路を標的としています。パシベキタグの統合により、ノバルティスは後期段階の心血管資産を拡大し、脂質低下療法や心不全管理に焦点を当てた既存治療を補完することを目指しています。

市場は、患者の安全性、医療の質、倫理的な事業慣行を確保するために策定された様々なガイドラインによって規制されています。2025年8月、欧州心臓病学会(ESC)と欧州アテローム性動脈硬化学会(EAS)は、脂質異常症(脂質管理)に関する2019年ガイドラインの重点更新版(2025年)を発表し、心血管リスク評価と脂質治療目標達成に向けた新たなアプローチを導入しました。この指針は、脂質値のみに基づく「待機と治療」という従来型パラダイムから、よりリスクベースで個別化された積極的アプローチへと転換します。具体的には、高度な年齢適応型リスク計算ツールを用いて最大の恩恵を受ける患者層を特定し、LDLコレステロール目標達成に向けた適切な時期の治療(多くの場合併用療法)を開始します。さらに、従来は低~中リスクとみなされてきたグループであっても、特有のリスク修正因子を有する患者に対しては、治療を個別化します。

2025年11月、メダンタは複雑な末期心不全患者を支援する専門施設「高度外科的心不全クリニック」を開設いたしました。本クリニックでは心臓外科医、心不全専門医、インターベンション心臓専門医、リハビリテーションチームが連携し、重篤な患者様に対して統合医療を提供いたします。

メダンタ会長兼代表取締役は次のように述べています:

「心不全は現代医学における最も差し迫った課題の一つです。末期または複雑な心不全患者様にとって、従来の内科的治療だけでは不十分な場合が多くあります。当院の高度外科的心不全クリニックはこのギャップを埋めるべく設計され、先進的な外科的治療ソリューションと、より良い生活の質を得る機会を提供します」

治療の種類に関する洞察

インターベンション手技セグメントは2024年に57.55%という大きなシェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。この成長は主に、高齢化、座りがちな生活習慣、肥満・糖尿病・高血圧の増加により促進される冠動脈疾患、脳卒中、末梢動脈疾患などの心血管疾患(CVD)の有病率上昇に起因しています。薬剤溶出ステント、生体吸収性スキャフォールド、経カテーテル心臓弁置換システムなどの低侵襲技術の進歩により、手技の安全性と治療成績がさらに向上し、医療提供者による採用が拡大しています。例えば、2025年10月にはテルモ・インディアがインド国内でファインクロスM3冠動脈マイクロガイドカテーテルの販売を開始し、インターベンショナル心臓病学分野における製品ラインの重要な拡充を実現しました。この発売により、同社はインドで成長を続けるインターベンショナル心臓病学市場における役割を強化し、複雑化する冠動脈症例に対応するための先進的なツールの提供を拡大することを目指しています。

非侵襲的手技分野は、予測期間中に著しいCAGRで成長すると見込まれています。この成長は、より安全で侵襲性の低い治療法の選択が好まれる傾向が強まっていることに起因しています。患者様と医療提供者は、従来型の開胸手術と比較して合併症リスクの低減、入院期間の短縮、回復時間の短縮といった利点から、心臓イメージング、CTアンギオグラフィー、経カテーテル介入などの非侵襲的診断・治療処置へ移行しつつあります。高精度イメージングシステム、ロボット、AI支援診断ツールなどの技術進歩により、非侵襲的心臓血管処置の精度と治療成果はさらに向上しています。

疾患に関する洞察

虚血性心疾患(IHD)セグメントは、2024年に47.91%という最大のシェアを占めました。この成長は主に、肥満、高血圧、糖尿病、喫煙、運動不足といった生活習慣に関連するリスク要因の世界的な有病率の上昇によって牽引されており、これらは冠動脈閉塞の発生率を著しく増加させています。特に先進国および新興経済国における高齢化は、長期管理や介入治療を必要とする患者層の拡大にさらに寄与しています。診断画像技術、低侵襲手術、および薬剤溶出型ステントの進歩により患者転帰が改善され、現代的な治療法の採用促進につながっています。

心不全および心筋症セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。この成長は、高齢化、座りがちな生活様式、肥満、高血圧や糖尿病の増加に起因する心血管疾患の世界的な有病率の上昇に起因しています。診断画像技術やバイオマーカー技術の進歩により、早期発見と患者管理が改善され、市場拡大を支えています。さらに、遺伝子治療、幹細胞治療、左心補助装置(LVAD)などの革新的治療法の採用拡大が治療成果を高め、臨床的関心を高めています。アンジオテンシン受容体ネプリライシン阻害薬(ARNI)やSGLT2阻害薬といった新規薬剤クラスを含む医薬品の革新により、治療選択肢はさらに広がっています。

医療現場別インサイト

2024年時点で病院セグメントは63.26%という大きなシェアを占めました。この成長は主に、高度なインフラ、専門的な治療能力、複雑な心臓手術を求める患者の流入増加によって牽引されています。病院は、心臓画像診断システム、低侵襲手術機器、ロボット支援手術プラットフォームといった最先端技術へのアクセスが可能であり、これらは患者の治療成果と運営効率の向上に寄与します。さらに、熟練した心臓専門医や多職種による心臓ケアユニットの増加が、包括的な治療と術後ケアを支えています。

外来施設セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。この成長は、低侵襲手術への選好の高まりと、診断・介入技術の進歩に起因しています。外来手術センターや専門心臓クリニックなどの外来環境は、入院治療に比べ費用対効果が高く効率的かつ患者に優しい選択肢を提供し、回復期間と医療費の双方を削減します。さらに、予防心臓病学への注目の高まりと、外来環境における心エコー検査や心臓CTスキャンなどの高度な画像診断法へのアクセス改善が相まって、市場成長をさらに加速させています。

地域別インサイト

北米の心血管治療市場は、心房細動(AFib)および心血管疾患(CVD)の発生率上昇、政府の支援施策、技術進歩に牽引され、2024年に35.95%という最大の収益シェアを占め、市場を主導しました。2024年2月、The Lancet Regional Health – ヨーロッパ誌に掲載された記事では、心房細動(AF)が非常に一般的であり、45歳以上の人々の生涯リスクはおよそ3~5人に1人と推定されていると論じられています。AFibは毎年多くの入院と死亡を引き起こしており、高度な心血管デバイスの緊急の必要性が強調されています。

米国心血管治療市場の動向

米国市場は、米国における心血管疾患(CVD)の症例数の増加に牽引され、著しい成長を遂げています。2024年1月に米国心臓協会(AHA)が発表した記事によると、CVDは米国で1日あたり約2,552人の死亡原因となっています。公衆衛生に対するCVDのこの大きな負担により、米国市場では効果的な管理と治療法の選択肢に対する重要なニーズが高まっています。2023年10月、アボット社は、心臓病患者を支援する「Abbott HeartMates」プログラムを開始しました。このプログラムでは、参加者が自分の体験談を共有し、同じような心臓の健康状態にある人々と交流することができます。同社は、このプログラムのもと、プロフットボール選手であるダマー・ハムリン氏を最初のアンバサダーとしてキャンペーンを開始しました。

アジア太平洋地域の心血管治療市場の動向

アジア太平洋地域は、予測期間において最も高い CAGR で成長すると予想されます。アジア太平洋地域における高齢人口の増加が、市場の成長に貢献しています。2024年5月、アジア開発銀行(ADB)は、2050年までに、60歳以上の約12億人がアジア太平洋地域の開発途上国に住むと予想され、これは総人口の約4分の1に相当すると発表しました。

中国における心血管治療市場は2024年に大きな収益シェアを占めました。中国における先進医療機器への需要増加が、心血管機器の需要を後押ししています。2024年4月、アリネタ社は山東益拓医療技術開発有限公司(SYMT)との提携を発表しました。両社は合弁会社「アリネタ(山東)医療設備有限公司」を設立し、中国・済南市の主要医療施設に初のSpotLight Duoを設置する見込みです。これは同地域における高品質な心臓CTサービスへの需要増加に対応するものです。

ヨーロッパにおける心血管治療市場の動向

ヨーロッパ市場は、同地域における心血管疾患(CVD)の高い死亡率を背景に、高い成長が見込まれています。2024年5月に発表されたWHOの報告書によれば、CVDはヨーロッパにおける障害および早期死亡の主要な原因となっています。年間全死亡の42.5%以上を占め、1日あたり約10,000人の死亡が報告されています。CVDの重大な影響は、先進的な心血管デバイスソリューションの緊急性を浮き彫りにしています。

2024年、ドイツの心血管治療市場は大きな収益シェアを占めました。心臓手術患者数の増加が市場成長を牽引しています。効果的なモニタリングは、患者の安全確保、手術結果の最適化、術後回復の管理に不可欠です。2024年1月、『The Journal of Thoracic and Cardiovascular Surgery』誌は、2023年のドイツ登録データとして、77の病院における168,841件の心臓・血管手術の詳細を報告しました。

未調整の院内生存率は、冠動脈バイパス移植術28,996件で97.6%、心臓弁膜手術39,859件で97.7%、ペースメーカー/ICD植込み術19,699件で99.2%でした。さらに、体外式生命維持装置(ECLS)治療2,982件、心臓移植324件が実施されました。

南米アメリカにおける心血管治療市場の動向

ラテンアメリカ市場では顕著な傾向が見られます。心血管疾患(CVD)の発生率上昇と技術進歩により市場は拡大しています。2024年2月の『International Journal of Cardiovascular Sciences』誌のレビューでは、ロサンゼルスの女性において心血管リスク因子が広く見られることが強調されました。多嚢胞性卵巣症候群(PCOS)、早期閉経、妊娠糖尿病といった要因に加え、ループスや関節リウマチなどの自己免疫疾患が、男性と比較して女性のリスクを著しく高めています。

2024年、ブラジルの心血管治療市場は大きなシェアを占めました。医療費の増加と政府の取り組みにより、心臓ケアのインフラ改善が目指されています。例えば2024年9月、クラリタスはブラジル子会社「クラリタス・ヌクメドテック・ブラジル」を設立し、核医学向けソフトウェアソリューションの商業化を開始しました。陽電子放出断層撮影(PET)および単一光子放出コンピュータ断層撮影(SPECT)ソフトウェアスイートに重点が置かれています。これらの製品は、ブラジルにおける高コストやアクセス問題といった課題の解決を目的としていました。当時、ブラジル医療機器規制当局であるANVISAへの登録手続きが進行中でした。

中東アフリカ(MEA)地域における心血管治療市場の動向

MEA地域の市場は、心房細動(AFib)や心室性頻拍(VT)などの不整脈を含む心血管疾患(CVD)の有病率上昇に伴い、大幅な成長が見込まれています。座りがちな生活習慣、不健康な食生活、高齢化人口がCVDの増加要因となり、中東アフリカにおける診断・治療用心臓血管デバイスの需要を牽引しています。中東アフリカの複数の国々では、医療アクセスと質の向上を目的として医療支出を増加させています。

サウジアラビアの心臓血管治療市場は、CVD症例の増加傾向に牽引され成長を続けています。2024年3月にBMC Cardiovascular Diseases誌に掲載された記事によれば、サウジアラビアにおける15歳以上の人口におけるCVDの有病率は1.6%です。この数値は、心臓病および関連疾患を含む様々な心血管疾患に罹患している当該年齢層の人口の割合を示しています。このデータは、同国の健康プロファイルにおける重要な側面を強調し、サウジアラビアの人口に影響を与える心血管疾患の広がりに関する洞察を提供しています。

主要な心血管治療企業の動向

市場は多くの心血管治療プロバイダーが存在するため、細分化されています。市場プレイヤーは、提携・協力関係、製品発売、合併・買収、地理的拡大など、いくつかの戦略的取り組みを行い、市場での地位を維持し成長を図っています。

主要な心血管治療企業:

以下は、心血管治療市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業のトレンドを主導しています。

- The Johns Hopkins Hospital

- Cleveland Clinic

- Icahn School of Medicine at Mount Sinai

- Toronto General Hospital (University Health Network)

- Sagar Hospitals

- Fortis Healthcare

- Medanta The Medicity

- The University of Tokyo Hospital

- Royal Papworth Hospital NHS Foundation Trust

- London Bridge Hospital (HCA Healthcare UK)

- Burjeel Hospital

- King’s College Hospital NHS Foundation Trust

- Beneficente Israelita Brasileira Albert Einstein

最近の動向

- 2025年11月、メルク財団は「心臓ケアにおける公平性のための共同事業」という重要な5カ年計画を開始し、米国における質の高い患者中心の心臓血管ケアへのアクセス改善に向け、2,200万米ドルを拠出いたしました。本計画のもと、同財団は国内の医療資源が不足している地域にある11の非営利団体および公衆衛生機関に対し助成金を提供し、心臓ケア提供における格差解消に向けたエビデンスに基づくプログラムの開発と実施を支援しております。

「心血管疾患は、米国在住の男女にとって依然として死因の第1位であり、その負担は資源不足の地域社会に最も深刻な影響を与えています。心臓疾患を抱える人々の医療的・社会的ニーズに対応することで、『心臓ケアの公平性推進共同事業』は、全国の個人と地域社会の健康と福祉に、大きく持続的な影響をもたらすでしょう」と、メルク社会影響・サステナビリティ別部門副社長兼責任者は述べました。

- 2025年6月、レコダティS.p.A.はアマリン社と戦略的ライセンス・販売契約を締結し、心血管疾患治療薬ヴァズケパ(イコサペントエチル)をヨーロッパを中心に59カ国で販売します。本提携は、スタチン療法にもかかわらず高トリグリセリド血症を有する患者の心血管リスク低減が臨床的に実証された先進的な脂質管理療法へのアクセス拡大を目的としています。

「Cimarの買収により、DeepHealthは臨床情報と運用情報を結びつけるソリューション群を通じて、画像診断に基づく医療の再定義に向けた強力な一歩を踏み出しました。これにより、より迅速かつ正確な診断の実現と効率性の向上が可能となります」と、RadNetのデジタルヘルス部門DeepHealthのCEO兼社長は声明で述べました。

- 2024年10月、アストラゼネカはCSPC製薬グループ有限公司と独占的ライセンス契約を締結し、リポタンパク質(a)を標的とする新規前臨床段階の低分子化合物YS2302018の開発により、心血管治療パイプラインを強化しました。本治療薬は、脂質異常症およびその他の心血管疾患の管理を目的として、単独またはアストラゼネカが開発中の経口PCSK9阻害剤(AZD0780)との併用により開発される予定です。

グローバル心血管治療市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは治療の種類、疾患、ケア設定、地域に基づいてグローバル心血管治療市場レポートをセグメント化いたしました。

治療の種類別見通し(収益、百万米ドル、2021年~2033年)

- 外科的処置

- 冠動脈バイパス移植術(CABG)

- 弁修復/置換術

- 心臓移植手術

- その他

- インターベンショナル処置

- 経皮的冠動脈インターベンション(PCI)

- 血管形成術

- 経カテーテル大動脈弁置換術(TAVR)

- その他

- 非侵襲的処置

- 心臓リハビリテーション

- 理学療法および生活習慣介入

- その他

- 疾患別見通し(収益、百万米ドル、2021年~2033年)

- 虚血性心疾患(IHD)

- 心不全および心筋症

- 不整脈および伝導障害

- 構造的心疾患および弁膜症

- その他

- 医療環境別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 外来施設

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.5.1. 商品フロー分析

1.6. データ検証と公開

1.7. 二次情報源リスト

1.8. 調査目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競合状況概要

第3章 市場変数、動向、範囲

3.1. 市場系譜

3.1.1. 親市場分析

3.1.2. 関連市場分析

3.2. 心血管治療市場 – 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析ツール:心血管治療市場

3.3.1. ポーターの5つの力分析

3.3.2. PESTLE分析

第4章 心血管治療市場:種類別予測とトレンド分析

4.1. 心血管治療市場、治療種類別:主なポイント

4.2. 心血管治療市場:治療種類の動向と市場シェア分析、2024年および2033年

4.3. 外科的処置

4.3.1. 外科的処置市場の推定値と予測、2021年~2033年(百万米ドル)

4.3.2. 冠動脈バイパス移植術(CABG)

4.3.2.1. 冠動脈バイパス移植術(CABG)市場規模予測(2021年~2033年、百万米ドル)

4.3.3. 弁修復/置換術

4.3.3.1. 弁修復/置換術市場規模予測(2021年~2033年、百万米ドル)

4.3.4. 心臓移植手術

4.3.4.1. 心臓移植手術市場規模予測(2021年~2033年) (百万米ドル)

4.3.5. その他

4.3.5.1. その他市場規模予測(2021年~2033年)(百万米ドル)

4.4. インターベンション手技

4.4.1. インターベンション手技市場規模予測(2021年~2033年) (百万米ドル)

4.4.2. 経皮的冠動脈インターベンション(PCI)

4.4.2.1. 経皮的冠動脈インターベンション(PCI)市場規模予測(2021年~2033年)(百万米ドル)

4.4.3. 血管形成術

4.4.3.1. 血管形成術市場規模予測(2021年~2033年)(百万米ドル)

4.4.4. 経カテーテル大動脈弁置換術(TAVR)

4.4.4.1. 経カテーテル大動脈弁置換術(TAVR)市場規模予測(2021年~2033年) (百万米ドル)

4.4.5. その他

4.4.5.1. その他市場規模予測(2021年~2033年)(百万米ドル)

4.5. 非侵襲的処置

4.5.1. 非侵襲的処置市場規模予測(2021年~2033年)(百万米ドル)

4.5.2. 心臓リハビリテーション

4.5.2.1. 心臓リハビリテーション市場規模予測(2021年~2033年) (百万米ドル)

4.5.3. 理学療法および生活習慣介入

4.5.3.1. 理学療法および生活習慣介入市場規模予測(2021年~2033年、百万米ドル)

4.5.4. その他

4.5.4.1. その他市場規模予測(2021年~2033年)(百万米ドル)

第5章 心血管治療市場:疾患別予測と動向分析

5.1. 心血管治療市場(疾患別):主なポイント

5.2. 心血管治療市場:疾患別動向と市場シェア分析(2024年及び2033年)

5.3. 虚血性心疾患(IHD)

5.3.1. 虚血性心疾患(IHD)市場規模予測(2021年~2033年、百万米ドル)

5.4. 心不全および心筋症

5.4.1. 心不全および心筋症市場規模予測(2021年~2033年、百万米ドル)

5.5. 心不整脈および伝導障害

5.5.1. 心不整脈および伝導障害市場規模予測(2021年~2033年、百万米ドル)

5.6. 構造的心疾患および弁膜症

5.6.1. 構造的心疾患および弁膜症市場規模予測(2021年~2033年、百万米ドル)

5.7. その他

5.7.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 心血管治療市場:医療環境別予測と動向分析

6.1.

医療提供環境別心血管治療市場:主なポイント

6.2. 心血管治療市場:医療提供環境の動向と市場シェア分析(2024年および2033年)

6.3. 病院

6.3.1. 病院市場規模予測(2021年~2033年、百万米ドル)

6.4. 外来施設

6.4.1. 外来施設市場規模予測(2021年~2033年、百万米ドル)

第7章 心血管治療市場:地域別規模予測と動向分析

7.1. 地域別市場シェア分析(2024年および2033年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 北米

7.4.1. 米国

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み

7.4.1.3. 競争状況

7.4.1.4. 米国市場規模予測(2021年~2033年、百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み

7.4.2.3. 競争状況

7.4.2.4. カナダ市場の推定値および予測 2021年から2033年(百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主要な国別動向

7.4.3.2. 規制の枠組み

7.4.3.3. 競争環境

7.4.3.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

7.5. ヨーロッパ

7.5.1. 英国

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み

7.5.1.3. 競争環境

7.5.1.4. 英国市場の推定値および予測 2021年から2033年(百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み

7.5.2.3. 競争環境

7.5.2.4. ドイツ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5.3. フランス

7.5.3.1. 主要な国別動向

7.5.3.2. 規制の枠組み

7.5.3.3. 競争環境

7.5.3.4. フランス市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み

7.5.4.3. 競争環境

7.5.4.4. イタリア市場の推定値および予測 2021年から2033年(百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要な国の動向

7.5.5.2. 規制の枠組み

7.5.5.3. 競争状況

7.5.5.4. スペイン市場の推定値および予測 2021年から2033年(百万米ドル)

7.5.6. ノルウェー

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み

7.5.6.3. 競争環境

7.5.6.4. ノルウェー市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主な国の動向

7.5.7.2. 規制の枠組み

7.5.7.3. 競争状況

7.5.7.4. スウェーデン市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要な国別動向

7.5.8.2. 規制の枠組み

7.5.8.3. 競争環境

7.5.8.4. デンマーク市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6. アジア太平洋地域

7.6.1. 日本

7.6.1.1. 主要な国別動向

7.6.1.2. 規制の枠組み

7.6.1.3. 競争状況

7.6.1.4. 日本市場の推定値および予測(2021年から2033年まで、百万米ドル)

7.6.2. 中国

7.6.2.1. 主要な国の動向

7.6.2.2. 規制の枠組み

7.6.2.3. 競争状況

7.6.2.4. 中国市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6.3. インド

7.6.3.1. 主要な国別動向

7.6.3.2. 規制の枠組み

7.6.3.3. 競争状況

7.6.3.4. インド市場の見積もりと予測 2021年から2033年 (百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争状況

7.6.4.4. オーストラリア市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. 競争状況

7.6.5.4. 韓国市場の推定値および予測 2021年から2033年 (百万米ドル)

7.6.6. タイ

7.6.6.1.

主要国の動向

7.6.6.2. 規制の枠組み

7.6.6.3. 競争環境

7.6.6.4. シンガポール市場の見積もりと予測 2021年から2033年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み

7.7.1.3. 競争状況

7.7.1.4. ブラジル市場の推定値および予測 2021年から2033年(百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主な国の動向

7.7.2.2. 規制の枠組み

7.7.2.3. 競争状況

7.7.2.4. アルゼンチン市場の推定値および予測 2021年から2033年(百万米ドル)

7.8. 中東アフリカ(MEA)

7.8.1. 南アフリカ

7.8.1.1. 主な国の動向

7.8.1.2. 規制の枠組み

7.8.1.3. 競争環境

7.8.1.4. 南アフリカ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主な国の動向

7.8.2.2. 規制の枠組み

7.8.2.3. 競争環境

7.8.2.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

7.8.3. アラブ首長国連邦

7.8.3.1. 主な国別動向

7.8.3.2. 規制の枠組み

7.8.3.3. 競争環境

7.8.3.4. アラブ首長国連邦(UAE)市場予測(2021年~2033年、百万米ドル)

7.8.4. クウェート

7.8.4.1. 主要な国別動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争環境

7.8.4.4. クウェート市場予測(2021年~2033年、百万米ドル)

第 8 章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業/競争の分類

8.3. 主要企業の市場ポジション分析、2024 年

8.4. 企業リスト

8.4.1. ジョンズ・ホプキンズ病院

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. サービスベンチマーク

8.4.1.4. 戦略的取り組み

8.4.2. クリーブランド・クリニック

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. サービスベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. マウントサイナイ医科大学アイカーン医学部

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. サービスベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. トロント総合病院(ユニバーシティ・ヘルス・ネットワーク)

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. サービスベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. サガル病院

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. サービスベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. サガル病院

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. サービスベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. メダンタ・ザ・メディシティ

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. サービスベンチマーキング

8.4.7.4. 戦略的取り組み

8.4.8. 東京大学医学部附属病院

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. サービスベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. ロイヤル・パプワース病院 NHS 財団トラスト

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. サービスベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. ロンドンブリッジ病院(HCA医療UK)

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. サービスベンチマーク

8.4.10.4. 戦略的取り組み

8.4.11. バージール病院

8.4.11.1. 会社概要

8.4.11.2. 財務実績

8.4.11.3. サービスベンチマーキング

8.4.11.4. 戦略的取り組み

8.4.12. キングスカレッジ病院 NHS 財団トラスト

8.4.12.1. 会社概要

8.4.12.2. 財務実績

8.4.12.3. サービスベンチマーキング

8.4.12.4. 戦略的取り組み

8.4.13. ベネフィセンテ・イスラエリタ・ブラジレイラ・アルベルト・アインシュタイン

8.4.13.1. 会社概要

8.4.13.2. 財務実績

8.4.13.3. サービスベンチマーキング

8.4.13.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 治療種類別世界心血管治療市場、2021年~2033年(百万米ドル)

表3 疾患別世界心血管治療市場、2021年~2033年(百万米ドル)

表4 医療環境別世界心血管治療市場、2021年~2033年(百万米ドル)

表5 地域別世界心血管治療市場、2021年~2033年(百万米ドル)

表6 北米心血管治療市場、治療種類別、2021年~2033年 (百万米ドル)

表7 北米心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表8 北米心血管治療市場、医療環境別、2021年~2033年(百万米ドル)

表9 北米心血管治療市場、国別、2021年~2033年(百万米ドル)

表10 米国における心血管治療市場、処置別、2021年~2033年(百万米ドル)

表11 米国における心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表12 米国における心血管治療市場、医療環境別、2021年~2033年 (百万米ドル)

表13 カナダ心血管治療市場、手技別、2021年~2033年(百万米ドル)

表14 カナダ心血管治療市場、疾患別、2021年~2033年 (百万米ドル)

表15 カナダ心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表16 ヨーロッパ心血管治療市場、治療の種類別、2021年~2033年(百万米ドル)

表17 ヨーロッパ心血管治療市場、疾患別、2021年~2033年 (百万米ドル)

表18 ヨーロッパ心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表19 ヨーロッパ心血管治療市場、国別、2021年~2033年 (百万米ドル)

表20 イギリスにおける心血管治療市場、治療の種類別、2021年~2033年(百万米ドル)

表21 イギリスにおける心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表22 イギリスにおける心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表23 イギリスにおける心血管治療市場、地域別、2021年~2033年(百万米ドル)

表24 ドイツ心血管治療市場、治療種類別、2021年~2033年(百万米ドル)

表25 ドイツ心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表26 ドイツ心血管治療市場、医療提供環境別、2021年~2033年 (百万米ドル)

表27 フランスにおける心血管治療市場、治療の種類別、2021年~2033年(百万米ドル)

表28 フランスにおける心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表29 フランスにおける心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表30 イタリア心血管治療市場、治療の種類別、2021年~2033年 (百万米ドル)

表31 イタリア心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表32 イタリア心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表33 スペイン心血管治療市場、種類別、2021年~2033年 (百万米ドル)

表34 スペイン心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表35 スペイン心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表36 スウェーデン心血管治療市場、治療種類別、2021年~2033年 (百万米ドル)

表37 スウェーデン心血管治療市場、疾患別、2021年~2033年 (百万米ドル)

表38 スウェーデン心血管治療市場、医療環境別、2021年~2033年 (百万米ドル)

表39 ノルウェー心血管治療市場、治療種類別、2021年~2033年 (百万米ドル)

表40 ノルウェー心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表41 ノルウェー心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表42 デンマーク心血管治療市場、治療種類別、2021年~2033年(百万米ドル)

表43 デンマーク心血管治療市場、疾患別、2021年~2033年 (百万米ドル)

表44 デンマーク心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表45 アジア太平洋地域心血管治療市場、治療の種類別、2021年~2033年(百万米ドル)

表46 アジア太平洋地域心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域における心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域における心血管治療市場、国別、2021年~2033年(百万米ドル)

表49 中国における心血管治療市場、治療の種類別、2021年~2033年 (百万米ドル)

表50 中国心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表51 中国心血管治療市場、医療環境別、2021年~2033年(百万米ドル)

表52 日本心血管治療市場、治療種類別、2021年~2033年(百万米ドル)

表53 日本の心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表54 日本の心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表55 インドの心血管治療市場、治療種類別、2021年~2033年(百万米ドル)

表56 インド心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表57 インド心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表58 オーストラリア心血管治療市場、治療種類別、2021年~2033年(百万米ドル)

表59 オーストラリア心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表60 オーストラリア心血管治療市場、医療環境別、2021年~2033年 (百万米ドル)

表61 タイの心血管治療市場、治療の種類別、2021年~2033年(百万米ドル)

表62 タイの心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表63 タイの心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表64 韓国における心血管治療市場、治療種類別、2021年~2033年(百万米ドル)

表65 韓国における心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表66 韓国心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表67 南米アメリカ心血管治療市場、治療の種類別、2021年~2033年(百万米ドル)

表68 南米アメリカ心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表69 南米アメリカ心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表70 南米アメリカ心血管治療市場、国別、2021年~2033年(百万米ドル)

表71 ブラジルにおける心血管治療市場、治療種類別、2021年~2033年(百万米ドル)

表72 ブラジルにおける心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表73 ブラジルにおける心血管治療市場、医療提供環境別、2021年~2033年 (百万米ドル)

表74 メキシコ心血管治療市場、治療種類別、2021年~2033年(百万米ドル)

表75 メキシコ心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表76 メキシコ心血管治療市場、医療提供環境別、2021年~2033年 (百万米ドル)

表77 アルゼンチン心血管治療市場、治療の種類別、2021年~2033年 (百万米ドル)

表78 アルゼンチン心血管治療市場、疾患別、2021年~2033年 (百万米ドル)

表79 アルゼンチン心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表80 中東・アフリカ心血管治療市場、治療の種類別、2021年~2033年(百万米ドル)

表81 中東・アフリカ心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表82 中東・アフリカ地域における心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表83 中東・アフリカ地域における心血管治療市場、国別、2021年~2033年(百万米ドル)

表84 サウジアラビアにおける心血管治療市場、治療の種類別、2021年~2033年(百万米ドル)

表85 サウジアラビアにおける心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表86 サウジアラビアにおける心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表87 南アフリカ共和国における心血管治療市場(治療種類別)、2021年~2033年(百万米ドル)

表88 南アフリカ共和国における心血管治療市場(疾患別)、2021年~2033年(百万米ドル)

表89 南アフリカ共和国における心血管治療市場(医療提供環境別)、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)における心血管治療市場、治療の種類別、2021年~2033年 (百万米ドル)

表91 アラブ首長国連邦(UAE)における心血管治療市場、疾患別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)における心血管治療市場、医療提供環境別、2021年~2033年(百万米ドル)

表93 クウェートにおける心血管治療市場、治療の種類別、2021年~2033年 (百万米ドル)

表94 クウェート心血管治療市場、疾患別、2021年~2033年 (百万米ドル)

表95 クウェート心血管治療市場、医療提供環境別、2021年~2033年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 心血管治療:市場見通し

図9 心血管治療の競争環境分析

図10 親市場の展望

図11 関連/補助市場の展望

図12 浸透率と成長見通しのマッピング

図13 産業バリューチェーン分析

図14 心血管治療市場の推進要因の影響

図15 心血管治療市場の抑制要因の影響

図16 心血管治療市場の戦略的取り組み分析

図17 心血管治療市場:治療種類別動向分析

図18 心血管治療市場:治療種類別見通しと主要ポイント

図19 外科手術市場規模予測(2021年~2033年)

図20 冠動脈バイパス移植術(CABG)市場規模予測(2021年~2033年)

図21 弁修復・置換術市場規模予測(2021年~2033年)

図22 心臓移植手術市場規模予測(2021年~2033年)

図23 その他外科手術市場規模予測(2021年~2033年)

図24 インターベンション処置市場規模予測(2021年~2033年)

図25 経皮的冠動脈インターベンション(PCI)市場規模予測(2021年~2033年)

図26 血管形成術市場規模予測(2021年~2033年)

図27 経カテーテル大動脈弁置換術(TAVR)市場規模予測(2021年~2033年)

図28 その他のインターベンション手技市場規模予測(2021年~2033年)

図29 非侵襲的処置市場の見積もりと予測、2021年~2033年

図30 心臓リハビリテーション市場の見積もりと予測、2021年~2033年

図31 理学療法および生活習慣介入市場の見積もりと予測、2021年~2033年

図32 その他の非侵襲的処置市場の見積もりおよび予測、2021年~2033年

図33 心血管治療市場:疾患別動向分析

図34 心血管治療市場:疾患別見通しと主なポイント

図35 虚血性心疾患(IHD)市場の見積もりおよび予測、2021年 – 2033年

図36 心不全および心筋症市場規模予測(2021年~2033年)

図37 心不整脈および伝導障害市場規模予測(2021年~2033年)

図38 構造的心疾患・弁膜症市場規模推計と予測(2021年~2033年)

図39 その他の疾患市場規模推計と予測(2021年~2033年)

図40 心血管治療市場:医療提供環境の動向分析

図41 心血管治療市場:医療提供環境の見通しと主なポイント

図42 病院市場規模予測(2021年~2033年)

図43 外来診療市場規模予測(2021年~2033年)

図44 世界の心血管治療市場:地域別動向分析

図45 世界の心血管治療市場:地域別展望と主要ポイント

図46 北米市場の見積もりおよび予測、2021年~2033年

図47 米国市場の見積もりおよび予測、2021年~2033年

図48 カナダ市場の見積もりおよび予測、2021年~2033年

図49 ヨーロッパ市場の見積もりおよび予測、2021年~2033年

図50 英国市場の見積もりおよび予測、2021年~2033年

図51 ドイツ市場の見積もりおよび予測、2021年~2033年

図52 フランス市場の見積もりおよび予測、2021年~2033年

図53 イタリア市場の見積もりと予測、2021年~2033年

図54 スペイン市場の見積もりと予測、2021年~2033年

図55 スウェーデン市場の見積もりと予測、2021年~2033年

図56 ノルウェー市場の見積もりと予測、2021年~2033年

図57 デンマーク市場の見積もりと予測、2021年~2033年

図58 アジア太平洋市場の見積もりと予測、2021年~2033年

図59 中国市場の見積もりと予測、2021年~2033年

図60 日本市場の推定値と予測、2021年~2033年

図61 インド市場の推定値と予測、2021年~2033年

図62 オーストラリア市場の推定値と予測、2021年~2033年

図63 タイ市場の見積もりと予測、2021年~2033年

図64 韓国市場の見積もりと予測、2021年~2033年

図65 南米アメリカ市場の見積もりと予測、2021年~2033年

図66 ブラジル市場の見積もりと予測、2021年~2033年

図67 メキシコ市場の見積もりと予測、2021年~2033年

図68 アルゼンチン市場の見積もりと予測、2021年~2033年

図69 中東・アフリカ市場の見積もりと予測、2021年~2033年

図70 サウジアラビア市場の見積もりと予測、2021年~2033年

図71 南アフリカ市場の見積もりと予測、2021年~2033年

図72 アラブ首長国連邦(UAE)市場の見積もりと予測、2021年~2033年

図73 クウェート市場の見積もりと予測、2021年~2033年

図74 戦略フレームワーク

| ※参考情報 心血管治療とは、心臓および血管に関連する疾患や障害を診断し、治療するための医学的手段のことを指します。心血管系は人体の重要な部分であり、血液の循環を通じて酸素や栄養素を全身に供給し、老廃物を排出する役割を果たしています。そのため、心血管疾患は、心臓や血管が健康でないときに発生し、これには心筋梗塞、脳卒中、動脈硬化、高血圧、不整脈などが含まれます。 心血管治療にはいくつかの種類があります。まずは薬物療法です。これには抗血小板薬、抗凝固薬、降圧薬、コレステロール低下薬などが含まれます。これらの薬物は、血液の循環を改善し、血管を拡張させることで、心血管疾患のリスクを低減します。 次に、外科的治療があります。心臓バイパス手術や冠動脈ステント留置術が一般的な例です。心臓バイパス手術は、狭窄した冠動脈を迂回するために他の血管を使用する手術で、血流を再開させて心筋の酸素供給を改善します。一方、冠動脈ステント留置術は、狭窄した血管にステントを挿入し、内腔を広げることで血流を改善する方法です。 心血管疾患に対する治療には、生活習慣の改善も不可欠です。運動不足や不規則な食生活、喫煙、過度の飲酒などは、心血管疾患のリスクを高めます。したがって、適切な食事、定期的な運動、ストレス管理が重要です。これにより、薬物療法や手術の効果を高めることができます。 さらに、最近では非侵襲的な治療法や技術も発展しています。例えば、心臓リハビリテーションプログラムは、心疾患から回復するための運動療法や栄養指導を提供するもので、心機能を改善する手助けとなります。また、心臓監視装置やウェアラブルデバイスにより、心拍数や血圧、心電図をリアルタイムでモニタリングし、異常を早期に発見することが可能です。 また、心血管治療には、遺伝子治療や再生医療といった先進的なアプローチも含まれています。これらは、細胞の修復や再生を促進し、心筋の機能を向上させることを目指しています。特に心筋梗塞の後に起こる心機能の低下を改善するための研究が進められています。 加えて、心血管疾患は、予防が非常に重要です。定期的な健康診断を受け、リスク因子である高血圧や高血糖、高コレステロールのチェックを行うことが大切です。早期に異常を発見することで、より効果的な治療が可能になります。 心血管治療は、多岐にわたる分野であり、医師、看護師、栄養士、理学療法士など様々な専門家が連携して行われます。医療チームの適切な対応が、患者の予後を大きく左右します。心血管疾患は、国際的にも主要な死亡原因の一つであり、その治療や予防は多くの研究がなされている重要な課題です。 心血管治療の進化により、多くの患者が適切な治療を受けることで、健康を維持し、質の高い生活を送ることができるようになっています。今後も新しい治療法や技術が開発されることで、心血管疾患に対する理解が深まり、さらなる改善が期待されます。心血管系の健康を守るためには、治療だけでなく、生活習慣の見直しと予防が欠かせません。自身の健康を見つめ直し、心血管治療に取り組むことが、より良い未来を築くための第一歩となります。 |