主要市場動向とインサイト

- 北米のヘマトクリット検査市場は世界市場をリードし、2024年には33.65%という最大の収益シェアを占めました。

- 北米市場では米国が主導的立場にあり、2024年には83.28%という最大の収益シェアを占めました。

- 製品別では、消耗品・試薬セグメントが2024年に73.39%の市場シェアを獲得し、世界市場を牽引しました。

- 技術別では、インピーダンス法セグメントが2024年に37.56%という最大の収益シェアを占めました。

- 検体別では、全血セグメントが2024年に76.87%の最大の収益シェアを占めました。

市場規模と予測

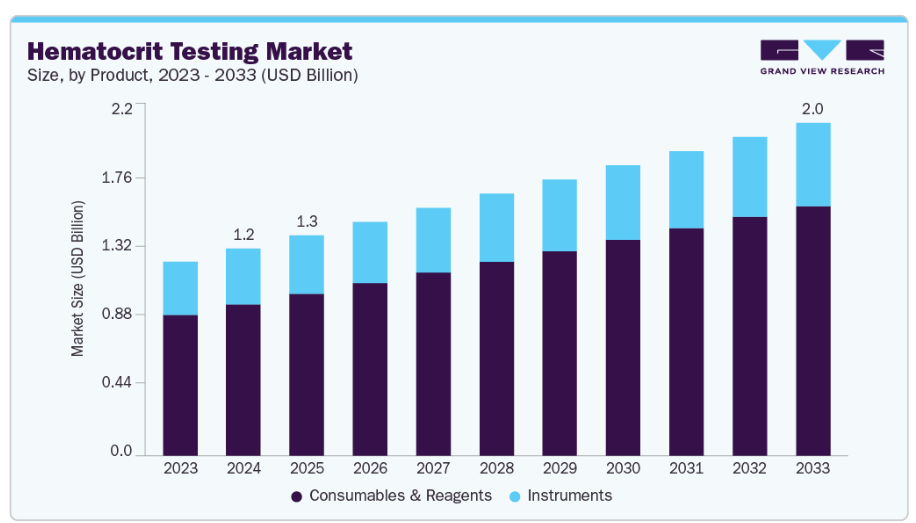

- 2024年市場規模:12億5,000万米ドル

- 2033年予測市場規模:20億1,000万米ドル

- CAGR(2025-2033年):5.30%

- 北米アメリカ:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

また、慢性腎臓病(CKD)が進行するにつれて、末期段階では貧血の発生率が最大80%に達するとの推定もあります。同年、系統的レビューでは、世界的にがん患者の最大65%に貧血が認められ、複数の腫瘍種類に及ぶことが報告されました。このような疾患のパターンから、ヘマトクリット値検査の需要は引き続き増加しています。ヘマトクリット値は、これらの疾患のスクリーニングおよびモニタリングに使用される CBC パネルの中核的な要素であるため、疾患の負担の増大に伴い、ヘマトクリット値検査の需要が高まっており、それにより、世界のヘマトクリット値検査市場は急速な成長を遂げています。

医療システムが高スループットで精密な診断プラットフォームに移行する中、自動化およびデジタル化された血液分析装置の利用拡大が市場の成長を推進しています。2024年8月、アボット社はAlinity hシリーズ血液分析装置についてFDAの認可を取得し、より迅速な処理時間とワークフロー効率の向上を実現した、高度で完全自動化されたCBCおよびヘマトクリット検査を可能としました。このプラットフォームは、スマートなサンプル管理、デジタルレポート、高い分析感度を組み合わせ、手動による介入を減らし、検査室のパフォーマンスを向上させます。この傾向は、AI による解釈支援、自動化された品質管理、遠隔接続が現代の検査室では標準機能となりつつある、デジタル化された血液検査への世界的な移行と一致しています。これらの革新により、検査能力、精度、臨床的信頼性が大幅に向上しています。したがって、自動分析装置の採用増加、診断検査室の近代化、効率的で大量の血液検査のニーズの高まりにより、市場は絶えず拡大しています。

市場は、ポイントオブケア(POC)ヘマトクリット検査への移行に伴い、強力な成長機会を迎えています。救急部門、救急車、集中治療室、地方診療所などでは、迅速な患者近傍診断がますます重要になっており、即時的なヘマトクリット評価により、外傷治療、貧血検出、脱水評価、外科的出血モニタリングにおける迅速な意思決定が可能となります。より迅速な検査結果提供への需要の高まりが、携帯型で使いやすい血液分析装置の導入を促進しています。例えば2023年8月には、FDAがPixCell Medical社のHemoScreenを承認しました。これは直接毛細血管採血が可能なポイントオブケアCBC装置であり、迅速なヘマトクリット結果を提供することで、操作性と検査処理能力を大幅に向上させます。こうした進歩により手動作業が削減され、待ち時間が短縮され、分散型環境における診断検査へのアクセスが拡大します。医療システムが迅速なトリアージ、分散型ワークフロー、業務効率化を優先する中、ポイントオブケアでのヘマトクリット検査の利用が増加しています。この継続的な変化は、患者の転帰を改善し、リアルタイムの臨床意思決定支援を可能にすることで、市場全体の成長を促進しています。

2024年のBMC Central研究によれば、高齢者の貧血全体有病率は10%から24%の範囲であり、基礎的な負担が大きいことを示しています。臨床現場ではリスクが増大し、入院中の高齢者の40%、介護施設入居者の47%が貧血の影響を受けています。加齢に伴い貧血、慢性腎臓病、炎症、栄養不足が増加するため、ヘモグロビンとヘマトクリットの定期的なモニタリングは、診断、治療の最適化、疾患管理において極めて重要となります。この高まる臨床ニーズが市場の着実な成長を牽引しており、医療システムでは高齢化社会向けに設計されたポイントオブケア機器、自動分析装置、定期スクリーニングプロトコルの採用が拡大しています。

さらに、心臓外科、整形外科、がん外科を中心に世界的に手術需要が増加していることから、現代的な患者血液管理(PBM)戦略の一環として、周術期における精密なヘマトクリット値モニタリングの必要性が高まっています。2024年に『Cardiology and Therapy』誌に掲載された研究では、心臓血管外科手術におけるPBMプロトコルの導入により赤血球輸血量が21%減少したことが報告され、体系的な血液管理プログラムの臨床的・経済的価値が実証されました。2025年には、PubMed登録の外科レビューが、術中細胞回収、低容量自家輸血システム、逆行性自家血液プライミングといった主要な進歩を特定しました。これらはいずれもドナー血液への依存を減らすものであり、安全な実施には継続的なヘマトクリット評価が必要です。さらに2024年には、ERAS心臓ガイドラインが、高リスク手術の転帰改善に向け、術前貧血の最適化、輸血閾値の厳格化、リアルタイム術中ヘマトクリットモニタリングをさらに強調しました。病院がPBMの導入を加速し、新たな外科的血液保存技術を統合するにつれ、ヘマトクリット検査の世界的な需要は増加しています。

市場の集中度と特性

本市場は、血液分析装置、デジタル診断、ポイントオブケア検査技術の継続的な進歩に牽引され、非常に革新的です。メーカー各社は、AI支援アルゴリズム、マイクロ流体技術、コンパクト光学システム、自動化を組み合わせ、精度向上、検体量の削減、様々な臨床現場での迅速なヘマトクリット結果の提供を実現しています。統合型CBC/HCTプラットフォーム、毛細管サンプリング装置、クラウド接続型分析装置における革新は、リアルタイムの意思決定支援とワークフロー効率を向上させています。さらに、新規バイオマーカーの発見、試薬安定性の向上、ユーザーフレンドリーなインターフェースが導入を促進しています。

ヘマトクリット検査市場における合併・買収活動は、診断ポートフォリオの強化、血液学製品ラインの拡充、競争優位性の獲得を目指す企業を中心に、引き続き穏やかな水準で推移しております。活動の大半は、効率性向上と能力拡大を目的とした、小規模な技術開発企業、試薬メーカー、自動化専門企業への的を絞った買収で構成されております。多くの市場参加者が内部研究開発と漸進的な製品革新を優先しているため、大規模な変革をもたらす買収は稀であります。代わりに、企業は選択的なM&Aを通じて技術的ギャップの解消、先進的検査ソリューションの統合、新興地域への市場拡大を図っています。全体としてM&A活動は着実かつ慎重に進められており、戦略的かつ能力強化を目的とした統合に焦点が当てられていることを示しています。

本市場は、FDAによる血液学機器・試薬の厳格な監視により、高度な規制が課されています。血液学試薬は21 CFR Part 864に基づきリスクに応じて分類され、必要な規制申請レベルが異なります。クラスI汎用試薬は510(k)免除となる場合もありますが、ヘマトクリット関連試薬の大半はクラスIIに分類され、510(k)認可と分析的・臨床的有効性基準への厳格な準拠が求められます。高リスクのクラスIII試薬はPMA承認が必要となる場合があり、規制負担が増大します。さらに、21 CFR 809.10に基づく表示規則やRUO/IUO製品への制限により、コンプライアンス要件と市場参入障壁が高まっています。

市場では製品拡充が緩やかに進んでおり、メーカーは全く新しい製品カテゴリーの導入よりも、血液分析装置のアップグレード、試薬の改良、CBC/HCTソリューションの統合に注力しています。各社は、小規模・中規模・大規模検査室向けに設計された自動化・コンパクト・多項目分析装置で製品ラインを拡充しています。診断メニューの拡充、デジタルワークフローツール、接続性向上といった漸進的イノベーションがポートフォリオの多様化を推進しています。新製品発表は頻繁に行われていますが、大半の開発は新規カテゴリー導入ではなく既存プラットフォームの改良に基づいています。したがって、効率性・自動化・診断精度に対する市場ニーズに沿い、製品拡充は着実かつ慎重に進められています。

産業における地域的な拡大は緩やかなペースで進んでおり、アジア太平洋、南米アメリカ、中東などの新興市場における血液検査ソリューションの導入増加が牽引役となっています。各社は流通ネットワークの強化、地域パートナーシップの構築、規制当局の承認取得を通じて、成長性の高い市場への参入を進めております。しかしながら、規制要件の相違、インフラ格差、資源の乏しい環境における調達上の課題などが、拡大努力に影響を及ぼしております。ヘマトクリット検査の需要は、特にプライマリケアやポイントオブケア環境において世界的に増加を続けておりますが、市場浸透度は地域によって異なります。その結果、地理的拡大は着実に進んでいるものの、急速なペースとはなっておりません。

製品インサイト

製品別では、消耗品・試薬セグメントが2024年に73.39%と最大のシェアを占めました。これは、臨床検査室やポイントオブケア環境における日常的なヘマトクリット分析において、これらの製品が繰り返し使用され、交換頻度が高く、重要な機能を果たしているためです。分析装置のように一度の購入で済むものとは異なり、希釈液、溶血剤、校正剤、管理試薬などの試薬は、検査精度と装置機能を確保するため定期的に補充する必要があります。世界的な貧血の増加、外傷による失血症例、慢性疾患の拡大により、CBC(全血球計数)およびヘマトクリット検査の件数が増加し、試薬需要を押し上げています。さらに、自動化血液検査プラットフォームの拡大と、認定検査室における品質管理基準適合消耗品の採用増加が、このセグメントの優位性に寄与しております。

加えて、検査標準化の要求増加、先進的な即用型試薬キットの導入、高感度血液検査への移行、および救急部門や移動医療ユニットなどの分散型検査環境における採用拡大により、予測期間中に最も急速な成長が見込まれております。血漿採取センターの拡大に加え、高スループット検査室における汚染のない使い捨て消耗品の必要性が高まっており、これが需要を押し上げています。2025年、RareDiseaseAdvisorの報告によれば、血友病手術中の凝固能低下やヘマトクリット値の変動により、周術期におけるCBC(全血球計数)およびヘマトクリット値の頻繁なモニタリングが必要となり、正確なヘマトクリット分析に必要な試薬、品質管理材料、毛細血管サンプリング用品の消費量が直接増加しています。

機器セグメントは2024年、病院・診断検査室・救急部門における自動血液分析装置の普及に支えられ、世界ヘマトクリット検査産業で第2位のシェアを占めました。2023年のPubMed掲載分析評価では、次世代5分類・6分類血液細胞計が光学センシングとインピーダンス技術の向上により、処理能力・精度・ヘマトクリット測定信頼性を大幅に向上させたと報告されています。2024年に『Journal of Laboratory Automation』誌に掲載された研究では、デジタル検体管理システム、自動化品質管理モジュール、AI支援フラグ付けツールの導入拡大が強調されました。これらは検査室における手動作業の最小化と診断誤りの削減を可能にします。こうした技術的進歩に加え、医療システムにおける高ボリューム自動化と標準化されたワークフローへの移行が相まって、機器セグメントの世界市場における強固な地位をさらに強化しています。

技術インサイト

技術別では、インピーダンス手段セグメントが2024年に37.56%の最大市場シェアを占めました。これは、日常的な全血球計数(CBC)ワークフローにおける長年の臨床採用実績、費用対効果、信頼性によるものです。インピーダンス技術は電気抵抗を利用して赤血球容積を迅速かつ正確に測定するため、病院、診断検査室、ポイントオブケア(POC)用途に最適な選択肢です。高スループット自動血液分析装置との互換性と低メンテナンス性がその優位性に寄与しています。さらに、広範な入手可能性、標準化された性能、大小様々な検査環境への適応性が、世界的な医療システムにおけるインピーダンス式ヘマトクリット測定の需要を継続的に後押ししています。

加えて、光学/光度測定法セグメントは予測期間において最も高いCAGR(年平均成長率)を示す見込みです。この成長は、非侵襲的で迅速なポイントオブケア血球容積測定への需要増加に牽引されています。最近の研究では、拡散反射分光法やRGBイメージングなどの光学技術が、従来型の遠心分離を必要とせず高精度で血球容積を推定可能と報告されています。低コスト化、検体量の削減、分散型医療提供との整合性が主要な推進要因です。加えて、小型化センサーや統合光学モジュールの進歩により、小規模検査室や移動診療に適したコンパクトなヘマトクリット分析装置が実現しています。このため光学/光度測定セグメントは、地域を問わずヘマトクリット検査の普及を促進する技術主導型アプローチとなり、市場成長を牽引しています。

サンプル別インサイト

サンプル別では、2024年に全血セグメントが76.87%と最大の市場シェアを占めました。これは、ポイントオブケア血液学診断への移行が推進要因です。全血は、救急現場、病院、移動環境において臨床的に最も関連性の高いサンプルであり、複雑な前処理を必要とせず、迅速なベッドサイド測定を可能にします。二次分析によれば、資源制約下や分散型環境における迅速かつ正確な結果の必要性から、POC血液検査は急速に拡大しています。さらに、マイクロ流体技術の組み込み、センサーの改良、高度なデータ分析など全血分析装置の技術進歩により、装置はよりコンパクトで高速、かつ使いやすくなり、その普及が加速しています。臨床プロトコルでは、検査所要時間の短縮、検体劣化防止、患者様の負担軽減を目的として、最小限の準備で実施可能な検査がますます重視される傾向にあり、ヘマトクリット測定における全血検査の利用が促進されています。

特に遠隔地、小児科、在宅医療環境において、低侵襲型のポイントオブケア検査への需要が高まっていることを背景に、予測期間中は毛細血管採血セグメントが最も高いCAGRで成長すると見込まれています。毛細血管サンプリングは指先穿刺のみで可能であり、静脈採血と比較してより容易かつ迅速な採取を実現します。これは新生児スクリーニング、地域医療支援、分散型診断における重要な利点です。PubMed Central、Trajan Scientific Australia Pty Ltd.、Taylor and Francis Groupによる最近の研究によれば、毛細血管血を用いた新たなマイクロサンプリング手法は、サンプル量を削減し利便性を高めつつ、安定した正確なバイオマーカー測定を可能にします。さらに、毛細血管マイクロサンプリングは、コールドチェーン輸送の必要性削減、バイオハザードリスクの最小化、静脈採血に関連するコスト削減など、複数の物流上の課題を解消します。コンパクトでマイクロ流体技術を採用したデジタル表示機能を備えた毛細血管ベースの光学式ヘマトクリット分析装置の進歩も普及を促進しており、ポイントオブケアおよび分散型検査市場におけるこのセグメントの成長を支えています。

アプリケーションインサイト

アプリケーション別では、2024年に貧血スクリーニング・診断セグメントが44.64%と最大の市場シェアを占めました。これは、栄養欠乏症の世界的な負担の増加、妊産婦貧血症例の増加、およびプライマリヘルスケアシステム全体でのルーチンヘモグロビン・ヘマトクリット評価の普及によるものです。2025年、WHO、ユニセフ、SAARCは共同声明を発表し、少女と女性における貧血の負担が世界で最も高い地域である南アジアにおいて、各国政府が即座に協調した行動を取るよう要請しました。各機関によれば、南アジアでは思春期女子および女性のほぼ半数が貧血の影響を受けており、早急な対策が講じられない場合、2030年までにさらに1,800万人の女性・少女が貧血状態となり、現在の2億5,900万人に加わることになります。この有病率の上昇は、国家レベルのスクリーニングプログラムの加速と迅速ヘマトクリット検査ソリューションの調達を促進し、貧血スクリーニング・診断セグメントの世界市場における優位性をさらに強固なものとしています。

さらに、出血モニタリング(外傷・外科手術)分野は、予測期間中最も急速に成長するセグメントとなる見込みです。これは、外傷性損傷の世界的な負担増加、大規模・緊急手術件数の増加、輸血や輸液蘇生法の判断を導く迅速測定の重要性が高まっていることが背景にあります。近年の複数の臨床研究は、失血量の正確な評価の重要性を強調しています。2024年のWSES-AASTコンセンサス文書は、緊急一般外科手術における失血予防と不必要な輸血削減のための体系的な戦略の重要性を強調し、適時なヘマトクリットモニタリングの意義を指摘しました。2024年のBMC Surgery誌における主要腹部手術コホート研究は、術中出血量の定量化における継続的な課題を浮き彫りにしました。一方、2024年のBMC文献レビューでは、現行の計算手段の限界を概説し、リアルタイム検査の重要性を強調しています。2024年から2025年にかけての整形外科的骨折手術および熱傷手術からの追加的エビデンスは、顕著な隠れた出血および手術関連出血を実証しており、世界中の周術期および外傷現場における迅速なポイントオブケア血球容積測定装置の需要を強めています。

エンドユースインサイト

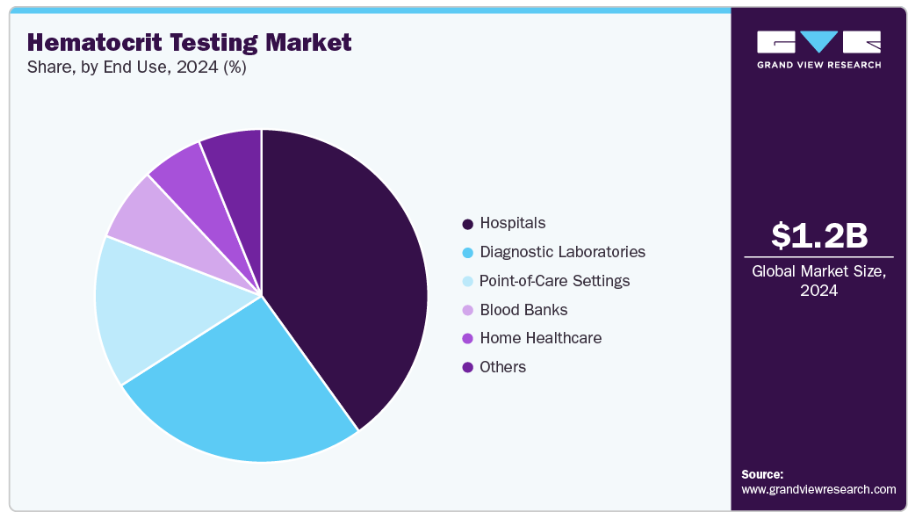

2024年、病院はヘマトクリット検査産業を40.08%のシェアで主導しました。これは、出血モニタリングを必要とする外傷・外科症例の増加、入院環境で管理される慢性疾患の負担、そして集中治療における予後指標としてのヘマトクリット活用拡大が背景にあります。自動血液分析装置は病院検査室への導入が進み、高スループットのHCT検査と迅速な結果提供を可能にしております。例えば、PubMed Central(Health Science Reports)が2025年に発表した観察研究では、敗血症患者においてヘマトクリット値を33%以上に維持することで、入院中およびICUにおける生存率が著しく改善されることが確認され、急性期治療管理におけるHCT測定の重要性が強調されております。

さらに、予測期間中はポイントオブケア環境セグメントが最も急速な成長を遂げると予想されます。これは、救急部門、外来診療所、遠隔医療環境における迅速な現場でのヘマトクリット評価への需要増加が背景にあります。携帯型マイクロヘマトクリット装置やCLIA免除分析装置の利用拡大により、臨床医は貧血スクリーニング、脱水評価、外傷管理のための即時HCT値を取得可能となり、中央検査室への依存が不要となります。地方や資源制約地域における分散型診断の需要増加が、この移行を加速させています。さらに、ターンアラウンドタイムの短縮、必要なサンプル量の削減、精度の向上を実現する、ハンドヘルド型の POC CBC/HCT 技術の進歩により、緊急医療やモバイル医療サービスでの採用が引き続き推進されています。

地域別インサイト

北米のヘマトクリット検査産業は、主要な診断メーカーが同地域に多く存在すること、先進的な検査室インフラが整備されていること、自動化された血液検査ソリューションが急速に普及していることから、2024 年には 33.65% と最大のシェアを占めました。アボット、シーメンス・ヘルスケア、マインドレイなどの企業は、高スループット、高精度、統合型ヘマトクリット検査に対する需要の高まりに対応するため、血液検査のポートフォリオを拡大しています。米国およびカナダでは、自動化された CBC および HCT の精度で知られるアボットの Alinity hq 血液検査システム、 また、CBC + ESR 検査をサポートするために最近発売されたシーメンス・ヘルスケア社の ADVIA 2120i および Mindray 社の BC-700 シリーズも、病院や診療所の検査室で人気が高まっています。この堅牢な製品エコシステムは、ヘマトクリット検査における北米のリーダーシップの維持に貢献しています。

米国のヘマトクリット検査産業の動向

米国のヘマトクリット検査産業は、分散型で患者に優しい血液診断の需要の増加、慢性腎臓病やがん患者など、定期的なヘマトクリットモニタリングを必要とする貧血や慢性疾患の有病率の上昇、そしてポイントオブケアおよび薬局ベースの検査の急速な普及に牽引され、着実に拡大しています。2024年12月、ベクトン・ディキンソン社(BD)は、ヘモグロビンおよびヘマトクリット検査に適した低侵襲的な毛細血管採血を可能とする指先採血デバイス「MiniDraw Capillary Blood Collection System」について、FDA 510(k)認可を取得しました。この革新により、従来型の静脈採血環境を超えた検査アクセスが拡大し、小売クリニック、緊急ケアセンター、在宅ケア環境におけるスクリーニング率の向上につながっています。米国市場は、コンパクトな血液分析装置の普及拡大と、貧血の早期発見改善に向けた連邦政府の取り組み強化により、着実な成長を続けております。

ヨーロッパヘマトクリット検査産業の動向

ヨーロッパのヘマトクリット検査産業は、貧血有病率の上昇、診断インフラの拡充、ならびにフランス、イタリア、スペイン、オランダ、北欧諸国などにおける自動血液分析装置の導入増加により、予測期間中に着実な成長が見込まれております。特に心血管疾患および腫瘍学領域における術前ヘマトクリットスクリーニングの需要増加が市場成長を牽引しています。南欧諸国では鉄欠乏性貧血の罹患率が高くなっており、これが検査量の増加に寄与しています。さらに、スカンジナビアの救急医療およびプライマリケアネットワークにおけるポイントオブケア血液検査システムへの投資拡大と、CBC検査に対する有利な国家償還制度が相まって、地域的な成長を促進しています。

英国におけるヘマトクリット検査産業は、心血管リスク層別化におけるヘマトクリットの役割への認識の高まり、薬剤誘発性血液学的影響のモニタリング需要の増加、個別化医療経路の台頭により急速に拡大しています。最近の英国バイオバンクによるメンデルランダム化研究では、遺伝的に予測されるヘマトクリット値と心血管アウトカムとの因果関係を調査し、予防心臓病学における有用なバイオマーカーとしてのヘマトクリットの可能性を報告しています。一方、英国血液学会の2025年版「薬剤誘発性免疫性・二次性溶血性貧血管理ガイドライン」では、赤血球造血刺激因子やその他の造血毒性薬剤を服用する患者におけるヘマトクリット値の厳密なモニタリングの重要性が強調されています。薬物誘発性赤血球増加症(テストステロンやSGLT-2阻害薬などによる)の増加に伴い、血栓症などのリスク管理のため、ヘマトクリット値の頻繁な測定が系統的レビューで推奨されています。

ドイツにおけるヘマトクリット検査産業は、確立された血液学診断エコシステムによって主に牽引されており、強固な臨床検査ネットワークと自動分析装置の広範な利用によって支えられています。慢性疾患管理、術前評価、高齢化社会における健康プログラムに起因する定期血液検査の需要増加は、正確なヘマトクリット測定の重要性を浮き彫りにしています。特に血液学用試薬・消耗品分野におけるIVD製造でのドイツの優位性が、市場拡大を促進しています。有利な償還制度、ポイントオブケア検査の統合拡大、病院や民間検査機関における診断技術近代化への継続的な投資が相まって、同国はヘマトクリット検査拡大において強固な地位を築いております。

アジア太平洋地域におけるヘマトクリット検査市場の動向

アジア太平洋地域のヘマトクリット検査産業は、同地域における貧血の高い罹患率、公衆衛生スクリーニングプログラムの拡大、急速な都市化、病院やプライマリケア現場におけるポイントオブケア血液検査装置の導入増加により、著しい成長を遂げています。インドの最近の研究では、複数の地区において思春期女子の貧血有病率が50%を超えていることが示され、定期的なヘマトクリット評価の必要性が再認識されています。また、2024年の『医療ブレティン』誌の研究では、南アジアにおける血液疾患の発生率上昇が強調されており、検査需要をさらに高めています。一方、PIB 2024の報告によれば、インドでは政府主導の大規模な取り組みによる全国的な貧血対策が推進され、学校や地域コミュニティセンターにおける体系的なスクリーニングが強化されています。さらに、がん治療の効果を高めるために開発された 2024 年の血液検査技術などの革新により、腫瘍学や精密医療におけるヘマトクリット検査の用途が拡大しており、この地域全体の市場加速を継続的に支えています。

日本のヘマトクリット検査産業は、主に、高度な診断技術に対する需要の高まり、高齢化に伴う貧血の有病率の増加、腎臓疾患やがんなどの慢性疾患患者における定期的な血液学的モニタリングの必要性の高まりによって牽引されています。さらに、予防医療に対する政府の強い関心、病院や診断研究所における自動血液分析装置の急速な普及も成長要因となっています。市場を形作る主要企業としては、株式会社堀場製作所、シーメンス・ヘルスケア、アボットなどが挙げられ、いずれも技術革新と臨床ワークフローソリューションの強化を通じて、血液検査のポートフォリオの拡大を続けています。

中国では、特に慢性腎臓病(CKD)に関連する貧血の負担が大きく、病院、透析センター、プライマリケアクリニックにおける定期的な血液学的評価の需要が高まっている結果、ヘマトクリット検査産業は急速に拡大しています。中国は世界でも有数のCKD患者数を擁しており、透析を受けていないCKD患者の半数以上に貧血が見られます。このことから、定期的なヘマトクリットモニタリングの臨床的必要性が非常に高いことがわかります。さらに、がん症例の増加、外科手術件数の増加、公衆衛生スクリーニングプログラムの拡大、県レベル病院における血液分析装置の普及拡大も、ヘマトクリット検査の導入を促進しています。周術期血液管理と慢性疾患モニタリングへの注目の高まりが、全国的なヘマトクリット検査の継続的な成長に寄与しています。

南米アメリカにおけるヘマトクリット検査産業の動向

南米アメリカのヘマトクリット検査産業は、医療の近代化と新たな地域的優先課題の組み合わせにより急速に拡大しています。ブラジル、メキシコ、コロンビアでは、一次医療スクリーニングプログラムが拡充され、現在では定期的な貧血検査や血液検査が含まれています。妊婦における貧血の高有病率に対応し、多くの政府が妊婦健診プロトコルを強化するなど、母子保健への重点強化といった要因も影響しています。さらに、公立病院や地方診療所がコンパクトな血液分析装置を導入し、医療の地理的格差解消に取り組むことで、分散型診断が急速に拡大しています。特に都市部における官民連携検査ネットワークの拡充も、地域全体での自動ヘマトクリット検査導入を加速させています。

ブラジルのヘマトクリット検査産業は、貧血や血液疾患の有病率上昇、一次医療現場における定期的な血液スクリーニング需要の増加、ブラジル統一医療制度(SUS)を通じた診断サービスの拡充により、着実に成長しています。デジタルヘルスやスマートホスピタル構想が成長をさらに後押ししています。例えば、Mindray社はブラジル国内6,000以上の機関で「デバイス+IT+AI」エコシステムを積極的に推進し、検査診断とAI支援ツールを統合することで精度とワークフロー効率の向上を図っています。さらに、血液処理技術の革新も市場の勢いに貢献しています。台湾のバイオテクノロジー企業プリブラッド社は、ブラジル血液学・輸血・細胞療法協会(ABHH)およびクロモ社との提携によりブラジル市場に参入し、リアルタイム白血球除去フィルターと高血小板回収技術を提供しています。これらの技術革新は血液製剤の品質向上に寄与し、ひいては血液検査の需要に影響を与える可能性があります。

中東およびアフリカのヘマトクリット検査産業の動向

中東およびアフリカのヘマトクリット検査産業は、貧血の有病率の上昇、妊産婦および新生児医療プログラムの拡大、湾岸協力会議(GCC)およびサハラ以南のアフリカ諸国における病院および検査室インフラへの投資の増加により、着実に成長しています。この成長は、農村部や遠隔地におけるポイントオブケア血液検査の導入、栄養欠乏の早期発見を目的とした政府主導の取り組み、新興市場における血液分析装置や試薬へのアクセス改善を目的としたグローバル診断企業の参入によって、さらに後押しされています。

サウジアラビアのヘマトクリット検査産業は、診断検査室の急速な近代化と血液管理システムへの投資により拡大しています。2024年12月、KFSHRC は、この地域最大の自動血液検査装置、AI 搭載の画像分析、高解像度フローサイトメトリーを備えた先進血液診断研究所を開設しました。これにより、高精度血液検査の需要がさらに高まることが期待されています。一方、GPI Group の Hematos IIG 輸血情報システムがサウジアラビアの 133 の血液銀行に導入されたことで、トレーサビリティが強化され、リスクが低減され、血液監視が改善されました。さらに、安全かつ効率的な輸血を確保するための政府の取り組みに支えられ、免疫血液学における自動化およびデジタルシステムの採用が増加していることも、追い風となっています。

主要ヘマトクリット検査企業のインサイト

この市場は、イノベーションと採用を推進するいくつかの主要企業によって特徴づけられています。主要企業としては、ダナハー社(ベックマン・コールター社)、サーモフィッシャーサイエンティフィック社、シーメンス・ヘルスケア社、アボット社などが挙げられます。これらの企業は、血液学技術の進歩、継続的な製品イノベーションの推進、事業地域の拡大、市場での存在感を強化するための戦略的提携の形成に多額の投資を行っています。その取り組みには、より正確なヘマトクリット測定システムの開発、ポイントオブケア検査機能の強化、精度とワークフローの効率性を向上させるためのデジタル診断の統合などが含まれます。これらの企業は、パートナーシップ、買収、研究開発の取り組みを通じて競争環境を形成し、病院、診断研究所、分散型医療現場における先進的なヘマトクリット検査ソリューションの世界的な採用を加速しています。

主要ヘマトクリット検査企業:

以下はヘマトクリット検査市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Danaher Corporation (Beckman Coulter, Inc.)

- Thermo Fisher Scientific, Inc.

- Siemens Healthineers

- Abbott

- Medline Industries, LP

- Sysmex

- EKF Diagnostics Holdings plc.

- Boule

- Drucker Diagnostics

- HORIBA, Ltd.

- Bio-Rad Laboratories, Inc.

- Mindray

- ACON Laboratories

最近の動向

- 2025年11月、ACON Laboratories社は、定量ヘモグロビン測定と推定ヘマトクリット値計算を統合したポイントオブケアプラットフォーム「Mission Plus Hbヘモグロビン測定システム」について、FDA 510(k)認可(K122553)を維持しました。本システムは迅速な結果提供、広範な分析範囲、高い携帯性を備えており、様々な臨床環境や分散型検査環境に最適です。ただし、ヘマトクリット値は直接測定ではなくアルゴリズムに基づく算出値であるため、ユーザーは結果を適切に解釈し、現地の規制要件への準拠を確認した上で、日常使用前に適切な性能検証を実施する必要があります。

- 2024年4月、Mindray社は中小規模検査室向けに統合CBC(全血球計数)およびESR(赤血球沈降速度)検査を提供するBC-700シリーズ血液分析装置を発売しました。BC-700/720オープンバイアルモデルおよびBC-760/780オートローダーモデルは、MindrayのSF Cube 3D分析技術を採用し、ヘマトクリット値算出に不可欠な赤血球パラメータの測定精度向上を含む、より正確な細胞分化を実現します。ハイエンドモデルBC-6000プラットフォームを基盤とするコンパクトなBC-700シリーズは、ワークフロー効率を向上させると同時に、単一の合理化されたシステム内で精密なヘマトクリット報告を含む信頼性の高い血液検査結果を提供します。

- 2024年4月、株式会社堀場製作所は次世代完全自動血液検査プラットフォーム「HELO 2.0」を発表しました。本システムはヘマトクリットなどのコアパラメータを含む高スループットCBC検査を改善します。本システムはCE-IVDR認証を取得済みで、米国ではFDA認可待ちの状態です。Yumizen H1500およびH2500分析装置に先進技術を統合し、360度サンプル混合機能や改良されたデータ・チューブ・塗抹管理などを備えています。HELO 2.0は、事前・事後・分析ワークフローの最適化を目的として設計されており、3つの拡張可能な構成と、連続ローディング、自動QC転送、効果的なヘマトクリットおよびCBCワークフロー管理を実現するトラックベースの自動化を備えています。

グローバルヘマトクリット検査市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新トレンドの分析を提供します。本調査では、Grand View Researchは製品、技術、サンプル、用途、最終用途、地域に基づいてグローバルヘマトクリット検査市場レポートをセグメント化しております:

製品別展望(収益、百万米ドル、2021年~2033年)

- 消耗品・試薬

- キャピラリーチューブ

- 試薬ボトル

- POC分析装置用カートリッジ

- 機器

技術別展望(収益、百万米ドル、2021年~2033年)

- 遠心分離法に基づく検査

- 導電率に基づく検査

- 光学/光度手段

- インピーダンス手段

- その他

検体別展望(収益、百万米ドル、2021年~2033年)

- 全血

- 毛細血管血

- 静脈血

用途別見通し(収益、百万米ドル、2021年~2033年)

- 貧血スクリーニングおよび診断

- 失血モニタリング(外傷、外科手術)

- 多血症スクリーニング

- 慢性疾患管理(腎臓病、がん)

- 献血センター

- 新生児・小児検査

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 診断検査室

- ポイントオブケア環境

- 血液銀行

- 在宅医療

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 ヘマトクリット検査市場:調査方法と範囲

1.1 市場セグメンテーションと範囲

1.1.1. セグメント定義

1.1.1.1. 製品

1.1.1.2. 技術セグメント

1.1.1.3. サンプルセグメント

1.1.1.4. アプリケーションセグメント

1.1.1.5. 最終用途セグメント

1.2. 地域範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場策定と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 ヘマトクリット検査市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 製品

2.3. 技術概要

2.4. サンプル概要

2.5. 用途概要

2.6. 最終用途概要

2.7. 競争環境の概要

第3章 ヘマトクリット検査市場の変数、動向、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/補助市場の見通し

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 血液疾患および慢性疾患の有病率上昇

3.4.2. 自動化・デジタル血液分析装置の導入拡大

3.4.3. 規制当局の承認と製品発売

3.5. 市場抑制要因分析

3.5.1. 発展途上地域における認知度とアクセシビリティの制限

3.5.2. 機器および検査の高コスト

3.6. ポートの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章. ヘマトクリット検査市場:製品別推定値とトレンド分析

4.1. ヘマトクリット検査市場:製品別動向分析

4.2. 消耗品及び試薬

4.2.1. 市場収益推定値と予測(2021年~2033年、百万米ドル)

4.2.2. 毛細管

4.2.2.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

4.2.3. 試薬ボトル

4.2.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

4.2.4. POC分析装置用カートリッジ

4.2.4.1. 市場収益予測(2021年~2033年、百万米ドル)

4.3. 機器

4.3.1. 市場収益予測(2021年~2033年、百万米ドル)

第5章 ヘマトクリット検査市場:技術予測とトレンド分析

5.1. ヘマトクリット検査市場:技術動向分析

5.2. 遠心分離法に基づく検査

5.2.1. 市場収益予測(2021年~2033年、百万米ドル)

5.3. 導電率法に基づく検査

5.3.1. 市場収益予測(2021年~2033年、百万米ドル)

5.4. 光学/測光手段

5.4.1. 市場収益予測(2021年~2033年、百万米ドル)

5.5. インピーダンス手段

5.5.1. 市場収益予測(2021年~2033年、百万米ドル)

5.6. その他

5.6.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 ヘマトクリット検査市場:サンプル予測とトレンド分析

6.1. ヘマトクリット検査市場:サンプル動向分析

6.2. 全血

6.2.1. 市場収益の推定値と予測、2021年~2033年(百万米ドル)

6.3. 毛細血管血液

6.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

6.4. 静脈血

6.4.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第7章. ヘマトクリット検査市場: 用途別推定値及び動向分析

7.1. ヘマトクリット検査市場:用途別動向分析

7.2. 貧血スクリーニング及び診断

7.2.1. 市場収益推定値及び予測、2021年~2033年(百万米ドル)

7.3. 失血モニタリング(外傷、外科手術)

7.3.1. 市場収益予測(2021年~2033年、百万米ドル)

7.4. 多血症スクリーニング

7.4.1. 市場収益予測(2021年~2033年、百万米ドル)

7.5. 慢性疾患管理(腎臓病、がん)

7.6. 献血センター

7.6.1. 市場収益予測(2021年~2033年、百万米ドル)

7.7. 新生児・小児検査

7.7.1. 市場収益予測(2021年~2033年、百万米ドル)

7.8. その他

7.8.1.

市場収益予測と見通し、2021年~2033年(百万米ドル)

第8章 ヘマトクリット検査市場:最終用途別予測と動向分析

8.1. ヘマトクリット検査市場:最終用途別動向分析

8.2. 病院

8.2.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

8.3. 診断検査室

8.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

8.4. ポイント・オブ・ケア環境

8.4.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

8.5. 血液銀行

8.5.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

8.6. 在宅医療

8.6.1. 市場収益予測(2021年~2033年、百万米ドル)

8.7. その他

8.7.1. 市場収益予測(2021年~2033年、百万米ドル)

第9章 ヘマトクリット検査市場:地域別事業分析

9.1. 地域別市場概要

9.2. 北米

9.2.1. 北米ヘマトクリット検査市場予測、2021年~2033年(百万米ドル)

9.2.2. 米国

9.2.2.1. 米国ヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.2.2.2. 主要国の動向

9.2.2.3. 規制の枠組み

9.2.2.4. 償還シナリオ

9.2.2.5. 競争シナリオ

9.2.3. カナダ

9.2.3.1. カナダにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.2.3.2. 主要国の動向

9.2.3.3. 規制の枠組み

9.2.3.4. 償還シナリオ

9.2.3.5. 競争シナリオ

9.2.4. メキシコ

9.2.4.1. メキシコにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.2.4.2. 主要国の動向

9.2.4.3. 規制の枠組み

9.2.4.4. 償還シナリオ

9.2.4.5. 競争環境

9.3. ヨーロッパ

9.3.1. ヨーロッパヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.3.2. 英国

9.3.2.1. 英国ヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.3.2.2. 主要国の動向

9.3.2.3. 規制の枠組み

9.3.2. 4. 償還シナリオ

9.3.2.5. 競争シナリオ

9.3.3. ドイツ

9.3.3.1. ドイツにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.3.3.2. 主要国の動向

9.3.3.3. 規制枠組み

9.3.3.4. 償還シナリオ

9.3.3.5. 競争シナリオ

9.3.4. スペイン

9.3.4.1. スペインのヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.3.4.2. 主要国の動向

9.3.4.3. 規制の枠組み

9.3.4.4. 償還シナリオ

9.3.4.5. 競争シナリオ

9.3.5. フランス

9.3.5.1. フランスにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.3.5.2. 主要国の動向

9.3.5.3. 規制の枠組み

9.3.5.4. 償還シナリオ

9.3.5.5. 競争シナリオ

9.3.6. イタリア

9.3.6.1. イタリアにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.3.6.2. 主要国の動向

9.3.6.3. 規制の枠組み

9.3.6.4. 償還シナリオ

9.3.6.5. 競争シナリオ

9.3.7. デンマーク

9.3.7.1. デンマークにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.3.7.2. 主要国の動向

9.3.7.3. 規制の枠組み

9.3.7.4. 償還シナリオ

9.3.7.5. 競争シナリオ

9.3.8. スウェーデン

9.3.8.1. スウェーデンにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.3.8.2. 主要国の動向

9.3.8.3. 規制の枠組み

9.3.8.4. 償還シナリオ

9.3.8.5. 競争シナリオ

9.3.9. ノルウェー

9.3.9.1. ノルウェーにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.3.9.2. 主要国の動向

9.3.9.3. 規制の枠組み

9.3.9.4. 償還シナリオ

9.3.9.5. 競争シナリオ

9.4. アジア太平洋地域

9.4.1.

アジア太平洋地域ヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.4.2. 日本

9.4.2.1. 日本ヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.4.2.2. 主要国の動向

9.4.2.3. 規制の枠組み

9.4.2.4. 償還シナリオ

9.4.2.5. 競争シナリオ

9.4.3. 中国

9.4.3.1. 中国ヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.4.3.2. 主要国の動向

9.4.3.3. 規制の枠組み

9.4.3.4. 償還シナリオ

9.4.3.5. 競争シナリオ

9.4.4. インド

9.4.4.1. インドにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.4.4.2. 主要国の動向

9.4.4.3. 規制の枠組み

9.4.4.4. 償還シナリオ

9.4.4.5. 競争シナリオ

9.4.5. 韓国

9.4.5.1. 韓国ヘマトクリット検査市場、2021年~2033年 (百万米ドル)

9.4.5.2. 主要国の動向

9.4.5.3. 規制の枠組み

9.4.5.4. 償還シナリオ

9.4.5.5. 競争シナリオ

9.4.6. タイ

9.4.6.1. タイにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.4.6.2. 主要国の動向

9.4.6.3. 規制の枠組み

9.4.6.4. 償還シナリオ

9.4.6.5. 競争シナリオ

9.4.7. オーストラリア

9.4.7.1. オーストラリアにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.4.7.2. 主要国の動向

9.4.7.3. 規制の枠組み

9.4.7.4. 償還シナリオ

9.4.7.5. 競争シナリオ

9.5. 南米アメリカ

9.5.1. 南米アメリカヘマトクリット検査市場、2021年~2033年 (百万米ドル)

9.5.2. ブラジル

9.5.2.1. ブラジルヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.5.2.2. 主要国の動向

9.5.2.3. 規制の枠組み

9.5.2.4. 償還シナリオ

9.5.2.5. 競争状況

9.5.3. アルゼンチン

9.5.3.1. アルゼンチンにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.5.3.2. 主要国の動向

9.5.3.3. 規制の枠組み

9.5.3.4. 償還シナリオ

9.5.3.5. 競争シナリオ

9.6. 中東・アフリカ

9.6.1. 中東・アフリカにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.6.2. 南アフリカ

9.6.2.1. 南アフリカにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.6.2.2. 主要国の動向

9.6.2.3. 規制の枠組み

9.6.2.4. 償還シナリオ

9.6.2.5. 競争シナリオ

9.6.3. サウジアラビア

9.6.3.1. サウジアラビアにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.6.3.2. 主要国の動向

9.6.3.3. 規制の枠組み

9.6.3.4. 償還シナリオ

9.6.3.5. 競争状況

9.6.4. アラブ首長国連邦

9.6.4.1. アラブ首長国連邦におけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.6.4.2. 主要国の動向

9.6.4.3. 規制の枠組み

9.6.4.4. 償還シナリオ

9.6.4.5. 競争シナリオ

9.6.5. クウェート

9.6.5.1. クウェートヘマトクリット検査市場、2021年~2033年(百万米ドル)

9.6.5.2. 主要国の動向

9.6.5.3. 規制の枠組み

9.6.5.4. 償還シナリオ

9.6.5.5. 競争シナリオ

第10章 競争環境

10.1. 企業の分類

10.2. 戦略マッピング

10.2.1. 新製品発売

10.2.2. 提携

10.2.3. 買収

10.2.4. 共同研究

10.2.5. 資金調達

10.3. 主要企業の市場シェア分析(2024年)

10.4. 企業ヒートマップ分析

10.5. 企業プロファイル

10.5.1. ダナハー・コーポレーション(ベックマン・コールター社)

10.5.1.1. 会社概要

10.5.1.2. 財務実績

10.5.1.3. 製品ベンチマーキング

10.5.1.4. 戦略的取り組み

10.5.2. サーモフィッシャーサイエンティフィック社

10.5.2.1. 会社概要

10.5.2.2. 財務実績

10.5.2.3. 製品ベンチマーク

10.5.2.4. 戦略的取り組み

10.5.3. シーメンス・ヘルスケア

10.5.3.1. 会社概要

10.5.3.2. 財務実績

10.5.3.3. 製品ベンチマーク

10.5.3.4.

戦略的取り組み

10.5.4. アボット

10.5.4.1. 会社概要

10.5.4.2. 財務実績

10.5.4.3. 製品ベンチマーク

10.5.4.4. 戦略的取り組み

10.5.5. メドライン・インダストリーズ LP

10.5.5.1. 会社概要

10.5.5.2. 財務実績

10.5.5.3. 製品のベンチマーク

10.5.5.4. 戦略的取り組み

10.5.6. シスメックス

10.5.6.1. 会社概要

10.5.6.2. 財務実績

10.5.6.3. 製品のベンチマーク

10.5.6.4. 戦略的取り組み

10.5.7. EKF Diagnostics Holdings plc.

10.5.7.1. 会社概要

10.5.7.2. 財務実績

10.5.7.3. 製品ベンチマーキング

10.5.7.4. 戦略的取り組み

10.5.8. Boule

10.5.8.1. 会社概要

10.5.8.2. 財務実績

10.5.8.3. 製品ベンチマーキング

10.5.8.4. 戦略的取り組み

10.5.9. ドゥルッカー・ダイアグノスティックス

10.5.9.1. 会社概要

10.5.9.2. 財務実績

10.5.9.3. 製品ベンチマーキング

10.5.9.4. 戦略的取り組み

10.5.10. 株式会社ホリバ

10.5.10.1. 会社概要

10.5.10.2. 財務実績

10.5.10.3. 製品ベンチマーキング

10.5.10.4. 戦略的取り組み

10.5.11. バイオラッド・ラボラトリーズ社

10.5.11.1. 会社概要

10.5.11.2. 財務実績

10.5.11.3. 製品ベンチマーク

10.5.11.4. 戦略的取り組み

10.5.12. マインドレイ社

10.5.12.1. 会社概要

10.5.12.2. 財務実績

10.5.12.3. 製品ベンチマーキング

10.5.12.4. 戦略的取り組み

10.5.13. ACONラボラトリーズ

10.5.13.1. 会社概要

10.5.13.2. 財務実績

10.5.13.3. 製品ベンチマーキング

10.5.13.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界ヘマトクリット検査市場、2021年~2033年(百万米ドル)

表4 製品別世界ヘマトクリット検査市場、2021年~2033年(百万米ドル)

表5 技術別グローバルヘマトクリット検査市場、2021年~2033年(百万米ドル)

表6 サンプル別グローバルヘマトクリット検査市場、2021年~2033年(百万米ドル)

表7 用途別グローバルヘマトクリット検査市場、2021年~2033年(百万米ドル)

表8 最終用途別グローバルヘマトクリット検査市場、2021年~2033年(百万米ドル)

表9 北米ヘマトクリット検査市場、国別、2021年~2033年(百万米ドル)

表10 北米ヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表11 北米ヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表12 北米ヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表13 北米ヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表14 北米ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表15 米国 ヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表16 米国ヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表17 米国ヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表18 米国ヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表19 米国ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表20 カナダヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表21 カナダヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表22 カナダヘマトクリット検査市場、検体別、2021-2033年(百万米ドル)

表23 カナダヘマトクリット検査市場、用途別、2021-2033年(百万米ドル)

表24 カナダヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表25 メキシコヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表26 メキシコヘマトクリット検査市場、技術別、2021年~2033年

(百万米ドル)

表27 メキシコヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表28 メキシコヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表29 メキシコヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表30 ヨーロッパヘマトクリット検査市場、国別、2021-2033年(百万米ドル)

表31 ヨーロッパヘマトクリット検査市場、製品別、2021-2033年(百万米ドル)

表32 ヨーロッパヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表33 ヨーロッパヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表34 ヨーロッパヘマトクリット検査市場、用途別、2021年~2033年 (百万米ドル)

表35 ヨーロッパヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表36 イギリスヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表37 イギリスヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表38 イギリスヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表39 英国ヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表40 英国ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表41 ドイツヘマトクリット検査市場、製品別、2021年~2033年 (百万米ドル)

表42 ドイツのヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表43 ドイツのヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表44 ドイツにおけるヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表45 ドイツにおけるヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表46 フランスにおけるヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表47 フランスにおけるヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表48 フランスにおけるヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表49 フランスにおけるヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表50 フランスにおけるヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表51 イタリアにおけるヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表52 イタリアにおけるヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表53 イタリアにおけるヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表54 イタリアにおけるヘマトクリット検査市場、用途別、2021年~2033年 (百万米ドル)

表55 イタリア ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表56 スペイン ヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表57 スペイン ヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表58 スペイン ヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表59 スペイン ヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表60 スペイン ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表61 スウェーデン ヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表62 スウェーデン ヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表63 スウェーデン ヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表64 スウェーデン ヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表65 スウェーデン ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表66 ノルウェー ヘマトクリット検査市場、製品別、2021年~2033年 (百万米ドル)

表67 ノルウェーのヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表68 ノルウェーのヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表69 ノルウェーのヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表70 ノルウェーのヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表71 デンマークのヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表72 デンマークのヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表73 デンマークのヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表74 デンマークのヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表75 デンマークのヘマトクリット検査市場、最終用途別、2021年~2033年 (百万米ドル)

表76 アジア太平洋地域ヘマトクリット検査市場、国別、2021-2033年(百万米ドル)

表77 アジア太平洋地域ヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表78 アジア太平洋地域ヘマトクリット検査市場、技術別、2021年~2033年 (百万米ドル)

表79 アジア太平洋地域ヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表80 アジア太平洋地域ヘマトクリット検査市場、用途別、2021年~2033年 (百万米ドル)

表81 アジア太平洋地域ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表82 日本ヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表83 日本ヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表84 日本ヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表85 日本ヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表86 日本ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表87 中国ヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表88 中国ヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表89 中国ヘマトクリット検査市場、検体別、2021年~2033年 (百万米ドル)

表90 中国ヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表91 中国ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表92 インドヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表93 インドのヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表94 インドのヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表95 インドのヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表96 インドヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表97 オーストラリアのヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表98 オーストラリアのヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表99 オーストラリアのヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表100 オーストラリアのヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表101 オーストラリアのヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表102 タイのヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表103 タイのヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表104 タイのヘマトクリット検査市場、検体別、2021年~2033年 (百万米ドル)

表105 タイにおけるヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表106 タイにおけるヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表107 韓国におけるヘマトクリット検査市場、製品別、2021年~2033年 (百万米ドル)

表108 韓国ヘマトクリット検査市場、技術別、2021年~2033年 (百万米ドル)

表109 韓国ヘマトクリット検査市場、検体別、2021年~2033年 (百万米ドル)

表110 韓国ヘマトクリット検査市場、用途別、2021年~2033年 (百万米ドル)

表111 韓国ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表112 南米アメリカヘマトクリット検査市場、国別、2021年~2033年(百万米ドル)

表113 南米アメリカ ヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表114 南米アメリカ ヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表115 南米アメリカ ヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表116 南米アメリカヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表117 南米アメリカヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表118 ブラジルヘマトクリット検査市場、製品別、2021年~2033年 (百万米ドル)

表119 ブラジルヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表120 ブラジルヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表121 ブラジルヘマトクリット検査市場、 用途別、2021年~2033年(百万米ドル)

表122 ブラジルヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表123 アルゼンチンヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表124 アルゼンチン ヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表125 アルゼンチンヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表126 アルゼンチンヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表127 アルゼンチンヘマトクリット検査市場、最終用途別、2021年~2033年 (百万米ドル)

表128 中東・アフリカ地域ヘマトクリット検査市場、国別、2021-2033年(百万米ドル)

表129 中東・アフリカ地域ヘマトクリット検査市場、製品別、2021-2033年(百万米ドル)

表130 中東・アフリカ地域 ヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表131 中東・アフリカ地域 ヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表132 中東・アフリカ地域 ヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表133 中東・アフリカ地域におけるヘマトクリット検査市場、最終用途別、2021年~2033年 (百万米ドル)

表134 南アフリカ ヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表135 南アフリカ ヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表136 南アフリカ ヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表137 南アフリカ ヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表138 南アフリカ ヘマトクリット検査市場、最終用途別、2021年 – 2033年(百万米ドル)

表139 サウジアラビア ヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表140 サウジアラビア ヘマトクリット検査市場、技術別、2021年~2033年 (百万米ドル)

表141 サウジアラビア ヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表142 サウジアラビア ヘマトクリット検査市場、 用途別、2021年~2033年(百万米ドル)

表143 サウジアラビア ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表144 アラブ首長国連邦 ヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表145 アラブ首長国連邦(UAE)ヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表146 アラブ首長国連邦(UAE)ヘマトクリット検査市場、検体別、2021年~2033年(百万米ドル)

表147 アラブ首長国連邦(UAE)ヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表148 アラブ首長国連邦(UAE)ヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

表149 クウェートヘマトクリット検査市場、製品別、2021年~2033年(百万米ドル)

表150 クウェートヘマトクリット検査市場、技術別、2021年~2033年(百万米ドル)

表151 クウェートヘマトクリット検査市場、検体別、2021年~2033年 (百万米ドル)

表152 クウェートヘマトクリット検査市場、用途別、2021年~2033年(百万米ドル)

表153 クウェートヘマトクリット検査市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 グローバルヘマトクリット検査市場 – 主要市場推進要因分析

図7 グローバルヘマトクリット検査市場 – 主要市場抑制要因分析

図8 浸透率と成長見通しのマッピング

図9 グローバルヘマトクリット検査市場 – ポーターの分析

図10 グローバルヘマトクリット検査市場 – PESTEL分析

図11 グローバルヘマトクリット検査市場:製品展望の主なポイント

図12 グローバルヘマトクリット検査市場:製品動向分析

図13 消耗品・試薬市場予測、2021年~2033年(百万米ドル)

図14 キャピラリーチューブ市場予測、2021年~2033年(百万米ドル)

図15 試薬ボトル市場予測、2021年~2033年 (百万米ドル)

図16 POC分析装置用カートリッジ市場予測、2021年~2033年(百万米ドル)

図17 機器市場予測、2021年~2033年(百万米ドル)

図18 グローバルヘマトクリット検査市場:技術展望の主なポイント

図19 グローバルヘマトクリット検査市場:技術動向分析

図20 遠心分離法に基づく検査市場予測、2021年~2033年(百万米ドル)

図21 導電率法に基づく検査市場予測、2021年~2033年(百万米ドル)

図22 光学/光度法市場予測、2021年~2033年(百万米ドル)

図23 インピーダンス法に基づく検査市場予測、2021年~2033年(百万米ドル)

図24 その他検査法市場予測、2021年~2033年(百万米ドル)

図25 グローバルヘマトクリット検査市場:サンプル見通しにおける主なポイント

図26 グローバルヘマトクリット検査市場:サンプル動向分析

図27 全血市場予測、2021年~2033年(百万米ドル)

図28 毛細血管血市場予測、2021年~2033年(百万米ドル)

図29 静脈血市場予測、2021年~2033年(百万米ドル)

図30 グローバルヘマトクリット検査市場:用途別見通し 主要ポイント

図31 グローバルヘマトクリット検査市場:用途別動向分析

図32 貧血スクリーニング・診断市場規模予測、2021年~2033年(百万米ドル)

図33 失血モニタリング(外傷・外科手術)市場規模予測、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

図34 多血症スクリーニング市場予測、2021年~2033年(百万米ドル)

図35 慢性疾患管理(腎臓病、がん)市場予測、2021年~2033年(百万米ドル)

図36 献血センター市場予測、2021年~2033年 (百万米ドル)

図37 新生児・小児検査市場予測、2021年~2033年(百万米ドル)

図38 その他市場予測、2021年~2033年(百万米ドル)

図39 グローバルヘマトクリット検査市場:エンドユース動向の主なポイント

図40 グローバルヘマトクリット検査市場:エンドユース動向分析

図41 病院市場予測、2021年~2033年(百万米ドル)

図42 診断検査室市場予測、2021年~2033年(百万米ドル)

図43 ポイントオブケア環境市場予測、2021年~2033年(百万米ドル)

図44 血液銀行市場予測、2021年~2033年(百万米ドル)

図45 在宅医療市場予測、2021年~2033年 (百万米ドル)

図46 その他市場規模予測、2021年~2033年(百万米ドル)

図47 地域別市場:主なポイント

図48 世界のヘマトクリット検査市場:地域別動向分析

図49 北米ヘマトクリット検査市場、2021年~2033年(百万米ドル)

図 50 米国ヘマトクリット検査市場、2021年~2033年(百万米ドル)

図51 カナダヘマトクリット検査市場、2021年~2033年 (百万米ドル)

図52 メキシコヘマトクリット検査市場、2021年~2033年(百万米ドル)

図53 ヨーロッパヘマトクリット検査市場、2021年~2033年(百万米ドル)

図54 英国ヘマトクリット検査市場、2021年~2033年(百万米ドル)

図55 ドイツのヘマトクリット検査市場、2021年~2033年(百万米ドル)

図56 フランスのヘマトクリット検査市場、2021年~2033年(百万米ドル)

図57 スペインにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

図58 イタリアにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

図59 デンマークのヘマトクリット検査市場、2021年~2033年(百万米ドル)

図60 スウェーデンのヘマトクリット検査市場、2021年~2033年(百万米ドル)

図61 ノルウェーのヘマトクリット検査市場、2021年~2033年 (百万米ドル)

図62 アジア太平洋地域ヘマトクリット検査市場、2021年~2033年(百万米ドル)

図63 日本ヘマトクリット検査市場、2021年~2033年 (百万米ドル)

図64 中国ヘマトクリット検査市場、2021年~2033年(百万米ドル)

図65 インドヘマトクリット検査市場、2021年~2033年(百万米ドル)

図66 韓国ヘマトクリット検査市場、2021年~2033年(百万米ドル)

図67 オーストラリアのヘマトクリット検査市場、2021年~2033年(百万米ドル)

図68 タイのヘマトクリット検査市場、2021年~2033年(百万米ドル)

図69 ラテンアメリカのヘマトクリット検査市場、2021年~2033年(百万米ドル)

図70 ブラジルにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

図71 アルゼンチンヘマトクリット検査市場、2021年~2033年(百万米ドル)

図72 中東・アフリカヘマトクリット検査市場、2021年~2033年(百万米ドル)

図73 南アフリカヘマトクリット検査市場、2021年~2033年(百万米ドル)

図74 サウジアラビアにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

図75 アラブ首長国連邦におけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

図76 クウェートにおけるヘマトクリット検査市場、2021年~2033年(百万米ドル)

図77 戦略フレームワーク

| ※参考情報 ヘマトクリット検査は、血液中の赤血球の割合を測定する重要な検査です。ヘマトクリットは、血液を遠心分離することによって得られ、血漿と赤血球の層に分けられます。具体的には、全血の中で赤血球が占める体積の割合を示します。この数値は、健康状態やさまざまな疾患の診断にも役立ちます。 ヘマトクリット値は、通常パーセントで表示されます。例えば、正常な成人男性のヘマトクリット値は約40%から54%、女性は約37%から47%とされています。ただし、年齢や性別、脱水状態、貧血の有無などによって個人差がありますので、常にこれらの範囲に収まるとは限りません。 ヘマトクリット検査には主に二つの種類があります。一つ目は、手動での遠心分離器を使用した方法です。この方法では、血液サンプルを取得し、遠心分離器にかけて赤血球と血漿を分離します。次に、赤血球の体積を測定し、全体の血液量に対する割合を算出します。二つ目は、全自動血液分析装置を使用する方法です。こちらは、より迅速・正確に検査を行えるため、病院や検査機関で一般的に使用されています。 ヘマトクリット検査の主な用途は、貧血の診断や進行度の評価です。貧血は、赤血球の数が少ない状態を指し、疲労感や倦怠感といった症状が現れることがあります。この検査により、赤血球の割合が下がっている場合、貧血のリスクがあることが示唆されます。また、脱水症状や多血症といった他の状態もヘマトクリット値から判断できます。脱水の場合は、血液中の水分が減少し、赤血球の相対的な割合が上昇するため、高い数値が示されることがあります。一方、多血症は赤血球が過剰に産生されている状態で、これもヘマトクリット検査によって診断されます。 さらに、手術前の評価や慢性的な疾患の管理、運動選手のパフォーマンス向上を目的とした検査にも活用されます。特にスポーツ医学では、アスリートの水分補給状態やトレーニングの効果を判断するために、定期的にヘマトクリットを測定することがあります。 関連技術としては、血球計数や血液生化学検査が挙げられます。これらの検査と組み合わせることで、より包括的な健康評価が可能になります。血液計数では、赤血球の他に白血球や血小板の数も計測するため、感染症や免疫系の状態、出血傾向などを評価できます。また、血液生化学検査では、肝機能や腎機能、電解質のバランスを確認することができます。これらのデータが揃うことで、医師はより正確な診断を行うことができます。 最近では、非侵襲的に血液の組成を分析できる技術も開発されており、将来的にはヘマトクリット検査もそのような新しい方法で行われる可能性があります。それにより、治療の選択肢やモニタリング方法がさらに進化することが期待されています。 ヘマトクリット検査は、簡便かつ迅速に貧血や他の血液疾患を診断する手段として非常に重要な役割を果たしています。日常的に行われるこの検査は、患者の健康を守るための基本的なスクリーニング手法の一つとも言えます。検査結果が正常範囲内であれば安心ですが、異常値が示された場合には早期の対応が必要です。これは、さまざまな疾患の早期発見や予防に繋がるため、非常に有意義なものとなります。ヘマトクリット検査を通じて得られる情報は、今後の医療においても重要な役割を果たすことでしょう。 |