主要な市場動向と洞察

- 北米の抗体最適化サービス市場は、2024年に36.54%という世界最大のシェアを占めました。

- 米国の抗体最適化サービス産業は、2025年から2033年にかけて大幅な成長が見込まれています。

- 種類別では、アフィニティマチュレーション分野が2024年に35.85%と最高の市場シェアを占めました。

- 技術別では、ファージディスプレイ分野が2024年に最高の市場シェアを占めました。

- 用途別では、2024年に腫瘍学セグメントが最大の市場シェアを占めました。

市場規模と予測

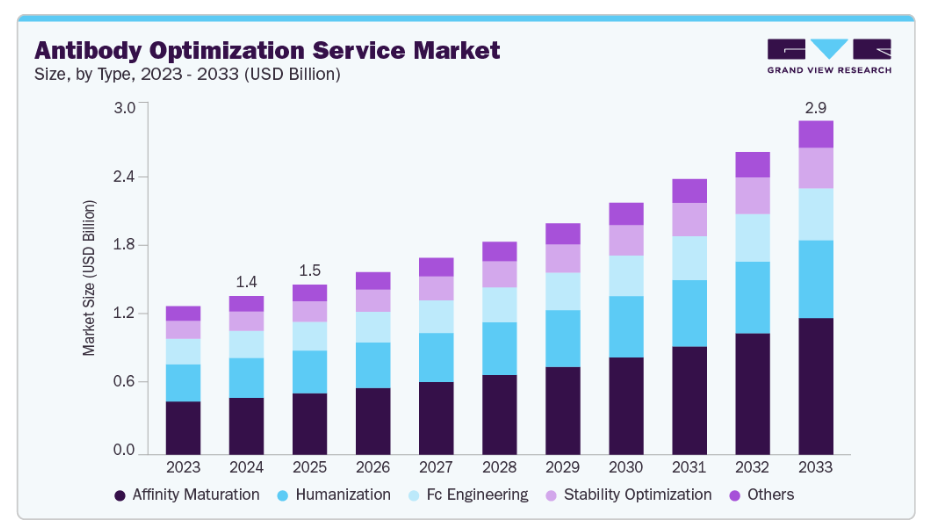

- 2024年市場規模:13億6,000万米ドル

- 2033年予測市場規模:28億7,000万米ドル

- CAGR(2025-2033年):8.81%

- 北米:2024年最大の市場

- アジア太平洋地域:最も急速に成長している市場

複雑な疾患の有病率上昇

がん、自己免疫疾患、神経変性疾患、新興感染症など、複雑かつ慢性的な疾患の発生率増加が、抗体サービスの最適化に対する需要を促進しています。患者集団が増加し、疾患の多様性が高まるにつれ、特定の分子経路を標的とする、高精度で効果的な生物学的製剤の必要性が明らかになってきています。モノクローナル抗体および次世代治療薬は、その特異性と全身毒性の低さから広く活用されるようになりました。最適な治療効果を達成するためには、モノクローナル抗体やその他の次世代タンパク質について、親和性、安定性、特異性、免疫原性の選択的強化に向けた最適化が不可欠です。これにより、専門的な最適化プラットフォームと、現代の医薬品開発プログラムの複雑なニーズを満たす能力に対する需要が高まっています。

さらに、世界的な感染症懸念の文脈において、新たな病原体や新たに進化するウイルス変異株の存在が増加していることから、迅速かつスケーラブルな抗体の開発が最優先課題となっています。抗体の最適化は、中和能の向上、治療効果の強化、パンデミック対策と対応のための生産拡大において極めて重要です。したがって、複雑な疾患の負担が増大するにつれて、治療用抗体のパイプラインが拡大し、次世代の臨床的に有用な生物学的製剤を開発するための最適化サービスの必要性がさらに強まっています。

次世代バイオロジクスへの注目の高まり

次世代バイオロジクスへの注目の高まりは、抗体最適化サービス需要の主要な推進要因です。バイオ医薬品企業は、治療の精度と臨床成果を向上させるため、二重特異性抗体、抗体薬物複合体(ADC)、ナノボディ、Fc改変抗体など、より複雑な抗体ベースの治療薬の開発を加速しています。医薬品開発者が従来型モノクローナル抗体を超えて進化するにつれ、独自のエンジニアリング手段や専門的な知見に対する需要が高まり、抗体最適化サービスエコシステムの成長を促進し続けるでしょう。

次世代抗体フォーマットは、タンパク質工学、計算生物学、人工知能を活用した抗体設計、ハイスループットスクリーニング技術の進歩に後押しされ、急速なペースで開発が進んでいます。これらの取り組みにより、企業は時間とコストを節約し、開発失敗や中止率を最小限に抑えています。

市場の集中度と特性

抗体最適化サービス市場は、タンパク質エンジニアリング、AIを活用した抗体設計、ハイスループットスクリーニング技術の進歩により、高い革新性を示しています。例えば、2025年4月には、Antibody Solutions社が米国においてCellestiveプラットフォームを通じた単一プラズマB細胞発見サービスを開始し、B細胞経路を拡大するとともに、ハイスループットでAI駆動型の抗体発見能力を強化しました。新規フォーマット(例:二重特異性抗体、抗体薬物複合体(ADC)、ナノボディ)の出現は、バイオ医薬品企業とAI搭載プラットフォーム間の新たな協業を促進し、より迅速かつ精密な抗体開発を可能とする革新の追加的な推進力となっています。

市場における合併・買収(M&A)活動は、包括的なバイオ医薬品開発能力と先進的エンジニアリング技術への需要を主因として、緩やかながらも着実な増加傾向にあります。例えば、2024年9月にはヴァレリオ・セラピューティクス社がエムグレブ・セラピューティクス社を買収し、新子会社ヴァロア・バイオを設立。同社は次世代免疫療法開発向け完全合成単一ドメイン抗体プラットフォームの独占的権利を保有しています。取引件数と戦略的提携関心の継続的増加は、抗体最適化サービス市場が成熟段階に入り、競争が激化するとともに、統合と技術リーダーシップへの注力が強まっていることを示しています。

規制は、バイオ医薬品バリューチェーン全体にわたり開発・安全性・品質基準を適用することで、抗体最適化サービス市場に大きな影響を及ぼします。FDAやEMAをはじめとする世界各国の規制当局は、免疫原性の低減、製品安定性の確保、製造プロセスの一貫性維持、臨床安全性の促進を推進しています。これらの規制機関は、特にコンプライアンス基準が主要な関心事であることから、開発プロセスの早期段階でより高度な最適化サービスの活用を企業に推奨しています。バイオロジクスおよび抗体ベースの治療薬が世界的に主流となるにつれ、進化する薬剤モダリティ(二重特異性抗体、ADC、設計抗体など)に関する規制上の考慮事項が将来のサービス提供を形作り、市場期待はこれまで以上に最適化サービスに依存することが予想されます。

製品拡大は抗体最適化サービス産業における主要なトレンドであり、プロバイダーはより統合された先進的なソリューションを提供するため、その能力を拡大しています。企業は、効率的で高精度の抗体エンジニアリングワークフローに対する需要の高まりに応えるべく、バイオ医薬品開発において、創薬からエンジニアリング、最適化に至るエンドツーエンドのサポートの提供を目指しています。

企業がグローバルなプレゼンスを強化し、新興のバイオ医薬品ハブを開拓しようとする中、市場では地域的な拡大が勢いを増しています。サービスプロバイダーは、北米アメリカ、ヨーロッパ、アジア太平洋といった主要市場において、インフラ、パートナーシップ、研究センターの構築を開始しており、米国、ドイツ、中国、シンガポールなどの主要クラスターで地域拡大が進んでいます。現地での能力構築は、顧客との緊密な連携を可能にし、規制要件への適合を促進し、プロジェクトの迅速な遂行を可能にするとともに、発展途上地域におけるバイオ医薬品開発への急速な関心の高まりと生産能力へのアクセス機会を提供します。

種類別インサイト

2024年、アフィニティ成熟セグメントは抗体最適化サービス市場を35.85%の収益シェアで牽引し、予測期間中に最も高いCAGRを記録すると見込まれています。この成長は、治療効果向上のための抗体-抗原結合強化の必要性、ならびに腫瘍学や自己免疫疾患分野における高親和性抗体の利用拡大によって推進されています。計算モデリングおよびディスプレイプラットフォームにおける技術的進歩が、その強固な市場ポジションをさらに支えています。

安定性最適化セグメントは、予測期間中に著しいCAGRで成長すると見込まれています。このセグメントの成長は、タンパク質エンジニアリングや分析特性評価ツールの進歩、ならびにバイオ医薬品開発における安定性のある治療用抗体への需要増加によって促進されています。

技術別インサイト

2024年には、ファージディスプレイセグメントが45.75%という最大の市場シェアを占めると予測されています。この技術は、適応性、手頃な価格、大規模な抗体ライブラリの迅速なスクリーニング能力により、抗体発見およびエンジニアリングにおいて人気の選択肢です。研究パートナーシップや治療用抗体開発における広範な利用も、その市場リーダーシップをさらに確固たるものにしています。

予測期間中、抗体最適化サービス市場においてAIベースの計算最適化セグメントが最も急速な成長を遂げると予想されます。これは、抗体設計・開発における人工知能(AI)と機械学習の統合が進んでいることが主な要因です。バイオ医薬品企業によるシリコンモデリング(in silicoモデリング)とデータ駆動型最適化の採用拡大が、このセグメントの成長をさらに加速させています。

アプリケーションインサイト

2024年、抗体最適化サービス産業ではオンコロジー分野が45.44%のシェアを占め主導的地位にありました。この優位性は、モノクローナル抗体や二重特異性抗体などの治療用抗体ががん治療で広く使用されていることに起因します。さらに、世界的ながん発生率の上昇と、個別化・標的型免疫療法の開発への注目の高まりが、この分野の優位性をさらに強化しています。

神経疾患分野は、アルツハイマー病やパーキンソン病などの神経変性疾患の増加を背景に、予測期間中最も高い成長率を示すと予想されます。異常タンパク質や神経炎症経路を標的とする抗体療法の研究進展、ならびに中枢神経系(CNS)医薬品開発への投資拡大が、本分野の拡大を牽引する主要因です。

エンドユース別インサイト

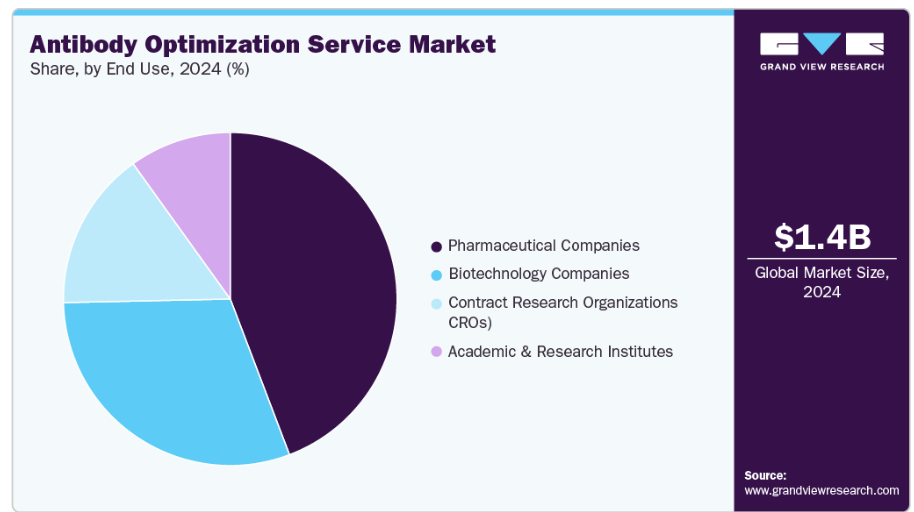

2024年、製薬企業は抗体最適化サービス市場を44.22%という最大のシェアでリードしました。抗体ベースの医薬品開発への多大な投資、バイオテクノロジー企業やCRO(医薬品開発受託機関)との戦略的提携、モノクローナル抗体および二重特異性抗体のパイプライン拡大がこれに寄与し、市場の優位性をさらに確固たるものにしています。

バイオテクノロジー企業セグメントは、最先端の抗体エンジニアリングおよび創薬イニシアチブへの注目の高まりを背景に、予測期間中に最も高いCAGRを記録すると見込まれています。資金調達の増加や主要製薬企業との戦略的提携により、このセグメントの成長はさらに加速しています。

地域別インサイト

2024年、北米は抗体最適化サービス市場をリードし、36.54%という最大の収益シェアを占めました。二重特異性抗体や抗体薬物複合体(ADC)を含む革新的治療用抗体への需要増加、および精密医薬品研究への資金投入拡大が、これらのサービスの利用を継続的に牽引しています。

米国抗体最適化サービス産業の動向

米国抗体最適化サービス産業は、抗体創薬パイプラインの拡大、先進的エンジニアリングプラットフォームへの投資、ならびに前臨床最適化およびGMPワークフローの加速を目的としたバイオテクノロジー企業による施設拡張に支えられ、著しい成長を遂げています。

ヨーロッパにおける抗体最適化サービス市場の動向

ヨーロッパでは、強固な研究インフラ、バイオ医薬品革新に対する規制面の支援、官民セクター間の研究協力により着実な成長を遂げております。AIベースの抗体設計、ディスプレイ技術、精密免疫療法への投資が市場での存在感を強化しております。

英国における抗体最適化サービス市場は、抗体研究への強力な投資、バイオテックスタートアップ活動の拡大、政府支援による精密医薬品分野のイノベーションプログラムにより拡大しています。例えば2025年2月には、ベクター・ラボラトリーズ社が英国企業Etcembly社と提携し、製造性の向上と次世代治療薬開発の加速を目的として、抗体エンジニアリングの最適化にAIを応用しました。さらに、主要大学の学術研究者やインキュベーターの参画により、AIベースのスクリーニングや構造ガイド型エンジニアリング技術を含む新たな先進的抗体最適化ワークフローが急速に導入されています。

ドイツの抗体最適化サービス市場は、確立されたバイオテクノロジー・製薬製造産業、バイオテクノロジー分野のインフラ開発に対する政府支援、免疫療法応用開発における活発な研究開発に牽引され、主要な地域セグメントとなっています。

アジア太平洋地域の抗体最適化サービス市場の動向

アジア太平洋地域の抗体最適化サービス産業は、バイオ医薬品研究開発プログラムの拡大、抗体治療薬への投資増加、地域バイオテクノロジー企業とグローバル技術企業間の新たな提携関係構築を背景に、2025年から2033年にかけて10.96%という最も高いCAGR(年平均成長率)を記録すると予測されています。

中国における抗体最適化サービス市場は、積極的な政府資金支援、大規模バイオ製造の拡大、バイオテックスタートアップエコシステムの急速な進展を背景に、地域における主要プレイヤーとして台頭し続けております。国内企業はインシリコエンジニアリングツールやハイスループット抗体スクリーニングプラットフォームへの投資を進めるとともに、バイオ医薬品分野のイノベーション加速に向け、さらなる商業提携を構築しております。

日本の抗体最適化サービス市場は、予測期間中に著しい進展が見込まれます。この成長は、バイオメディカル分野の進歩、個別化免疫療法や様々な複雑な疾患の治療への関心の高まり、そして産業と学術の強固な連携によって牽引されると予想されます。

中東アフリカ地域における抗体最適化サービス市場の動向

中東アフリカ地域では、抗体最適化サービスへの関心と需要が高まっています。政府支援の研究プロジェクトやグローバルバイオテクノロジー企業との提携により、治療用抗体開発のための先進的なプラットフォームが構築され、市場の拡大が促進されています。

クウェートの抗体最適化サービス市場は徐々に発展しています。この市場の成長は、バイオテクノロジー、精密医薬品、研究インフラへの投資拡大によって支えられています。

主要抗体最適化サービス企業に関する洞察

抗体最適化サービス産業は、確立された多国籍企業に加え、高度なエンジニアリングプラットフォーム、人工知能設計ツール、生物学的製剤開発における高度な専門知識を基盤とした専門サービスを提供するバイオテクノロジー企業で構成されています。WuXi Biologics、GenScript Biotech、Evotec SE、 フュージョン・アンチボディーズ社、アブゼナ社などの主要企業は、市場において顕著な競争優位性を有し、開発評価、親和性成熟化、高度なタンパク質分析など、抗体エンジニアリングの多岐にわたる側面で包括的なサービスを提供しております。これらの確立された企業は、最先端の創薬プラットフォーム、独自の最適化技術、そして幅広い製薬・バイオテクノロジーパートナーとの協業を通じて、継続的に能力を拡大しております。

さらに、Sino Biological Inc.、AvantGen Inc.、Thermo Fisher Scientific Inc.、Agilent Technologies Inc.、Bio-Rad Laboratories Inc.などの企業は、次世代バイオ医薬品向けの専門的な最適化ツール、組換え抗体プラットフォーム、スケーラブルなソリューションを提供することで、市場での存在感を積極的に高めています。

主要な抗体最適化サービス企業:

以下は、抗体最適化サービス市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- WuXi Biologics

- GenScript Biotech

- Evotec SE

- Fusion Antibodies plc

- Abzena

- Sino Biological Inc.

- AvantGen Inc.

- Thermo Fisher Scientific Inc.

- Agilent Technologies Inc.

- Bio-Rad Laboratories Inc.

最近の動向

- 2025年10月、Fusion Antibodies社は欧州の製薬企業との間で多標的抗体ヒト化プロジェクトを獲得しました。これは複雑なVHHベースの治療プログラムを推進するための抗体最適化サービスに対する需要の高まりを浮き彫りにしています。

- 2025年6月、エコラボ・ライフサイエンス社はモノクローナル抗体精製効率を向上させる「Purolite AP+50」クロマトグラフィー樹脂を発表しました。これによりバイオ製造プロセスの改善が支援され、収率とプロセス性能に焦点を当てた抗体最適化サービスの需要が促進されています。

- 2025年7月、ツイスト・バイオサイエンス社は抗体発見と最適化を加速するヒト化トランスジェニックマウスモデルを発表しました。これにより、迅速かつ柔軟な完全ヒト型治療薬開発を支援する抗体最適化サービスの需要がさらに強化されています。

グローバル抗体最適化サービス市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新動向の分析に加え、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において抗体最適化サービス市場レポートを、種類、技術、用途、エンドユース、地域に基づいて以下の通りセグメント化いたしました:

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- 親和性成熟

- ヒト化

- Fcエンジニアリング

- 安定性最適化

- その他

- 技術別見通し(収益、百万米ドル、2021年~2033年)

- ファージディスプレイ

- 酵母/哺乳類ディスプレイ

- リボソーム/mRNAディスプレイ

- AIベースの計算最適化

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 腫瘍学

- 自己免疫疾患および炎症性疾患

- 感染症

- 神経疾患

- その他

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 製薬企業

- バイオテクノロジー企業

- 受託研究機関(CRO)

- 学術・研究機関

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 情報分析

1.2.2. 市場策定とデータ可視化

1.2.3. データ検証と公開

1.3. 情報調達

1.3.1. 一次情報その他

1.4. 情報またはデータ分析

1.5. 市場策定と検証

1.6. 市場モデル

1.7. 目的

1.7.1. 目的1

1.7.2. 目的2

第2章 概要

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.3. 市場推進要因

3.3.1. 複雑な疾患の有病率上昇

3.3.2. 次世代バイオ医薬品への注目の高まり

3.4. 市場抑制要因分析

3.4.1. 規制および品質コンプライアンス上の課題

3.5. ビジネス環境分析

3.5.1. PESTEL分析

3.5.2. ポーターの5つの力分析

第4章 種類別ビジネス分析

4.1. セグメントダッシュボード

4.2. グローバル抗体最適化サービス市場:種類別動向分析

4.3. 親和性成熟

4.3.1. 親和性成熟、2021年~2033年(百万米ドル)

4.4. ヒューマナイズ

4.4.1. ヒューマナイズ、2021年~2033年(百万米ドル)

4.5. Fcエンジニアリング

4.5.1. Fcエンジニアリング、2021年~2033年(百万米ドル)

4.6. 安定性最適化

4.6.1. 安定性最適化、2021年~2033年(百万米ドル)

4.7. その他

4.7.1. その他、2021年~2033年(百万米ドル)

第5章 技術ビジネス分析

5.1. セグメントダッシュボード

5.2. グローバル抗体最適化サービス市場:技術動向分析

5.3. 磁気ビーズベース

5.3.1. 磁気ビーズベース、2021年~2033年 (百万米ドル)

5.4. ファージディスプレイ

5.4.1. ファージディスプレイ、2021年~2033年(百万米ドル)

5.5. 酵母/哺乳類ディスプレイ

5.5.1. 酵母/哺乳類ディスプレイ、2021年~2033年(百万米ドル)

5.6. リボソーム/mRNAディスプレイ

5.6.1. リボソーム/mRNAディスプレイ、2021年~2033年(百万米ドル)

5.7. AIベースの計算最適化

5.7.1. AIベースの計算最適化、2021年~2033年(百万米ドル)

第6章 アプリケーション別ビジネス分析

6.1. セグメントダッシュボード

6.2. グローバル抗体最適化サービス市場:アプリケーション動向分析

6.3. 腫瘍学

6.3.1. 腫瘍学、2021年~2033年(百万米ドル)

6.4. 自己免疫疾患および炎症性疾患

6.4.1. 自己免疫疾患および炎症性疾患、2021年~2033年(百万米ドル)

6.5. 感染症

6.5.1. 感染症、2021年~2033年(百万米ドル)

6.6. 神経疾患

6.6.1. 神経疾患、2021年~2033年(百万米ドル)

6.7. その他

6.7.1. その他、2021年~2033年(百万米ドル)

第7章 用途別ビジネス分析

7.1. セグメントダッシュボード

7.2. グローバル抗体最適化サービス市場:用途別動向分析

7.3. 製薬企業

7.3.1. 製薬企業、2021年~2033年(百万米ドル)

7.4. バイオテクノロジー企業

7.4.1. バイオテクノロジー企業、2021年~2033年(百万米ドル)

7.5. 受託研究機関(CRO)

7.5.1. 受託研究機関(CRO)、2021年~2033年(百万米ドル)

7.6. 学術・研究機関

7.6.1. 学術・研究機関、2021年~2033年(百万米ドル)

第8章 地域別事業分析

8.1. 地域別グローバル抗体最適化サービス市場シェア、2024年および2033年

8.2. 北米

8.2.1. 北米抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.2.2. 米国

8.2.2.1. 主要国の動向

8.2.2.2. 競争状況

8.2.2.3. 規制の枠組み

8.2.2.4. 米国抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. 競争環境

8.2.3.3. 規制の枠組み

8.2.3.4. カナダにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.2.4. メキシコ

8.2.4.1. 主要国の動向

8.2.4.2. 競争環境

8.2.4.3. 規制の枠組み

8.2.4.4. メキシコにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.3.2. ドイツ

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制の枠組み

8.3.2.4. ドイツにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.3.3. 英国

8.3.3.1. 主要な国別動向

8.3.3.2. 競争状況

8.3.3.3. 規制の枠組み

8.3.3.4. 英国における抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.3.4. フランス

8.3.4.1. 主要国の動向

8.3.4.2. 競争状況

8.3.4.3. 規制の枠組み

8.3.4.4. フランスにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.3.5. イタリア

8.3.5.1. 主要国の動向

8.3.5.2. 競争状況

8.3.5.3. 規制の枠組み

8.3.5.4. イタリアにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.3.6. スペイン

8.3.6.1. 主要国の動向

8.3.6.2. 競争状況

8.3.6.3. 規制の枠組み

8.3.6.4. スペインにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.3.7. デンマーク

8.3.7.1. 主要国の動向

8.3.7.2. 競争状況

8.3.7.3. 規制の枠組み

8.3.7.4. デンマークの抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.3.8. スウェーデン

8.3.8.1. 主な国の動向

8.3.8.2. 競争状況

8.3.8.3. 規制の枠組み

8.3.8.4. スウェーデンにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.3.9. ノルウェー

8.3.9.1. 主な国の動向

8.3.9.2. 競争状況

8.3.9.3. 規制の枠組み

8.3.9.4. ノルウェーにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域における抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.4.2. 日本

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 日本における抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.4.3. 中国

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制の枠組み

8.4.3.4. 中国の抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.4.4. インド

8.4.4.1. 主な国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制の枠組み

8.4.4.4. インドにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.4.5. 韓国

8.4.5.1. 主要な国別動向

8.4.5.2. 競争状況

8.4.5.3. 規制枠組み

8.4.5.4. 韓国における抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.4.6. オーストラリア

8.4.6.1. 主要国の動向

8.4.6.2. 競争状況

8.4.6.3. 規制の枠組み

8.4.6.4. オーストラリアの抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.4.7. タイ

8.4.7.1. 主要国の動向

8.4.7.2. 競争状況

8.4.7.3. 規制の枠組み

8.4.7.4. タイの抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. 主要国の動向

8.5.2.2. 競争環境

8.5.2.3. 規制の枠組み

8.5.2.4. ブラジル抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.5.3. アルゼンチン

8.5.3.1. 主な国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制の枠組み

8.5.3.4. アルゼンチンにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.6. 中東アフリカ(MEA)

8.6.1. 中東アフリカ地域における抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 主な国別動向

8.6.2.2. 競争環境

8.6.2.3. 規制の枠組み

8.6.2.4. 南アフリカ共和国における抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. サウジアラビアにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. 主要国の動向

8.6.4.2. 競争状況

8.6.4.3. 規制の枠組み

8.6.4.4. アラブ首長国連邦における抗体最適化サービス市場、2021年~2033年(百万米ドル)

8.6.5. クウェート

8.6.5.1. 主要国の動向

8.6.5.2. 競争状況

8.6.5.3. 規制の枠組み

8.6.5.4. クウェートにおける抗体最適化サービス市場、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 企業の分類

9.2. 戦略マッピング

9.3. 企業別市場シェア/ポジション分析(2024年)

9.4. 企業プロファイル/リスト

9.4.1. ウーシー・バイオロジクス(WuXi Biologics)

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. Evotec SE

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. Fusion Antibodies plc

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. アブゼナ

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. シノバイオロジカル社

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. AvantGen Inc.

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーキング

9.4.6.4. 戦略的取り組み

9.4.7. サーモフィッシャーサイエンティフィック社

9.4.7.1. 概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. アジレント・テクノロジーズ社

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. バイオラッド・ラボラトリーズ社

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. GenScript Biotech

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 種類別グローバル抗体最適化サービス市場、2021年~2033年(百万米ドル)

表4 技術別グローバル抗体最適化サービス市場、2021年~2033年(百万米ドル)

表5 用途別グローバル抗体最適化サービス市場規模(2021年~2033年、百万米ドル)

表6 最終用途別グローバル抗体最適化サービス市場規模(2021年~2033年、百万米ドル)

表7 北米次世代シーケンシングベース遺伝子調節サービス市場規模予測(種類別、2021年~2033年、百万米ドル) (百万米ドル)

表8 北米における抗体最適化サービス市場規模予測(技術別、2021年~2033年)(百万米ドル)

表9 北米における抗体最適化サービス市場規模予測(用途別、2021年~2033年) (百万米ドル)

表10 北米における抗体最適化サービス市場規模予測(用途別、2021年~2033年) (百万米ドル)

表11 北米抗体最適化サービス市場規模予測(国別、2021年~2033年)(百万米ドル)

表12 米国抗体最適化サービス市場規模予測(種類別、2021年~2033年)(百万米ドル)

表13 米国抗体最適化サービス市場規模予測(技術別、2021年 – 2033年(百万米ドル)

表14 米国抗体最適化サービス市場規模予測(用途別、2021年~2033年)(百万米ドル)

表15 米国抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表16 カナダ抗体最適化サービス市場規模予測(種類別、2021年~2033年、百万米ドル)

表17 カナダ抗体最適化サービス市場規模予測(技術別、2021-2033年、百万米ドル)

表18 カナダ抗体最適化サービス市場規模予測(用途別、2021-2033年、百万米ドル)

表19 カナダ抗体最適化サービス市場規模予測(最終用途別、2021-2033年、百万米ドル)

表20 メキシコにおける抗体最適化サービス市場規模予測(種類別、2021年~2033年、百万米ドル)

表21 メキシコにおける抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)

表22 メキシコにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル) (百万米ドル)

表23 メキシコにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年)(百万米ドル)

表24 ヨーロッパにおける抗体最適化サービス市場規模予測(種類別、2021年~2033年)(百万米ドル)

表25 ヨーロッパ抗体最適化サービス市場規模予測(技術別、2021年~2033年)(百万米ドル)

表26 ヨーロッパ抗体最適化サービス市場規模予測(用途別、2021年~2033年)(百万米ドル)

表27 ヨーロッパ抗体最適化サービス市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表28 ヨーロッパ抗体最適化サービス市場規模予測(国別、2021年~2033年、百万米ドル)

表29 ドイツ抗体最適化サービス市場規模予測(種類別、2021年~2033年、百万米ドル)

表30 ドイツ抗体最適化サービス市場規模予測(技術別、 2021年~2033年(百万米ドル)

表31 ドイツにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表32 ドイツにおける抗体最適化サービス市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表33 英国における抗体最適化サービス市場規模予測(種類別、 2021年~2033年(百万米ドル)

表34 イギリス抗体最適化サービス市場規模予測(技術別)、2021年~2033年(百万米ドル)

表35 イギリス抗体最適化サービス市場規模予測(用途別)、2021年~2033年(百万米ドル)

表36 英国における抗体最適化サービス市場規模予測(用途別)、2021年~2033年(百万米ドル)

表37 フランスにおける抗体最適化サービス市場規模予測(種類別)、2021年~2033年(百万米ドル)

表38 フランスにおける抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)

表39 フランスにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表40 フランスにおける抗体最適化サービス市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表41 イタリア抗体最適化サービス市場規模予測(種類別、2021年~2033年、百万米ドル)

表42 イタリア抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)

表43 イタリアにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表44 イタリアにおける抗体最適化サービス市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表45 スペインにおける抗体最適化サービス市場規模予測(種類別、2021年~2033年、百万米ドル)

表46 スペイン抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)

表47 スペイン抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表48 スペイン抗体最適化サービス市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表49 デンマークにおける抗体最適化サービス市場規模予測(種類別、2021年~2033年、百万米ドル)

表50 デンマークにおける抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)

表51 デンマークにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表52 デンマークにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表53 スウェーデンにおける抗体最適化サービス市場規模予測(種類別、 2021年~2033年(百万米ドル)

表54 スウェーデンにおける抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)

表55 スウェーデンにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表56 スウェーデンにおける抗体最適化サービス市場規模予測(用途別)、2021年~2033年(百万米ドル)

表57 ノルウェーにおける抗体最適化サービス市場規模予測(種類別)、2021年~2033年(百万米ドル)

表58 ノルウェーにおける抗体最適化サービス市場規模予測(技術別)、2021年~2033年 (百万米ドル)

表59 ノルウェー抗体最適化サービス市場規模予測(用途別)、2021年~2033年(百万米ドル)

表60 ノルウェー抗体最適化サービス市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

表61 アジア太平洋地域における抗体最適化サービス市場規模予測(種類別、2021年~2033年)(百万米ドル)

表62 アジア太平洋地域における抗体最適化サービス市場規模予測(技術別、2021年~2033年)(百万米ドル)

表63 アジア太平洋地域における抗体最適化サービス市場規模予測(用途別、2021年~2033年)(百万米ドル)

表64 アジア太平洋地域における抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表65 アジア太平洋地域における抗体最適化サービス市場規模予測(国別、2021年~2033年、百万米ドル)

表66 日本における抗体最適化サービス市場規模予測(種類別、2021年~2033年、百万米ドル)

表67 日本における抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)

表68 日本における抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表69 日本における抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表70 中国における次世代シーケンシングベースの遺伝子調節サービス市場規模予測(種類別、2021年~2033年、百万米ドル)

表71 中国における抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)

表72 中国における抗体最適化サービス市場規模予測(用途別、 2021年~2033年(百万米ドル)

表73 中国における抗体最適化サービス市場規模推計及び予測、最終用途別、2021年~2033年(百万米ドル)

表74 インドにおける次世代シーケンシング(NGS)ベースの遺伝子調節サービス市場規模推計及び予測、種類別、2021年~2033年(百万米ドル)

表75 インドにおける抗体最適化サービス市場規模予測(技術別)、2021年~2033年(百万米ドル)

表76 インドにおける抗体最適化サービス市場規模予測(用途別)、2021年~2033年(百万米ドル)

表77 インドにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表78 オーストラリアにおける次世代シーケンシング(NGS)ベースの遺伝子調節サービス市場規模予測(種類別、2021年~2033年、百万米ドル) (百万米ドル)

表79 オーストラリアにおける抗体最適化サービス市場規模予測(技術別、2021年~2033年)(百万米ドル)

表80 オーストラリアにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年) (百万米ドル)

表81 オーストラリアにおける抗体最適化サービス市場規模推計及び予測(用途別、2021年~2033年)(百万米ドル)

表82 韓国における次世代シーケンシングベース遺伝子調節サービス市場規模推計及び予測(種類別、2021年~2033年)(百万米ドル)

表83 韓国における抗体最適化サービス市場規模予測(技術別、2021年~2033年)(百万米ドル)

表84 韓国における抗体最適化サービス市場規模予測(用途別、2021年~2033年)(百万米ドル)

表85 韓国における抗体最適化サービス市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表86 タイにおける次世代シーケンシングベースの遺伝子調節サービス市場規模予測(種類別、2021年~2033年)(百万米ドル)

表87 タイにおける抗体最適化サービス市場規模予測(技術別、2021年~2033年)(百万米ドル)

表88 タイにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年)(百万米ドル)

表89 タイにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表90 南米アメリカにおける次世代シーケンシングベースの遺伝子調節サービス市場規模予測(種類別、2021年~2033年、百万米ドル) (百万米ドル)

表91 南米アメリカにおける抗体最適化サービス市場規模予測(技術別、2021年~2033年)(百万米ドル)

表92 南米アメリカにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表93 南米アメリカにおける抗体最適化サービス市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表94 南米アメリカにおける抗体最適化サービス市場規模予測(国別、2021年~2033年、百万米ドル)

表95 ブラジルにおける抗体最適化サービス市場規模予測(種類別、2021年~2033年、百万米ドル)

表96 ブラジルにおける抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)

表97 ブラジルにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表98 ブラジルにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表99 アルゼンチンにおける次世代シーケンシングベースの遺伝子調節サービス市場規模予測(種類別、2021年~2033年、百万米ドル)

表100 アルゼンチンにおける抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)

表101 アルゼンチンにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)

表102 アルゼンチンにおける抗体最適化サービス市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表103 中東アフリカ地域における次世代シーケンシングベース遺伝子調節サービス市場規模予測(種類別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表104 中東アフリカ抗体最適化サービス市場規模予測(技術別)、2021年~2033年(百万米ドル)

表105 中東アフリカ抗体最適化サービス市場規模予測(用途別)、2021年~2033年 (百万米ドル)

表106 中東アフリカ抗体最適化サービス市場規模予測(用途別、2021年~2033年) (百万米ドル)

表107 中東アフリカ抗体最適化サービス市場規模予測(国別、2021年~2033年)(百万米ドル)

表108 南アフリカ次世代シーケンシングベース遺伝子調節サービス市場規模予測(種類別、2021年~2033年) (百万米ドル)

表109 南アフリカ 抗体最適化サービス市場規模予測(技術別、2021年~2033年)(百万米ドル)

表110 南アフリカ 抗体最適化サービス市場規模予測(用途別、2021年

– 2033年(百万米ドル)

表111 南アフリカ共和国における抗体最適化サービス市場規模予測(用途別、2021年~2033年)(百万米ドル)表112 サウジアラビアにおける次世代シーケンシングベース遺伝子調節サービス市場規模予測(種類別、2021年~2033年)(百万米ドル)表113 サウジアラビアにおける抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)表114 サウジアラビアにおける次世代シーケンシングベース遺伝子調節サービス市場規模予測(用途別、2021年~2033年、百万米ドル)表115 サウジアラビアにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)表116 アラブ首長国連邦における次世代シーケンシングベース遺伝子調節サービス市場規模予測(種類別、2021年~2033年、百万米ドル)表117 アラブ首長国連邦における抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)表118 アラブ首長国連邦における抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)表119 アラブ首長国連邦における抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)表120 クウェートにおける次世代シーケンシングに基づく遺伝子調節サービス市場規模予測(種類別、2021年~2033年、百万米ドル)表121 クウェートにおける抗体最適化サービス市場規模予測(技術別、2021年~2033年、百万米ドル)表122 クウェートにおける抗体最適化サービス市場規模予測(用途別、2021年~2033年、百万米ドル)表123 クウェートにおける抗体最適化サービス市場規模予測(最終用途別、2021年~2033年、百万米ドル) (百万米ドル)表124 参加者概要図一覧図1 市場その他プロセス図2 データ三角測量技術図3 一次その他パターン図4 市場その他アプローチ図5 バリューチェーンに基づく規模測定と予測図6 市場シェア評価のためのQFDモデリング図7 市場策定と検証図8 市場概要、2024年(百万米ドル)図9 市場セグメンテーションと範囲図10 市場推進要因の影響図11 市場抑制要因の影響図12 浸透率と成長見通しのマッピング図13 ポーターの分析図14 SWOT分析図15 抗体最適化サービス市場:種類別見通しと主なポイント図16 抗体最適化サービス市場:種類別動向分析図17 親和性成熟化、2021年~2033年(百万米ドル)図18 ヒューマナイズ化、2021年~2033年(百万米ドル)図19 Fcエンジニアリング、2021年~2033年 (百万米ドル)図20 安定性最適化、2021年~2033年(百万米ドル)図21 その他、2021年~2033年(百万米ドル)図22 抗体最適化サービス市場:技術別展望と主なポイント図23 抗体最適化サービス市場:技術動向分析図24 ファージディスプレイ、2021年~2033年(百万米ドル)図25 酵母/哺乳類ディスプレイ、2021年~2033年(百万米ドル)図26 リボソーム/mRNAディスプレイ、2021年~2033年(百万米ドル)図27 AIベースの計算最適化、2021年~2033年(百万米ドル)図28 抗体最適化サービス市場:応用分野の見通しと主なポイント図29 抗体最適化サービス市場:応用分野の動向分析図30 腫瘍学分野、2021年~2033年(百万米ドル)図31 自己免疫疾患・炎症性疾患分野、2021年~2033年(百万米ドル)図32 感染症分野、2021年~2033年(百万米ドル)図33 神経疾患分野、2021年~2033年(百万米ドル)図34 その他分野、2021年~2033年(百万米ドル)図35 抗体最適化サービス市場:最終用途別見通しと主なポイント図36 抗体最適化サービス市場:最終用途別動向分析図37 製薬企業、2021年~2033年(百万米ドル)図38 バイオテクノロジー企業、2021年~2033年(百万米ドル)図39 受託研究機関(CRO)、2021年~2033年(百万米ドル)

図40 学術・研究機関、2021年~2033年(百万米ドル)

図41 世界の抗体最適化サービス市場:地域別見通しと主なポイント

図42 北米抗体最適化サービス市場、2021年~2033年(百万米ドル)

図43 米国主要国の動向

図44 米国抗体最適化サービス市場、2021年~2033年(百万米ドル)

図45 カナダ主要国の動向

図46 カナダ抗体最適化サービス市場、2021年~2033年(百万米ドル)

図47 メキシコ主要国の動向

図48 メキシコ抗体最適化サービス市場予測、2021年~2033年(百万米ドル)

図49 ヨーロッパ抗体最適化サービス市場予測、2021年~2033年(百万米ドル)

図50 ドイツ主要国動向

図51 ドイツ抗体最適化サービス市場予測、2021年~2033年(百万米ドル)

図52 フランス主要国動向

図53 フランス抗体最適化サービス市場予測、2021年~2033年 (百万米ドル)

図54 イギリス主要国動向

図55 イギリス抗体最適化サービス市場規模予測(2021年~2033年)(百万米ドル)

図56 イタリア主要国動向

図57 イタリア抗体最適化サービス市場規模予測(2021年~2033年) (百万米ドル)

図58 スペイン主要国動向

図59 スペイン抗体最適化サービス市場規模予測(2021年~2033年)(百万米ドル)

図60 デンマーク主要国動向

図61 デンマーク抗体最適化サービス市場規模予測(2021年~2033年)(百万米ドル)

図62 スウェーデン主要国動向

図63 スウェーデン抗体最適化サービス市場規模予測(2021年~2033年)(百万米ドル)

図64 ノルウェー主要国動向

図65 ノルウェー抗体最適化サービス市場規模予測(2021年~2033年)(百万米ドル)

図66 アジア太平洋地域における抗体最適化サービス市場の推定値および予測(2021年~2033年、百万米ドル)

図67 中国主要国の動向

図68 中国における抗体最適化サービス市場の推定値と予測(2021年~2033年、百万米ドル)

図69 インド主要国の動向

図70 インドにおける抗体最適化サービス市場の推定値と予測(2021年~2033年、百万米ドル)

図71 韓国主要国動向

図72 韓国抗体最適化サービス市場規模予測(2021年~2033年、百万米ドル)

図73 日本主要国動向

図74 日本抗体最適化サービス市場規模予測(2021年~2033年、百万米ドル)

図75 オーストラリアの主要国動向

図76 オーストラリアの抗体最適化サービス市場規模予測(2021年~2033年、百万米ドル)

図77 タイ主要国動向

図78 タイにおける抗体最適化サービス市場規模予測(2021年~2033年、百万米ドル)

図79 南米アメリカにおける抗体最適化サービス市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図80 ブラジル主要国動向

図81 ブラジル抗体最適化サービス市場規模予測(2021年~2033年)(百万米ドル)

図82 アルゼンチン主要国動向

図83 アルゼンチン抗体最適化サービス市場規模予測(2021年~2033年) (百万米ドル)

図84 中東アフリカ地域における抗体最適化サービス市場の推定値と予測、2021年~2033年 (百万米ドル)

図85 南アフリカ共和国における主要国の動向

図86 南アフリカ共和国における抗体最適化サービス市場の推定値と予測、2021年~2033年 (百万米ドル)

図87 サウジアラビア主要国の動向

図88 サウジアラビアにおける抗体最適化サービス市場の推定値および予測、2021年~2033年(百万米ドル)

図89 アラブ首長国連邦(UAE)の主要国動向

図90 アラブ首長国連邦(UAE)における抗体最適化サービス市場の推定値と予測、2021年~2033年(百万米ドル)

図91 クウェートの主要国動向

図92 クウェートにおける抗体最適化サービス市場の推定値と予測、2021年~2033年(百万米ドル)

| ※参考情報 抗体最適化サービスとは、特定の抗原に対する抗体の機能や特性を向上させるための研究および開発プロセスを指します。このサービスは、基礎研究から臨床応用まで幅広い分野で重要な役割を果たしています。抗体は、免疫系の重要な構成要素であり、特異的に病原体や異物を認識・結合する能力を持つため、治療や診断のために大きな可能性を秘めています。 抗体最適化の種類には、いくつかのアプローチがあります。まず、抗体の親和性を向上させるための工程があります。このプロセスでは、抗体の変異を導入し、スクリーニングを通じて最適なバリエーションを同定します。次に、抗体の安定性や発現性を向上させる手法も存在します。これには、抗体の構造を解析し、変異を加えることで、より安定した構造を持つ抗体を生成することが含まれます。 また、抗体のエピトープ特異性を改良するプロセスもあります。これにより、抗体は特定の抗原の一部に対して高い選択性を持つようになります。その結果、治療効果が向上し、副作用を最小限に抑えることが可能になります。 抗体最適化の用途は多岐にわたります。医療分野では、新しい治療法の開発や既存治療の改善に寄与します。特に、悪性腫瘍や自己免疫疾患に対する抗体治療は、近年注目が集まっています。さらに、ワクチンの開発や、感染症の診断キットの製造にも応用されており、感染症の予防や早期発見に役立っています。 抗体最適化に関連する技術としては、様々な分子生物学的手法が挙げられます。例えば、ハイスループットスクリーニング技術は、膨大な数の抗体候補を迅速に評価するために利用されます。また、テクノロジーの進展により、CRISPR/Cas9技術を用いて特定の抗体遺伝子を編集することも可能になっています。これにより、より精密な抗体最適化が実現されつつあります。 加えて、計算生物学や構造生物学の手法が抗体最適化のプロセスを支える役割も果たしています。これらの方法では、抗体と抗原の相互作用をシミュレーションし、弾力的な構造解析を行うことで、抗体の特性を予測することができます。これにより、実験的手法に依存せず、より効率的に最適化ターゲットを選定できます。 近年、抗体最適化サービスは商業的にも成長しています。多くのバイオテクノロジー企業や学術機関が専門のサービスを提供し、研究者や製薬会社が求めるニーズに応えています。このトレンドは、抗体医薬品の市場や研究の拡大によってさらに加速しています。 最後に、抗体最適化サービスは、研究者や医療提供者にとって極めて重要なリソースであり、新しい治療法や診断法の開発に貢献しています。今後も技術の進展に伴い、この分野はますます重要性を増していくと考えられます。抗体に関する知見や技術が進化することで、より効果的で安全な治療法の実現が期待されています。抗体最適化サービスはその基盤を支えるものであり、未来の医療において中心的な役割を果たすでしょう。 |