主要な市場動向と洞察

- 北米は2024年に40.39%という最大の収益シェアを占め、世界の宇宙ロボット市場をリードしました。

- 米国における宇宙ロボット市場は、2024年に北米地域で最大の市場収益シェアを占めました。

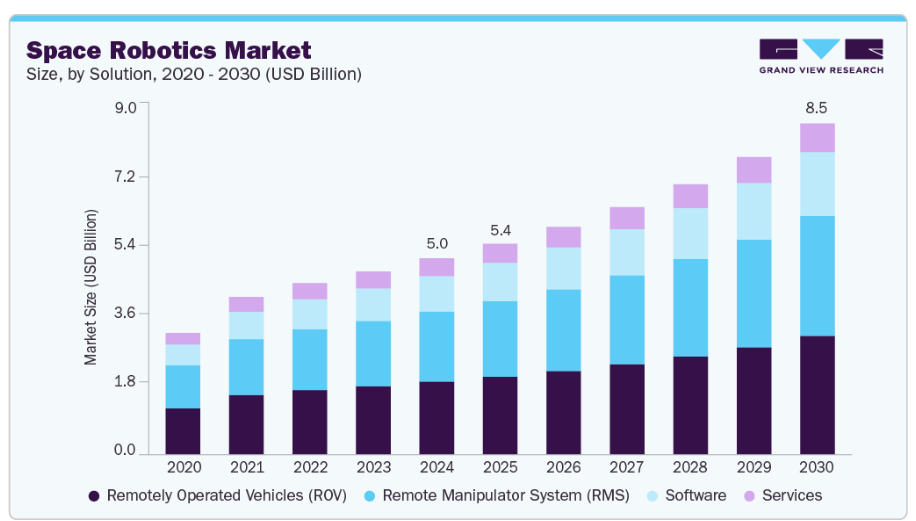

- ソリューション別では、遠隔操作車両(ROV)セグメントが2024年に37.77%の最大の収益シェアで市場をリードしました。

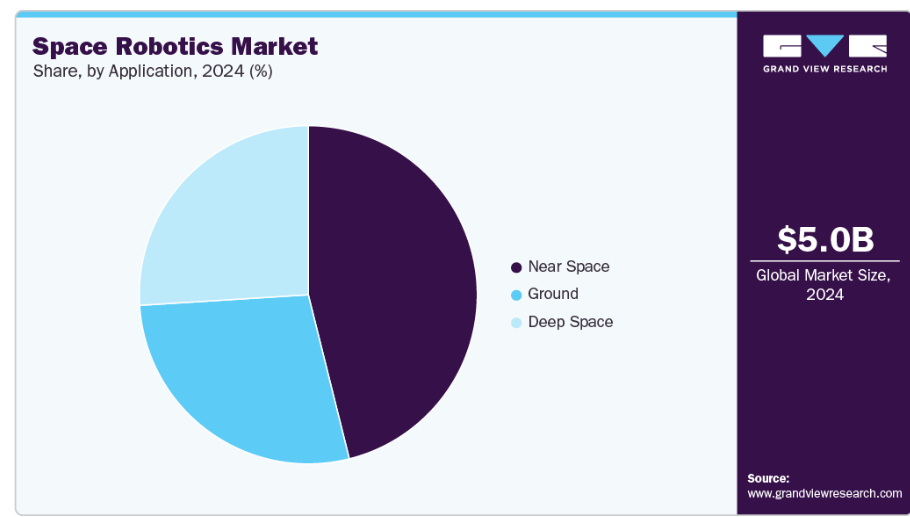

- 用途別では、ニアスペースセグメントが2024年に46.13%の最大の収益シェアで市場をリードしました。

- 組織の種類別では、政府セグメントが市場をリードし、2024年に70.13%という最大の収益シェアを占めました。

市場規模と予測

- 2024年市場規模:50億3,980万米ドル2030年予測市場規模:85億320万米ドル

- CAGR(2025-2030年):9.5%北米アメリカ:2024年における最大市場アジア太平洋地域:最も急速に成長している市場宇宙ミッションへの投資拡大が市場成長を加速させており、政府機関や民間航空宇宙企業は自律ドッキング、ペイロード処理、インフラ保守が可能なモジュラー型ロボットシステムの導入を優先しています。この成長は主に、宇宙環境におけるミッション効率、安全性、自律運用を向上させる先進ロボットシステムへの需要増加によって牽引されています。

衛星サービス、月・火星探査、軌道上製造を含む宇宙探査ミッションへの投資増加により、宇宙機関や民間企業は高度なロボットソリューションの導入を促進しています。ロボット操作の最適化、自律ドッキング、ペイロード処理、インフラ保守への注力が、AI、画像処理、触覚フィードバック技術の統合を加速させています。これらの要因が、世界的な持続可能で効率的な宇宙運用を実現する宇宙ロボティクスの役割拡大に寄与しています。本レポートの詳細については、無料サンプルレポートをダウンロードコスト効率に優れた自律型宇宙ミッションへの需要の高まりが、宇宙ロボット産業の成長を大きく牽引しております。自律型宇宙船ドッキングプラットフォーム、ロボットアーム、地表探査ローバーなどのロボットシステムは、直接的な人的介入への依存度を低減することで、効率的なミッション遂行を可能にします。これらの技術はミッションの安全性、精度、持続可能性を向上させ、各機関や民間宇宙事業者における導入を加速させております。衛星の保守、宇宙デブリ除去、ペイロード展開におけるロボットの利用拡大は、宇宙ロボット産業の成長を支え続けております。加えて、深宇宙探査計画への投資拡大が主要な成長要因として浮上しております。政府機関や民間企業は月・火星・その先への探査資金を増額しており、過酷な環境下で稼働可能な知能型ロボット資産への需要が高まっております。高度なセンサー、AI駆動型ナビゲーションシステム、リアルタイム通信ネットワークの統合により、ロボットは科学的サンプリングや居住施設建設などの作業を高精度で遂行できます。これらの進歩はミッション能力を強化し、宇宙探査プログラムの範囲を拡大することで市場成長を促進します。さらに、モジュール式および再構成可能なロボット技術の進歩は、宇宙ロボット産業に大きな機会を創出しています。

宇宙ミッションでは、軌道上でのアップグレード、メンテナンス、宇宙インフラの組み立てを支援するモジュラー設計のロボットがますます活用されています。このアプローチにより、宇宙機の運用寿命が延長され、ミッションコストが最小化されると同時に、宇宙望遠鏡、居住施設、太陽光発電ステーションなどの大規模構造物の展開が可能となります。軌道上サービスソリューションの採用増加は、将来の宇宙アーキテクチャにおけるロボットの高まりた重要性を示しています。さらに、宇宙環境における安全性と運用信頼性の強化への関心の高まりが、知能ロボットソリューションの需要を押し上げています。宇宙の過酷な環境では、極端な温度、放射線、孤立環境に耐えつつ継続的な機能性を維持できるシステムが求められます。AIを活用した故障検出、自律的意思決定能力、強化された耐久性基準の開発は、ミッションの成功を保証し資産損失のリスクを低減します。これらの革新は、長期ミッションにおける先進ロボット技術のより広範な受容を支え、宇宙ロボット産業を強化しています。ソリューションの洞察遠隔操作車両(ROV)セグメントは、複雑な宇宙ミッションの支援と運用安全性の確保における重要な役割を背景に、2024年には37.77%という最大の収益シェアで市場をリードしました。高性能コンポーネント、精密センサー、自律航法システムは、リアルタイムでの機動と効果的な任務遂行に不可欠です。自律ドッキングシステム、衛星サービスユニット、宇宙デブリ管理ロボットの導入拡大は、このセグメントの重要性をさらに高めています。これらの要素が相まって、ミッション効率を向上させ、世界的な持続可能な宇宙運用を可能にすることで、セグメントの重要性を強化しています。

ソフトウェア分野は、2025年から2030年にかけて10%を超える最速のCAGR(年平均成長率)を記録すると予測されています。この成長は、ロボット性能向上のために高度な自律制御、ミッション計画、AIベースのナビゲーションシステムへの依存度が高まっていることに起因します。衛星サービス、軌道上デブリ除去、月探査ミッションにおけるリアルタイムデータ処理、物体認識、適応的意思決定アルゴリズムへの需要増加が、ソフトウェア導入を促進しています。これらの要因は、進化を続ける世界の宇宙ロボットエコシステム全体において、知的で自律的かつ強靭なロボット運用を実現する上で、ソフトウェア分野が果たす中心的な役割を浮き彫りにしています。

組織の種類別インサイト

2024年には政府システム分野が最大の市場シェアを占めました。これは主に、国家宇宙計画、惑星探査、衛星インフラ開発に対する政府主導の広範な投資によるものです。AI駆動型ロボット、自律航行、耐放射線システムの継続的な進歩により、政府は複雑かつ長期にわたるミッションをより高い安全性と運用効率で遂行できるようになります。技術的優位性と科学的進歩への強い重点が、宇宙ロボティクス市場における政府の優位性をさらに強化しています。

民間セグメントは2025年から2030年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。この成長は、衛星展開、軌道上サービス、宇宙観光活動によって牽引されています。民間企業はミッションコスト削減、衛星寿命延長、低軌道におけるインフラ整備支援のため、ロボットソリューションの導入を加速させています。商業プレイヤーが収益重視の拡張可能なミッションモデルを模索する中、ロボットは運用速度、精度、コスト最適化を提供し、宇宙ロボット産業における商業セグメントの堅調な成長軌道を推進しています。

アプリケーションインサイト

2024年には、低軌道における衛星サービス、宇宙インフラ組立、宇宙デブリ除去活動への投資増加により、ニアスペースセグメントが最大の市場シェアを占めました。政府および民間航空宇宙企業は、モジュール式自律ロボットシステムの開発を優先しています。宇宙の商業化進展と衛星の拡大により、ミッション効率と安全性を高めるロボットソリューションへの需要が増加しています。宇宙機関や商業オペレーターが持続可能な軌道上運用に注力し続ける中、ニアスペース分野は市場の急速な拡大を支える重要な役割を担い続けております。

ディープスペース分野は、2025年から2030年にかけて最も高いCAGR(年平均成長率)を記録すると予測されております。この成長は、惑星探査ロボットの拡大によって牽引されています。これらは、地球外表面の観測、調査、情報抽出において重要な役割を果たします。ロボットシステムは、深宇宙探査プログラムにおいて、人類の宇宙進出範囲の拡大、惑星へのアクセス能力の拡充、宇宙飛行士クルーの宇宙運用支援による人的作業効率の向上に不可欠です。探査ロボット、自律型宇宙船、人間支援ロボット、有人航空機などは、市場で勢いを増しているロボットシステムの一部であり、このセグメントを宇宙ロボット産業における優先選択肢としています。

地域別インサイト

北米は2024年に40.39%という最大の収益シェアで世界の宇宙ロボット市場を支配しました。これは主に、国家宇宙機関や民間宇宙企業からの強力な投資により、宇宙ミッション向けのロボット技術導入が加速されたことが要因です。自律型衛星サービス、宇宙ステーションの保守、惑星探査プログラムにおける同地域の主導的立場が、先進的なロボットの採用を促進しています。宇宙セキュリティ、宇宙デブリ対策、次世代月面・深宇宙ミッション開発への注目の高まりが、同地域における宇宙ロボットソリューションの需要を継続的に押し上げています。

米国宇宙ロボット市場動向

2024年、米国宇宙ロボット市場は北米地域で最大の市場収益シェアを占めました。衛星サービス、月探査、自律軌道上運用への投資増加が市場成長の主要な推進要因です。NASAプログラムや防衛イニシアチブを通じた強力な政府支援により、ロボットアーム、自律型宇宙船、惑星探査ローバーの技術革新が加速し続けています。宇宙旅行や民間宇宙ステーション開発を含む商業宇宙プロジェクトへの参加増加が、米国市場のさらなる拡大を支えています。

ヨーロッパ宇宙ロボット市場動向

ヨーロッパの宇宙ロボット市場は、2025年から2030年にかけて8%という高いCAGRで成長すると予測されています。ヨーロッパでは、先進的な宇宙探査プログラム、衛星サービスインフラ、月探査ミッション開発への投資増加が市場拡大を牽引しています。ヨーロッパ宇宙機関(ESA)および地域政府は、軌道上メンテナンスや惑星研究などの応用分野における自律型ロボット技術を積極的に支援しています。強力な規制・資金枠組みと技術革新が相まって、AI搭載ロボット車両や自動化ミッション支援システムのヨーロッパ全体での導入が加速し続けています。

英国の宇宙ロボット市場は、予測期間中に著しいCAGRで成長すると見込まれます。同国は商業衛星打ち上げ、宇宙持続可能性イニシアチブ、ロボットミッション技術開発の急成長する拠点です。軌道上サービス能力、自律航法ソリューション、ロボティクス組立プラットフォームへの投資増加が需要を牽引しています。民間航空宇宙企業やイノベーションセンターがロボティクス開発に参画する動きが活発化しており、英国市場拡大の強力な推進力となっています。

ドイツの宇宙ロボット市場は急速に成長しています。高精度エンジニアリング、自動化、航空宇宙製造におけるドイツのリーダーシップは、宇宙ロボット産業の発展に重要な役割を果たしています。主要な宇宙研究センターの存在とロボット工学に焦点を当てた産業連携が、ロボットアーム、表面探査システム、ペイロード展開技術の進歩を推進しています。ドイツの将来の月面および深宇宙ミッションへの強いコミットメントは、知能ロボットシステムの統合を促進しています。この継続的な技術的推進により、宇宙ロボット工学の全国的な普及が促進され続けております。

アジア太平洋地域の宇宙ロボット工学市場の動向

アジア太平洋地域の宇宙ロボット工学市場は、宇宙探査、衛星展開、軌道上サービス事業への投資増加を背景に、2025年から2030年にかけて年平均成長率(CAGR)11%という最も高い成長率で拡大すると予測されております。月探査ミッション、低軌道(LEO)インフラ、自律型ロボット能力に焦点を当てた政府主導プログラムが技術革新を加速させています。民間セクターの参加拡大と国際協力の進展が、コスト効率の高いロボットシステムの導入を促進し、アジア太平洋地域が宇宙ロボット産業の主要市場としての地位を強化しています。

日本の宇宙ロボット市場は、ロボット技術におけるリーダーシップと深宇宙探査への戦略的焦点により、勢いを増しています。日本の宇宙機関と国内ロボット企業は、ミッションクリティカルな運用を支援するため、先進的なロボットアーム、月面探査車、自律型サービスシステムに多額の投資を行っています。宇宙の持続可能性を支援する政府の取り組みと、精密ロボティクスおよびAI統合における同国の長年の専門知識が相まって、宇宙開発向けの次世代ロボットソリューションの導入が加速しています。

中国宇宙ロボット市場は急速に拡大しております。同国が推進する宇宙ステーションの自律運用、ロボットによる月探査、大規模衛星コンステレーションの構築が市場を牽引しております。国有・民間宇宙企業への大規模投資に加え、打ち上げ頻度の増加や製造能力の向上により、中国の宇宙ロボット分野における国際競争力が強化され、市場急成長に寄与しております。

主要宇宙ロボット企業インサイト

市場で活動する主要企業には、スペースXやMDAスペースなどが挙げられます。

- スペースXは宇宙ロボット産業における有力企業であり、高度な自動化技術、自律ドッキング能力、ロボット衛星展開システムを活用し、商業ミッションや深宇宙探査を支援しています。同社のロボット技術を搭載した宇宙船は、ミッション効率の向上、人的介入への依存度低減、軌道上での建設・保守作業における精度確保を実現します。スペースX社は、スターリンクによる衛星インフラの拡大、ロボットシステムの開発、そして次世代自律宇宙運用を実現するための世界各国の宇宙機関との連携を通じて、宇宙ロボット工学分野における役割を強化し続けております。

- MDAスペース社は、主要な国際宇宙ミッションに導入されている高度なロボットアームと軌道上サービス能力で知られる、宇宙ロボット産業の主要企業です。カナダルームロボットシステムを含む同社の技術は、宇宙ステーションや衛星における組立、保守、ロボット操作タスクを可能にしております。MDAスペースは自律航行、宇宙インフラロボティクス、月面移動技術の開発を通じたイノベーションを主導し、持続可能でモジュール式の宇宙運用拡大に貢献しております。

アストロスケール社とルナ・アウトポスト社は、宇宙ロボット産業における新興市場参加者の一部です。

- ASTROSCALE社は、宇宙デブリ除去および軌道上サービス用ロボット技術における先駆的なソリューションで認知度を高めている新興企業です。同社は衛星寿命の延長と軌道持続可能性の向上を目的とした、ロボット捕捉システム、ドッキング機構、自律航行ツールを開発しています。パートナーシップの拡大とミッション実証を重ねるASTROSCALE社は、安全かつ責任ある宇宙ロボット運用技術の未来を形作りながら、急速に存在感を拡大しています。

- Lunar Outpost Incは、惑星表面探査向けの月面ローバープラットフォームおよびロボットインフラシステムの開発に注力する、宇宙ロボット産業の新興企業です。同社の自律移動システムは、資源採掘、科学サンプリング、表面建設といった主要な応用分野を支えています。宇宙機関や商業ミッション開発者との連携を通じて、Lunar Outpostは月面産業化の加速に貢献し、ロボット活動における重要な革新企業としての地位を確立しつつあります。

主要な宇宙ロボット企業:

以下は宇宙ロボット市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しています。

- ASTROBOTIC TECHNOLOGY

- Motiv Space Systems, Inc.

- MDA Space

- ASTROSCALE

- SPACEX

- Intuitive Machines, LLC.

- Ceres Robotics, Inc.

- D-Orbit S.p.A.

- Metecs, LLC.

- Lunar Outpost Inc

- Orbit Fab, Inc.

- Oceaneering International, Inc.

最近の動向

- 2025年7月、MDA Spaceはカナダ宇宙庁より選定されたコンソーシアムを率い、カナダが提案する月面ユーティリティビークル(LUV)の初期段階調査を実施いたしました。同社はMDAのモジュラー型ロボットシステム「SKYMAKER」を活用する予定です。この進展は、MDA Spaceが先進的なロボット技術分野におけるリーダーシップを強化するとともに、世界の宇宙ロボット産業において持続可能かつ自律的な月面運用を実現する上で同社の役割が拡大していることを示しております。

- 2025年6月、アストロボティック・テクノロジー社は、同社の月面ローバー「CubeRover-1」が受入試験キャンペーンを完了したことを発表しました。これにより、南極探査に向けた同社の月面移動能力およびロボットペイロード輸送能力が向上しました。この成果は、アストロボティック社が商業用月面ロボットシステムの提供者として果たす役割を強化し、将来のミッションにおける科学調査、資源探査、インフラ展開を支援する能力を高めるものです。

- 2025年4月、オービットファブ社は初の商業宇宙船燃料補給サービスの開発を発表いたしました。本サービスは軌道上での整備を可能にし、資産の寿命を大幅に延長することで、使い捨て衛星の廃止を目指しています。同社の燃料補給技術は自律ドッキング、流体移送ロボット技術、持続可能な衛星運用を支えます。この進展により、Orbit Fab社はロボット整備インフラ分野における主要な革新企業としての地位を強化し、宇宙ロボット産業における持続可能性と長期的な存続可能性の向上に貢献します。

グローバル宇宙ロボット市場レポートのセグメンテーション

本レポートでは、2021年から2030年にかけて、グローバル、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の技術動向を分析いたします。本調査において、Grand View Researchは、ソリューション、アプリケーション、組織種類、地域に基づいてグローバル宇宙ロボット市場レポートをセグメント化しております:

- ソリューション見通し(収益、百万米ドル、2021年~2030年)

- 遠隔操作車両(ROV)

- ローバー/宇宙船着陸機

- 宇宙探査機

- その他

- 遠隔操作マニピュレーターシステム(RMS)

- ロボットアーム/マニピュレーターシステム

- 把持・ドッキングシステム

- その他

- ソフトウェア

- サービス

- 遠隔操作車両(ROV)

- アプリケーション別見通し(収益、百万米ドル、2021年~2030年)

- 深宇宙

- 宇宙輸送

- 宇宙探査

- その他

- 近宇宙

- 宇宙輸送

- 宇宙探査

- 宇宙空間内メンテナンス

- その他

- 地上

- 深宇宙

- 組織種類別見通し(収益、百万米ドル、2021年~2030年)

- 商業

- 政府

- 地域別見通し(収益、百万米ドル、2021年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 情報分析

1.2.2 市場策定とデータ可視化

1.2.3 データ検証と公開

1.3 調査範囲と前提条件

1.3.1 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 宇宙ロボット市場における変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 産業課題

3.3. 宇宙ロボット市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 宇宙ロボット市場:ソリューション予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 宇宙ロボット市場:ソリューション動向分析、2024年及び2030年(百万米ドル)

4.3. 遠隔操作車両(ROV)

4.3.1. 遠隔操作車両(ROV)市場収益予測、2021年~2030年(百万米ドル)

4.3.2. ローバー/宇宙船着陸機

4.3.2.1. ローバー/宇宙船着陸機市場収益予測(2021年~2030年、百万米ドル)

4.3.3. 宇宙探査機

4.3.3.1. 宇宙探査機市場の収益予測と見通し(2021年~2030年、百万米ドル)

4.3.4. その他

4.3.4.1. その他市場の収益予測と見通し(2021年~2030年、百万米ドル)

4.4. リモートマニピュレーターシステム(RMS)

4.4.1. リモートマニピュレーターシステム(RMS)市場収益予測(2021年~2030年、百万米ドル)

4.4.2. ロボットアーム/マニピュレーターシステム

4.4.2.1. ロボットアーム/マニピュレーターシステム市場収益予測(2021年~2030年、百万米ドル)

4.4.3. 把持・ドッキングシステム

4.4.3.1. 把持・ドッキングシステム市場収益予測(2021年~2030年、百万米ドル)

4.4.4. その他

4.4.4.1. その他市場収益予測(2021年~2030年、百万米ドル) (百万米ドル)

4.5. ソフトウェア

4.5.1. ソフトウェア市場収益予測(2021年~2030年)(百万米ドル)

4.6. サービス

4.6.1. サービス市場収益予測(2021年~2030年) (百万米ドル)

第5章 宇宙ロボット市場:用途別推定値と動向分析

5.1. セグメントダッシュボード

5.2. 宇宙ロボット市場:用途別動向分析、2024年及び2030年(百万米ドル)

5.3. 深宇宙

5.3.1. 深宇宙市場収益推定値と予測、2021年~2030年(百万米ドル)

5.3.2. 宇宙輸送

5.3.2.1. 宇宙輸送市場収益予測と推計、2021年~2030年(百万米ドル)

5.3.3. 宇宙探査

5.3.3.1. 宇宙探査市場収益予測と推計、2021年~2030年 (百万米ドル)

5.3.4. その他

5.3.4.1. その他市場の収益予測と見通し、2021年~2030年(百万米ドル)

5.4. 近宇宙

5.4.1. 近宇宙市場の収益予測と見通し、2021年~2030年(百万米ドル)

5.4.2. 宇宙輸送

5.4.2.1. 宇宙輸送市場収益予測(2021年~2030年、百万米ドル)

5.4.3. 宇宙探査

5.4.3.1. 宇宙探査市場収益予測(2021年~2030年、百万米ドル)

5.4.4. 宇宙空間内保守

5.4.4.1. 宇宙空間内保守市場の収益予測と見通し(2021年~2030年、百万米ドル)

5.4.5. その他

5.4.5.1. その他市場の収益予測と見通し(2021年~2030年、百万米ドル)

5.5. 地上

5.5.1.1. 地上市場収益予測と見通し、2021年~2030年(百万米ドル)

第6章 宇宙ロボット市場:組織タイプ別予測とトレンド分析

6.1. セグメントダッシュボード

6.2. 宇宙ロボット市場:組織タイプ別動向分析、2024年及び2030年(百万米ドル)

6.3. 商業

6.3.1. 商業市場収益予測と見通し、2021年~2030年(百万米ドル)

6.4. 政府

6.4.1. 政府市場収益予測と見通し、2021年~2030年

(百万米ドル)

第7章 宇宙ロボット工学の地域別推定値と傾向分析

7.1. 地域別宇宙ロボット工学市場、2024年および2030年

7.2. 北米

7.2.1. 北米宇宙ロボット工学市場の推定値と予測、2021年~2030年(百万米ドル)

7.2.2. 米国

7.2.2.1. 米国宇宙ロボット市場の見積もりと予測、2021年~2030年 (百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダ宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ宇宙ロボット市場規模予測(2021年~2030年) (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

7.3.4. フランス

7.3.4.1. フランス宇宙ロボット市場規模予測(2021年~2030年) (百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域 宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

7.4.2. 中国

7.4.2.1. 中国 宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

7.4.3. 日本

7.4.3.1. 日本の宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

7.4.4. インド

7.4.4.1. インドの宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国宇宙ロボット市場規模予測(2021年~2030年、百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリア宇宙ロボット市場規模予測(2021年~2030年、百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ宇宙ロボット市場規模予測(2021年~2030年、百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル宇宙ロボット市場規模予測(2021年~2030年、百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ宇宙ロボット市場規模予測(2021年~2030年、百万米ドル)

7.6.2. サウジアラビア

7.6.2.1. サウジアラビア宇宙ロボット市場規模予測(2021年~2030年、百万米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦(UAE)宇宙ロボット市場規模予測(2021年~2030年、百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカ宇宙ロボット市場規模予測(2021年~2030年、百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 企業の市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル/リスト

8.4.1. アストロボティック・テクノロジー

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. サービスベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. モティヴ・スペース・システムズ社

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. サービスベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. MDAスペース社

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. サービスベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. アストロスケール

8.4.4.1. 参加者の概要

8.4.4.2. 財務実績

8.4.4.3. サービスベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. SPACEX

8.4.5.1. 参加者の概要

8.4.5.2. 財務実績

8.4.5.3. サービスベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. Intuitive Machines, LLC.

8.4.6.1. 参加者の概要

8.4.6.2. 財務実績

8.4.6.3. サービスベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. セレス・ロボット社

8.4.7.1. 参加者の概要

8.4.7.2. 財務実績

8.4.7.3. サービスベンチマーキング

8.4.7.4. 戦略的取り組み

8.4.8. D-Orbit S.p.A.

8.4.8.1. 参加企業の概要

8.4.8.2. 財務実績

8.4.8.3. サービスベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. メテックス社

8.4.9.1. 参加者の概要

8.4.9.2. 財務実績

8.4.9.3. サービスベンチマーキング

8.4.9.4. 戦略的取り組み

8.4.10. ルナ・アウトポスト社

8.4.10.1. 参加者の概要

8.4.10.2. 財務実績

8.4.10.3. サービスベンチマーキング

8.4.10.4. 戦略的取り組み

8.4.11. オービット・ファブ株式会社

8.4.11.1. 参加企業の概要

8.4.11.2. 財務実績

8.4.11.3. サービスベンチマーキング

8.4.11.4. 戦略的取り組み

8.4.12. オセアニアリング・インターナショナル社

8.4.12.1. 参加企業の概要

8.4.12.2. 財務実績

8.4.12.3. サービスベンチマーキング

8.4.12.4. 戦略的取り組み

表一覧

表1 宇宙ロボット市場規模の推定値と予測、2021年~2030年(百万米ドル)

表2 宇宙ロボット市場、ソリューション別、2021年~2030年(百万米ドル)

表3 宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表4 組織種類別宇宙ロボット市場規模、2021年~2030年(百万米ドル)

表5 遠隔操作車両(ROV)市場規模予測、2021年~2030年 (百万米ドル)

表6 ローバー/宇宙船着陸機市場の見積もりと予測、2021年~2030年(百万米ドル)

表7 宇宙探査機市場の見積もりと予測、2021年~2030年(百万米ドル)

表8 その他市場の見積もりと予測、2021年~2030年 (百万米ドル)

表9 リモートマニピュレーターシステム(RMS)市場規模予測(2021年~2030年)(百万米ドル)

表10 ロボットアーム/マニピュレーターシステム市場規模予測(2021年~2030年)(百万米ドル)

表11 把持・ドッキングシステム市場規模予測(2021年~2030年)(百万米ドル)

表12 その他市場規模予測(2021年~2030年)(百万米ドル)

表13 ソフトウェア市場規模予測(2021年~2030年、百万米ドル)

表14 サービス市場規模予測(2021年~2030年、百万米ドル)

表15 深宇宙市場規模予測(2021年~2030年、百万米ドル)

表16 宇宙輸送市場の見積もり及び予測、2021年~2030年(百万米ドル)

表17 宇宙探査市場の見積もり及び予測、2021年~2030年 (百万米ドル)

表18 その他市場規模予測(2021年~2030年)(百万米ドル)

表19 近宇宙市場規模予測(2021年~2030年)(百万米ドル)

表20 宇宙輸送市場規模予測(2021年~2030年)(百万米ドル)

表21 宇宙探査市場の見積もり及び予測、2021年~2030年(百万米ドル)

表22 宇宙空間内保守市場の見積もり及び予測、2021年~2030年(百万米ドル)

表23 その他市場の見積もり及び予測、2021年~2030年(百万米ドル)

表24 地上市場の見積もりと予測、2021年~2030年(百万米ドル)

表25 商用市場の見積もりと予測、2021年~2030年(百万米ドル)

表26 政府市場の見積もりと予測、2021年~2030年 (百万米ドル)

表27 北米宇宙ロボット市場、ソリューション別、2021年~2030年(百万米ドル)

表28 北米宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表29 北米宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表30 米国宇宙ロボット市場、ソリューション別、2021年~2030年(百万米ドル)

表31 米国宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表32 米国宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表33 カナダ宇宙ロボット市場、ソリューション別、2021年~2030年 (百万米ドル)

表34 カナダ宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表35 カナダ宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表36 メキシコ宇宙ロボット市場、ソリューション別、2021年~2030年(百万米ドル)

表37 メキシコ宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表38 メキシコ宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表39 ヨーロッパ宇宙ロボット市場、ソリューション別、2021年~2030年(百万米ドル)

表40 ヨーロッパ宇宙ロボット市場、用途別、2021年~2030年 (百万米ドル)

表41 ヨーロッパ宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表42 英国宇宙ロボット市場、ソリューションの種類別、2021年~2030年(百万米ドル)

表43 英国宇宙ロボット市場、用途の種類別、2021年~2030年(百万米ドル)

表44 イギリス宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表45 ドイツ宇宙ロボット市場、ソリューションの種類別、2021年~2030年(百万米ドル)

表46 ドイツ宇宙ロボット市場、用途の種類別、2021年~2030年(百万米ドル)

表47 ドイツ宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表48 フランス宇宙ロボット市場、ソリューションの種類別、2021年~2030年(百万米ドル)

表49 フランス宇宙ロボット市場、用途の種類別、2021年~2030年(百万米ドル)

表50 フランス宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表51 アジア太平洋地域宇宙ロボット市場、ソリューションの種類別、2021年~2030年(百万米ドル)

表52 アジア太平洋地域宇宙ロボット市場、用途の種類別、2021年~2030年(百万米ドル)

表53 アジア太平洋地域宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表54 中国宇宙ロボット市場、ソリューションの種類別、2021年~2030年(百万米ドル)

表55 中国宇宙ロボット市場、アプリケーションの種類別、2021年~2030年 (百万米ドル)

表56 中国宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表57 日本宇宙ロボット市場、ソリューションの種類別、2021年~2030年(百万米ドル)

表58 日本宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表59 日本宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表60 インド宇宙ロボット市場、ソリューション別、2021年~2030年(百万米ドル)

表61 インド宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表62 インド宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表63 韓国宇宙ロボット市場、ソリューション別、2021年~2030年(百万米ドル)

表64 韓国宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表65 韓国宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表66 オーストラリア宇宙ロボット市場、ソリューション別、2021年~2030年(百万米ドル)

表67 オーストラリア宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表68 オーストラリア宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表69 ラテンアメリカ宇宙ロボット市場、ソリューション別、2021年~2030年(百万米ドル)

表70 ラテンアメリカ宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表71 ラテンアメリカ宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表72 ブラジル宇宙ロボット市場、ソリューション別、2021年~2030年 (百万米ドル)

表73 ブラジル宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表74 ブラジル宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表75 中東・アフリカ宇宙ロボット市場、ソリューション別、2021年~2030年 (百万米ドル)

表76 中東・アフリカ宇宙ロボット市場、用途別、2021年~2030年 (百万米ドル)

表77 中東・アフリカ宇宙ロボット市場、組織の種類別、2021年~2030年 (百万米ドル)

表78 サウジアラビア宇宙ロボット市場、ソリューション別、2021年~2030年 (百万米ドル)

表79 サウジアラビア宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表80 サウジアラビア宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表81 アラブ首長国連邦(UAE)宇宙ロボット市場、ソリューション別、2021年~2030年(百万米ドル)

表82 アラブ首長国連邦(UAE)宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表83 アラブ首長国連邦(UAE)宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

表84 南アフリカ共和国宇宙ロボット市場、ソリューションの種類別、2021年~2030年 (百万米ドル)

表85 南アフリカ宇宙ロボット市場、用途別、2021年~2030年(百万米ドル)

表86 南アフリカ宇宙ロボット市場、組織の種類別、2021年~2030年(百万米ドル)

図表一覧

図1 宇宙ロボット市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 宇宙ロボット工学市場概況

図7 宇宙ロボット工学市場セグメント概況

図8 宇宙ロボット工学市場競争環境概況

図9 市場調査プロセス

図10 市場推進要因関連性分析(現在および将来の影響)

図11 市場抑制要因の関連性分析(現在および将来への影響)

図12 ソリューション別宇宙ロボット市場、主なポイント

図13 ソリューション別宇宙ロボット市場、市場シェア(2024年および2030年)

図14 遠隔操作車両(ROV)市場規模推計および予測(2021年~2030年、百万米ドル)

図15 ローバー/宇宙船着陸機市場規模予測(2021年~2030年、百万米ドル)

図16 宇宙探査機市場規模予測(2021年~2030年、百万米ドル)

図17 その他市場規模予測(2021年~2030年、百万米ドル)

図18 リモートマニピュレーターシステム(RMS)市場規模予測(2021年~2030年、百万米ドル)

図19 ロボットアーム/マニピュレーターシステム市場規模予測(2021年~2030年、百万米ドル)

図20 把持・ドッキングシステム市場予測(2021-2030年、百万米ドル)

図21 その他市場予測(2021-2030年、百万米ドル)

図22 ソフトウェア市場予測(2021-2030年、百万米ドル)

図23 サービス市場規模予測(2021年~2030年、百万米ドル)

図24 宇宙ロボット市場:用途別主要ポイント

図25 宇宙ロボット市場:用途別市場シェア(2024年及び2030年)

図26 深宇宙市場規模予測(2021年~2030年、百万米ドル)

図27 宇宙輸送市場の見積もり及び予測、2021年~2030年(百万米ドル)

図28 宇宙探査市場の見積もり及び予測、2021年~2030年(百万米ドル)

図29 その他市場の見積もり及び予測、2021年~2030年(百万米ドル)

図30 近宇宙市場の見積もり及び予測、2021年~2030年(百万米ドル)

図31 宇宙輸送市場の見積もり及び予測、2021年~2030年(百万米ドル)

図32 宇宙探査市場の推定値と予測、2021年~2030年(百万米ドル)

図33 宇宙空間内保守市場の推定値と予測、2021年~2030年(百万米ドル)

図34 その他市場の推定値と予測、2021年~2030年 (百万米ドル)

図35 地上市場の見積もり及び予測、2021年~2030年(百万米ドル)

図36 宇宙ロボット市場、組織種類別、主なポイント

図37 組織種類別宇宙ロボット市場、市場シェア、2024年及び2030年

図38 商業市場予測、2021年~2030年(百万米ドル)

図39 政府市場予測、2021年~2030年(百万米ドル)

図40 地域別市場:主なポイント

図41 北米宇宙ロボット市場予測、2021年~2030年(百万ドル)

図42 アメリカ宇宙ロボット市場予測、2021年~2030年(百万ドル)

図43 カナダ宇宙ロボット市場規模予測(2021-2030年、百万米ドル)

図44 メキシコ宇宙ロボット市場規模予測(2021-2030年、百万米ドル)

図45 ヨーロッパ宇宙ロボット市場規模予測(2021-2030年、百万米ドル) (百万米ドル)

図46 イギリス宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

図47 ドイツ宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

図48 フランス宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

図49 アジア太平洋地域宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

図50 中国宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

図51 日本の宇宙ロボット市場規模予測(2021年~2030年、百万米ドル)

図52 インドの宇宙ロボット市場規模予測(2021年~2030年、百万米ドル)

図53 韓国の宇宙ロボット市場規模予測(2021年~2030年、百万米ドル) (百万米ドル)

図54 オーストラリア宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

図55 ラテンアメリカ宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

図56 ブラジル宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

図57 中東・アフリカ宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

図58 サウジアラビア宇宙ロボット市場規模予測(2021年~2030年) (百万米ドル)

図59 アラブ首長国連邦(UAE)宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

図60 南アフリカ共和国宇宙ロボット市場規模予測(2021年~2030年)(百万米ドル)

図61 主要企業分類

図62 戦略フレームワーク

| ※参考情報 宇宙用ロボットとは、宇宙空間でのミッションを実行するために設計されたロボットのことを指します。これらのロボットは、人間の宇宙飛行士が行うことが難しい作業や危険な作業を代わりに行うことが求められています。宇宙用ロボットは、宇宙探査、衛星の管理、宇宙ステーションの維持、そして将来的には月や火星への有人探査に向けた準備など、さまざまな用途があります。 宇宙用ロボットの種類は多岐にわたります。まず、非常に高い精度で動作することが求められる「アーム型ロボット」があります。これらのロボットアームは、宇宙ステーションに設置され、人間の作業をサポートしたり、衛星の修理や保守作業を行ったりします。国際宇宙ステーション(ISS)に搭載されている「 Canadarm2」は、その代表的な例です。 次に、探査機に搭載される「移動型ロボット」も重要です。これらは、惑星表面の探査やデータ収集を行うために設計されています。火星探査用の「ローバー」はその好例で、例えばNASAの「パーサビアランス」は、火星の土壌や大気を分析し、生命の痕跡を探す役割を果たしています。 また、宇宙での組立や修理に特化した「自律型ロボット」も登場しています。これらのロボットは、人間の介入を最小限に抑え、自律的に作業を行う能力があります。さらに、これからの宇宙ミッションにおいて重要性が増す「無人探査機」は、遠隔操作や自律的な制御により、遠く離れた惑星や衛星の探査を行います。 宇宙用ロボットの用途は多岐にわたります。一つ目は、宇宙ステーションや衛星の維持管理です。これには定期的な点検や修理作業が含まれ、ロボットは宇宙での人間の生命を安全に保つために重要な役割を果たします。二つ目は、科学探査です。ローバーや探査機は、惑星や衛星の土壌や地質を調査し、様々なデータを収集することで、宇宙の理解を深める手助けをしています。 三つ目は、将来の有人探査ミッションの準備です。無人ロボットは、月や火星での資源の探査や、基地建設に向けた初期のインフラ整備を行うことが期待されます。これにより、有人探査におけるリスクを減少させ、準備を整えることが可能になります。 関係技術も重要です。人工知能(AI)や機械学習は、宇宙用ロボットの自律性を高めるために利用されています。これにより、ロボットは環境に適応し、自ら判断して行動できる能力を身につけます。また、センサー技術も不可欠です。加速度センサーやジャイロスコープ、カメラなどの高精度センサーが、位置情報や環境情報を収集し、ロボットの動作に必要なデータを提供します。 通信技術も宇宙用ロボットの運用において非常に重要です。宇宙空間では通信の遅延が発生するため、ロボットは自律的に動作する必要があります。加えて、地上との通信を確保するための信号送信技術も重要です。これにより、状況報告やデータ送信が円滑に行えるようになります。 最終的には、宇宙用ロボットは人類の宇宙探査の未来を大きく変える可能性を秘めています。最近の研究や技術革新によって、より高機能なロボットが開発されつつあり、宇宙環境での作業がさらに効率的に行えるようになると期待されています。ロボティクスの進化によって、将来の宇宙ミッションがどれだけ安全かつ効果的に遂行できるかが、今後の探査活動の成否に大きな影響を与えることでしょう。 |