主要市場動向とインサイト

- 2024年、アジア太平洋地域が低移行性インク市場を支配し、世界収益の39.7%を占めた

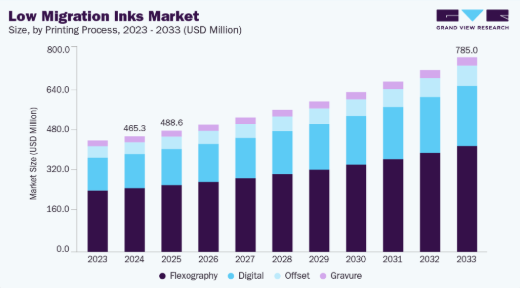

- 製品別では、フレキソ印刷セグメントが市場を支配し、2024年に55.1%という最大の収益シェアを占めた。

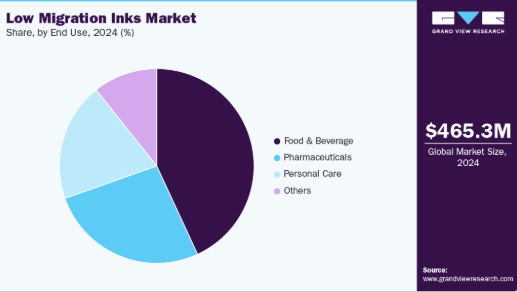

- 最終用途別では、医薬品セグメントが2025年から2033年にかけて年平均成長率(CAGR)7.4%で最も急速に成長すると予測される。

市場規模と予測

- 2024年市場規模:4億6530万米ドル

- 2033年予測市場規模:7億8500万米ドル

- CAGR(2025-2033年):6.1%

- アジア太平洋地域:2024年最大の市場

インク移行リスクへの認識の高まりと、世界的な包装安全基準の厳格化が市場成長を加速させている。世界的な包装業界が消費者安全とコンプライアンスに関する監視強化に直面する中、低移行性インク市場は強い勢いを増している。欧州食品安全機関(EFSA)や米国食品医薬品局(FDA)などの規制当局は、包装材料から食品、飲料、医薬品、化粧品への潜在的に有害な物質の移行を制限する厳格なガイドラインを導入した。これにより、包装加工業者やブランド所有者は、保管・使用時の化学物質移行を最小限に抑えるよう設計された低移行性インクへ、従来型インクからの転換を強く迫られている。規制を超えて、食品安全性に対する消費者の意識向上や、透明性と健康保護を重視するブランドへの選好の高まりが需要を拡大させている。

しかし、採用における主な障壁の一つは、標準インクと比較した生産コストの高さにある。特殊な原材料、試験手順、適合性認証の必要性が総コストを押し上げ、コスト重視市場における中小規模印刷業者にとって魅力が薄れています。インク移行のリスクに関する認識不足も、規制監視が未成熟な発展途上地域での普及を阻んでいます。

こうした課題にもかかわらず、持続可能で環境に優しい包装ソリューションへの需要拡大に伴い、機会は広がっている。ブランドオーナーは、消費者の信頼を構築するための差別化要素として、安全で規制適合な包装をますます活用しており、これが低移行インクをプレミアムソリューションとして位置づけている。アジア太平洋地域およびラテンアメリカにおける包装食品・医薬品セクターの急成長は、市場の潜在性をさらに高め、今後数年間の拡大に向けた新たな道筋を創出している。

市場集中度と特性

低移行性インク市場は中程度の集中度を示し、大規模な多国籍化学・インクメーカーと、規制適合包装ソリューションを専門とする地域プレーヤーが増加している。

ジーグヴェルク、フリントグループ、サンケミカル、東洋インキなどのグローバル大手企業は、EUおよび米国の包装規制への早期対応、幅広い製品ポートフォリオ、研究開発への多額の投資を通じて強固な地位を確立している。これらの企業は、グローバルな食品・飲料・医薬品ブランドと直接連携し、包装安全性の戦略的パートナーとしての地位を確立している。一方、特にアジア太平洋地域では、地域・中堅インクメーカーが低移行ソリューションの急成長する需要に応えるため、この市場に参入を加速している。この動きにより、確立されたリーダー企業が技術革新と規制専門知識を武器とする一方、中小プレイヤーがコスト効率と地域密着型カスタマーサービスで競争する、競争環境が生まれている。

製品インサイト

フレキソ印刷は2024年に55.1%の収益シェアを占め、食品・飲料・医薬品包装分野での広範な採用により市場を支配している。紙、軟質プラスチック、段ボールなど多様な基材との高い互換性が、大量生産包装用途での優先選択肢となっている。大規模生産でも安定した印刷品質を実現する能力と、低移行性インキのフレキソシステムへの適応性が、その優位性を確固たるものにしている。さらに、多くの包装加工業者は既にフレキソ印刷設備を保有しているため、運用面では低移行性インクへの移行が円滑に進む。

デジタル印刷は2025年から2033年にかけて年平均成長率(CAGR)6.6%の成長が見込まれる。この変化は、特にフードデリバリー、eコマース、高級消費財分野における短納期・カスタマイズ・オンデマンド包装の需要増加が牽引している。デジタル印刷は、セットアップ時間の短縮、廃棄物の最小化、頻繁なデザイン変更への効率的な対応といった利点を提供する。低移行性インクの配合がデジタルプラットフォームの技術要件を満たすよう進化するにつれ、先進国・新興国市場を問わず採用が加速している。この傾向により、デジタル印刷はフレキソ印刷の確立された強みを補完しつつ、低移行性インク市場において最もダイナミックな成長経路として位置づけられている。

最終用途別インサイト

2024年に売上高シェア43.1%を占める食品・飲料セグメントが低移行性インク市場を牽引。これは主に包装製品の大量生産と、消費財への化学物質移行防止の重要性による。特に欧州や北米など地域を問わず厳格な規制が施行される中、消費者の信頼維持と法的基準遵守のため包装安全性が最優先事項となっている。カートン、パウチ、ラベル、フレキシブルフィルムを含むこのセグメントは、低移行性インクへの依存度をさらに高め、主要な最終用途アプリケーションとしての地位を確固たるものにしている。

一方、医薬品分野は今後数年間で最高CAGRを記録すると予測される、最も成長が著しい最終用途セグメントとして台頭しつつある。この成長は、製品の安全性と有効性を確保するための厳格な包装基準を必要とする医薬品、栄養補助食品、ヘルスケア製品の生産増加によって推進されています。医薬品包装におけるラベル、ブリスターパック、カートンは厳格な移行制限を遵守する必要があり、メーカーは低移行インクを広く採用するよう促されています。世界のヘルスケア需要が拡大し続け、規制順守がますます重要になる中、医薬品セクターは低移行インクサプライヤーにとって非常に有望な分野となっています。

地域別インサイト

アジア太平洋地域は2024年に低移行性インク市場を支配し、世界の収益の39.7%を占めた。これは中国やインドなどの国々における包装食品消費の増加、医薬品生産の拡大、大規模インフラプロジェクト、活発な建設活動に牽引されたものである。パーソナルケア製品の製造拡大、自動車生産の増加、現代的な建築資材の採用拡大がさらに需要を支えている。地域および国際的なインクサプライヤーは、同地域における低移行性ソリューションの需要拡大を捉えるため、生産能力の積極的な拡大を進めている。支援的な政府政策、増加する改修プロジェクト、省エネ建築手法への意識の高まりが、同地域が最大の収益貢献者としての地位を強化している。

中国における低移行性インク市場の動向

アジア太平洋地域最大の市場である中国では、規制強化と食品・飲料・医薬品産業の急成長が相まって、採用が加速している。国内メーカーは適合インク技術への投資を拡大しており、多国籍コンバーター企業は厳格な安全基準を満たすため地域拠点を設立している。製品安全性に対する消費者の意識向上も市場の急成長に寄与している。

北米低移行性インク市場動向

北米は低移行性インクの成熟した高度規制市場であり、厳格なFDA規制と包装安全性に関する消費者意識の高まりが採用を牽引している。同地域の優位性は、特に食品・飲料・医薬品分野で確立された包装・印刷産業によって支えられている。米国の主要メーカーやブランド所有者は、コンプライアンス確保、法的リスク低減、消費者信頼向上のため、生産ラインへの低移行性インク導入を加速している。

北米最大の国内市場である米国は、特に食品・医薬品包装分野での高い採用率で地域トレンドを反映。多国籍包装コンバーターの存在と先進的な研究開発インフラが相まって、規制適合インク技術の迅速な展開を可能にしている。規制執行と透明性・安全性に対する消費者需要が市場拡大を牽引し続けている。

欧州の低移行性インク市場動向

欧州は、特にEFSAガイドラインに基づく厳格な規制環境により、世界の低移行性インク市場で大きなシェアを占める。食品安全と医薬品包装基準が極めて厳格なため、コンプライアンスは市場参入の重要要素となっている。ドイツや英国などの国々が導入を主導し、ブランドオーナーは差別化要因として安全で高品質な包装を重視している。持続可能性への取り組みも配合トレンドに影響を与えており、バイオベースおよび非毒性インクの採用が進んでいる。

ラテンアメリカ低移行性インク市場動向

ラテンアメリカは低移行性インクの成長市場であり、主にブラジルとメキシコが牽引役となっている。包装食品消費の増加、印刷・包装インフラの近代化、国際安全基準への段階的整合が採用を後押ししている。ただし、コスト感度の高さと地域内の規制執行の不均一性が、市場の急速な浸透を阻害する課題となっている。

中東・アフリカ 低移行性インク市場動向

中東・アフリカ地域では、食品・医薬品輸出の増加やサウジアラビア・南アフリカなどの主要市場における安全規制強化を背景に、低移行性インクの需要が顕在化している。導入は大手ブランドオーナーや多国籍包装コンバーターに集中しているが、認知度向上に伴い中小プレイヤーも参入を始めている。規制枠組みの進化と安全包装への消費者需要拡大により、同地域は大きな成長可能性を秘めている。

主要低移行性インク企業の動向

市場を主導する主要メーカーはアグファ・ゲバートとヘンケルAGの2社であり、革新性、高性能製品、業界横断的なグローバル展開で認知されている。

- 東洋インキは包装・ラベル・商業印刷向け印刷インキの開発・製造を専門とする。同社はドイツのインク規制に準拠するよう設計された低移行フレキソインキシステム「ステラフレックスGIOシリーズ」を導入。このインキシステムはBOPPなどの低表面張力基材上でも優れた密着性を発揮し、多様な包装用途に適している。東洋インキヨーロッパの持続可能性への取り組みは、植物由来樹脂を使用したバイオベース低移行インキシリーズに反映され、持続可能な包装ソリューションへの需要増に対応している。

- DIC株式会社の子会社であるサンケミカルは、印刷インキおよび顔料のグローバルリーディングプロバイダーである。同社は食品、医薬品、化粧品包装向けの厳格な安全基準を満たす低移行性インキを幅広く提供している。サンケミカルの移行規制適合インキは高分子量オリゴマーおよびポリマーを用いて調製され、移行リスクを最小限に抑える。これらのインクは、UV、LED、電子線(EB)など様々な硬化技術に対応し、多様な印刷プロセスに対応可能です。サンケミカルの革新への取り組みは、特に敏感な包装用途向けに開発されたSunPak LMQシリーズなどの製品に顕著に表れています。

主要な低移行性インク企業:

以下は低移行性インク市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Agfa-Gevaert

- Altana

- Epple Druckfarben

- Flint Group

- Huber Group

- INX International

- Marabu GmbH

- Siegwerk Druckfarben

- Sun Chemical

- Toyo Inks

- HAPA AG

最近の動向

- 2025年7月、Sun Chemicalは高速印刷機向けに設計されたSunCure Advance ECO UVインクを発表しました。本インクは優れた印刷色安定性、高速硬化、低ミスト性を特徴とし、準備工程や印刷停止後の板紙廃棄物削減に貢献します。時間当たり20,000刷を超える高速運転が可能で、低強度クレイコート紙を含む多様な紙・板紙基材に対応します。

- 2025年8月、東洋インキヨーロッパはドイツインク規制に準拠するよう配合された低移行フレキソインキシステム「ステラフレックスGIO」を発売した。本インクシステムは、移行が最重要課題となるラベル基材、スリーブその他用途において、優れた印刷性と印刷機性能を提供する。

グローバル低移行性インク市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査においてGrand View Researchは、印刷プロセス、最終用途、地域に基づいてグローバル低移行性インク市場レポートをセグメント化しています:

- 印刷プロセス別見通し(数量:キロトン、収益:百万米ドル、2018年~2033年)

- フレキソ印刷

- デジタル印刷

- オフセット印刷

- グラビア印刷

- 最終用途別見通し(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 食品・飲料

- 医薬品

- パーソナルケア

- その他

- 地域別展望(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 低移行性インク市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 低移行性インク市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料の見通し

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析(2018-2033年)

3.3.1. 価格動向に影響を与える要因

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界課題

3.5.4. 業界機会

3.6. 業界分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. マクロ環境分析

第4章 低移行性インク市場:印刷プロセス別推定値と動向分析

4.1. 印刷プロセス別動向分析と市場シェア(2024年および2033年)

4.2. フレキソ印刷

4.2.1. フレキソ印刷用低移行性インク市場規模予測(印刷プロセス別、2018年~2033年)(キロトン)(百万米ドル)

4.3. デジタル印刷

4.3.1. デジタル印刷プロセス別低移行性インク市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.4. オフセット印刷

4.4.1. オフセット印刷プロセス別低移行性インク市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

4.5. グラビア

4.5.1. グラビア低移行性インク市場規模予測(印刷プロセス別、2018年~2033年)(キロトン)(百万米ドル)

第5章 低移行性インク市場:最終用途別規模予測とトレンド分析

5.1. 製品動向分析と市場シェア、2024年および2033年

5.2. 食品・飲料

5.2.1. 食品・飲料用低移行性インク市場規模予測(印刷工程別、2018年~2033年)(キロトン)(百万米ドル)

5.3. 医薬品

5.3.1. 医薬品用低移行性インク市場予測:印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

5.4. パーソナルケア

5.4.1. パーソナルケア用低移行性インク市場予測:印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

5.5. その他の最終用途

5.5.1. その他の最終用途向け低移行性インク市場規模予測(印刷プロセス別、2018年~2033年)(キロトン)(百万米ドル)

第6章 低移行性インク市場:地域別予測と動向分析

6.1. 地域別動向分析と市場シェア(2024年および2033年)

6.2. 北米

6.2.1. 北米における低移行性インクの推定値と予測、印刷プロセス別、2018年~2033年(キロトン) (百万米ドル)

6.2.2. 北米低移行性インクの推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.2.3. 米国

6.2.3.1. 主要国の動向

6.2.3.2. 米国低移行性インクの推定値と予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

6.2.3.3. 米国低移行性インクの推定値と予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.2.4. カナダ

6.2.4.1. 主要国の動向

6.2.4.2. カナダにおける低移行性インキの推定値と予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

6.2.4.3. カナダ 低移行性インク 推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.2.5. メキシコ

6.2.5.1. 主要国の動向

6.2.5.2. メキシコにおける低移行性インキの推定値および予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

6.2.5.3. メキシコにおける低移行性インキの推定値および予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.3. ヨーロッパ

6.3.1. 欧州における低移行性インクの推定値および予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

6.3.2. 欧州における低移行性インクの推定値および予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. ドイツにおける低移行性インクの推定値と予測(印刷プロセス別、2018年~2033年)(キロトン)(百万米ドル)

6.3.3.3. ドイツにおける低移行性インクの推定値と予測(最終用途別、2018年~2033年) (キロトン) (百万米ドル)

6.3.4. 英国

6.3.4.1. 主要国の動向

6.3.4.2. 英国における低移行性インキの推定値と予測、印刷プロセス別、2018年~2033年 (キロトン) (百万米ドル)

6.3.4.3. 英国における低移行性インクの推定値および予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国動向

6.3.5.2. イタリアにおける低移行性インクの推定値と予測(印刷プロセス別、2018年~2033年)(キロトン) (百万米ドル)

6.3.5.3. イタリアにおける低移行性インクの推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. スペインの低移行性インクの推定値と予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

6.3.6.3. スペインの低移行性インクの推定値と予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域における低移行性インクの推定値と予測(印刷プロセス別、2018年~2033年)(キロトン)(百万米ドル)

6.4.2. アジア太平洋地域における低移行性インクの推定値と予測(最終用途別、2018年~2033年)(キロトン)(百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 中国における低移行性インクの推定値および予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

6.4.3.3. 中国低移行性インクの推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インドの低移行性インクの推定値と予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

6.4.4.3. インドの低移行性インクの推定値と予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.5. 日本

6.4.5.1. 主要国の動向

6.4.5.2. 日本における低移行性インキの推定値および予測、印刷プロセス別、2018年~2033年(キロトン) (百万米ドル)

6.4.5.3. 日本における低移行性インクの推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.6. 韓国

6.4.6.1. 主要国の動向

6.4.6.2. 韓国 低移行性インク 推定値と予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

6.4.6.3. 韓国 低移行性インク 推定値と予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ 低移行性インキ 推定値と予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

6.5.2. ラテンアメリカ 低移行性インキ 推定値と予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.5.3. ブラジル

6.5.3.1. 主要国の動向

6.5.3.2. ブラジルにおける低移行性インクの推定値および予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

6.5.3.3. ブラジル低移行性インクの推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要国の動向

6.5.4.2. アルゼンチン 低移行性インクの推定値と予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

6.5.4.3. アルゼンチン 低移行性インクの推定値と予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカにおける低移行性インクの推定値と予測、印刷プロセス別、2018年~2033年(キロトン) (百万米ドル)

6.6.2. 中東・アフリカ地域における低移行性インキの推定値と予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. サウジアラビア 低移行性インク 推定値と予測、印刷プロセス別、2018年~2033年(キロトン) (百万米ドル)

6.6.3.3. サウジアラビア 低移行性インク 推定値と予測、最終用途別、2018年~2033年(キロトン) (百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 主要国の動向

6.6.4.2. 南アフリカにおける低移行性インキの推定値と予測(印刷プロセス別、2018年~2033年)(キロトン)(百万米ドル)

6.6.4.3. 南アフリカ低移行性インク推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

第7章 低移行性インク市場 – 競争環境

7.1. 主要市場参加者別、最近の動向と影響分析

7.2. 企業分類

7.3. 企業の市場シェア/ポジション分析、2024年

7.4. 企業のヒートマップ分析

7.5. 戦略マッピング

7.6. 企業プロファイル

7.6.1. アグファ・ゲバート

7.6.1.1. 参加企業の概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 最近の動向

7.6.2. ヘンケルAG

7.6.2.1. 参加企業の概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 最近の動向

7.6.3. エップル・ドルックファルベン

7.6.3.1. 参加企業の概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 最近の動向

7.6.4. フリント・グループ

7.6.4.1. 参加企業の概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 最近の動向

7.6.5. フーバー・グループ

7.6.5.1. 参加企業の概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 最近の動向

7.6.6. INXインターナショナル

7.6.6.1. 参加企業の概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 最近の動向

7.6.7. マラブー社

7.6.7.1. 参加企業の概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 最近の動向

7.6.8. ジーグヴェルク・ドルックファーベン

7.6.8.1. 参加企業の概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 最近の動向

7.6.9. サンケミカル

7.6.9.1. 参加企業の概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 最近の動向

7.6.10. 東洋インキ

7.6.10.1. 参加企業の概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 最近の動向

7.6.11. HAPA AG

7.6.11.1. 参加企業の概要

7.6.11.2. 財務実績

7.6.11.3. 製品ベンチマーキング

7.6.11.4. 最近の動向

表一覧

表1 潜在的なエンドユーザー一覧

表2 地域別規制枠組み

表3 原材料供給業者一覧

表4 米国マクロ経済概況

表5 カナダマクロ経済概況

表6 メキシコマクロ経済概況

表7 ドイツマクロ経済概況

表8 英国マクロ経済概況

表9 イタリアマクロ経済概況

表10 スペインマクロ経済概況

表11 中国のマクロ経済支出

表12 インドのマクロ経済支出

表13 日本のマクロ経済支出

表14 韓国のマクロ経済支出

表15 オーストラリアのマクロ経済支出

表16 ブラジルマクロ経済支出

表17 アルゼンチンマクロ経済支出

表18 サウジアラビアマクロ経済支出

表19 南アフリカのマクロ経済支出

表20 参加者の概要

表21 財務実績

表22 製品ベンチマーキング

表23 企業のヒートマップ分析

表24 主要戦略マッピング

図の一覧

図1 低移行性インク市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 データ検証と公開

図5 低移行性インク市場スナップショット

図6 低移行性インク市場セグメント別見通し、2024年(キロトン)(百万米ドル)

図7 低移行性インク市場:競争力インサイト

図8 グローバル低移行性インク市場、2024年 (キロトン) (百万米ドル)

図9 グローバル低移行性インク市場バリューチェーン分析

図10 低移行性インク市場ダイナミクス

図11 低移行性インク市場:ポーターの分析

図12 低移行性インク市場:PESTLE分析

図13 低移行性インク市場分析及びセグメント予測:印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

図14 低移行性インク市場分析及びセグメント予測:最終用途別、2018年~2033年(キロトン)(百万米ドル)

図15 デジタル低移行性インク市場分析及びセグメント予測、2018-2033年(キロトン)(百万米ドル)

図16 オフセット低移行性インク市場分析及びセグメント予測、2018-2033年(キロトン)(百万米ドル)

図17 グラビア低移行性インク市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図18 食品・飲料低移行性インク市場分析及びセグメント予測、2018年~2033年(キロトン) (百万米ドル)

図19 医薬品用低移行性インク市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図20 パーソナルケア用低移行性インク市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図21 その他の用途別低移行性インク市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図22 北米低移行性インク市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図23 北米低移行性インク市場分析及びセグメント予測、2018年~2033年(キロトン)(百万米ドル)

図24 米国低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018年~2033年(キロトン) (百万米ドル)

図25 米国低移行性インク市場分析及びセグメント予測、用途別、2018-2033年 (キロトン) (百万米ドル)

図26 カナダ低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018-2033年 (キロトン) (百万米ドル)

図27 カナダ低移行性インク市場分析及びセグメント予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図28 メキシコ低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018年~2033年 (キロトン) (百万米ドル)

図29 メキシコ低移行性インク市場分析及びセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図30 ドイツ低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018年~2033年(キロトン) (百万米ドル)

図31 ドイツの低移行性インク市場分析およびセグメント予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

図32 イタリアの低移行性インク市場分析およびセグメント予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

図33 イタリア低移行性インク市場分析及びセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図34 英国低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

図 35 英国における低移行性インクの市場分析およびセグメント予測、最終用途別、2018 年~2033 年(キロトン) (百万米ドル)

図36 スペイン低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

図37 スペイン低移行性インク市場分析及びセグメント予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

図38 中国の低移行性インク市場分析およびセグメント予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

図39 中国の低移行性インク市場分析およびセグメント予測、最終用途別、2018年~2033年 (キロトン) (百万米ドル)

図40 インド低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018年~2033年 (キロトン) (百万米ドル)

図41 インド低移行性インク市場分析及びセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図42 日本低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

図43 日本の低移行性インク市場分析およびセグメント予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図44 韓国の低移行性インク市場分析およびセグメント予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

図 45 韓国の低移行性インク市場分析およびセグメント予測、最終用途別、2018 年~2033 年(キロトン)(百万米ドル)

図46 ブラジル低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

図47 ブラジル低移行性インク市場分析及びセグメント予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

図48 アルゼンチン低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

図49 アルゼンチン低移行性インク市場分析及びセグメント予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

図50 サウジアラビア低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

図51 サウジアラビア低移行性インク市場分析及びセグメント予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

図52 南アフリカ 低移行性インク市場分析及びセグメント予測、印刷プロセス別、2018年~2033年(キロトン)(百万米ドル)

図53 南アフリカ 低移行性インク市場分析及びセグメント予測、最終用途別、2018年~2033年(キロトン)(百万米ドル)

図54 低移行性インク市場:企業分類

図55 低移行性インク市場:企業別市場シェア分析

図56 低移行性インク市場:企業別市場ポジショニング分析

図57 低移行性インク市場:戦略マッピング

| ※参考情報 低移行性インクとは、食品や医療用パッケージなどに使用される印刷インクの一種であり、印刷された材料から移行する成分が制限されているインクを指します。これにより、印刷物から食品や飲料、医薬品に有害な物質が移行するリスクを低減し、安全性を高めることができます。特に、食品パッケージの印刷においては、消費者の健康を守るための重要な基準となっています。 低移行性インクには、主に2つの種類があります。一つは水性インクであり、これは水を主成分とし、溶剤を含まないため、揮発性有機化合物(VOC)の放出が少なく、環境に優しい特性を持っています。もう一つはUVインクであり、紫外線で硬化する特性を持つため、迅速な乾燥が可能です。この種類のインクは、広範囲な印刷物に対応できる柔軟性があり、特にプラスチックや金属などの非吸収性基材への印刷に適しています。 低移行性インクの用途は多岐にわたります。食品業界においては、スナック菓子、飲料、冷凍食品などの包装材に使われています。また、医療業界では、血液や薬品の包装など、安全性が求められるパッケージに使用されることが多いです。さらに、化粧品や日用品のパッケージにも適用されることがあり、特に製品が消費者と直接接触する可能性がある場合には低移行性インクが重要となります。 このような低移行性インクを使用する技術には、製造プロセスや印刷技術において高い精度とクオリティが求められます。例えば、ロール-to-ロール印刷技術やデジタル印刷技術などが用いられています。また、インクの成分には、色素やポリマーの選定が重要であり、移行のリスクを低減するために厳選された材料が使用されます。 低移行性インクにおいて重要な要素の一つは、インクの化学的特性です。特に、親水性や疎水性のバランスが重要であり、これは印刷する基材との相性を考慮する必要があります。また、インクが使用される環境における温度や湿度も影響を与えるため、これらの条件を考慮した設計が求められます。さらに、インクの保存条件や使用期限にも留意が必要です。 最近では、環境への配慮からバイオベースの原料を使用した低移行性インクの開発も進んでいます。これは、リサイクル可能な材料を使用し、持続可能な印刷業界を目指す動きの一環となっています。また、印刷業界全体での規制強化や消費者の健康意識の高まりにより、低移行性インクの需要は今後も増加すると考えられています。 これらの背景を踏まえ、低移行性インクの技術は、将来的にさらなる進化を遂げることが期待されています。例えば、ナノテクノロジーの活用や新しいポリマー材料の開発により、より高性能で安全なインクの誕生が見込まれています。こうした技術革新は、印刷業界の未来を明るくし、消費者の信頼を得るためには不可欠な要素と言えるでしょう。 低移行性インクの選定や使用にあたっては、適切な認証や規格に従い、製造者や印刷業者がしっかりと確認を行うことが必要です。これにより、消費者に対して安全な商品を届けることが可能となります。低移行性インクは、ただの印刷材料ではなく、安全性や環境への配慮が求められる現代において、その重要性がますます高まっている分野であると言えるでしょう。 |