主要市場動向とインサイト

- アジア太平洋地域は2024年に46.43%の最大の収益シェアを占め、本質的に導電性ポリマー市場を支配した。

- カナダの導電性ポリマー産業は、2025年から2033年にかけて9.2%という大幅なCAGRで成長すると予測される。

- 製品別では、ポリチオフェン(PT)セグメントが2025年から2033年にかけて8.6%というかなりの収益CAGRで成長すると予想される。

- 最終用途別では、自動車セグメントが2025年から2033年にかけて8.8%というかなりの収益CAGRで成長すると予想される。

市場規模と予測

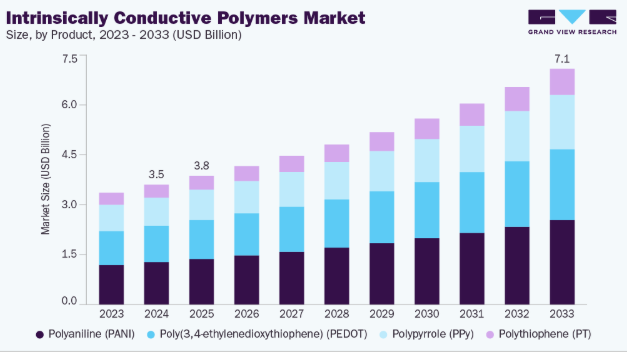

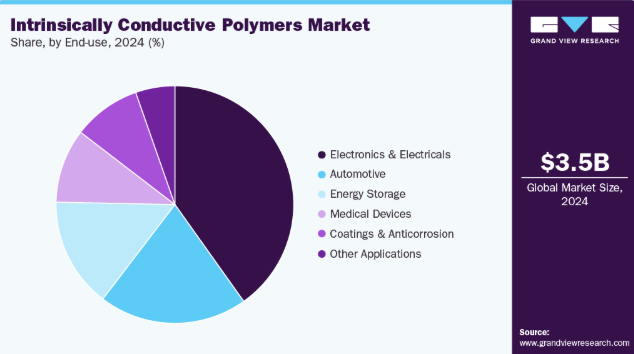

- 2024年市場規模:35億1,000万米ドル

- 2033年予測市場規模:70億6,000万米ドル

- CAGR(2025-2033年):8.1%

- アジア太平洋地域:2024年における最大市場

持続可能なエネルギーソリューションへの投資増加が、長期的な性能向上を目的にメーカーにこれらの材料の採用を促している。本質的に導電性ポリマー市場は、ポリマーの加工性および配合安定性の向上を背景に、ニッチな実験室用途から機能性エレクトロニクスやスマート材料への広範な統合へと移行している。メーカーは概念実証段階から、ロールツーロールコーティングや積層造形(アディティブ・マニュファクチャリング)に対応するスケーラブルな生産手法へと移行中である。自動車、ウェアラブル電子機器、エネルギー貯蔵分野のエンドユーザーは、剛性のある金属ベースのソリューションではなく、軽量かつ柔軟な設計のために導電性ポリマーを指定するケースが増加している。この移行により、材料性能、サプライチェーンの準備状況、アプリケーションエンジニアリングが主要な差別化要因となる安定した成熟曲線が形成されつつある。

推進要因、機会、制約

小型化・柔軟性・軽量化が求められる電子部品への急速な需要が、導電性ポリマーの主要な商業的推進要因となっている。デバイスメーカーは、重量削減と金属では実現不可能な形状を可能にする材料を求めている。配合化学と相溶化剤の同時進歩により、導電性保持性と環境安定性が向上し、ポリマーはセンシング、EMIシールド、プリント回路において信頼性の高い代替材料となった。電子廃棄物の削減とリサイクル性向上の規制圧力も、循環型製品戦略への統合が容易なポリマーベースのソリューションを設計者が検討する後押しとなっている。OEMによる組立複雑性低減への強い関心は、試作段階および少量生産での採用をさらに加速させている。

導電性ポリマーをモジュラー電子プラットフォームに結びつける、用途特化型配合技術とシステムレベルのパートナーシップを通じた価値創出の機会は極めて大きい。特定の製造ライン向けに接着性・導電特性・レオロジーを最適化するOEMとの共同開発に投資する企業は、プレミアムなポジショニングと継続的収益を獲得できる。製造適性設計、試験プロトコルの標準化、使用済み製品の回収スキームといった付帯サービスは、汎用樹脂販売を超えた差別化されたビジネスモデルを創出する。スマート包装、医療用使い捨て製品、産業用センシングといった新興市場への進出は、地域密着型技術サポートと小ロットカスタマイズでシェアを獲得できる広大な未開拓領域である。

しかし、長期性能データの不一致や、既存製造エコシステムへの導電性ポリマー統合時の互換性課題が、広範な商業化を制約している。バッチ間の導電率変動、湿気への感受性、限定的な耐熱性は、ミッションクリティカルシステム向けに予測可能なライフサイクルを要求する保守的なバイヤーの懸念材料となる。特殊モノマーのサプライチェーン制約や従来型導電材料とのコスト変動性は、大規模導入企業にとって調達リスクを高める。独立した標準化された信頼性指標と容易な統合レシピが広く普及するまでは、多くの大手OEMは大量生産向けに既存材料を優先し続けるだろう。

市場の集中と特徴

本質的に導電性のあるポリマー市場は成長段階にあり、そのペースは加速しています。この市場は、主要企業が業界を支配する、わずかな断片化が見られます。3M、ソルベイ、SABIC、PolyOne Corporation、レーマン・アンド・ヴォス社、RTP Company、パーカー・ハニフィン、住友化学、プレミックス OY、ヘレウス・グループ、ルブリゾール社、コベストロなどの主要企業は、市場のダイナミクスを形成する上で重要な役割を果たしています。これらの主要企業は、進化する業界の需要に応えるため、新製品、新技術、新用途を導入し、市場内のイノベーションを推進することがよくあります。

本質的に導電性のあるポリマー業界における革新は、材料化学と製造可能性という 2 つの分野に集約されています。可塑剤を使用した PEDOT:PSS 配合や転写印刷法などの画期的な技術により、導電性、伸縮性、ロールツーロールプロセスとの互換性が大幅に改善され、柔軟でウェアラブルな電子機器向けの従来の導体との差が縮まっています。並行して進められている、環境に優しいバイオベースの導電性ペーストや印刷可能なポリマーインクの研究は、生体医学や使い捨てセンサーといった応用分野への扉を広げている。これらの分野では、性能そのものと同じくらい、無毒性と印刷性が重要視される。こうした進歩により、市場は実験室での珍品から、明確なプロセスウィンドウとサプライヤーサポートモデルを備えた商業的に設計された材料へと移行しつつある。

導電性ポリマーは現在、それぞれ異なるトレードオフを持つ幅広い代替品と競合している:最高導電性と成熟した印刷ワークフローを実現する銀・銅ナノ粒子インク、コストと機械的耐久性に優れたグラフェンやカーボンナノチューブなどの炭素同素体、そして独自の剛性と導電性プロファイルを提供する新興の液体金属や形状変化インクなどである。購入者は代替品を単価、プロセス適合性、ライフサイクル安定性、規制リスクの組み合わせで評価するため、柔軟性・軽量性・生体適合性が優先される分野ではポリマーが優位となる。一方で高電流用途や過酷環境では金属・炭素系ソリューションが依然として好まれる。ハイブリッド・複合インクの多様化が進む中、サプライヤー間の競争は激化しているが、消費者向け・産業用・医療分野における応用事例も拡大している。

製品インサイト

ポリアニリン(PANI)は2024年に35.65%の最大収益シェアで本質導電性ポリマー市場を支配し、2025年から2033年にかけて8.2%のCAGRで成長すると予測される。ポリアニリンの商業的勢いは、コスト効率の高い合成と調整可能なドーピング化学が実世界のニーズを満たす電気化学応用分野における汎用性によって推進されている。防食コーティング、電気化学センサー、二次電池のバイヤーは、特定の製造プロセス向けに導電性、接着性、環境安定性を迅速に調整できる化学的特性からPANIを好む。一貫したバッチ品質とアプリケーションサポートを提供できるサプライヤーは、実験的性能よりもライフサイクルの予測可能性を優先する産業エンドユーザーの間でより迅速な採用が進んでいる。

ポリチオフェン(PT)セグメントは予測期間中に8.6%という大幅なCAGRで成長すると見込まれている。ポリチオフェン誘導体は、有機太陽電池やフレキシブルデバイスにおける電子供与体材料としての実績ある性能と優れた加工性を兼ね備えているため、有機・プリンテッドエレクトロニクスの推進役として注目を集めている。フレキシブル太陽電池モジュールや印刷可能半導体のメーカーは、PT系化学物質の成膜性とロールツーロール加工との互換性を評価し、量産時の単価低減を実現している。実験室レベルの効率性を製造可能なインク配合に転換する新規参入企業は、軽量で曲げ可能な電源・ディスプレイソリューションを追求するOEMメーカーからの設計採用を獲得しつつある。

エンドユースインサイト

2024年、電子・電気機器セグメントは導電性ポリマー産業において40.17%の最大収益シェアを占め、2025年から2033年にかけて8.3%のCAGRで成長すると予測されている。電子・電気機器分野の需要は、主にプリント回路・フレキシブル回路への移行によって牽引されている。導電性ポリマーは、重量や組立の複雑さを増すことなく、センシング、相互接続、EMIシールドなどの機能統合を可能にする。設計チームは、プラスチック基板への直接成膜を可能にし、重金属部品の必要性を低減する材料を高く評価しており、ウェアラブル機器、IoTモジュール、フレキシブルアンテナ分野での採用を加速させている。一般的なPCBおよび基板ライン向けの検証済みプロセスウィンドウと互換性データを提供するサプライヤーは、保守的なOEM購買部門から調達優先権を獲得している。

自動車セグメントは予測期間を通じて8.8%という大幅なCAGRで成長すると見込まれる。自動車分野での採用は、車両の電動化と業界の絶え間ない軽量化・システム統合への注力によって推進されており、これによりセンサー、印刷ヒーターフィルム、軽量配線代替品などにおける導電性ポリマーの自然な用途が生まれている。ティア1サプライヤーとOEMは、キャビンやバッテリー管理システムにおけるかさばる金属アセンブリの代替として、ポリマーベースのソリューションを試験導入している。これらの領域では、わずかな質量削減でも効率向上につながる。商業規模での普及は、サプライヤーが熱安定性、長期サイクル寿命、明確な故障モードデータを実証し、導電性ポリマーがパイロットプロジェクトから量産車両プラットフォームへ移行できるかどうかにかかっている。

地域別インサイト

北米の固有導電性ポリマー市場は2024年に大きな収益シェアを占めた。北米での採用は、迅速な試作と柔軟な形状を重視する先進電子機器、エネルギー貯蔵、医療機器メーカーからの強力なクロスセクター需要に牽引されている。地域の主要OEMメーカーや部品サプライヤーは、導電性ポリマー化学を信頼性の高い製造プロセスへ転換するため、認定サプライチェーンとパイロットラインへの投資を進めており、材料認定から設計採用までの期間を短縮している。輸送機器や消費財における製品リサイクル性と軽量化への規制的注目は、金属依存度の高いソリューションからの材料置換をさらに促進している。プロセス支援と検証済み性能データを提供するサプライヤーは、このため商業化がより迅速に進んでいる。

米国固有導電性ポリマー市場動向

米国では、主要な商業的推進要因は車両の電動化と防衛・産業オートメーション向け高度センシング技術であり、これらがバッテリー管理、センサーフィルム、電磁干渉制御における導電性ポリマーの高付加価値用途を創出している。連邦政府および企業の研究開発資金が材料のスケールアップと規格開発を加速させ、ティア1サプライヤーが重量・体積制約のある用途でポリマーベースの代替品を試験導入することを可能にしている。調達チームは、明確な信頼性データと統合ロードマップが伴う限り、組み立て複雑性を低減する材料への受容性を高めている。

アジア太平洋地域の固有導電性ポリマー市場動向

APAC地域の固有導電性ポリマー市場は2024年に46.43%の最大収益シェアを占め、予測期間中に8.5%という最速のCAGRで成長すると見込まれている。この市場成長は、同地域が主導する民生用電子機器製造拠点と急速に拡大するEVサプライチェーンによって牽引されており、これらは大量需要と、配合・インクハウスサービスにおける地域的な機会を創出している。材料開発者、受託製造業者、OEM間の近接性は、ロールツーロールおよび印刷エレクトロニクスの採用を支援するため、加工性とコストに関する迅速な反復を可能にする。低コストで製造可能な導電性ポリマーインクと現地技術サポートを提供できる地域企業は、量産用途がパイロット段階から生産段階に移行する中で、市場シェアを獲得する最適な立場にある。

中国における本質的に導電性ポリマー市場の成長は、政府支援の産業政策、大規模な電子機器・電池製造能力、軽量で印刷可能な導体を好むスマート消費者デバイスの急速な普及という強力な組み合わせによって推進されている。国内材料サプライヤーは、現地調達要件と厳しいコスト目標を満たすため、特殊モノマーと配合技術の能力拡大を進めている。同時に、下流のOEMメーカーは共同開発と品質保証を含む統合供給契約を推進している。生産の現地化と中国の産業ロードマップとの整合を図る企業が、この市場で決定的な優位性を得るだろう。

欧州固有導電性ポリマー市場の動向

欧州の固有導電性ポリマー産業における需要は、持続可能性政策と循環型経済アジェンダによって形成されている。これにより設計者は、廃棄時の回収が容易でライフサイクル炭素排出量が低い材料を優先するよう促されている。この規制環境と、eモビリティや再生可能エネルギー導入における強力な電化努力が相まって、OEMやコンバーターはリサイクル可能またはバイオベースの導電性ポリマー配合の試験導入を推進している。EUの材料・リサイクル指令への適合性を実証しつつ安定した性能を提供できる企業は、規制産業における優先調達を獲得するでしょう。

主要固有導電性ポリマー企業の洞察

固有導電性ポリマー業界は競争が激しく、複数の主要企業が市場を支配しています。市場は競争環境が特徴であり、複数の主要企業がイノベーションと市場成長を牽引しています。この分野の主要企業は、自社製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要な固有導電性ポリマー企業:

以下は、固有導電性ポリマー市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定しています。

- 3M

- Solvay

- SABIC

- PolyOne Corporation

- Lehmann&Voss&Co.

- RTP Company

- Parker Hannifin

- Sumitomo Chemical

- Premix OY

- Heraeus Group

- The Lubrizol Corporation

- Covestro

最近の動向

- 2024年3月、東レ株式会社は、従来の膜の10倍のイオン伝導性を備えたイオン伝導性ポリマー膜を開発したと発表しました。この画期的なポリマーは、ホッピング伝導メカニズムを採用しており、リチウムイオンが非多孔質膜を効率的に移動することを可能にしています。東レは、アラミドポリマーに関する専門知識を活用し、より多くのホッピングサイトを持つポリマーを設計し、10^-4 S/cm 範囲のイオン伝導度を達成しました。

- 2023年10月、ソルベイは、高級バッテリー式電気自動車(BEV)の幅広い構造部品および補強材向けに設計された、革新的な速硬化エポキシプリプレグシステム「SolvaLite 716 FR」の発売を発表しました。

世界固有導電性ポリマー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの数量および収益の成長を予測します。本調査では、グランドビューリサーチが製品、最終用途、地域に基づいて世界固有導電性ポリマー市場レポートをセグメント化しています:

- 製品別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- ポリアニリン(PANI)

- ポリピロール(PPy)

- ポリ(3,4-エチレンジオキシチオフェン)(PEDOT)

- ポリチオフェン(PT)

- 最終用途別展望(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 電子・電気機器

- 自動車

- エネルギー貯蔵

- 医療機器

- コーティング・防食

- その他の最終用途

- 地域別展望(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

北米 米国 カナダ メキシコ欧州 ドイツ 英国 フランス イタリア スペインアジア太平洋 中国 インド 日本 韓国ラテンアメリカ ブラジル アルゼンチン中東・アフリカ サウジアラビア 南アフリカ アラブ首長国連邦

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 本質的に導電性ポリマー市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年)

3.5. 持続可能性の動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、USD/kg)

3.6.1. 価格設定に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合の激化

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的環境

3.10.6. 法的環境

第4章. 固有導電性ポリマー市場:製品見通し・予測

4.1. 固有導電性ポリマー市場:製品動向分析(2024年および2033年)

4.1.1. ポリアニリン(PANI)

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.2. ポリピロール(PPy)

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

4.1.3. ポリ(3,4-エチレンジオキシチオフェン) (PEDOT)

4.1.3.1. 市場規模予測、2021年~2033年 (百万米ドル) (キロトン)

4.1.4. ポリチオフェン (PT)

4.1.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

第5章。本質的に導電性ポリマー市場:最終用途別見通し推定値と予測

5.1. 本質的に導電性ポリマー市場:最終用途別動向分析、2024年及び2033年

5.1.1. 電子機器・電気機器

5.1.1.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.1.2. 自動車

5.1.2.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.1.3. エネルギー貯蔵

5.1.3.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

5.1.4. 医療機器

5.1.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

5.1.5. コーティング・防食

5.1.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.1.6. その他の用途

5.1.6.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

第6章 本質的に導電性ポリマー市場 地域別見通し・予測

6.1. 地域別概況

6.2. 本質的に導電性ポリマー市場:地域別動向分析(2024年及び2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.3. 製品別市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

6.3.4.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.4.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.5.3. 製品別市場規模予測(2021-2033年)

(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.2. 用途別市場予測(2021-2033年)(百万米ドル)(キロトン)

6.4.3. 製品別市場予測(2021-2033年)(百万米ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

6.4.4.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.4.3. 製品別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.4.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6.2. 最終用途別市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

6.4.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7.2. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7.3. 製品別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

6.4.8.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.8.3. 製品別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

6.5.4.2. 市場予測と推定、用途別、2021年~2033年(百万米ドル)(キロトン)

6.5.4.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.5.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.5.3. 製品別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.2. 最終用途別市場規模予測(2021年~2033年)

(百万米ドル)(キロトン)

6.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)6.6.4. ブラジル6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)6.6.4.2. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)6.6.4.3. 製品別市場予測(2021年~2033年)(百万米ドル)(キロトン)6.6.5. アルゼンチン6.6.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)6.6.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)6.6.5.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(キロトン)6.7. 中東・アフリカ6.7.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)6.7.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)6.7.3. 製品別市場規模予測(2021-2033年)(百万米ドル) (キロトン)6.7.4. サウジアラビア6.7.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)6.7.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)6.7.4.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(キロトン)6.7.5. 南アフリカ6.7.5.1. 市場規模予測(2021-2033年)(百万米ドル) (キロトン)6.7.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)6.7.5.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(キロトン)6.7.6. UAE6.7.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)6.7.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)6.7.6.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(キロトン)第7章 競争環境7.1. 主要市場参加者別最新動向と影響分析7.2. ベンダー環境7.2.1. 企業分類7.2.2. 主要販売代理店・チャネルパートナー一覧7.2.3. 潜在顧客/エンドユーザー一覧7.3. 競争力学7.3.1. 企業別市場シェア分析と市場ポジショニング7.3.2. 競合ベンチマーキング7.3.3. 戦略マッピング7.3.4. ヒートマップ分析7.4. 企業プロファイル/リスト7.4.1. 参加企業概要7.4.2. 財務実績7.4.3. 製品ベンチマーク7.4.3.1. 3M7.4.3.2. ソルベイ7.4.3.3. SABIC7.4.3.4. ポリワン社7.4.3.5. レーマン&フォス社7.4.3.6. RTP 社7.4.3.7. パーカー・ハニフィン社7.4.3.8. 住友化学7.4.3.9. プレミックス OY7.4.3.10. ヘレウス・グループ7.4.3.11. ルーブリゾール社7.4.3.12. コベストロ表一覧表 1 略語一覧表 2 製品市場の見通しと予測、2021 年~2033 年(百万米ドル)(キロトン表 3 ポリアニリン(PANI)市場の見通しと予測、2021 年~2033 年(百万米ドル)(キロトン表4 ポリピロール(PPy)市場推定値と予測、2021-2033年(百万米ドル)(キロトン)表5 ポリ(3,4-エチレンジオキシチオフェン)(PEDOT)市場推定値と予測、2021-2033年(百万米ドル)(キロトン)表6 ポリチオフェン(PT)市場規模予測(2021-2033年)(百万米ドル)(キロトン)表7 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)表8 電子・電気機器市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)表9 自動車市場の見積もりと予測、2021年~2033年(百万米ドル) (キロトン)表10 エネルギー貯蔵市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)表11 医療機器市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表12 コーティング・防食用途市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表13 その他用途市場規模予測(2021-2033年)(百万米ドル) (キロトン)

表14 北米固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表15 北米固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表16 米国固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表17 米国固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表18 カナダ固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表19 カナダ固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表20 メキシコ固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表21 メキシコ固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表22 欧州固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表23 欧州の固有導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表24 ドイツの固有導電性ポリマー市場規模予測(最終用途別、2021年~2033年) (百万米ドル) (キロトン)

表25 ドイツ固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表26 英国固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表27 イギリス固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表28 フランス固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表29 フランス固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表30 イタリア固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表31 イタリアの固有導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表32 スペインの固有導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表33 スペイン固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表34 アジア太平洋地域固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表35 アジア太平洋地域 本質的に導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表36 中国 本質的に導電性ポリマー市場規模予測(最終用途別、2021-2033年)(百万米ドル) (キロトン)

表37 中国固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表38 インド固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表39 インドの固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表40 日本の固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表41 日本の固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表42 韓国の固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表 43 韓国の固有導電性ポリマー市場規模予測(製品別、2021年~2033年) (百万米ドル) (キロトン)

表44 ラテンアメリカ固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表45 ラテンアメリカ固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表46 ブラジル固有導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表47 ブラジル固有導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表48 アルゼンチン固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表49 アルゼンチン固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表50 中東・アフリカにおける本質的導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表51 中東・アフリカにおける本質的導電性ポリマー市場規模予測(製品別、2021-2033年) (百万米ドル) (キロトン)

表52 サウジアラビア固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表53 サウジアラビア固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表54 アラブ首長国連邦(UAE)の固有導電性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表55 アラブ首長国連邦(UAE)の固有導電性ポリマー市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表56 南アフリカ固有導電性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表57 南アフリカ固有導電性ポリマー市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 市場概況

図6 セグメント別見通し – 誘電体用途および製品

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポートの分析

図11 PESTEL分析

図12 本質的に導電性ポリマー市場、製品別:主なポイント

図13 本質的に導電性ポリマー市場、製品別:市場シェア、2024年及び2033年

図14 本質的に導電性ポリマー市場、最終用途別:主なポイント

図15 本質的導電性ポリマー市場、用途別:市場シェア、2024年及び2033年

図16 本質的導電性ポリマー市場、地域別:主なポイント

図17 本質的導電性ポリマー市場、地域別:市場シェア、2024年及び2033年

| ※参考情報 導電性ポリマーは、電気を伝導する能力を持つ合成ポリマーの一種です。これらのポリマーは、従来の絶縁性ポリマーとは異なり、内部に導電性の特性を持つことから、さまざまな電子デバイスやアプリケーションで使用されています。導電性ポリマーは、その特性によって材料の革新を可能にし、さまざまな技術分野での進展に寄与しています。 導電性ポリマーにはいくつかの種類があります。主なものとしては、ポリ(エチレン酸)やポリ(アニリン)、ポリ(3,4-エチレンジオキシチオフェン)、ポリ(ピロール)などが挙げられます。これらのポリマーは、化学的構造によって異なる電導性を持ち、特定の用途に応じて選択されます。たとえば、ポリ(3,4-エチレンジオキシチオフェン)は高い導電性と柔軟性を持つため、有機エレクトロニクスや太陽電池の電極材料として広く使用されています。 導電性ポリマーの用途は多岐にわたります。まず、エレクトロニクス分野では、導電性ポリマーを用いたタッチパネル、OLED(有機発光ダイオード)、センサーなどが一般的です。これらのデバイスでは、導電性ポリマーが信号の伝達を担い、従来の金属に比べて軽量かつ柔軟性に優れた特性を持つため、多くの利点があります。 また、導電性ポリマーはバッテリーや超キャパシタなどのエネルギー貯蔵デバイスにも利用されています。これにより、ポリマー電極は高い導電性を示しながら、軽量かつコンパクトな電源を提供することが可能になります。さらに、導電性ポリマーは環境に優しいマテリアルとしても注目されており、持続可能な技術の一環として利用が進んでいます。 この他にも、導電性ポリマーは医療分野でのセンサーやデバイス、さらには自己修復材料としての研究も進んでいます。これにより、身体の健康状態を常時モニタリングできるデバイスや、特定の条件下で自己修復する材料が開発される可能性があります。 導電性ポリマーに関連する技術も多様です。例えば、ナノテクノロジーを利用して導電性ポリマーの特性を向上させる研究が進められています。ナノ粒子の添加やナノ構造の設計によって、導電性ポリマーの電導性を改善したり、機械的特性を強化したりすることが可能です。さらに、3Dプリンティング技術を活用して、導電性ポリマーを用いた複雑な形状の構造物を製造する手法も開発されています。 導電性ポリマーはまた、環境負荷の少ない材料としての特性を活かし、リサイクル可能な製品への応用が期待されています。これにより、製造工程における資源の無駄を減らし、持続可能な社会の実現に寄与することができます。今後の研究や技術開発において、導電性ポリマーはさらなる可能性を秘めており、さまざまな新しい応用が探索されるでしょう。 総じて、導電性ポリマーはその独自の特性によって、エレクトロニクスやエネルギー貯蔵、医療などの分野で幅広く利用されています。その柔軟性や軽量性、さらには環境への配慮を考慮した用途展開が進むことで、今後も新たな技術革新や製品開発が期待される分野です。導電性ポリマーの持つ特性が、未来の材料科学や工学において重要な役割を果たし続けることが予想されます。 |