主要市場動向とインサイト

- 地域別では、アジア太平洋地域が2024年に35.1%のシェアを占め、アルコール飲料市場をリードしました。

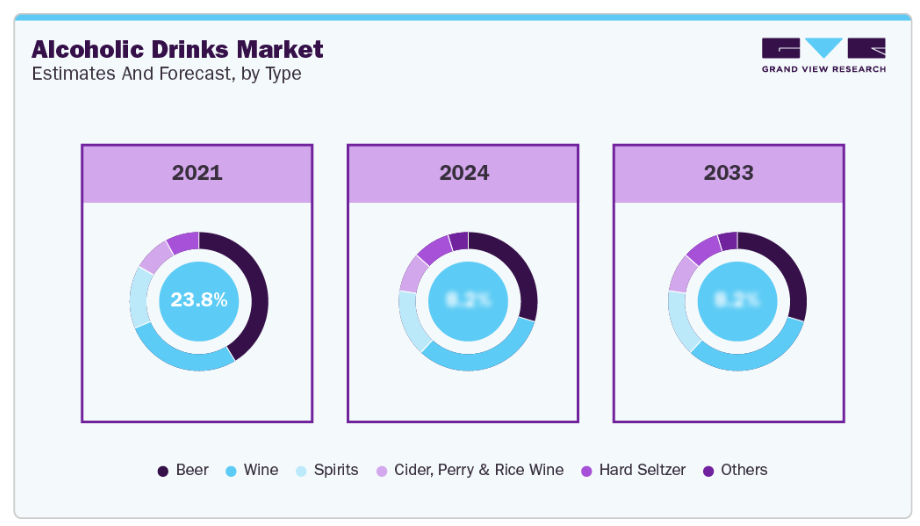

- 種類別では、ビールが市場を牽引し、2024年に36.8%のシェアを占めました。

- 流通チャネル別では、パブ・バー・レストランセグメントが市場をリードし、2024年に30.3%のシェアを占めました。

市場規模と予測

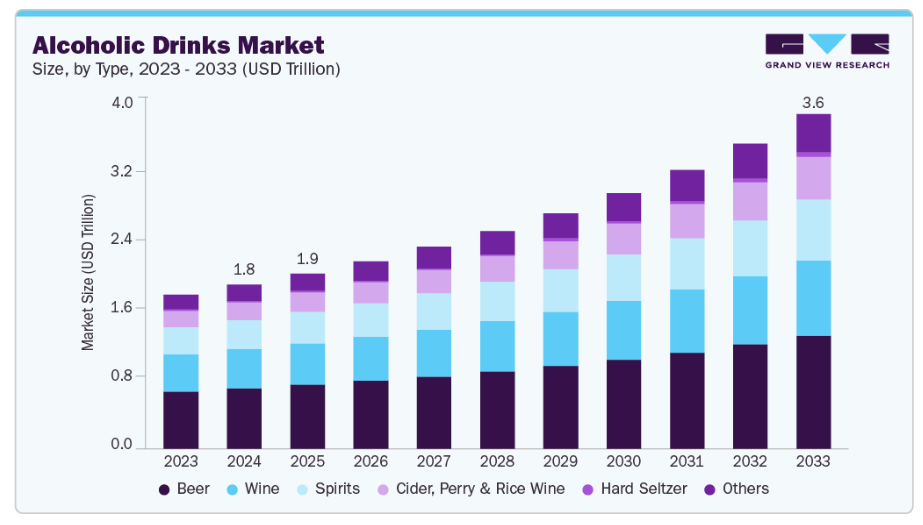

- 2024年市場規模:1兆7,737億米ドル

- 2033年予測市場規模:3兆6,179億米ドル

- CAGR(2025-2033年):8.4%

- アジア太平洋地域:2024年における最大市場

産地や本物志向、小規模生産といったストーリーテリングが、高品質なスピリッツ、ワイン、ビールへの関心を高めています。この変化は、発見の場として機能し、テキーラ、メスカル、日本ウィスキー、焼酎などの新ブランドや世界の風味への挑戦を促す専門店や飲食店によって支えられています。

若年層の労働力参加と可処分所得の増加に伴い、レジャーやライフスタイル製品(アルコール飲料を含む)への支出意欲が高まっています。この層はプレミアム製品、クラフトブランド、革新的な商品にもよりオープンであり、ビール、ワイン、スピリッツ、レディ・トゥ・ドリンク(RTD)カクテルなど、カテゴリー横断的なプレミアム化トレンドを支えています。購買力の向上と質の高い体験への嗜好から、アルコール飲料メーカーにとって魅力的な消費者層となっています。

RTDセグメントは、消費者に利便性、多様性、革新性を提供し、アルコール飲料産業における重要な成長エンジンとなっています。ブランド各社は、変化する嗜好に対応するため、スピリッツベースのRTD、プレミアム商品、高アルコール度数商品の導入を進めています。こうした革新は製品ポートフォリオを拡大するだけでなく、飲酒体験における品質と利便性を求める幅広い消費者層を惹きつけています。レディ・トゥ・ドリンク(RTD)アルコール飲料やフレーバー付きミキサーの普及は、利便性、携帯性、斬新な味覚体験を提供することで市場拡大に重要な役割を果たしています。缶入りカクテル、ハードセルツァー、プレミックススピリッツなどのRTDは、消費者が自宅や外出先でバースタイルのドリンクを楽しめるようにし、カジュアルで社交的、柔軟な飲酒機会を好むライフスタイルのトレンドに沿っています。

これに対しメーカー各社は、革新的なフレーバーの開発、季節限定・数量限定商品の投入、ライフスタイルブランドやミクソロジストとのコラボレーションで対応しています。DIYカクテルキット、オンライン調合講座、SNSキャンペーンといったインタラクティブな体験を通じた消費者との直接的な関わりも推進されています。こうした潮流によりコンビニエンスストア業界は恩恵を受け、2024年の酒類売上高は0.3%増加し、米国におけるスピリッツ売上高の10%をコンビニが占めるに至りました。人気のフレーバー革新には、トロピカルフルーツ、ボタニカル、デザートを思わせる組み合わせ、柑橘類やベリー類の注入などがあり、新たな体験を求める若い消費者の関心を高めています。例えば2024年6月、ティラクナガル・インダストリーズ社はプレミアムフレーバーブランデー「マンションハウス・フランディ」にグリーンアップル味を追加しました。この動きは、特にインド・テランガナ州において高価格帯セグメントが2024年度に18%成長したフレーバースピリッツ需要とカクテル文化のトレンドを捉えたものです。

消費者インサイト

消費者の嗜好は、より健康志向で体験重視のアルコール消費へと移行しつつあります。Z世代やミレニアル世代といった若年層は飲酒量を控えめにし、軽めの飲料、低アルコール度数カクテル、機能性アルコール代替品を選択する傾向にあります。同時に、プレミアム化が産業を再構築しています:消費者は、優れた品質、本物志向、独自のストーリーを提供する製品に対して、より高い価格を支払う意思を示しています。ワイナリー見学、ブルワリーのタップルーム、カクテル専門店舗といったライフスタイル体験も購買行動の中心となりつつあり、ブランドストーリー、産地、持続可能性の重要性が高まっていることを反映しています。宅配サービスや定期購入クラブを含むデジタルチャネルとD2C(消費者直接販売)は、アクセスの拡大と消費者エンゲージメントの深化をさらに促進しています。

ヨーロッパは依然として世界で最も飲酒量の多い地域であり、成人の年間純アルコール消費量は平均9~11リットルです。ただし1980年以降、摂取量は約20~25%減少しています。男性の飲酒量は女性の約4倍(年間約15リットル対4リットル)に達し、大量飲酒(ヘビー・エピソード的飲酒)が広く見られます。飲酒者の約40%が月に1回以上の大量飲酒を報告しています。消費の主流はビール(40%)とワイン(37%)が占め、蒸留酒は約22%です。日常的な飲酒は南欧(ポルトガル、イタリア、スペイン)で最も一般的ですが、北欧および東欧諸国では日常的な飲酒率が大幅に低くなっています。全体として、ヨーロッパ人の約4分の1が禁酒しており、長期的な消費量は減少傾向にあるものの、文化的パターンや飲料の嗜好は地域によって大きく異なります。

しかしながら、消費者の健康意識の高まりや飲酒習慣の選択性が増すにつれ、アルコール消費パターンは大きな変化を遂げています。ビール、ワイン、スピリッツが依然として主流である一方、多くの若年成人層は摂取量を控えめにしたり、フレーバー付きRTD(レディ・トゥ・ドリンク)、ノンアルコールビール、アルコールフリースピリッツなどの代替品に切り替えたりしています。飲料全体の支出は4.4%増加し、その成長を非アルコール飲料が6.2%で牽引。アルコール飲料の2.4%増を大きく上回りました。この変化は主に、消費者が飲料を摂取する新たな機会を見出すことと、日常の体験を豊かにするプレミアム製品に対して単位当たりより多く支払う意思が相まって生じています。

Z世代の飲酒量減少は、健康とウェルネスへの優先度、変化する社会経済的動向、ライフスタイル規範の変容によって形作られる、より広範な文化的・個人的変化を反映しています。米国では、Z世代の21~22%が全くアルコールを摂取せず、39%が時折のみ飲酒しています。34~46%が、低消費または非消費の理由として健康上の理由または興味の欠如を挙げています。 英国では、18~24歳の若者の44%が定期的にノンアルコール飲料を消費し、39%が完全にアルコールを控えています。インドでは、Z世代の54%が過去6ヶ月間に少なくとも4種類以上のノンアルコール飲料を消費したと報告しており、これは世代平均を大きく上回っています。22%は7種類以上を試しています。

最近の製品発売では、大胆な風味の試みとクラフト感・プレミアム感が融合されています。樽熟成アペリティフ、アルコール除去ワイン、クラシックな味わいを再現した風味重視のノンアルコールビールやカクテルなどが提供されています。低アルコール飲料やノンアルコール飲料においても洗練性を求める消費者を惹きつけるため、卓越した味、食感、香り、包装に重点が置かれています。

種類別インサイト

ビールはアルコール飲料市場で最大のシェアを占め、2024年には36.8%の割合を占めました。クラフトビール、低アルコールビール、フレーバービールの需要増加を主な要因として、市場は著しい成長を遂げています。例えばインドでは、健康志向や節度ある飲酒嗜好を背景に、Z世代やミレニアル世代の間でノンアルコール・低アルコールビールを好む傾向が高まっています。インドにおけるノンアルコール・低アルコールビールの総売上高はビール市場全体と比較すると依然として小規模ですが、大都市圏での需要は着実に伸びており、バドワイザーやハイネケンといったブランドが本物の味わいを保ちつつ革新を進める原動力となっています。この変化は、ビール市場における節度ある飲酒とプレミアム化への世界的な潮流を反映しています。この傾向は、消費者の嗜好が健康志向、味の多様性、プレミアム製品提供へと移行していることを示しています。

ハードセルツァーは、2025年から2033年にかけて年平均成長率(CAGR)15.9%で成長すると予測されています。ハードセルツァーは、低カロリーで軽やかなアルコール飲料、爽やかな風味を求める消費者の嗜好に後押しされ、アルコール飲料産業において急速に主要セグメントへと成長しました。例えば2025年3月、Vizzy Hard Seltzerは米国全土で初の「クリームポップバラエティパック」を発売。オレンジクリームポップ、ラズベリークリームポップ、ストロベリークリームポップの3フレーバーをラインナップし、それぞれクリーミーなバニラの香りと鮮やかなフルーツの風味を組み合わせています。全国で12オンス缶12本入りで販売される本製品は、アルコール度数5%、1缶あたり100カロリー、糖質1グラムです。この発売は、遊び心とノスタルジーを感じさせる飲料体験への消費者関心に応えつつ、バランスの取れた軽やかな味わいを維持したものです。

流通チャネルの洞察

パブ、バー、レストランを通じたアルコール飲料の販売が最大のシェアを占め、2024年には30.3%を占めました。パブやバーは、アルコール飲料の消費、娯楽、社交に焦点を当てた主要な社交の場として機能しています。テーマを掲げた店舗やライブイベントが消費者を惹きつける重要な役割を果たし、多様な顧客層を惹きつける独特の雰囲気と体験を提供しています。都市化が進む中、便利でアクセスしやすい飲食オプションへの需要が大幅に増加しています。多忙なスケジュールと速いペースの日常が特徴の都市生活において、消費者はクイックサービス形式、デジタル注文、デリバリープラットフォームをますます選択する傾向にあります。

インターネット小売を通じたアルコール飲料の販売は、2025年から2033年にかけて10.5%という最も高いCAGR(年平均成長率)を記録すると予測されています。電子商取引プラットフォームやモバイルアプリケーションを通じて自宅からアルコールを購入できる利便性が、デジタルショッピング体験を好むミレニアル世代やZ世代の消費者層に強く訴求し、今後数年間で市場は堅調な成長を遂げると予測されます。この成長は、特にアジア太平洋地域における中産階級の拡大と可処分所得の増加、そして急速な都市化によってさらに加速されています。これらの要因がオンラインでのアルコール購入を大幅に促進し、デジタルチャネルを重要な市場セグメントとして位置づけています。

地域別インサイト

北米アルコール飲料市場は2024年に26.0%のシェアを占めました。この市場は、変化する消費者嗜好、規制改革、進化するビジネス戦略によって牽引されています。米国とカナダの一人当たりアルコール消費量は世界でも最高水準であり、様々な年齢層で多様なアルコール飲料が消費されています。消費者は、プレミアム商品、クラフト商品、利便性の高いレディ・トゥ・ドリンク(RTD)カクテル、フレーバー飲料、低アルコール飲料への強い嗜好を示しています。

米国アルコール飲料市場の動向

米国では、プレミアムおよびクラフトアルコール飲料への強い需要が、企業の製品ラインの多様化と流通チャネルの強化を促進しています。変化する消費者嗜好に対応した新製品投入も市場成長を支えています。例えば2025年9月、クラフト・ハインツ社は低カロリー・無糖のRTDカクテル「クリスタルライト・ウォッカ・リフレッシャーズ」をワイルドストロベリーとレモネードの2フレーバーで発売しました。各缶はアルコール度数3.8%、77カロリーで、より軽いアルコール製品を求める消費者にアピールしています。本製品は米国北東部の一部店舗にて4本パック9.99米ドルで販売中であり、2026年には販売網の拡大と新フレーバーの追加が計画されています。

ヨーロッパアルコール飲料市場の動向

ヨーロッパのアルコール飲料市場は、2025年から2033年にかけて年平均成長率(CAGR)8.6%で拡大すると予測されています。 文化的背景、消費者の嗜好変化、産業戦略の発展が相まって、市場は顕著な成長を見せております。ドイツ、イタリア、スペインといった国々は、ワイン醸造やビール醸造における長年の伝統を活かしており、ドイツでは進歩的なビール税制が中小醸造所を支援し、地域の多様性を促進しております。同様にフランスでは、有利な税制を通じて国内外の生産者間の競争力を高めております。例えば2025年1月1日には酒税率が改定され、アルコール度数2.8%超のビールは度数1度あたり9.5米ドル(8.10ユーロ)/ヘクトリットル、スティルワインは4.8米ドル(4.12ユーロ)/ヘクトリットルが課税対象となりました。これは競争力ある活気あるアルコール飲料市場育成に向けたフランスの包括的戦略を反映するものです。

アジア太平洋地域のアルコール飲料市場の動向

アジア太平洋地域のアルコール飲料市場は、2024年に約35.1%のシェアを占めました。同地域では、可処分所得の増加、中産階級の拡大、消費者のライフスタイルの変化がアルコール飲料市場の成長を牽引しています。インド、中国、インドネシアなど人口の多い国々がこの地域に存在し、若年層や都市居住者が人口に占める割合が非常に高い特徴があります。都市部の若年層消費者は、品質と独自性を求めてプレミアムブランド、クラフトブランド、輸入ブランドをますます求めるようになっています。同時に、成長を続ける観光・ホスピタリティ産業が、ホテル、バー、レストランを通じて、特に高級スピリッツやカクテルの需要をさらに後押ししています。

中南米アルコール飲料市場の動向

中南米アメリカアルコール飲料市場は、2025年から2033年にかけて年平均成長率(CAGR)7.7%で拡大が見込まれます。この成長は、所得の増加、都市型ライフスタイルの普及、新たな体験を求める若年層消費者の存在に起因しています。消費者は大量生産飲料から、プレミアムブランド、クラフトブランド、地域の伝統を継承するブランドへと徐々に移行しています。また、利便性とライフスタイルの変化により、フレーバースピリッツや低アルコール代替品も人気を集めています。この傾向を支える主な要因として、同地域の高い都市人口が挙げられます。都市住民は多様な飲料選択肢や近代的な小売チャネルへのアクセスがより容易だからです。2024年時点で、南米12カ国の平均都市人口は75.73%であり、同地域が高度に都市化されていることを示しています。ウルグアイは95.85%と最も高い割合を示しており、都市化がアルコール飲料市場成長の主要な推進力であることを浮き彫りにしています。

中東・アフリカアルコール飲料市場の動向

中東・アフリカアルコール飲料市場は、2025年から2033年にかけて年平均成長率(CAGR)7.3%で成長すると予測されています。主要な市場推進要因の一つは、UAE、サウジアラビア、南アフリカなどの都市部における外国人居住者の文化的影響です。駐在員は、さまざまな飲酒の嗜好をもたらし、プレミアムで革新的なアルコール飲料の需要を高めています。これにより、企業は消費者を惹きつけ、多様な嗜好に応えるために、新しいブランドや製品を導入するようになります。例えば、2024 年、南アフリカでは、目の肥えた消費者をターゲットにしたプレミアムウイスキーが発売されました。2025 年 10 月、グレンフィディックは、伝統と革新を融合させた、アストンマーティン F1 チームとの複数年にわたるパートナーシップを南アフリカで開始しました。このコラボレーションでは、限定版の 16 年熟成シングルモルトや、クラブ 1959 などの特別な体験が提供されます。

主要アルコール飲料メーカーに関する洞察

アルコール飲料市場の主要企業には、アンハイザー・ブッシュ・インベブ SA/NV、バカルディ・リミテッド、サントリーホールディングス、コンステレーション・ブランズ、ディアジオ・プラクティカル・カンパニーなどがあります。アルコール飲料市場は競争が激しく、各ブランドはオンラインおよびオフラインの小売チャネルの両方で存在感を拡大しようとしています。各社は、成分の安定性、生物学的利用能、さまざまな流通形態との互換性を改善するために、高度な配合、カプセル化、配送技術に投資しています。消化器の健康、マイクロバイオームのバランス、免疫、クリーンラベル/天然製品に対する消費者の意識の高まりが、これらの技術の採用を加速しています。さらに、植物由来、アレルゲンフリー、持続可能な調達原料への継続的な移行が、アルコール飲料セクターの堅調かつ長期的な成長見通しを強化しています。

主要アルコール飲料企業:

以下はアルコール飲料市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Anheuser-Busch InBev SA/NV

- Bacardi Limited

- Suntory Holdings Limited

- Constellation Brands Inc.

- Diageo Plc

- Molson Coors Beverage Company

- Pernod Ricard SA

- Asahi Group Holdings Ltd.

- Carlsberg A/S

- Brown-Forman Corporation

最近の動向

- 2025年4月、バカルディはシグネチャーのホワイトラムに天然パッションフルーツの風味を組み合わせた鮮やかなラム酒「バカルディ パッションフルーツ」を発表いたしました。本製品の発売はオランダ、ドイツ、スウェーデン、ノルウェー、ポーランド、ルクセンブルクの市場を対象としております。グルテンフリー仕様の当ラム酒は社交の場や夏のイベント向けに設計され、カクテルに最適な甘く爽やかな味わいを提供いたします。この新製品は、進化する消費者の嗜好に応える、革新的なトロピカルテイストの製品を提供することで、成長を続けるフレーバードラムカテゴリーをリードするというバカルディの戦略に沿ったものです。

- 2025年7月、ワシントン・スピリットはディアジオ・ノースアメリカと提携し、ワシントンD.C.におけるコミュニティイニシアチブを支援しました。この取り組みは、アルコールの責任ある消費、教育、労働力開発、ホスピタリティトレーニングに焦点を当てています。この協業は、2025年シーズン中にスタジアム内外で実施されるプログラムを通じ、ファンの安全な飲酒を促進するとともに、地域への貢献と環境保全への投資を目的としております。

- 2024年12月、ディアジオ・ピーエルシー・インディアは「インディア・レア・スピリッツ」を発表しました。これは、個人の嗜好に合わせてカスタマイズされた熟成モルトウイスキーを提供する限定樽詰めプログラムです。この取り組みは、インドの豊かなウイスキーの伝統と革新的な職人技を融合し、高級ウイスキーの所有権を提供するとともに、同国の発展するスピリッツ市場における重要なマイルストーンとなりました。

- 2024年9月、ディアジオ社は、インドでマクダウェルズ社による「Xシリーズ」を発売し、ホワイトスピリッツとダークラムに事業拡大しました。このシリーズには、ウォッカ、ドライジン、シトロンラム、ダークラムが含まれており、同ブランドが新たなカテゴリーに参入したことを示しています。

世界のアルコール飲料市場レポートのセグメント

本レポートは、世界、地域、国レベルでの収益成長を予測し、2021 年から 2033 年までの各サブセグメントにおける最新のトレンドと機会について分析を提供しています。この調査では、Grand View Research は、世界のアルコール飲料市場レポートを、種類、流通チャネル、地域に基づいてセグメント化しています。

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- ビール

- スピリッツ

- ワイン

- サイダー、ペリー、米酒

- ハードセルツァー

- その他

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- パブ、バー、レストラン

- インターネット小売

- 酒類専門店

- 食料品店

- スーパーマーケット

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア・ニュージーランド

- 韓国

- 中東アフリカ(MEA)

- 南アフリカ

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. 種類別見通し

2.3. 流通チャネル別見通し

2.4. 地域別見通し

第3章 アルコール飲料市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造・技術の動向

3.3.3. 価格分析

3.3.4. 販売/小売チャネル分析

3.3.5. 利益率分析

3.4. 市場動向

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 産業の課題

3.4.4. 産業の機会

3.5. ビジネス環境分析

3.5.1. 産業分析 – ポーターの

3.6. 市場参入戦略

第4章 アルコール飲料市場:種類別推定値とトレンド分析

4.1. 種類別動向分析と市場シェア(2024年および2033年)

4.2. ビール

4.2.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.3. スピリッツ

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4. ワイン

4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5. サイダー、ペリー、米酒

4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

4.6. ハードセルツァー

4.6.1. 市場規模予測(2021年~2033年、百万米ドル)

4.7. その他

4.7.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 アルコール飲料市場:流通チャネルの予測と動向分析

5.1. 流通チャネル動向分析及び市場シェア(2024年及び2033年)

5.2. パブ、バー及びレストラン

5.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3. インターネット小売

5.3.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.4. 酒類専門店

5.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.5. 食料品店

5.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.6. スーパーマーケット

5.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.7. その他

5.7.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 アルコール飲料市場:地域別予測と動向分析

6.1. 地域別動向分析と市場シェア(2024年及び2033年)

6.2. 北米

6.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.2. タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.2.3. 流通チャネル別市場規模予測(2021年~2033年、百万米ドル)

6.2.4. 米国

6.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.4.2. タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.2.4.3. 流通チャネル別市場規模予測(2021年~2033年、百万米ドル)

6.2.5. カナダ

6.2.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.5.2. 種類別市場規模予測(2021年~2033年、百万米ドル)

6.2.5.3. 流通チャネル別市場規模予測(2021年~2033年、百万米ドル)

6.2.5.4. 流通チャネル別市場規模予測(2021年~2033年、百万米ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.6.2. 市場規模予測(種類別、2021年~2033年、百万米ドル)

6.2.6.3. 市場規模予測(流通チャネル別、2021年~2033年、百万米ドル)

6.3. ヨーロッパ

6.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.2. タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.3.3. 販売チャネル別市場規模予測(2021年~2033年、百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.3.4.3.

流通チャネル別市場規模予測(2021年~2033年、百万米ドル)

6.3.5. イギリス

6.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.5.2. 市場規模予測(種類別、2021年~2033年、百万米ドル)

6.3.5.3. 市場規模予測(流通チャネル別、2021年~2033年、百万米ドル)

6.3.6. フランス

6.3.6.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.3.6.2. 市場規模予測(種類別、2021年~2033年)(百万米ドル)

6.3.6.3. 市場規模予測(流通チャネル別、2021年~2033年)(百万米ドル)

6.3.7. イタリア

6.3.7.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.3.7.2. 市場規模予測(種類別)(2021年~2033年)(百万米ドル)

6.3.7.3. 市場規模予測(流通チャネル別)(2021年~2033年)(百万米ドル)

6.3.8. スペイン

6.3.8.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.8.2. 市場規模予測(種類別、2021年~2033年、百万米ドル)

6.3.8.3. 流通チャネル別市場規模予測(2021年~2033年、百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.2. 種類別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.4.3. 流通チャネル別市場規模予測(2021年~2033年)(百万米ドル)

6.4.4. 中国

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.4.2. 市場規模予測(種類別、2021年~2033年)(百万米ドル)

6.4.4.3. 市場規模予測(流通チャネル別、2021年~2033年)(百万米ドル)

6.4.5. 日本

6.4.5.1. 市場規模予測(2021年~2033年) (百万米ドル)

6.4.5.2. 市場規模予測(種類別、2021年~2033年)(百万米ドル)

6.4.5.3. 市場規模予測(流通チャネル別、2021年~2033年)(百万米ドル)

6.4.6. インド

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.6.2. 種類別市場規模予測(2021年~2033年)(百万米ドル)

6.4.6.3. 販売チャネル別市場規模予測(2021年~2033年)(百万米ドル)

6.4.7. オーストラリアおよびニュージーランド

6.4.7.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.7.2. タイプ別市場規模予測(2021年~2033年、百万米ドル)

6.4.7.3. 流通チャネル別市場規模予測(2021年~2033年、百万米ドル)

6.4.8. 韓国

6.4.8.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.8.2. 種類別市場規模予測(2021年~2033年、百万米ドル)

6.4.8.3. 流通チャネル別市場規模予測(2021年~2033年、百万米ドル)

6.5. 中南米

6.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 種類別市場規模予測(2021年~2033年、百万米ドル)

6.5.3. 販売チャネル別市場規模予測(2021年~2033年、百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.4.2. 市場規模予測(種類別、2021年~2033年、百万米ドル)

6.5.4.3. 市場規模予測(流通チャネル別、2021年~2033年、百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.6.2. 市場規模予測(種類別)、2021年~2033年(百万米ドル)

6.6.3. 市場規模予測(流通チャネル別)、2021年~2033年(百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.6.4.2. 市場規模予測(種類別)(2021年~2033年)(百万米ドル)

6.6.4.3. 市場規模予測(流通チャネル別)(2021年~2033年)

(百万米ドル)

第7章 競合分析

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業分類

7.3. 参加者の概要

7.4. 財務実績

7.5. 種類別ベンチマーク

7.6. 企業の市場シェア分析、2024年(%)

7.7. 企業ヒートマップ分析

7.8. 戦略マッピング

7.9. 企業プロファイル

7.9.1. アンハイザー・ブッシュ インベブ社(Anheuser-Busch InBev SA/NV)

7.9.1.1. 企業概要

7.9.1.2. 財務実績

7.9.1.3. 製品ポートフォリオ

7.9.1.4. 戦略的取り組み

7.9.2. バカルディ・リミテッド

7.9.2.1. 会社概要

7.9.2.2. 財務実績

7.9.2.3. 製品ポートフォリオ

7.9.2.4. 戦略的取り組み

7.9.3. サントリーホールディングス株式会社

7.9.3.1. 会社概要

7.9.3.2. 財務実績

7.9.3.3. 製品ポートフォリオ

7.9.3.4. 戦略的取り組み

7.9.4. コンステレーション・ブランズ社

7.9.4.1. 会社概要

7.9.4.2. 財務実績

7.9.4.3. 製品ポートフォリオ

7.9.4.4. 戦略的取り組み

7.9.5. ディアジオ社

7.9.5.1. 会社概要

7.9.5.2. 財務実績

7.9.5.3. 製品ポートフォリオ

7.9.5.4. 戦略的取り組み

7.9.6. モルソン・クアーズ・ビバレッジ社

7.9.6.1. 会社概要

7.9.6.2. 財務実績

7.9.6.3. 製品ポートフォリオ

7.9.6.4. 戦略的取り組み

7.9.7. ペルノ・リカール社

7.9.7.1. 会社概要

7.9.7.2. 財務実績

7.9.7.3. 製品ポートフォリオ

7.9.7.4. 戦略的取り組み

7.9.8. アサヒグループホールディングス株式会社

7.9.8.1. 会社概要

7.9.8.2. 財務実績

7.9.8.3. 製品ポートフォリオ

7.9.8.4. 戦略的取り組み

7.9.9. カールスバーグ A/S

7.9.9.1. 会社概要

7.9.9.2. 財務実績

7.9.9.3. 製品ポートフォリオ

7.9.9.4. 戦略的取り組み

7.9.10. ブラウン・フォーマン社

7.9.10.1. 会社概要

7.9.10.2. 財務実績

7.9.10.3. 製品ポートフォリオ

7.9.10.4. 戦略的取り組み

表一覧

1. アルコール飲料市場 – 主要市場推進要因分析

2. アルコール飲料市場 – 主要市場抑制要因分析

3. アルコール飲料市場規模予測(種類別、2021年~2033年、百万米ドル)

4. アルコール飲料市場規模予測(流通チャネル別、2021年~2033年、百万米ドル)

5. アルコール飲料市場:地域別収益予測(2021年~2033年、百万米ドル)

図表一覧

1. アルコール飲料市場概要

2. アルコール飲料市場のセグメンテーションと範囲

3. アルコール飲料市場の浸透率と成長見通しマッピング

4. アルコール飲料市場バリューチェーン分析

5. アルコール飲料市場の動向

6. アルコール飲料市場におけるポーターの5つの力分析

7. アルコール飲料市場:種類別動向分析(2024年及び2033年、%)

8. ビール市場予測(2021年~2033年、百万米ドル)

9. スピリッツ市場予測(2021年~2033年、百万米ドル)

10. ワイン市場予測(2021年~2033年、百万米ドル) (百万米ドル)

11. サイダー、ペリー及び米酒市場の見積もり及び予測、2021年~2033年(百万米ドル)

12. ハードセルツァー市場の見積もり及び予測、2021年~2033年(百万米ドル)

13. その他のアルコール飲料市場の見積もり及び予測、2021年~2033年(百万米ドル)

14. アルコール飲料市場:流通チャネル動向分析、2024年及び2033年(%)

15. パブ、バー及びレストラン経由のアルコール飲料市場予測、2021年~2033年(百万米ドル)

16. インターネット小売経由のアルコール飲料市場予測、2021年~2033年(百万米ドル)

17. 酒類市場予測:酒類専門店経由、2021年~2033年(百万米ドル)

18. 酒類市場予測:食料品店経由、2021年~2033年(百万米ドル)

19. 酒類市場予測:スーパーマーケット経由、2021年~2033年(百万米ドル)

20. その他の流通経路によるアルコール飲料市場の推定値と予測、2021年~2033年(百万米ドル)

21. アルコール飲料市場:地域別動向分析、2024年及び2033年(%)

22. 北米アルコール飲料市場の推定値と予測、2021年~2033年(百万米ドル)

23. 米国アルコール飲料市場予測、2021年~2033年(百万米ドル)

24. カナダアルコール飲料市場予測、2021年~2033年(百万米ドル)

25. メキシコアルコール飲料市場予測、2021年~2033年(百万米ドル)

26. ヨーロッパアルコール飲料市場予測、2021年~2033年 (百万米ドル)

27. イギリスアルコール飲料市場予測と見通し、2021年~2033年(百万米ドル)

28. ドイツアルコール飲料市場予測と見通し、2021年~2033年(百万米ドル)

29. フランスアルコール飲料市場予測と見通し、2021年~2033年(百万米ドル)

30. イタリアのアルコール飲料市場予測と見通し、2021年~2033年(百万米ドル)

31. スペインのアルコール飲料市場予測と見通し、2021年~2033年(百万米ドル)

32. アジア太平洋地域のアルコール飲料市場規模予測(2021年~2033年、百万米ドル)

33. 中国アルコール飲料市場規模予測(2021年~2033年、百万米ドル)

34. 日本アルコール飲料市場予測と見通し、2021年~2033年(百万米ドル)

35. インドアルコール飲料市場予測と見通し、2021年~2033年(百万米ドル)

36. オーストラリア・ニュージーランドアルコール飲料市場予測と見通し、2021年~2033年(百万米ドル)

37. 韓国アルコール飲料市場規模予測(2021年~2033年、百万米ドル)

38. 中南米アメリカアルコール飲料市場規模予測(2021年~2033年、百万米ドル)

39. ブラジルアルコール飲料市場規模予測(2021年~2033年、百万米ドル)

40. 中東・アフリカアルコール飲料市場規模予測(2021年~2033年、百万米ドル)

41. 南アフリカアルコール飲料市場規模予測(2021年~2033年、百万米ドル)

42. 主要企業分類

43. 企業別市場シェア分析(2024年)

| ※参考情報 アルコール飲料は、エタノールを主要成分とした飲料であり、古くから人類の文化や社会に深く根付いています。アルコールの含有量によって分類され、一般的にはビール、ワイン、蒸留酒の三つに大別されます。 ビールは、主に大麦やホップ、水、酵母を原料とし、発酵によって作られる炭酸飲料です。その歴史は数千年前に遡り、様々な地域で独自のスタイルが発展してきました。ビールは薄味から濃厚なものまであり、アルコール度数は通常4%から8%程度です。現在、クラフトビールの人気が高まり、多様なフレーバーやスタイルが楽しめるようになっています。 ワインは、ぶどうを原料として発酵させて作られるアルコール飲料です。地理的にも多様であり、フランスやイタリア、アメリカ、オーストラリアなどで特に有名です。ワインは白ワイン、赤ワイン、ロゼワイン、さらにはスパークリングワインに分けられ、飲み方や料理との組み合わせによって楽しむことができます。アルコール度数は通常9%から15%程度であり、さまざまな香りや味わいが楽しめます。 蒸留酒は、発酵した原料から水分を除去するというプロセスを経て作られる飲料で、一般的にはウィスキー、ウオッカ、ジン、ラム、テキーラなどがあります。これらはそれぞれ異なる原料や製法で作られ、特徴的な風味や香りを持っています。蒸留酒のアルコール度数は、通常40%から60%と高く、ストレートやカクテルとして楽しむことができます。 アルコール飲料の用途は様々で、社交的な場や食事と共に楽しむことが一般的です。また、アルコールにはリラックス効果や社交的な雰囲気を作り出す役割があるため、お祝いの席や特別なイベントでもよく用いられます。 さらに、アルコールは料理にも活用されます。ワインを用いた煮込み料理やビールを使ったパン生地の発酵など、料理の風味を引き立てるための材料として利用されることが多いです。また、一部のカクテルは食事のスターターやデザートとしても楽しめるように工夫されています。 アルコール飲料の製造に関連する技術も進化しています。ビールの醸造技術やワインの発酵技術は長い歴史があり、今日では科学的なアプローチが取り入れられることで、より安定した品質の製品が生み出されています。温度管理や酵母の選定、発酵の過程における細かい調整などが行われ、特にクラフトビールの分野では、クリエイティビティと技術が融合した製品が次々と登場しています。 また、蒸留酒においても伝統的な手法と現代的な技術が組み合わされており、テクノロジーの進化により新しい風味の発見や効率的な製造プロセスが実現されています。最近では、分子ガストロノミーの技術を用いた新しいカクテルや、非アルコール的なビールやワインの需要も増えており、ますます多様な選択肢が提供されています。 ただし、アルコールの consumption には注意が必要です。過度の飲酒は健康に悪影響を及ぼし、アルコール依存症や交通事故の原因になることもあります。そのため、適量を守り、飲酒の場では責任を持った行動が求められます。国や地域によって、アルコールの法律や文化も異なるため、それぞれのルールに従った楽しみ方を重視することも大切です。 アルコール飲料は、その豊かな多様性と文化的背景から、世界中の人々に愛されています。飲み方や用途に応じて、さまざまなアルコール飲料を楽しむことができるため、今後も新しい発見や体験が待っていることでしょう。 |