さらに、医療従事者や患者様の間で、泌尿器科的介入による高度な治療選択肢や改善された治療成績に対する認識が高まっていることも、特に新興医療市場において市場の拡大に寄与しております。これらの要因が相まって、先進的な泌尿器科用医療機器の導入が加速し、患者様のケアと臨床成績が向上し、世界の泌尿器科用医療機器市場全体の成長軌道を強化しております。

主なポイント

泌尿器科医療機器市場は、器具と消耗品・付属品に分類されます。病院や専門クリニックにおける診断手順、外科的介入、患者管理において不可欠な役割を担う器具が、市場シェアの大部分を占めています。内視鏡、レーザー砕石システム、尿流動態検査装置、ロボット手術プラットフォームなどの外科用器具は、泌尿器科診療において重要な役割を果たしています。これらの耐久性のある機器は、低侵襲的な結石除去から高度ながん治療まで、複雑な処置に使用され、器具市場の成長を牽引しています。一方、消耗品・付属品は収益シェアは小さいものの、手術センターや透析施設における継続的な需要と定期的な交換サイクルにより、より速い成長率を示しています。

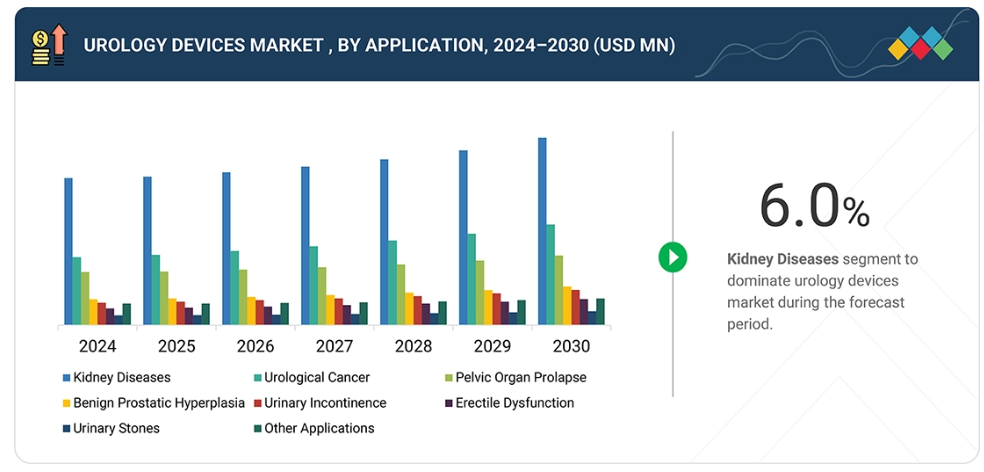

泌尿器科機器市場は、腎臓疾患、泌尿器科がん、前立腺肥大症、尿失禁、勃起不全、骨盤臓器脱、尿路結石に分類されます。腎臓疾患は、世界的な透析センターや腎臓内科診療における罹患率の増加と集中治療の必要性から最大の市場シェアを占めています。この疾患分野は、末期腎不全や進行性腎機能障害の患者ニーズに対応する腎代替装置、透析装置、包括的腎管理システムの需要を牽引しています。泌尿器がん管理や前立腺肥大症治療などの他の応用分野では、ロボット支援手術システムや低侵襲治療プラットフォームなど、異なる機器カテゴリーが活用されています。腎臓疾患分野の優位性は、患者数の急激な増加、長期にわたる機器利用を必要とする疾患の慢性的な性質、そして新興市場と先進市場の両方で透析インフラ整備に割り当てられる多額の医療支出を反映しています。

泌尿器科デバイス市場は、エンドユーザー別に病院、外来手術センター、クリニック、透析センター、在宅医療施設に分類されます。病院は、患者数、外科手術件数、および毎日実施される専門的な泌尿器科的介入の多さから、主要な市場セグメントを占めています。透析センターは、腎臓疾患および末期腎不全の患者に対して包括的な代替療法と長期管理ソリューションを提供するため、デバイス利用の大部分を占める、独立した急成長中のエンドユーザーカテゴリーとして台頭しています。

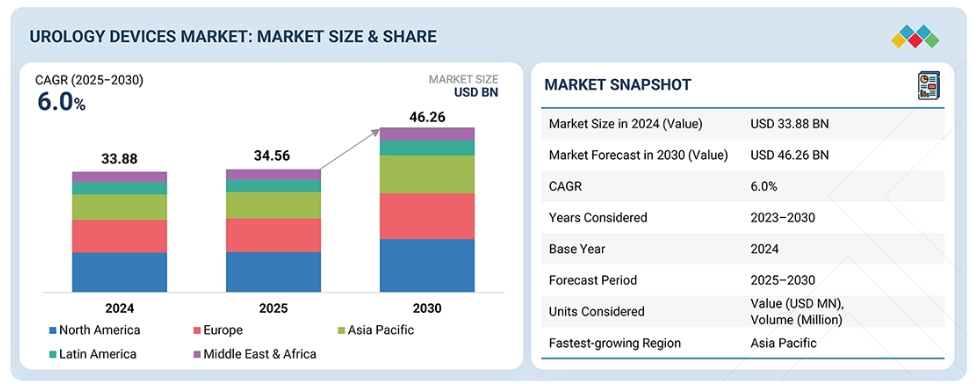

泌尿器科用医療機器市場は、北米、ヨーロッパ、アジア太平洋、中南米アメリカ、中東、アフリカに区分されます。北米はこの分野を主導しており、先進的な医療インフラ、大規模な患者人口、泌尿器疾患の高い有病率に加え、主要メーカーの存在と専門サービスへの広範なアクセスが支えとなっています。アジア太平洋地域は、医療アクセスの拡大、予防的スクリーニングの普及強化、近代的な病院・クリニックへの投資増加により、中国、インド、日本、東南アジア全域で先進泌尿器科機器の使用が増加し、特に大都市と急速に発展する地方双方の未充足ニーズに対応するため、最も急速な成長が見込まれています。

泌尿器科医療機器市場の主要企業は、製品ポートフォリオとグローバル展開を拡大するため、提携、協力、投資など、有機的成長と無機的成長の複合戦略を採用しています。市場上位5社には、フレゼニウス・メディカルケアAG&Co. KGaA(ドイツ)、ボストン・サイエンティフィック・コーポレーション(アメリカ)、ベクトン・ディッキンソン・アンド・カンパニー(アメリカ)、B.ブラウン・メルズンゲンAG(ドイツ)、オリンパス株式会社(日本)が含まれます。これらの企業は、安全かつ効率的な泌尿器科処置に対する世界的な需要の高まりに対応するため、先進的な泌尿器科ソリューションの導入、製造能力の強化、流通ネットワークの拡充に注力しています。

世界的な泌尿器科医療機器市場は、泌尿器疾患の有病率上昇、高齢化、世界的な医療インフラ拡充を背景に著しい成長を遂げております。外傷症例や事故の増加は、緊急泌尿器科的処置の需要を促進しております。低侵襲手術における技術的進歩は、より効果的な疾患検出と治療成果の向上を実現しております。先進国・新興国を問わず、新規病院・外科センター・透析施設への投資が、先進的な泌尿器科機器の需要拡大を生み出しています。さらに、特に医療支出の増加と医療アクセスの改善が進む地域において、患者の意識向上も市場拡大を牽引しています。

顧客の顧客に影響を与えるトレンドと変革

泌尿器科医療機器市場は、慢性腎臓病、尿失禁、泌尿器がん患者の増加に伴い、予防医療と定期的なモニタリングの必要性が高まる中、大きな変革期を迎えています。病院、外来手術センター、クリニック、透析センター、在宅医療施設が泌尿器科医療機器の主要な利用者であり、より安全で効率的な診断・治療を実現する新システムを導入しています。低侵襲手術技術やロボット支援手術技術の普及拡大、尿分析や内視鏡画像技術の向上といった主要な進展が、臨床ワークフローの近代化を推進しています。こうした進歩により、器具、消耗品、付属品の購入が増加し、泌尿器科機器メーカーはより強い成長と競争力のある市場ポジションの確立に貢献しています。

市場エコシステム

泌尿器科機器市場は、病院、外来手術センター、クリニック、透析センター、在宅医療施設など、幅広いエンドユーザーにサービスを提供しております。これらの施設は、尿路疾患、腎臓病、および関連疾患の診断、治療、管理のために泌尿器科機器に依存しております。泌尿器疾患の発生率増加に加え、外科手術や低侵襲手術の件数増加が、これらの環境における製品利用を促進しております。さらに、デジタル画像診断やロボット支援システムなどの先進技術の採用が、処置の効率性を高めております。医療支援施策、予防泌尿器ケアへの意識向上、医療インフラの拡充が、全てのエンドユーザーセグメントにおける需要を継続的に刺激しております。

地域

予測期間中、北米は世界の泌尿器科機器市場において最大のシェアを占めました。

北米の泌尿器科機器市場は、確立された医療インフラ、高度な診断能力、高い医療支出に支えられ、着実な成長を遂げています。腎臓疾患、尿失禁、前立腺疾患などの泌尿器疾患の有病率増加が、効果的な診断・治療ソリューションへの需要を促進しています。さらに、低侵襲手術やロボット支援手術における技術進歩、有利な償還制度、主要医療機器メーカーの強力な存在感が市場拡大を支えています。在宅泌尿器ケアの普及拡大と継続的な製品革新が相まって、同地域の世界泌尿器機器市場における地位をさらに強化しています。

泌尿器機器市場:企業評価マトリックス

泌尿器科医療機器市場マトリックスにおいて、フレゼニウス・メディカルケアAG&Co. KGaA(スター)は、先進的な泌尿器科ソリューションと高性能医療機器が臨床現場や病院環境で広く採用されていることを背景に、大きな市場シェアと幅広い製品ラインアップで主導的な立場にあります。カーディナル・ヘルス(新興リーダー)は、泌尿器科用途に特化したデバイスとカスタマイズソリューションにより認知度を高め、イノベーションとニッチ製品提供を通じて地位を強化しています。フレゼニウス・メディカルケアAG&Co. KGaAが規模と多様なポートフォリオで優位性を保つ一方、カーディナル・ヘルスはリーダーズ・クアドラントへ移行する大きな可能性を示しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Fresenius Medical Care AG & Co. KGaA (Germany)

Boston Scientific Corporation (US)

Becton, Dickinson and Company (US)

B. Braun Melsungen AG (Germany)

Cardinal Health (US)

Olympus Corporation (Japan)

Intuitive Surgical (US)

Coloplast A/S (Denmark)

Stryker Corporation (US)

Teleflex Incorporated (US)

Convatec Group PLC (UK)

Medtronic PLC (Ireland)

最近の動向

2025年6月 : ボストン・サイエンティフィック社は、先進的なロボット支援泌尿器科プラットフォームの迅速な商業化を通じて、アメリカ泌尿器科デバイス市場における存在感を拡大しております。泌尿器科悪性腫瘍および前立腺肥大症の患者様に向けた低侵襲手術ソリューションの提供を目指す中で、重要な規制および臨床上のマイルストーンを達成し、成長著しい泌尿器科デバイス分野における競争力を強化しております。

2025年4月:BDは、臍ヘルニア修復専用に設計された初の完全吸収性メッシュ「Phasix ST Umbilical Hernia Patch」を発売いたしました。本製品はFDA 510(k)認可を取得しており、永久メッシュ手術と同様の処置を採用することで、より安全かつ効果的なヘルニア治療の新たな選択肢を提供します。

2024年11月:ボストン・サイエンティフィック社はAxonics社を買収し、尿路・腸管機能障害に対する先進的ソリューションで泌尿器科製品群を強化するとともに、より包括的な製品ラインアップにより新たな治療領域へ進出いたしました。

2023年5月:オリンパスは、ヨーロッパ・中東・アフリカ(EMEA)地域において「POWERSEALシーラー/ディバイダー」を発売いたしました。この先進的なバイポーラ外科用デバイスは、POWERSEALシリーズの一員として、手術のパフォーマンスと人間工学的設計の向上を目的として設計されております。様々な医療専門分野の外科医を支援し、手術中の効率性と精度を向上させます。

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場 27

1.3.2 対象範囲と除外項目 28

1.3.3 対象年度 29

1.4 対象通貨 30

1.5 ステークホルダー 30

1.6 変更点の概要 30

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要な二次情報源 33

2.1.1.2 主要な二次情報源の一覧 33

2.1.1.3 二次情報源からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 一次調査の主な目的 34

2.1.2.2 一次情報源の一覧 35

2.1.2.3 一次情報源からの主要データ 35

2.1.2.4 一次インタビューの内訳 36

2.1.2.5 業界専門家からの知見 37

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 37

2.2.1.1 主要企業の収益推定 38

2.2.1.2 年次報告書および投資家向けプレゼンテーション 38

2.2.1.3 一次インタビュー 38

2.2.1.4 成長予測 38

2.2.1.5 CAGR予測 39

2.2.2 トップダウンアプローチ 39

2.3 データの三角測量 40

2.4 調査の前提条件 41

2.4.1 パラメトリックな前提条件 41

2.4.2 成長率に関する前提条件 41

2.4.3 調査範囲に関連する前提条件 42

2.5 研究の限界 42

2.6 リスク分析 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 泌尿器科機器市場におけるプレイヤーにとっての魅力的な機会 47

4.2 アジア太平洋地域の泌尿器科用医療機器市場(エンドユーザー別・国別) 48

4.3 泌尿器科用医療機器市場(国別) 49

4.4 泌尿器科用医療機器市場(地域別) 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 51

5.2.1.1 泌尿器疾患の発生率上昇 51

5.2.1.2 低侵襲手術への嗜好の高まり 53

5.2.1.3 技術進歩と研究開発投資の増加 54

5.2.1.4 病院および外科センターの増加 55

5.2.2 抑制要因 55

5.2.2.1 主要企業間の高度な統合 55

5.2.3 機会 56

5.2.3.1 新興経済国における潜在的な成長機会 56

5.2.4 課題 57

5.2.4.1 主要企業による製品リコール件数の増加 57

5.2.4.2 泌尿器科医および訓練を受けた専門家の不足 57

5.3 顧客のビジネスに影響を与えるトレンド/混乱要因 58

5.4 価格分析 59

5.4.1 種類別平均販売価格の推移 59

5.4.2 主要企業別平均販売価格の推移 59

5.4.3 地域別平均販売価格の推移 60

5.5 バリューチェーン分析 61

5.6 サプライチェーン分析 62

5.7 エコシステム分析 63

5.8 投資および資金調達シナリオ 65

5.9 技術分析 65

5.9.1 主要技術 65

5.9.1.1 抗菌コーティング剤カテーテル 65

5.9.1.2 携帯型血液透析 66

5.9.2 補完技術 66

5.9.2.1 スマートカテーテル 66

5.9.2.2 コネクテッドヘルスおよび遠隔センサー 67

5.9.3 関連技術 67

5.9.3.1 ウェアラブル人工腎臓 67

5.10 特許分析 67

5.11 貿易分析 69

5.11.1 HSコード841920の輸入データ 69

5.11.2 HSコード841920の輸出データ 70

5.12 主要会議・イベント(2025年~2026年) 70

5.13 規制分析 71

5.13.1 規制機関、政府機関、その他の組織 71

5.13.2 規制の枠組み 73

5.13.2.1 北米 73

5.13.2.1.1 アメリカ 73

5.13.2.1.2 カナダ 73

5.13.2.2 ヨーロッパ 73

5.13.2.3 アジア太平洋地域 73

5.13.2.3.1 中国 73

5.13.2.3.2 日本 74

5.13.2.3.3 インド 74

5.13.2.4 ラテンアメリカ 74

5.13.2.4.1 ブラジル 74

5.13.2.4.2 メキシコ 75

5.13.2.5 中東 75

5.13.2.6 アフリカ 75

5.14 ポーターの5つの力分析 75

5.14.1 供給者の交渉力 77

5.14.2 購入者の交渉力 77

5.14.3 新規参入の脅威 77

5.14.4 代替品の脅威 78

5.14.5 競争の激しさ 78

5.15 主要な利害関係者および購買基準 78

5.15.1 購買プロセスにおける主要な利害関係者 79

5.15.2 主要な購買基準 79

5.16 人工知能(AI)/汎用AIが泌尿器科機器市場に与える影響 80

5.16.1 はじめに 80

5.16.2 人工知能の可能性 80

5.16.3 AIの影響 81

5.16.4 AIを導入している主要企業 81

5.16.5 AIの将来性 82

5.17 2025年アメリカ関税が泌尿器科機器市場に与える影響 82

5.17.1 はじめに 82

5.17.2 主な関税率 82

5.17.3 価格への影響分析 83

5.17.4 国・地域への影響 84

5.17.4.1 北米 84

5.17.4.2 ヨーロッパ 84

5.17.4.3 アジア太平洋地域 84

5.17.5 最終用途産業への影響 85

5.17.5.1 病院 85

5.17.5.2 診療所 85

5.17.5.3 外来手術センター(ASC) 85

5.17.5.4 透析センター 86

5.17.5.5 在宅医療環境 86

6 泌尿器科用医療機器市場(製品別) 87

6.1 はじめに 88

6.2 器具 88

6.2.1 透析装置 90

6.2.1.1 血液透析装置 91

6.2.1.1.1 透析装置の使用増加が成長を促進 91

6.2.1.2 腹膜透析装置 92

6.2.1.2.1 技術の進歩と製品承認の増加が市場を牽引 92

6.2.2 内視鏡 93

6.2.2.1 腹腔鏡 94

6.2.2.1.1 成長を支える手術部位感染の減少 94

6.2.2.2 尿管鏡 95

6.2.2.2.1 腎臓結石に対する尿管鏡検査の利用増加が市場を牽引 95

6.2.2.3 腎鏡 97

6.2.2.3.1 維持コストの高さが市場成長を抑制する要因となる 97

6.2.2.4 切除鏡 97

6.2.2.4.1 前立腺癌、腎臓癌、膀胱癌の高い罹患率が市場を牽引する 97

6.2.2.5 膀胱鏡 98

6.2.2.5.1 泌尿器系癌の発生率増加が市場を後押し 98

6.2.3 レーザー及び砕石装置 99

6.2.3.1 砕石装置の付随的利点が成長を支える 99

6.2.4 内視鏡画像システム 101

6.2.4.1 成長を支える高解像度画像の必要性 101

6.2.5 ロボットシステム 102

6.2.5.1 市場を牽引する産学連携の拡大 102

6.2.6 送気装置 103

6.2.6.1 腹腔鏡手術件数の増加が市場を後押し 103

6.2.7 内視鏡用液体管理システム 104

6.2.7.1 慢性疾患の増加が市場を牽引 104

6.2.8 尿動態検査システム 105

6.2.8.1 患者数の増加が成長を支える 105

6.2.9 その他の器具 106

6.3 消耗品及び付属品 107

6.3.1 透析消耗品 108

6.3.1.1 透析処置件数の増加が市場を牽引 108

6.3.2 カテーテル 109

6.3.2.1 間欠的カテーテル 110

6.3.2.1.1 間欠的カテーテルの臨床導入増加が成長を支える 110

6.3.2.2 留置カテーテル 112

6.3.2.2.1 病院および在宅医療現場での使用増加が成長を促進 112

6.3.2.3 外部カテーテル 113

6.3.2.3.1 慢性尿路疾患の在宅管理への選好の高まりが市場を牽引 113

6.3.3 ガイドワイヤー 114

6.3.3.1 手術件数の増加と次世代ハイブリッドガイドワイヤーの開発が市場を牽引 114

6.3.4 回収装置および抽出器 114

6.3.4.1 腎臓結石除去手術件数の増加が市場を促進 114

6.3.5 外科用解剖器具、鉗子および針保持器 115

6.3.5.1 泌尿器科手術の増加が成長を支える 115

6.3.6 拡張器セット及び尿道アクセスシース 116

6.3.6.1 尿管結石・腎結石の効果的な内視鏡的治療に対する需要増加が成長を促進 116

6.3.7 ステント及びインプラント 117

6.3.7.1 泌尿器系疾患、腎臓関連疾患、勃起不全の有病率増加が市場を牽引 117

6.3.8 生検デバイス 118

6.3.8.1 前立腺癌の高発生率が成長に寄与 118

6.3.9 チューブ及び遠位アタッチメント 119

6.3.9.1 内視鏡検査の需要増加が市場を後押し 119

6.3.10 ドレナージバッグ 120

6.3.10.1 尿失禁及び慢性腎臓病の有病率増加が成長を促進 120

6.3.11 その他の消耗品および付属品 121

7 泌尿器科デバイス市場(用途別) 123

7.1 はじめに 124

7.2 腎臓疾患 124

7.2.1 糖尿病および高血圧の有病率増加が市場を牽引する 124

7.3 泌尿器系がん 125

7.3.1 泌尿器系がんの有病率上昇が成長に寄与する 125

7.4 骨盤臓器脱 126

7.4.1 手術に伴う高額な費用と高い再発率が成長を抑制する要因となる 126

7.5 前立腺肥大症(BPH) 127

7.5.1 高齢人口の増加が成長を促進する要因となる 127

7.6 尿失禁(UI) 128

7.6.1 適切な診断と治療の必要性が成長を支える 128

7.7 勃起不全 129

7.7.1 前立腺癌の有病率増加が成長を促進 129

7.8 尿路結石 130

7.8.1 低侵襲手術への嗜好の高まりが市場を牽引 130

7.9 その他の用途 131

8 泌尿器科用医療機器市場 – 疫学および有病率分析、2023-2030年(症例数/有病率) 133

9 エンドユーザー別泌尿器科用医療機器市場 134

9.1 はじめに 135

9.2 病院 135

9.2.1 新興経済国における病院数の増加が成長を加速 135

9.3 外来手術センター 137

9.3.1 低コストと患者滞在期間の短縮が成長を促進する 137

9.4 診療所 138

9.4.1 泌尿器科診療所における先進技術の統合が進み、市場を牽引する 138

9.5 透析センター 139

9.5.1 高度な透析および末期腎疾患治療への需要増加が成長を促進 139

9.6 在宅医療環境 140

9.6.1 低コスト化と入院期間短縮が市場を後押し 140

10 泌尿器科機器市場、地域別 142

10.1 はじめに 143

10.2 北米 143

10.2.1 北米のマクロ経済見通し 144

10.2.2 アメリカ 147

10.2.2.1 透析患者数の多さと堅牢なインフラが成長を促進 147

10.2.3 カナダ 151

10.2.3.1 対象疾患の予防への注力強化が成長を加速 151

10.3 ヨーロッパ 154

10.3.1 ヨーロッパのマクロ経済見通し 155

10.3.2 ドイツ 157

10.3.2.1 主要泌尿器科機器メーカーの存在が成長に寄与 157

10.3.3 英国 161

10.3.3.1 腎臓疾患の発生率上昇が成長を後押しする見込み 161

10.3.4 フランス 164

10.3.4.1 政府の積極的な施策と人口動態の変化が成長を促進する見込み 164

10.3.5 イタリア 167

10.3.5.1 慢性疾患の症例増加が成長を促進する見込み 167

10.3.6 スペイン 170

10.3.6.1 高齢者人口の増加が成長を加速 170

10.3.7 その他のヨーロッパ 173

10.4 アジア太平洋地域 176

10.4.1 マクロ経済見通し 177

10.4.2 中国 179

10.4.2.1 対象となる健康状態の発生率上昇と死亡率低下による成長促進 179

10.4.3 日本 182

10.4.3.1 大規模な高齢者人口と確立された医療システムによる成長支援 182

10.4.4 インド 185

10.4.4.1 大規模な患者層と急成長する医療セクターが市場を牽引 185

10.4.5 その他のアジア太平洋地域 189

10.5 ラテンアメリカ 192

10.5.1 マクロ経済見通し 192

10.5.2 ブラジル 194

10.5.2.1 代謝性疾患の症例増加が成長を支える 194

10.5.3 メキシコ 197

10.5.3.1 糖尿病および腎臓疾患の有病率増加が成長を加速 197

10.5.4 その他のラテンアメリカ諸国 200

10.6 中東・アフリカ地域 203

10.6.1 中東・アフリカ地域のマクロ経済見通し 204

11 競争環境 206

11.1 概要 206

11.2 主要プレイヤー戦略/勝利への権利、2022–2025 206

11.3 収益分析、2022–2024 207

11.4 市場シェア分析、2024 208

11.5 企業評価と財務指標 211

11.6 ブランド/製品比較 212

11.7 企業評価マトリックス:主要プレイヤー、2024年 213

11.7.1 スター企業 213

11.7.2 新興リーダー 213

11.7.3 普及型プレイヤー 213

11.7.4 参加者 213

11.7.5 企業フットプリント:主要プレイヤー、2024年 214

11.7.5.1 企業フットプリント 214

11.7.5.2 地域別フットプリント 215

11.7.5.3 製品別フットプリント 215

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 215

11.8.1 先進的企業 215

11.8.2 対応力のある企業 216

11.8.3 ダイナミック企業 216

11.8.4 スタート地点 216

11.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 217

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 217

11.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 217

11.9 競争環境 217

11.9.1 製品発売と承認 217

11.9.2 取引 219

11.9.3 事業拡大 220

12 企業プロファイル 221

12.1 主要企業 221

12.1.1 フレゼニウス・メディカルケア AG & CO. KGAA 221

12.1.1.1 事業概要 221

12.1.1.2 提供製品 222

12.1.1.3 最近の動向 223

12.1.1.3.1 取引 223

12.1.1.3.2 事業拡大 223

12.1.1.4 MnMの見解 223

12.1.1.4.1 主な強み 223

12.1.1.4.2 戦略的選択 223

12.1.1.4.3 弱みと競合上の脅威 224

12.1.2 ボストン・サイエンティフィック・コーポレーション 225

12.1.2.1 事業概要 225

12.1.2.2 提供製品 226

12.1.2.3 最近の動向 228

12.1.2.3.1 製品発売と承認 228

12.1.2.3.2 取引 229

12.1.2.4 MnMの見解 229

12.1.2.4.1 主な強み 229

12.1.2.4.2 戦略的選択 229

12.1.2.4.3 弱みと競合上の脅威 229

12.1.3 B. ブラウン・メルズンゲン社 230

12.1.3.1 事業概要 230

12.1.3.2 提供製品 231

12.1.3.3 最近の動向 233

12.1.3.3.1 取引 233

12.1.3.4 MnMの見解 233

12.1.3.4.1 主な強み 233

12.1.3.4.2 戦略的選択 233

12.1.3.4.3 弱みと競合上の脅威 233

12.1.4 ベクトン・ディッキンソン・アンド・カンパニー 234

12.1.4.1 事業概要 234

12.1.4.2 提供製品 235

12.1.4.3 MnMの見解 238

12.1.4.3.1 主な強み 238

12.1.4.3.2 戦略的選択 238

12.1.4.3.3 弱みと競合上の脅威 238

12.1.5 オリンパス株式会社 239

12.1.5.1 事業概要 239

12.1.5.2 提供製品 240

12.1.5.3 最近の動向 243

12.1.5.3.1 製品の発売と承認 243

12.1.5.3.2 取引 243

12.1.5.3.3 事業拡大 243

12.1.6 カーディナル・ヘルス 244

12.1.6.1 事業概要 244

12.1.6.2 提供製品 245

12.1.6.3 最近の動向 246

12.1.6.3.1 取引 246

12.1.7 INTUITIVE SURGICAL 247

12.1.7.1 事業概要 247

12.1.7.2 提供製品 248

12.1.7.3 最近の動向 249

12.1.7.3.1 製品の発売および承認 249

12.1.8 コロプラストA/S 250

12.1.8.1 事業概要 250

12.1.8.2 提供製品 251

12.1.8.3 最近の動向 253

12.1.8.3.1 製品の発売と承認 253

12.1.9 ストライカー 254

12.1.9.1 事業概要 254

12.1.9.2 提供製品 255

12.1.9.3 最近の動向 256

12.1.9.3.1 製品の発売と承認 256

12.1.10 テレフレックス・インコーポレイテッド 257

12.1.10.1 事業概要 257

12.1.10.2 提供製品 258

12.1.10.3 最近の動向 261

12.1.10.3.1 製品の発売および承認 261

12.1.11 コンバテック・グループ・ピーエルシー 262

12.1.11.1 事業概要 262

12.1.11.2 提供製品 263

12.1.12 メドトロニック社 264

12.1.12.1 事業概要 264

12.1.12.2 提供製品 265

12.1.12.3 最近の動向 266

12.1.12.3.1 事業拡大 266

12.2 その他の主要企業 267

12.2.1 カール・ストルツ 267

12.2.2 クック・メディカル 268

12.2.3 リヒャルト・ヴォルフ社 271

12.2.4 コンパクトキャス 272

12.2.5 ドルニエ・メドテック 273

12.2.6 日機装株式会社 274

12.2.7 ダイアライフ社 275

12.2.8 エルベ・ビジョン 276

12.2.9 ウェルリードメディカル株式会社 277

12.2.10 ロカメド 278

12.2.11 エンドメッドシステムズGmbH 279

12.2.12 アムシノインターナショナル株式会社 280

12.2.13 メディスペック 281

12.2.14 VIMEX SP. Z O. O. 282

12.2.15 BALTON SP. Z O.O. 283

12.2.16 ハンター・ウロロジー 284

12.2.17 リベル・インターナショナル・リミテッド 285

13 付録 286

13.1 ディスカッションガイド 286

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 289

13.3 カスタマイズオプション 291

13.4 関連レポート 291

13.5 著者詳細 292

表1 泌尿器科用医療機器市場:範囲に関連する前提条件 42

表2 泌尿器科用医療機器市場:リスク分析 42

表3 2022年における泌尿器科癌の世界的な発生率 52

表4 主要企業別製品リコール一覧、2022年~2023年 57

表5 泌尿器科医療機器の平均販売価格動向(種類別)、

2023年~2025年(米ドル) 59

表6 主要企業別泌尿器科医療機器の平均販売価格動向

2023–2025年(米ドル) 60

表7 地域別泌尿器科医療機器製品の平均販売価格動向、2023–2025年(米ドル) 60

表8 泌尿器科用医療機器市場:エコシステムにおける主要企業の役割 64

表9 泌尿器科用医療機器市場における主要特許、2022–2025年 68

表10 HSコード901890の輸入データ(国別、2020年~2024年)(百万米ドル) 69

表11 HSコード901890の輸出データ(国別、2020年~2024年) (百万米ドル) 70

表12 泌尿器科機器市場:主要な会議およびイベント、

2025年1月~2026年12月 70

表13 北米:規制機関、政府機関、その他の組織 71

表14 ヨーロッパ:規制機関、政府機関、その他の組織 72

表15 アジア太平洋地域:規制機関、政府機関、その他の組織 72

表16 中南米アメリカ:規制機関、政府機関、その他の組織 72

表17 泌尿器科機器市場:ポーターの5つの力による影響 76

表18 上位3エンドユーザーにおける購買プロセスへのステークホルダーの影響度(%) 79

表19 上位3エンドユーザーの主要購買基準 80

表20 泌尿器科機器市場におけるAI導入の主要企業 81

表21 米国調整相互関税率 82

表21 アメリカ調整済み相互関税率 82

表22 泌尿器科機器市場、製品別、2023年~2030年 (百万米ドル) 88

表23 地域別泌尿器科機器市場(器具)

2023–2030年(百万米ドル) 89

表24 泌尿器科機器市場(器具別、種類別)

2023–2030年(百万米ドル) 89

表25 泌尿器科機器市場(透析装置別、地域別)

2023–2030年(百万米ドル) 90

表26 透析装置の泌尿器科機器市場(種類別)

2023年~2030年(百万米ドル) 91

表27 血液透析装置の泌尿器科機器市場(地域別)

2023年~2030年(百万米ドル) 92

表28 腹膜透析装置の泌尿器科機器市場、地域別、2023–2030年(百万米ドル) 93

表29 内視鏡の泌尿器科機器市場、地域別、

2023–2030年 (百万米ドル) 94

表30 内視鏡用泌尿器科機器市場、種類別、

2023–2030年(百万米ドル) 94

表31 腹腔鏡用泌尿器科機器市場、地域別、

2023–2030年 (百万米ドル) 95

表32 尿路鏡用泌尿器科機器市場、地域別、

2023–2030年(百万米ドル) 96

表33 腎鏡用泌尿器科機器市場、地域別、

2023–2030年(百万米ドル) 97

表34 切除鏡用泌尿器科機器市場、地域別、

2023–2030年(百万米ドル) 98

表35 膀胱鏡用泌尿器科機器市場、地域別、

2023年~2030年(百万米ドル) 99

表36 地域別レーザー・砕石装置市場(2023年~2030年、百万米ドル) 100

表37 内視鏡・画像診断システム別泌尿器科機器市場、地域別、2023–2030年(百万米ドル) 102

表38 ロボットシステム別泌尿器科機器市場、地域別、

2023–2030年(百万米ドル) 103

表39 地域別内視鏡用送気装置市場、

2023年~2030年(百万米ドル) 104

表40 地域別内視鏡用流体管理システム市場、

2023年~2030年 (百万米ドル) 105

表41 地域別尿動力学システム市場規模、

2023–2030年(百万米ドル) 106

表42 その他の器具の泌尿器科機器市場、地域別、

2023–2030年(百万米ドル) 107

表43 消耗品・付属品の泌尿器科機器市場、地域別、2023–2030年(百万米ドル) 107

表44 泌尿器科機器市場:消耗品・付属品、種類別、2023–2030年(百万米ドル) 108

表45 透析用消耗品における泌尿器科機器市場、地域別、

2023–2030年(百万米ドル) 109

表46 カテーテルにおける泌尿器科機器市場、地域別、

2023–2030年(百万米ドル) 110

表47 カテーテル別泌尿器科機器市場、種類別、

2023–2030年(百万米ドル) 110

表48 間欠的カテーテル別泌尿器科機器市場、地域別、

2023–2030年 (百万米ドル) 111

表49 尿道留置カテーテル市場、地域別、

2023–2030年(百万米ドル) 112

表50 地域別 外部カテーテル用泌尿器科デバイス市場、

2023–2030年(百万米ドル) 113

表51 地域別 ガイドワイヤー用泌尿器科デバイス市場、

2023–2030年 (百万米ドル) 114

表52 地域別 尿路デバイス市場:回収デバイス・エクストラクター、2023–2030年(百万米ドル) 115

表53 外科用解剖器具、鉗子及び針保持器の泌尿器科デバイス市場、地域別、2023年~2030年 (百万米ドル) 116

表54 尿道拡張器セット及び尿道アクセスシースの泌尿器科デバイス市場、地域別、2023年~2030年(百万米ドル) 117

表55 地域別泌尿器科デバイス市場:ステント・インプラント

2023–2030年(百万米ドル) 118

表56 地域別泌尿器科デバイス市場:生検デバイス

2023–2030年(百万米ドル) 119

表57 地域別尿路デバイス市場:チューブ及び遠位アタッチメント、2023–2030年(百万米ドル) 120

表58 地域別尿路デバイス市場:ドレナージバッグ、

2023–2030年(百万米ドル) 121

表59 その他の消耗品・付属品における泌尿器科デバイス市場、

地域別、2023–2030年(百万米ドル) 122

表60 用途別泌尿器科デバイス市場、2023–2030年(百万米ドル) 124

表61 腎臓疾患向け泌尿器科機器市場、地域別、

2023–2030年(百万米ドル) 125

表62 泌尿器科がん向け泌尿器科機器市場、地域別、

2023–2030年 (百万米ドル) 126

表63 骨盤臓器脱用泌尿器科機器市場、地域別、

2023–2030年(百万米ドル) 127

表64 前立腺肥大症(BPH)向け泌尿器科デバイス市場、地域別、2023–2030年(百万米ドル) 128

表65 良性尿失禁(UI)用泌尿器科機器市場、

地域別、2023年~2030年(百万米ドル) 129

表66 勃起不全(ED)用泌尿器科デバイス市場、地域別、

2023年~2030年(百万米ドル) 130

表67 尿路結石用泌尿器科デバイス市場、地域別、

2023–2030年(百万米ドル) 131

表68 その他の用途向け泌尿器科デバイス市場、地域別、

2023–2030年(百万米ドル) 132

表69 泌尿器科デバイス市場:疫学上の有病率、用途別、2023年~2030年 133

表70 泌尿器科デバイス市場、エンドユーザー別、2023年~2030年(百万米ドル) 135

表71 病院向け泌尿器科医療機器市場、地域別、

2023–2030年(百万米ドル) 136

表72 外来手術センター向け泌尿器科医療機器市場、地域別、2023–2030年(百万米ドル) 138

表73 地域別クリニック向け泌尿器科医療機器市場、2023年~2030年(百万米ドル) 139

表74 地域別透析センター向け泌尿器科医療機器市場、

2023年~2030年 (百万米ドル) 140

表75 在宅医療環境向け泌尿器科機器市場、地域別、

2023–2030年(百万米ドル) 141

表76 泌尿器科機器市場、地域別、2023–2030年(百万米ドル) 143

表77 北米:主要マクロ経済指標 144

表78 北米:泌尿器科用医療機器市場、国別、

2023–2030年(百万米ドル) 145

表79 北米:泌尿器科医療機器市場、製品別、

2023年~2030年(百万米ドル) 146

表80 北米:泌尿器科医療機器市場、用途別、

2023年~2030年(百万米ドル) 146

表81 北米:泌尿器科用医療機器市場、エンドユーザー別、

2023–2030年(百万米ドル) 147

表82 アメリカ:泌尿器科機器市場、製品別、2023–2030年(百万ドル) 148

表83 アメリカ:器具向け泌尿器科機器市場、種類別、

2023–2030年(百万ドル) 149

表84 アメリカ:泌尿器科機器市場(消耗品・付属品)、種類別、2023年~2030年(百万ドル) 150

表85 アメリカ:泌尿器科機器市場、用途別、2023年~2030年(百万ドル) 150

表86 アメリカ:泌尿器科機器市場、エンドユーザー別、2023年~2030年(百万ドル) 151

表87 カナダ:泌尿器科機器市場、製品別、2023年~2030年(百万ドル) 152

表88 カナダ:泌尿器科機器市場(器具)、種類別、

2023年~2030年(百万米ドル) 152

表89 カナダ:泌尿器科用機器市場(消耗品・付属品)、

種類別、2023年~2030年(百万米ドル) 153

表90 カナダ:泌尿器科用機器市場、用途別、

2023年~2030年 (百万米ドル) 153

表91 カナダ:泌尿器科用医療機器市場、エンドユーザー別、2023年~2030年(百万米ドル) 154

表92 ヨーロッパ:主要マクロ経済指標 155

表93 ヨーロッパ:泌尿器科用医療機器市場、国別、2023年~2030年(百万米ドル) 156

表94 ヨーロッパ:泌尿器科用医療機器市場、製品別、2023年~2030年(百万米ドル) 156

表95 ヨーロッパ:泌尿器科機器市場、用途別、

2023–2030年(百万米ドル) 157

表96 ヨーロッパ:泌尿器科機器市場、エンドユーザー別、2023–2030年(百万米ドル) 157

表97 ドイツ:泌尿器科用医療機器市場、製品別、2023年~2030年(百万米ドル) 158

表98 ドイツ:器具向け泌尿器科用医療機器市場、種類別、

2023年~2030年(百万米ドル) 159

表99 ドイツ:泌尿器科機器市場(消耗品・付属品)、

種類別、2023年~2030年(百万米ドル) 160

表100 ドイツ:泌尿器科機器市場、用途別、

2023–2030年(百万米ドル) 160

表101 ドイツ:泌尿器科機器市場、エンドユーザー別、

2023–2030年(百万米ドル) 161

表102 英国:泌尿器科機器市場、製品別、2023–2030年(百万米ドル) 162

表103 英国:器具向け泌尿器科機器市場、種類別、

2023–2030年(百万米ドル) 162

表104 英国:泌尿器科医療機器市場(消耗品・付属品)、種類別、2023年~2030年(百万米ドル) 163

表105 英国:泌尿器科医療機器市場、用途別、2023年~2030年 (百万米ドル) 163

表106 英国:泌尿器科医療機器市場、エンドユーザー別、2023–2030年(百万米ドル) 164

表107 フランス:泌尿器科医療機器市場、製品別、2023–2030年 (百万米ドル) 165

表108 フランス:器具用泌尿器科機器市場、種類別、

2023–2030年(百万米ドル) 165

表109 フランス:泌尿器科用医療機器市場(消耗品・付属品)、

種類別、2023年~2030年(百万米ドル) 166

表110 フランス:泌尿器科用医療機器市場、用途別、

2023年~2030年 (百万米ドル) 166

表111 フランス:泌尿器科用医療機器市場、エンドユーザー別、2023年~2030年(百万米ドル) 167

表112 イタリア:泌尿器科機器市場、製品別、2023–2030年(百万米ドル) 168

表113 イタリア:器具向け泌尿器科機器市場、種類別、

2023–2030年(百万米ドル) 168

表114 イタリア:泌尿器科用医療機器市場(消耗品・付属品)、種類別、2023年~2030年(百万米ドル) 169

表115 イタリア:泌尿器科機器市場、用途別、2023年~2030年(百万米ドル) 169

表116 イタリア:泌尿器科機器市場、エンドユーザー別、2023年~2030年(百万米ドル) 170

表117 スペイン:泌尿器科機器市場、製品別、2023年~2030年(百万米ドル) 171

表118 スペイン:器具用泌尿器科機器市場、種類別、

2023年~2030年(百万米ドル) 171

表119 スペイン:泌尿器科医療機器市場(消耗品・付属品)、

種類別、2023年~2030年(百万米ドル) 172

表120 スペイン:泌尿器科機器市場、用途別、2023年~2030年(百万米ドル) 172

表121 スペイン:泌尿器科機器市場、エンドユーザー別、2023年~2030年(百万米ドル) 173

表122 その他のヨーロッパ地域:泌尿器科機器市場、製品別、

2023–2030年(百万米ドル) 174

表123 その他のヨーロッパ地域:器具向け泌尿器科機器市場、種類別、2023–2030年(百万米ドル) 174

表124 ヨーロッパその他地域:泌尿器科用機器市場(消耗品・付属品)、種類別、2023年~2030年(百万米ドル) 175

表125 ヨーロッパその他地域:泌尿器科機器市場、用途別、

2023–2030年(百万米ドル) 175

表126 ヨーロッパその他地域:泌尿器科機器市場、エンドユーザー別、

2023–2030年 (百万米ドル) 176

表127 アジア太平洋地域:主要マクロ経済指標 177

表128 アジア太平洋地域:泌尿器科医療機器市場、国別、

2023–2030年(百万米ドル) 178

表129 アジア太平洋地域:泌尿器科用医療機器市場、製品別、

2023–2030年(百万米ドル) 178

表130 アジア太平洋地域:泌尿器科用医療機器市場、用途別、

2023–2030年(百万米ドル) 178

表131 アジア太平洋地域:泌尿器科機器市場、エンドユーザー別、

2023年~2030年(百万米ドル) 179

表132 中国:泌尿器科機器市場、製品別、2023年~2030年(百万米ドル) 180

表133 中国:泌尿器科機器市場(消耗品・付属品部門)、種類別、

2023–2030年(百万米ドル) 180

表134 中国:泌尿器科機器市場(消耗品・付属品部門)、

種類別、2023–2030年 (百万米ドル) 181

表135 中国:泌尿器科機器市場、用途別、2023–2030年(百万米ドル) 181

表136 中国:泌尿器科機器市場、エンドユーザー別、2023–2030年 (百万米ドル) 182

表137 日本:泌尿器科用医療機器市場、製品別、2023–2030年(百万米ドル) 183

表138 日本: 泌尿器科機器市場(器具)、種類別、

2023–2030年(百万米ドル) 183

表139 日本:泌尿器科機器市場(消耗品・付属品)、

種類別、2023–2030年 (百万米ドル) 184

表140 日本:泌尿器科機器市場、用途別、2023年~2030年(百万米ドル) 184

表141 日本:泌尿器科機器市場、エンドユーザー別、2023年~2030年(百万米ドル) 185

表142 インド:泌尿器科機器市場、製品別、2023–2030年(百万米ドル) 186

表143 インド:器具用泌尿器科機器市場、種類別、

2023–2030年 (百万米ドル) 187

表144 インド:泌尿器科医療機器市場(消耗品・付属品)、種類別、2023年~2030年(百万米ドル) 188

表145 インド:泌尿器科機器市場、用途別、2023年~2030年(百万米ドル) 188

表146 インド:泌尿器科機器市場、エンドユーザー別、2023年~2030年(百万米ドル) 189

表147 アジア太平洋地域その他:泌尿器科機器市場、製品別、

2023年~2030年(百万米ドル) 190

表148 アジア太平洋地域その他:器具用泌尿器科機器市場、種類別、2023年~2030年 (百万米ドル) 190

表149 アジア太平洋地域その他:泌尿器科用機器市場(消耗品・付属品)、種類別、2023–2030年(百万米ドル) 191

表150 アジア太平洋地域その他:泌尿器科機器市場、用途別、

2023年~2030年(百万米ドル) 191

表151 アジア太平洋地域その他:泌尿器科機器市場、エンドユーザー別、

2023年~2030年(百万米ドル) 192

表152 ラテンアメリカ:主要マクロ経済指標 192

表153 ラテンアメリカ:泌尿器科機器市場、国別、

2023–2030年(百万米ドル) 193

表154 ラテンアメリカ:泌尿器科機器市場、製品別、

2023–2030年(百万米ドル) 193

表155 ラテンアメリカ:泌尿器科機器市場、用途別、

2023–2030年(百万米ドル) 194

表156 ラテンアメリカ:泌尿器科医療機器市場、エンドユーザー別、

2023–2030年(百万米ドル) 194

表157 ブラジル:泌尿器科医療機器市場、製品別、2023–2030年

(百万米ドル) 195

表158 ブラジル:器具用泌尿器科機器市場、種類別、

2023–2030年(百万米ドル) 195

表159 ブラジル:泌尿器科機器市場(消耗品・付属品)、

種類別、2023–2030年(百万米ドル) 196

表160 ブラジル:泌尿器科機器市場、用途別、

2023–2030年(百万米ドル) 196

表161 ブラジル:泌尿器科機器市場、エンドユーザー別、2023–2030年(百万米ドル) 197

表162 メキシコ:泌尿器科機器市場、製品別、2023年~2030年(百万米ドル) 198

表163 メキシコ:器具向け泌尿器科機器市場、種類別、

2023年~2030年 (百万米ドル) 198

表164 メキシコ:泌尿器科用医療機器市場(消耗品・付属品)、

種類別、2023年~2030年(百万米ドル) 199

表165 メキシコ:泌尿器科機器市場、用途別、2023年~2030年(百万米ドル) 199

表166 メキシコ:泌尿器科機器市場、エンドユーザー別、2023年~2030年(百万米ドル) 200

表167 その他のラテンアメリカ:泌尿器科機器市場、製品別、2023年~2030年(百万米ドル) 201

表167 ラテンアメリカその他地域:泌尿器科機器市場、製品別、

2023年~2030年 (百万米ドル) 200

表168 ラテンアメリカその他地域:泌尿器科機器市場(器具)、

種類別、2023–2030年(百万米ドル) 201

表169 ラテンアメリカその他地域:泌尿器科機器市場(消耗品・付属品)、種類別、2023年~2030年(百万米ドル) 202

表170 ラテンアメリカその他の地域:泌尿器科機器市場、用途別、

2023–2030年(百万米ドル) 202

表171 ラテンアメリカその他の地域:泌尿器科機器市場、エンドユーザー別、

2023–2030年 (百万米ドル) 203

表172 中東・アフリカ地域:主要マクロ経済指標 204

表173 中東・アフリカ地域:泌尿器科医療機器市場、製品別、

2023–2030年(百万米ドル) 204

表174 中東・アフリカ地域:泌尿器科機器市場、用途別、

2023年~2030年(百万米ドル) 205

表175 中東・アフリカ地域:泌尿器科機器市場、エンドユーザー別、

2023年~2030年 (百万米ドル) 205

表176 泌尿器科機器市場:主要プレイヤーの戦略/勝つための権利、

2022–2025 206

表177 泌尿器科医療機器市場:競争の度合い 209

表178 泌尿器科医療機器市場:地域別展開状況 215

表179 泌尿器科医療機器市場:製品別展開状況 215

表180 泌尿器科機器市場:主要スタートアップ/中小企業の詳細リスト 217

表181 泌尿器科機器市場:主要スタートアップ/中小企業の競争力ベンチマーク 217

表182 泌尿器科機器市場: 製品発売および承認状況、

2022年1月~2025年11月 218

表183 泌尿器科機器市場:取引状況、2022年1月~2025年11月 219

表184 泌尿器科機器市場:事業拡大、2022年1月~2025年11月 220

表185 フレゼニウス・メディカルケアAG&Co. KGAA:企業概要 221

表186 フレゼニウス・メディカルケアAG&Co. KGAA:提供製品 222

表187 フレゼニウス・メディカルケアAG&Co. KGAA:取引実績、

2022年1月~2025年11月 223

表188 フレゼニウス・メディカルケアAG&Co. KGAA:事業拡大(2022年1月~2025年11月) 223

表189 ボストン・サイエンティフィック・コーポレーション:会社概要 224

表190 ボストン・サイエンティフィック・コーポレーション:製品提供 225 225

表190 ボストン・サイエンティフィック・コーポレーション:提供製品 226

表191 ボストン・サイエンティフィック・コーポレーション:製品発売および承認、2022年1月~2025年11月 228

表192 ボストン・サイエンティフィック社:取引実績(2022年1月~2025年11月) 229

表193 B. ブラウン・メルズンゲン社:会社概要 230

表194 B. ブラウン・メルズンゲン社:提供製品 231

表195 B. ブラウン・メルズンゲン株式会社:取引実績(2022年1月~2025年11月) 233

表196 ベクトン・ディッキンソン・アンド・カンパニー:会社概要 234

表197 ベクトン・ディッキンソン・アンド・カンパニー:提供製品 235

表198 オリンパス株式会社:会社概要 239

表199 オリンパス株式会社:提供製品 240

表200 オリンパス株式会社:製品発売と承認状況、

2022年1月~2025年11月 243

表201 オリンパス株式会社:取引状況、2022年1月~2025年11月 243

表202 オリンパス株式会社:事業拡大(2022年1月~2025年11月) 243

表203 カーディナル・ヘルス:会社概要 244

表204 カーディナル・ヘルス:提供製品 245

表205 カーディナル・ヘルス:取引実績(2022年1月~2025年11月) 246

表206 インテュイティブ・サージカル:会社概要 247

表207 インテュイティブ・サージカル:提供製品 248

表208 インテュイティブ・サージカル:製品発売と承認状況、

2022年1月~2025年11月 249

表209 コロプラストA/S:会社概要 250

表210 コロプラストA/S:提供製品 251

表211 コロプラストA/S:製品発売と承認状況、

2022年1月~2025年11月 253

表212 ストライカー:会社概要 254

表213 ストライカー:提供製品 255

表214 ストライカー:製品発売と承認状況、

2022年1月~2025年11月 256

表215 テレフレックス社:企業概要 257

表216 テレフレックス社:提供製品 258

表217 テレフレックス社:製品発売と承認状況(2022年1月~2025年11月) 261

表218 コンバテック・グループ株式会社:会社概要 262

表219 コンバテック・グループ株式会社:提供製品 263

表220 メドトロニック株式会社:会社概要 264

表221 メドトロニックPLC:提供製品 265

表222 メドトロニックPLC:拡張計画(2022年1月~2025年11月) 266

表223 カール・シュトルツ:会社概要 267

表224 クック・メディカル:会社概要 268

表225 リヒャルト・ヴォルフ社:会社概要 271

表226 コンパクトキャス:会社概要 272

表227 ドルニエ・メドテック:会社概要 273

表228 日機装株式会社:会社概要 274

表229 ダイアライフ社:会社概要 275

表230 エルベビジョン:会社概要 276

表231 ウェルリードメディカル株式会社:会社概要 277

表232 ロカメド:会社概要 278

表233 エンドメッドシステムズGmbH:会社概要 279

表234 AMSINO INTERNATIONAL, INC.:会社概要 280

表235 MEDISPEC:会社概要 281

表236 VIMEX SP. Z O.O.:会社概要 282

表237 バルトン・エス・ピー・ゼー・オー・オー:会社概要 283

表238 ハンター・ウロロジー:会社概要 284

表239 リベル・インターナショナル・リミテッド:会社概要 285

| ※参考情報 泌尿器科用医療機器は、泌尿器系の病気や障害の診断、治療、管理に使用される医療機器のことを指します。泌尿器系には、腎臓、尿管、膀胱、尿道などが含まれ、これらの機能に関連した疾患が発生することがあります。泌尿器科用医療機器は、これらの器官の問題を検出し、治療方法を提供するための重要な役割を果たしています。 泌尿器科用医療機器は、主にいくつかのカテゴリに分類されます。まず、診断機器としては、内視鏡、超音波診断装置、CTスキャナー、MRIなどがあります。内視鏡は、尿道や膀胱の内部を直接観察できるため、様々な疾患の診断に非常に役立ちます。超音波診断装置は、腎臓や膀胱の構造を非侵襲的に評価することができ、病変の大きさや位置を確認するのに使われます。これらの技術は、正確な診断を行うための基盤を提供します。 次に、治療機器に関しては、レーザー治療機器、尿道カテーテル、腎臓石砕機(体外衝撃波結石破砕装置など)が挙げられます。レーザー治療機器は、特に前立腺肥大や尿路結石の治療に効果的です。尿道カテーテルは、尿の排出を補助するために使用され、慢性の尿閉や手術後の尿管理に役立ちます。腎臓石砕機は、体外からの衝撃波を使用して結石を破砕し、尿路を通過しやすくすることで患者に大きな負担をかけることなく治療を行います。 また、泌尿器科用のインプラントとしては、人工膀胱、尿道スリング、神経刺激装置があります。人工膀胱は、膀胱機能が失われた患者への代替手段を提供します。尿道スリングは、尿失禁の治療に使われ、尿道を支えることで不随意の尿漏れを防ぎます。神経刺激装置は、神経系を刺激することにより、膀胱の機能を改善し、排尿を制御することを目的としています。 さらに、泌尿器科用医療機器には、検査や治療のための付属機器も多く存在します。例えば、尿検査のための試験紙、または生理食塩水を用いた洗浄装置などがあります。これらは、診断や治療を補助するために、広く使用されています。 関連技術としては、画像診断の進化やロボット手術の導入、さらにはAI技術の活用が挙げられます。画像診断技術は、泌尿器科の診断精度を高め、より早期に病気を発見することに貢献しています。ロボット手術は、精密な手術を可能にし、患者への負担を軽減する新しいアプローチとして注目されています。AIは、大量のデータを解析し、早期の病気検出や治療計画の策定に役立っています。 最後に、泌尿器科用医療機器は、医療現場での患者ケアの質を向上させ、医療従事者が効果的に手続きを行えるようにする重要な役割を担っています。新しい技術の進展や、医療の質の向上に寄与するこれらの機器は、今後もますます重要視されていくことでしょう。泌尿器科領域の医療機器は、患者の健康を守るために欠かせない存在であり、今後の発展が期待されます。これらの医療機器により、より多くの患者が救われ、生活の質が向上することが期待されます。 |