生体適合性材料、スマートセンサー、カスタマイズ可能な流量、環境に配慮した製造技術の進歩により、より精密な投与が可能となり、医療費の削減と持続的治療の成果向上が期待されます。がんは依然として主要な推進要因であり、2022年には世界で約970万人の死亡が報告されました。

米国疾病予防管理センター(CDC)は、2024年に新規がん患者2,001,140人、死亡者約611,720人を予測しております。世界保健機関(WHO)の推計によれば、2040年までに新規がん患者数は2,990万人、死亡者数は1,530万人に達すると見込まれております。エラストマー製輸液ポンプは、化学療法、疼痛管理、長期療法において不可欠であり、より効果的で患者中心の医療への移行を支える重要な役割を担っております。

主なポイント

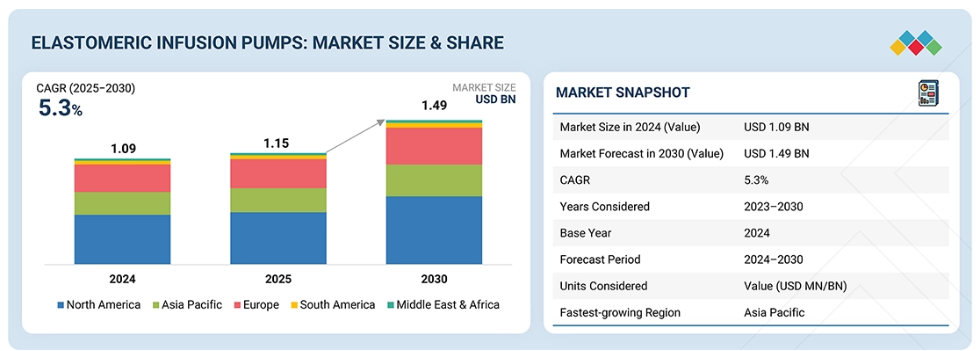

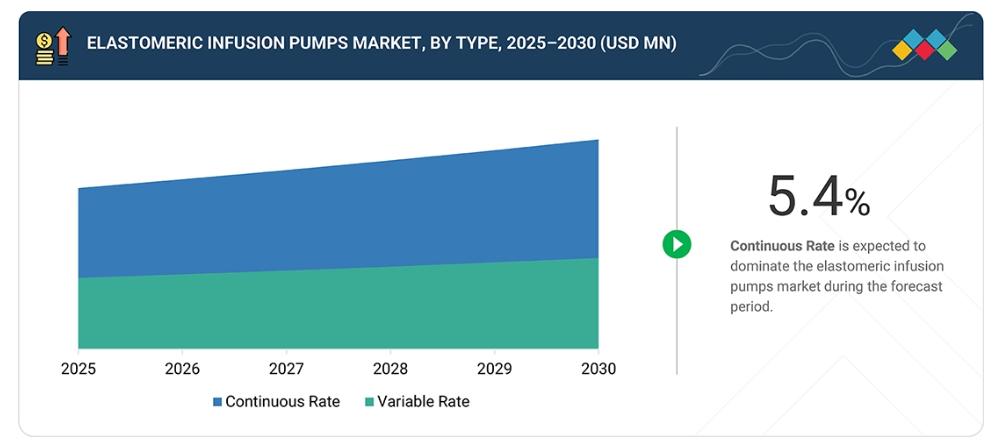

エラストマー製輸液ポンプ市場は、定量式と可変式の種類に分類されます。定量式ポンプは、一定かつ予め設定された薬剤流量を提供するため、疼痛管理や長期療法に最適であり、市場をリードしています。

エラストマー製輸液ポンプ市場は、用途別に疼痛管理、化学療法、抗生物質投与、その他の用途に分類されます。抗生物質投与分野は、外来治療の増加や在宅感染管理の需要拡大を背景に、最も急速に成長しているセグメントです。

エラストマー製輸液ポンプ市場は、最終用途別では病院、外来手術センター(ASC)、在宅医療環境、その他の産業に分類されます。病院が最大のシェアを占めていますが、在宅医療環境は、便利で患者に優しい薬剤投与への需要により、最も急速に成長しているセグメントです。

エラストマー製輸液ポンプ市場は地域別に、北米、ヨーロッパ、アジア太平洋、南米アメリカ、中東・アフリカに区分されます。アジア太平洋地域は、慢性疾患の有病率上昇、高齢化、外科手術件数の増加、外来・在宅医療ソリューションへの認知度向上を背景に、最も急速に成長している地域です。

主要市場プレイヤーは、買収、提携、事業拡大といった有機的・無機的戦略を併用しています。例えば、バクスター、B.ブラウンSE、ニプロ、AVNS、ヴァイゴンは、様々な革新的用途におけるエラストマー製輸液ポンプの需要拡大に対応するため、複数の契約締結、提携、事業拡大を実施しました。

エラストマー製輸液ポンプ市場の成長に寄与する要因には、慢性疾患の有病率増加と外来・在宅医療への需要拡大が挙げられます。外科的介入や化学療法の増加に伴い、正確で継続的、かつ患者中心の薬剤投与システムの開発が求められています。さらに、可搬性、機械的簡素化、流量調整機能などポンプ設計の革新により、病院、外来手術センター、在宅医療環境での導入が進んでいます。その他の市場推進要因としては、患者様の意識向上、償還率の上昇、費用対効果が高く患者中心のケアへの移行が挙げられます。

顧客の顧客に影響を与えるトレンドと変革

エラストマー製輸液ポンプ市場における医療提供者と患者様への影響は、外来ケアの需要増加、持続的薬剤投与を必要とする慢性・急性疾患の有病率上昇、在宅医療ソリューションの普及拡大によって推進されています。主要なエンドユーザーセグメントには、病院、外来診療センター、腫瘍クリニック、在宅医療環境が含まれます。対象となる用途は、疼痛管理、化学療法、抗生物質療法、術後ケアに重点が置かれています。エンドユーザーの需要変動は、エラストマー製輸液ポンプの製造業者および供給業者の収益に直接影響し、それによって市場全体の成長と販売動向を形成します。

エラストマー製輸液ポンプ市場のエコシステム

エラストマー製輸液ポンプ市場のエコシステムマップは、バリューチェーン全体にわたる関係者の相互接続ネットワークを浮き彫りにします。これには、原材料サプライヤー(医療用グレードエラストマー、プラスチック、流量制限器、コネクターなど)、エラストマー製輸液ポンプメーカー、流通業者、そして病院、外来手術センター、在宅医療サービス、腫瘍クリニック、専門医療施設を含むエンドユーザーである医療提供者が含まれます。

地域

予測期間中、アジア太平洋地域は世界のエラストマー製輸液ポンプ市場において最も急速に成長する地域となる見込みです

アジア太平洋地域は、携帯型で患者中心の薬剤投与システムへの需要増加を背景に、エラストマー製輸液ポンプ市場において最も急速な成長が見込まれています。国連人口基金(UNFPA)の推計によれば、2050年までにアジア太平洋地域の4人に1人が60歳以上となり、高齢者の数は2010年から2050年にかけて3倍に増加し、13億人を超える見込みです。この人口構造の変化に伴い、がん、糖尿病、心血管疾患など、持続的かつ正確な薬剤投与を必要とする慢性疾患の発生率も増加しています。医療インフラの拡充、政府によるアクセス改善施策、輸液療法への関心の高まりが、在宅医療や外来診療におけるエラストマー製ポンプの使用を促進しています。

エラストマー製輸液ポンプ市場:企業評価マトリックス

バクスター(スター)は、エラストマー製輸液ポンプ市場において強固な地位を確立しております。広範な地理的展開、豊富な製品ポートフォリオ、研究開発への投資により、病院、外来診療センター、腫瘍クリニック、在宅医療環境での普及が進んでおります。ウヨンメディカル(新興リーダー)は、疼痛管理、化学療法、抗生物質療法向けにカスタマイズ可能なポンプを設計しつつ、革新的で高性能かつ患者に優しい輸液ソリューションを提供することで、市場の一部を獲得し始めております。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Baxter (United States)

B. Braun SE (Germany)

NIPRO (Japan)

AVNS (United States)

Vygon (France)

最近の動向

2025年7月 : ヴィゴン社は、医療機器の環境影響評価と低減を専門とするエコバメド社と提携いたしました。この協業により、ヴィゴン社は自社製品の「グリーンスコア」を算出可能となり、透明性の向上、エコラベル制度の推進、持続可能な医療の実践の促進に貢献いたします。

2024年10月:ニプロ株式会社の子会社であるニプロトレーディング(上海)は、透析および輸液関連機器メーカーである四川ピュア科学技術有限公司の株式70%を取得いたしました。

2024年7月:ニプロ株式会社の子会社であるニプロメディカルコーポレーションは、ノースカロライナ州ピット郡に新たな医療機器製造工場の用地を確保しました。

2022年10月:ニプロはニプロメディカルフィリピンズコーポレーションを設立し、2023年1月より操業を開始する予定です。同社はニプロの医療機器を直接販売します。

2022年3月:B.ブラウン社は、透析用濃縮液調製システムの専門企業であるインターメッド・メディツィン&テクニク社を買収いたしました。この買収により、B.ブラウン社の透析ソリューション分野における専門性が強化され、輸液療法およびエラストマーポンプ製品群が補完されることで、腎臓治療および輸液治療向けの統合ケア提供体制が強化されます。

1 はじめに 22

1.1 調査目的 22

1.2 市場定義 22

1.3 調査範囲 23

1.3.1 対象市場および地域範囲 23

1.3.2 対象範囲および除外範囲 24

1.3.3 対象期間 24

1.3.4 対象通貨 25

1.3.5 対象単位 25

1.4 ステークホルダー 25

2 エグゼクティブサマリー 26

2.1 主な知見と市場のハイライト 26

2.2 主要市場参加者:シェアの知見と戦略的展開 27

2.3 市場成長を形作る破壊的トレンド 28

2.4 高成長セグメントと新興フロンティア 29

2.5 概要:世界市場規模、成長率、および予測 30

3 プレミアムインサイト 31

3.1 エラストマー製輸液ポンプ市場における魅力的な機会

31

3.2 北米:エラストマー製輸液ポンプ市場(種類別・国別) 32

3.3 エラストマー製輸液ポンプ市場:種類別 32

3.4 エラストマー製輸液ポンプ市場:用途別 33

3.5 エラストマー製輸液ポンプ市場:最終用途産業別 33

3.6 エラストマー製輸液ポンプ市場、国別 34

4 市場概要 35

4.1 はじめに 35

4.2 市場動向 35

4.2.1 推進要因 36

4.2.1.1 慢性疾患の有病率上昇 36

4.2.1.2 外来および在宅医療への移行の増加 37

4.2.1.3 使い捨ておよび携帯可能な設計 37

4.2.2 抑制要因 38

4.2.2.1 誤った薬剤投与および性能変動のリスクの増加 38

4.2.2.2 エラストマー製ポンプの信頼性に関する規制当局による回収 38

4.2.2.3 厳格な規制承認およびコンプライアンス要件 39

4.2.3 機会 39

4.2.3.1 新興経済国における医療の進歩 39

4.2.3.2 高粘度薬剤および生物学的製剤への特化 40

4.2.4 課題 41

4.2.4.1 電子式輸液技術との激しい競争 41

4.2.4.2 弾性体ポンプの量産における精度と安全性の維持 41

4.3 未充足ニーズと空白領域

42 42

4.3.1 エラストマー注入ポンプ市場における未充足ニーズ 42

4.3.2 未開拓分野における機会 42

4.4 相互接続された市場とクロスセクターの機会 43

4.4.1 相互接続された市場 43

4.4.2 クロスセクターの機会 43

4.5 ティア1/2/3プレイヤーによる戦略的動き 44

4.5.1 主要な動きと戦略的焦点 44

5 産業動向 45

5.1 ポーターの5つの力分析 45

5.1.1 新規参入の脅威 46

5.1.2 代替品の脅威 46

5.1.3 供給者の交渉力 47

5.1.4 購買者の交渉力 47

5.1.5 競争の激しさ 47

5.2 マクロ経済分析 48

5.2.1 はじめに 48

5.2.2 GDPの動向と予測 48

5.3 バリューチェーン分析 48

5.4 エコシステム分析 50

5.5 価格分析 52

5.5.1 エラストマー注入ポンプの平均販売価格(種類別) 52

5.5.2 地域別平均販売価格分析 53

5.6 貿易分析 53

5.6.1 輸出シナリオ(HSコード901890) 53

5.6.2 輸入シナリオ(HSコード901890) 54

5.7 主要な会議およびイベント(2025年~2026年) 56

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 56

5.8.1 顧客ビジネスに影響を与えるトレンド/ディスラプション 56

5.9 投資および資金調達シナリオ 58

5.10 事例研究分析 58

5.10.1 SUREFUSER+ ポンプを用いた輸液療法における可動性の向上 58

5.10.2 術後疼痛管理におけるエラストマー製ポンプのコスト削減可能性 59

5.10.3 SUREFUSER+ ポンプによる化学療法における生活の質の向上 60

5.10.3 SUREFUSER+ ポンプによる化学療法における生活の質の向上 60

5.11 2025年アメリカ関税の影響:エラストマー製輸液ポンプ市場 60

5.11.1 はじめに 60

5.11.2 主な関税率 60

5.11.3 価格への影響分析 61

5.11.4 国・地域への影響 62

5.11.4.1 アメリカ 62

5.11.4.2 中国 62

5.11.4.3 ヨーロッパ 62

5.11.4.4 ブラジル 62

5.11.5 最終用途産業への影響 63

6 技術、特許、デジタル、

およびAI導入による戦略的変革 64

6.1 主要な新興技術 64

6.1.1 精密流量制御システムとマルチレート設計 64

6.1.2 薬剤安定性のための先進材料 64

6.1.3 圧力発生用エラストマー膜 65

6.2 補完的技術 65

6.2.1 抗菌性および生体適合性材料 65

6.3 隣接技術 66

6.3.1 スマート接続性とIoT統合 66

6.4 技術/製品ロードマップ 66

6.4.1 短期(2025–2027)|基盤構築と初期商業化 66

6.4.2 中期 (2027–2030)|拡大と統合 67

6.4.3 長期(2030–2035+)|成熟と自律システム 67

6.5 特許分析 68

6.5.1 はじめに 68

6.5.2 方法論 68

6.5.3 エラストマー注入ポンプ市場、特許分析、2015–2024 68

6.6 将来の応用 72

6.6.1 遠隔モニタリングのためのデジタルヘルスとの統合 72

6.6.2 獣医外来医療分野への展開 72

6.6.3 生物学的製剤や遺伝子治療などの先進治療薬の投与 73

6.6.4 生物発光インジケーターフィルム 73

6.7 AI/ジェネレーティブAIがエラストマー注入ポンプ市場に与える影響 74

6.7 AI/ジェネレーティブAIがエラストマー製輸液ポンプ市場に与える影響 74

6.7.1 主な活用事例と市場の可能性 74

6.7.2 エラストマー製輸液ポンプ処理におけるベストプラクティス 75

6.7.3 エラストマー注入ポンプ市場におけるAI導入の事例研究

75

6.7.4 相互接続された隣接エコシステムと市場プレイヤーへの影響

75

6.7.5 エラストマー製輸液ポンプ市場における生成AI導入に対する顧客の準備状況 76

6.8 成功事例と実世界での応用例 76

6.8.1 ミシガン大学、在宅化学療法向けにDOSI-FUSERエラストマー製輸液システムを導入 76

6.8.1 ミシガン大学、在宅化学療法向けにDOSI-FUSERエラストマー注入システムを導入 76

6.8.2 小児在宅化学療法(INTACT@HOME、カナダ) 77

6.8.3 緩和ケアおよび終末期症状管理

(カナダ、サザンオンタリオ) 77

7 持続可能性と規制環境 78

7.1 地域規制とコンプライアンス 78

7.1.1 規制機関、政府機関、および

その他の組織 78

7.1.2 産業基準 82

7.2 持続可能性に関する取り組み 83

7.2.1 エラストマー製

輸液ポンプのカーボンインパクトとエコアプリケーション 83

7.2.1.1 カーボンインパクトの削減 83

7.2.1.2 エコアプリケーション 84

7.3 サステナビリティへの影響と規制政策イニシアチブ 84

7.4 認証、表示、環境基準 85

8 顧客環境と購買行動 86

8.1 意思決定プロセス 86

8.2 購買関係者および購買評価基準 88

8.2.1 購買プロセスにおける主要ステークホルダー 88

8.2.2 購買基準 89

8.3 導入障壁と内部課題 89

8.4 様々な最終用途産業における未充足ニーズ 90

8.5 市場の収益性 91

8.5.1 収益の可能性 91

8.5.2 コストの動向 91

8.5.3 用途別の利益率の機会 92

9 エラストマー製注入ポンプ市場、種類別 93

9.1 はじめに 94

9.2 定速型 94

9.2.1 外来診療における精密で携帯可能な非電源式薬剤投与の需要が市場を牽引 94

9.3 可変速型 95

9.3.1 外来診療における個別化・調整可能な薬剤投与の需要増加が需要を促進 95

9.3.1 外来診療における個別化・調整可能な薬剤投与の需要増加が需要を牽引する 95

10 エラストマー製輸液ポンプ市場、用途別 96

10.1 はじめに 97

10.2 化学療法 98

10.2.1 がん罹患率の上昇と外来化学療法への移行が導入を促進 98

10.3 疼痛管理 98

10.3.1 慢性疼痛の増加と外来鎮痛剤投与の需要が市場成長を支える 98

10.4 抗生物質 99

10.4.1 外来抗生物質療法と在宅医療の成長が採用を促進 99

10.5 その他の用途 99

11 エラストマー製輸液ポンプ市場、最終用途産業別 100

11.1 はじめに 101

11.2 病院 102

11.2.1 患者ケアと業務効率の向上の必要性が

市場を牽引 102

11.3 外来手術センター(ASCs) 102

11.3.1

効率的な

薬剤投与による最適化された外来手術ケアを提供 102

11.4 在宅医療環境 103

11.4.1 安全かつ自立した在宅ケアへの需要増加が市場を牽引 103

11.5 その他の最終用途産業 103

12 地域別エラストマー製輸液ポンプ市場 104

12.1 はじめに 105

12.2 北米 107

12.2.1 アメリカ 109

12.2.1.1 がん罹患率の上昇が持続的

輸液療法の需要を牽引 109

12.2.2 カナダ 111

12.2.2.1 高齢化とがん症例数の増加が成長を推進 111

12.2.3 メキシコ 112

12.2.3.1 政府の健康増進施策と慢性疾患の増加による

需要拡大 112

12.3 ヨーロッパ 114

12.3.1 ドイツ 116

12.3.1.1 強固な医療インフラと在宅医療への嗜好の高まりが需要を牽引 116

12.3.2 フランス 118

12.3.2.1 増加する腫瘍学症例と外来医療への嗜好が市場成長を促進 118

12.3.3 英国 119

12.3.3.1

強固な医療インフラと癌負担の増加が需要を牽引しております。 119

12.3.4 イタリア 121

12.3.4.1 慢性疼痛負担の増加が導入を促進しております。 121

12.3.5 スペイン 122

12.3.5.1 癌発生率の上昇と高齢化が需要を後押ししております。 122

12.3.6 その他のヨーロッパ 124

12.4 アジア太平洋地域 125

12.4.1 中国 127

12.4.1.1 拡大する病院インフラと増加する外来診療が

導入を促進 127

12.4.2 日本 129

12.4.2.1 高齢化人口の増加が市場成長を支える 129

12.4.3 インド 130

12.4.3.1 がん治療インフラの拡充と在宅治療の普及が導入を促進 130

12.4.4 韓国 132

12.4.4.1

医療ニーズの高まりと技術統合が市場成長を加速 132 医療ニーズの高まりと技術統合が市場成長を加速させる 132

12.4.5 オーストラリア 133

12.4.5.1 医療支出の増加が市場成長を牽引 133

12.4.6 その他のアジア太平洋地域 135

12.5 南米 136

12.5.1 ブラジル 138

12.5.1.1 政府の医療プログラムと拡大する慢性疾患ケアインフラが導入を推進 138

12.5.2 アルゼンチン 140

12.5.2.1 拡大する医療インフラと慢性疾患管理が導入を促進 140

12.5.3 その他の南米アメリカ諸国 141

12.6 中東・アフリカ 143

12.6.1 GCC諸国 145

12.6.1.1 サウジアラビア 146

12.6.1.1.1 ビジョン2030に基づく医療変革と現地化施策が需要を加速 146

12.6.1.2

アラブ首長国連邦 148

12.6.1.2.1 医療インフラの拡充がエラストマー製輸液ポンプの導入を促進14812.6.1.3 その他のGCC諸国 14912.6.2 南アフリカ 15112.6.2.1 国民健康保険制度の導入と慢性疾患ケア施策が成長を促進 15112.6.3 その他中東・アフリカ地域 15213 競争環境 15413.1 概要 15413.2 主要企業の戦略 15413.3 市場シェア分析 15613.4 収益分析 15913.5 企業評価と財務指標 16013.6 製品/ブランド比較 16113.7 企業評価マトリックス:主要プレイヤー、2024年 16313.7.1 スター企業 16313.7.2 新興リーダー 16313.7.3 普及型プレイヤー 16313.7.4 参加企業 16313.7.5 企業フットプリント:主要企業、2024年 16513.7.5.1 企業フットプリント 16513.7.5.2 地域別フットプリント 16513.7.5.3 種類別フットプリント 16613.7.5.4 アプリケーションのフットプリント 16613.7.5.5 最終用途産業のフットプリント 16713.8 企業評価マトリックス:スタートアップ/中小企業、2024年 16713.8.1 先進的な企業 16713.8.2 対応力のある企業 16713.8.3 ダイナミック企業 16813.8.4 スタート地点 16813.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 16913.8.5.1 主要スタートアップ/中小企業の詳細リスト 169

13.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 170

13.9 競争環境 172

13.9.1 取引事例 172

13.9.2 事業拡大 173

14 企業プロファイル 175

14.1 主要企業 175

14.1.1 バクスター 175

14.1.1.1 事業概要 175

14.1.1.2 提供製品・ソリューション・サービス 176

14.1.1.3 MnMの見解 178

14.1.1.3.1 主な強み 178

14.1.1.3.2 戦略的選択 178

14.1.1.3.3 弱みと競合上の脅威 178

14.1.2 B. BRAUN SE 179

14.1.2.1 事業概要 179

14.1.2.2 提供製品・ソリューション・サービス 180

14.1.2.3 最近の動向 182

14.1.2.3.1 取引事例 182

14.1.2.4 MnMの見解 182

14.1.2.4.1 主な強み 182

14.1.2.4.2 戦略的選択 182

14.1.2.4.3 弱みと競合上の脅威 182

14.1.3 NIPRO 183

14.1.3.1 事業概要 183

14.1.3.2 提供製品・ソリューション・サービス 184

14.1.3.3 最近の動向 185

14.1.3.3.1 取引 185

14.1.3.3.2 事業拡大 186

14.1.3.4 MnMの見解 187

14.1.3.4.1 主な強み 187

14.1.3.4.2 戦略的選択 187

14.1.3.4.3 弱みと競合上の脅威 187

14.1.4 AVNS 188

14.1.4.1 事業概要 188

14.1.4.2 提供製品・ソリューション・サービス 189

14.1.4.3 MnMの見解 190

14.1.4.3.1 主な強み 190

14.1.4.3.2 戦略的選択 190

14.1.4.3.3 弱みと競合上の脅威 191

14.1.5 VYGON 192

14.1.5.1 事業概要 192

14.1.5.2 提供製品・ソリューション・サービス 192

14.1.5.3 最近の動向 193

14.1.5.3.1 取引 193

14.1.5.3.2 事業拡大 193

14.1.5.4 MnMの見解 193

14.1.5.4.1 主な強み 193

14.1.5.4.2 戦略的選択 194

14.1.5.4.3 弱みと競合上の脅威 194

14.1.6 ウヨンメディカル株式会社 195

14.1.6.1 事業概要 195

14.1.6.2 提供製品・ソリューション・サービス 195

14.1.6.3 MnMの見解 196

14.1.7 上海英特医療器械有限公司 197

14.1.7.1 事業概要 197

14.1.7.2 提供製品・ソリューション・サービス 198

14.1.7.3 最近の動向 199

14.1.7.3.1 取引 199

14.1.7.4 MnMの見解 199

14.1.8 アンブ社 200

14.1.8.1 事業概要 200

14.1.8.2 提供製品・ソリューション・サービス 201

14.1.8.3 最近の動向 202

14.1.8.3.1 事業拡大 202

14.1.8.4 MnMの見解 202

14.1.9 PALEX 203

14.1.9.1 事業概要 203

14.1.9.2 製品・ソリューション・サービス提供内容 203

14.1.9.3 最近の動向 204

14.1.9.3.1 取引実績 204

14.1.9.4 MnMの見解 204

14.1.10 ダイケンメディカル株式会社 205

14.1.10.1 事業概要 205

14.1.10.2 提供製品・ソリューション・サービス 206

14.1.10.3 MnMの見解 206

14.2 その他の主要企業 207

14.2.1 プロメコン社 207

14.2.2 エスアンドエス・メッド 208

14.2.3 EPIC MEDICAL 209

14.2.4 MULTIMEDICAL S.R.L. 210

14.2.5 TECNOLINE S.P.A. 211

14.2.6 ZHEJIANG FERT MEDICAL DEVICE CO., LTD. 212

14.2.7 エースメディカル 213

14.2.8 ガマステックSRL 214

14.2.9 ファーストメディカルソース 215

14.2.10 デルタメド 216

14.2.11 ヴィキメドイタリアSRL 217

14.2.12 常州医療バイオエンジニアリング株式会社 218

14.2.13 MAIS INDIA 219

14.2.14 NARANG MEDICAL LIMITED 220

14.2.15 ZEBRA MEDICAL 221

15 調査方法論 222

15.1 調査データ 222

15.1.1 二次データ 223

15.1.1.1 二次情報源からの主要データ 223

15.1.2 一次データ 223

15.1.2.1 一次情報源からの主要データ 224

15.1.2.2 主要な産業インサイト 224

15.2 市場規模の推定 225

15.3 ベース数値の算出 227

15.3.1 需要側アプローチ 227

15.3.2 供給側アプローチ 227

15.4 市場予測アプローチ 227

15.4.1 供給側 227

15.4.2 需要側 228

15.5 データの三角測量 228

15.6 因子分析 229

15.7 調査の前提条件 229

15.8 調査の限界とリスク評価 230

16 隣接・関連市場 231

16.1 はじめに 231

16.2 制限事項 231

16.2.1 輸液ポンプ市場 231

16.2.1.1 市場定義 231

16.2.1.2 製品別輸液ポンプ市場 231

16.2.1.3 用途別輸液ポンプ市場 232

16.2.1.4 設置場所別輸液ポンプ市場 233

16.2.1.5 地域別輸液ポンプ市場 233

17 付録 235

17.1 ディスカッションガイド 235

17.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 238

17.3 カスタマイズオプション 240

17.4 関連レポート 240

17.5 著者詳細 241

表1 エラストマー製輸液ポンプ市場:ポーターの5つの力による影響 46

表2 地域別世界GDP成長予測(2021年~2028年、兆米ドル) 48

表3 エラストマー製輸液ポンプ市場:エコシステムにおける企業の役割 51

表4 主要メーカーの平均販売価格(種類別、2024年、米ドル/台) 52

表5 エラストマー製輸液ポンプの平均販売価格動向、

地域別、2023年~2030年(米ドル/台) 53

表6 HSコード901890準拠製品の輸出データ、

国別、2020年~2024年 (百万米ドル) 54

表7 HSコード901890準拠製品の輸入データ、

国別、2020年~2024年(百万米ドル) 55

表8 エラストマー製輸液ポンプ市場:詳細な会議・イベント一覧(2025年~2026年) 56

表9 エラストマー製輸液ポンプ市場:主要特許一覧(2022年~2024年) 70

表10 主なユースケースと市場潜在性 74

表10 主要なユースケースと市場の可能性 74

表11 ベストプラクティス:ユースケースを導入している企業 75

表12 エラストマー製輸液ポンプ市場:ジェネレーティブAI導入に関連するケーススタディ 75

表13 北米:規制機関、政府機関、業界団体、その他の組織の一覧 78

表13 北米:規制機関、政府機関、産業団体、その他の組織の一覧 78

表14 ヨーロッパ:規制機関、政府機関、

産業団体、その他の組織の一覧 79

表15 アジア太平洋地域:規制機関、政府機関、

産業団体、その他の組織の一覧 80

表16

中東・アフリカ:規制機関、政府機関、産業団体、その他の組織の一覧 81

表17 南米アメリカ:規制機関、政府機関、産業団体、その他の組織の一覧 82

表18 エラストマー製輸液ポンプ市場におけるグローバル産業基準 82

表19 エラストマー製輸液ポンプ市場における認証、表示、環境基準

85

表20 エンドユーザー産業別購買プロセスへのステークホルダーの影響度(%) 88

表21 エンドユーザー産業別主要購買基準 89

表22 エラストマー製輸液ポンプ市場における未充足ニーズ、

エンドユーザー産業別 91

表23 エラストマー製輸液ポンプ市場、種類別、2023–2030年(百万米ドル) 94

表24 エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 97

表25 エラストマー製輸液ポンプ市場、最終用途産業別、

2023–2030年(百万米ドル) 101

表26 エラストマー製輸液ポンプ市場、地域別、

2023–2030年(百万米ドル) 107

表27 北米:エラストマー製輸液ポンプ市場、国別、

2023–2030年(百万米ドル) 108

表28 北米:エラストマー製輸液ポンプ市場、種類別、

2023–2030年(百万米ドル) 108

表29 北米:エラストマー製輸液ポンプ市場、用途別、2023年~2030年(百万米ドル) 109

表30 北米:エラストマー製輸液ポンプ市場、最終用途産業別、2023年~2030年(百万ドル) 109

表31 アメリカ:エラストマー製輸液ポンプ市場、種類別、

2023年~2030年 (百万ドル) 110

表32 アメリカ:エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万ドル) 110

表33 アメリカ:エラストマー製輸液ポンプ市場、最終用途産業別、

2023年~2030年(百万ドル) 111

表34 カナダ:エラストマー製輸液ポンプ市場、種類別、

2023年~2030年 (百万米ドル) 111

表35 カナダ:エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 112

表36 カナダ:エラストマー製輸液ポンプ市場、最終用途産業別、2023年~2030年(百万米ドル) 112

表37 メキシコ:エラストマー製輸液ポンプ市場、種類別、

2023年~2030年 (百万米ドル) 113

表38 メキシコ:エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 113

表39 メキシコ:エラストマー製輸液ポンプ市場、最終用途産業別、2023年~2030年(百万米ドル) 113

表40 ヨーロッパ:エラストマー製輸液ポンプ市場、国別、

2023年~2030年

(百万米ドル) 115

表41 ヨーロッパ:エラストマー製輸液ポンプ市場、種類別、

2023–2030年(百万米ドル) 115

表42 ヨーロッパ:エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 115

表43 ヨーロッパ:エラストマー製輸液ポンプ市場、最終用途産業別、2023–2030年(百万米ドル) 116

表44 ドイツ:エラストマー製輸液ポンプ市場、種類別、

2023–2030年(百万米ドル) 117

表45 ドイツ: エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 117

表46 ドイツ:エラストマー製輸液ポンプ市場、最終用途産業別、2023–2030年(百万米ドル) 117

表47 フランス:エラストマー製輸液ポンプ市場、種類別、

2023–2030年(百万米ドル) 118

表48 フランス:エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 119

表49 フランス:エラストマー製輸液ポンプ市場、最終用途産業別、2023年~2030年(百万米ドル) 119

表50 英国:エラストマー製輸液ポンプ市場、種類別、

2023–2030年(百万米ドル) 120

表51 英国:エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 120

表52 英国:エラストマー製輸液ポンプ市場、最終用途産業別、

2023年~2030年(百万米ドル) 120

表53 イタリア:エラストマー製輸液ポンプ市場、種類別、

2023年~2030年 (百万米ドル) 121

表54 イタリア:エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 121

表55 イタリア:エラストマー製輸液ポンプ市場、最終用途産業別、

2023–2030年(百万米ドル) 122

表56 スペイン:エラストマー製輸液ポンプ市場、種類別、

2023–2030年 (百万米ドル) 123

表57 スペイン:エラストマー製輸液ポンプ市場、用途別、

2023年~2030年(百万米ドル) 123

表58 スペイン:エラストマー製輸液ポンプ市場、最終用途産業別、

2023–2030年(百万米ドル) 123

表59 その他のヨーロッパ地域:エラストマー製輸液ポンプ市場、種類別、

2023–2030年(百万米ドル) 124

表60 その他のヨーロッパ地域:エラストマー製輸液ポンプ市場、用途別、2023–2030年 (百万米ドル) 124

表61 ヨーロッパその他地域:エラストマー製輸液ポンプ市場、最終用途産業別、2023–2030年(百万米ドル) 125

表62 アジア太平洋地域:エラストマー製輸液ポンプ市場、国別、

2023–2030年(百万米ドル) 126

表63 アジア太平洋地域:エラストマー製輸液ポンプ市場、種類別、

2023–2030年 (百万米ドル) 126

表64 アジア太平洋地域:エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 126

表65 アジア太平洋地域:エラストマー製輸液ポンプ市場、最終用途産業別、2023年~2030年(百万米ドル) 127

表66 中国:エラストマー製輸液ポンプ市場、種類別、

2023–2030年(百万米ドル) 128

表67 中国:エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 128

表68 中国:エラストマー製輸液ポンプ市場、最終用途産業別、

2023–2030年(百万米ドル) 128

表69 日本:エラストマー製輸液ポンプ市場、種類別、

2023–2030年 (百万米ドル) 129

表70 日本:エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 129

表71 日本: エラストマー製輸液ポンプ市場、最終用途産業別、

2023–2030年(百万米ドル) 130

表72 インド:エラストマー製輸液ポンプ市場、種類別、

2023–2030年(百万米ドル) 131

表73 インド:エラストマー製輸液ポンプ市場、用途別、

2023–2030年(百万米ドル) 131

表74 インド:エラストマー製輸液ポンプ市場、最終用途産業別、

※参考情報

エラストマー製輸液ポンプは、医療現場で使用される携帯型の医療機器であり、薬剤を一定の速度で体内に注入するために設計されています。このポンプはエラストマー材料で作られており、柔軟で耐久性が高い特徴を持っています。エラストマーは、ゴムのように弾力性がありながら、プラスチックの特性も兼ね備えた材料であるため、輸液ポンプの要件に適しています。

エラストマー製輸液ポンプには、さまざまな種類があります。代表的なものとして、重力式ポンプ、圧力式ポンプ、自動調節ポンプなどが挙げられます。重力式ポンプは、重力に依存して薬剤を注入するシンプルな構造を持ち、主に家庭や緊急時の使用に適しています。圧力式ポンプは、内蔵されたエラストマーによって薬剤を押し出し、一定の圧力で注入を行います。自動調節ポンプは、コンピュータ制御によって精密な注入が可能で、特に持続的な輸液が必要な患者に使用されます。

エラストマー製輸液ポンプの用途は多岐にわたります。例えば、がん患者への化学療法、痛み管理、抗生物質の投与、静脈栄養などが挙げられます。これらの用途では、患者の状態に応じて薬剤の投与速度や量を調整することが可能です。そのため、エラストマー製輸液ポンプは高い利便性と安全性を提供します。特に、ポンプ自体が小型で持ち運びが容易であるため、外来患者や自宅で治療を受ける患者にも適しています。

関連技術として、エラストマー製輸液ポンプは、薬剤のモニタリング技術と連携することが増えています。これにより、リアルタイムでの投与量の確認や、異常時の警告が可能になります。また、インターフェース技術の進歩により、操作の簡素化や治療履歴の記録が容易になっています。最近では、スマートフォンと連携して管理ができるポンプも登場しており、医療従事者と患者のコミュニケーションを円滑にする役割も果たしています。

エラストマー製輸液ポンプは、環境に優しい素材で作られていることも大きな特徴です。再生可能な材料を使用することが可能であり、廃棄物を削減するための取り組みも行われています。これにより、医療機器のサステナビリティが進むと同時に、患者に対しても安心して使用できる製品を提供しています。

さらに、エラストマー製輸液ポンプは様々なデザインとカスタマイズが可能です。患者のニーズに応じたデータの表示や、薬剤の種類に応じた専用のポンプ設計など、多様な要求に応えることができます。このような特性は、医療の現場での個別化医療の進展を支援します。

今後も、エラストマー製輸液ポンプは、新しい技術や材料の開発により進化し続けることでしょう。より効率的で安全な輸液療法の実現に向けて、さまざまな研究や改善が行われています。多様な患者ニーズに対応できる柔軟性を持ち、医療現場での重要な役割を果たしているエラストマー製輸液ポンプは、今後ますます注目される存在になると考えられます。 |