主要市場動向とインサイト

- 北米の末梢血管デバイス市場は2024年に世界市場をリードし、38.92%という最大の収益シェアを占めました。

- 米国末梢血管デバイス市場は、予測期間中に最も速い成長率を記録すると見込まれています。

- 種類別では、末梢ステントセグメントが2024年に最大の収益シェアを占めました。

- 用途別では、末梢動脈疾患(PAD)セグメントが2024年に最大の収益シェアを占めました。

- 最終用途別では、2024年に病院セグメントが最大の収益シェアを占めました。

市場規模と予測

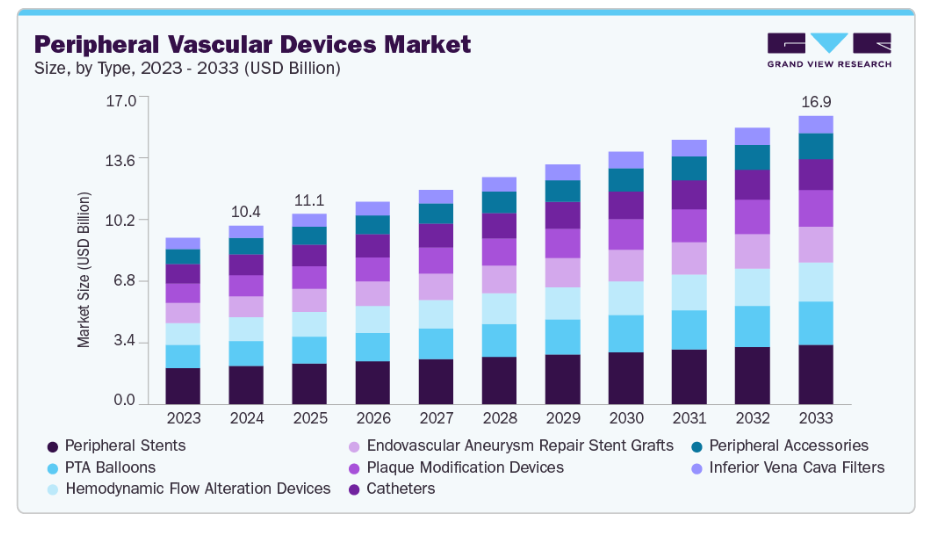

- 2024年市場規模:104億4,000万米ドル

- 2033年予測市場規模:169億米ドル

- CAGR(2025-2033年):5.3%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

PADは、世界的に見て先進国と新興国双方において非常に高い有病率を示しています。例えば、2023年6月に米国心臓協会ジャーナルに掲載された研究によれば、1,200万人以上のアメリカ人がPADを有しており、世界的な有病率は約2億人に達しています。同様に、2024年6月にオーストラリア保健福祉機関が発表したデータ記事によれば、2020-21年には約59,100件の入院症例でPADが記録されました。

末梢血管デバイス市場の成長は、血管の健康に焦点を当てた臨床試験や研究の増加によって大きく影響を受けています。臨床試験により、研究者は末梢血管疾患(PVD)治療における新規デバイスや処置の安全性と有効性を評価することが可能となります。例えば、2024年3月にはBD社がPAD治療用BD Vascularカバードステントの安全性・有効性を評価するAGILITY試験を開始し、第1例目の患者登録を行いました。この国際的な多施設共同臨床試験には、米国・ヨーロッパ・オーストラリア・ニュージーランドの40施設で315名の患者が参加予定です。本試験はPAD治療における重要な未充足ニーズへの対応を目的としています。こうした臨床試験は現行技術の有効性を検証するとともに、拡大する医療ニーズに応える新たな治療法の開発を可能にします。

患者様と医療の進化するニーズに応える新製品の導入は、市場成長に大きく寄与します。これらの製品には薬剤溶出機能、生体吸収性材料などの先端技術が採用されています。例えば、2023年12月、テルモ・インディアは、複雑な経皮的冠動脈インターベンション(PCI)用に設計された先進的な薬剤溶出型冠動脈ステントシステム「Ultimaster Nagomi」を発売しました。このステントは、最適化されたデリバリーシステム、拡大されたサイズ範囲、およびオーバーエキスパンション能力の向上を特徴としており、困難な解剖学的構造にも適応することができます。Ultimate Nagomi は、小から大までの冠動脈に合わせてステントをカスタマイズして選択できるようにすることで、患者の治療成果の向上を目指しています。

さらに、2024年5月には、アボット社が、冠動脈閉塞患者の治療を強化するために設計された「XIENCE Sierra Everolimus Eluting Coronary Stent System」をインドで発売しました。この次世代ステントは、複雑な症例に効果的に対処するための改良されたデザイン、新しいデリバリーシステム、および特殊なサイズを特徴としています。XIENCE Sierra は、インターベンショナル心臓専門医の柔軟性と精度を高め、困難な閉塞の治療を容易にすることを目指しています。この革新への注力は、臨床上の課題に対処し、手技の効率性を高め、医療従事者によるこれらのデバイスの採用増加につながっています。

技術トレンド分析

- 統合型センサー搭載スマートグラフト:新たなグラフトおよびステントには生体センサーが組み込まれており、末梢血流を継続的にモニタリングし、閉塞や血栓症などの合併症をリアルタイムで検知することで、迅速な介入を可能にします。

- 抗菌・抗血栓コーティング剤:デバイス上の先進的なコーティング剤は感染リスクを低減し、血栓形成を阻止することで、耐久性と安全性を向上させます。

- 生体適合性ポリマー:新規ポリマーは末梢動脈・静脈との適合性を向上させ、有害反応を低減し、より良好な組織統合を促進します。

- 先進製造技術:3Dプリントやエレクトロスピニングなどの処置により、患者の末梢グラフトやステントを個別に作成。自然な血管解剖構造を忠実に再現し、機能性と治療成績を向上させます。

- 2025年7月、英国ユニバーシティ・ホスピタルズ・プリマスNHSトラストは、末梢血管疾患治療にオーリオンレーザーカテーテルを用いた世界初の施術を実施しました。これにより難治性病変のプラーク除去が可能となり、患肢の血流改善が図られました。

「この新装置により、末梢動脈内プラーク除去術の処置を活用し、四肢の動脈内プラーク堆積をより効果的に除去できるようになります。特に、他の治療法に抵抗性のある病変を有する患者様や、最近の血栓を疑わせる症状のある患者様にとって有益です」

– インターベンショナルラジオロジー専門医

産業動向分析

- ポートフォリオ統合と戦略的買収:主要血管デバイス企業は、製品ラインの拡充、革新的技術へのアクセス獲得、市場浸透の加速を目的として、ニッチな技術革新企業を買収しています。

- 病院とメーカーの連携:末梢血管インターベンションにおける臨床成果の向上、デバイス選択の最適化、複雑な処置に関する医師トレーニングの強化に焦点を当てた協業が進んでいます。

- 外来・在宅末梢ケアへの移行: 病院から外来・在宅環境への移行に伴い、従来型の臨床環境外でも容易に使用でき、耐久性があり安全なデバイスの需要が高まっています。

人工知能(AI)および生成AI(Gen AI)が末梢血管デバイス市場に与える影響

- AIによる静脈可視化とデバイス配置の精度向上:人工知能が末梢血管におけるグラフトやステントの正確な配置を導き、手技時間と合併症を低減します。

- デバイス故障と感染リスクの予測分析:機械学習により患者データとデバイスデータを評価し、介入時の合併症を予測することで、予防的管理を可能にします。

- ワークフローの自動化と文書化:AIが処置のワークフローと文書化を効率化し、臨床医の負担とエラーを低減します。

- 仮想トレーニングとシミュレーション:GenAIプラットフォームにより、臨床医は仮想環境で複雑な末梢血管処置を練習でき、技術と患者安全性を向上させます。

- デバイス設計と試験の加速:生成AIは迅速なプロトタイピングを支援し、試験設計を最適化し、デバイスのメンテナンス需要を予測することで、市場投入までの時間と信頼性を向上させます。

症例研究分析

2023年に発表された研究では、先天性心疾患を有する小児患者におけるティッシュエンジニアリンググラフト(TEVG)の開発と臨床応用が分析されました。25年以上にわたり実施された本研究は、以下の点に焦点を当てています:

- 移植片の開発:生分解性ポリマー製スキャフォールドに自己骨髄由来単核細胞を播種することでTEVGを作成。成長可能な生体末梢血管デバイス及び付属品を生成しました。

- 臨床応用:ヒト初臨床試験において、低形成肺動脈の増強を目的としたTEVG移植を実施。実現可能性と長期開存性(20年以上)を実証しました。

- 課題と解決策:血管生検を用いた初期の移植片設計では、時間のかかる細胞増殖が必要であり、疾患を有する患者様では信頼性が低かった。骨髄由来細胞への切り替えにより、より迅速かつ安定した移植片調製が可能となりました。

- スキャフォールドの最適化:ポリグリコール酸コア上にポリカプロラクトンとポリ乳酸の50:50混合シーラントを被覆するなどの改良により、手術時の操作性、新生組織形成、成長可能性が向上しました。

- 結果:TEVGは生体組織の成長を可能にし、動脈瘤の拡張を回避するとともに、体性組織の過剰増殖や血栓塞栓性合併症のリスクを低減しながら長期的な耐久性を提供しました。

成人血管再建における応用可能性も示唆される本症例研究は、小児先天性心疾患手術において、TEVGが従来の人工グラフトに代わる有効な選択肢となり得ることを明らかにしています。

市場集中度と特性

世界的な末梢血管デバイス市場は、血栓形成リスク要因の低減と臨床適用性の向上のために生体吸収性ステントの使用が増加していることから、高度な革新性が特徴となっています。生体吸収性ステントは、生体内で自然に溶解する物質で構成されており、移植後の遅発性ステント血栓症のリスクを排除します。これらは、遅発性ステント血栓症による腫脹や血流減少から身体を守る役割を果たします。治療に使用されたステントが体内に長期間留まることで血栓症が発生します。

主要な企業数社は、事業ポートフォリオの拡大に向け、合併・買収や新製品発売など様々な取り組みを進めています。例えば、2025年2月にはストライカー社が49億米ドルでイナリ・メディカル社の買収を完了し、高成長市場に参入しました。1株あたり80米ドルで合意された本契約により、ストライカー社の既存の神経血管領域における能力が強化され、静脈血栓塞栓症向け機械的血栓除去装置をポートフォリオに追加することで事業範囲が拡大されます。

政府、医療施設、患者は、臨床成果の向上と回復期間の短縮が実証された新技術の導入に前向きです。この傾向が市場を後押しすると予想されます。末梢動脈疾患(PAD)は高齢層で発症率が高くなっています。世界的な高齢化が進むにつれ、PADの有病率は急増すると予測されます。高齢人口の増加は血管治療を必要とする患者層を拡大し、本市場の需要を促進します。

予測期間において、非常に効果的な代替治療法の存在とその使用拡大が市場成長を抑制すると予想されます。抗凝固薬は末梢血管疾患(PVD)患者に対する第一選択治療法とされています。ダビガトランなどの抗凝固薬の高い有効性と忍容性は、その広範な使用につながり、末梢血管デバイスの普及拡大にとって大きな障壁となっています。血管拡張剤、コレステロール低下薬、抗血小板薬などの医薬品もPADsの代替として使用されています。

未充足の臨床ニーズに対応し、新興市場を開拓するため、末梢血管デバイス市場の企業は地理的展開の拡大に注力しています。製品のアクセス向上に向けた取り組みには、現地医療提供者との提携、地域事務所の設置、流通ネットワークの構築などが含まれます。末梢動脈疾患が蔓延し、医療インフラが変化しているアジア太平洋、ラテンアメリカ、中東などの地域では、この拡大により、メーカーは拡大する患者層に対応することが可能となります。

種類別インサイト

末梢ステントセグメントは、2024年に21.72%という大きなシェアを占めました。資金援助や承認という形で政府の支援が高まっていることで、メーカーは技術的に先進的な末梢ステントの開発を進めています。末梢ステントは、プラークによって閉塞した末梢動脈を開通させる小さな金網のチューブです。例えば、2025年8月、アボット社は、ヨーロッパで同社のEsprit BTK吸収性ステントのCEマークを取得しました。これは、重度の膝下PADを治療し、血管の治癒を促進し、バルーン血管形成術と比較して再処置の頻度を減らす、この種のデバイスとしては初めてのものです。末梢動脈疾患の有病率の増加は、予測期間における市場の成長を促進すると予想されます。

プラーク修正デバイス分野は、予測期間において最も高い CAGR で成長すると予想されます。この成長は、末梢動脈の石灰化プラークを効果的に除去または修正し、血管の開存性を改善し、再狭窄のリスクを低減するアテレクトミーおよび砕石装置の採用増加によって推進されています。複雑な末梢動脈疾患の症例数の増加と、プラーク修正システムの技術的進歩が相まって、この分野での需要をさらに押し上げています。2024年9月、ジョンソン・エンド・ジョンソン メドテック傘下のショックウェーブ・メディカル社は、米国において「Shockwave E8 Peripheral IVL Catheter」を発売いたしました。これは血管内砕石技術を用いたプラーク修正装置であり、慢性四肢虚血を含む膝上・以下石灰化末梢動脈疾患の治療を目的としております。

アプリケーション別インサイト

アプリケーション別では、末梢動脈疾患(PAD)セグメントが2024年に45.29%と最大のシェアを占め、予測期間中に最も速い成長率が見込まれています。末梢動脈疾患の有病率の上昇と政府の取り組みがセグメントの成長を牽引しています。心血管疾患の有病率増加と診断技術の進歩を背景に、PADに焦点を当てた研究が大幅に増加しています。2024年3月、医療技術企業BDは「AGILITY」研究を開始し、最初の被験者を登録しました。本試験は、BD VascularカバードステントのPAD治療における安全性と有効性を評価する調査用医療機器免除(IDE)試験の一環です。試験対象デバイスは、ニチノール製でポリテトラフルオロエチレン(PTFE)被覆を施した自己拡張型ロープロファイルステントであり、制御された放出を保証するデリバリーシステムを介して導入されます。

動脈瘤セグメントは予測期間中に著しい成長率を示すと予想されます。世界的な心血管疾患の有病率増加と技術の進歩が背景にあります。末梢動脈瘤は末梢動脈の異常な拡張であり、最も頻度が高いのは膝窩動脈です。これらはしばしば動脈硬化症に起因し、血栓塞栓症などの合併症を引き起こす可能性がありますが、破裂は比較的稀です。2023年7月発行の『メルクマニュアル』記事によれば、末梢動脈瘤の約70%は膝窩部、20%は腸骨大腿部に認められます。これらの動脈瘤は腹部大動脈瘤と併発し、半数以上の症例で両側性に発生します。破裂は稀ですが、血栓塞栓症を引き起こし、四肢遠位部の動脈を突然閉塞させる恐れがあります。

エンドユースインサイト

2024年時点で病院セグメントが64.37%と最大のシェアを占めており、予測期間中最も高い成長率が見込まれています。病院は経皮的経壁動脈バイパス術(PTAB)を含む高度な医療処置の実施において極めて重要です。これらの施設には、低侵襲手術のための専門手術ユニット、高度な画像診断技術、高度な訓練を受けた医療スタッフが備わっています。PTABの文脈において、病院はインターベンション心臓専門医や血管外科医がカテーテルやその他の専門器具を用いて血管系を操作できる環境を提供します。2024年7月、トランブル地域医療センターはDETOURシステムを活用した経皮的経壁動脈バイパス(PTAB)手技を導入し、複雑な末梢動脈疾患(PAD)に対する治療範囲を拡大しました。この治療法は、表在性大腿動脈(SFA)の長い病変に対処するために設計されており、トランブル地域医療センターは、この特定の治療オプションを提供する地域初の施設、そして州内で2番目の施設としての地位を確立しました。

外来手術センター(ASC)セグメントは、予測期間中に著しい成長率を示すと予想されます。外来手術センターの成長は、政府の支援と償還金の増加の影響を受けています。償還政策の強化により、ASCが先進機器を導入する経済的基盤が整い、外来手術件数の増加につながっています。2023年6月のCDIストラテジーズ誌記事では、CMSおよびメディケアデータに基づくProPublicaの分析により、2017年から2021年にかけて、約90名の医師(アテレクトミー専門医の上位5%)が全手術の3分の1以上を実施し、政府支払いの相当部分を受給していたことが明らかになりました。データによれば、アテレクトミー手術件数と関連医師報酬は2013年から2021年にかけて約3倍に増加し、2021年には総額約5億300万米ドルに達しました。このうち、ある医師は過去10年間に血管手術でCMSから3,000万米ドル以上の報酬を受け取っています。

地域別インサイト

北米末梢血管デバイス市場は、2024年に38.92%の収益シェアで世界市場をリードしました。末梢動脈疾患(PAD)の発生率増加、高齢人口の増加、医療技術の急速な進歩など複数の要因により、市場は着実な成長を示しています。2024年5月にCDCが発表した記事によれば、米国では40歳以上の約650万人がPADの影響を受けています。この膨大なPAD症例数は、本疾患に関連する課題に対処するための先進的なステント治療ソリューションへの需要増加を浮き彫りにしており、市場成長を牽引しています。

米国末梢血管デバイス市場の動向

2024年、北米地域における末梢血管デバイス市場は米国が主導的地位を占めました。これは革新的なソフトウェア開発と先進的な医療管理体制によるものです。米国は市場において極めて重要な役割を担っており、著しい成長と顕著な技術進歩を特徴とするダイナミックな地域的状況が特徴です。心血管疾患の発生率上昇や、PADにおけるステント応用を探る臨床試験の増加など、複数の要因によりこれらのデバイスへの需要が高まっています。先進的な医療施設、医療費支出の増加、新製品の発売が市場成長を促進しています。例えば、2024年6月にはテルモの事業部門であるマイクロベンション社が、米国においてLVIS EVO管腔内サポートデバイスを正式に発売しました。この新型ステントは高度な管腔内サポートを提供するように設計されており、同社の製品ラインナップに重要な追加となります。LVIS EVOの導入により、複雑な血管疾患に対するサポートを必要とする患者様の治療選択肢が拡大することが期待されます。

ヨーロッパ末梢血管デバイス市場の動向

ヨーロッパの末梢血管デバイス市場は、血管疾患の有病率増加を背景に、予測期間中に著しい成長が見込まれます。この血管疾患の増加は、主に高齢化社会における人口動態の変化や生活習慣要因に関連しています。高齢者人口の拡大に伴い、診断・治療に使用されるデバイスの需要も増加しています。2025年9月、ジョンソン・エンド・ジョンソンはヨーロッパにおいてShockwave Javelin Peripheral IVLカテーテルを発売しました。これは重度の石灰化を伴う末梢動脈病変の治療を可能とする前方IVLプラットフォームを提供し、PAD患者の治療選択肢を拡大するものです。

英国における末梢血管デバイス産業は、同地域でのPAD症例増加により、予測期間中に著しい成長が見込まれます。英国心臓財団が2024年8月に発表した記事によれば、英国では60歳以上の約5人に1人が何らかのPADを経験しています。喫煙、糖尿病、肥満、高血圧といったPADの主要な危険因子は、心臓病や脳卒中に関連する要因と共通しています。特に糖尿病の有病率上昇がPAD症例増加の要因となっています。

フランスにおける末梢血管デバイス市場は、予測期間中に著しい成長が見込まれます。末梢動脈疾患の有病率上昇が市場成長を促進しています。エルゼビアB.V.が2024年6月に発表した記事によれば、フランスでは人口の最大20%がPADの影響を受けています。過去の推定では、1つ以上の心血管リスク要因を有する個人の12.2%が、足関節上腕血圧比(ABI)評価により無症状のPADを有することが判明しております。

ドイツの末梢血管デバイス市場は予測期間中に成長を遂げております。血管疾患の増加と技術進歩が市場の成長を促進しております。患者の安全確保、手術結果の最適化、術後回復の管理には、効果的なモニタリングが不可欠です。手術件数の増加に伴い、ドイツの医療は監視体制の強化、先進技術の統合、膨大なデータの管理といった課題に直面しています。2023年10月にHogrefe誌に掲載された記事によれば、PADはドイツ人口の約15~20%に影響を及ぼしており、この有病率は時間とともに上昇傾向にあります。PADと診断される患者数の増加に伴い、ステントを含む先進的な治療法の需要が高まっています。

アジア太平洋末梢血管デバイス市場の動向

アジア太平洋地域の末梢血管デバイス産業は、糖尿病の発生率上昇に伴う血管疾患の増加により、予測期間において最も高い成長率を記録すると見込まれています。さらに、低侵襲治療や技術的に高度な治療法への需要拡大、医療インフラの改善などが、今後数年間の市場を牽引する要因として予測されています。2024年12月、イナリ・メディカル社は6キャピタル、120キャピタル、VFLOメディカル社と提携し、VFLO社の現地流通・生産ネットワークを活用して静脈疾患治療機器を中華圏市場に導入しました。FlowTrieverなどの技術で知られるアメリカ企業は、中国全土における患者へのアクセス拡大を目指しています。

中国末梢血管デバイス市場は、予測期間中に著しい成長を記録すると見込まれています。中国における末梢動脈疾患(PAD)の負担増加が、被覆ステントソリューションの需要を後押ししています。2023年8月にNCBIで発表された記事によれば、同国の心血管技術は世界でも最先端レベルにあり、心血管疾患(CVD)に関連する「治療の難しさ」への対応において大きな進展が見られています。中国では約4,530万人がPADに罹患しており、被覆ステントを含む効果的な治療ソリューションへの継続的なニーズが浮き彫りとなっています。

日本の末梢血管デバイス市場では激しい競争が予想されます。この市場は、市場支配を目指す多国籍企業や専門企業の積極的な参入が特徴です。例えば2023年11月には、ペナムブラ社とアサヒインテックグループが最終的な販売契約を締結しました。これは、アサヒインテックJ-sales株式会社による血栓吸引装置「インディゴ」および「ライトニング」システムの販売独占権を認める基本合意に続くものです。特筆すべきは、ペナムブラ社の末梢血管血栓吸引システム、特にインディゴシステムが、2023年4月に日本の医薬品医療機器等法に基づく承認を取得したことです。

ラテンアメリカ末梢血管デバイス市場の動向

ラテンアメリカにおける末梢血管デバイス産業は、予測期間中に著しい成長が見込まれます。同地域は、医療専門家の強固な基盤と新興の医療技術革新者コミュニティの恩恵を受けており、これが先進的治療ソリューションの導入加速に寄与しています。2025年5月には、マイクロポート・エンドバステック社が、スタンフォード分類B型大動脈解離に特化した初のステントグラフトである「タロス胸部ステントグラフトシステム」について、ブラジルおよびアルゼンチンで販売承認を取得しました。

ブラジルにおける末梢血管デバイス産業は、予測期間中に著しい成長を記録すると見込まれています。同地域最大の医療市場であるブラジルでは、特に高齢化が進む人口層において、疾患の有病率が増加しています。公的・民間医療システムへの戦略的投資に加え、先進的治療へのアクセス拡大を目指す政府プログラムが市場の勢いを後押ししています。2023年8月には、Zylox-Tonbridge社がZENFlow Tiger LD PTAカテーテルの南米アメリカ市場販売についてANVISA(ブラジル国家衛生監督庁)の承認を取得しました。本デバイスのテーパー形状の先端部と短いショルダー部は、困難な病変部位のナビゲーションや、バッド・キアリ症候群、腸骨静脈圧迫、関連閉塞の管理を支援します。

中東・アフリカ末梢血管デバイス市場動向

中東・アフリカ末梢血管デバイス市場は、予測期間中に著しい成長が見込まれます。この成長は、心血管疾患による死亡率の高さに起因すると考えられます。2023年10月にNCBIで発表された記事によれば、クウェートでは心血管疾患(CVD)が死亡原因の46%を占めており、重大な公衆衛生上の懸念事項となっています。この高い死亡率は、末梢動脈疾患(PAD)を含むCVDの効果的な管理・治療法の緊急性を浮き彫りにしています。

サウジアラビアの末梢血管デバイス産業は、PADの有病率増加により、予測期間中に著しい成長を記録すると見込まれています。2024年3月にBioMed Central Ltdが発表した記事によれば、サウジアラビアで実施された最近の研究では、45歳以上の患者471名を対象としたコホートにおいて、PADの有病率が11.7%と報告されています。本研究で観察された高い有病率は、サンプルサイズの制限と、血管疾患に対してより脆弱な傾向にある特定の年齢層に起因している可能性があります。

主要末梢血管デバイス企業の動向

末梢血管デバイス業界の主要企業は、製品ポートフォリオの拡充、パートナーシップや協業の推進、合併・買収、事業基盤の拡大など、革新的な事業成長戦略の策定に注力しております。

主要末梢血管デバイス企業:

以下は末梢血管デバイス市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Abbott

- Koninklijke Philips N.V.,

- Edward Lifesciences Corporation

- Medtronic

- Teleflex Incorporated

- Cook

- Cordis (Hellman & Friedman (H&F))

- Boston Scientific Corporation

- W. L. Gore & Associates, Inc.

- Biotronik

- BD

- Terumo Corporation

最近の動向

- 2025年7月、マイクロポート・エンドバステック社はアルゼンチンにおいて、Talos胸部ステントグラフトシステムの初の商業的利用を発表しました。スタンフォード種類B型大動脈解離に対し、単一の個別設計ステントグラフトを用いて血流を回復させ、脊髄損傷リスクを最小限に抑える治療が行われました。

- 2024年6月、米国では、フィリップスが静脈閉塞のある患者を対象とした「Duo Venous Stent System」を発表しました。12月に承認を取得したこの革新的なデバイスは、慢性深部静脈疾患の根本的な問題の改善を目指し、さまざまな静脈の問題に対応するための2つの異なるモデルを提供しています。

- 2024年4月、米国食品医薬品局(FDA)は、エンビロキシム溶出性吸収性スキャフォールドを利用したアボット社の革新的なエスプリ BTK システムを正式に認可しました。この最先端のアプローチは、膝下(BTK)の領域に影響を与える慢性四肢虚血(CLTI)の治療を目的としています。

- 2024年1月、クックグループは、スリップキャス・ビーコンチップ親水性選択的カテーテルを米国およびカナダで発売いたしました。このカテーテルは、血管および非血管の手術の両方で使用できるように設計されており、さまざまな医療用途において医療従事者に汎用性を提供いたします。

- 2023年6月、クックメディカル社はアドバンス・セレニティ親水性PTAバルーンカテーテル製品群に新たなサイズオプションと適用部位を追加しました。本デバイスは末梢動脈疾患(PAD)患者の治療を目的とした膝上・膝下手術に一般的に使用されます。米国およびカナダで提供されており、最近さらに提供地域を拡大しました。さらに、今後数ヶ月以内にヨーロッパでの提供開始が予定されています。

グローバル末梢血管デバイス市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新動向を、グローバル、地域、国レベルで分析し、収益成長を予測しております。グランドビューリサーチは、本レポートにおいて、グローバル末梢血管デバイス市場を種類、アプリケーション、エンドユース、地域に基づいてセグメント化しております:

- 種類 見通し(収益:百万米ドル、2021年~2033年)

- 末梢ステント

- IVUS/OCTカテーテル

- 血管内動脈瘤修復ステントグラフト

- 胸部血管内動脈瘤ステントグラフト

- 腹部血管内動脈瘤ステントグラフト

- プラーク修飾デバイス

- アテレクトミーデバイス

- 血栓除去デバイス

- 末梢血管用付属品

- ガイドワイヤー

- ワークホースガイドワイヤー

- 特殊ガイドワイヤー

- エクストラサポートガイドワイヤー

- フロントラインフィネスガイドワイヤー

- 末梢血管閉鎖デバイス

- バルーン拡張デバイス

- 導入シース

- ガイドワイヤー

- 下大静脈フィルター

- 永久フィルター

- 回収可能フィルター

- 血流改変デバイス

- 慢性完全閉塞デバイス

- 塞栓防止デバイス

腸骨動脈ステント大腿動脈ステント頸動脈ステント腎動脈ステントその他の末梢ステントPTAバルーンカテーテル血管造影カテーテルガイドカテーテル

- 用途別見通し(収益:百万米ドル、2021年~2033年)

- 末梢動脈疾患(PAD)

- 動脈瘤

- 静脈疾患

- その他

- 最終用途別見通し(収益:百万米ドル、2021年~2033年)

- 病院

- 外来手術センター

- その他

- 地域別見通し(収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 推定値と予測期間

1.2 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.7. 研究の前提条件

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 種類別見通し

2.2.2. 用途別見通し

2.2.3. 最終用途別見通し

2.3. 競合分析

第3章 世界の末梢血管デバイス市場における変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連市場の見通し

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 市場機会分析

3.2.4. 市場課題分析

3.3. グローバル末梢血管デバイス:市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.2. PESTLE分析

3.4. 技術動向

3.5. ケーススタディ分析

3.6. 末梢血管デバイス:業界トレンド分析

3.7. 規制状況

3.8. 主要顧客

第4章 グローバル末梢血管デバイス市場セグメント分析(種類別、2021年~2033年、百万米ドル)

4.1. 定義と範囲

4.2. 種類別市場シェア分析、2024年及び2033年

4.3. セグメントダッシュボード

4.4. グローバル末梢血管デバイス市場、種類別、2021年から2033年

4.5. 末梢ステント

4.5.1. 市場規模推計及び予測 2021年から2033年(百万米ドル)

4.5.1.1. 腸骨動脈ステント

4.5.1.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.1.2. 大腿動脈ステント

4.5.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.1.3. 頸動脈ステント

4.5.1.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5.1.4. 腎動脈ステント

4.5.1.4.1. 市場規模予測(2021年~2033年 (百万米ドル)

4.5.1.5. その他の末梢ステント

4.5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.6. PTAバルーン

4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.7. カテーテル

4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.7.1.1. 血管造影カテーテル

4.7.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.7.1.2. ガイドカテーテル

4.7.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.7.1.3. IVUS/OCTカテーテル

4.7.1.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.8. 血管内動脈瘤修復用ステントグラフト

4.8.1. 市場規模予測(2021年~2033年、百万米ドル)

4.8.1.1. 胸部血管内動脈瘤ステントグラフト

4.8.1.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.8.1.2. 腹部血管内動脈瘤ステントグラフト

4.8.1.2.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.9. プラーク修飾デバイス

4.9.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.9.1.1. アテレクトミーデバイス

4.9.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.9.1.2. 血栓除去デバイス

4.9.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.10. 末梢用付属品

4.10.1. 市場規模予測(2021年~2033年、百万米ドル)

4.10.1.1. ガイドワイヤー

4.10.1.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.10.1.1.2. ワークホースガイドワイヤー

4.10.1.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.10.1.1.3. 特殊ガイドワイヤー

4.10.1.1.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.10.1.1.4. 補助ガイドワイヤー

4.10.1.1.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.10.1.1.5. フロントライン・フィネスガイドワイヤー

4.10.1.1.5.1. 市場規模予測(2021年~2033年、百万米ドル)

4.10.1.2. 末梢血管閉鎖デバイス

4.10.1.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.10.1.3. バルーンインフレーションデバイス

4.10.1.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.10.1.4. イントロデューサーシース

4.10.1.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.11. 下大静脈フィルター

4.11.1. 市場規模予測(2021年~2033年、百万米ドル)

4.11.2. 永久フィルター

4.11.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.11.3. 回収可能フィルター

4.11.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.12. 血流改変デバイス

4.12.1. 市場規模予測(2021年~2033年、百万米ドル)

4.12.2. 慢性完全閉塞治療デバイス

4.12.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.12.3. 塞栓防止デバイス

4.12.3.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第5章 グローバル末梢血管デバイス市場 セグメント別分析(用途別)、2021年~2033年(百万米ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析、2024年及び2033年

5.3. セグメントダッシュボード

5.4. 用途別グローバル末梢血管デバイス市場、2021年から2033年

5.5. 末梢動脈疾患 (PAD)

5.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.6. 動脈瘤

5.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.7. 静脈疾患

5.7.1. 市場規模予測(2021年~2033年、百万米ドル)

5.8. その他

5.8.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 世界の末梢血管デバイス市場セグメント分析(用途別、2021年~2033年、百万米ドル)

6.1. 定義と範囲

6.2. 最終用途別市場シェア分析(2024年および2033年)

6.3. セグメントダッシュボード

6.4. 最終用途別グローバル末梢血管デバイス市場(2021年~2033年)

6.5. 病院

6.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6. 外来手術センター

6.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.7. その他

6.7.1. 市場規模予測(2021年~2033年、百万米ドル)

第7章 末梢血管デバイス市場セグメント分析(地域別、2021年~2033年、百万米ドル)

7.1. 地域別市場シェア分析(2024年及び2033年)

7.2. 地域別市場ダッシュボード

7.3. 地域別市場概要

7.4. 地域別末梢血管デバイス市場シェア(2024年および2033年):

7.5. 北米

7.5.1. 北米末梢血管デバイス市場(2021年~2033年、百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 規制状況

7.5.2.3. 競争状況

7.5.2.4. 米国末梢血管デバイス市場、2021年~2033年(百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 規制状況

7.5.3.3. 競争状況

7.5.3.4. カナダ末梢血管デバイス市場、2021年~2033年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国の動向

7.5.4.2. 規制状況

7.5.4.3. 競争状況

7.5.4.4. メキシコ末梢血管デバイス市場、2021年~2033年(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ末梢血管デバイス市場、2021年~2033年(百万米ドル)

7.6.2. イギリス

7.6.2.1. 主要国の動向

7.6.2.2. 規制環境

7.6.2.3. 競争環境

7.6.2.4. イギリス末梢血管デバイス市場、2021年~2033年(百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国の動向

7.6.3.2. 規制状況

7.6.3.3. 競争状況

7.6.3.4. ドイツ末梢血管デバイス市場、2021年~2033年(百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国の動向

7.6.4.2. 規制状況

7.6.4.3. 競争状況

7.6.4.4. フランス末梢血管デバイス市場、2021年~2033年(百万米ドル)

7.6.5. イタリア

7.6.5.1.

主要国の動向

7.6.5.2. 規制状況7.6.5.3. 競争状況7.6.5.4. イタリア末梢血管デバイス市場、2021年~2033年(百万米ドル)7.6.6. スペイン7.6.6.1. 主要国の動向7.6.6.2. 規制状況7.6.6.3. 競争環境7.6.6.4. スペイン末梢血管デバイス市場、2021年~2033年(百万米ドル)7.6.7. ノルウェー7.6.7.1. 主な国の動向7.6.7.2. 規制環境7.6.7.3. 競争環境7.6.7.4. ノルウェー末梢血管デバイス市場、2021年~2033年(百万米ドル)7.6.8. スウェーデン7.6.8.1. 主要な国別動向7.6.8.2. 規制状況7.6.8.3. 競争状況7.6.8.4. スウェーデン末梢血管デバイス市場、2021年~2033年(百万米ドル)7.6.9. デンマーク7.6.9.1. 主要国の動向7.6.9.2. 規制状況7.6.9.3. 競争状況7.6.9.4. デンマーク末梢血管デバイス市場、2021年~2033年(百万米ドル)7.7. アジア太平洋地域7.7.1. 日本7.7.1.1. 主要国の動向7.7.1.2. 規制状況7.7.1.3. 競争状況7.7.1.4. 日本の末梢血管デバイス市場、2021年~2033年(百万米ドル)7.7.2. 中国7.7.2.1. 主要国の動向7.7.2.2. 規制状況7.7.2.3. 競争状況7.7.2.4. 中国末梢血管デバイス市場、2021年~2033年(百万米ドル)7.7.3. インド7.7.3.1. 主要国の動向7.7.3.2. 規制状況7.7.3.3. 競争状況7.7.3.4. インド末梢血管デバイス市場、2021年~2033年(百万米ドル)7.7.4. オーストラリア7.7.4.1. 主要国の動向7.7.4.2. 規制状況7.7.4.3. 競争状況7.7.4.4. オーストラリア末梢血管デバイス市場、2021年~2033年(百万米ドル)7.7.5. 韓国7.7.5.1. 主要国の動向7.7.5.2. 規制状況7.7.5.3. 競争環境7.7.5.4. 韓国末梢血管デバイス市場、2021年~2033年(百万米ドル)7.7.6. タイ7.7.6.1. 主要国の動向7.7.6.2. 規制環境7.7.6.3. 競争環境7.7.6.4. タイ末梢血管デバイス市場、2021年~2033年(百万米ドル)7.8. ラテンアメリカ7.8.1. ブラジル7.8.1.1. 主要国の動向7.8.1.2. 規制状況7.8.1.3. 競争状況7.8.1.4. ブラジル末梢血管デバイス市場、2021年~2033年(百万米ドル)7.8.2. アルゼンチン7.8.2.1. 主要国の動向7.8.2.2. 規制状況7.8.2.3. 競争状況7.8.2.4. アルゼンチン末梢血管デバイス市場、2021年~2033年(百万米ドル)7.9. 中東アフリカ地域(MEA)7.9.1. 南アフリカ7.9.1.1. 主要国の動向7.9.1.2. 規制環境7.9.1.3. 競争環境7.9.1.4. 南アフリカ末梢血管デバイス市場、2021年~2033年(百万米ドル)7.9.2. サウジアラビア7.9.2.1. 主要国の動向7.9.2.2. 規制状況7.9.2.3. 競争状況7.9.2.4. サウジアラビア末梢血管デバイス市場、2021年~2033年(百万米ドル)7.9.3. アラブ首長国連邦(UAE)7.9.3.1. 主要国の動向7.9.3.2. 規制状況7.9.3.3. 競争状況7.9.3.4. アラブ首長国連邦(UAE)末梢血管デバイス市場、2021年~2033年(百万米ドル)7.9.4. クウェート7.9.4.1. 主要国の動向7.9.4.2. 規制のシナリオ7.9.4.3. 競争のシナリオ7.9.4.4. クウェートの末梢血管デバイス市場、2021年~2033年(単位:百万米ドル第8章 競争環境8.1. 主要市場参加者による最近の動向と影響分析8.2. 企業の分類8.3. 企業プロフィール8.3.1. アボット8.3.1.1. 会社概要8.3.1.2. 財務実績8.3.1.4. 戦略的取り組み8.3.2. Koninklijke Philips N.V.8.3.2.1. 会社概要8.3.2.2. 財務実績8.3.2.3. 製品ベンチマーク8.3.2.4. 戦略的取り組み8.3.3. エドワードライフサイエンス社8.3.3.1. 会社概要8.3.3.2. 財務実績8.3.3.3. 製品ベンチマーク8.3.3.4. 戦略的取り組み8.3.4. メドトロニック社8.3.4.1. 会社概要8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. テレフレックス社

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. クック

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. コーディス(ヘルマン・アンド・フリードマン(H&F))

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的取り組み

8.3.8. ボストン・サイエンティフィック・コーポレーション

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的取り組み

8.3.9. W. L. ゴア・アンド・アソシエイツ社

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的取り組み

8.3.10. バイオトロニック

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーキング

8.3.10.4. 戦略的取り組み

8.3.11. BD

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーキング

8.3.11.4. 戦略的取り組み

8.3.12. テルモ株式会社

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表4 世界の末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表5 世界の末梢血管デバイス市場、 最終用途別、2021年~2033年(百万米ドル)

表6 地域別世界末梢血管デバイス市場、2021年~2033年(百万米ドル)

表7 国別北米末梢血管デバイス市場、2021年~2033年(百万米ドル)

表8 北米末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表9 北米末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表10 北米末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表11 アメリカ末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表12 アメリカ末梢血管デバイス市場、用途別、2021年~2033年(百万ドル)

表13 アメリカ末梢血管デバイス市場、最終用途別、2021年~2033年(百万ドル)

表14 カナダ末梢血管デバイス市場、種類別、2021年~2033年(百万ドル)

表15 カナダ末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表16 カナダ末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表17 メキシコ末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表18 メキシコ末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表19 メキシコ末梢血管デバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表20 ヨーロッパ末梢血管デバイス市場、国別、2021年~2033年(百万米ドル)

表21 ヨーロッパ末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表22 ヨーロッパ末梢血管デバイス市場、用途別、2021年~2033年 (百万米ドル)

表23 ヨーロッパ末梢血管デバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表24 英国末梢血管デバイス市場、種類別、2021年~2033年 (百万米ドル)

表25 イギリス末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表26 イギリス末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表27 ドイツ末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表28 ドイツ末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表29 ドイツ末梢血管デバイス市場、

最終用途別、2021年~2033年(百万米ドル)

表30 フランス末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表31 フランス末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表32 フランス末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表33 イタリア末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表34 イタリア末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表35 イタリア末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表36 スペイン末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表37 スペイン末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表38 スペイン末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表39 デンマーク末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表40 デンマーク末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表41 デンマーク末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表42 スウェーデン末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表43 スウェーデン末梢血管デバイス市場、用途別、2021年~2033年 (百万米ドル)

表44 スウェーデン末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表45 ノルウェー末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表46 ノルウェー末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表47 ノルウェー末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋末梢血管デバイス市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域末梢血管デバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表52 日本末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表53 日本末梢血管デバイス市場、用途別、2021年~2033年 (百万米ドル)

表54 日本末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表55 中国末梢血管デバイス市場、種類別、2021年 – 2033年(百万米ドル)

表56 中国末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表57 中国末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表58 インド末梢血管デバイス市場、 種類別、2021年~2033年(百万米ドル)

表59 インド末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表60 インド末梢血管デバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表61 オーストラリア末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表62 オーストラリア末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表63 オーストラリア末梢血管デバイス市場、最終用途別、2021年 – 2033年(百万米ドル)

表64 タイ末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表65 タイ末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表66 タイ末梢血管デバイス市場、最終用途別、2021年 – 2033年(百万米ドル)

表67 韓国末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表68 韓国末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表69 韓国末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ末梢血管デバイス市場、国別、2021年~2033年 (百万米ドル)

表71 ラテンアメリカ末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表74 ブラジル末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表75 ブラジル末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表76 ブラジル末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表77 アルゼンチン末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表78 アルゼンチン末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表79 アルゼンチン末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表80 中東・アフリカ末梢血管デバイス市場、国別、2021年~2033年(百万米ドル)

表81 中東・アフリカ末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表82 中東・アフリカ末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表83 中東・アフリカ末梢血管デバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表84 南アフリカ周辺血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表85 南アフリカ周辺血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表86 南アフリカ 末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表87 サウジアラビア 末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表88 サウジアラビア末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表89 サウジアラビア末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

表93 クウェート末梢血管デバイス市場、種類別、2021年~2033年(百万米ドル)

表94 クウェート末梢血管デバイス市場、用途別、2021年~2033年(百万米ドル)

表95 クウェート末梢血管デバイス市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 世界の末梢血管デバイス市場:見通し

図9 世界の末梢血管デバイス競争インサイト

図10 親市場の見通し

図11 付随市場の展望

図12 グローバル末梢血管デバイス市場における推進要因の影響

図13 グローバル末梢血管デバイス市場における抑制要因の影響

図14 ポーターの分析

図15 PESTLE分析

図16 グローバル末梢血管デバイス市場:種類別動向分析

図17 世界の末梢血管デバイス市場:種類別見通しと主なポイント

図18 末梢ステント市場、2021年~2033年(百万米ドル)

図19 腸骨動脈ステント市場、2021年~2033年(百万米ドル)

図20 大腿動脈ステント市場、2021年~2033年 (百万米ドル)

図21 頸動脈ステント市場、2021年~2033年(百万米ドル)

図22 腎動脈ステント市場、2021年~2033年(百万米ドル)

図23 その他市場、2021年~2033年 (百万米ドル)

図24 PTAバルーン市場、2021年~2033年(百万米ドル)

図25 カテーテル市場、2021年~2033年(百万米ドル)

図26 血管造影カテーテル市場、2021年~2033年 (百万米ドル)

図27 ガイドカテーテル市場、2021年~2033年 (百万米ドル)

図28 IVUS/OCTカテーテル市場、2021年~2033年 (百万米ドル)

図29 血管内動脈瘤修復用ステントグラフト市場、2021年~2033年(百万米ドル)

図30 胸部血管内動脈瘤ステントグラフト市場、2021年~2033年 (百万米ドル)

図31 腹部血管内動脈瘤ステントグラフト市場、2021年~2033年 (百万米ドル)

図32 プラーク修飾デバイス市場、2021年~2033年(百万米ドル)

図33 アテレクトミーデバイス市場、2021年~2033年(百万米ドル)

図34 血栓除去デバイス市場、2021年~2033年(百万米ドル)

図 35 末梢用付属品市場、2021年~2033年(百万米ドル)

図36 ガイドワイヤー市場、2021年~2033年(百万米ドル)

図37 ワークホースガイドワイヤー市場、2021年~2033年 (百万米ドル)

図38 特殊ガイドワイヤー市場、2021年~2033年(百万米ドル)

図39 追加サポートガイドワイヤー市場、2021年~2033年 (百万米ドル)

図40 フロントライン・フィネスガイドワイヤー市場、2021年~2033年(百万米ドル)

図41 末梢血管閉鎖デバイス市場、2021年~2033年(百万米ドル)

図42 バルーンインフレーションデバイス市場、2021年~2033年(百万米ドル)

図43 導入用シース市場、2021年~2033年(百万米ドル)

図44 下大静脈フィルター市場、2021年~2033年(百万米ドル)

図45 永久フィルター市場、2021年~2033年(百万米ドル)

図46 回収可能フィルター市場、2021年~2033年(百万米ドル)

図47 血行動態フロー変更デバイス市場、2021年~2033年 (百万米ドル)

図48 慢性完全閉塞治療デバイス市場、2021年~2033年(百万米ドル)

図49 塞栓防止デバイス市場、2021年~2033年(百万米ドル)

図50 世界の末梢血管デバイス市場:用途別動向分析

図51 世界の末梢血管デバイス市場:用途別見通しと主なポイント

図52 末梢動脈疾患(PAD)市場規模推計と予測、2021-2033年

図53 動脈瘤市場規模推計と予測、2021-2033年

図54 静脈疾患市場規模推計と予測、2021-2033年

図55 その他市場規模予測(2021-2033年)

図56 世界の末梢血管デバイス市場:エンドユース動向分析

図57 世界の末梢血管デバイス市場:エンドユース展望と主要ポイント

図58 病院市場規模予測(2021-2033年)

図59 外来手術センター市場規模予測(2021-2033年)

図60 その他市場の見積もりおよび予測、2021-2033年

図61 世界の末梢血管デバイス市場:地域別動向分析

図62 世界の末梢血管デバイス市場:地域別見通しと主なポイント

図63 北米末梢血管デバイス市場の見積もりおよび予測、2021-2033年(百万米ドル)

図64 主要国の動向

図65 米国末梢血管デバイス市場予測、2021-2033年(百万米ドル)

図66 主要国の動向

図67 カナダ末梢血管デバイス市場予測、2021-2033年(百万米ドル)

図68 主要国の動向

図69 メキシコ末梢血管デバイス市場規模予測(2021-2033年)(百万米ドル) (百万米ドル)

図70 ヨーロッパ末梢血管デバイス市場規模予測(2021-2033年)(百万米ドル)

図71 主要国動向

図72 英国末梢血管デバイス市場規模予測(2021-2033年)(百万米ドル)

図73 主要国の動向

図74 ドイツ末梢血管デバイス市場規模予測(2021-2033年、百万米ドル)

図75 主要国の動向

図76 スペイン末梢血管デバイス市場規模予測(2021-2033年、百万米ドル)

図77 主要国の動向

図78 フランス末梢血管デバイス市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図79 主要国の動向

図80 イタリア末梢血管デバイス市場規模予測(2021年~2033年)(百万米ドル)

図81 主要国の動向

図82 ノルウェー末梢血管デバイス市場規模予測(2021年~2033年) (百万米ドル)

図83 主要国の動向

図84 デンマーク末梢血管デバイス市場規模予測(2021年~2033年)(百万米ドル)

図85 主要国の動向

図86 スウェーデン末梢血管デバイス市場規模予測(2021年~2033年)(百万米ドル)

図87 アジア太平洋地域末梢血管デバイス市場規模予測(2021年~2033年)(百万米ドル)

図88 主要国の動向

図89 日本末梢血管デバイス市場規模予測(2021年~2033年) (百万米ドル)

図90 主要国の動向

図91 中国末梢血管デバイス市場規模予測(2021年~2033年、百万米ドル)

図92 主要国の動向

図93 インド末梢血管デバイス市場規模予測(2021年~2033年、百万米ドル)

図94 主要国の動向

図95 オーストラリア末梢血管デバイス市場規模予測(2021年~2033年)(百万米ドル)

図96 主要国の動向

図97 韓国末梢血管デバイス市場規模予測(2021年~2033年) (百万米ドル)

図98 主要国の動向

図99 タイ末梢血管デバイス市場規模予測(2021年~2033年)(百万米ドル)

図100 ラテンアメリカ末梢血管デバイス市場規模予測(2021年~2033年)(百万米ドル)

図101 主要国の動向

図102 ブラジル末梢血管デバイス市場規模予測(2021年~2033年)(百万米ドル)

図103 主要国の動向

図104 アルゼンチン末梢血管デバイス市場規模予測(2021年~2033年) (百万米ドル)

図105 中東・アフリカ地域末梢血管デバイス市場規模予測(2021年~2033年、百万米ドル)

図106 主要国の動向

図107 南アフリカ共和国末梢血管デバイス市場規模予測(2021年~2033年、百万米ドル)

図108 主要国の動向

図109 サウジアラビア末梢血管デバイス市場規模予測(2021年~2033年)(百万米ドル)

図110 主要国の動向

図111 アラブ首長国連邦(UAE)末梢血管デバイス市場規模予測(2021年~2033年、百万米ドル)

図112 主要国の動向

図113 クウェート末梢血管デバイス市場規模予測(2021年~2033年、百万米ドル)

図114 主要企業の分類

図115 ヒートマップ分析(2024年)

| ※参考情報 末梢血管用医療機器は、末梢血管に関連する医療用デバイスで、具体的には四肢や体幹の血管に影響を与える疾患の診断、治療、管理を目的としています。これらのデバイスは、動脈や静脈の病変や狭窄を改善し、血流を正常化するために使用されます。末梢血管は、心臓から血液を体の各部分に供給する重要な役割を果たしているため、末梢の血管に問題が発生すると、全身の健康に深刻な影響を与える可能性があります。従って、末梢血管用医療機器は医療現場において重要な役割を担っています。 末梢血管用医療機器の種類は多岐にわたりますが、主に次のようなものがあります。まず、カテーテルは非常に一般的で、末梢血管のアクセスを提供し、さまざまな治療を行うために使用されます。バルーンカテーテルは、狭窄した血管を広げるために使用されるデバイスで、特に末梢動脈疾患の治療において重要です。また、ステントは血管を保持するための金属または合成材料からなる構造物で、血管の再狭窄を防ぐために使用されます。 さらに、末梢静脈および動脈用のフィルターや、動脈硬化症や血栓形成を防ぐためのデバイスもあります。これらのデバイスは、血液の流れを安全に保つと同時に、合併症のリスクを低減する役割を果たします。また、内視鏡による血管治療も重要な技術の一部であり、血管内に直接アクセスし、異常を診断し治療することが可能です。 これらの医療機器は、多くの場合、最小限の侵襲で使用できるため、患者にとっては身体的負担が少ないという利点があります。特に血管内治療は、従来の外科手術に比べて回復が早く、疼痛や入院期間が短いといったメリットがあります。これは、患者の生活の質を向上させるうえでも非常に重要です。 末梢血管用医療機器の用途には、急性及び慢性の血液循環障害の治療が含まれます。たとえば、末梢動脈疾患(PAD)は、動脈が狭くなることによって血流が減少し、足の痛みや症状を引き起こすことがあります。このような疾患に対しては、バルーン血管形成術やステント留置術が行われます。また、血栓症の予防や治療にも重要な役割を果たします。静脈内に存在する血栓を取り除くためのデバイスも多く開発されており、これにより静脈血栓塞栓症の予防や治療が行われます。 関連技術としては、血管イメージング技術が挙げられます。CT検査やMRI、超音波検査を用いることで、血管の状態を把握し、治療計画を立てる際に非常に役立ちます。これらのイメージング技術は、末梢血管疾患の診断を迅速かつ正確に行うための強力なツールです。 加えて、デジタル技術や人工知能(AI)が医療機器の設計や運用においても利用されつつあります。例えば、手術ロボットを使った治療や、患者のデータを解析することで治療効果を最大化するための技術が進展しています。これにより、医療従事者はより正確で効率的な治療を行うことが可能となり、結果として患者の予後を改善することが期待されています。 末梢血管用医療機器は、今後もさらに進化していく分野であり、新しい技術や治療法が絶えず開発されています。安全性や効果を追求しつつ、患者のニーズに応えるための革新が続いています。医療機器の進化は、末梢血管疾患を抱える多くの患者にとって生活の質を向上させるための鍵となるでしょう。これらのデバイスが医療現場で効果的に活用されることで、より多くの人々が健康的な生活を送れることを願っています。 |