主要市場動向とインサイト

- 北米は2024年に38.48%の最大の収益シェアで神経インターベンショナルデバイス市場を支配した。

- 2024年、北米における神経インターベンショナルデバイス市場で米国は78.09%の最大の市場収益シェアを占めた。

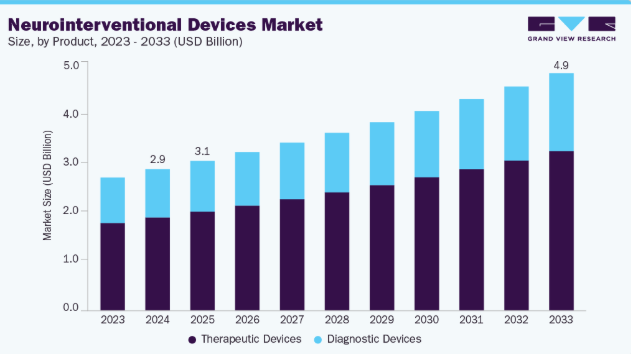

- 製品別では、治療用デバイスセグメントが2024年に65.84%の最大収益シェアで市場をリードした。

- 適応症別では、急性虚血性脳卒中セグメントが2024年に44.94%の最大収益シェアで市場をリードした。

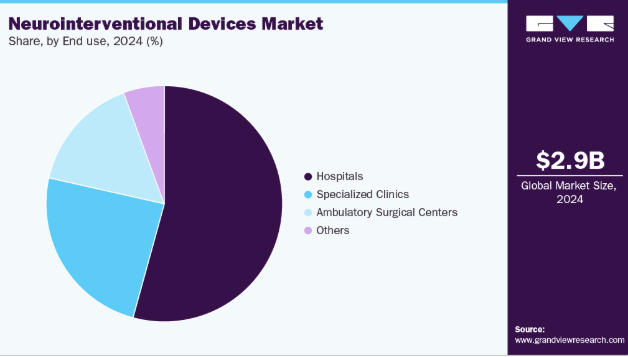

- 最終用途別では、病院セグメントが2024年に54.28%の最大収益シェアで市場をリードした。

市場規模と予測

- 2024年市場規模:29億5,000万米ドル

- 2033年予測市場規模:49億6,000万米ドル

- CAGR(2025-2033年):5.9%

- 北米:2024年最大の市場

開腹手術よりも回復が早く合併症が少ない低侵襲手術への需要増加が、市場成長をさらに加速させている。脳卒中、動脈瘤、その他の神経血管疾患などの神経疾患の発生率上昇は、障害を軽減し生存率を向上させ、患者の転帰を改善できる効果的で低侵襲な治療法への需要を高めるため、神経インターベンションデバイス市場の主要な推進要因である。世界神経学連合(WFN)によれば、神経疾患の有病率は年齢層(早産児、新生児、小児、青年、成人、加齢に伴う複合疾患や虚弱を経験する高齢成人)によって異なる。2024年版「世界の疾病負担」研究では、世界人口の43%が神経疾患の影響を受けていると推定され、神経インターベンションデバイスと治療に対する世界的な需要の大きさが浮き彫りとなっている。

次世代ステントリトリーバー、フローダイバータ、高度な画像診断ソリューションなどの技術進歩が治療成果を向上させている。新興市場における規制当局の承認促進、償還政策の改善、医療インフラの拡充が、神経インターベンション機器の普及を後押ししている。例えば2024年4月、神経学専門誌は脳疾患症例数が2050年までに世界で49億件に達するとの予測を報じ、これは2021年比22%の増加を示す。全年齢層における脳疾患の障害調整生命年(DALYs)率も、2021年の10万人あたり5,139 DALYsから2050年には10万人あたり5,666 DALYsへと、世界的に10%の大幅な上昇が見込まれています。頭痛、アルツハイマー病、うつ病・不安障害、脳卒中が、この有病率と疾病負担の急増の主な要因として特定されている。

脳卒中、特に虚血性脳卒中の発生率上昇は、効率的で低侵襲な血栓除去処置の需要を高め、神経インターベンションデバイス市場を牽引している。例えば、2024年のCDCデータ(下表参照)は、米国で年間79万5,000人以上が脳卒中を発症していることを示しており、高度な神経インターベンション治療オプションの必要性が高まっていることを強調している。[WHOによれば、世界の脳卒中発生率は年間約1,500万人と推定され、その約87%が虚血性脳卒中である。

『Journal of Experimental Stroke & Translational Medicine』によれば、出血性脳卒中は症例の約10~15%を占め、血管の破裂により脳組織内(脳内出血)または脳周囲空間(くも膜下出血)への出血を引き起こす。

動脈静脈奇形(AVM)は神経インターベンションデバイス市場の成長を牽引する重要な要因である。この複雑な血管異常には精密かつ低侵襲な治療アプローチが必要とされるためだ。高度な画像診断技術によるAVMの検出率向上と、開頭手術よりも血管内治療が好まれる傾向が強まることで、塞栓システム、カテーテル、コイルなどの専門的な神経インターベンションデバイスの需要が高まっている。医療従事者における出血性合併症予防のための早期介入への認識の高まりは、AVM管理のための先進的な神経インターベンションソリューションの導入をさらに加速させている。米国国立生物工学情報センター(NCBI)が発表した研究論文によると、動脈静脈奇形(AVM)の約15%は臨床症状が現れるまで無症状であることが多い。AVMの41~79%は頭蓋内出血を伴って存在し、脳動脈瘤に次いで頭蓋内出血の第二の主要原因であり、全くも膜下出血の約10%を占める。

高齢化社会の進展が神経インターベンションデバイス市場を牽引している。高齢者は脳卒中、動脈瘤、加齢性脳血管疾患などの神経血管疾患を発症しやすい傾向にあるためだ。この人口動態の変化により、低侵襲的介入治療や先進的な神経血管デバイスの需要が高まっている。例えば、2024年6月に脳動脈瘤財団が報告したところによると、米国では推定680万人(約50人に1人)が未破裂脳動脈瘤を有しており、年間破裂率は10万人あたり8~10件である。毎年約3万人のアメリカ人が脳動脈瘤破裂を経験しており、これは平均18分ごとに発生している計算となる。世界的に見ると、脳動脈瘤は年間約50万人の死亡原因となっており、その半数は50歳未満である。ほとんどの動脈瘤は40歳以降に発生し、35~60歳が最も多いが、小児にも発生する可能性がある。女性は男性より脳動脈瘤を発症する確率が高く(3:2の比率)、55歳以上の女性は男性に比べて破裂リスクが約1.5倍高くなります。

市場集中度と特性

神経インターベンションデバイス市場では、AI支援画像診断、ニューロロボティクス、低侵襲技術の進歩により、高い革新性が実現されている。これらの革新は、神経血管疾患全般において、処置の精度、安全性、患者転帰を向上させる。例えば2025年6月、フィリップスは欧州で最新世代のSmartCTインテリジェント3Dイメージングを導入。これにより神経インターベンション医は、アンジオスイート内で脳組織・血管・インターベンションデバイスをリアルタイムに直接視認可能となった。別々のCTスキャンが不要となるSmartCTは、医療チームがより明確かつ確信を持って迅速に患者を治療することを可能にし、効率的かつ効果的な脳卒中ケアを支援する。さらに、例えば2025年5月にはテルモニューロがSOFIA 88神経血管サポートカテーテルの米国での商業的提供を発表。神経血管インターベンションにおける信頼性向上、手技の柔軟性、医師の操作性を追求した大口径カテーテルにより、脳卒中治療ポートフォリオを拡充した。

規制は、デバイスの安全性と有効性を確保しつつイノベーションを導くことで、ニューロテクノロジー市場に大きな影響を与えています。例えば2025年2月、International Journal of Biology, Pharmacy and Allied Sciences誌は、FDAの神経デバイス向け規制枠組みが、治験用医療機器免除(IDE)、市販前承認(PMA)、510(k)認可、市販後調査といった市販前プロセスを網羅している点を強調しました。これは、イノベーションの促進と公衆衛生の保護のバランスを強調しており、デバイス開発と市場承認を進める業界専門家や研究者にとって貴重な情報源となっている。

神経インターベンションデバイス市場では、製品ポートフォリオと地理的範囲の拡大を目指す企業による活発なM&Aが観測されている。戦略的買収は、革新的な技術の統合と成長する神経血管分野における競争力強化に焦点を当てている。例えば2024年6月、ボストン・サイエンティフィックはシルクロード・メディカルを11億6000万ドルで買収する合意を発表。同社の経頸動脈的再灌流術(TCAR)技術による低侵襲脳卒中予防技術を獲得し、血管ポートフォリオを強化した。

神経インターベンションデバイス市場は、医薬品療法・従来型手術・非侵襲的治療法などの代替製品による中程度のリスクに直面している。これらの代替手段は、特に低コスト化や手技の簡素化が図られる場合、デバイスの採用を制限する可能性がある。

神経インターベンションデバイス市場は中程度の集中度を示しており、テルモニューロ、ニューロセーフメディカル株式会社、メドトロニックなど数社の主要企業が大きな市場シェアを占めている。これらの主要企業は、先進技術と戦略的提携を通じてイノベーションを推進し、価格設定に影響を与え、業界標準を形成している。新興企業が市場に参入し続けることで競争が促進され、技術進歩が加速している。

製品インサイト

治療用デバイスセグメントは2024年に最大の収益シェアを占め、予測期間中も最速の成長が見込まれています。この優位性は、虚血性脳卒中、動脈瘤、動静脈奇形などの神経血管疾患の有病率上昇と、低侵襲治療手技の採用増加によって推進されています。血栓除去デバイス、ステント、塞栓システムの継続的な進歩により、手技の有効性と患者の転帰が向上し、セグメントの成長をさらに推進している。さらに、機械的血栓除去および塞栓デバイスの有効性を裏付ける臨床的エビデンスの増加が、世界中の医療施設におけるより広範な使用を促進している。例えば、2025年7月にはボストン・サイエンティフィック社が米国および欧州で「Neuroform EZステントシステム」を発売した。これは広頸部動脈瘤治療向けに血管内コイリング併用を想定した第4世代頭蓋内動脈瘤ステントである。本システムは、複雑な脳解剖構造に対応する柔軟性と適合性を強化し、セグメンタル拡張技術により固定性と安定性を向上。従来のNeuroformステントで実証済みのハイブリッドセル設計を基盤とし、単一オペレーターによる簡素化されたデリバリー機構を統合している。

診断機器セグメントは、神経インターベンション機器市場において著しい成長が見込まれる。この成長は、脳卒中、動脈瘤、血管奇形などの脳血管疾患に対する正確かつ低侵襲な診断需要の高まりに支えられている。高精度ガイドワイヤーや3D・リアルタイム画像システムを含む先進的画像技術の革新により、手技の精度と患者安全性が向上している。世界的に増加する診断手技と早期発見イニシアチブが、病院や専門神経インターベンション施設におけるこれらのデバイスの採用をさらに促進すると予想される。例えば2025年2月、ジョンソン・エンド・ジョンソン メドテックは次世代0.092インチカテーテル「CEREGLIDE 92カテーテルシステム」を発表した。神経血管系での使用を想定した本製品は、遠位部への広範なアクセスを可能とし、急性虚血性脳卒中治療時のデバイス挿入時にM1動脈の血流を低減する。本カテーテルの大型ルーメンは、動脈瘤やその他の出血性合併症治療用の複数神経血管ツールの使用にも対応し、CEREGLIDE 71、PROWLER EX、EMBOTRAP IIIを含むジョンソン・エンド・ジョンソン メドテックの脳卒中ソリューション製品群とシームレスに統合されます。

適応症インサイト

急性虚血性脳卒中(AIS)セグメントは2024年に神経インターベンションデバイス市場を牽引し、予測期間中最も急速な成長が見込まれる。この成長は、虚血性脳卒中の世界的な有病率増加、早期介入の利点に対する認識の高まり、低侵襲的機械的血栓除去術の導入拡大によって推進されている。吸引カテーテルやステントリトリーバーなどの先進的な神経インターベンションデバイスは、患者の転帰と手技の成功率を大幅に改善し、市場の需要をさらに押し上げている。主要地域における医療インフラの拡充と有利な償還政策が、AISに焦点を当てた介入治療の普及を支えており、このセグメントは神経インターベンション市場全体の主要な推進力となっている。例えばWHOによれば、世界の脳卒中発生率は年間約1,500万人と推定され、その約87%が虚血性脳卒中である。

神経インターベンションデバイス市場において、動静脈奇形(AVM)セグメントは著しい成長を遂げている。この拡大は、画像技術の進歩と出血性脳卒中などの潜在的な合併症への認識の高まりによるAVM診断の増加に牽引されている。特殊カテーテルやコイルを用いた塞栓術を含む低侵襲的血管内処置は、従来の手術法と比較して安全性と有効性が向上しているため、好まれる治療アプローチとなりつつある。継続的な研究開発と革新的なAVM専用デバイスの導入が採用をさらに加速させ、市場における同セグメントの顕著な成長に寄与している。加えて、Radiopaedia.orgが2024年11月に発表した記事によれば、孤立性AVMの発生率は98%、多発性AVMは2%である。したがって、増加するAVM症例が市場成長の主要な要因となっている。

エンドユーザー別インサイト

2024年において病院セグメントが最大の収益シェアを占めた背景には、高度なインフラ、熟練した専門医、複雑な神経血管手術に対する高い患者数が挙げられる。病院は脳卒中治療、動脈瘤治療、動静脈奇形管理を含む急性期医療の主要拠点として機能し、神経インターベンションデバイスの最大のエンドユーザーとなっている。このセグメントの優位性は、低侵襲手術の普及拡大、最先端画像診断装置および手術機器への投資、患者と臨床医の間での早期介入の利点に対する認識の高まりによってさらに支えられている。この主導的立場は、高度な神経インターベンション療法へのアクセス拡大を促進する病院が市場成長の主要な推進力であることを強調している。

外来手術センターセグメントは、予測期間において最も急速な成長が見込まれています。この成長は、入院期間の短縮と治療費の削減を実現する外来ベースで実施可能な低侵襲手術への選好の高まりによって牽引されています。携帯型画像診断システム、コンパクトな神経インターベンションデバイス、効率化された手技の進歩により、外来手術センターでは複雑なインターベンションを安全かつ効率的に実施することが可能となっています。さらに、患者の意識向上、有利な償還政策、専門外来施設の拡充が、ASCにおける神経インターベンション手技の急速な普及を支え、このセグメントを市場の主要成長領域に位置づけている。

地域別インサイト

北米神経インターベンションデバイス市場は、脳血管疾患の有病率上昇と低侵襲手技の採用拡大を背景に、2024年に38.48%という最大の収益シェアを占めた。医療機器の技術進歩に加え、医療従事者や患者における早期診断・治療への意識向上も、同地域の市場拡大をさらに加速させている。

従来の手術と比較して回復期間の短縮、合併症発生率の低下、患者転帰の改善が期待できるため、同地域では低侵襲手技への強い移行傾向が顕著である。革新的なカテーテル、ステント、塞栓システムを含む神経インターベンション機器の継続的な技術革新により、より精密で効果的な治療が可能となっている。さらに、医療従事者と患者における早期診断、予防医療、先進的治療選択肢への認識の高まりが、これらの機器の採用をさらに促進している。有利な償還政策に加え、医療インフラと研究への継続的な投資も、北米における神経インターベンション機器市場の堅調な拡大に寄与している。

米国神経インターベンションデバイス市場の動向

2024年時点で、北米神経インターベンションデバイス市場において米国は78.09%という最大のシェアを占めた。この成長は、脳卒中、動脈瘤、動静脈奇形などの脳血管疾患の発生率上昇によって牽引されている。低侵襲手術の普及拡大、デバイスの技術進歩、早期診断とタイムリーな介入への注目の高まりが市場拡大を促進している。さらに、優れた医療インフラ、医師と患者の高い認知度、神経血管治療ソリューションの継続的な革新が市場を支え、米国を神経インターベンション治療の主要地域としている。例えば2025年7月、テルモニューロは米国でSOFIA 88神経血管サポートカテーテルの商業販売を開始し、グローバルな脳卒中治療ポートフォリオを拡充した。確実な追跡性、近位部の安定性、血管に優しい柔軟性を実現するSOFIA 88カテーテルは、医師の操作性を向上させ、様々な吸引療法や複合治療戦略にシームレスに統合されるよう設計されている。

欧州神経インターベンションデバイス市場の動向

欧州の神経インターベンショナルデバイス市場は、脳血管疾患の有病率増加と低侵襲治療への需要高まりを背景に著しい成長を遂げている。革新的なステント、カテーテル、塞栓システムを含む神経インターベンショナル技術は、より効果的かつ精密な処置を可能にする。例えば2025年6月、フィリップスは欧州でインテリジェント3Dイメージングシステムを発売し、脳卒中治療の迅速化を支援。医師の時間節約、脳機能保護、命の救済に貢献している。医療従事者の意識向上、医療インフラの改善、早期診断・介入の重視が相まって、地域全体で神経インターベンションデバイスの採用が拡大している。

英国神経インターベンションデバイス市場は、脳血管疾患の有病率上昇と低侵襲処置の普及拡大を背景に著しい成長を示している。高度なカテーテル、ステント、塞栓システムなどの神経インターベンション機器の技術進歩は、治療精度と患者転帰を向上させている。さらに、医療従事者の意識向上、病院インフラの改善、早期診断と脳卒中治療を支援する政府施策が、英国全土での神経インターベンション機器の普及拡大に寄与している。

アジア太平洋地域における神経インターベンションデバイス市場の動向

アジア太平洋地域の神経インターベンションデバイス市場は、脳卒中や神経血管疾患の有病率増加、医療インフラと意識の高まりを背景に、力強い成長を遂げている。技術導入の進展、低侵襲手術の拡大、神経医療改善に向けた政府施策が、地域市場の需要をさらに押し上げている。例えば、マイクロポート・ニューロサイエンティフィック社とその子会社は、神経インターベンション治療分野に進出した中国を代表する医療機器企業の一つである。同社はこの専門分野における先進医療機器の研究開発に注力している。脳卒中治療向けの包括的な製品ポートフォリオは、脳血管疾患の三大カテゴリー(出血性脳卒中、脳動脈硬化性狭窄症、急性虚血性脳卒中)を網羅している。製品は全国3,400以上の病院で導入され、約21万件の神経インターベンション手技を支えている。

中国における神経インターベンション機器市場は、脳卒中・脳血管疾患の発生率増加と先進医療インフラへの投資拡大により急速に拡大している。低侵襲神経血管治療の普及と政府支援政策が市場成長を牽引している。例えば中国市場では、マイクロポート・ニューロサイエンティフィック社の製品が全国約3,400病院に導入され、約21万件の神経インターベンション手術を支えている。VBP政策の恩恵を受け、NUMENコイルは市場展開を加速させ、最近520の新規病院に導入され、現在約1,450病院にサービスを提供している。Tubridge血流転換ステントは170の新規病院に導入され、導入病院数は1,190以上に拡大した。次世代Tubridge Plus血流転換ステントの発売により、製品ラインアップがさらに強化された。ブリッジ椎骨動脈DESの臨床応用が大幅に拡大し、新たな成長の勢いをもたらしている。アポロ頭蓋内ステントシステムは市場での地位を継続的に強化し、約190の病院に拡大、全体で約2,340の病院に普及している。2024年、グループは売上高ベースで中国神経インターベンション医療機器市場において国内ブランド中首位を維持し、トップシェアを堅持した。

ラテンアメリカ神経インターベンションデバイス市場動向

ラテンアメリカ神経インターベンションデバイス市場は、脳血管疾患への認識向上と低侵襲治療法への需要増加を背景に漸進的な成長を遂げている。市場拡大に寄与する主要国にはブラジル、メキシコ、アルゼンチン、コロンビア、チリが含まれ、医療インフラの改善とステント、カテーテル、塞栓システムなどの先進神経インターベンション技術の普及が市場成長を支えている。早期診断の強化に向けた取り組みに加え、医療施設や専門医育成への投資増加が、地域全体での神経インターベンション機器導入をさらに促進している。

中東・アフリカ神経インターベンション機器市場動向

中東神経インターベンション機器市場は、脳血管疾患の有病率上昇と低侵襲治療への需要増加を背景に著しい成長を遂げている。サウジアラビア、UAE、カタール、イスラエルなどの国々は、先進的な医療インフラへの投資を進めるとともに、ステント、カテーテル、塞栓システムなどの革新的な神経インターベンション技術を導入している。医療従事者と患者の意識向上に加え、早期診断とタイムリーな介入を促進する取り組みが相まって、地域全体での神経インターベンションデバイスの採用をさらに加速させている。

主要神経インターベンション機器企業の動向

神経インターベンション機器市場は競争が激しく、複数の主要企業がイノベーションを推進し、大きな市場シェアを獲得している。メドトロニック、ストライカー、テルモニューロ、フィリップス、ボストン・サイエンティフィックなどの主要企業は、手技の成果と患者の安全性を向上させるため、先進的なカテーテル、ステント、塞栓システムの開発に注力している。これらの企業は、継続的な製品革新、戦略的提携、地域展開を活用し、主要市場での存在感を強化している。強力な研究開発能力と広範な流通ネットワークにより競争優位性を維持し、グローバル神経インターベンショナルデバイス市場で大きなシェアを共同で保持している。

主要神経インターベンショナルデバイス企業:

以下は神経インターベンショナルデバイス市場における主要企業である。これらの企業は共同で最大の市場シェアを保持し、業界の動向を主導している。

-

- Terumo Neuro

- NeuroSafe Medical Co., Ltd

- ZYLOX-TONBRIDGE MEDICAL TECHNOLOGY CO., LTD.

- Brain Navi Biotechnology Co., Ltd.

- Medtronic

- Stryker

- CERENOVUS (Johnson & Johnson)

- Integra LifeSciences Corporation

- Penumbra Inc

- Balt SAS

- B. Braun SE

- Phenox GmbH

- Shanghai MicroPort Medical (Group) Co. Ltd.

- Boston Scientific Corporation

- Meril

- Gem srl

- Sirtex (BlackSwan Vascular, Inc.)

- INVAMED

- Merit Medical Systems

- Abbott

- Acandis GmbH

- Cook Medical

- Imperative Care, Inc.

- Rapid Medical

- Koninklijke Philips N.V.

- KANEKA CORPORATION

最近の動向

- 2025年9月、テルモニューロは、EMEA における医師間の連携を促進し、標準化されたツールと包括的なデバイスポートフォリオを通じて動脈瘤治療の改善を図るため、2025年欧州低侵襲神経治療学会(ESMINT)第17回年次総会において、動脈瘤治療アライアンスの設立を発表しました。動脈瘤治療アライアンスは、医師の関与強化、連携促進、および動脈瘤治療におけるテルモニューロの差別化された出血性動脈瘤治療ポートフォリオを紹介するために設計された新たなEMEA地域イニシアチブである。標準化されたツールと共同プラットフォームを提供し、医師が地域全体で患者ケアを推進することを支援する。本アライアンスは、包括的なポートフォリオへのアクセス、地域横断的な学習、および統合された動脈瘤治療ソリューションに関する専門知識、ベストプラクティス、教育を共有する連携機会を強調している。

- 2025年9月、SENTANTE Stroke SystemはFDAの画期的医療機器指定を取得。これにより、訓練を受けた神経インターベンション医は、局所的な血栓除去アクセスや迅速な転送手段がない病院においても、急性虚血性脳卒中患者に対し遠隔で機械的神経血栓除去術を実施可能となった。

- 2025年9月、ペナムブラは欧州でSwiftPAC神経塞栓コイルのCEマーク認証を取得。柔軟な空間探索設計による精密な血管閉塞、マイクロカテーテルとの互換性、神経血管治療向上のための再配置能力強化を実現。

- 2025年9月、ラピッド・メディカルは自社製DRIVEWIRE 24ステアラブルガイドワイヤーが北米で1,000件以上の神経血管治療実績を達成し、EU医療機器規則(MDR)に基づくCEマーク認証を取得したことを発表。これにより欧州全域での使用が可能となった。この0.024インチガイドワイヤーは、脳卒中・動脈瘤・その他の神経血管インターベンションにおける複雑な解剖学的構造のナビゲーションにリアルタイム先端制御を提供し、多施設共同解析ではデバイス関連合併症なしに標的部位到達率94%を達成。

- 2025年7月、Imperative Care社はZoom 7X吸引カテーテルが急性虚血性脳卒中に対する吸引血栓除去術での使用についてFDA 510(k)認可を取得したと発表した。本デバイスはZoom Stroke Solutionシステム初のCenTRX技術を採用し、血管内で自己方向性を発揮する96度プリシェイプ先端によりナビゲーション性を向上させ、血栓吸引を最大化する。Zoom 7Xカテーテルは、大血管閉塞治療における手技の効率化、追加デバイスの必要性削減、全体的な効率向上を目指している。

- 2025年6月、フィリップスは欧州においてAzurion神経バイプレーンシステム向けスマートCTインテリジェント3Dイメージングソリューションを発売。アンジオスイート内でのリアルタイム高解像度イメージングを実現し、脳卒中治療の迅速化と神経血管インターベンションの適時実施を支援する。

- 2025年5月、テルモニューロはSOFIA 88神経血管サポートカテーテルの米国での商業的提供を開始し、脳卒中治療ポートフォリオを拡充した。この新開発の大口径カテーテル(内径0.088インチ)は、信頼性、手技の柔軟性、医師の操作性を追求して設計された。過去10年間で170カ国以上、50万件以上の手技を支えてきたSOFIAカテーテルシリーズの確かな臨床実績とグローバルな実績を基盤としている。

- 2025年5月、Zylox-Tonbridge Medical TechnologyはインドネシアでZYLOX Unicorn血管閉鎖装置の規制承認を取得。中国初の国産ソリューションとして5F~22Fのシースサイズに対応し、大口径アクセス部位向けに2ユニット事前閉鎖技術を提供。東南アジアでの事業拡大に向けた重要な一歩となった。

- 2025年2月、Johnson & Johnson MedTechは次世代0.092インチカテーテル「CEREGLIDE 92カテーテルシステム」を発表。INNERGLIDE 9デリバリー補助装置を搭載し、神経血管系での使用を想定。急性虚血性脳卒中治療において、遠位部への広範なアクセスを可能とし、デバイス挿入時のM1動脈血流を低減する。本カテーテルの大型ルーメンは、動脈瘤やその他の出血性合併症治療用の複数神経血管ツールの使用をサポートし、CEREGLIDE 71、PROWLER EX、EMBOTRAP IIIを含むジョンソン・エンド・ジョンソン メドテックの脳卒中ソリューション製品群とシームレスに統合される。

- 2025年1月、カネカ株式会社はイスラエルの医療機器企業エンドストリーム・メディカル社の株式96.8%を取得した。カネカの製造能力とESMの技術力を融合させ、主に脳血管治療向けの新規医療機器開発を推進する見込み。現在開発中の動脈瘤治療用デバイス「ノーチラス」を含む。2030年までに200億円超の売上達成を目指す。

- 2024年6月、ボストン・サイエンティフィックはシルクロード・メディカルを11億6000万米ドルで買収する合意を発表。同社の経頸動脈的再灌流(TCAR)技術による低侵襲脳卒中予防ソリューションにより、血管治療分野のポートフォリオを強化した。

- 2022年9月、ペナムブラ社はRED再灌流カテーテルがCEマーク認証を取得し、欧州で市販化を開始したと発表。同カテーテルは急性虚血性脳卒中(AIS)患者の血流回復を目的とした完全統合型機械的吸引血栓除去システム「ペナムブラシステム」の一部である。本認証により欧州市場全体でペナムブラの先進的脳卒中治療ソリューションへのアクセスが拡大する。

グローバル神経インターベンションデバイス市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、適応症、最終用途、地域に基づいてグローバル神経インターベンションデバイス市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 診断デバイス

- カテーテル

- 遠位アクセス用カテーテル

- マイクロカテーテル

- その他

- ガイドワイヤー

- イメージングシステム

- カテーテル

- 治療デバイス

- 塞栓材料

- 塞栓コイル

- 塞栓剤

- 神経血管用ステント

- 自己拡張型ステント

- バルーン拡張型ステント

- フローダイバータステント

- コイルアシストステント

- 神経血栓除去デバイス

- 脳室内デバイス

- 塞栓防止デバイス

- その他

- 塞栓材料

- 診断デバイス

- 適応症別展望(収益、百万米ドル、2021年~2033年)

- 急性虚血性脳卒中(AIS)

- 頭蓋内動脈瘤

- 脳動脈狭窄症

- 動静脈奇形(AVM)

- 脊髄血管奇形

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 専門クリニック

- 外来手術センター

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- クウェート

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 技術

1.2.2 製品

1.2.3 適応症

1.2.4 最終用途

1.2.5 地域範囲

1.2.6 推定値と予測のタイムライン

1.3. 調査方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューデータ

1.4.5.2. 欧州における一次インタビューデータ

1.4.5.3. アジア太平洋地域における一次インタビューデータ

1.4.5.4. ラテンアメリカにおける一次インタビューデータ

1.4.5.5. 中東・アフリカ地域における一次インタビューデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章. エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章. 神経インターベンショナルデバイス市場の変数、動向、範囲

3.1. 市場系譜見通し

3.1.1. 周辺市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 神経血管疾患の発生率上昇

3.2.1.2. 低侵襲手術への選好の高まり

3.2.1.3. 規制当局の承認と償還政策

3.2.2. 市場抑制要因分析

3.2.2.1. 手術および機器の高コスト

3.2.3. 市場機会分析

3.2.3.1. 脳卒中および脳血管障害の有病率上昇

3.2.3.2. AIとロボティクスの統合

3.2.4. 市場課題分析

3.2.4.1. 神経血管解剖学の複雑性

3.2.4.2. 機器関連のリスクと故障

3.3. 神経インターベンショナルデバイス市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 神経インターベンショナルデバイス市場:製品別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 神経インターベンショナルデバイス市場:製品動向分析と市場シェア(2024年および2030年)

4.3. 診断デバイス

4.3.1. 診断デバイス市場収益予測と推計、2021年~2033年(百万米ドル)

4.3.1.1. カテーテル

4.3.1.1.1. カテーテル市場収益予測と推計、2021年~2033年 (百万米ドル)

4.3.1.1.1.1. 遠位アクセスカテーテル

4.3.1.1.1.1.1. 遠位アクセスカテーテル市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.3.1.1.1.2. マイクロカテーテル

4.3.1.1.1.1.2. マイクロカテーテル市場収益予測と見通し、2021年~2033年(百万米ドル)

4.3.1.1.1.3. その他

4.3.1.1.1.1.3. その他市場収益予測と見通し、2021年~2033年(百万米ドル)

4.3.1.2. ガイドワイヤー

4.3.1.1.2. ガイドワイヤー市場収益予測と見通し、2021年~2033年(百万米ドル)

4.3.1.3. イメージングシステム

4.3.1.3.1. イメージングシステム市場収益予測(2021-2033年、百万米ドル)

4.4. 治療デバイス

4.4.1. 治療デバイス市場収益予測(2021-2033年、百万米ドル)

4.4.1.1. 塞栓材

4.4.1.1.1. 塞栓材料市場収益予測(2021年~2033年、百万米ドル)

4.4.1.1.1.1. 塞栓コイル

4.4.1.1.1.1.1. 塞栓コイル市場収益予測と見通し、2021年~2033年(百万米ドル)

4.4.1.1.1.2. 塞栓剤

4.2.1.1.1.2.1. 塞栓剤市場収益予測と見通し、2021年~2033年(百万米ドル)

4.4.1.2. 神経血管ステント

4.4.1.2.1. 神経血管ステント市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.4.1.2.1.1. 自己拡張型ステント

4.4.1.2.1.1.1. 自己拡張型ステント市場収益予測と推計、2021年~2033年 (百万米ドル)

4.4.1.2.1.2. バルーン拡張型ステント

4.4.1.2.1.2.1. バルーン拡張型ステント市場収益予測(2021年~2033年、百万米ドル)

4.4.1.2.1.3. フローダイバータステント

4.4.1.2.1.3.1. フローダイバータステント市場収益予測と見通し、2021年~2033年(百万米ドル)

4.4.1.2.1.4. コイルアシストステント

4.4.1.2.1.4.1. コイルアシストステント市場収益予測と見通し、2021年~2033年(百万米ドル)

4.4.1.3. 神経血栓除去デバイス

4.4.1.3.1. 神経血栓除去デバイス市場収益予測(2021年~2033年、百万米ドル)

4.4.1.4. 脳動脈瘤内デバイス

4.4.1.4.1. 脳室腔内デバイス市場収益予測(2021年~2033年、百万米ドル)

4.4.1.5. 塞栓防止デバイス

4.4.1.5.1. 塞栓防止デバイス市場収益予測(2021年~2033年、百万米ドル)

4.4.1.6. その他

4.4.1.6.1. その他市場収益予測(2021年~2033年、百万米ドル)

第5章 神経インターベンショナルデバイス市場:適応症別予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 神経インターベンショナルデバイス市場:適応症別動向分析と市場シェア(2024年及び2030年)

5.3. 急性虚血性脳卒中(AIS)

5.3.1. 急性虚血性脳卒中(AIS)市場収益推定値と予測、2021年~2033年(百万米ドル)

5.4. 頭蓋内動脈瘤

5.4.1. 頭蓋内動脈瘤市場収益推定値と予測、2021年~2033年 (百万米ドル)

5.5. 脳動脈狭窄症

5.5.1. 脳動脈狭窄症市場収益予測と見通し、2021年~2033年(百万米ドル)

5.6. 動静脈奇形(AVM)

5.6.1. 動静脈奇形(AVM)市場収益予測と見通し、2021年~2033年(百万米ドル)

5.7. 脊髄血管奇形

5.7.1. 脊髄血管奇形市場収益予測(2021年~2033年、百万米ドル)

第6章 神経インターベンションデバイス市場:エンドユース別予測とトレンド分析

6.1. セグメントダッシュボード

6.2. 神経インターベンショナルデバイス市場:最終用途別動向分析と市場シェア(2024年及び2030年)

6.3. 病院

6.3.1. 病院市場収益予測(2021年~2033年、百万米ドル)

6.4. 専門クリニック

6.4.1. 専門クリニック市場収益予測(2021年~2033年、百万米ドル)

6.5. 外来手術センター

6.5.1. 外来手術センター市場収益予測と推計、2021年~2033年(百万米ドル)

6.6. その他

6.6.1. その他市場収益予測と推計、2021年~2033年(百万米ドル)

第7章 神経インターベンションデバイス市場:地域別推定値とトレンド分析

7.1. 地域別展望

7.2. 神経インターベンションデバイス市場:地域別動向分析と市場シェア、2024年及び2030年

7.3. 北米

7.3.1. 北米神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争環境

7.3.2.3. 規制環境

7.3.2.4. 償還シナリオ

7.3.2.5. 米国神経インターベンションデバイス市場規模予測(2021年~2033年、百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争環境

7.3.3.3. 規制環境

7.3.3.4. 償還環境

7.3.3.5. カナダ神経インターベンションデバイス市場規模予測(2021-2033年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国動向

7.3.4.2. 競争環境

7.3.4.3. 規制環境

7.3.4.4. 償還環境

7.3.4.5. メキシコ神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.4. 欧州

7.4.1. 欧州神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.4.2. 英国

7.4.2.1. 主要国の動向

7.4.2.2. 競争シナリオ

7.4.2.3. 規制シナリオ

7.4.2.4. 償還シナリオ

7.4.2.5. 英国神経インターベンションデバイス市場規模予測(2021-2033年、百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 競争環境

7.4.3.3. 規制環境

7.4.3.4. 償還環境

7.4.3.5. ドイツ神経インターベンションデバイス市場規模予測(2021年~2033年、百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制状況

7.4.4.4. 償還状況

7.4.4.5. フランス神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 競争状況

7.4.5.3. 規制状況

7.4.5. 4. 償還シナリオ

7.4.5.5. イタリア神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国動向

7.4.6.2. 競争シナリオ

7.4.6.3. 規制シナリオ

7.4.6.4. 償還シナリオ

7.4.6.5. スペイン神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 競争環境

7.4.7.3. 規制環境

7.4.7.4. 償還環境

7.4.7.5. デンマーク神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国動向

7.4.8.2. 競争環境

7.4.8.3. 規制環境

7.4.8. 4. 償還シナリオ

7.4.8.5. スウェーデン神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国動向

7.4.9.2. 競争シナリオ

7.4.9.3. 規制シナリオ

7.4.9.4. 償還シナリオ

7.4.9.5. ノルウェーの神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域の神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競争シナリオ

7.5.2.3. 規制シナリオ

7.5.2.4. 償還シナリオ

7.5.2.5. 日本の神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制環境

7.5.3.4. 償還環境

7.5.3.5. 中国の神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 競争環境

7.5.4.3. 規制環境

7.5.4.4. 償還環境

7.5.4.5. インド神経インターベンションデバイス市場規模予測(2021年~2033年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 競争環境

7.5.5.3. 規制環境

7.5.5.4. 償還環境

7.5.5.5. 韓国 神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国動向

7.5.6.2. 競争環境

7.5.6.3. 規制環境

7.5.6.4. 償還環境

7.5.6.5. オーストラリア神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国動向

7.5.7.2. 競争環境

7.5.7.3. 規制環境

7.5.7.4. 償還シナリオ

7.5.7.5. タイ神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 競争シナリオ

7.6.2.3. 規制シナリオ

7.6.2.4. 償還シナリオ

7.6.2.5. ブラジル神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 競争環境

7.6.3.3. 規制環境

7.6.3.4. 償還環境

7.6.3.5. アルゼンチン神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争シナリオ

7.7.2.3. 規制シナリオ

7.7.2.4. 償還シナリオ

7.7.2.5. 南アフリカ神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制状況

7.7.3.4. 償還シナリオ

7.7.3.5. サウジアラビア神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.7.4. UAE

7.7.4.1. 主要国動向

7.7.4.2. 競争環境

7.7.4.3. 規制シナリオ

7.7.4.4. 償還シナリオ

7.7.4.5. UAE 神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国動向

7.7.5.2. 競争シナリオ

7.7.5.3. 規制シナリオ

7.7.5.4. 償還シナリオ

7.7.5.5. クウェート神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. テルモニューロ

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 技術ベンチマーキング

8.2.1.4. 戦略的取り組み

8.2.2. ニューロセーフメディカル株式会社

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 技術ベンチマーキング

8.2.2.4. 戦略的取り組み

8.2.3. ZYLOX-TONBRIDGE MEDICAL TECHNOLOGY CO., LTD.

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 技術ベンチマーキング

8.2.3.4. 戦略的取り組み

8.2.4. ブレインナビバイオテクノロジー株式会社

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 技術ベンチマーキング

8.2.4.4. 戦略的取り組み

8.2.5. メドトロニック

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 技術ベンチマーキング

8.2.5.4. 戦略的取り組み

8.2.6. ストライカー

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 技術ベンチマーキング

8.2.6.4. 戦略的イニシアチブ

8.2.7. CERENOVUS(ジョンソン・エンド・ジョンソン)

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 技術ベンチマーキング

8.2.7.4. 戦略的イニシアチブ

8.2.8. インテグラ・ライフサイエンス社

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 技術ベンチマーキング

8.2.8.4. 戦略的イニシアチブ

8.2.9. ペナムブラ社

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 技術ベンチマーキング

8.2.9.4. 戦略的取り組み

8.2.10. Balt SAS

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 技術ベンチマーキング

8.2.10.4. 戦略的取り組み

8.2.11. B. ブラウン SE

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 技術ベンチマーキング

8.2.11.4. 戦略的取り組み

8.2.12. フェノックス社

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. 技術ベンチマーキング

8.2.12.4. 戦略的取り組み

8.2.13. 上海マイクロポート医療(グループ)有限公司

8.2.13.1. 会社概要

8.2.13.2. 財務実績

8.2.13.3. 技術ベンチマーキング

8.2.13.4. 戦略的取り組み

8.2.14. ボストン・サイエンティフィック社

8.2.14.1. 会社概要

8.2.14.2. 財務実績

8.2.14.3. 技術ベンチマーキング

8.2.14.4. 戦略的取り組み

8.2.15. Meril

8.2.15.1. 会社概要

8.2.15.2. 財務実績

8.2.15.3. 技術ベンチマーキング

8.2.15.4. 戦略的取り組み

8.2.16. Gem srl

8.2.16.1. 会社概要

8.2.16.2. 財務実績

8.2.16.3. 技術ベンチマーキング

8.2.16.4. 戦略的イニシアチブ

8.2.17. Sirtex (BlackSwan Vascular, Inc.)

8.2.17.1. 会社概要

8.2.17.2. 財務実績

8.2.17.3. 技術ベンチマーキング

8.2.17.4. 戦略的イニシアチブ

8.2.18. INVAMED

8.2.18.1. 会社概要

8.2.18.2. 財務実績

8.2.18.3. 技術ベンチマーキング

8.2.18.4. 戦略的取り組み

8.2.19. メリット・メディカル・システムズ

8.2.19.1. 会社概要

8.2.19.2. 財務実績

8.2.19.3. 技術ベンチマーク

8.2.19.4. 戦略的取り組み

8.2.20. アボット

8.2.20.1. 会社概要

8.2.20.2. 財務実績

8.2.20.3. 技術ベンチマーク

8.2.20.4. 戦略的取り組み

8.2.21. Acandis GmbH

8.2.21.1. 会社概要

8.2.21.2. 財務実績

8.2.21.3. 技術ベンチマーク

8.2.21.4. 戦略的取り組み

8.2.22. クック・メディカル

8.2.22.1. 会社概要

8.2.22.2. 財務実績

8.2.22.3. 技術ベンチマーク

8.2.22.4. 戦略的取り組み

8.2.23. インペラティブ・ケア社

8.2.23.1. 会社概要

8.2.23.2. 財務実績

8.2.23.3. 技術ベンチマーク

8.2.23.4. 戦略的取り組み

8.2.24. ラピッド・メディカル

8.2.24.1. 会社概要

8.2.24.2. 財務実績

8.2.24.3. 技術ベンチマーク

8.2.24.4. 戦略的取り組み

8.2.25. Koninklijke Philips N.V.

8.2.25.1. 会社概要

8.2.25.2. 財務実績

8.2.25.3. 技術ベンチマーキング

8.2.25.4. 戦略的イニシアチブ

8.2.26. カネカ株式会社

8.2.26.1. 会社概要

8.2.26.2. 財務実績

8.2.26.3. 技術ベンチマーキング

8.2.26.4. 戦略的取り組み

8.3. ヒートマップ分析/企業市場ポジション分析

8.4. 企業市場シェア分析(2024年)

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米神経インターベンションデバイス市場(国別、2021年~2033年、百万米ドル)

表4 北米神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表5 北米神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表6 北米神経インターベンショナルデバイス市場、最終用途別、2021年~2033年(百万米ドル)

表7 米国神経インターベンションデバイス市場、製品別、2021年~2033年(百万米ドル)

表8 米国神経インターベンションデバイス市場、適応症別、2021年~2033年(百万米ドル)

表9 米国北米神経インターベンションデバイス市場、最終用途別、2021年~2033年(百万米ドル)

表10 カナダ神経インターベンション機器市場、製品別、2021年~2033年(百万米ドル)

表11 カナダ神経インターベンション機器市場、適応症別、2021年~2033年(百万米ドル)

表12 カナダ北米神経インターベンション機器市場、最終用途別、2021年 – 2033年(百万米ドル)

表13 メキシコ 神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表14 メキシコ 神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表15 メキシコ 北米 神経インターベンションデバイス市場、用途別、2021年~2033年(百万米ドル)

表16 欧州 神経インターベンションデバイス市場、国別、2021年~2033年(百万米ドル)

表17 欧州 神経インターベンションデバイス市場、製品別、2021年~2033年(百万米ドル)

表18 欧州 神経インターベンションデバイス市場、適応症別、2021年~2033年(百万米ドル)

表19 欧州・北米 神経インターベンションデバイス市場、最終用途別、2021年~2033年(百万米ドル)

表20 英国 神経インターベンションデバイス市場、製品別、2021年~2033年(百万米ドル)

表21 イギリス神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表22 イギリス神経インターベンショナルデバイス市場、最終用途別、2021年~2033年(百万米ドル)

表23 ドイツ神経インターベンショナルデバイス市場、製品別、2021年~2033年 (百万米ドル)

表24 ドイツ神経インターベンションデバイス市場、適応症別、2021年~2033年 (百万米ドル)

表25 ドイツ神経インターベンションデバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表26 フランス神経インターベンショナルデバイス市場、製品別、2021年~2033年 (百万米ドル)

表27 フランス神経インターベンショナルデバイス市場、適応症別、2021年~2033年 (百万米ドル)

表28 フランス神経インターベンショナルデバイス市場、エンドユース別、2021年 – 2033年(百万米ドル)

表29 イタリア神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表30 イタリア神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表31 イタリア神経インターベンショナルデバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表32 スペイン 神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表33 スペイン 神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表34 スペイン 神経インターベンショナルデバイス市場、最終用途別、2021年 – 2033年(百万米ドル)

表35 ノルウェー ニューロインターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表36 ノルウェー ニューロインターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表37 ノルウェー 神経インターベンショナルデバイス市場、用途別、2021年~2033年(百万米ドル)

表38 スウェーデン 神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表39 スウェーデン 神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表 40 スウェーデン ニューロインターベンショナルデバイス市場、最終用途別、2021年~2033年(百万米ドル)

表 41 デンマーク ニューロインターベンショナルデバイス市場、製品別、2021年~2033年 (百万米ドル)

表42 デンマーク ニューロインターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表43 デンマーク ニューロインターベンショナルデバイス市場、最終用途別、2021年~2033年(百万米ドル)

表44 アジア太平洋地域 ニューロインターベンショナルデバイス市場、国別、2021年~2033年(百万米ドル)

表45 アジア太平洋地域 神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表46 アジア太平洋地域 神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域 神経インターベンショナルデバイス市場、最終用途別、2021年~2033年(百万米ドル)

表48 中国神経インターベンションデバイス市場、製品別、2021年~2033年(百万米ドル)

表49 中国神経インターベンションデバイス市場、適応症別、2021年~2033年 (百万米ドル)

表50 中国神経インターベンションデバイス市場、用途別、2021年~2033年 (百万米ドル)

表51 日本神経インターベンションデバイス市場、製品別、2021年~2033年 (百万米ドル)

表52 日本神経インターベンションデバイス市場、適応症別、2021年~2033年 (百万米ドル)

表53 日本の神経インターベンションデバイス市場、用途別、2021年~2033年 (百万米ドル)

表54 インドの神経インターベンションデバイス市場、製品別、2021年~2033年 (百万米ドル)

表55 インドの神経インターベンションデバイス市場、適応症別、2021年~2033年 (百万米ドル)

表56 インド神経インターベンションデバイス市場、用途別、2021年~2033年(百万米ドル)

表57 オーストラリア神経インターベンションデバイス市場、製品別、2021年~2033年(百万米ドル)

表58 オーストラリア神経インターベンションデバイス市場、適応症別、2021年~2033年 (百万米ドル)

表59 オーストラリア神経インターベンショナルデバイス市場、用途別、2021年~2033年(百万米ドル)

表60 韓国神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表61 韓国神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表62 韓国 神経インターベンショナルデバイス市場、用途別、2021年~2033年(百万米ドル)

表63 タイ 神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表64 タイ 神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表65 韓国 ニューロインターベンショナルデバイス市場、用途別、2021年~2033年(百万米ドル)

表66 ラテンアメリカ ニューロインターベンショナルデバイス市場、国別、2021年~2033年(百万米ドル)

表67 ラテンアメリカ ニューロインターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表68 ラテンアメリカ 神経インターベンショナルデバイス市場、適応症別、2021年~2033年 (百万米ドル)

表69 ラテンアメリカ神経インターベンショナルデバイス市場、用途別、2021年~2033年(百万米ドル)

表70 ブラジル神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表71 ブラジル神経インターベンショナルデバイス市場、適応症別、2021年 – 2033年(百万米ドル)

表72 ブラジル神経インターベンショナルデバイス市場、用途別、2021年~2033年(百万米ドル)

表73 アルゼンチン神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表74 アルゼンチン 神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表75 アルゼンチン神経インターベンショナルデバイス市場、用途別、2021年~2033年(百万米ドル)

表76 中東・アフリカ神経インターベンショナルデバイス市場、国別、2021年~2033年(百万米ドル)

表77 中東・アフリカ神経インターベンショナルデバイス市場、製品別、2021年~2033年 (百万米ドル)

表78 中東・アフリカ ニューロインターベンショナルデバイス市場、適応症別、2021年~2033年 (百万米ドル)

表79 中東・アフリカ ニューロインターベンショナルデバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表80 南アフリカ ニューロインターベンショナルデバイス市場、製品別、2021年~2033年 (百万米ドル)

表81 南アフリカ ニューロインターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表82 南アフリカ ニューロインターベンショナルデバイス市場、エンドユース別、2021年~2033年(百万米ドル)

表83 サウジアラビア ニューロインターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表84 サウジアラビア神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表85 サウジアラビア神経インターベンショナルデバイス市場、最終用途別、2021年~2033年 (百万米ドル)

表86 アラブ首長国連邦(UAE)の神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表87 アラブ首長国連邦(UAE)の神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表88 アラブ首長国連邦(UAE)の神経インターベンショナルデバイス市場、最終用途別、2021年~2033年(百万米ドル)

表89 クウェート神経インターベンショナルデバイス市場、製品別、2021年~2033年(百万米ドル)

表90 クウェート神経インターベンショナルデバイス市場、適応症別、2021年~2033年(百万米ドル)

表91 クウェート神経インターベンショナルデバイス市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 情報収集

図2 神経インターベンション機器市場のセグメンテーション

図3 市場調査プロセス

図4 情報収集プロセス

図5 一次調査パターン

図6 神経インターベンション機器市場概況、2024年(百万米ドル)

図7 セグメント概況、百万米ドル

図8 競争環境概況

図9 技術別浸透率・成長見通しマッピング

図10 市場推進要因分析(現在及び将来の影響)

図11 市場抑制要因分析(現在及び将来の影響)

図12 市場機会分析(現在及び将来の影響)

図13 一次市場収益推定値と予測、2021年~2033年(百万米ドル)

図14 診断デバイス市場収益推定値と予測、2021年~2033年(百万米ドル)

図15 カテーテル市場収益推定値と予測、2021年~2033年 (百万米ドル)

図16 ガイドワイヤー市場収益推定値と予測、2021年~2033年 (百万米ドル)

図17 イメージングシステム市場収益予測、2021年~2033年(百万米ドル)

図18 治療用デバイス市場収益予測、2021年~2033年(百万米ドル)

図19 塞栓材市場収益予測、2021年~2033年 (百万米ドル)

図20 神経血管ステント市場収益予測(2021-2033年)(百万米ドル)

図21 神経血栓除去デバイス市場収益予測(2021-2033年) (百万米ドル)

図22 嚢内デバイス市場収益予測(2021年~2033年)(百万米ドル)

図23 塞栓防止デバイス市場収益予測(2021年~2033年)(百万米ドル)

図24 その他市場収益予測(2021年~2033年)(百万米ドル)

図25 急性虚血性脳卒中(AIS)市場収益予測(2021年~2033年) (百万米ドル)

図26 頭蓋内動脈瘤市場収益予測、2021年~2033年 (百万米ドル)

図27 脳動脈狭窄症市場収益予測、2021年~2033年 (百万米ドル)

図28 動静脈奇形(AVM)市場収益予測、2021年 – 2033年(百万米ドル)

図29 脊髄血管奇形市場収益予測、2021年~2033年(百万米ドル)

図30 病院市場収益予測、2021年~2033年 (百万米ドル)

図31 専門クリニック市場収益予測、2021年~2033年 (百万米ドル)

図32 外来手術センター市場収益予測(2021年~2033年、百万米ドル)

図33 その他市場収益予測(2021年~2033年、百万米ドル)

図34 神経インターベンションデバイス市場:地域別主要ポイント (百万米ドル)

図35 神経インターベンショナルデバイス市場:地域別見通し、2021年及び2030年、百万米ドル

図36 北米神経インターベンショナルデバイス市場予測(2021-2033年、百万米ドル)

図37 米国神経インターベンショナルデバイス市場予測(2021-2033年、百万米ドル)

図38 カナダ神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

図39 メキシコ神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

図40 欧州神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

図41 英国 神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

図42 ドイツ 神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

図43 フランス 神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図44 スペインの神経インターベンショナルデバイス市場規模予測(2021年~2033年)(百万米ドル)

図45 イタリアの神経インターベンショナルデバイス市場規模予測(2021年~2033年)(百万米ドル)

図46 スウェーデン 神経インターベンショナルデバイス市場規模予測(2021-2033年)(百万米ドル)

図47 ノルウェー 神経インターベンショナルデバイス市場規模予測(2021-2033年)(百万米ドル)

図48 デンマーク 神経インターベンショナルデバイス市場規模予測(2021-2033年)(百万米ドル)

図49 アジア太平洋地域 神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

図50 中国 神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

図51 日本 神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

図52 インドの神経インターベンションデバイス市場規模予測(2021年~2033年、百万米ドル)

図53 韓国の神経インターベンションデバイス市場規模予測(2021年~2033年、百万米ドル)

図54 オーストラリアの神経インターベンションデバイス市場規模予測(2021年~2033年、百万米ドル)

図55 タイの神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

図56 ラテンアメリカの神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

図57 ブラジルの神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

図58 アルゼンチン神経インターベンション機器市場規模予測(2021-2033年、百万米ドル)

図59 中東・アフリカ神経インターベンション機器市場規模予測(2021-2033年、百万米ドル)

図60 南アフリカ神経インターベンション機器市場規模予測(2021-2033年、百万米ドル) – 2033年(百万米ドル)

図61 サウジアラビア神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

図62 UAE神経インターベンショナルデバイス市場規模予測(2021-2033年、百万米ドル)

図63 クウェートにおける神経インターベンショナルデバイス市場規模予測(2021年~2033年、百万米ドル)

図64 主要新興企業一覧

図65 企業別市場シェア分析(2024年)

図66 市場差別化要因

図67 競争ダッシュボード分析

図68 地域別ネットワークマップ

| ※参考情報 メディカルスパ、特に神経介入デバイスは、神経系に関連する医療の分野で使用されるデバイスや技術のことを指します。これらのデバイスは、脳や脊髄の疾患に対する診断や治療に役立つものであり、特に血管の問題を解決するために利用されます。 神経介入デバイスの種類には、さまざまなものがあります。最も一般的なものの一つは、ステントと呼ばれるもので、血管を広げるために使用されます。特に脳卒中や動脈瘤の治療において重要な役割を果たします。ステントは、特定の位置に取り付けられ、血流を改善し、さらなる合併症を防ぐことができます。また、ステントは血管の内壁に固定され、患者の体内に長期間留まることができます。 次に、カテーテルも広く使用される神経介入デバイスです。カテーテルは細長い管状のデバイスで、血管に挿入され、医師が血管の内部を視覚化したり、治療を行ったりするために使用します。例えば、カテーテルを使って血液を吸引することで、血栓を取り除くことができます。この技術は特に急性の脳卒中のデバイス解除において重要です。 さらに、コイルと呼ばれるデバイスも重要です。コイルは動脈瘤の治療に特化しており、動脈瘤内に配置されることで、血流を減少させ、その成長を防ぐ役割を果たします。コイルは通常、カテーテルを介して患者の体内に届けられます。動脈瘤が治癒するまでの時間を要することがありますが、効果的な治療法の一つとされています。 神経介入デバイスの用途は多岐にわたります。脳卒中の治療をはじめとして、脳腫瘍や脳血管障害、動脈瘤、脊髄の問題などに幅広く使用されます。特に脳梗塞や脳出血の治療では、迅速な介入が患者の予後を大きく左右するため、神経介入デバイスは欠かせない存在です。 関連技術としては、画像診断技術が挙げられます。特に、CTスキャンやMRI、血管造影などの技術は、神経介入デバイスの使用において重要な役割を果たします。これらの技術を用いて、医師は精密な画像を取得し、病変の正確な位置や大きさを把握することができます。この情報を基に、適切な治療法を選定することで、患者にとって最も効果的な治療を提供することが可能となります。 また、神経介入治療が進むことで、より低侵襲な手技が実現しています。これにより、患者の回復が早くなり、入院期間が短縮されるなどの利点があります。加えて、技術の進歩により新しいタイプのデバイスや治療法が次々と開発されています。これにより、医学の分野での進歩が加速しており、将来的にはさらに多くの疾患に対応できることが期待されています。 神経介入デバイスがもたらすメリットは、患者にとっての生活の質の向上に寄与するだけでなく、医療従事者にとってもより効果的な治療を提供する手段となります。これらの治療法は侵襲性が低く、回復期間も短いため、患者負担を軽減することができます。 このように、メディカルスパに関連する神経介入デバイスは、神経系の疾患に対する重要な医療手段となっています。これからも新技術が研究・開発されることで、さらに多くの患者に対して効果的な治療が可能になることを期待しています。 |