主なポイント

素材別に見たフレキシブル包装市場には、プラスチック、紙、金属が含まれます。プラスチックが最大のセグメントであり、紙が市場で最も成長が速いセグメントです。

包装タイプ別に分類したフレキシブル包装市場には、パウチ、袋、ロールストック、フィルム・ラップ、その他の包装タイプが含まれます。パウチが市場で最大のセグメントであり、最も成長が速いセグメントです。

印刷技術別のフレキシブル包装市場には、フレキソ印刷、グラビア印刷、デジタル印刷、その他の印刷技術が含まれます。フレキソ印刷が最大のセグメントであり、デジタル印刷が市場で最も成長が速いセグメントです。

用途別のフレキシブル包装市場には、食品、飲料、医薬品・医療、パーソナルケア・化粧品、その他の用途が含まれます。食品が最大のセグメントであり、パーソナルケア・化粧品が市場で最も成長が速いセグメントです。

地域別では、北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米が含まれます。パウチは市場で最大かつ最も成長が速いセグメントであり、同時に市場で最大かつ最も成長が速い地域でもあります。

本市場は、アムコール社(スイス)、スマーフィット・ウェストロック社(アイルランド)、モンディ社(英国)、トッパンホールディングス株式会社(日本)、シールドエアー社(アメリカ)などの主要企業による戦略的買収や製品発売によって牽引されています。

フレキシブル包装は、フィルム、箔、プラスチック、紙などで構成される適応性が高く軽量な包装形態であり、製品の形状に適合するよう設計されています。バリア保護と強度を提供しながら、硬質包装よりも少ないスペースと材料で済みます。これにより、保管、輸送、販売促進に適しています。また、利便性の向上、保存期間の延長、持続可能性の促進、高度な印刷・シール・機能性のサポートが可能であるため、食品、飲料、医薬品、パーソナルケア製品の包装においてますます人気が高まっています。

顧客の顧客に影響を与えるトレンドと混乱要因

顧客トレンドの変化や業界の変革は、消費者のビジネスに影響を及ぼします。こうした変化はエンドユーザーの収益に影響を与え、結果としてエンドユーザーへの収益影響はフレキシブル包装サプライヤーの収益に影響を及ぼす可能性が高く、それがさらにフレキシブル包装メーカーの収益に影響を与えます。クライアントの重要課題はフレキシブル包装の直接的なエンドユーザーを表し、クライアントのクライアント成果とは、フレキシブル包装の使用を通じて彼らに提供される利益を指します。

フレキシブル包装市場のエコシステム

フレキシブル包装のエコシステム分析には、原材料サプライヤー、製造業者、流通業者、エンドユーザーなど、様々なステークホルダー間の相互関係を見極め、検証することが含まれます。このプロセスには、原材料管理、製造業者との調整、通信チャネルと技術の最適化、完成品の最終納品といった活動が含まれます。流通業者とサプライヤーは、製造会社とエンドユーザー間の接触を促進し、サプライチェーンを効率化することで、業務効率と収益性の向上に貢献します。

地域

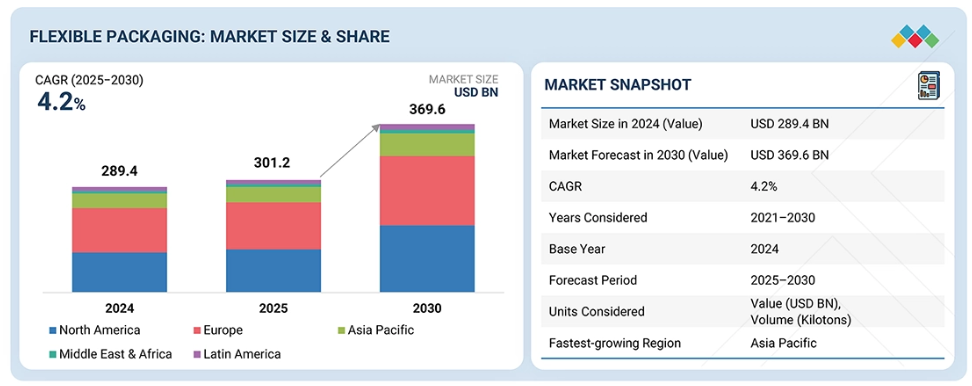

予測期間中、アジア太平洋地域が世界のフレキシブル包装市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、予測期間を通じてフレキシブル包装市場で最も急速に成長する市場として台頭すると予想されます。この成長は主に、急速な都市化、可処分所得の増加、そして変化する消費者のライフスタイルによって牽引されています。中国、インド、東南アジア諸国などの国々では、食品・飲料、医薬品、パーソナルケア産業が急成長しており、これらがフレキシブル包装の主要な最終用途分野となっています。コンビニエンスフード、電子商取引向け包装、持続可能な包装ソリューションへの需要増加が市場普及を促進しています。さらに、近代的な小売チェーンの拡大、オンライン食品配達サービスの普及、衛生・製品安全性への意識の高まりが市場を後押ししています。製造技術の向上と現地生産能力の増強を目的とした投資は、同地域の国際競争力を強化し、アジア太平洋地域が主要な成長拠点としての地位を確固たるものにするものと期待されます。

フレキシブル包装市場:企業評価マトリックス

フレキシブル包装市場マトリックスにおいて、アムコール(スター)は圧倒的な存在感を示しております。同社は広範な生産能力、フィルム・パウチ・ラップ・バッグを含む多様なフレキシブル包装ソリューション、そして強固なグローバル流通ネットワークを強みとしております。これにより食品・飲料、医薬品、パーソナルケアといった主要エンドユーザー産業への効果的なサービス提供を実現しております。シールド・エア(新興リーダー)は、革新的な包装ソリューション、持続可能かつ高性能な製品への注力、技術と供給信頼性向上のための戦略的提携により勢いを増しています。アムコールが確立された製造インフラ、広範な地理的展開、包括的な製品ラインによりリーダーシップを維持する一方、シールド・エアは著しい成長可能性と事業運営の差別化を示しており、リーダーズ・クアドラント(上位企業領域)への移行が期待されます。浸透セグメントおよび参加セグメントのその他の競合他社は、主に特殊包装形態や地域供給といったニッチソリューションに注力しており、今後数年間で競争力学や市場シェア分布に影響を与える可能性があります。

フレキシブル包装市場における主要プレイヤー

Amcor plc (Switzerland)

Smurfit Westrock (Ireland)

Mondi (UK)

TOPPAN Holdings Inc. (Japan)

Sealed Air (US)

最近の動向

- 2025年9月:モンディ社は北欧を代表する家具メーカー、エコーネス社と提携し、マットレスの従来型プラスチック包装をモンディ社の紙製「コンプレスラップ」ソリューションに置き換えました。この再生可能な繊維ベースの包装は圧縮時の耐久性を保証し、消費者の開封を容易にするため、持続可能性目標と循環型経済の原則を支援します。

- 2025年7月:アムコールとメディアコールは、ナナ清掃製品向けにリサイクル対応の単一素材製2リットル詰め替え用パウチを導入しました。欧州複数国でのリサイクルに対応し、従来型のPETボトルと比較してプラスチック使用量を最大80%削減、カーボンフットプリントを64%低減します。

- 2025年4月:トッパンホールディングス株式会社は、高付加価値の持続可能な包装分野におけるグローバルリーダーであるソノコ・プロダクツ社のサーモフォーム&フレキシブル包装(TFP)事業買収を完了いたしました。本買収により、ソノコ社のTFP事業(広範な販売ネットワーク、顧客基盤、ソリューション開発能力を含む)と、トッパングループの技術的専門知識および包装分野における世界的な製造強みが統合されます。

- 2025年1月:スマーフィット・ウェストロック社は、ポリエチレン製ストレッチラップのエコフレンドリーな代替品として、再生可能なNertop®ストレッチクラフト紙を使用した100%紙製パレットラップを導入いたしました。スペインのネルビオン製紙工場で生産される本製品は、高いエネルギー吸収性と優れた耐湿性を備え、サプライチェーンにおけるCO2排出量の大幅削減に貢献します。本品は「ベター・プラネット・包装」ポートフォリオの一環であり、英国のガラスメーカーであるエンサーク社が最初に採用。同社は本イノベーションに対し、スマーフィット・ウェストロック社を「サステナビリティ・チャンピオン」に認定しました。本ラップは使い捨てプラスチックの削減と循環型経済の目標推進に寄与します。

- 2024年9月:シールドエア社は、北米全域での製品配送に再生素材の使用率を高めた包装ソリューションをベストバイ社が導入するのを支援いたしました。電子・コンピュータ・技術製品小売業者のベストバイ社は、製品保護用の包装材として本製品を採用し、再生素材を通じた循環型経済の実現を支援しております。

1 はじめに 37

1.1 調査目的 37

1.2 市場定義 37

1.3 調査範囲 38

1.3.1 市場セグメントおよび対象地域 38

1.3.2 対象範囲および除外範囲 39

1.3.3 対象年度 39

1.3.4 対象通貨 40

1.3.5 対象単位 40

1.4 制限事項 40

1.5 ステークホルダー 40

1.6 変更点の要約 41

2 エグゼクティブサマリー 42

2.1 主な洞察と市場のハイライト 42

2.2 主な市場参加者:シェアの洞察と戦略的展開 43

2.3 市場を形作る破壊的トレンド 44

2.4 高成長セグメントと新興フロンティア 45

2.5 スナップショット:世界市場の規模、成長率、および予測 46

3 プレミアムインサイト 47

3.1 フレキシブル包装市場における魅力的な機会 47

3.2 フレキシブル包装市場、素材および地域別 48

3.3 フレキシブル包装市場、包装タイプ別 48

3.4 フレキシブル包装市場、印刷技術別 49

3.5 フレキシブル包装市場、用途別 49

3.6 フレキシブル包装市場、国別 50

4 市場概要 51

4.1 はじめに 51

4.2 市場動向 51

4.2.1 推進要因 52

4.2.1.1 Eコマースプラットフォームの成長 52

4.2.1.2 費用対効果と製品保存期間の延長 52

4.2.1.3 エンドユーザー業界における使い捨て包装の需要増加 53

4.2.1.4 持続可能性に対する関心の高まり 53

4.2.2 抑制要因 54

4.2.2.1 効率的なリサイクルインフラの不足 54

4.2.2.2 原材料価格の高騰 55

4.2.3 機会 55

4.2.3.1 単一素材の高バリアフィルムの商業化 55

4.2.3.2 詰め替え、再利用、濃縮液対応フォーマットの拡大 56

4.2.3.3 高度な機械的および化学的リサイクルによる再生素材の統合 56

4.2.4 課題 57

4.2.4.1 石油化学ベースの樹脂への高い依存度 57

4.2.4.2 急速に進化する持続可能性基準および認証要件 58

4.3 満たされていないニーズと空白領域 58

4.3.1 保存期間の透明性 58

4.3.2 材料の制限と消費者の期待 59

4.3.3 分量と使い勝手 59

4.3.4 プラスチック廃棄物ゼロのプレミアム化 59

4.4 相互に関連する市場とセクター横断的な機会 59

4.4.1 相互に関連する市場 59

4.4.2 セクター横断的な機会 60

4.4.2.1 食品 ↔ 飲料 60

4.4.2.2 食品・飲料 ↔ 医薬品・ヘルスケア 60

4.4.2.3 パーソナルケア・化粧品 ↔ 食品・飲料 61

4.4.2.4 医薬品・ヘルスケア ↔ パーソナルケア・化粧品 61

4.4.2.5 その他の分野 (自動車、農業、スポーツ) ↔ 食品・飲料/ヘルスケア/化粧品 61

4.5 ティア 1/2/3 プレーヤーによる戦略的動き 62

4.5.1 ティア 1 プレーヤー:統合と革新を推進するグローバルリーダー 62

4.5.1.1 アムコールとベリー・グローバルの合併 62

4.5.1.2 ソノコによるエヴィオシス社の買収 62

4.5.2 ティア 2 プレイヤー:地域イノベーターおよびニッチリーダー 62

4.5.2.1 ジンダル・ポリフィルム社のナシックにおける事業拡大 62

4.5.2.2 Coveris社の持続可能性への取り組み 62

4.5.3 ティア3プレーヤー:機敏なイノベーターおよび専門プロバイダー 63

4.5.3.1 ProAmpac社の持続可能な包装におけるイノベーション 63

4.5.3.2 Huhtamaki社の持続可能な包装への取り組み 63

5 業界の動向 64

5.1 ポーターの5つの力分析 64

5.1.1 新規参入の脅威 65

5.1.2 代替品の脅威 65

5.1.3 供給者の交渉力 66

5.1.4 購入者の交渉力 66

5.1.5 競争の激しさ 66

5.2 主要なステークホルダーと購入評価基準 67

5.2.1 購買プロセスにおける主要な利害関係者 67

5.2.2 購買基準 68

5.3 採用の障壁と内部的な課題 68

5.4 さまざまな最終用途産業における満たされていないニーズ 69

5.5 市場の収益性 70

5.5.1 収益の可能性 70

5.5.2 コストの動向 70

5.5.3 用途別の利益機会 71

5.6 マクロ経済分析 71

5.6.1 はじめに 71

5.6.2 GDP の動向と予測 71

5.6.3 都市化と人口動態の変化 72

5.6.4 貿易とグローバルサプライチェーンの動向 73

5.7 バリューチェーン分析 74

5.8 エコシステム分析 77

5.9 価格分析 78

5.9.1 主要企業の平均販売価格動向(材料別) 78

5.9.2 地域別の平均販売価格の傾向 79

5.10 貿易分析 80

5.10.1 HSコード3920に関連する輸入データ、国別、

2020年~2024年(千米ドル) 80

5.10.2 HSコード3920に関連する輸出データ、国別、

2020年~2024年(千米ドル) 81

5.10.3 HSコード48に関連する輸入データ、国別、

2020年~2024年(千米ドル) 83

5.10.4 HSコード48に関連する輸出データ、国別、

2020年~2024年(千米ドル) 84

5.11 主な会議およびイベント、2025年~2026年 85

5.12 顧客のビジネスに影響を与えるトレンド/混乱 85

5.13 投資および資金調達シナリオ 86

5.14 ケーススタディ分析/実世界での応用 87

5.14.1 PAPERPAK、カトマンズと提携し、生分解性および堆肥化可能なソリューションを提供 87

5.14.2 PAPERPAK、ハーパー社向けに持続可能性の需要を満たす洗練されたバッグを開発 88

5.14.3 AMCOR、30% の再生素材を使用した包装により、バージンプラスチックの使用量を削減

88

5.15 2025 年の米国関税がフレキシブル包装市場に与える影響 88

5.15.1 はじめに 88

5.15.2 主な関税率 89

5.15.3 価格への影響分析 89

5.15.4 各地域への主な影響 90

5.15.4.1 米国 90

5.15.4.2 欧州 90

5.15.4.3 アジア太平洋地域 90

5.15.5 最終用途産業への影響 91

6 技術、特許、

デジタル、AI の採用による戦略的破壊 93

6.1 主要技術 93

6.1.1 共押出技術 93

6.1.2 調整雰囲気包装 (MAP) 94

6.2 補完的技術 94

6.2.1 アクティブ包装 94

6.2.2 先進的リサイクル 95

6.3 関連技術 96

6.3.1 包装の自動化 96

6.3.2 スマート包装(RFID、NFC、センサー) 96

6.4 技術/製品ロードマップ 97

6.4.1 短期(2025年~2027年) | 移行およびデジタル統合段階 97

6.4.2 中期(2027年~2030年):循環経済とスマート包装の統合 98

6.4.3 長期(2030年~2035年以降):完全循環型、インテリジェント、

適応性のある包装システム 98

6.5 特許分析 99

6.5.1 はじめに 99

6.5.2 アプローチ 99

6.5.3 トップ出願者 100

6.6 将来の応用 103

6.6.1 バイオ由来の自己除染フィルム(光触媒/酵素表面) 103

6.6.2 完全食用フレキシブル包装フィルム 104

6.6.3 組み込み型ソフトアクチュエータを使用した形状適応型フィルム 104

6.6.4 生物発光インジケーターフィルム 105

6.7 AI/GEN AI がフレキシブル包装市場に与える影響 106

6.7.1 主な使用事例と市場の可能性 106

6.7.2 フレキシブル包装におけるベストプラクティス 107

6.7.3 フレキシブル包装市場における AI 導入のケーススタディ 107

6.7.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 108

6.7.5 フレキシブル包装市場における生成型 AI の導入に対する顧客の準備状況

108

6.8 成功事例と実世界での応用例 109

6.8.1 DOW 社と LIBY 社、中国でリサイクル可能な BOPE 樹脂を導入 109

6.8.2 フタマキ社の単一素材による柔軟なイノベーションがリサイクル可能性を再定義 109

6.8.3 アムコール社の AMPRIMA PE PLUS ポーチが非リサイクル可能な

ラミネートの使用を削減 109

7 持続可能性と規制の展望 110

7.1 地域規制とコンプライアンス 110

7.1.1 規制機関、政府機関、その他の組織 110

7.1.2 業界標準 115

7.2 持続可能性に関する取り組み 116

7.2.1 フレキシブル包装の炭素影響とエコアプリケーション 116

7.2.1.1 炭素影響の削減 116

7.2.1.2 エコアプリケーション 117

7.3 持続可能性への影響と規制政策の取り組み 117

7.4 認証、表示、エコ基準 118

8 顧客環境と購買行動 119

8.1 意思決定プロセス 119

9 素材別フレキシブル包装市場 121

9.1 はじめに 122

9.2 紙 123

9.2.1 パルプ供給の拡大とリサイクル効率の向上により、フレキシブル包装における紙の役割が強化される 123

9.3 プラスチック 124

9.3.1 単一素材による革新とリサイクルが、フレキシブル包装におけるプラスチックの需要を牽引しています。 124

9.4 金属 125

9.4.1 軽量フォイルの革新と高いリサイクル率により、フレキシブル包装における金属の重要性が維持されています。 125

10 包装タイプ別フレキシブル包装市場 126

10.1 はじめに 127

10.2 パウチ 129

10.2.1 成長を推進する単一素材およびハイブリッドポーチデザイン 129

10.3 バッグ 129

10.3.1 包装の効率性と循環性を推進する高バリア性およびリサイクル可能なフレキシブルバッグ 129

10.4 ロールストック 130

10.4.1 カスタマイズ、効率性、高バリア包装を推進するモジュラーロールストックソリューション 130

10.5 フィルム&ラップ 131

10.5.1 高度なフィルムおよびラップが、性能、柔軟性、および持続可能な包装ソリューションを推進します 131

10.6 その他の包装タイプ 131

11 印刷技術別フレキシブル包装市場 133

11.1 はじめに 134

11.2 フレキソ印刷 137

11.2.1 フレキソ印刷は、フレキシブル包装業界における持続可能で高精度の印刷の進化を推進しております 137

11.3 グラビア印刷 138

11.3.1 グラビア印刷は、高品質で大量生産のフレキシブル包装生産において、その強固な地位を維持しております 138

11.4 デジタル印刷 138

11.4.1 デジタル印刷は、カスタマイズ、敏捷性、持続可能性を通じて、フレキシブル包装を再定義しております。 138

11.5 その他の印刷技術 139

12 用途別フレキシブル包装市場 140

12.1 はじめに 141

12.2 食品 143

12.2.1 フレキシブル包装は、食品の革新、持続可能性、および保存期間の最適化を推進します 143

12.3 飲料 143

12.3.1 フレキシブル包装は、利便性と製品保護を通じて飲料消費を再定義します 143

12.4 医薬品およびヘルスケア 144

12.4.1 フレキシブル包装は、医薬品の安全性、コンプライアンス、効率性を確保します 144

12.5 パーソナルケアおよび化粧品 145

12.5.1 ポリオールは、先進的な包装用途において、高性能、断熱性、持続可能性を備えたソリューションを実現します 145

12.6 その他の用途 145

13 地域別フレキシブル包装市場 146

13.1 はじめに 147

13.2 北米 149

13.2.1 米国 156

13.2.1.1 フレキシブル包装への移行を加速する、消費者および業界のトレンドの進化 156

13.2.2 カナダ 160

13.2.2.1 成長を推進する製造および輸出セクターの拡大 160

13.2.3 メキシコ 164

13.2.3.1 拡大する農産食品、医薬品、美容製品の輸出が、フレキシブル包装への移行を強化 164

13.3 アジア太平洋地域 169

13.3.1 中国 177

13.3.1.1 食品、飲料、ヘルスケア、美容セクターの成長が需要を牽引 177

13.3.2 インド 181

13.3.2.1 急速な産業および消費の成長が需要を牽引 181

13.3.3 日本 185

13.3.3.1 食品、飲料、医薬品、美容製品の輸出拡大が市場を牽引 185

13.3.4 韓国 190

13.3.4.1 農産食品、医薬品、化粧品の輸出拡大が市場を牽引 190

13.3.5 その他のアジア太平洋地域 194

13.4 ヨーロッパ 198

13.4.1 ドイツ 205

13.4.1.1 需要を牽引する強力な経済とセクターの成長 205

13.4.2 英国 209

13.4.2.1 成長を牽引する輸出の拡大とライフスタイルの進化 209

13.4.3 フランス 213

13.4.3.1 輸出力およびエコイノベーションによる市場の推進 213

13.4.4 ロシア 217

13.4.4.1 政策支援および消費者のライフスタイルの変化による需要の加速 217

13.4.5 スペイン 221

13.4.5.1 市場成長を支える農業食品およびバイオテクノロジーセクターの拡大 221

13.4.6 イタリア 225

13.4.6.1 需要を牽引する強力な食品、医薬品、美容セクター 225

13.4.7 その他のヨーロッパ諸国 229

13.5 南アメリカ 233

13.5.1 ブラジル 240

13.5.1.1 市場を牽引する製造規模の拡大と輸出の統合 240

13.5.2 アルゼンチン 244

13.5.2.1 市場を牽引する輸出志向および消費主導の需要の拡大 244

13.5.3 チリ 249

13.5.3.1 輸出と都市部の消費の増加による需要の牽引 249

13.5.4 その他の南米諸国 253

13.6 中東およびアフリカ 257

13.6.1 GCC諸国 264

13.6.2 サウジアラビア 268

13.6.2.1 経済拡大とセクター成長による需要増加 268

13.6.3 UAE 272

13.6.3.1 主要セクターにおけるフレキシブル包装の戦略的ハブとして台頭 272

13.6.4 その他の GCC 諸国 276

13.6.5 南アフリカ 280

13.6.5.1 経済成長を牽引する食品、ヘルスケア、美容市場 280

13.6.6 その他中東およびアフリカ諸国 285

14 競争環境 290

14.1 概要 290

14.2 主要企業の戦略/勝利への権利 290

14.3 収益分析 293

14.4 市場シェア分析 294

14.5 企業評価および財務指標 296

14.5.1 企業評価 296

14.5.2 財務指標 297

14.6 ブランド/製品比較 298

14.7 企業評価マトリックス:主要企業、2024年 299

14.7.1 スター企業 299

14.7.2 新興リーダー企業 299

14.7.3 普及型企業 299

14.7.4 参加者 299

14.7.5 企業のフットプリント:主要企業、2024年 301

14.7.5.1 企業のフットプリント 301

14.7.5.2 地域のフットプリント 301

14.7.5.3 包装タイプのフットプリント 302

14.7.5.4 アプリケーションフットプリント 302

14.7.5.5 材料フットプリント 303

14.7.5.6 印刷技術フットプリント 303

14.8 企業評価マトリックス:スタートアップ/中小企業、2024年 304

14.8.1 先進的な企業 304

14.8.2 対応力のある企業 304

14.8.3 ダイナミックな企業 304

14.8.4 スタート地点 304

14.9 競争力ベンチマーク:スタートアップ/中小企業、2024年 305

14.9.1 主要スタートアップ/中小企業の詳細リスト 305

14.9.2 主要スタートアップ/中小企業の競争力ベンチマーク 307

14.10 競争シナリオ 309

14.10.1 製品発売 309

14.10.2 取引 318

14.10.3 事業拡大 331

15 企業プロフィール 339

15.1 主要企業 339

15.1.1 AMCOR PLC 339

15.1.1.1 事業概要 339

15.1.1.2 提供製品/ソリューション/サービス 340

15.1.1.3 最近の動向 342

15.1.1.3.1 製品発売 342

15.1.1.3.2 取引 344

15.1.1.3.3 事業拡大 347

15.1.1.4 MnMの見解 349

15.1.1.4.1 勝利の権利 349

15.1.1.4.2 戦略的選択 349

15.1.1.4.3 弱みと競争上の脅威 349

15.1.2 SMURFIT WESTROCK 350

15.1.2.1 事業概要 350

15.1.2.2 提供製品/ソリューション/サービス 352

15.1.2.3 最近の動向 353

15.1.2.3.1 製品発売 353

15.1.2.3.2 取引 354

15.1.2.3.3 事業拡大 354

15.1.2.4 MnMの見解 356

15.1.2.4.1 勝利の権利 356

15.1.2.4.2 戦略的選択 356

15.1.2.4.3 弱点と競合の脅威 357

15.1.3 MONDI 358

15.1.3.1 事業概要 358

15.1.3.2 提供製品/ソリューション/サービス 359

15.1.3.3 最近の動向 360

15.1.3.3.1 製品発売 360

15.1.3.3.2 取引 362

15.1.3.3.3 事業拡大 367

15.1.3.4 MnMの見解 370

15.1.3.4.1 勝利の権利 370

15.1.3.4.2 戦略的選択 370

15.1.3.4.3 弱みと競合の脅威 371

15.1.4 TOPPAN HOLDINGS INC. 372

15.1.4.1 事業概要 372

15.1.4.2 提供製品/ソリューション/サービス 373

15.1.4.3 最近の動向 374

15.1.4.3.1 製品発売 374

15.1.4.3.2 取引 376

15.1.4.3.3 事業拡大 377

15.1.4.4 MnMの見解 378

15.1.4.4.1 勝利の権利 378

15.1.4.4.2 戦略的選択 378

15.1.4.4.3 弱点と競争上の脅威 378

15.1.5 SEALED AIR 379

15.1.5.1 事業の概要 379

15.1.5.2 提供製品/ソリューション/サービス 380

15.1.5.3 最近の動向 381

15.1.5.3.1 製品発売 381

15.1.5.3.2 取引 382

15.1.5.3.3 事業拡大 383

15.1.5.4 MnMの見解 383

15.1.5.4.1 勝利の権利 383

15.1.5.4.2 戦略的選択 384

15.1.5.4.3 弱点と競合の脅威 384

15.1.6 HUHTAMAKI 385

15.1.6.1 事業の概要 385

15.1.6.2 提供製品/ソリューション/サービス 386

15.1.6.3 最近の動向 388

15.1.6.3.1 製品発売 388

15.1.6.3.2 取引 388

15.1.6.3.3 事業拡大 390

15.1.6.4 MnMの見解 391

15.1.7 CONSTANTIA FLEXIBLES 392

15.1.7.1 事業概要 392

15.1.7.2 提供製品/ソリューション/サービス 394

15.1.7.3 最近の動向 395

15.1.7.3.1 製品発売 395

15.1.7.3.2 取引 396

15.1.7.3.3 事業拡大 398

15.1.7.4 MnMの見解 399

15.1.8 TRANSCONTINENTAL INC. 400

15.1.8.1 事業概要 400

15.1.8.2 提供製品/ソリューション/サービス 401

15.1.8.3 最近の動向 402

15.1.8.3.1 取引 402

15.1.8.3.2 事業拡大 403

15.1.8.4 MnM の見解 404

15.1.9 UFLEX LIMITED 405

15.1.9.1 事業概要 405

15.1.9.2 提供製品・ソリューション・サービス 406

15.1.9.3 最近の動向 407

15.1.9.3.1 製品発売 407

15.1.9.3.2 取引 408

15.1.9.4 MnMの見解 408

15.1.10 BISCHOF+KLEIN SE & CO. KG 409

15.1.10.1 事業概要 409

15.1.10.2 提供製品/ソリューション/サービス 409

15.1.10.3 最近の動向 410

15.1.10.3.1 取引 411

15.1.10.3.2 事業拡大 411

15.1.10.4 MnM の見解 411

15.2 その他のプレーヤー 412

15.2.1 PROAMPAC 412

15.2.2 NOVOLEX 413

15.2.3 SILAFRICA 414

15.2.4 PPC FLEX COMPANY, INC. 415

15.2.5 PRINTPACK 416

15.2.6 NOVUS HOLDINGS LTD. 417

15.2.7 AHLSTROM 418

15.2.8 WIHURI GROUP 419

15.2.9 C-P FLEXIBLE PACKAGING 420

15.2.10 COSMO FILMS 421

15.2.11 GUALA PACK S.P.A. 422

15.2.12 EPAC HOLDINGS, LLC. 423

16 調査方法 424

16.1 調査データ 424

16.2 二次データ 425

16.2.1 二次情報源からの主要データ 425

16.3 一次データ 426

16.3.1 一次情報源からの主要データ 426

16.4 市場規模の推定 427

16.5 データの三角測量 430

16.6 調査の前提 431

16.7 リスク評価 431

16.8 成長率の前提 431

17 隣接および関連市場 432

17.1 はじめに 432

17.2 制限事項 432

17.2.1 フレキシブルプラスチック包装市場 432

17.2.1.1 市場定義 432

17.2.1.2 市場概要 433

17.2.1.3 素材別フレキシブルプラスチック包装市場 433

17.2.1.4 包装タイプ別フレキシブルプラスチック包装市場 434

17.2.1.5 印刷技術別フレキシブルプラスチック包装市場 436

17.2.1.6 用途別フレキシブルプラスチック包装市場 437

17.2.1.7 地域別フレキシブルプラスチック包装市場 439

17.2.2 POLYPLEX CORPORATION LTD. 441

17.2.3 GLENROY, INC. 442

17.2.4 ATHAR PACKAGING SOLUTIONS PVT. LTD. 443

18 付録 444

18.1 ディスカッションガイド 444

18.2 ナレッジストア:MarketsandMarkets のサブスクリプションポータル 448

18.3 カスタマイズオプション 450

18.4 関連レポート 450

18.5 著者詳細 451

| ※参考情報 フレキシブル包装とは、柔軟性を持つ素材で構成された包装形態のことで、主に食品や化粧品、医薬品などの製品を保護し、保存するために使用されます。この包装形式は、軽量でありながら強度があり、密封性やバリア性も持っています。そのため、さまざまな製品に適しており、広範な用途があります。 フレキシブル包装の主な種類には、フィルム包装、袋、ラミネート、シート、チューブ、トレイなどがあります。フィルム包装は、主にポリプロピレンやポリエチレン、ポリ塩化ビニルなどのプラスチックフィルムを使用して作られ、食品や日用品の包装に広く利用されています。袋は、立てて置けるスタンドアップバッグや、チャック付き袋などさまざまな形状やサイズがあります。ラミネートは、異なる材料を重ね合わせたもので、バリア性や保護性能を向上させることができます。また、チューブ包装は主に化粧品や歯磨き粉などに使用され、内容物の使いやすさを提供します。 フレキシブル包装は、さまざまな用途で利用されています。食品業界では、スナック菓子、冷凍食品、レトルト食品、飲料などがフレキシブル包装で製造されています。食品の鮮度を保ち、保存期間を延ばすために、酸素や水分を遮断するバリア性が求められます。さらに、印刷技術の進歩により、パッケージに魅力的なデザインを施し、消費者の目を引くことが可能です。化粧品分野でも、フレキシブル包装は重要であり、クリームやローション、シャンプーなどが専用のチューブやバッグに詰められています。 医薬品業界でもこの包装形式が用いられ、特に単回使用のシートや袋は衛生的で便利です。フレキシブル包装は、使い切り型やサンプル製品などにも適しており、医療用具や栄養補助食品の包装にも活用されています。 フレキシブル包装に関連する技術は多岐にわたります。例えば、バリアコーティング技術は、包装の内側にバリア層を施して外部からの酸素や水分の侵入を防ぎます。これにより、食品の劣化を防いだり、商品の品質を保持したりすることができます。また、真空包装やガス置換包装技術も用いられ、酸化を防ぎ、保存期間を延ばす役割を果たしています。 さらに、環境への配慮も近年では重要視されています。リサイクル可能な素材やバイオマス由来の材料を使用したフレキシブル包装が開発され、持続可能な社会を目指す動きが進んでいます。例えば、植物由来のポリエチレンやポリ乳酸(PLA)を使用した包装がその一例です。 フレキシブル包装は、今後も技術革新が期待されています。スマート包装技術やIoT(モノのインターネット)と連携し、商品の追跡や品質管理を容易にする動きも進んでいます。これにより、消費者はより高品質で安全な商品を手に入れることができ、企業は効率的に製品を流通させることができます。 このように、フレキシブル包装は多様な種類と用途を持ち、さまざまな業界で重宝されている重要な packaging 方法です。軽量でコスト効率が良く、環境への配慮が求められる中、ますますその重要性が高まりつつあります。今後の技術的進化と市場ニーズの変化により、さらなる可能性が広がることでしょう。 |