主なポイント

製品別では、銅製品市場は棒材、線材、棒鋼、帯鋼、箔、管・パイプ、合金製品、プロファイル、テープ、その他に分類されます。2024年時点で、線材セグメントは金額ベースで最大のシェアを占めました。銅線材が銅製品市場で最大のシェアを維持している主な理由は、電力の送配電において不可欠な役割を担っているためです。優れた電気伝導性、耐久性、柔軟性を備えた銅線は、電力網、家庭用配線、産業用電気システムにおいて優先的に選択されています。

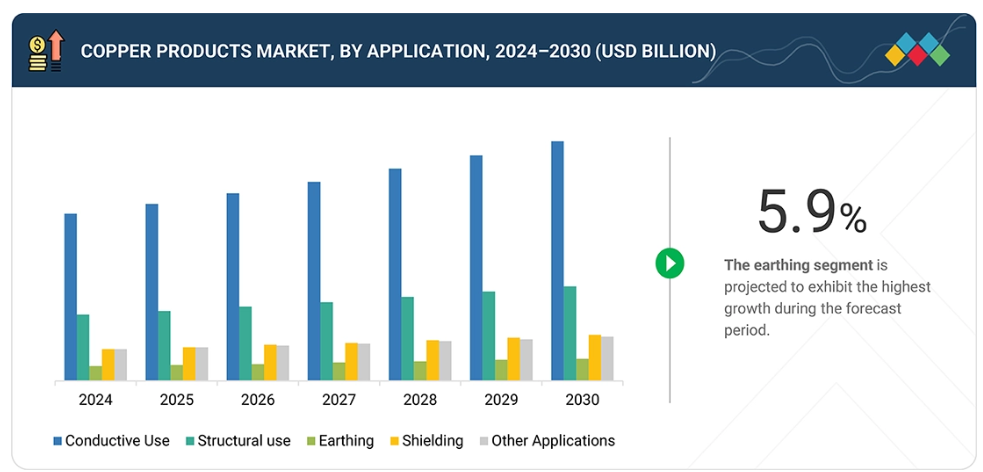

用途別では、銅製品市場は導電用途、構造用途、接地、シールド、その他の用途に分類されています。2024年、導電用途セグメントは、世界市場において金額ベースで最大の市場規模を占めました。銅は銀に次ぐ電気伝導性を有し、性能とコストの最適なバランスを提供するため広く利用されています。電気と熱を伝導する優れた能力により、効率性と信頼性が重要な電力送電網、配電ネットワーク、再生可能エネルギーシステムにおいて不可欠な存在です。

最終用途産業別では、銅製品市場は電気・送電、産業用機器・機械、冶金・鋳造、電子、建築・建設、輸送、配管、発電、その他の最終用途産業に分類されています。2024年時点で、電子セグメントが世界市場において金額ベースで最大のシェアを占めました。この産業の成長は、銅が優れた電気伝導性と熱伝導性を実現する上で重要な役割を果たしていることに起因します。銅はプリント基板、半導体、コネクター、配線、マイクロプロセッサーに不可欠であり、現代の電子機器の基盤を形成しています。

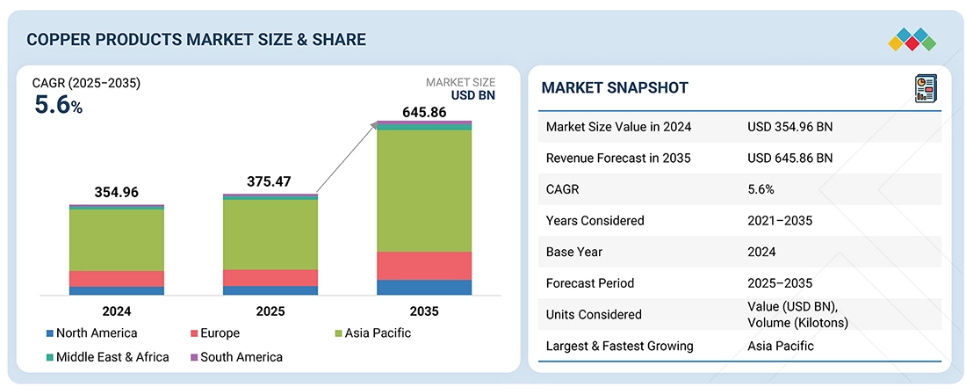

銅製品市場は、ヨーロッパ、北米、アジア太平洋、南米アメリカ、中東、アフリカをカバーしております。アジア太平洋地域は、急速な工業化、強固な製造基盤、増加するインフラ投資により、銅製品市場で最大のシェアを占めると予測されております。中国、インド、日本、韓国などの国々は、建設、自動車、電子、電力セクターからの堅調な需要に牽引され、主要な消費国となっております。

主要市場プレイヤーは、買収や製品発売を含む有機的・無機的戦略を採用しています。例えば、ミューラー・インダストリーズ社は、アメリカインディアナ州エルクハートとアーカンソー州フェイエットビルに製造施設を構える銅製はんだ継手メーカー、エルクハート・プロダクツ・コーポレーション(EPC)を買収しました。

銅製品の市場成長は、銅の優れた電気・熱伝導性、耐食性、延性によって牽引されており、これらは建設・インフラ産業において不可欠な特性です。現代建築では、電気システムに銅配線が不可欠であり、銅管は配管、暖房、冷房用途で広く使用されています。さらに、都市化と急速な人口増加により、不動産プロジェクト、スマートシティ、持続可能な建築設計が急増しており、これら全てに大量の銅製品が求められています。

顧客の顧客に影響を与えるトレンドと変革

銅製品市場は、業界を問わず顧客企業の事業に直接影響を与える重要なトレンドと変革の真っ只中にあります。主要なトレンドの一つは、クリーンエネルギー移行に伴う需要の増加です。太陽光パネル、風力タービン、電気自動車は、従来よりも大幅に高い銅使用量を必要とし、メーカーやエンドユーザーにとって機会と供給上の課題を生み出しています。同時に、輸送の電動化と充電インフラの拡大は銅の消費パターンを変容させており、企業は進化する製品仕様への適応を迫られています。もう一つの混乱要因は、変動する世界的な需要、鉱業制約、地政学的な不確実性によって引き起こされる価格変動です。

市場エコシステム

銅製品市場のエコシステムには、原料供給業者(グレンコア、ヒンドゥスタン・カッパー・リミテッド)、製造業者(ヴィーランド・グループ、アウルービスAG、三菱マテリアル、ミューラー・インダストリーズ)、流通業者(R.K.カッパー&アロイLLP、ミューラー・インダストリーズ)、エンドユーザー(テスラ、サムスン、ゼネラルモーターズ、タタ・パワー)が含まれます。銅鉱石および濃縮物は鉱業により採掘され、精錬されてカソードとなり、電線、棒材、管材、板材、合金などの製造に使用されます。これらの製品はその後、建設、発電、電子、自動車、再生可能エネルギーなどの産業分野に流通します。エンドユーザーは電気配線、モーター、配管、EV充電インフラ、産業機械などへの応用を通じて需要を牽引し、メーカーは製品の品質、カスタマイズ、性能を確保します。このバリューチェーン全体での連携は、需要増加への対応、持続可能性の確保、銅製品市場におけるイノベーション実現のために極めて重要です。

地域別動向

予測期間中、アジア太平洋地域が世界銅製品市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、急速な工業化と都市化、ならびに主要銅消費産業における優位性から、銅製品市場で最も急速に成長する市場と予測されています。同地域には中国、日本、韓国、台湾といった主要な電子製造拠点が存在します。これらの国々は半導体、回路基板、ケーブル、民生用電子機器において銅に大きく依存しています。特に中国は、大規模な建設、インフラ、送電プロジェクトを背景に、世界最大の銅消費国となっています。

銅製品市場:企業評価マトリックス

銅製品市場マトリックスにおいて、オーロビスAG(スター)は、その巨大な生産能力とグローバルな事業展開により、強力な市場シェアと広範な製品ラインアップで主導的立場にあります。一方、ヒンダルコ・インダストリーズ社(パーベイシブ・プレイヤー)は、比較的小規模な生産能力と地域に集中した事業展開のため、他のグローバルリーダーと比較すると規模が限定されています。しかしながら、生産能力の拡大や戦略的提携によるグローバル展開の強化を通じて、成長の可能性を秘めています。

主要市場プレイヤー

- Wieland Group (Germany)

- KME Group SpA (Italy)

- Aurubis AG (Germany)

- Hailiang Group (China)

- Jiangxi Copper Co., Ltd. (China)

最近の動向

2024年8月:ミューラー・インダストリーズ社は、アメリカインディアナ州エルクハートおよびアーカンソー州フェイエットビルに工場を構える銅製はんだ継手メーカー、エルクハート・プロダクツ・コーポレーション(EPC)を買収いたしました。EPC社は以前、オランダ企業アールベルツN.V.の所有でした。この買収により、ミューラー社は配管、HVAC、自動車、航空宇宙など様々な産業への供給体制を強化しました。

2023年7月:ヴィーランドグループは、同地域における存在感を強化するため、北米におけるトップクラスの銅・真鍮・青銅合金サプライヤーであるファーマーズ・カッパー社を買収しました。この買収により、同社は北米におけるヴィーランド社の重要な事業基盤と広範な市場参入を確固たるものにしました。

2023年3月 : n ヴィーランド社は、100%再生銅から製造された新開発の銅管「cuprolife」を発表しました。これは持続可能で循環型建築に向けた重要なマイルストーンとなります。cuprolifeにより、ヴィーランド社は性能や品質を損なうことなく完全再生材料を組み合わせることで建築技術を開発しています。

1 はじめに 27

1.1 研究目的 27

1.2 市場定義 27

1.3 研究範囲 28

1.3.1 市場セグメンテーションおよび地域範囲 28

1.3.2 対象範囲および除外範囲 29

1.4 対象期間 30

1.5 対象通貨 30

1.6 対象単位 30

1.7 調査の制限事項 30

1.8 ステークホルダー 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 一次データの情報源 34

2.1.2.3 主要な一次参加者 34

2.1.2.4 専門家へのインタビューの内訳 35

2.1.2.5 主要な産業の知見 35

2.2 ベース数値の算出 36

2.2.1 供給側アプローチ 36

2.2.2 需要側アプローチ 36

2.3 予測数値の算出 36

2.3.1 供給側 36

2.3.2 需要側 37

2.4 市場規模の推定 37

2.4.1 ボトムアップアプローチ 37

2.4.2 トップダウンアプローチ 38

2.5 データの三角測量 39

2.6 調査の前提条件 40

2.7 成長予測 40

2.8 リスク評価 41

2.9 要因分析 42

2.9.1 はじめに 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 48

4.1 銅製品市場におけるプレイヤーにとっての魅力的な機会 48

4.2 製品別銅製品市場 48

4.3 用途別銅製品市場 49

4.4 最終用途産業別銅製品市場 49

4.5 国別銅製品市場 50

5 市場概要 51

5.1 はじめに 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 インフラ建設における銅の大量消費 52

5.2.1.2 銅の100%リサイクル性と卓越した性能 53

5.2.1.3 産業化と都市化の進展 53

5.2.2 抑制要因 54

5.2.2.1 原料の入手可能性の制限と鉱業上の課題 54

5.2.2.2 アルミニウム、ポリエチレン、

光ファイバーなどの代替材料の入手可能性 54

5.2.3 機会 55

5.2.3.1 AI、データセンター、クラウドインフラの導入拡大 55

5.2.3.2 電気自動車(EV)産業の急速な拡大 55

5.2.4 課題 56

5.2.4.1 高エネルギー消費型の生産プロセスとサプライチェーン上の課題 56

5.3 生成AIが銅製品市場に与える影響 56

5.3.1 はじめに 56

5.3.2 AIを導入する化学企業 57

5.3.3 銅製品市場における生成AIの導入状況 58

5.3.4 生成AIが銅製品市場に与える影響 58

6 産業動向 60

6.1 はじめに 60

6.2 顧客ビジネスに影響を与える動向と混乱 60

6.3 サプライチェーン分析 61

6.4 アメリカ2025年関税 63

6.4.1 はじめに 63

6.4.2 主要関税率 63

6.4.3 価格影響分析 64

6.4.4 国・地域への影響 65

6.4.4.1 北米 65

6.4.4.2 ヨーロッパ 65

6.4.4.3 アジア太平洋 65

6.4.5 最終用途産業への影響 66

6.5 投資・資金調達シナリオ 67

6.6 価格分析 68

6.6.1 製品別平均販売価格の推移 68

6.6.2 主要銅製品の平均販売価格(主要企業別) 69

6.6.3 地域別平均販売価格の推移 70

6.7 エコシステム分析 71

6.8 技術分析 73

6.8.1 主要技術 73

6.8.2 補完技術 74

6.8.3 隣接技術 75

6.9 特許分析 76

6.9.1 方法論 76

6.9.2 付与特許 76

6.9.3 洞察 77

6.9.4 法的状況 77

6.9.5 管轄区域分析 77

6.9.6 主要出願者 77

6.10 貿易分析 81

6.10.1 輸入シナリオ(HSコード740721) 82

6.10.2 輸出シナリオ(HSコード740721) 83

6.10.3 輸入シナリオ(HSコード740911) 84

6.10.4 輸出シナリオ(HSコード740911) 85

6.10.5 輸入シナリオ (HSコード741121) 86

6.10.6 輸出シナリオ(HSコード741121) 87

6.10.7 輸入シナリオ(HSコード740729) 88

6.10.8 輸出シナリオ(HSコード740729) 89

6.10.9 輸入シナリオ(HSコード741021) 90

6.10.10 輸出シナリオ(HSコード741021) 91

6.11 主要会議・イベント 92

6.12 関税および規制環境 92

6.12.1 関税分析 92

6.12.2 規制機関、政府機関、その他の組織 93

6.12.3 地域別規制枠組み 95

6.13 ポーターの5つの力分析 96

6.13.1 新規参入者の脅威 98

6.13.2 代替品の脅威 98

6.13.3 供給者の交渉力 98

6.13.4 購入者の交渉力 99

6.13.5 競争の激しさ 99

6.14 主要な利害関係者及び購買基準 99

6.14.1 購買プロセスにおける主要な利害関係者 100

6.14.2 購買基準 100

6.15 マクロ経済見通し 101

6.15.1 世界のGDP動向 101

6.16 事例研究分析 103

6.16.1 目白デイケアセンターにおける銅製タッチ表面の設置 103

6.16.2 抗菌保護のための公共空間における銅合金の使用 103

6.16.3 小径銅管と設計最適化によるヒートポンプシステムの性能向上 104

7 用途別銅製品市場 105

7.1 はじめに 106

7.2 導電用途 108

7.2.1 世界的な電化とEV普及の進展が市場を牽引 108

7.3 構造用途 108

7.3.1 銅の耐久性、リサイクル性、美的魅力が持続可能な建設および産業構造用途での使用を促進 108

7.4 接地 109

7.4.1 拡大する電化と再生可能エネルギープロジェクトが、信頼性の高い接地システムにおける銅の需要を押し上げます 109

7.5 シールド 110

7.5.1 5G、IoT、航空宇宙、医療用電子の拡大が、EMIおよびRFI対策としての銅製シールド需要を牽引する 110

7.6 その他の用途 110

7.6.1 船舶 110

7.6.2 化学処理 111

7.6.3 抗菌用途 111

8 製品別銅製品市場 112

8.1 はじめに 113

8.2 バー 116

8.2.1 電気インフラおよび再生可能エネルギーグリッドからの需要増加が成長を持続させる 116

8.3 電線 116

8.3.1 電化、電気自動車の普及、再生可能エネルギープロジェクトの拡大が需要を押し上げる 116

8.4 ロッド 116

8.4.1 電線・ケーブル製造の原料としてのロッド使用増加が安定した需要を牽引 116

8.5 ストリップ 117

8.5.1 再生可能エネルギーおよび電子産業からの需要増加が銅ストリップの使用拡大を促進 117

8.6 箔 117

8.6.1 EVバッテリー生産の急増と小型電子機器の普及が

需要を牽引 117

8.7 チューブ・パイプ 118

8.7.1 建設活動の増加が銅チューブ・パイプの消費を牽引 118

8.8 合金製品 118

8.8.1 船舶、自動車、建設分野における多様な用途が需要を牽引 118

8.9 プロファイル 118

8.9.1 電気システムにおけるカスタマイズニーズと持続可能な建設が市場を牽引 118

8.10 テープ 119

8.10.1 EMI/RFIシールド用銅テープの需要拡大が市場を促進 119

8.11 その他の製品 119

8.11.1 プレート 119

8.11.2 シート 119

9 銅製品の市場:最終用途産業別 120

9.1 はじめに 121

9.2 電気・送電 123

9.2.1 電気・送電分野における銅需要を牽引する世界的な電化推進策と送電網近代化 123

9.3 産業用機器・機械 124

9.3.1 産業用機器における銅の使用を促進する産業オートメーションの進展と省エネ機械への需要 124

9.4 冶金・鋳造 124

9.4.1 自動車、航空宇宙、建設産業における銅合金の需要拡大が銅の使用を支えます 124

9.5 電子 125

9.5.1 5G、IoT、および先進電子の普及が銅の持続的な需要を牽引する 125

9.6 建築・建設 125

9.6.1 都市化、インフラ整備の進展、グリーンビルディングの推進が市場を牽引 125

9.7 運輸 126

9.7.1 車両の電動化と近代的な運輸インフラの拡充が需要を促進 126

9.8 配管 126

9.8.1 都市インフラの拡大と安全で耐久性のある水道・空調システムへの需要増加が市場を牽引 126

9.9 発電 126

9.9.1 再生可能エネルギーと効率的な発電への世界的な移行が市場を牽引 126

9.10 その他の最終用途産業 127

9.10.1 消費財 127

9.10.2 医療 127

9.10.3 防衛 127

10 地域別銅製品市場 128

10.1 はじめに 129

10.2 アジア太平洋地域 131

10.2.1 中国 139

10.2.1.1 電気自動車の急速な普及、再生可能エネルギーの拡大、大規模なインフラ開発が市場を牽引 139

10.2.2 日本 141

10.2.2.1 自動車市場エコシステムの進展が成長を促進 141

10.2.3 インド 143

10.2.3.1 電子製造の増加と大規模なインフラ投資が市場を牽引 143

10.2.4 韓国 146

10.2.4.1 急速なEV普及と高性能半導体の製造が市場を牽引 146

10.2.5 その他のアジア太平洋地域 148

10.3 北米 151

10.3.1 アメリカ 158

10.3.1.1 堅調な建設活動、活況を呈する電子分野、継続的な電力網および再生可能エネルギーへの投資が市場を牽引 158

10.3.2 カナダ 161

10.3.2.1 建設分野の着実な成長とエネルギー転換への大規模な投資が成長を促進 161

10.3.3

メキシコ 163

10.3.3.1 電気自動車販売の急成長、電力・産業・インフラプロジェクトが市場を牽引 163

10.4 ヨーロッパ 165

10.4.1 ドイツ 173

10.4.1.1 大規模製造業と送電網近代化が需要を牽引 173

10.4.2 イタリア 175

10.4.2.1 機械、電気機器、

自動車部品の大規模製造クラスターが市場を牽引 175

10.4.3 フランス 177

10.4.3.1 輸送の電化および政府主導の改修プログラムが

銅の需要を促進 177

10.4.4 英国 179

10.4.4.1 電気自動車充電ネットワークの急速な展開が市場成長を支えます 179

10.4.5 スペイン 181

10.4.5.1 再生可能エネルギーと電気自動車生産の拡大が銅ケーブルおよび部品の需要を押し上げます 181

10.4.6 その他のヨーロッパ 183

10.5 中東・アフリカ 186

10.5.1 GCC諸国 192

10.5.1.1 アラブ首長国連邦(UAE) 192

10.5.1.1.1 インフラ拡充とスマートシティプロジェクトによる需要拡大 192

10.5.1.2 サウジアラビア 195

10.5.1.2.1 NEOMのような巨大プロジェクトが電力、冶金、海水淡水化産業における銅の使用を促進する 195

10.5.1.3 その他のGCC諸国 197

10.5.2 南アフリカ 200

10.5.2.1 鉱業およびインフラ近代化プログラムにおける銅需要の増加が市場を押し上げる 200

10.5.3 その他中東・アフリカ諸国 202

10.6 南アメリカ 205

10.6.1 アルゼンチン 211

10.6.1.1 再生可能エネルギーの急速な拡大により、住宅および産業開発向けの銅使用量が増加する見込みです。 211

10.6.2 ブラジル 214

10.6.2.1 政府のインフラおよびクリーンエネルギー計画に支えられた住宅、自動車、再生可能エネルギープロジェクトの拡大が需要を牽引します。 214

10.6.3 南米アメリカその他 216

11 競争環境 219

11.1 はじめに 219

11.2 主要企業の戦略/勝つための権利 219

11.3 2024年における市場シェア分析 221

11.4 2020~2024年における上位5社の収益分析 223

11.5 ブランド/製品比較 224

11.6 企業評価マトリックス:主要プレイヤー、2024年 225

11.6.1 スター企業 225

11.6.2 新興リーダー 225

11.6.3 普及型プレイヤー 225

11.6.4 参加企業 225

11.6.5 企業フットプリント:主要プレイヤー、2024年 227

11.6.5.1 企業フットプリント 227

11.6.5.2 地域別フットプリント 228

11.6.5.3 製品フットプリント 229

11.6.5.4 アプリケーションフットプリント 229

11.6.5.5 最終用途産業フットプリント 230

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 231

11.7.1 先進的企業 231

11.7.2 対応型企業 231

11.7.3 ダイナミック企業 231

11.7.4 スタート地点 231

11.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 233

11.7.5.1 主要スタートアップ企業/中小企業の詳細リスト(2024年) 233

11.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 234

11.8 企業評価と財務指標 237

11.9 競争環境 237

11.9.1 製品発表 237

11.9.2 取引事例 238

11.9.3 事業拡大 242

11.9.4 その他の動向 244

12 企業プロファイル 246

12.1 主要企業 246

12.1.1 ミューラー・産業 246

12.1.1.1 事業概要 246

12.1.1.2 提供製品・ソリューション・サービス 247

12.1.1.3 最近の動向 248

12.1.1.3.1 取引 248

12.1.1.4 MnMの見解 249

12.1.1.4.1 勝つ権利 249

12.1.1.4.2 戦略的選択 250

12.1.1.4.3 弱点と競合上の脅威 250

12.1.2 ヴィーランド・グループ 251

12.1.2.1 事業概要 251

12.1.2.2 提供製品・ソリューション・サービス 251

12.1.2.3 最近の動向 253

12.1.2.3.1 製品発売 253

12.1.2.3.2 取引 253

12.1.2.3.3 事業拡大 254

12.1.2.4 MnMの見解 255

12.1.2.4.1 勝利の権利 255

12.1.2.4.2 戦略的選択 255

12.1.2.4.3 弱点と競争上の脅威 255

12.1.3 ハイリャン・グループ 256

12.1.3.1 事業概要 256

12.1.3.2 提供製品・ソリューション・サービス 256

12.1.3.3 最近の動向 257

12.1.3.3.1 その他の動向 257

12.1.3.4 MnMの見解 258

12.1.3.4.1 勝利の権利 258

12.1.3.4.2 戦略的選択 258

12.1.3.4.3 弱点と競争上の脅威 258

12.1.4 KME ドイツ社 259

12.1.4.1 事業概要 259

12.1.4.2 提供製品・ソリューション・サービス 259

12.1.4.3 最近の動向 261

12.1.4.3.1 取引実績 261

12.1.4.4 MnMの見解 261

12.1.4.4.1 勝つ権利 261

12.1.4.4.2 戦略的選択 262

12.1.4.4.3 弱点と競合上の脅威 262

12.1.5 KGHM 263

12.1.5.1 事業概要 263

12.1.5.2 提供製品・ソリューション・サービス 264

12.1.5.3 最近の動向 265

12.1.5.3.1 取引 265

12.1.5.3.2 事業拡大 266

12.1.5.4 MnMの見解 266

12.1.5.4.1 勝つ権利 266

12.1.5.4.2 戦略的選択 267

12.1.5.4.3 弱点と競合上の脅威 267

12.1.6 HINDALCO INDUSTRIES LTD. 268

12.1.6.1 事業概要 268

12.1.6.2 提供製品・ソリューション・サービス 269

12.1.6.3 最近の動向 270

12.1.6.3.1 取引 270

12.1.6.3.2 その他の動向 271

12.1.6.4 MnMの見解 271

12.1.6.4.1 勝利の権利 271

12.1.6.4.2 戦略的選択 272

12.1.6.4.3 弱点と競合上の脅威 272

12.1.7 AURUBIS AG 273

12.1.7.1 事業概要 273

12.1.7.2 提供製品・ソリューション・サービス 274

12.1.7.3 最近の動向 276

12.1.7.3.1 取引 276

12.1.7.3.2 事業拡大 277

12.1.7.3.3 その他の動向 277

12.1.7.4 MnMの見解 278

12.1.7.4.1 勝つ権利 278

12.1.7.4.2 戦略的選択 278

12.1.7.4.3 弱点と競合上の脅威 278

12.1.8 神戸製鋼所 279

12.1.8.1 事業概要 279

12.1.8.2 提供製品・ソリューション・サービス 280

12.1.8.3 最近の動向 282

12.1.8.3.1 事業拡大 282

12.1.8.4 MnMの見解 282

12.1.8.4.1 勝つ権利 282

12.1.8.4.2 戦略的選択 282

12.1.8.4.3 弱点と競合上の脅威 282

12.1.9 三菱マテリアル株式会社 283

12.1.9.1 事業概要 283

12.1.9.2 提供製品・ソリューション・サービス 284

12.1.9.3 最近の動向 285

12.1.9.3.1 製品発売 285

12.1.9.3.2 取引 285

12.1.9.3.3 事業拡大 286

12.1.9.4 MnMの見解 286

12.1.9.4.1 勝つ権利 286

12.1.9.4.2 戦略的選択 286

12.1.9.4.3 弱みと競合上の脅威 287

12.1.10 NEXANS 288

12.1.10.1 事業概要 288

12.1.10.2 提供製品・ソリューション・サービス 289

12.1.10.3 最近の動向 290

12.1.10.3.1 製品発売 290

12.1.10.3.2 取引 290

12.1.10.3.3 その他の動向 290

12.1.10.4 MnMの見解 291

12.1.10.4.1 勝利の権利 291

12.1.10.4.2 戦略的選択 291

12.1.10.4.3 弱みと競合上の脅威 291

12.1.11 寧波金天銅業(グループ)有限公司 292

12.1.11.1 事業概要 292

12.1.11.2 提供製品・ソリューション・サービス 293

12.1.11.3 最近の動向 295

12.1.11.3.1 事業拡大 295

12.1.11.3.2 その他の動向 296

12.1.11.4 MnMの見解 296

12.1.11.4.1 勝利の権利 296

12.1.11.4.2 戦略的選択 296

12.1.11.4.3 弱点と競争上の脅威 296

12.1.12 江西銅業株式会社 297

12.1.12.1 事業概要 297

12.1.12.2 提供製品・ソリューション・サービス 298

12.1.12.3 最近の動向 299

12.1.12.3.1 取引 299

12.1.12.3.2 その他の動向 299

12.1.12.4 MnMの見解 300

12.1.12.4.1 勝つ権利 300

12.1.12.4.2 戦略的選択 300

12.1.12.4.3 弱みと競合上の脅威 300

12.2 その他のプレイヤー 301

12.2.1 AVIVA METALS 301

12.2.2 BARODA EXTRUSION LTD 302

12.2.3 BHAGYANAGAR INDIA 303

12.2.4 エルコワイヤ・グループAB 304

12.2.5 グプタ・メタル・インダストリーズ 304

12.2.6 ヒンドゥスタン・コッパー・リミテッド 305

12.2.7 インディゴ・メタロイズ・プライベート・リミテッド 306

12.2.8 マダブ・カッパー 307

12.2.9 メータ・チューブス株式会社 308

12.2.10 ラジシュリー・メタルズ 308

12.2.11 上海金属株式会社 309

12.2.12 サウスワイヤー・カンパニー、LLC 310

12.2.13 カップオーリ 310

12.2.14 ハルコ 311

12.2.15 ゴールデン・ドラゴン・プレシズ・カッパー・チューブ・グループ株式会社 312

13 付録 313

13.1 ディスカッションガイド 313

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 316

13.3 カスタマイズオプション 318

13.4 関連レポート 318

13.5 著者詳細 319

表1 アメリカによる調整後の相互関税率 64

表2 関税の影響による価格変動の見込みと最終用途産業への影響 65

表3

銅製品市場:関税が最終用途産業に与える影響 66

表4 製品別平均販売価格の推移、2021年~2024年(米ドル/kg) 69

表5 主要銅製品の平均販売価格、主要メーカー別、

2024年(米ドル/kg) 69

表6 地域別銅製品の平均販売価格推移、

2021年~2024年(米ドル/kg) 70

表7 市場エコシステムにおける各プレイヤーの役割 72

表8 銅製品市場:主要技術 73

表9 銅製品市場:補完技術 74

表10 銅製品市場:隣接技術 75

表11 特許総数、2015年~2024年 76

表12 銅製品における主要特許権者、2015年~2024年 78

表13 銅製品市場:主要特許リスト、2015年~2024年 79

表14 HSコード740721準拠製品の輸入データ(国・地域別、2021–2024年)

(千米ドル) 82

表15 HSコード740721準拠製品の輸出データ、

国・地域別、2021–2024年(千米ドル) 83

表16 HSコード740911適合製品の輸入データ、

国・地域別、2021–2024年(千米ドル) 84

表17 HSコード740911準拠製品の輸出データ、国・地域別、2021年~2024年(千米ドル) 85

表18 HSコード741121適合製品の輸入データ、

国・地域別、2021年~2024年(千米ドル) 86

表19 HSコード741121適合製品の輸出データ、

国・地域別、2021年~2024年(千米ドル) 87

表20 HSコード740729適合製品の輸入データ、

国・地域別、2021–2024年(千米ドル) 88

表21 HSコード740729適合製品の輸出データ、

国・地域別、2021年~2024年(千米ドル) 89

表22 HSコード741021適合製品の輸入データ、

国・地域別、2021–2024年 (千米ドル) 90

表23 HSコード741021に準拠する製品の輸出データ、

国・地域別、2021年~2024年 (千米ドル) 91

表24 主要会議・イベント一覧、2025–2026年 92

表25 HSコード740721準拠製品に関連する関税データ、

国別、2024年 93

表26 北米:規制機関、政府機関、およびその他の組織 93

表27 ヨーロッパ:規制機関、政府機関、およびその他の組織 94

表28 アジア太平洋地域:規制機関、政府機関、およびその他の組織 94

表29 南米アメリカ:規制機関、政府機関、およびその他の組織 95

表30 中東・アフリカ:規制機関、政府機関、およびその他の組織 95

表31 銅製品市場:規制の枠組み 95

表32 ポーターの5つの力による銅製品市場への影響 97

表33 主要最終用途産業別、購買プロセスへのステークホルダーの影響 100

表34 最終用途産業別、主要購買基準 101

表35 国別一人当たりGDPの推移(2023~2025年、百万米ドル) 101

表36 主要国別GDP成長率の見通しと予測(2026~2029年)

(百万米ドル) 102

表37 用途別銅製品市場、2021–2024年(十億米ドル) 106

表38 用途別銅製品市場、2025–2035年(十億米ドル) 107

表39 用途別銅製品市場、2021年~2024年(キロトン) 107

表40 用途別銅製品市場、2025年~2035年(キロトン) 107

表41 銅製品市場、製品別、2021–2024年(10億米ドル) 114

表42 銅製品市場、製品別、2025年~2035年(10億米ドル) 114

表43 銅製品市場、製品別、2021年~2024年(キロトン) 115

表44 製品別銅製品市場、2025年~2035年(キロトン) 115

表45 最終用途産業別銅製品市場、2021年~2024年(10億米ドル) 122

表46 銅製品市場、最終用途産業別、2025年~2035年(10億米ドル) 122

表47 銅製品市場、最終用途産業別、2021年~2024年(キロトン) 123

表48 銅製品市場、最終用途産業別、2025年~2035年(キロトン) 123

表49 銅製品市場、地域別、2021年~2024年(10億米ドル) 130

表50 銅製品市場、地域別、2025年~2035年(10億米ドル) 130

表51 銅製品市場、地域別、2021年~2024年(キロトン) 130

表52 銅製品市場、地域別、2025–2035年(キロトン) 131

表53 アジア太平洋地域:銅製品市場、国・地域別、

2021–2024年(10億米ドル) 132

表54 アジア太平洋地域:国・地域別銅製品市場、

2025–2035年(10億米ドル) 133

表55 アジア太平洋地域: 銅製品市場、国・地域別、

2021–2024年(キロトン) 133

表56 アジア太平洋地域:銅製品市場、国・地域別、

2025–2035年(キロトン) 133

表57 アジア太平洋地域:銅製品市場、製品別、

2021–2024年(10億米ドル) 134

表58 アジア太平洋地域:銅製品市場、製品別、

2025–2035年(10億米ドル) 134

表59 アジア太平洋地域:銅製品市場、製品別、

2021–2024年(キロトン) 135

表60 アジア太平洋地域:銅製品市場、製品別、

2025–2035年(キロトン) 135

表61 アジア太平洋地域:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 136

表62 アジア太平洋地域:銅製品市場、最終用途産業別、

2025年~2035年(10億米ドル) 136

表63 アジア太平洋地域:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 137

表64 アジア太平洋地域:銅製品市場、最終用途産業別、

2025–2035年 (キロトン) 137

表65 アジア太平洋地域:銅製品市場、用途別、

2021–2024年(10億米ドル) 138

表66 アジア太平洋地域:銅製品市場、用途別、

2025–2035年(10億米ドル) 138

表67 アジア太平洋地域:銅製品市場、用途別、

2021–2024年(キロトン) 138

表68 アジア太平洋地域:銅製品市場、用途別、

2025年~2035年(キロトン) 139

表69 中国:銅製品市場、最終用途産業別、

2021年~2024年(10億米ドル) 140

表70 中国:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 140

表71 中国:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 141

表72 中国:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 141

表73 日本:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 142

表74 日本:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 142

表75 日本:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 143

表76 日本:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 143

表77 インド:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 144

表78 インド:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 144

表79 インド:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 145

表80 インド: 銅製品市場、最終用途産業別、

2025–2035年(キロトン) 145

表81 韓国:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 146

表82 韓国:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 147

表83 韓国:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 147

表84 韓国:銅製品市場、最終用途産業別、

2025–2035 (キロトン) 148

表85 アジア太平洋地域その他:銅製品市場、最終用途産業別、2021–2024年(10億米ドル) 149

表86 アジア太平洋地域その他:銅製品市場、最終用途産業別、2025年~2035年(10億米ドル) 149

表87 アジア太平洋地域その他:銅製品市場、最終用途産業別、2021年~2024年 (キロトン) 150

表88 アジア太平洋地域その他:銅製品市場、最終用途産業別、2025年~2035年(キロトン) 150

表89 北米:国別銅製品市場、

2021–2024年(10億米ドル) 152

表90 北米:国別銅製品市場、

2025–2035年(10億米ドル) 152

表91 北米:銅製品市場、国別、

2021–2024年(キロトン) 152

表92 北米:銅製品市場、国別、

2025–2035年(キロトン) 152

表93 北米:銅製品市場、製品別、

2021–2024年(10億米ドル) 153

表94 北米:銅製品市場、製品別、

2025–2035年(10億米ドル) 153

表95 北米:銅製品市場、製品別、

2021–2024年(キロトン) 154

表96 北米:銅製品市場、製品別、

2025–2035年(キロトン) 154

表97 北米:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 155

表98 北米:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 155

表99 北米:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 156

表100 北米:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 156

表101 北米:銅製品市場、用途別、

2021–2024年(10億米ドル) 157

表102 北米:銅製品市場、用途別、

2025–2035年(10億米ドル) 157

表103 北米:銅製品市場、用途別、

2021–2024年(キロトン) 157

表104 北米:銅製品市場、用途別、

2025–2035年(キロトン) 158

表105 アメリカ:銅製品市場、最終用途産業別、

2021–2024年 (10億ドル) 159

表106 アメリカ:銅製品市場、最終用途産業別、

2025–2035年(10億ドル) 159

表107 アメリカ:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 160

表108 アメリカ:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 160

表109 カナダ:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 161

表110 カナダ:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 162

表111 カナダ:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 162

表112 カナダ:銅製品市場、最終用途産業別、

2025–2035年 (キロトン) 163

表113 メキシコ:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 164

表 114 メキシコ:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 164

表 115 メキシコ:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 165

表116 メキシコ:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 165

表117 ヨーロッパ:銅製品市場、国・地域別、

2021–2024年(10億米ドル) 167

表118 ヨーロッパ:銅製品市場、国・地域別、

2025–2035年(10億米ドル) 167

表119 ヨーロッパ:銅製品市場、国・地域別、

2021–2024年(キロトン) 167

表120 ヨーロッパ:銅製品市場、国・地域別、

2025–2035年 (キロトン) 168

表121 ヨーロッパ:銅製品市場、製品別、2021–2024年(10億米ドル) 168

表122 ヨーロッパ:銅製品市場、製品別、2025–2035年(10億米ドル)

169

表123 ヨーロッパ:銅製品市場、製品別、2021–2024年(キロトン) 169

表124 ヨーロッパ:銅製品市場、製品別、2025–2035年(キロトン) 170

表125 ヨーロッパ:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 170

表126 ヨーロッパ:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 171

表127 ヨーロッパ:銅製品市場、最終用途産業別、

2021–2024 (キロトン) 171

表128 ヨーロッパ:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 172

表129 ヨーロッパ:用途別銅製品市場、

2021–2024年(10億米ドル) 172

表130 ヨーロッパ:用途別銅製品市場、

2025–2035年(10億米ドル) 172

表131 ヨーロッパ:銅製品市場、用途別、2021–2024年(キロトン) 173

表132 ヨーロッパ:銅製品市場、用途別、2025–2035年(キロトン) 173

表133 ドイツ: 銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 174

表134 ドイツ:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 174

表135 ドイツ:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 175

表136 ドイツ:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 175

表137 イタリア:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 176

表138 イタリア:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 176

表139 イタリア:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 177

表140 イタリア:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 177

表141 フランス:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 178

表142 フランス:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 178

表143 フランス:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 179

表144 フランス:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 179

表145 英国:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 180

表146 英国:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 180

表147 英国:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 181

表148 英国:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 181

表149 スペイン:銅製品市場、最終用途産業別、

2021–2024年 (10億米ドル) 182

表150 スペイン:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 182

表151 スペイン:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 183

表152 スペイン:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 183

表153 その他のヨーロッパ地域:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 184

表154 ヨーロッパその他地域:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 184

表155 ヨーロッパその他地域:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 185

表156 ヨーロッパその他地域:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 185

表157 中東・アフリカ地域:銅製品市場、国・地域別、2021–2024年(10億米ドル) 186

表158 中東・アフリカ地域:国・地域別銅製品市場、2025年~2035年(10億米ドル) 186

表159 中東・アフリカ地域:国・地域別銅製品市場、2021年~2024年(キロトン) 187

表 160 中東・アフリカ:国・地域別銅製品市場、2025年~2035年 (キロトン) 187

表161 中東・アフリカ地域:銅製品市場、製品別、

2021–2024年 (10億米ドル) 187

表162 中東・アフリカ地域:銅製品市場、製品別、

2025–2035年(10億米ドル) 188

表163 中東・アフリカ地域:銅製品市場(製品別)、

2021–2024年(キロトン) 188

表164 中東・アフリカ地域:銅製品市場(製品別)、

2025–2035年 (キロトン) 189

表165 中東・アフリカ地域:銅製品市場、最終用途産業別、2021–2024年(10億米ドル) 189

表166 中東・アフリカ地域:銅製品市場、最終用途産業別、2025–2035年(10億米ドル) 190

表167 中東・アフリカ地域:銅製品市場、最終用途産業別、 2021–2024年(キロトン) 190

表168 中東・アフリカ地域:銅製品市場、最終用途産業別、2025–2035年(キロトン) 191

表169 中東・アフリカ地域:銅製品市場、用途別、

2021年~2024年(10億米ドル) 191

表170 中東・アフリカ地域:銅製品市場、用途別、

2025年~2035年 (10億米ドル) 191

表171 中東・アフリカ地域:銅製品市場、用途別、

2021–2024 (キロトン) 192

表172 中東・アフリカ地域:銅製品市場、用途別、

2025–2035年 (キロトン) 192

表173 アラブ首長国連邦(UAE):銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 193

表174 アラブ首長国連邦(UAE):銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 193

表175 アラブ首長国連邦(UAE):銅製品市場、最終用途産業別、

2021–2024年(キロトン) 194

表176 アラブ首長国連邦(UAE):銅製品市場、最終用途産業別、

2025–2035年 (キロトン) 194

表177 サウジアラビア: 銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 195

表178 サウジアラビア:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 196

表179 サウジアラビア:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 196

表180 サウジアラビア:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 197

表181 GCC諸国(サウジ・アラブを除く):銅製品市場、最終用途産業別、2021–2024年(10億米ドル) 198

表182 GCC諸国その他地域:銅製品市場、最終用途産業別、2025–2035年(10億米ドル) 198

表183 GCC諸国その他地域:銅製品市場、最終用途産業別、2021–2024年(キロトン) 199

表184 GCC諸国その他:銅製品市場、最終用途産業別、2025年~2035年(キロトン) 199

表185 南アフリカ:

銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 200

表186 南アフリカ:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 201

表187 南アフリカ:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 201

表188 南アフリカ:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 202

表189 その他中東・アフリカ地域:銅製品市場、最終用途産業別、2021–2024年 (10億米ドル) 203

表190 中東・アフリカその他の地域:銅製品市場、最終用途産業別、2025–2035年(10億米ドル) 203

表191 中東・アフリカその他の地域:銅製品市場、最終用途産業別、2021年~2024年(キロトン) 204

表192 中東・アフリカその他の地域:銅製品市場、最終用途産業別、2025年~2035年(キロトン) 204

表193 南米アメリカ:銅製品市場、国・地域別、

2021–2024年(10億米ドル) 205

表194 南米アメリカ:銅製品市場、国・地域別、

2025–2035年(10億米ドル) 205

表195 南米アメリカ:国・地域別銅製品市場、2021年~2024年(キロトン) 206

表196 南米アメリカ:銅製品市場、国・地域別、

2025–2035年(キロトン) 206

表197 南米アメリカ:銅製品市場、製品別、

2021–2024年(10億米ドル) 206

表198 南米アメリカ:銅製品市場、製品別、

2025–2035年 (10億米ドル) 207

表199 南米アメリカ:銅製品市場、製品別、

2021–2024年(キロトン) 207

表200 南米アメリカ:銅製品市場、製品別、

2025–2035年(キロトン) 208

表201 南米アメリカ:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 208

表202 南米アメリカ:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 209

表203 南米アメリカ:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 209

表204 南米アメリカ:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 210

表205 南米アメリカ:銅製品市場、用途別、

2021–2024年(10億米ドル) 210

表206 南米アメリカ:銅製品市場、用途別、

2025–2035年(10億米ドル) 210

表207 南米アメリカ:銅製品市場、用途別、

2021–2024年(キロトン) 211

表208 南米アメリカ:銅製品市場、用途別、

2025–2035年(キロトン) 211

表209 アルゼンチン:銅製品市場、最終用途産業別、

2021–2024年 (10億米ドル) 212

表210 アルゼンチン:銅製品市場、最終用途産業別、

2025–2035年(10億米ドル) 212

表211 アルゼンチン:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 213

表212 アルゼンチン:銅製品市場、最終用途産業別、

2025–2035年(キロトン) 213

表213 ブラジル:銅製品市場、最終用途産業別、

2021–2024年(10億米ドル) 214

表214 ブラジル:銅製品市場、最終用途産業別、

2025–2035年 (10億米ドル) 215

表215 ブラジル:銅製品市場、最終用途産業別、

2021–2024年(キロトン) 215

表216 ブラジル: 銅製品市場、最終用途産業別、

2025–2035年(キロトン) 216

表217 南米アメリカその他地域:銅製品市場、最終用途産業別、2021–2024年(10億米ドル) 217

表218 南米その他の地域:銅製品市場、最終用途産業別、2025年~2035年(10億米ドル) 217

表219 南米その他の地域:銅製品市場、最終用途産業別、2021年~2024年(キロトン) 218

表220 南米その他の地域:銅製品市場、最終用途産業別、2025年~2035年(キロトン) 218

表221 主要プレイヤーが採用した戦略の概要、

2021年1月~2025年8月 219

表222 銅製品市場:競争の度合い 221

表223 銅製品市場:地域別分布 228

表224 銅製品市場:製品別分布 229

表225 銅製品市場:用途別分布 229

表226 銅製品市場:最終用途産業別分布 230

表227 主要スタートアップ/中小企業の詳細リスト、2024年 233

表228 主要スタートアップ/中小企業の競争力ベンチマーク、2024年(1/3) 234

表229 主要スタートアップ/中小企業の競争力ベンチマーク、2024年 (2/3) 235

表230 主要スタートアップ/中小企業の競争力ベンチマーキング、2024年(3/3) 236

表231 銅製品市場:製品発売状況、2021年1月~2025年8月

238

表232 銅製品市場:取引状況、2021年1月~2025年8月 238

表233 銅製品市場:拡張動向、2021年1月~2025年8月 242

表234 銅製品市場:その他の動向、

2021年1月~2025年8月 244

表235 ミュラー・インダストリーズ:企業概要 246

表236 ミュラー・インダストリーズ:提供製品・ソリューション・サービス 247

表237 ミュラー・インダストリーズ:取引実績(2021年1月~2025年8月) 248

表238 ヴィーランド・グループ:会社概要 251

表239 ヴィーランド・グループ:提供製品・ソリューション・サービス 251

表240 ヴィーランド・グループ:製品発売(2021年1月~2025年8月) 253

表241 ヴィーランドグループ:取引実績(2021年1月~2025年8月) 253

表242 ヴィーランドグループ:事業拡大(2021年1月~2025年8月) 254

表243 ハイリャン・グループ:会社概要 256

表244 ハイリャン・グループ:提供製品/ソリューション/サービス 256

表245 海亮グループ:その他の展開、2021年1月~2025年8月 257

表246 KMEドイツGmbH:会社概要 259

表247 KMEドイツGmbH:提供製品・ソリューション・サービス 259

表248 KMEドイツGmbH:取引実績(2021年1月~2025年8月) 261

表249 KGHM:会社概要 263

表250 KGHM:提供製品・ソリューション・サービス 264

表251 KGHM:取引実績(2021年1月~2025年8月) 265

表252 KGHM:拡張計画(2021年1月~2025年8月) 266

表253 HINDALCO INDUSTRIES LTD.:会社概要 268

表254 HINDALCO INDUSTRIES LTD.:提供製品・ソリューション・サービス 269

表255 ヒンダルコ・インダストリーズ株式会社:取引実績(2021年1月~2025年8月) 270

表256 ヒンダルコ・インダストリーズ株式会社:その他の動向(2021年1月~2025年8月)

271

表257 アウルービスAG:会社概要 273

表258 アウルービスAG:提供製品・ソリューション・サービス 274

表259 アウルービスAG:取引実績(2021年1月~2025年8月) 276

表260 AURUBIS AG:拡張計画(2021年1月~2025年8月) 277

表261 AURUBIS AG:その他の動向(2021年1月~2025年8月) 277

表262 神戸製鋼株式会社:会社概要 279

表263 神戸製鋼株式会社:提供製品・ソリューション・サービス 280

表264 神戸製鋼所:拡張計画(2021年1月~2025年8月) 282

表265 三菱マテリアル株式会社:会社概要 283

表266 三菱マテリアル株式会社:提供製品・ソリューション・

サービス 284

表267 三菱マテリアル株式会社:製品発売、

2021年1月~2025年8月 285

表268 三菱マテリアル株式会社:取引実績(2021年1月~2025年8月) 285

表269 三菱マテリアル株式会社:事業拡大(

2021年1月~2025年8月) 286

表270 ネクサンズ:会社概要 288

表271 ネクサンズ:提供製品・ソリューション・サービス 289

表272 ネクサンズ:製品発表(2021年1月~2025年8月) 290

表273 ネクサンス:取引実績(2021年1月~2025年8月) 290

表274 ネクサンス:その他の動向(2021年1月~2025年8月) 290

表275 寧波金田銅業(グループ)有限公司:会社概要 292

表276 寧波金田銅業(グループ)有限公司:提供製品/ソリューション/

サービス 293

表277 寧波金田銅業 (グループ)株式会社:拡張計画、

2021年1月~2025年8月 295

表278 寧波金天銅(グループ)株式会社:その他の動向、

2021年1月~2025年8月 296

表279 江西銅業株式会社:会社概要 297

表280 江西銅業株式会社:提供製品・ソリューション・サービス 298

表281 江西銅業株式会社:取引実績、2021年1月~2025年8月 299

表282 江西銅業株式会社:その他の動向、

2021年1月~2025年8月 299

表283 アビバ・メタルズ:会社概要 301

表284 バローダ・エクストルージョン株式会社:会社概要 302

表285 バギャナガル・インディア:会社概要 303

表286 エルコワイヤ・グループAB:会社概要 304

表287 グプタ・メタル・インダストリーズ:会社概要 304

表288 ヒンドゥスタン・カッパー・リミテッド:会社概要 305

表289 インディゴ・メタロイズ・プライベート:会社概要 306

表290 マダブ・カッパー:会社概要 307

表291 メータ・チューブズ株式会社:会社概要 308

表292 ラジシュリー・メタルズ:会社概要 308

表293 上海金属株式会社:会社概要 309

表294 サウスワイヤー・カンパニー合同会社:会社概要 310

表295 クポリ:会社概要 310

表 296 ハルコール:会社概要 311

表 297 ゴールデン・ドラゴン・プレシジョン・カッパー・チューブ・グループ株式会社:会社概要 312

※参考情報

銅製品は、銅を主成分とした様々な製品を指し、古くから人類に利用されてきました。銅は金属の中でも非常に柔らかく、加工が容易であり、電気伝導性や熱伝導性に優れています。そのため、幅広い用途で利用されています。

まず、銅製品の種類について説明します。最も一般的な形態としては、純銅の板や棒、線、パイプがあります。これらは、さまざまな形状に加工しやすく、電線や配管材として広く使用されています。また、銅合金も多く存在し、青銅(銅とスズの合金)や黄銅(銅と亜鉛の合金)などがあります。これらの合金は、それぞれ特有の物理的特性を持っており、さらに特定の用途に応じた性能向上が見込まれます。

銅製品の用途は多岐にわたります。主な用途の一つは電気機器や電子機器の部品です。銅の高い電導性により、特に電線やコネクタ、基板などでの利用が一般的です。家庭用電気製品の内部配線にも多く使われています。さらに、銅は熱伝導性にも優れているため、熱交換器や冷却装置、暖房設備などにも広く用いられています。特にエアコンや冷蔵庫の熱交換部分には、銅パイプがよく使われています。

また、銅製品は建材としても重要な役割を果たしています。銅は耐腐食性が高く、外部環境にさらされても劣化しにくいため、屋根材や装飾材、配管材などに利用されています。銅の美しい色味と光沢があるため、建物の外観を優雅に演出することも可能です。近年では、銅の抗菌特性を利用して、医療機器や公共の場に設置される手すりなどにも銅が採用されることが増えています。

環境面でも、銅はリサイクルが容易で再利用可能な素材として注目されています。加工や製造の過程で出る廃材も再利用されることが多く、資源の無駄を減らすことができます。さらに、銅のリサイクルはそのプロセスが省エネルギーであるため、環境負荷の低減にも寄与しています。

銅製品に関連する技術も進化しています。例えば、ナノテクノロジーを活用した新しい銅合金の開発が進められており、軽量かつ高強度な材料が生まれています。また、3Dプリンティング技術を使って、銅製品の製造プロセスが革新されつつあり、デザインの自由度が向上しています。このような技術革新は、銅製品の新たな可能性を広げていくことでしょう。

さらに、銅製品はアートや工芸にも用いられ、多くの職人やアーティストによって様々な形に加工されています。ジュエリーや工芸品としてのデザイン性も高く評価され、一般消費者にも人気があります。このように、銅は実用性だけでなく、美的な要素も兼ね備えた重要な素材であると言えます。

銅製品は、私たちの日常生活に欠かせない多くの分野に活用されており、その存在はますます重要になっています。高い電気伝導性や熱伝導性、耐腐食性といった特性を持つ銅は、今後も多様な用途において活躍し続けるでしょう。技術の進化とともに、新しい可能性を追求し、持続可能な社会への貢献を果たすための重要な材料である銅製品の未来に期待が寄せられています。 |