主要市場動向とインサイト

- 北米の非臨床イメージング市場は、2024年に世界市場の46.54%という最大のシェアを占めました。

- 米国の非臨床イメージング業界は、予測期間中に大幅な成長が見込まれています。

- タイプ別では、モダリティセグメントが2024年に63.87%という最高の市場シェアを占めました。

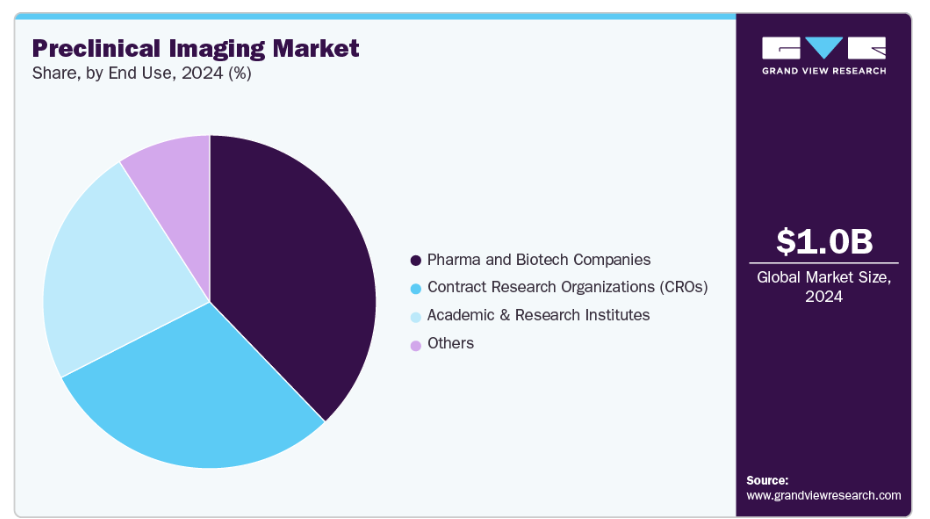

- 最終用途別では、製薬・バイオテクノロジー企業セグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

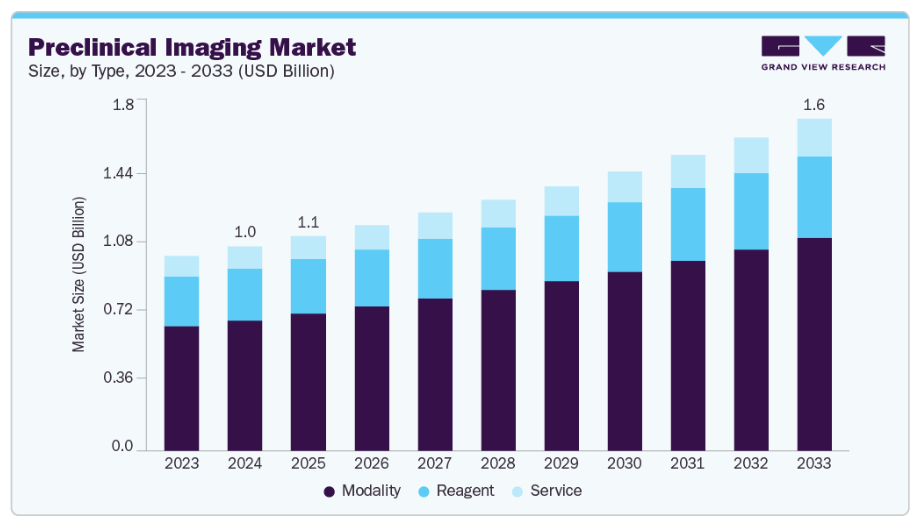

- 2024年市場規模:10億米ドル

- 2033年予測市場規模:16億米ドル

- CAGR(2025-2033年):5.6%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

初期段階の研究における高度な画像診断法の採用と、トランスレーショナルリサーチ(臨床応用研究)の取り組み拡大が相まって、市場の拡大をさらに加速させています。米国国立衛生研究所(NIH)や欧州・アジアの同様の機関による助成金・資金提供プログラムなどの政府施策が、前臨床研究に対して多大な財政支援を提供しています。例えば、2022年9月には、NIHおよび米国保健社会福祉省(DHHS)が、腸管毒素産生性大腸菌(ETEC)、パラチフス菌A型、および赤痢菌属を標的とした、マイルストーン駆動型の前臨床ワクチン開発に関する研究申請を募集しました。この資金は、革新的なワクチンの最適化、生産スケールアップ、安全性および有効性試験を支援するもので、5年間で年間最大75万米ドルが提供され、多様な集団向けの候補ワクチンの開発加速を目的としています。応募資格のある機関には、高等教育機関、非営利団体、政府機関、企業が含まれていました。NIAIDは、前臨床段階からFDAのIND申請に向けたワクチン開発を推進するため、4~6件のプロジェクトに対し総額520万米ドルの助成を予定しておりました。このような資金増加により、研究者は最先端機器の取得、新規イメージング剤の開発、より包括的な前臨床試験の実施が可能となります。資金調達の機会拡大は、前臨床イメージングサービスおよび技術への需要増加に直結し、市場拡大を促進するものであります。

前臨床イメージング手法(磁気共鳴画像法(MRI)、コンピュータ断層撮影(CT)、陽電子放出断層撮影(PET)、単一光子放出コンピュータ断層撮影(SPECT)、超音波など)は、動物モデルにおいて細胞・分子レベルでの生物学的プロセスを可視化・定量化する非侵襲的手法を提供します。例えば、2025年4月のNature Communications誌に掲載されたI型従来型樹状細胞(cDC1)免疫療法に関する研究では、PETイメージングを用いて前臨床がんモデルにおける免疫応答と腫瘍動態を非侵襲的にモニタリングしました。研究者らはPETスキャンにより、cDC1ワクチン接種によって誘導された組織常在性記憶T細胞の浸潤と活性化の増強を追跡し、イメージング信号と効果的な腫瘍制御および再発予防との相関関係を明らかにしました。

このイメージング手法により、腫瘍内における免疫記憶形成の時間的・空間的側面をリアルタイムで把握でき、従来のアッセイを超えた治療効果の検証が可能となりました。この能力は、研究者が疾患進行を研究し、新規治療法の影響を評価し、ヒト臨床試験前に治療戦略を最適化するために極めて重要です。

同様に、研究インフラが確立され研究開発投資が豊富な先進国におけるこれらの疾患の高い有病率は、治療開発のための前臨床イメージングへの注目を大幅に高め、市場の成長に寄与しています。さらに、遺伝子操作マウスなどの慢性疾患特異的動物モデルがイメージングシステムと組み合わせて広く使用されており、動的イメージングプロトコルをサポートするプラットフォームの必要性が増しています。

アルツハイマー病やパーキンソン病などの神経変性疾患も、特に中枢神経系(CNS)を標的とした創薬において、前臨床イメージング導入の主要な推進要因です。例えば、アルツハイマー病協会によれば、2025年時点で米国では65歳以上の約720万人がアルツハイマー病を患っており、このうち74%が75歳以上とされています。小動物用PET、SPECT、MRイメージング技術は、マウスモデルにおけるタンパク質凝集、神経炎症、シナプス活動の変化を追跡する上で極めて重要です。認知症の世界的な負担の増加と根治的治療法の不足が相まって、高度なイメージング技術を用いた早期段階の薬剤スクリーニングプログラムが急増しています。

前臨床イメージングは、AI(人工知能)の活用により、著しい変革と進歩を遂げております。生成される膨大なイメージングデータはAI技術で処理・分析され、研究者が重要な知見を得て研究を加速することを可能にしております。例えば、2023年5月には、Koninklijke Philips N.V.が、大規模スクリーニングプログラムと日常的な放射線診断のニーズに応える革新的なハイスループットCTシステム「Philips CT 3500」を発表いたしました。フィリップスCT 3500は、高度な画像再構成機能とワークフローの改善を特徴としています。これらの機能により、困難な医療環境においても、臨床医が患者を確信を持って診断し、業務効率を向上させるために必要な信頼性、速度、高品質な画像が提供されます。

一方、動物の権利を保護する団体による規制により動物実験に課せられた制限は、市場の成長を阻害する主な要因となっています。したがって、in vitro試験、マイクロドージング、コンピュータベースモデル、新薬の仮想試験、試験目的のコンピュータ化データベース開発といった代替手法の採用が急速に増加しています。しかしながら、MRIやCTスキャンといった非侵襲的画像診断技術を用いたモダリティが市場に浸透しつつあります。

市場の集中度と特性

前臨床イメージング業界は緩やかなペースで成長を加速しており、イメージング技術と手法の進歩によって大きな革新が見られています。これらの進歩には、マイクロCT、PET、MRIなどの高解像度イメージング技術の開発が含まれ、動物モデルにおける分子・細胞レベルでの生物学的プロセスの詳細な可視化を可能にしています。さらに、人工知能(AI)と機械学習をイメージングシステムに統合することで、画像解析が強化され、より正確かつ迅速なデータ解釈が実現しています。この動きは、創薬プロセス効率化を目指す学術機関、研究組織、製薬企業間の資金調達と協業の増加によりさらに促進されています。

加えて、研究機関や学術センターでは、研究の質と信頼性向上のため、先進的なイメージング装置の導入や認証取得を積極的に推進しています。これらの機関は、動物実験におけるベストプラクティスへの取り組みを示す厳格な基準の達成と認証取得に注力しています。例えば、2023年11月には、アドバンスト前臨床イメージングセンター(APIC)が完全な検査評価を獲得いたしました。この成果は、機関動物ケア・利用委員会(IACUC)による半期ごとの検査を経て達成されたもので、リルヘイ心臓研究所の一部であるAPICが、安全かつ人道的な動物研究に関する米国農務省(USDA)の全要件を完全に遵守していることが確認されました。

前臨床イメージング業界における革新の度合いは、生物医学研究の風景を変えつつあるいくつかの進歩によって特徴づけられています。例えば、2025年6月には、FUJIFILM VisualSonics社が前臨床研究向けのマルチモーダル光音響・超高周波超音波イメージングプラットフォーム「Vevo F2 LAZR-X20」を発表しました。本システムは660~1320nmの波長範囲を有する先進的なレーザー技術を搭載し、組織特性評価の高度化ならびに組織タイプ・造影剤のリアルタイム高解像度イメージングを実現します。非侵襲的に発色団・脂質・コラーゲンを検出可能なため、腫瘍微小環境の可視化や治療効果の定量化が期待されます。

前臨床イメージング業界における合併・買収のレベルは著しく高く、主要業界プレイヤー間の戦略的統合傾向を反映しています。例えば、2024年2月には、ブルカー・コーポレーションが前臨床生体内光学イメージングシステムの有力プロバイダーであるスペクトラル・インスツルメンツ・イメージング社を買収すると発表しました。この戦略的買収は、ブルカー・バイオスピンの前臨床イメージング(PCI)部門における重要な技術・製品ギャップを解消し、疾患研究向けにカスタマイズされた前臨床ソリューション群を大幅に拡充するものです。

前臨床業界における規制は、安全性、倫理基準、データ信頼性を確保するため、研究実践を大きく形作っています。GLP(Good Laboratory Practice)や動物福祉ガイドラインなどの枠組みへの準拠は、研究の質を向上させ、臨床段階への円滑な移行を促進します。しかしながら、厳格な規制要件はコスト増加、スケジュール延長、そして堅牢な文書化を必要とすることがあります。FDAやEMAといった機関間の調和は、グローバル研究のプロセス効率化に寄与します。これらの規制はまた、透明性の促進、リスク軽減、ならびにin vitro試験や計算機シミュレーションといった先進モデルの採用を後押しします。総じて、規制は革新性と説明責任のバランスを取り、前臨床研究成果に対する公衆の信頼を保護する役割を果たしています。

メーカー各社は、進化する業界ニーズと技術進歩に対応するため、新製品の投入に積極的に取り組んでおります。例えば、2023年9月にはレヴィティ社が次世代前臨床イメージング技術を複数発表しました。これにはIVIS Spectrum 2およびIVIS SpectrumCT 2イメージングシステム、Quantum™ GX3マイクロCTイメージングソリューション、Vega前臨床超音波システムが含まれます。これらの革新は前臨床研究における汎用性、感度、処理能力の向上を目指し、疾患生物学や治療法開発などの分野における発見を促進します。

前臨床イメージング業界は、人口増加、医療費支出の拡大、規制枠組みの変化を背景に、急速な地域的拡大を遂げております。これらの要因により、企業や研究センターは事業拡大や国際的な連携構築を推進しております。例えば2023年3月には、フランス・カーンに拠点を置くサイセロン社が、多発性硬化症やクローン病などの炎症性疾患に関する前臨床研究を推進するため、モーメンタムCT磁気粒子イメージング(MPI)システムを導入いたしました。この最先端MPI技術は、従来検出不可能だった病理学的プロセスを高感度で生体内で可視化し、イメージングプロトコルや細胞療法の厳密な検証を可能にします。研究機関によるこうした進歩が、前臨床イメージングシステムへの需要を大きく牽引しています。

モダリティ別インサイト

2024年には、モダリティセグメントが前臨床イメージング市場を牽引しました。これは、小動物における疾患モデリングと創薬を変革するイノベーションが推進したものです。イメージングモダリティには現在、構造的、機能的、分子的アプローチが含まれており、それぞれが研究に独自の価値をもたらしています。特に生物発光や蛍光を用いた光学イメージングは、分子プロセスの生体内モニタリングに不可欠です。レヴィティ社のIVIS Spectrum 2およびSpectrumCT 2システム(2023年5月発売)は、感度向上とCTとのマルチモーダル統合における進歩を示しています。CTやMRIなどの構造イメージング手法は詳細な解剖学的知見を提供し、レヴィティ社のQuantum GX3は骨・血管研究向けに5マイクロメートルの解像度を実現。一方、MRIは神経学・心血管研究において優れた軟部組織コントラストを提供します。PETやSPECTなどの機能的モダリティは代謝活性を定量的に評価し、CTやMRIと組み合わされることが多くあります。Revvity社のVegaシステムに代表される超音波は、自動化された高解像度イメージングを実現します。新興の光音響イメージングやハイブリッドマルチモーダルシステムは、補完的なデータストリームを統合することでトランスレーショナルリサーチをさらに向上させます。

サービス分野は、高度な画像取得・後処理・AI解析への需要を背景に、前臨床イメージング市場で最も高いCAGR(年平均成長率)を記録すると予測されます。これらのサービスは小動物モデルにおける疾患メカニズムや治療反応の理解を深めます。パーキンエルマー社のIVIS(リビングイメージソフトウェア搭載)やブルカー社のParaVisionといったプラットフォームは、分子・解剖学的プロセスのリアルタイムかつ非侵襲的なイメージングを実現します。VivoQuantなどの後処理ツールは、PET、CT、SPECTスキャンを含むマルチモーダルデータの解釈を最適化します。AIを活用した解析は、組織セグメンテーションや定量的評価を自動化し、複雑な画像解析をさらに効率化します。これらのサービスは総合的に、創薬を加速し、精度を向上させ、予測可能で信頼性の高い研究成果をもたらします。

アプリケーションインサイト

2024年、疾患メカニズムおよび病態生理学研究分野が最大の市場シェアを占めました。これは、腫瘍学、心臓病学、神経学、免疫学、感染症学における複雑な疾患の理解において、前臨床イメージングの役割が増大していることを反映しています。MRI、PET、CT、SPECT、光学イメージングを活用することで、研究者は非侵襲的に生物学的プロセスをリアルタイムで追跡し、高い空間分解能と時間分解能を実現します。これらの手法は、腫瘍の増殖、血管新生、転移、虚血性損傷、神経変性、免疫反応を可視化します。また、疾患の進行をモニタリングし、治療法を評価し、動物使用を削減するための縦断的研究を可能にします。細胞シグナル伝達、分子間相互作用、治療結果を可視化することで、前臨床イメージングはより効果的な治療法の発見と開発を支援します。

創薬・開発分野では、前臨床イメージングによる生体プロセスの非侵襲的リアルタイム可視化能力を背景に、最も急速な成長が見込まれます。これにより、臨床試験前の標的検証、リード化合物の最適化、安全性・有効性評価が可能となり、薬物開発が加速されます。PET、MRI、CTなどの技術は、薬物分布、薬力学、毒性の動的モニタリングを可能にします。肺イメージングは、COPDや喘息などの疾患において、MRI、マイクロCT、PETを用いて疾患の早期兆候を検出するため、ますます重要性を増しています。腫瘍学分野では、PETおよびマルチモーダルイメージングが腫瘍代謝と治療反応をモニタリングし、小動物モデルにおける精密で反復可能な、かつ費用対効果の高い長期研究を支援します。

エンドユースインサイト

製薬・バイオテクノロジー企業セグメントは、2024年に最大の市場シェアを獲得しました。バイオテクノロジー企業における前臨床イメージングの需要は近年着実に増加しており、今後も成長が続くと予想されます。製薬・バイオテクノロジー企業における市場需要の拡大は、新興・再興感染症の蔓延、病原体の理解を深めるための前臨床イメージングの必要性、ならびに新規治療薬・ワクチン開発の支援に起因しています。加えて、小動物を用いた継続的な実験や研究室での研究活動がPETおよびSPECTの需要増加につながり、市場成長を促進しています。

医薬品・バイオテクノロジー企業が研究開発コストと期間の効率化を図るため、前臨床イメージングの外部委託を増加させる中、CRO(契約研究機関)セグメントは最も高いCAGRで成長すると予測されています。CROは、自社施設を必要とせずに、高度なイメージング技術、専門的な分析、拡張可能なインフラを提供します。例えば、JSRライフサイエンス傘下のCrown Bioscienceは2023年11月にOrganoidXploreプラットフォームを発表し、大規模オルガノイドスクリーニングによるがん治療薬開発に革新をもたらしました。アッセイ対応オルガノイドとハイコンテンツイメージング・分析を統合し、患者由来腫瘍モデルに関する臨床的に関連性が高く再現性のあるデータを提供します。OrganoidXploreは従来手法と比較してプロジェクト期間を3分の2短縮し、複数の癌種にわたるカスタマイズ研究を可能にするとともに、トランスレーショナル価値を高めます。

地域別インサイト

2024年、北米の非臨床イメージング市場が最大のシェアを占めました。この優位性は、同地域の強固な研究開発インフラ、製薬企業からの多額の投資、および先進的イメージング技術を支援する政府資金によって支えられています。個別化医療への関心の高まりと非侵襲的イメージング手法への需要が、市場の成長をさらに加速させています。北米は、主要大学、国立研究所、CRO、病院ベースの研究センターを擁する、最も先進的な前臨床研究エコシステムの一つを有しています。官民による強力な投資が継続的に行われ、高磁場イメージング施設や最先端モダリティへのアクセスが拡大し、多様な治療領域における疾患メカニズム、創薬、トランスレーショナルリサーチの先端研究を可能にしています。

米国前臨床イメージング市場の動向

2024年時点で、北米地域において米国前臨床イメージング市場が最大のシェアを占めました。この成長は、腫瘍学、神経学、心血管疾患分野における生物医学研究への投資増加によって推進されています。製薬企業や学術機関では、創薬を加速させるため、PET、SPECT、MRI、CT、光学システムなどの高度なイメージング技術の利用が増加しています。MH3D社が2025年にSTFC社のハイパースペクトルHEXITEC検出器を搭載したコンパクト高解像度SPECT/CTシステムを発売するなどの革新により、精度と応用範囲が向上しています。米国は、支援的な規制環境、充実した前臨床施設、主要なCRO(医薬品開発受託機関)、確立された企業群の恩恵を受けています。

欧州前臨床イメージング市場の動向

欧州の前臨床イメージング市場は2024年に大きなシェアを占めました。製薬・バイオテクノロジー企業による研究開発投資の増加が、創薬・開発の迅速化に向けた先進イメージング技術の採用を促進しています。政府資金や助成金が成長をさらに後押しする一方、個別化医療やトランスレーショナルリサーチへの重点化が需要を強化しています。技術進歩により高解像度かつ非侵襲的なイメージングが可能となり、効率向上とコスト削減が実現しています。動物実験及び福祉に関する厳格な規制も、動物使用と侵襲性を最小化するイメージング手法への移行を加速させています。欧州医薬品庁(EMA)などの規制機関が高品質な前臨床データを重視する姿勢は、先進的イメージングシステムへの需要を高めています。

英国の前臨床イメージング市場は、主要大学、研究機関、製薬企業を含む同国の発達した研究インフラによって牽引されており、これが先進的イメージング技術への需要を促進しています。この強固な基盤は、創薬、疾患モデリング、治療法開発における先進的イメージング手法の導入を支えています。例えば、2024年8月にはエディンバラ大学が新たな9.4T磁石を導入し、同大学のエディンバラ前臨床イメージング施設の能力を大幅に強化しました。この最先端の高磁場磁石により、前臨床研究向けに解像度と感度を向上させた高度な磁気共鳴画像法(MRI)が可能となりました。

ドイツの前臨床イメージング市場は、同国の発展した製薬・バイオテクノロジー産業によって牽引されており、創薬・開発プロセスの加速化に向けた高度なイメージング技術への需要が高まっています。主要な研究機関や大学の存在は、イノベーションを促進し先進的イメージング技術の採用を推進することで、市場の成長をさらに加速させています。

フランスの前臨床イメージング市場は、生物医学研究への投資増加と革新的イメージング技術の開発を背景に、着実な成長を遂げております。フランス政府の科学技術振興への取り組みと、数多くの研究機関・製薬企業の存在が相まって、市場拡大に有利な環境を形成しております。

アジア太平洋地域の非臨床イメージング市場の動向

アジア太平洋地域の非臨床イメージング市場は、製薬会社やバイオテクノロジー企業による研究開発(R&D)費の増加と、科学研究を促進する政府の取り組みによって牽引されています。がんや心血管疾患などの慢性疾患の有病率の上昇により高度なイメージング技術が必要とされていること、さらに高齢人口の増加も市場の成長に寄与しています。国連人口基金(UNFPA)によれば、2050年までにアジア太平洋地域では4人に1人が60歳以上になると推計されています。同地域の高齢者(60歳以上)人口は2010年から2050年の間に3倍に増加し、約13億人に達すると予測されています。また、特に中国やインドなどの国々において、研究開発活動への資金提供が拡大していることも市場に追い風となっています。

日本の前臨床イメージング市場は、同国の発達した製薬・バイオテクノロジー産業と、研究開発への強い注力によって牽引されています。さらに、国内の高齢化が進むことで先進的な医薬品開発活動が促進され、その結果として国内の前臨床研究イニシアチブが活発化しています。例えば、世界銀行のデータによれば、2024年時点で日本の65歳以上人口は約30%を占めています。

中国における前臨床イメージング市場は、政府および民間製薬企業による研究開発(R&D)投資の増加、ならびにがん、心血管疾患、感染症など様々な疾患の高い罹患率によって牽引されています。国際がん研究機関(IARC)によれば、中国では2022年に約482万件の新規がん症例が確認され、5年間のがん罹患率は1,097万人に達しました。このような高い疾病罹患率は、国内における効果的な医薬品への需要を大幅に増加させ、前臨床研究の増加と市場成長を促進しています。

ラテンアメリカにおける前臨床イメージング市場の動向

ラテンアメリカ地域では、医療支出の増加と研究能力向上への注目の高まりを背景に、先進的な医療インフラと技術への需要が拡大しており、前臨床イメージング市場の成長が見込まれます。特にブラジルやアルゼンチンといった、製薬・バイオテクノロジー産業が盛んな国々において、この需要は顕著です。

中東・アフリカ地域(MEA)の非臨床イメージング市場動向

中東・アフリカ地域(MEA)における非臨床イメージング市場は、感染症、非感染性疾患、遺伝性疾患の蔓延により、非臨床イメージングのような高度な研究機器が必要とされることから、成長が見込まれています。これらの機器は、疾患メカニズムの解明、効果的な治療法の開発、新規治療法を評価する非臨床試験の実施に不可欠です。

サウジアラビアにおける前臨床イメージング市場は、医療インフラや研究開発への戦略的投資、および個別化医療への注目の高まりが先進的イメージング技術への需要を促進し、著しい成長を遂げております。経済の多様化とイノベーションの促進に焦点を当てた「サウジ・ビジョン2030」構想も重要な役割を果たしております。この構想は、先進的な研究能力を含む確立された医療セクターの発展を支援しており、前臨床イメージング市場に直接的な恩恵をもたらしております。

主要な前臨床イメージング企業の動向

市場プレイヤーは、市場における顕著なシェアを維持するため、戦略的イニシアチブの実施に取り組んでおります。重点分野の一つは、製品発売やアップグレードを通じた継続的なイノベーションです。各社は定期的に、イメージング解像度、感度、データ分析能力を向上させた新たな前臨床イメージングシステムや技術を導入しております。これらの革新は、研究者や医薬品開発者の進化するニーズに応え、創薬や疾患研究の進展を支えております。

主要な前臨床イメージング企業:

以下は、前臨床イメージング市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Cubresa Inc.

- Bruker Corporation

- Revvity (PerkinElmer, Inc)

- FUJIFILM VisualSonics

- Mediso Ltd.

- Rigaku (MILabs B.V.)

- MR Solutions

- Aspect Imaging

- TriFoil Imaging

- Siemens Healthineers

最近の動向

- 2024年2月、ブルカー社は前臨床用生体光学イメージングシステムの主要企業の一つであるスペクトラル・インスツルメンツ・イメージング(SII)を買収いたしました。この買収により、ブルカー社の前臨床イメージング製品群が拡充され、分子イメージング分野における能力が強化されるとともに、ライフサイエンス研究および医薬品開発向けの提供製品が拡大されます。

- 2023年5月、パーキンエルマー社の一部であったレヴィティ社が、独立した科学ソリューション企業として発足いたしました。この分離により、レヴィティ社は「発見から治療まで」のイノベーション推進という使命に注力し、ライフサイエンスおよび診断市場向けのソリューションを提供してまいります。

- 2021年8月、理学はライフサイエンス用イメージング機器メーカーであるMILabsを買収いたしました。この戦略的買収は、理学のライフサイエンス分野、特に前臨床イメージングにおける製品ラインの拡充を目的としております。MILabsの先進的なイメージング技術を理学の製品群に統合することで、研究開発における新たな進展が期待されます。

グローバル前臨床イメージング市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchはグローバル前臨床イメージング市場を、タイプ、アプリケーション、エンドユース、地域に基づいてセグメント化しております:

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- モダリティ

- 光学イメージング(BLI & F)

- 磁気共鳴画像法(MRI)

- 陽電子放出断層撮影法(PET)

- 単一光子放出コンピュータ断層撮影法(SPECT)

- コンピュータ断層撮影法(CT)

- 超音波イメージング(US)

- 光音響イメージング(PAI)

- ハイブリッドイメージングシステム

- バイモーダル

- SPECT-CT

- PET-CT

- SPECT-PET

- PET-MRI

- 光学-CT

- その他

- トライモーダル

- PET-SPECT-CT

- PET-SPECT-MRI

- PET-CT-光学

- その他

- バイモーダル

- その他

- 試薬

- サービス

- モダリティ

- アプリケーション別見通し(収益、百万米ドル、2021年~2033年)

- 創薬・医薬品開発

- 毒性学・薬物動態学研究

- 基礎・トランスレーショナル研究

- 疾患メカニズム・病態生理学研究

- 腫瘍学

- 心臓病学

- 神経学

- 感染症

- 免疫学・炎症

- その他

- バイオマーカー・イメージング剤の検証

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 学術・研究機関

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 タイプ

1.2.2 用途

1.2.3 最終用途

1.2.4 地域範囲

1.2.5 推定値と予測期間

1.3 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューデータ

1.4.5.2. 欧州における一次インタビューデータ

1.4.5.3. アジア太平洋地域における一次インタビューデータ

1.4.5.4. ラテンアメリカ地域における一次インタビューデータ

1.4.5.5. 中東・アフリカ地域における一次インタビューデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 用途別展望

2.2.3. 最終用途別展望

2.2.4. 地域別展望

2.3. 競争環境分析

第3章 臨床前イメージング市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 臨床前イメージング市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 臨床前イメージング市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル臨床前イメージングタイプ別市場動向分析

4.3. グローバル前臨床イメージング市場規模とトレンド分析(タイプ別、2021年~2033年、百万米ドル)

4.4. モダリティ

4.4.1. モダリティ市場予測(2021年~2033年、百万米ドル)

4.4.2. 光学イメージング(BLI & F)

4.4.2.1. 光学イメージング(BLI & F)市場規模予測(2021年~2033年、百万米ドル)

4.4.3. 磁気共鳴画像法(MRI)

4.4.3.1. 磁気共鳴画像法(MRI)市場規模予測(2021年~2033年、百万米ドル)

4.4.4. 陽電子放出断層撮影法 (PET)

4.4.4.1. 陽電子放出断層撮影(PET)市場の推定値および予測 2021年から2033年(百万米ドル)

4.4.5. 単一光子放出コンピュータ断層撮影(SPECT)

4.4.5.1. 単一光子放出コンピュータ断層撮影(SPECT)市場規模予測(2021年~2033年、百万米ドル)

4.4.6. コンピュータ断層撮影 (CT)

4.4.6.1. コンピュータ断層撮影(CT)市場の推定値および予測 2021年から2033年(百万米ドル)

4.4.7. 超音波画像診断(US)

4.4.7.1. 超音波画像診断(US)市場の推定値および予測 2021年から2033年(百万米ドル)

4.4.8. 光音響イメージング (PAI)

4.4.8.1. 光音響イメージング(PAI)市場規模予測(2021年~2033年、百万米ドル)

4.4.9. ハイブリッドイメージングシステム

4.4.9.1. ハイブリッドイメージングシステム市場規模予測(2021年~2033年、百万米ドル)

4.4.9.2. バイモーダル

4.4.9.2.1. バイモーダル市場の推定値および予測 2021年から2033年(百万米ドル)

4.4.9.2.2. SPECT-CT

4.4.9.2.2.1. SPECT-CT 市場規模予測(2021年~2033年、百万米ドル)

4.4.9.2.3. PET-CT

4.4.9.2.3.1. PET-CT 市場規模予測(2021年~2033年、百万米ドル)

4.4.9.2.4. SPECT-PET

4.4.9.2.4.1. SPECT-PET 市場規模予測(2021年~2033年、百万米ドル)

4.4.9.2.5. PET-MRI

4.4.9.2.5.1. PET-MRI 市場規模予測(2021年~2033年、百万米ドル)

4.4.9.2.6. 光学CT

4.4.9.2.6.1. 光学CT市場規模予測(2021年~2033年、百万米ドル)

4.4.9.2.7. その他

4.4.9.2.7.1. その他市場規模予測(2021年~2033年、百万米ドル)

4.4.9.3. トライモーダル

4.4.9.3.1. トライモーダル市場規模予測(2021年~2033年、百万米ドル)

4.4.9.3.2. PET-SPECT-CT

4.4.9.3.2.1. PET-SPECT-CT市場規模予測(2021年~2033年、百万米ドル)

4.4.9.3. 3. PET-SPECT-MRI

4.4.9.3.3.1. PET-SPECT-MRI 市場規模予測(2021年~2033年、百万米ドル)

4.4.9.3.4. PET-CT-光学

4.4.9.3.4.1. PET-CT-光学市場の推定値および予測(2021年から2033年まで、百万米ドル)

4.4.9.3.5. その他

4.4.9.3.5.1. その他市場の推定値および予測 2021年から2033年(百万米ドル)

4.4.10. その他

4.4.10.1. その他市場の推定値および予測 2021年から2033年(百万米ドル)

4.5. 試薬

4.5. 1. 試薬市場の推定値と予測 2021年から2033年(百万米ドル)

4.6. サービス

4.6.1. サービス市場の推定値と予測 2021年から2033年(百万米ドル)

第5章. 臨床前イメージング市場:アプリケーション別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル臨床前イメージングアプリケーション市場の動向分析

5.3. グローバル前臨床イメージング市場規模及びトレンド分析(用途別、2021年から2033年まで、百万米ドル)

5.4. 創薬・開発

5.4.1. 創薬・開発市場規模予測(2021年から2033年まで、百万米ドル) (百万米ドル)

5.5. 毒性学・薬物動態研究

5.5.1. 毒性学・薬物動態研究市場の推定値と予測 2021年から2033年(百万米ドル)

5.6. 基礎・トランスレーショナル研究

5.6.1. 基礎・トランスレーショナル研究市場の推定値と予測 2021年から2033年(百万米ドル)

5.7. 疾患メカニズム・病態生理学研究

5.7.1. 疾患メカニズム・病態生理学研究市場の推定値および予測(2021年~2033年、百万米ドル)

5.7.2. 腫瘍学

5.7.2.1. 腫瘍学市場の推定値および予測(2021年~2033年、百万米ドル)

5.7.3. 心臓病学

5.7.3.1. 循環器学分野の市場規模予測(2021年~2033年、百万米ドル)

5.7.4. 神経学

5.7.4.1. 神経学市場の推定値および予測 2021年から2033年(百万米ドル)

5.7.5. 感染症

5.7.5.1. 感染症市場の推定値および予測 2021年から2033年 (百万米ドル)

5.7.6. 免疫学・炎症

5.7.6.1. 免疫学・炎症市場規模予測(2021年~2033年)(百万米ドル)

5.7.7. その他

5.7. 7.1. その他市場の推定値および予測 2021年から2033年(百万米ドル)

5.8. バイオマーカーおよびイメージング剤の検証

5.8.1. バイオマーカーおよびイメージング剤の検証市場の推定値および予測 2021年から2033年(百万米ドル)

5.9. その他

5.9.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 前臨床イメージング市場:最終用途別予測及び動向分析

6.1. セグメント概要

6.2. グローバル前臨床イメージング最終用途別市場動向分析

6.3. グローバル前臨床イメージング市場規模及び動向分析(最終用途別、2021年~2033年、百万米ドル)

6.4. 製薬・バイオテクノロジー企業

6.4.1. 製薬・バイオテクノロジー企業市場規模予測(2021年~2033年、百万米ドル)

6.5. 受託研究機関(CRO)

6.5.1. 受託研究機関(CRO)市場規模予測(2021年~2033年、百万米ドル)

6.6. 学術・研究機関

6.6.1. 学術・研究機関市場規模予測(2021年~2033年、百万米ドル)

6.7. その他

6.7.1. その他市場規模予測(2021年~2033年、百万米ドル)

第7章. 前臨床イメージング市場:地域別推定値及びトレンド分析(タイプ別、用途別、最終用途別)

7.1. 地域別市場シェア分析(2025年及び2033年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模及び予測トレンド分析(2021年から2033年):

7.5. 北米

7.5.1. 米国

7.5.1.1. 主要国の動向

7.5.1.2. 競争状況

7.5.1.3. 規制の枠組み

7.5.1.4. 償還構造

7.5.1.5. 米国市場予測(2021年~2033年、百万米ドル)

7.5.2. カナダ

7.5.2.1. 主要な国別動向

7.5.2.2. 競争環境

7.5.2.3. 規制の枠組み

7.5.2.4. 償還制度

7.5.2.5. カナダ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主な国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. 償還構造

7.5.3.5. カナダ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6. ヨーロッパ

7.6.1. 英国

7.6.1.1. 主要国の動向

7.6.1.2. 競争環境

7.6.1.3. 規制の枠組み

7.6.1.4. 償還制度

7.6.1.5. 英国市場の推定値および予測 2021年から2033年(百万米ドル)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制の枠組み

7.6.2.4. 償還制度

7.6.2.5. ドイツ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6.3. フランス

7.6.3.1. 主要国の動向

7.6.3.2. 競争環境

7.6.3.3. 規制の枠組み

7.6.3.4. 償還制度

7.6.3.5. フランス市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6.4. イタリア

7.6.4.1. 主要な国別動向

7.6.4.2. 競争環境

7.6.4.3. 規制の枠組み

7.6.4.4. 償還構造

7.6.4.5. イタリア市場の推定値および予測 2021年から2033年(百万米ドル)

7.6.5. スペイン

7.6.5.1. 主な国の動向

7.6.5.2. 競争環境

7.6.5.3. 規制の枠組み

7.6.5.4. 償還制度

7.6.5.5. スペイン市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6.6. ノルウェー

7.6.6.1. 主な国の動向

7.6.6.2. 競争状況

7.6.6.3. 規制の枠組み

7.6.6.4. 償還構造

7.6.6.5. ノルウェー市場の推定値および予測 2021年から2033年(百万米ドル)

7.6.7. スウェーデン

7.6.7.1. 主な国の動向

7.6.7.2. 競争環境

7.6.7.3. 規制の枠組み

7.6.7.4. 償還制度

7.6.7.5. スウェーデン市場の見積もりと予測 2021年から2033年(百万米ドル)

7.6.8. デンマーク

7.6.8.1. 主要な国別動向

7.6.8.2. 競争環境

7.6.8.3. 規制の枠組み

7.6.8.4. 償還制度

7.6.8.5. デンマーク市場の見積もりと予測 2021年から2033年(百万米ドル)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 競争環境

7.7.1.3. 規制の枠組み

7.7.1.4. 償還制度

7.7.1.5. 日本市場の推定値および予測 2021年から2033年 (百万米ドル)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制の枠組み

7.7.2.4. 償還制度

7.7.2.5. 中国市場の推定値および予測 2021年から2033年(百万米ドル)

7.7.3. インド

7.7.3.1. 主要国の動向

7.7.3.2. 競争環境

7.7.3.3. 規制の枠組み

7.7.3.4. 償還制度

7.7.3.5. インド市場の推定値および予測 2021年から2033年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要国の動向

7.7.4.2. 競争環境

7.7.4.3. 規制の枠組み

7.7.4.4. 償還制度

7.7.4.5. オーストラリア市場の推定値および予測 2021年から2033年 (百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還制度

7.7.5.5. 韓国市場予測と見通し 2021年から2033年 (百万米ドル)

7.7.6. タイ

7.7.6.1. 主要国の動向

7.7.6.2. 競争環境

7.7.6.3. 規制の枠組み

7.7.6.4. 償還制度

7.7.6.5. タイ市場の見積もりと予測 2021年から2033年(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 競争環境

7.8.1.3. 規制の枠組み

7.8.1.4. 償還制度

7.8.1.5. ブラジル市場の推定値および予測 2021年から2033年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 競争環境

7.8.2.3. 規制の枠組み

7.8.2.4. 償還制度

7.8.2.5. アルゼンチン市場の見積もりおよび予測 2021年から2033年(百万米ドル)

7.9. 中東・アフリカ(MEA)

7.9.1. 南アフリカ

7.9.1.1. 主な国の動向

7.9.1.2. 競争状況

7.9.1.3. 規制の枠組み

7.9.1.4. 償還構造

7.9.1.5. 南アフリカ市場予測と見通し 2021年から2033年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主要な国別動向

7.9.2.2. 競争環境

7.9.2.3. 規制枠組み

7.9.2.4. 償還制度

7.9.2.5. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

7.9.3. アラブ首長国連邦(UAE)

7.9.3.1. 主要な国別動向

7.9.3.2. 競争環境

7.9.3.3. 規制枠組み

7.9.3.4. 償還制度

7.9.3.5. アラブ首長国連邦(UAE)市場予測(2021年~2033年、百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要国の動向

7.9.4.2. 競争環境

7.9.4.3. 規制枠組み

7.9.4.4. 償還制度

7.9.4.5. クウェート市場予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向と影響分析

8.2. 企業/競合の分類

8.3. 主要企業の市場シェア分析(2025年)

8.4. 企業ポジショニング分析

8.5. 企業分類(新興企業、革新企業、リーダー企業)

8.6. 企業プロファイル

8.6.1. キューブレサ社

8.6.1.1. 会社概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーキング

8.6.1.4. 戦略的取り組み

8.6.2. ブルカー・コーポレーション

8.6.2.1. 会社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的取り組み

8.6.3. レヴィティ(パーキンエルマー社)

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的取り組み

8.6.4. 富士フイルム ビジュアルソニックス

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的取り組み

8.6.5. メディソ株式会社

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的取り組み

8.6.6. リガク(MILabs B.V.)

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的取り組み

8.6.7. MRソリューションズ

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的取り組み

8.6.8. アスペクト・イメージング

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的取り組み

8.6.9. トライフォイル・イメージング

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的取り組み

8.6.10. シーメンス・ヘルスインアーズ

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 北米前臨床イメージング市場、国別、2021年~2033年(百万米ドル)

表3 北米前臨床イメージング市場、種類別、2021年~2033年 (百万米ドル)

表4 北米前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表5 北米前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表6 米国前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表7 米国前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表8 米国前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表9 カナダ前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表10 カナダ前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表11 カナダ前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表12 メキシコ前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表13 メキシコ前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表14 メキシコ前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表15 欧州前臨床イメージング市場、国別、2021年~2033年(百万米ドル)

表16 欧州前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表17 欧州前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表18 欧州前臨床イメージング市場、最終用途別、2021年~2033年 (百万米ドル)

表19 イギリス前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表20 イギリス前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表21 イギリス前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表22 ドイツ前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表23 ドイツ前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表24 ドイツ前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表25 フランス前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表26 フランス前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表27 フランス前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表28 イタリア前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表29 イタリア前臨床イメージング市場、用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表30 イタリア前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表31 デンマーク前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表32 デンマーク前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表33 デンマーク前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表34 スウェーデン前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表35 スウェーデン前臨床イメージング市場、用途別、2021年~2033年 (百万米ドル)

表36 スウェーデン前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表37 ノルウェー前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表38 ノルウェー前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表39 ノルウェー前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表40 アジア太平洋地域前臨床イメージング市場、国別、2021年~2033年 (百万米ドル)

表41 アジア太平洋地域前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表42 アジア太平洋地域前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表43 アジア太平洋地域前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表44 日本の非臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表45 日本の非臨床イメージング市場、用途別、2021年~2033年 (百万米ドル)

表46 日本の非臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表47 中国の非臨床イメージング市場、種類別、2021年~2033年 (百万米ドル)

表48 中国前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表49 中国前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表50 インド前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表51 インド前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表52 インド前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表53 オーストラリア前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表54 オーストラリア前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表55 オーストラリア前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表56 韓国前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表57 韓国前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表58 韓国前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表59 タイの非臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表60 タイの非臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表61 タイの非臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表62 ラテンアメリカ前臨床イメージング市場、国別、2021年~2033年(百万米ドル)

表63 ラテンアメリカ前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表64 ラテンアメリカ前臨床イメージング市場、用途別、2021年~2033年 (百万米ドル)

表65 ラテンアメリカ前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表66 ブラジル前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表67 ブラジル前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表68 ブラジル前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表69 アルゼンチン前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表70 アルゼンチン前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表71 アルゼンチン前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表72 中東・アフリカ前臨床イメージング市場、国別、2021年~2033年(百万米ドル)

表73 中東・アフリカ前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表74 中東・アフリカ地域における前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表75 中東・アフリカ地域における前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表76 南アフリカ前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表77 南アフリカ前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表78 南アフリカ前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表79 サウジアラビア前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表80 サウジアラビア前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表81 サウジアラビア前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表82 アラブ首長国連邦前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表83 アラブ首長国連邦(UAE)前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表84 アラブ首長国連邦(UAE)前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

表85 クウェート前臨床イメージング市場、種類別、2021年~2033年(百万米ドル)

表86 クウェート前臨床イメージング市場、用途別、2021年~2033年(百万米ドル)

表87 クウェート前臨床イメージング市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 北米における一次調査

図5 欧州における一次調査

図6 アジア太平洋地域における一次調査

図7 ラテンアメリカにおける一次調査

図8 中東・アフリカ地域における一次調査

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 プレクリニカルイメージング市場:市場見通し

図14 プレクリニカルイメージング市場の競争状況

図15 親市場の展望

図16 関連/補助市場の展望

図17 浸透率と成長見通しのマッピング

図18 業界バリューチェーン分析

図19 プレクリニカルイメージング市場の推進要因の影響

図20 プレクリニカルイメージング市場の抑制要因の影響

図21 臨床前イメージング市場:タイプ別動向分析

図22 臨床前イメージング市場:タイプ別見通しと主なポイント

図23 モダリティ別市場規模推定値と予測(2021年~2033年)

図24 光学イメージング(BLI & F)市場規模推定値と予測(2021年~2033年)

図25 MRI市場規模予測(2021年~2033年)

図26 PET市場規模予測(2021年~2033年)

図27 SPECT市場規模予測(2021年~2033年)

図28 CT市場規模予測(2021年~2033年)

図29 超音波画像診断(US)市場規模予測(2021年~2033年)

図30 光音響画像診断(PAI)市場規模予測(2021年~2033年)

図31 ハイブリッド画像診断システム市場規模予測(2021年~2033年)

図32 バイモーダル市場規模予測(2021年~2033年)

図33 SPECT-CT市場規模予測(2021年~2033年)

図34 PET-CT市場規模予測(2021年~2033年)

図35 SPECT-PET市場規模予測(2021年~2033年)

図36 PET-MRI市場規模予測(2021年~2033年)

図37 光学CT市場の推定値と予測、2021年~2033年

図38 その他市場の推定値と予測、2021年~2033年

図39 三モード市場の推定値と予測、2021年~2033年

図40 PET-SPECT-CT市場規模予測(2021年~2033年)

図41 PET-SPECT-MRI市場規模予測(2021年~2033年) – 2033年

図42 PET-CT-光学市場の見積もりと予測、2021年~2033年

図43 その他市場の見積もりと予測、2021年~2033年

図44 試薬市場の見積もりと予測、2021年 – 2033年

図45 サービス市場規模予測(2021年~2033年)

図46 プレクリニカルイメージング市場:アプリケーション動向分析

図47 プレクリニカルイメージング市場:アプリケーション展望と主要ポイント

図48 創薬・開発市場規模予測(2021年~2033年)

図49 毒性学・薬物動態研究市場規模予測(2021年~2033年)

図50 基礎・トランスレーショナル研究市場規模予測(2021年~2033年)

図51 疾患メカニズム・病態生理学研究市場規模予測(2021-2033年)

図52 腫瘍学市場規模予測(2021-2033年)

図53 心臓病学市場規模予測(2021-2033年)

図54 神経学市場規模予測(2021-2033年) – 2033年

図55 感染症市場規模予測(2021年~2033年)

図56 免疫学・炎症市場規模予測(2021年~2033年)

図57 その他市場の推定値と予測、2021年~2033年

図58 バイオマーカー・イメージング剤検証市場の推定値と予測、2021年~2033年

図59 その他市場の推定値と予測、2021年~2033年

図60 前臨床イメージング市場:エンドユース動向分析

図61 前臨床イメージング市場:エンドユース見通しと主なポイント

図62 製薬・バイオテクノロジー企業市場規模予測(2021年~2033年)

図63 受託研究機関(CRO)市場規模予測(2021年~2033年)

図64 学術・研究機関市場規模予測(2021年~2033年)

図65 その他市場規模予測(2021年~2033年)

図66 グローバル前臨床イメージング市場:地域別動向分析

図67 グローバル前臨床イメージング市場:地域別展望と主なポイント

図68 北米

図69 北米市場規模予測(2021年~2033年)

図70 米国

図71 米国市場規模予測(2021年~2033年)

図72 カナダ

図73 カナダ市場規模予測(2021年~2033年)

図74 メキシコ

図75 メキシコ市場規模予測(2021年~2033年)

図76 ヨーロッパ

図77 欧州市場予測(2021年~2033年)

図78 イギリス

図79 イギリス市場予測(2021年~2033年)

図80 ドイツ

図81 ドイツ市場予測(2021年~2033年)

図82 フランス

図83 フランス市場予測と見通し、2021年~2033年

図84 イタリア

図85 イタリア市場予測と見通し、2021年~2033年

図86 スペイン

図 87 スペイン市場予測と見通し、2021年~2033年

図 88 デンマーク

図 89 デンマーク市場予測と見通し、2021年~2033年

図90 スウェーデン

図91 スウェーデン市場予測と見通し、2021年~2033年

図92 ノルウェー

図93 ノルウェー市場予測と見通し、2021年~2033年

図94 アジア太平洋地域

図95 アジア太平洋地域市場予測と見通し、2021年~2033年

図96 日本

図97 日本市場の見積もりと予測、2021年~2033年

図98 中国

図99 中国市場の見積もりと予測、2021年~2033年

図100 インド

図101 インド市場の見積もりと予測、2021年~2033年

図102 韓国

図103 韓国市場の見積もりと予測、2021年~2033年

図104 タイ

図105 タイ市場の見積もりと予測、2021年~2033年

図106 オーストラリア

図107 オーストラリア市場の見積もりと予測、2021年~2033年

図108 ラテンアメリカ

図109 ラテンアメリカ市場規模予測(2021年~2033年)

図110 ブラジル

図111 ブラジル市場規模予測(2021年~2033年)

図112 アルゼンチン

図113 アルゼンチン市場規模予測(2021年~2033年)

図114 中東・アフリカ

図115 中東・アフリカ市場規模予測(2021年~2033年)

図116 サウジアラビア

図117 サウジアラビア市場規模予測(2021年~2033年)

図118 南アフリカ

図119 南アフリカ市場規模予測(2021年~2033年)

図120 アラブ首長国連邦

図121 アラブ首長国連邦(UAE)市場予測と見通し(2021年~2033年)

図122 クウェート

図123 クウェート市場予測と見通し(2021年~2033年)

図124 参加者分類-前臨床イメージング市場

図125 主要市場プレイヤーの市場シェア-前臨床イメージング市場

| ※参考情報 前臨床イメージングは、新しい医薬品や治療法の開発において重要な役割を果たす技術です。このイメージング手法は、臨床試験を行う前に、動物モデルを用いて様々な研究を行う際に使用されます。前臨床イメージングの目的は、薬剤の効果や安全性を評価することにあり、研究者は生物の体内での薬剤の挙動や病気の進行をリアルタイムで観察できます。 前臨床イメージングには、いくつかの種類があります。代表的なものには、MRI(磁気共鳴画像法)、PET(陽電子放出断層撮影)、CT(コンピュータ断層撮影)、SPECT(単一光子放射断層撮影)、および超音波イメージングが含まれます。これらの技術は、異なる原理に基づいており、それぞれ利点と欠点があります。 MRIは、主に組織の構造や機能を詳細に観察するのに適しており、無侵襲で高解像度の画像を提供します。この技術は、腫瘍の評価や脳内の異常の解析に広く使用されています。 PETは、放射性トレーサーを用いて新陳代謝や血流の変化を観察するための手法です。特にがん研究では、腫瘍の活性や治療反応を評価する際に重宝されます。トレーサーが集まる部位が高い放射能を示すため、病変の位置を特定するのに有用です。 CTは、高速で体の断面画像を取得することができ、特に骨や内部臓器の評価に優れています。動物モデルにおける病変の検出や定量評価に使われ、多くの研究で用いられています。 SPECTは、PETと同様に放射性同位体を使用しますが、異なる原理で画像を生成します。血流や特定の生理的活性を評価し、神経疾患や心臓病の診断に寄与しています。 超音波イメージングは、リアルタイムでの観察が可能で、比較的安価な手法です。動物の心臓や血管の動態を観察するのに適しており、動物モデルを使用した循環器系研究において広く用いられています。 前臨床イメージングの用途は非常に多岐にわたります。例えば、がん研究では、腫瘍の発生や進行のメカニズムを探るために使用されます。薬剤の効果を評価する際には、腫瘍のサイズや代謝の変化を計測し、治療の有効性を確認することができます。 また、神経科学や心血管研究においても前臨床イメージングは不可欠です。脳内のメカニズムや神経回路の解析、心臓の機能評価などは、前臨床イメージング技術があって初めて実現されるものです。 さらに、前臨床イメージングは創薬のプロセスにおいても重要です。新薬候補の動物モデルにおける挙動をリアルタイムで観察することで、安全性や薬物動態に関する貴重な情報を提供します。 技術的には、前臨床イメージングは常に進化しています。例えば、画像データの解析には機械学習やAI技術が導入されており、画像解析の精度を向上させています。また、多重イメージング技術が開発されつつあり、複数の生物学的指標を同時に観察できるようになっています。 前臨床イメージングは、医薬品の開発や病気の解明において極めて重要なツールとなっています。生物体内の動態を可視化することで、研究者はより効率的に新しい治療法を検討し、安全性や効果を早期に評価できるようになります。この技術の進展は、医療の発展に大きく寄与しており、今後もその重要性は増していくことでしょう。 |