主要な市場動向とインサイト

- 2024年、北米の精密精神医学市場は世界市場において40.66%という最大のシェアを占めました。

- 米国の精密精神医学業界は、予測期間中に著しい成長が見込まれています。

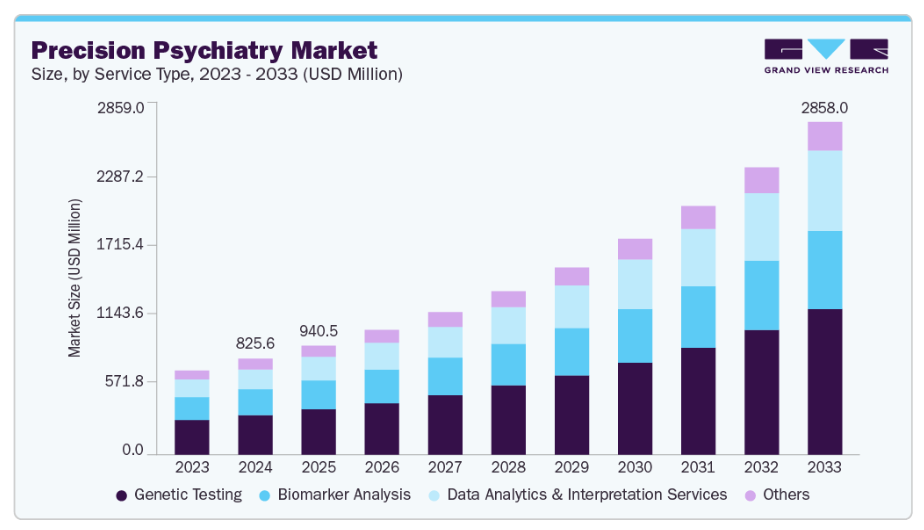

- サービスタイプ別では、遺伝子検査セグメントが2024年に41.21%という最高の市場シェアを占めました。

- 技術別では、次世代シーケンシング(NGS)セグメントが2024年に46.52%の最高シェアを占めました。

- 治療領域別では、うつ病および不安障害セグメントが2024年に33.89%の最高シェアを占めました。

市場規模と予測

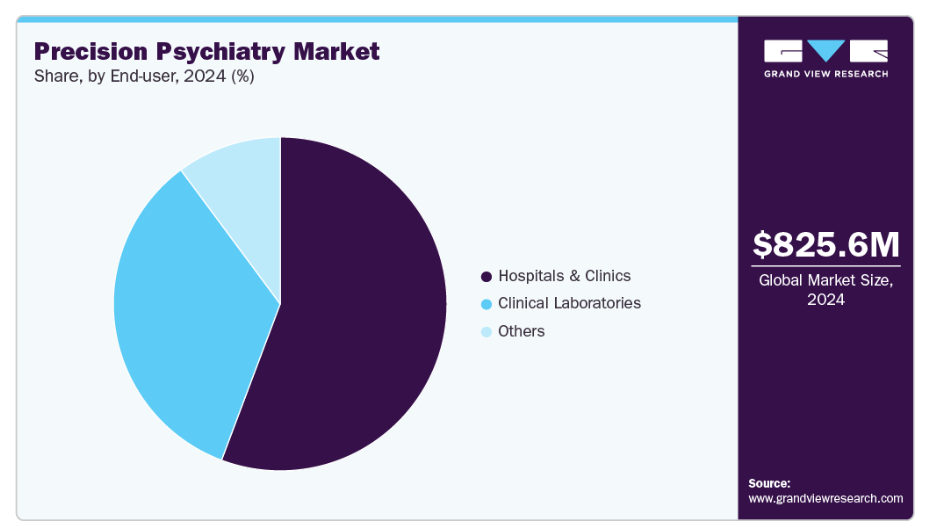

- 2024年市場規模:8億2560万米ドル

- 2033年予測市場規模:28億5800万米ドル

- CAGR(2025-2033年):14.91%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

精神疾患の高い負担

世界的に精神疾患の有病率が増加していることが、精密精神医学産業を牽引する主要因の一つです。ストレスの多い生活様式、社会的圧力、遺伝的素因などが、うつ病、不安障害、統合失調症、双極性障害などの疾患の驚異的な増加に寄与しています。全米精神保健連盟(NAMI)によれば、アメリカ人の5人に1人が毎年何らかの精神疾患を経験しています。この有病率の上昇により、医療システムは大きな負担に直面しています。従来の治療成果や持続可能性技術を上回る新たな戦略に対する高い需要を生み出しています。

従来の精神医療の限界により、精密医療に基づくソリューションの必要性も高まっています。現在の治療モデルでは、患者が複数の異なる薬剤や療法を試行錯誤しながら効果を得るケースが多く見られます。その結果、治療抵抗性の増加、回復期間の長期化、医療費の高騰が生じています。精密精神医学は、遺伝学的知見、バイオマーカー分析、高度なデジタルツールを活用することで、各個人の固有の生物学的・心理学的プロファイルに合わせた介入を可能にします。この個別化されたアプローチが、治療反応率の向上、副作用の軽減、世界的な患者の未充足ニーズへの対応に不可欠であるという認識の高まりが、市場の力強い成長を牽引しています。

ゲノミクスとバイオマーカーの進歩

市場を推進するもう一つの重要な要素は、ゲノミクスおよびバイオマーカー研究の急速な進展です。精神医学における分子プロファイリングや遺伝子検査の活用が拡大し、医療専門家は精神疾患の生物学的要因をより深く理解できるようになっております。神経伝達物質の活動、脳回路、遺伝的変異に関連するバイオマーカーを特定することで、より精密な患者層別化と治療選択が可能となります。例えば、薬理ゲノム検査は、個人の精神科薬物の代謝や反応を予測できるため、試行錯誤による処方箋の必要性や有害な薬物反応の可能性を低減します。

こうした進展により、精神医療の一般的なモデルは、より個別化されたエビデンスに基づく枠組みへと変化しつつあり、臨床現場や研究環境で急速に採用が進んでいます。バイオテクノロジー企業、学術機関、医療提供者からの投資増加により、バイオマーカーの検証やコンパニオン診断の臨床的有用性はさらに拡大しています。シーケンシング技術のコスト低下とバイオマーカー主導型ソリューションの普及に伴い、精神医学におけるゲノミクスの活用は拡大が見込まれ、需要を持続させ市場拡大を推進するでしょう。

市場の集中度と特性

精密精神医学業界は、先進技術と個別化治療アプローチの統合によって推進される高度な革新性が特徴です。例えば2024年1月、米国のCircular Genomics社はシリーズA資金調達で830万米ドルを確保し、世界初の環状RNAベース臨床検査を開始、うつ病治療における精密精神医学を前進させました。ゲノミクス、神経画像診断、バイオマーカー同定、人工知能(AI)技術の発展により、臨床医は患者の遺伝的・分子的・行動的プロファイルに基づいた介入をカスタマイズできるようになりました。ウェアラブル技術やモバイルヘルスアプリは、リアルタイムモニタリング、早期診断、治療最適化を向上させる最先端のデジタルツールです。

精密精神医学業界では、個別化されたメンタルヘルスケア能力の拡大が戦略的に重要であることを反映し、合併・買収(M&A)活動が増加しています。例えば2025年9月には、HOPE Therapeutics社がフロリダ州のDura Medical社を買収し、ケタミンや経頭蓋磁気刺激(TMS)などの先進療法を統合することで、うつ病およびPTSDに対する精密精神医学サービスを拡大しました。こうしたM&A活動により、企業は市場での存在感を高め、最先端技術へのアクセスを確保し、製品ラインを多様化させ、研究開発を加速させることが可能となります。精密精神医学ソリューションへの需要拡大を活用し、急速に変化する市場で競争力を維持しようとする企業の動きを受け、統合の傾向は今後も継続すると予測されます。

規制は、革新的治療法や診断ツールの安全性、有効性、品質を確保することで、精密精神医学産業の成長を形作る上で重要な役割を果たします。米国FDA、欧州EMA、日本のPMDAといった主要市場の規制枠組みは、ゲノムベースの診断、デジタル治療、薬理ゲノム検査の開発と承認に関するガイドラインを提供しています。個別化医療プロジェクトに対する有利な規制とインセンティブは、この分野への投資とイノベーションを促進し、市場をさらに拡大します。

製品拡充は精密精神医学産業の成長を牽引する主要な要因であり、各社はより広範な精神疾患と患者ニーズに対応するため、ポートフォリオの多様化に注力しています。主要なバイオテクノロジー企業や製薬企業は、治療効果と精度を向上させるため、新たなコンパニオン診断薬、個別化治療、AI搭載デジタルツール、ゲノムベース診断を開発しています。例えば、2024年9月には米国のCircular Genomics社が、SSRI系抗うつ薬の反応を予測する世界初の環状RNAベース血液検査「MindLight」を発表し、うつ病治療の個別化と迅速な臨床判断を可能としました。

地域展開は精密精神医学産業における重要な成長ドライバーであり、企業はメンタルヘルスへの意識向上と医療投資の増加が見られる新興市場への参入を模索しています。アジア太平洋地域、ラテンアメリカ、中東など、個別化された精神医療へのアクセスが限られ、精神疾患の有病率が増加している地域では、各組織が事業拠点の設置、提携関係構築、流通ネットワークの整備を進めています。企業はコスト削減、規制上の優遇措置、現地の研究能力を活用し、新規市場への参入によって顧客基盤を拡大できます。このような戦略的な地域展開は、精密精神医学業界における世界市場シェアの拡大、市場導入の加速、長期的な成長促進に寄与すると見込まれます。

サービスタイプ別インサイト

遺伝子検査セグメントは、ゲノムベース診断の普及拡大、個別化精神医療への認知度向上、および精神科薬剤に対する患者反応を予測する遺伝子検査の能力により、2024年に41.21%という最大の市場シェアを占めました。これらの検査は、臨床医が治療法を個別化し、試行錯誤による処方箋を減らし、治療成果全体を向上させることができるため、患者様と医療提供者の双方から好まれています。例えば、2025年9月に米国のMyriad Genetics社が発表したメタ分析では、GeneSight Psychotropic検査を用いた遺伝子検査が、標準治療と比較してうつ病の治療成果を大幅に改善し、反応率を30%、寛解率を41%向上させることが示されました。

予測期間において、データ分析・解釈サービス分野が最も急速な成長が見込まれます。精神医学分野における人工知能(AI)および機械学習の活用拡大、複雑な遺伝・臨床データの分析ニーズ、個別化された治療推奨への需要増加が、同分野の成長を牽引すると予測されます。これらのサービスは、研究者や臨床医が膨大なデータセットから有用な情報を抽出し、患者ケアを強化し、治療結果を改善することを可能にするため、精密精神医学において極めて重要です。

技術的洞察

次世代シーケンシング(NGS)セグメントは、その高い精度、複数の遺伝子を同時に分析する能力、および精神疾患に関連する遺伝的変異の特定における利用拡大により、2024年に46.52%のシェアで市場を支配しました。精密精神医学において、NGSは早期診断、個別化された治療計画立案、患者アウトカムの改善を促進するため、研究者や臨床医に好まれる技術です。

質量分析セグメントは予測期間中に大幅な成長が見込まれます。精神疾患に関連するバイオマーカー、代謝物、タンパク質を極めて高感度かつ正確に分析できる能力がこれを牽引しています。この技術は、高度な研究、早期診断、個別化された治療計画を可能にしており、ゲノミクスおよびバイオインフォマティクスプラットフォームとの統合が進んでいることから、臨床現場と研究現場の両方で導入が加速しています。

治療領域別インサイト

うつ病および不安障害セグメントは、2024年に33.89%のシェアで市場を支配しました。これは、これらの疾患の世界的な有病率の高さ、メンタルヘルス問題への認識の高まり、個別化された治療アプローチの利用拡大によるものです。デジタル治療、遺伝子検査、バイオマーカー同定などの進展により、より正確な診断と焦点を絞った介入が可能となった結果、不安障害やうつ病の治療における精密精神医学ソリューションの必要性が高まっています。

統合失調症および精神病性障害セグメントは、統合失調症および関連する精神病性障害の有病率の上昇と早期診断への意識の高まりにより、予測期間中に最も速いCAGRで成長すると見込まれています。遺伝子検査、神経画像診断、AI駆動型分析などの精密精神医学技術により、これらの複雑な疾患のより的を絞った効率的な治療が可能となり、この分野の市場は拡大しています。

エンドユーザー別インサイト

2024年時点で病院・診療所セグメントが55.72%と最大の市場シェアを占めました。これは、これらの施設における精神科医療サービスの集中度の高さ、高度な診断ツールの利用可能性、精密精神医学ソリューションを実施できる有資格専門家の存在によるものです。患者様と医療従事者は、遺伝子検査、バイオマーカー分析、個別化治療計画の主要実施場所として病院・診療所を好んで選択しています。

臨床検査室セグメントは、高度な診断検査への需要増加、遺伝子およびバイオマーカーベースの検査法の普及拡大、次世代シーケンシング(NGS)および質量分析技術の統合により、予測期間中に最も急速な成長が見込まれます。臨床検査室は、早期診断と個別化された治療計画立案を可能にする大規模で正確かつ手頃な価格の検査サービスを提供するため、精密精神医学において不可欠です。

地域別インサイト

北米は2024年に40.66%のシェアで世界精密精神医学市場を牽引しました。これは高い医療支出、強力な民間・公的R&D投資、ゲノミクスとデジタル治療の急速な臨床導入が背景にあります。同地域では新規診断法と処方デジタル治療薬の償還経路が確立されました。例えば、2025年9月には米国のNeuroKaire社がBrightKaireを発売しました。この画期的な血液ベースの精密精神医学検査は、患者由来のニューロンと遺伝子データを用いて抗うつ薬をマッチングさせることで、試行錯誤による処方箋を減らします。

米国精密精神医学市場の動向

米国における精密精神医学市場は、研究病院の密集、活発なベンチャーキャピタル資金調達、そして精神保健適応症向けの処方デジタル治療薬やコンパニオン診断薬の承認を開始した進化する規制環境により、精密精神医学ツールの導入を促進しています。例えば、2023年4月には米国コロンビア大学が7,500万ドルの資金を投じ、スタブロス・ニアルコス財団(SNF)精密精神医学・メンタルヘルスセンターを開設し、ゲノム解析、AI、神経科学に基づく精神疾患治療アプローチを推進しています。主要な臨床試験プログラム、バイオテック系スタートアップ企業(ゲノム情報に基づく医薬品やデジタル治療薬を開発する企業を含む)、そしてDTx(デジタル治療薬)や規制経路に関するFDA(米国食品医薬品局)の活動増加が、継続的な成長を支えています。

欧州における精密精神医学市場の動向

欧州の精密精神医学市場は、確立された臨床研究ネットワークと、エビデンスに基づくデジタル治療薬を支える規制経路に後押しされ、着実な成長を見せています。欧州の学術機関やバイオテッククラスターは、バイオマーカー発見、大規模コホート研究の調和、生物学と治療経路を結びつける実装科学に注力しており、欧州が精密精神医学のエビデンス創出とガイドライン策定を主導する立場を確立しています。例えば2023年6月、ライス大学ベイカー公共政策研究所の専門家は、ゲノミクス、画像診断、AI、マルチモーダルデータを統合して精神医療を変革する精密精神医学イニシアチブを提唱し、欧州をグローバルリーダーとして位置付けました。

英国の精密精神医学市場は、活発な産学連携、国家ゲノム計画、そして強固な国民保健サービス(NHS)研究インフラの恩恵を受けています。ターゲットを絞ったベンチャー資金とトランスレーショナルプログラムにより、治療抵抗性うつ病やその他の複雑な疾患におけるコンパニオン診断薬の開発と臨床試験が加速されています。NHSパイロットプログラムを通じた支払者および規制当局の関与は、臨床経路における早期導入を支援しています。

ドイツの精密精神医学市場は予測期間中に大幅な成長が見込まれます。同国の強固なバイオ医薬品研究開発エコシステムと優れた臨床試験実施能力は、特に生物学的標的治療薬やコンパニオン診断薬において、精密精神医学の重要な市場となっています。ドイツ企業や学術機関はバイオマーカー主導の臨床試験への参加を拡大し、診断薬やデジタル治療(DTx)ソリューションの商業化を進めています。遺伝子層別化精神医学試験における最近の臨床的成功は、ドイツおよび欧州全域における精密医療アプローチの認知度を高めています。

アジア太平洋地域の精密精神医学市場の動向

アジア太平洋地域の精密精神医学市場は、予測期間において15.99%という最高CAGRを示し、最も急速な成長が見込まれています。複数のAPAC市場では、政府や民間投資家がデジタルメンタルヘルスプラットフォームを積極的に支援し、遠隔精神医療サービスを拡充するとともに、DTxやバイオマーカーベース診断の有効性を検証する地域研究への資金提供を行っています。これにより、現地スタートアップ企業やグローバルベンダーがこれらの市場に足場を築くのに有利な環境が整っています。例えば、2025年7月には、インド国立精神神経科学研究所(NIMHANS)がノルウェーのオスロ大学と提携し、PrecInNorを立ち上げました。この二国間精密精神医学イニシアチブは、臨床インフラ、ゲノミクス、画像診断の専門知識を活用し、世界的なメンタルヘルス革新の加速を目指しています。

中国の精密精神医学市場は重要性を増しており、デジタル治療薬の迅速な規制承認プロセスと、ゲノミクスおよびメンタルヘルス技術に対する強力な政府支援が特徴です。国内のデジタルヘルス企業や学術機関は、AIベースの精神医学技術やデジタルバイオマーカープログラムを迅速に開発しており、これらは国内人口を対象としており、大規模展開を加速させる可能性があります。

日本の精密精神医学市場は大幅な成長が見込まれます。日本の高度なバイオメディカル研究基盤、高齢化社会、個別化医療への注力が、老年期の気分障害や神経認知的併存疾患を対象とした精密精神医学ソリューションの需要を支えています。神経生物学分野における学術的ブレークスルーとトランスレーショナル研究パートナーシップの拡大が、臨床試験と早期商業化を後押ししています。産学連携は、日本がアジア太平洋地域の主要市場としての地位を強化する一助となっています。

中東・アフリカ地域(MEA)の精密精神医学市場の動向

中東・アフリカ地域の精密精神医学市場は初期段階ながら急速に拡大しています。メンタルヘルスへの意識向上、遠隔精神医療および人材育成への投資、バイオ製造とデジタル治療薬の現地化を推進する国家イニシアチブにより、基盤が強化されています。官民連携や国際パートナーシップを通じ、デジタルケアや遺伝子情報に基づくワークフローのパイロットプログラムが開始されつつあります。しかしながら、インフラの不足や人材不足により、近い将来においては主要都市部や中核病院に導入が集中する可能性が高いと考えられます。

クウェートの精密精神医学市場は発展途上ながら、政府による医療の近代化、バイオテクノロジーやデジタルヘルスへの戦略的投資、精密医療パイロットプロジェクトへの関心の高まりを背景に、潜在性を示しています。国際的な研究機関や民間医療システムとの早期の連携により、先進的な診断技術や遠隔精神医療サービスの導入が進められています。

主要精密精神医学企業の洞察

精密精神医学業界には、広範な診断サービス提供、資金調達、多様な連携戦略を通じて持続的な存在感を維持できる著名企業が参入しています。インビテア・コーポレーション、ミリアド・ジェネティクス、ジーンデックス、ラボコープ、クエスト・ダイアグノスティックスといった有力企業は、高度な遺伝子検査、バイオマーカー分析プラットフォーム、世界規模の流通モデルに関連する大きな市場シェアを支えています。同時に、特に複雑な精神疾患の症例において、患者ごとに特化した治療経路を解明するための膨大な情報を臨床医に提供しております。

Polaris Genomics、Genomind、CNSDose、MedGenome、GeneHealth Global Research & Diagnosticsといった組織は、薬理ゲノム検査、人工知能を活用した分析、個別化された解釈を含む新たな精密精神医学ソリューションを提供することで、事業領域を拡大しております。これらの企業は、精神科医療における個別化アプローチを求める研究機関、精神保健専門家、バイオ医薬品企業の増大するニーズに応えることに注力しています。

世界が個別化医療、デジタル治療薬、コンパニオン診断を推進し続ける中、競争環境はほぼ完全に「アクセシビリティ(利用可能性)」「手頃な価格」「臨床統合性」を中心に展開されるでしょう。精密精神医学市場では、確立された専門知識と新興起業家組織が融合する変革期を迎えています。合併・買収、異業種間連携、AIを活用した意思決定支援システムの進化が競争を激化させ、普及を加速させています。

主要精密精神医学企業:

以下は精密精神医学市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Invitae Corporation

- Myriad Genetics

- Polaris Genomics

- GeneDx

- Genomind

- CNSDose

- MedGenome

- LabCorp

- GeneHealth Global Research & Diagnostics

- Quest Diagnostics

最近の動向

- 2025年7月、米国に本拠を置くポラリス・ジェノミクス社は、PTSD遺伝子検査の検証を推進するため、メリーランド州産業連携助成金を10万米ドルで再度獲得し、精密精神医学診断の商業化を加速させました。

- 2025年6月、米国企業GeneDx社は『The Journal of Pediatrics』誌にSeqFirst研究結果を発表しました。迅速なゲノム検査により小児診断期間が289日から13日に短縮されたことが示され、より広範な導入が支持されました。

グローバル精密精神医学市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。Grand View Researchは、サービスタイプ、技術、治療領域、エンドユーザー、地域に基づき、グローバル精密精神医学市場を以下のセグメントに分類しています:

- サービスタイプ別見通し(収益、百万米ドル、2021年~2033年)

- 遺伝子検査

- バイオマーカー分析

- データ分析・解釈サービス

- その他

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 次世代シーケンシング(NGS)

- ポリメラーゼ連鎖反応(PCR)

- 免疫測定法

- 質量分析法

- その他

- 治療領域別展望(収益、百万米ドル、2021年~2033年)

- うつ病および不安障害

- 統合失調症および精神病性障害

- 双極性障害

- 物質使用障害

- その他

- エンドユーザー別展望(収益、百万米ドル、2021年~2033年)

- 病院および診療所

- 臨床検査室

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 サービスタイプ

1.1.2 技術

1.1.3 治療領域

1.1.4 エンドユーザー

1.2 市場定義

1.3 情報分析

1.4 市場治療領域とデータ可視化

1.5 データ検証と公開

1.6. 情報調達

1.6.1. プライマリその他

1.7. 情報またはデータ分析

1.8. 市場治療領域と検証

1.9. 市場モデル

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、及び範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場動向と展望

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.1.1. 精神疾患の高い負担

3.3.1.2. ゲノミクスおよびバイオマーカーの進歩

3.4. 市場抑制要因分析

3.4.1.1. データプライバシー、倫理的、規制上の課題

3.4.1.2. 限定的な臨床検証および実践への統合

3.5. ビジネス環境分析

3.5.1. PESTEL分析

3.5.2. ポーターの5つの力分析

第4章 サービスタイプ別事業分析

4.1. サービスタイプ別セグメントダッシュボード

4.2. グローバル精密精神医学市場:サービスタイプ別動向分析

4.3. グローバル精密精神医学市場規模とトレンド分析(サービスタイプ別、2021年~2033年、百万米ドル)

4.4. 遺伝子検査

4.4.1. 遺伝子検査市場、2021年~2033年(百万米ドル)

4.5. バイオマーカー分析

4.5.1. バイオマーカー分析市場、2021年~2033年(百万米ドル)

4.6. データ分析・解釈サービス

4.6.1. データ分析・解釈サービス市場、2021年~2033年(百万米ドル)

4.7. その他

4.7.1. その他市場、2021年~2033年(百万米ドル)

第5章 技術ビジネス分析

5.1. 技術セグメントダッシュボード

5.2. グローバル精密精神医学市場:技術動向分析

5.3. グローバル精密精神医学市場規模および動向分析(技術別)、2021年~2033年(百万米ドル)

5.4. 次世代シーケンシング(NGS)

5.4.1. 次世代シーケンシング(NGS)市場、2021年~2033年(百万米ドル)

5.5. ポリメラーゼ連鎖反応(PCR)

5.5.1. ポリメラーゼ連鎖反応(PCR)市場、2021年~2033年(百万米ドル)

5.6. 免疫測定法

5.6.1. 免疫測定法市場、2021年~2033年(百万米ドル)

5.7. 質量分析法

5.7.1. 質量分析法市場、2021年~2033年(百万米ドル)

5.8. その他

5.8.1. その他市場、2021年~2033年(百万米ドル)

第6章 治療領域別事業分析

6.1. 治療領域セグメントダッシュボード

6.2. グローバル精密精神医学市場:治療領域別動向分析

6.3. グローバル精密精神医学市場規模及び動向分析(治療領域別、2021年~2033年) (百万米ドル)

6.4. うつ病および不安障害

6.4.1. うつ病および不安障害市場、2021年~2033年(百万米ドル)

6.5. 統合失調症および精神病性障害

6.5.1. 統合失調症および精神病性障害市場、2021年~2033年(百万米ドル)

6.6. 双極性障害

6.6.1. 双極性障害市場、2021年~2033年(百万米ドル)

6.7. 物質使用障害

6.7.1. 物質使用障害市場、2021年~2033年(百万米ドル)

6.8. その他

6.8.1. その他市場、2021年~2033年 (百万米ドル)

第7章 エンドユーザー別ビジネス分析

7.1. エンドユーザーセグメントダッシュボード

7.2. グローバル精密精神医学市場:エンドユーザー動向分析

7.3. グローバル精密精神医学市場規模及び動向分析(エンドユーザー別、2021年~2033年)(百万米ドル)

7.4. 病院・診療所

7.4.1. 病院・診療所市場、2021年~2033年(百万米ドル)

7.5. 臨床検査室

7.5.1. 臨床検査室市場、2021年~2033年(百万米ドル)

7.6. その他

7.6.1. その他市場、2021年~2033年(百万米ドル)

第8章 地域別事業分析

8.1. 地域別グローバル精密精神医学市場シェア、2024年および2033年

8.2. 北米

8.2.1. 北米精密精神医学市場、2021年~2033年(百万米ドル)

8.2.2. 米国

8.2.2.1. 主要国の動向

8.2.2.2. 競争状況

8.2.2.3. 規制の枠組み

8.2.2.4. 対象疾患の有病率

8.2.2.5. 米国精密精神医学市場、2021年~2033年(百万米ドル)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. 競争環境

8.2.3.3. 規制の枠組み

8.2.3.4. 対象疾患の有病率

8.2.3.5. カナダ精密精神医学市場、2021年~2033年(百万米ドル)

8.2.4. メキシコ

8.2.4.1. 主要国の動向

8.2.4.2. 競争環境

8.2.4.3. 規制の枠組み

8.2.4.4. 対象疾患の有病率

8.2.4.5. メキシコ精密精神医学市場、2021年~2033年(百万米ドル)

8.3. ヨーロッパ

8.3.1. 欧州精密精神医学市場、2021年~2033年(百万米ドル)

8.3.2. ドイツ

8.3.2.1. 主要国の動向

8.3.2.2. 競争環境

8.3.2.3. 規制の枠組み

8.3.2.4. 対象疾患の有病率

8.3.2.5. ドイツ精密精神医学市場、2021年~2033年(百万米ドル)

8.3.3. イギリス

8.3.3.1. 主要国の動向

8.3.3.2. 競争状況

8.3.3.3. 規制の枠組み

8.3.3.4. 対象疾患の有病率

8.3.3.5. 英国精密精神医学市場、2021年~2033年(百万米ドル)

8.3.4. フランス

8.3.4.1. 主要国の動向

8.3.4.2. 競争状況

8.3.4.3. 規制の枠組み

8.3.4.4. 対象疾患の有病率

8.3.4.5. フランス精密精神医学市場、2021年~2033年(百万米ドル)

8.3.5. イタリア

8.3.5.1. 主要な国別動向

8.3.5.2. 競争状況

8.3.5.3. 規制の枠組み

8.3.5.4. 対象疾患の有病率

8.3.5.5. イタリア精密精神医学市場、2021年~2033年(百万米ドル)

8.3.6. スペイン

8.3.6.1. 主要国の動向

8.3.6.2. 競争環境

8.3.6.3. 規制の枠組み

8.3.6.4. 対象疾患の有病率

8.3.6.5. スペイン精密精神医学市場、2021年~2033年(百万米ドル)

8.3.7. デンマーク

8.3.7.1. 主要な国別動向

8.3.7.2. 競争環境

8.3.7.3. 規制の枠組み

8.3.7.4. 対象疾患の有病率

8.3.7.5. デンマーク精密精神医学市場、2021年~2033年(百万米ドル)

8.3.8. スウェーデン

8.3.8.1. 主要な国別動向

8.3.8.2. 競争環境

8.3.8.3. 規制の枠組み

8.3.8.4. 対象疾患の有病率

8.3.8.5. スウェーデン精密精神医学市場、2021年~2033年(百万米ドル)

8.3.9. ノルウェー

8.3.9.1. 主な国の動向

8.3.9.2. 競争状況

8.3.9.3. 規制の枠組み

8.3.9.4. 対象疾患の有病率

8.3.9.5. ノルウェー精密精神医学市場、2021年~2033年(百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋精密精神医学市場、2021年~2033年(百万米ドル)

8.4.2. 日本

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制の枠組み

8.4.2.4. 対象疾患の有病率

8.4.2.5. 日本精密精神医学市場、2021年~2033年(百万米ドル)

8.4.3. 中国

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制の枠組み

8.4.3.4. 対象疾患の有病率

8.4.3.5. 中国精密精神医学市場、2021年~2033年(百万米ドル)

8.4.4. インド

8.4.4.1. 主要な国別動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. 対象疾患の有病率

8.4.4.5. インド精密精神医学市場、2021年~2033年(百万米ドル)

8.4.5. 韓国

8.4.5.1. 主要国の動向

8.4.5.2. 競争状況

8.4.5.3. 規制の枠組み

8.4.5.4. 対象疾患の有病率

8.4.5.5. 韓国精密精神医学市場、2021年~2033年(百万米ドル)

8.4.6. オーストラリア

8.4.6.1. 主要国の動向

8.4.6.2. 競争状況

8.4.6.3. 規制の枠組み

8.4.6.4. 対象疾患の有病率

8.4.6.5. オーストラリア精密精神医学市場、2021年~2033年(百万米ドル)

8.4.7. タイ

8.4.7.1. 主要国の動向

8.4.7.2. 競争状況

8.4.7.3. 規制枠組み

8.4.7.4. 対象疾患の有病率

8.4.7.5. タイ精密精神医学市場、2021年~2033年(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ精密精神医学市場、2021年~2033年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 対象疾患の有病率

8.5.2.5. ブラジル精密精神医学市場、2021年~2033年(百万米ドル)

8.5.3. アルゼンチン

8.5.3.1. 主な国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制の枠組み

8.5.3.4. 対象疾患の有病率

8.5.3.5. アルゼンチン精密精神医学市場、2021年~2033年 (百万米ドル)

8.6. 中東・アフリカ地域(MEA)

8.6.1. 中東・アフリカ地域(MEA)精密精神医学市場、2021年~2033年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制の枠組み

8.6.2.4. 対象疾患の有病率

8.6.2.5. 南アフリカ精密精神医学市場、2021年~2033年(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制の枠組み

8.6.3.4. 対象疾患の有病率

8.6.3.5. サウジアラビア精密精神医学市場、2021年~2033年(百万米ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. 主要な国別動向

8.6.4.2. 競争状況

8.6.4.3. 規制の枠組み

8.6.4.4. 対象疾患の有病率

8.6.4.5. アラブ首長国連邦(UAE)精密精神医学市場、2021年~2033年(百万米ドル)

8.6.5. クウェート

8.6.5.1. 主要な国別動向

8.6.5.2. 競争状況

8.6.5.3. 規制の枠組み

8.6.5.4. 対象疾患の有病率

8.6.5.5. クウェート精密精神医学市場、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 企業の市場ポジション分析、2024年

9.4. 企業プロファイル/リスト

9.4.1. インビテ・コーポレーション

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. マイリアッド・ジェネティクス

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. ポラリス・ジェノミクス

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. ジーンドックス

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. ゲノマインド

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. CNSDose

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. MedGenome

9.4.7.1. 概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的取り組み

9.4.8. ラボコープ

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. ジーンヘルス・グローバル・リサーチ&ダイアグノスティックス

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. Quest Diagnostics

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 サービス別グローバル精密精神医学補助市場、2021年~2033年(百万米ドル)

表4 技術別グローバル精密精神医学補助市場、2021年~2033年(百万米ドル)

表5 治療領域別グローバル精密精神医学補助市場、2021年~2033年(百万米ドル)

表6 エンドユーザー別グローバル精密精神医学補助市場、2021年~2033年(百万米ドル)

表7 サービスタイプ別北米精密精神医学補助市場、2021年~2033年(百万米ドル)

表8 北米精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表9 北米精密精神医学補助市場:治療領域別、2021年~2033年 (百万米ドル)

表10 北米精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表11 北米精密精神医学補助市場:国別、2021年~2033年(百万米ドル)

表12 米国精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表13 米国精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表14 米国精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表15 米国精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表16 カナダ精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表17 カナダ精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表18 カナダ精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表19 カナダにおけるエンドユーザー別精密精神医学補助市場、2021年~2033年(百万米ドル)

表20 メキシコにおけるサービスタイプ別精密精神医学補助市場、2021年~2033年 (百万米ドル)

表21 メキシコ精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表22 メキシコ精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表23 メキシコ精密精神医学補助市場:エンドユーザー別、2021年~2033年 (百万米ドル)

表24 欧州精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表25 欧州精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表26 欧州精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表27 欧州精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表28 欧州精密精神医学補助市場:国別、2021年~2033年 (百万米ドル)

表29 英国における精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表30 英国における精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表31 英国における精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表32 英国精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表33 ドイツ精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表34 ドイツ精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表35 ドイツ精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表36 ドイツ精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表37 フランス精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表38 フランスにおける精密精神医学補助市場(技術別)、2021年~2033年(百万米ドル)

表39 フランスにおける精密精神医学補助市場(治療領域別)、2021年~2033年 (百万米ドル)

表40 フランス精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表41 イタリア精密精神医学補助市場:サービスタイプ別、2021年~2033年 (百万米ドル)

表42 イタリア精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表43 イタリア精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表44 イタリア精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表45 スペイン精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表46 スペイン精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表47 スペイン精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表48 スペイン精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表49 デンマーク精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表50 デンマーク精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表51 デンマーク精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表52 デンマーク精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表53 スウェーデン精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表54 スウェーデン精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表55 スウェーデン精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表56 スウェーデン精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表57 ノルウェー精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表58 ノルウェー精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表59 ノルウェー精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表60 ノルウェー精密精神医学補助市場:エンドユーザー別、2021年~2033年 (百万米ドル)

表61 アジア太平洋地域における精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表62 アジア太平洋地域における精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表63 アジア太平洋地域における精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域における精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域における精密精神医学補助市場:国別、2021年~2033年 (百万米ドル)

表66 中国精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表67 中国精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表68 中国精密精神医学補助市場:治療領域別、2021年~2033年 (百万米ドル)

表69 中国精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表70 日本精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表71 日本精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表72 日本における精密精神医学サプリメント市場:治療領域別、2021年~2033年 (百万米ドル)

表73 日本における精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表74 インドにおける精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表75 インドにおける精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表76 インド精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表77 インド精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表78 韓国精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表79 韓国精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表80 韓国精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表81 韓国におけるエンドユーザー別精密精神医学補助市場、2021年~2033年(百万米ドル)

表82 オーストラリアにおけるサービスタイプ別精密精神医学補助市場、2021年~2033年(百万米ドル)

表83 オーストラリアにおける技術別精密精神医学補助市場、2021年~2033年 (百万米ドル)

表84 オーストラリア精密精神医学サプリメント市場:治療領域別、2021年~2033年(百万米ドル)

表85 オーストラリア精密精神医学サプリメント市場:エンドユーザー別、2021年~2033年(百万米ドル)

表86 タイにおける精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表87 タイにおける精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表88 タイにおける精密精神医学補助市場:治療領域別、2021年~2033年 (百万米ドル)

表89 エンドユーザー別タイ精密精神医学補助市場、2021年~2033年(百万米ドル)

表90 サービスタイプ別ラテンアメリカ精密精神医学補助市場、2021年~2033年(百万米ドル)

表91 技術別ラテンアメリカ精密精神医学補助市場、2021年~2033年 (百万米ドル)

表92 ラテンアメリカ精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表93 ラテンアメリカ精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表94 ラテンアメリカ精密精神医学補助市場:国別、2021年~2033年(百万米ドル)

表95 ブラジルにおける精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表96 ブラジルにおける精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表97 ブラジルにおける精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表98 ブラジルにおけるエンドユーザー別精密精神医学補助市場、2021年~2033年(百万米ドル)

表99 アルゼンチンにおけるサービスタイプ別精密精神医学補助市場、2021年~2033年 (百万米ドル)

表100 アルゼンチン精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表101 アルゼンチン精密精神医学補助市場:治療領域別、2021年~2033年 (百万米ドル)

表102 アルゼンチン精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表103 中東・アフリカ精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表104 中東・アフリカ精密精神医学補助市場:技術別、2021年~2033年 (百万米ドル)

表105 中東・アフリカ地域における精密精神医学補助市場:治療領域別、2021年~2033年 (百万米ドル)

表106 中東・アフリカ地域における精密精神医学補助市場:エンドユーザー別、2021年~2033年 (百万米ドル)

表107 中東・アフリカ地域における精密精神医学補助剤市場(国別)、2021年~2033年 (百万米ドル)

表108 南アフリカ精密精神医学補助剤市場:サービスタイプ別、2021年~2033年 (百万米ドル)

表109 南アフリカ精密精神医学補助剤市場:技術別、2021年~2033年 (百万米ドル)

表110 南アフリカ精密精神医学補助剤市場:治療領域別、2021年~2033年 (百万米ドル)

表111 南アフリカ精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表112 サウジアラビア精密精神医学補助市場:サービス種類別、2021年~2033年(百万米ドル)

表113 サウジアラビアにおける精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表114 サウジアラビアにおける精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表115 サウジアラビアにおける精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦(UAE)精密精神医学補助市場:サービスタイプ別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦(UAE)精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表119 エミレーツ連邦精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

表120 クウェート精密精神医学補助市場:サービス種類別、2021年~2033年(百万米ドル)

表121 クウェート精密精神医学補助市場:技術別、2021年~2033年(百万米ドル)

表122 クウェート精密精神医学補助市場:治療領域別、2021年~2033年(百万米ドル)

表123 クウェート精密精神医学補助市場:エンドユーザー別、2021年~2033年(百万米ドル)

図表一覧

図1 市場その他プロセス

図2 データ三角測量技術

図3 一次その他のパターン

図4 市場その他のアプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 市場概要、2024年(百万米ドル)

図9 市場セグメンテーションと範囲

図10 市場ドライバーの影響

図11 市場抑制要因の影響

図12 ポーターの分析

図13 SWOT分析

図14 グローバル精密精神医学市場:サービスタイプ別見通しと主なポイント

図15 グローバル精密精神医学市場:サービスタイプ別動向分析

図16 グローバル遺伝子検査市場、2021年~2033年 (百万米ドル)

図17 グローバルバイオマーカー分析市場、2021年~2033年 (百万米ドル)

図18 グローバルデータ分析・解釈サービス市場、2021年~2033年 (百万米ドル)

図19 グローバルその他サービスタイプ市場、2021年~2033年 (百万米ドル)

図20 世界の精密精神医学市場:技術展望と主なポイント

図21 世界の精密精神医学市場:技術動向分析

図22 世界の次世代シーケンシング(NGS)市場、2021年~2033年(百万米ドル)

図23 世界のポリメラーゼ連鎖反応(PCR)市場、2021年~2033年(百万米ドル)

図24 世界の免疫測定市場、2021年~2033年(百万米ドル)

図25 世界の質量分析市場、2021年~2033年 (百万米ドル)

図26 世界のその他の技術市場、2021年~2033年(百万米ドル)

図27 世界の精密精神医学市場:治療領域の見通しと主なポイント

図28 世界の精密精神医学市場:治療領域の動きの分析

図29 世界のうつ病および不安障害市場、2021年~2033年(百万米ドル)

図30 世界の統合失調症および精神病性障害市場、2021年~2033年(百万米ドル)

図31 世界の双極性障害市場、2021年~2033年(百万米ドル)

図32 世界の物質使用障害市場、2021年~2033年(百万米ドル)

図33 世界のその他の治療領域市場、2021年~2033年(百万米ドル)

図34 世界の精密精神医学市場:エンドユーザー展望と主なポイント

図35 世界の精密精神医学市場:エンドユーザー動向分析

図36 世界の病院・診療所市場、2021年~2033年(百万米ドル)

図37 世界の臨床検査室市場、2021年~2033年(百万米ドル)

図38 世界のその他のエンドユーザー市場、2021年~2033年 (百万米ドル)

図39 世界の精密精神医学市場:地域別展望と主なポイント

図40 北米精密精神医学市場、2021年~2033年 (百万米ドル)

図41 米国主要国の動向

図42 米国精密精神医学市場の見積もりと予測、2021年~2033年(百万米ドル)

図43 カナダ主要国の動向

図44 カナダ精密精神医学市場の見積もりと予測、2021年~2033年(百万米ドル)

図45 メキシコ主要国動向

図46 メキシコ精密精神医学市場規模予測(2021年~2033年)(百万米ドル)

図47 欧州精密精神医学市場規模予測(2021-2033年、百万米ドル)

図48 ドイツ主要国動向

図49 ドイツ精密精神医学市場規模予測(2021-2033年、百万米ドル)

図50 フランス主要国の動向

図51 フランス精密精神医学市場規模予測(2021-2033年、百万米ドル)

図52 イギリス主要国の動向

図53 イギリス精密精神医学市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図54 イタリアの主要国動向

図55 イタリア精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図56 スペインの主要国動向

図57 スペイン精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図58 デンマークの主要国動向

図59 デンマーク精密精神医学市場規模予測(2021年~2033年)(百万米ドル)

図60 スウェーデン主要国動向

図61 スウェーデン精密精神医学市場規模予測(2021年~2033年) (百万米ドル)

図62 ノルウェーの主要国動向

図63 ノルウェー精密精神医学市場予測(2021年~2033年)(百万米ドル)

図64 アジア太平洋地域精密精神医学市場予測(2021年~2033年) (百万米ドル)

図65 中国主要国動向

図66 中国精密精神医学市場規模予測(2021年~2033年)(百万米ドル)

図67 インド主要国の動向

図68 インド精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図69 韓国主要国の動向

図70 韓国精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図71 日本の主要国動向

図72 日本の精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図73 オーストラリアの主要国動向

図74 オーストラリアの精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図75 タイの主要国動向

図76 タイ精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図77 ラテンアメリカ精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図78 ブラジル主要国動向

図79 ブラジル精密精神医学市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図80 アルゼンチンの主要国動向

図81 アルゼンチン精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図82 中東・アフリカ地域精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図83 南アフリカ主要国の動向

図84 南アフリカ精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図85 サウジアラビア主要国の動向

図86 サウジアラビア精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図87 アラブ首長国連邦(UAE)の主要国動向

図88 アラブ首長国連邦(UAE)の精密精神医学市場規模予測(2021年~2033年、百万米ドル)

図89 クウェートの主要国動向

図90 クウェートの精密精神医学市場規模予測(2021年~2033年、百万米ドル)

| ※参考情報 精密精神医療とは、精神的健康や疾患に対して個々の患者に最適化された治療法を提供することを目指すアプローチです。従来の精神医療が一律的な治療方法を用いていたのに対し、精密精神医療は遺伝的、環境的、心理的要因を考慮に入れ、個々の患者の特性に基づいて治療を行います。この概念は、がん治療の分野で先に発展した「精密医療(Precision Medicine)」の影響を受けており、患者一人ひとりのニーズに応じたパーソナライズドアプローチが強調されています。 精密精神医療の種類には、主にいくつかのアプローチがあります。第一に、遺伝子解析に基づくアプローチがあります。患者の遺伝子情報を解析することで、その人に適した薬剤や治療法を選定することが可能となります。これにより、副作用を最小限に抑えたり、効果的な治療を早期に見つけたりすることができます。 第二に、生物学的マーカーを利用する方法があります。例えば、血液や脳の画像診断を通じて、特定の疾患に関連する生物学的な信号を検出し、治療方針を決定することができます。これにより、治療効果をモニタリングしたり、疾患の進行を予測することが可能です。 第三に、環境や生活習慣に基づくアプローチも存在します。患者の生活スタイルや環境要因を考慮し、それに応じた治療法を提供することで、より高い治療の効果が期待できます。これには、社会的支援の充実や、心理的なストレス管理技術の提供が含まれます。 精密精神医療の用途は多岐にわたります。主にうつ病、不安障害、統合失調症、双極性障害などの精神疾患の治療に活用されています。また、治療の効果や副作用をモニタリングするために、個別を考慮した投薬治療や心理療法が試みられています。これにより、従来の治療法に比べて、より高い治療効果が期待されるだけでなく、患者の生活の質を向上させることができるのです。 関連技術としては、AI(人工知能)の活用が挙げられます。AIを用いたデータ解析は、患者のデータから有用な情報を抽出し、診断や治療方針の決定をサポートします。機械学習を利用して、過去の治療データや患者の経過を学習し、治療効果を高めるための意思決定を行うことができます。 また、バイオマーカーの研究も進んでおり、精神疾患に関連する新たな指標が発見されつつあります。これにより、より具体的な診断や治療が可能になりつつあります。さらに、ウェアラブルデバイスの普及により、患者の日常生活における健康状態をリアルタイムでモニタリングすることも可能となっています。これにより、治療の最適化や不調の早期発見につながることが期待されています。 精密精神医療はまだ発展途上の分野ですが、個々の患者に合わせた治療法を確立することで、より効果的かつ効率的な精神医療の実現が期待されています。また、医療従事者と患者のコミュニケーションを深めることも重要です。患者の希望や懸念を理解し、治療に対するマインドセットを共有することで、より良い治療結果を得る土台が築かれるでしょう。 このように、精密精神医療は精神的健康の向上を目指し、個別化された治療法を提供するための新たなアプローチとして注目されています。今後の研究や技術の進展により、より多くの患者がより良い精神医療を受けられるようになることが期待されています。 |