主要市場動向とインサイト

- 北米の抗体生産市場は、2024年に世界市場の37.78%という最大のシェアを占めました。

- 米国の抗体生産業界は、予測期間中に大幅な成長が見込まれています。

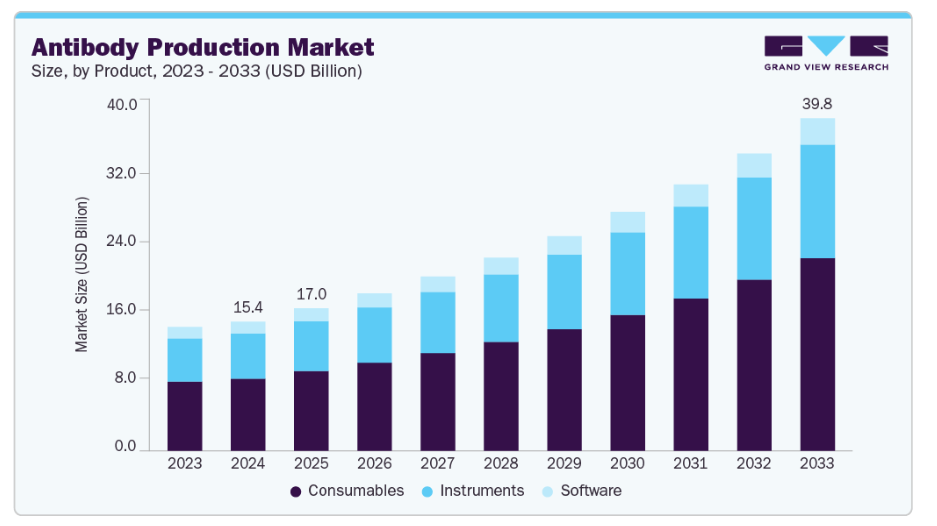

- 製品別では、消耗品セグメントが2024年に55.91%という最大の市場シェアを占めました。

- プロセス別では、2024年にダウンストリーム処理セグメントが最大の市場シェアを占めました。

- タイプ別では、2024年にモノクローナル抗体セグメントが最大の市場シェアを占めました。

市場規模と予測

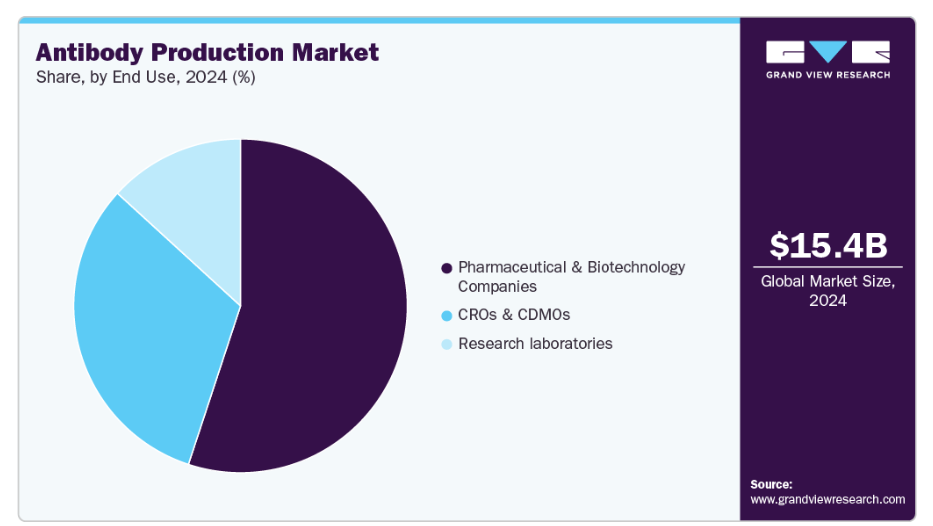

- 2024年市場規模:154億4,000万米ドル

- 2033年予測市場規模:398億米ドル

- CAGR(2025-2033年):11.2%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

個別化および次世代抗体

世界の抗体生産市場は、業界が従来のモノクローナル抗体からより複雑な次世代フォーマットへと移行する中で、大きな変化を経験しています。個別化治療が標準治療として普及する中、二重特異性抗体、抗体薬物複合体(ADC)、および改変モノクローナル抗体が、より高い精度と有効性で疾患を標的とする重要なツールとして台頭しています。これらの新規モダリティは治療成果を向上させるだけでなく、競争が激化する環境においてバイオ医薬品企業が自社ポートフォリオを差別化する新たな機会も創出しています。

次世代抗体の台頭は、高度で専門性の高い生産技術への需要を促進しています。比較的標準化された製造プロセスに依存する従来型モノクローナル抗体とは異なり、二重特異性抗体やADCは、より高度な細胞株開発、精製技術、および結合プラットフォームを必要とします。製造業者は、こうした進化する要件に対応するため、高密度灌流バイオリアクター、モジュール式シングルユースシステム、統合型連続バイオプロセスなどの革新的なソリューションを急速に導入しています。この技術的進歩は、複雑な生物学的製剤に求められる高い品質と安全基準を維持しつつ、費用対効果の高いスケーラビリティを実現するために不可欠です。

市場成長は、次世代抗体パイプラインの活用を目指す既存製薬企業と新興バイオテック企業双方からの強力な投資フローによってさらに強化されています。提携、買収、生産能力拡大の取り組みが世界的に加速しており、特にバイオ医薬品インフラに多額の投資を行っている地域に焦点が当てられています。規制枠組みがこれらの革新的治療法に対応する形で進化する中、生産能力を個別化治療や次世代抗体の特有の要求に適合させられる企業は、拡大する市場におけるより大きなシェアを獲得する好位置にあります。最終的には、科学的革新、製造技術の卓越性、戦略的投資の融合が抗体生産の風景を再構築し、堅調な長期的成長を持続させています。

疾患負担の増加がモノクローナル抗体需要を牽引

慢性疾患および感染症の有病率増加は、抗体生産市場の重要な推進力となっております。モノクローナル抗体(mAbs)が複数の治療領域において最前線治療としてますます活用される中、がん、自己免疫疾患、感染症の世界的な発生率が上昇し続けるにつれ、高精度で効果的な治療選択肢への需要が高まっております。モノクローナル抗体は、疾患関連抗原に特異的に結合する能力を通じて独自の優位性を提供し、従来の低分子医薬品と比較して安全性プロファイルの改善、副作用の軽減、治療効果の向上を実現します。この臨床的優位性により、mAbsは現代治療法の基盤として確固たる地位を確立し、世界的に開発パイプラインと規制当局承認の着実な成長を牽引しています。

この需要拡大は抗体生産に直接影響を及ぼしており、医療システムや製薬企業は製造能力の拡大と、コスト効率および製品品質の維持という二重の課題に直面しています。高収率細胞培養プラットフォーム、シングルユースバイオリアクター技術、連続処理法などのバイオプロセシング技術の進歩が、大規模かつ信頼性の高い供給に対する需要増に対応するため急速に導入されています。さらに、ブロックバスターmAbの特許満了を契機としたバイオシミラーの台頭は、患者へのアクセス拡大と製造業者間の競争激化を通じて、生産活動をさらに刺激しています。疾患有病率の上昇、治療パイプラインの拡大、生産技術の進歩が相まって、モノクローナル抗体はグローバルなバイオ医薬品分野における主要な成長エンジンとしての地位を確立しつつあります。

市場の集中度と特性

抗体生産業界は、バイオプロセス技術の進歩、シングルユースシステムの導入、バイスペシフィック抗体や抗体薬物複合体(ADC)といった次世代フォーマットの開発により、高い革新性を示しています。研究開発、生産能力拡大、デジタル化された製造ソリューションへの継続的な投資が、スケーラビリティ、効率性、製品品質の向上に貢献しています。これらの革新は、高まる治療需要に応えるだけでなく、新規バイオ医薬品の市場投入期間を短縮し、競争的な市場環境を形成しています。

抗体生産業界は、バイオプロセス技術の進歩、シングルユースシステムの採用、および二重特異性抗体や抗体薬物複合体などの次世代フォーマットの開発に牽引され、高度な革新性を示しています。研究開発、生産能力拡大、デジタル化された製造ソリューションへの継続的な投資により、スケーラビリティ、効率性、製品品質が向上しています。これらの革新は、高まる治療需要に応えるだけでなく、新規バイオ医薬品の市場投入期間を短縮し、競争的な市場環境を形成しています。

規制は抗体生産業界に大きな影響を与え、製造基準、製品品質、市場アクセスを形作っています。FDAやEMAなどの機関による厳格なガイドラインは、適正製造規範(GMP)への準拠を義務付けており、先進的な生産技術と堅牢な品質管理システムへの投資を促進しています。規制監督は治療用抗体の安全性と有効性を確保する一方で、業務の複雑さとコストを増加させ、企業が競争力を維持するために革新的で規制準拠かつ拡張可能なプロセスを採用することを迫っています。

製品拡充は抗体生産業界における主要な成長戦略として台頭しており、主要企業は多様な治療ニーズに対応し、より広い市場シェアを獲得するため、積極的に製品ポートフォリオを拡大しています。企業は次世代抗体、バイオシミラー、革新的な生産プラットフォームを導入し、競争力を強化しています。この戦略は、腫瘍学、自己免疫疾患、感染症分野における需要増加に対応するだけでなく、競争が激化する市場における差別化を支援し、企業の持続可能な長期的成長を可能にします。

地域拡大は、新興国および先進国経済圏全体でバイオ医薬品需要が加速する中、抗体生産市場で事業を展開する企業にとって中核戦略となっております。企業はアジア太平洋地域や中東などの高成長地域におけるプレゼンス強化のため、新たな製造施設、パートナーシップ、地域に根差したサプライチェーンへの投資を進めております。このアプローチは市場アクセスを拡大し、流通上の課題を軽減するとともに、地域のバイオ医薬品企業との緊密な連携を可能にし、最終的に競争力と長期的な成長機会を促進します。

製品インサイト

2024年、消耗品セグメントは55.91%の市場シェアで市場を支配し、予測期間中に最も速いCAGR(年平均成長率)を記録すると推定されています。消耗品には、抗体生産に使用される試薬、キット、培地、緩衝液、その他の材料など、幅広い製品が含まれます。研究、診断、治療用途における抗体需要の高まりが、消耗品の著しい成長を牽引しています。さらに、自動化生産システムの普及拡大が消耗品使用量をさらに押し上げています。先進的なプラットフォームでは、抗体製造における効率性、拡張性、高品質な成果を確保するため、安定した供給が不可欠だからです。

機器セグメントは、世界の抗体生産市場において大幅な成長が見込まれています。これらの機器は生産プロセスに不可欠であり、バイオリアクター、遠心分離機、クロマトグラフィーシステム、その他の重要設備を含みます。自動化、ハイスループット技術、プロセス最適化の進展により、より効率的で拡張性の高い生産ソリューションへの需要が高まっています。治療用および研究用抗体に対する世界的な需要が増加する中、製造業者は収量の向上、生産期間の短縮、一貫した製品品質の確保を目的として、最先端機器への投資を拡大しています。これにより、機器セグメントは今後数年間、抗体生産市場における主要な成長ドライバーとしての位置づけが強化されます。

プロセスに関する洞察

2024年にはダウンストリームセグメントが抗体生産市場を牽引し、2025年から2033年にかけて11.9%という最速のCAGRで成長すると予測されています。ダウンストリームプロセスは、抗体の品質、安全性、有効性、純度、同一性を確保する上で極めて重要です。技術革新により効率性が向上し、バイオ製造の進歩が促進されています。主な開発事例としては、シングルユースセンサー、膜クロマトグラフィー、遠隔監視、高度なデータ分析などが挙げられ、これらはいずれも処理の効率化と一貫性の向上に寄与しています。製造業者が生産規模の拡大と世界的な需要増への対応に注力する中、抗体製造における継続的な革新とプロセス最適化を背景に、ダウンストリーム分野は成長の中核的推進力であり続けています。

上流工程セグメントは、予測期間において抗体生産市場で力強い成長が見込まれます。この成長は、主要メーカーによる先進的な生産インフラへの多額の投資によって牽引されています。企業は上流段階で最先端のバイオリアクターやプロセス最適化技術を積極的に導入し、収量、効率、製品品質の向上を図っています。これらの革新は抗体生産の一貫性と拡張性を高めるだけでなく、治療用および研究用抗体に対する世界的な需要の高まりにも対応しています。その結果、上流工程セグメントは抗体生産市場における成長と技術進歩の重要な推進力として位置づけられています。

タイプ別インサイト

モノクローナル抗体セグメントは、2024年に抗体生産市場で大きな収益シェアを占め、2025年から2033年にかけて12.1%という最速のCAGRで成長すると予測されています。このセグメントの成長は、モノクローナル抗体研究への投資増加と、様々な革新的抗体ベース製品の発売によって牽引されています。例えば、2023年3月には、米国に本拠を置く製薬会社イーライリリー社が、アイルランドにモノクローナル抗体(mAbs)製造プラントを建設するため、約10億米ドルを投資しました。このプラントでは、2026年までに新規臨床製品の生産を開始する予定です。

ポリクローナル抗体セグメントは、予測期間中に著しい成長が見込まれております。その背景には、製造プロセスの簡便性、低コスト、そして一般的な疾患に対する診断検査の需要増加といった利点が挙げられます。組換えDNA技術やトランスジェニック動物モデルなどの技術進歩も、この成長をさらに後押ししております。さらに、ポリクローナル抗体はモノクローナル抗体と異なり、複雑な細胞培養やスクリーニング工程を必要としないため、より迅速かつコスト効率良く製造が可能です。

最終用途別インサイト

製薬・バイオテクノロジー企業セグメントは、2024年に55.06%の収益シェアを占め、抗体生産市場を牽引しました。セグメント成長の主要な推進要因は、バイオ医薬品企業が抗体生産において果たす役割の拡大です。主要な製薬会社およびバイオテクノロジー企業は、豊富な資金と先進技術を活用し、研究開発に多額の投資を行っています。これにより、医療提供者と患者の進化するニーズに対応する革新的な抗体製品の開発が可能となり、抗体生産市場における彼らの重要な地位が強化されています。

CROおよびCDMOは、2025年から2033年にかけて12.5%という最高CAGRを記録しました。この成長は主に、製薬会社やバイオテクノロジー企業が運営コストの削減と中核業務への集中を図るため、アウトソーシングサービスへの需要が高まっていることに起因しています。さらに、COVID-19パンデミックにより、抗体ベースの治療法やワクチンの開発・生産を加速させようとする企業が増加し、CMOおよびCROへの需要が拡大しました。

地域別インサイト

北米の抗体生産市場は、2024年に37.78%という最大の収益シェアを占めました。この主導的地位は、主要なバイオ医薬品企業の存在、先進的な研究インフラ、抗体開発・製造への多額の投資によって支えられています。強力な規制支援、革新的技術の積極的な導入、治療用・診断用抗体への需要拡大が、同地域の優位性をさらに強化しており、北米は世界市場成長の主要な貢献者となっています。

米国抗体生産市場の動向

米国抗体生産市場は、先進的なバイオ医薬品インフラ、多額の研究開発投資、最先端生産技術の高い採用率、治療用・診断用抗体への強い需要に支えられ、急速に成長しています。さらに、有利な規制枠組みと主要グローバル企業の存在が市場拡大をさらに促進し、米国を世界の抗体生産における主要拠点として位置づけています。

欧州抗体生産市場の動向

欧州の抗体生産産業は、強力な研究開発能力、バイオ医薬品イノベーションに対する政府支援、主要製薬・バイオテクノロジー企業の存在によって牽引されています。先進的生産技術の高い採用率、抗体ベース治療薬への投資拡大、診断薬需要の増加が市場成長をさらに加速させています。加えて、業界プレイヤーと研究機関との連携がイノベーションを促進し、欧州がグローバル抗体生産市場における競争力を維持することを可能にしています。

英国の抗体生産市場は、強力なバイオ医薬品エコシステム、堅牢な研究開発インフラ、抗体治療薬および診断薬への多額の投資によって支えられています。先進的な製造技術の高い採用率、有利な政府政策、学界と産業界の活発な連携が市場成長をさらに促進し、英国を欧州の抗体生産環境における主要な貢献者として位置づけています。

ドイツの抗体生産市場は、同国の強固な製薬・バイオテクノロジー基盤、先進的な研究開発能力、抗体ベース治療薬への多額の投資を原動力として着実に拡大しています。革新的な生産技術の導入率の高さ、バイオ医薬品イノベーションに対する政府支援、研究機関との戦略的連携が市場成長をさらに促進し、欧州抗体生産分野におけるドイツの主導的立場を強化しています。

アジア太平洋地域の抗体生産市場の動向

アジア太平洋地域の抗体生産市場は、予測期間中に13.5%という堅調なCAGRで成長すると見込まれています。これは、バイオ医薬品製造能力の拡大、研究開発への投資増加、治療用および診断用抗体への需要増大が主な要因です。急速に成長する医療インフラ、先進的な生産技術の採用、政府の支援策がさらに市場成長に寄与しています。さらに、現地企業とグローバル企業との連携がイノベーションと生産効率を加速させており、同地域は世界の抗体生産分野における主要な新興拠点としての地位を確立しつつあります。

中国の抗体生産市場は、バイオ医薬品インフラの拡充、大規模な研究開発投資、治療用・診断用抗体への需要増加に支えられ、急速な成長を遂げています。政府の優遇措置、先進的な製造技術の採用、国内外企業間の連携が市場拡大をさらに促進し、中国をアジア太平洋地域の抗体生産における主要プレイヤーとして位置づけています。

日本の抗体生産市場は、先進的なバイオ医薬品インフラ、強力な研究開発能力、抗体ベースの治療薬・診断薬への多額の投資によって牽引されています。革新的な生産技術の導入率の高さ、医療イノベーションに対する政府支援、産業界と研究機関との連携が市場の成長をさらに加速させ、日本をアジア太平洋地域の抗体生産分野における主要プレイヤーとして位置づけています。

中東・アフリカ(MEA)抗体生産市場の動向

中東・アフリカ地域の抗体生産産業は、医療投資の増加、治療用・診断用抗体への需要拡大、バイオ医薬品インフラの拡充を背景に着実に発展しています。同地域の各国政府は、有利な政策や資金支援策を通じてイノベーションを支援しています。さらに、グローバルな製薬会社やバイオテクノロジー企業との連携により、現地の生産能力が強化され、同地域は世界の抗体生産市場における存在感を拡大しています。先進的な医療ソリューションへの認識の高まりと、現代的な製造技術の採用が、今後数年間のこの分野の成長にさらに貢献する見込みです。

クウェートの抗体生産市場は、医療インフラの拡充、バイオ医薬品研究開発への投資増加、治療用および診断用抗体への需要増に支えられ、発展の初期段階にあります。先進的な医療ソリューションを促進する政府の取り組みと、国際的なバイオ医薬品企業との連携が相まって、現地の抗体生産能力の開発をさらに促進しています。

主要抗体生産企業の概要

世界の抗体生産市場は競争が激しく、複数の主要バイオ医薬品企業がイノベーションを推進し、大きな市場シェアを獲得しています。主要企業には、ダナハー、メルクKGaA、サーモフィッシャーサイエンティフィック、エッペンドルフ、ザルトリウスなどが挙げられます。これらの企業は、先進技術、強力な研究開発能力、広範なグローバル製造ネットワークを活用し、リーダーシップを維持しています。例えば、ダナハーとサーモフィッシャーサイエンティフィックは、ハイスループット抗体生産プラットフォームと消耗品で知られています。一方、メルクKGaAとザルトリウスは、上流工程と下流工程の両方に対する統合ソリューションの提供に注力しています。エッペンドルフは、生産効率と拡張性を最適化する専門機器を提供しています。

既存の主要企業に加え、戦略的提携、買収、革新的な製品投入を通じて事業拡大を図る企業も複数存在します。ロンザ・グループ、AGCバイオロジクス、ウーシーバイオロジクス、チャールズリバーラボラトリーズ、アブカムなどは、受託開発製造サービス、高品質抗体、最先端の創薬プラットフォームを提供する注目企業です。これらの企業は、抗体開発・生産の効率化を図るため、自動化技術、AI駆動技術、シングルユースシステムの活用を強化しており、これにより開発期間の短縮とコスト削減を実現しています。バイオイントロンやクリエイティブバイオラボズといった新興企業も、ハイスループットかつ完全ヒト型抗体発見プラットフォームの導入により、市場の活性化に貢献しています。

地域別の市場存在感は、市場シェアの分布にさらに影響を与えます。北米は、堅牢な研究開発インフラ、強力な規制枠組み、主要バイオ医薬品企業の存在に支えられ、世界的に主導的な地位を占めています。ドイツ、英国、フランスが牽引する欧州は、高度な研究能力、産学連携、革新的な生産技術の採用により恩恵を受けています。アジア太平洋地域、特に中国と日本は、拡大するバイオ医薬品インフラ、政府支援、治療用・診断用抗体への需要増加により、急速な成長を遂げています。中東・アフリカ市場は初期段階ではありますが、医療投資と国際的な連携により着実に発展しています。全体として、市場リーダーシップは技術革新、戦略的拡大、地域浸透によって形成され、抗体生産業界の競争環境を定義しています。

主要抗体生産企業:

以下は抗体生産市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Danaher Corporation

- Sartorius

- Thermo Fisher Scientific

- Eppendorf

- Merck KGaA

- Lonza Group

- AGC Biologics

- Wuxi Biologics

- Charles River Laboratories

- Biointron

最近の動向

- 2025年8月、Zifo社はSnowflake MarketplaceにてAI搭載の抗体設計アプリをリリースいたしました。これにより治療用抗体の設計・最適化・解析が迅速化され、世界の抗体生産市場における効率性と革新性を直接的に支援しております。

- 2025年3月、Biointron社は完全ヒト抗体の迅速な発見を可能とするハイスループットプラットフォーム「AbDrop」を発表いたしました。これにより世界の抗体生産市場における効率性と革新性が向上しております。

グローバル抗体生産市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供します。グランドビューリサーチは、本レポートにおいて、製品、プロセス、タイプ、エンドユース、地域に基づいてグローバル抗体生産市場をセグメント化しました。

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 機器

- バイオリアクター

- マルチユースバイオリアクター

- シングルユースバイオリアクター

- クロマトグラフィーシステム

- ろ過システム

- バイオリアクター

- 消耗品

- 培地

- 緩衝液および試薬

- クロマトグラフィー樹脂およびカラム

- ろ過消耗品および付属品

- その他

- ソフトウェア

- 機器

- プロセス別展望(収益、百万米ドル、2021年~2033年)

- 上流工程

- 下流工程

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- モノクローナル抗体

- ポリクローナル抗体

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬会社およびバイオテクノロジー企業

- 研究機関

- CROおよびCDMO

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.2 地域範囲

1.3 推定値と予測期間

1.4 目的

1.4.1 目的1

1.4.2 目的2

1.4.3 目的3

1.5. 調査方法論

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析:

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 抗体生産市場の変数と動向

3.1. 市場系譜の見通し

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因の影響分析

3.2.1.1. 治療用抗体に対する需要の増加

3.2.1.2. 研究開発への投資増加

3.2.1.3. 個別化医療およびコンパニオン診断における抗体生産の採用増加

3.2.2. 市場抑制要因の影響分析

3.2.2.1. 厳格な政府規制

3.3. 業界分析ツール

3.3.1. PESTEL分析

3.3.2. ポーターの5つの力分析

第4章 抗体生産市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル抗体生産市場の製品動向分析

4.3. グローバル抗体生産市場の規模とトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4. 機器

4.4.1. グローバル機器市場規模予測(2021年~2033年、百万米ドル)

4.4.2. バイオリアクター

4.4.2.1. グローバルバイオリアクター市場規模予測(2021年~2033年、百万米ドル)

4.4.2.2. マルチユースバイオリアクター

4.4.2.2.1. グローバル・マルチユースバイオリアクター市場規模予測(2021年~2033年、百万米ドル)

4.4.2.3. シングルユースバイオリアクター

4.4.2.3.1. グローバルシングルユースバイオリアクター市場規模予測(2021年~2033年、単位:百万米ドル)

4.4.3. クロマトグラフィーシステム

4.4.3.1. グローバルクロマトグラフィーシステム市場規模予測(2021年~2033年、単位:百万米ドル)

4.4.4. ろ過システム

4.4.4.1. 世界のろ過システム市場規模予測(2021年~2033年、単位:百万米ドル)

4.5. 消耗品

4.5.1. 世界の消耗品市場規模予測(2021年~2033年、単位:百万米ドル) (百万米ドル)

4.5.2. メディア

4.5.2.1. 世界のメディア市場規模予測(2021年~2033年)(百万米ドル)

4.5.3. 緩衝液および試薬

4.5.3.1. 世界の緩衝液および試薬市場規模予測(2021年~2033年) (百万米ドル)

4.5.4. クロマトグラフィー樹脂およびカラム

4.5.4.1. 世界のクロマトグラフィー樹脂およびカラム市場規模予測(2021年~2033年)(百万米ドル)

4.5.5. ろ過消耗品および付属品

4.5.5.1. 世界のろ過用消耗品および付属品市場の推定値および予測、2021年~2033年(百万米ドル)

4.5.6. その他

4.5.6.1. 世界のその他市場の推定値と予測、2021年~2033年(百万米ドル)

4.6. ソフトウェア

4.6.1. 世界のソフトウェア市場の推定値と予測、2021年~2033年(百万米ドル)

第5章 抗体生産市場:プロセス別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル抗体生産市場のプロセス動向分析

5.3. グローバル抗体生産市場の規模とトレンド分析(プロセス別、2021年~2033年、百万米ドル)

5.4. 上流工程

5.4.1. グローバル上流工程市場規模予測(2021年~2033年、百万米ドル)

5.5. 下流工程

5.5.1. グローバル下流工程市場規模予測(2021年~2033年 (百万米ドル)

第6章 抗体生産市場:タイプ別推定値と動向分析

6.1. セグメントダッシュボード

6.2. グローバル抗体生産市場のタイプ別動向分析

6.3. グローバル抗体生産市場の規模と動向分析(タイプ別、2021年から2033年まで)(百万米ドル)

6.4. モノクローナル抗体

6.4.1. グローバルモノクローナル抗体市場規模予測(2021年~2033年、百万米ドル)

6.5. ポリクローナル抗体

6.5.1. グローバルポリクローナル抗体市場規模予測(2021年~2033年、百万米ドル)

第7章 抗体生産市場:最終用途別推定値と傾向分析

7.1. セグメントダッシュボード

7.2. グローバル抗体生産市場における最終用途別動向分析

7.3. 最終用途別グローバル抗体生産市場規模と傾向分析、2021年から2033年(百万米ドル)

7.4. 製薬・バイオテクノロジー企業

7.4.1. 世界の製薬・バイオテクノロジー企業市場規模予測(2021年~2033年、百万米ドル)

7.5. 研究機関

7.5.1. 世界の研究機関市場規模予測(2021年~2033年、百万米ドル)

7.6. CROおよびCDMO

7.6.1. 世界のCROおよびCDMO市場規模予測(2021年~2033年、百万米ドル)

第8章 抗体生産市場: 地域別推定値と動向分析

8.1. 抗体生産市場:地域別展望

8.2. 北米

8.2.1. 北米抗体生産市場推定値と予測、2021年~2033年 (百万米ドル)

8.2.2. 米国

8.2.2.1. 主要国の動向

8.2.2.2. 競争状況

8.2.2.3. 規制状況

8.2.2.4. 米国抗体生産市場予測(2021年~2033年) (百万米ドル)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. 競争環境

8.2.3.3. 規制環境

8.2.3.4. カナダにおける抗体生産市場の推定値と予測、2021年~2033年(百万米ドル)

8.2.4. メキシコ

8.2.4.1. 主要国の動向

8.2.4.2. 競争環境

8.2.4.3. 規制環境

8.2.4.4. メキシコにおける抗体生産市場の推定値および予測、2021年~2033年(百万米ドル)

8.3. ヨーロッパ

8.3.1. 欧州抗体生産市場規模予測(2021年~2033年、百万米ドル)

8.3.2. イギリス

8.3.2.1. 主要国の動向

8.3.2.2. 競争環境

8.3.2.3. 規制環境

8.3.2.4. 英国における抗体生産市場の推定値および予測、2021年~2033年(百万米ドル)

8.3.3. ドイツ

8.3.3.1. 主要国の動向

8.3.3.2. 競争環境

8.3.3.3. 規制環境

8.3.3.4. ドイツにおける抗体生産市場の推定値および予測(2021年~2033年、百万米ドル)

8.3.4. フランス

8.3.4.1. 主要国の動向

8.3.4.2. 競争環境

8.3.4.3. 規制シナリオ

8.3.4.4. フランスにおける抗体生産市場の推定値および予測、2021年~2033年(百万米ドル)

8.3.5. イタリア

8.3.5.1. 主要国の動向

8.3.5.2. 競争状況

8.3.5.3. 規制シナリオ

8.3.5.4. イタリアにおける抗体生産市場の推定値および予測(2021年~2033年、百万米ドル)

8.3.6. スペイン

8.3.6.1. 主要国の動向

8.3.6.2. 競争環境

8.3.6.3. 規制環境

8.3.6.4. スペインにおける抗体生産市場の推定値および予測(2021年~2033年、百万米ドル)

8.3.7. デンマーク

8.3.7.1. 主要国の動向

8.3.7.2. 競争環境

8.3.7.3. 規制環境

8.3.7.4. デンマークにおける抗体生産市場の推定値および予測(2021年~2033年、百万米ドル)

8.3.8. スウェーデン

8.3.8.1. 主要国の動向

8.3.8.2. 競争状況

8.3.8.3. 規制状況

8.3.8.4. スウェーデンにおける抗体生産市場の推定値および予測(2021年~2033年、百万米ドル)

8.3.9. ノルウェー

8.3.9.1. 主な国の動向

8.3.9.2. 競争状況

8.3.9.3. 規制状況

8.3.9.4. ノルウェーの抗体生産市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域の抗体生産市場規模予測(2021年~2033年) (百万米ドル)

8.4.2. 中国

8.4.2.1. 主要国の動向

8.4.2.2. 競争環境

8.4.2.3. 規制環境

8.4.2.4. 中国抗体生産市場の見積もりおよび予測、2021年~2033年(百万米ドル)

8.4.3. 日本

8.4.3.1. 主要国の動向

8.4.3.2. 競争環境

8.4.3.3. 規制環境

8.4.3.4. 日本の抗体生産市場規模予測(2021年~2033年、百万米ドル)

8.4.4. インド

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制状況

8.4.4.4. インドにおける抗体生産市場の推定値および予測、2021年~2033年(百万米ドル)

8.4.5. 韓国

8.4.5.1. 主な国の動向

8.4.5.2. 競争環境

8.4.5.3. 規制環境

8.4.5.4. 韓国における抗体生産市場の推定値および予測(2021年~2033年、百万米ドル)

8.4.6. オーストラリア

8.4.6.1. 主要国の動向

8.4.6.2. 競争環境

8.4.6.3. 規制シナリオ

8.4.6.4. オーストラリアの抗体生産市場規模予測(2021年~2033年、百万米ドル)

8.4.7. タイ

8.4.7.1. 主要国の動向

8.4.7.2. 競争環境

8.4.7.3. 規制環境

8.4.7.4. タイにおける抗体生産市場の推定値および予測(2021年~2033年、百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカにおける抗体生産市場の推定値および予測(2021年~2033年、百万米ドル)

8.5.2. ブラジル

8.5.2.1. 主要国の動向

8.5.2.2. 競争環境

8.5.2.3. 規制環境

8.5.2.4. ブラジルにおける抗体生産市場の推定値および予測(2021年~2033年、百万米ドル)

8.5.3. アルゼンチン

8.5.3.1. 主な国の動向

8.5.3.2. 競争環境

8.5.3.3. 規制シナリオ

8.5.3.4. アルゼンチン抗体生産市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6. 中東・アフリカ(MEA)

8.6.1. MEA抗体生産市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 主要国の動向

8.6.2.2. 競争環境

8.6.2.3. 規制環境

8.6.2.4. 南アフリカにおける抗体生産市場の推定値および予測(2021年~2033年、百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. 主要な国別動向

8.6.3.2. 競争状況

8.6.3.3. 規制状況

8.6.3.4. サウジアラビアにおける抗体生産市場の推定値および予測、2021年~2033年(百万米ドル)

8.6.4. アラブ首長国連邦(UAE)

8.6.4.1. 主要国の動向

8.6.4.2. 競争状況

8.6.4.3. 規制状況

8.6.4.4. アラブ首長国連邦(UAE)における抗体生産市場の推定値および予測(2021年~2033年、百万米ドル)

8.6.5. クウェート

8.6.5.1. 主要国の動向

8.6.5.2. 競争環境

8.6.5.3. 規制環境

8.6.5.4. クウェートにおける抗体生産市場の推定値および予測、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 2024年における企業市場ポジション分析

9.4. 企業プロファイル/リスト

9.4.1. ロンザ・グループ

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. サーモフィッシャーサイエンティフィック社

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. AGCバイオロジクス

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. ウーシー・バイオロジクス

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. チャールズリバーラボラトリーズ

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. バイオイントロン

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーキング

9.4.6.4. 戦略的取り組み

9.4.7. ダナハー

9.4.7.1. 概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的取り組み

9.4.8. ザルトリアス

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. エッペンドルフ

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. メルク KGaA

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表 1 略語一覧

表2 世界の抗体生産市場、製品別、2021年~2033年(百万米ドル)

表3 世界の抗体生産市場、プロセス別、2021年~2033年(百万米ドル)

表4 世界の抗体生産市場、タイプ別、2021年~2033年(百万米ドル)

表5 世界の抗体生産市場、用途別、2021年~2033年(百万米ドル)

表6 世界の抗体生産市場、地域別、2021年~2033年(百万米ドル)

表7 北米の抗体生産市場、国別、2021年~2033年(百万米ドル)

表8 北米抗体生産市場、製品別、2021年~2033年(百万米ドル)

表9 北米抗体生産市場、プロセス別、2021年~2033年(百万米ドル)

表10 北米抗体生産市場、種類別、2021年~2033年 (百万米ドル)

表11 北米抗体生産市場、用途別、2021年~2033年(百万米ドル)

表12 米国抗体生産市場、製品別、2021年~2033年(百万米ドル)

表13 米国抗体生産市場、プロセス別、2021年~2033年(百万米ドル)

表14 米国抗体生産市場、種類別、2021年~2033年(百万米ドル)

表15 米国抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表16 カナダ抗体生産市場、製品別、2021年~2033年(百万米ドル)

表17 カナダ抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表18 カナダ抗体生産市場、種類別、2021年~2033年(百万米ドル)

表19 カナダ抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表20 メキシコ抗体生産市場、製品別、2021年~2033年 (百万米ドル)

表21 メキシコ抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表22 メキシコ抗体生産市場、種類別、2021年~2033年(百万米ドル)

表23 メキシコ抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表24 欧州抗体生産市場、国別、2021年~2033年(百万米ドル)

表25 欧州抗体生産市場、製品別、2021年~2033年(百万米ドル)

表26 欧州抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表27 欧州抗体生産市場、種類別、2021年~2033年(百万米ドル)

表28 欧州抗体生産市場、最終用途別、2021年~2033年 (百万米ドル)

表29 ドイツ抗体生産市場、製品別、2021年~2033年(百万米ドル)

表30 ドイツ抗体生産市場、プロセス別、2021年~2033年(百万米ドル)

表31 ドイツ抗体生産市場、タイプ別、2021年~2033年 (百万米ドル)

表32 ドイツ抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表33 英国抗体生産市場、製品別、2021年~2033年(百万米ドル)

表34 英国抗体生産市場、製造プロセス別、2021年~2033年 (百万米ドル)

表35 イギリス抗体生産市場、種類別、2021年~2033年(百万米ドル)

表36 イギリス抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表37 フランス抗体生産市場、製品別、2021年~2033年(百万米ドル)

表38 フランス抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表39 フランス抗体生産市場、種類別、2021年~2033年(百万米ドル)

表40 フランス抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表41 イタリア抗体生産市場、製品別、2021年~2033年(百万米ドル)

表42 イタリア抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表43 イタリア抗体生産市場、種類別、2021年~2033年(百万米ドル)

表44 イタリア抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表45 スペイン抗体生産市場、製品別、2021年~2033年(百万米ドル)

表46 スペイン抗体生産市場、プロセス別、2021年~2033年(百万米ドル)

表47 スペイン抗体生産市場、種類別、2021年~2033年(百万米ドル)

表48 スペイン抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表49 デンマーク抗体生産市場、製品別、2021年~2033年(百万米ドル)

表50 デンマーク抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表51 デンマーク抗体生産市場、種類別、2021年~2033年(百万米ドル)

表52 デンマーク抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表53 スウェーデン抗体生産市場、製品別、2021年~2033年(百万米ドル)

表54 スウェーデン抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表55 スウェーデン抗体生産市場、種類別、2021年~2033年(百万米ドル)

表56 スウェーデン抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表57 ノルウェー抗体生産市場、製品別、2021年~2033年(百万米ドル)

表58 ノルウェー抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表59 ノルウェー抗体生産市場、種類別、2021年~2033年(百万米ドル)

表60 ノルウェー抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表61 アジア太平洋抗体生産市場、国別、2021年~2033年(百万米ドル)

表62 アジア太平洋抗体生産市場、製品別、2021年~2033年(百万米ドル)

表63 アジア太平洋地域における抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域における抗体生産市場、種類別、2021年~2033年 (百万米ドル)

表65 アジア太平洋地域抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表66 中国抗体生産市場、製品別、2021年~2033年(百万米ドル)

表67 中国抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表68 中国抗体生産市場、種類別、2021年~2033年(百万米ドル)

表69 中国抗体生産市場、最終用途別、2021年~2033年 (百万米ドル)

表70 日本の抗体生産市場、製品別、2021年~2033年(百万米ドル)

表71 日本の抗体生産市場、プロセス別、2021年~2033年(百万米ドル)

表72 日本における抗体生産市場、種類別、2021年~2033年(百万米ドル)

表73 日本における抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表74 インドにおける抗体生産市場、製品別、2021年~2033年(百万米ドル)

表75 インド抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表76 インド抗体生産市場、種類別、2021年~2033年(百万米ドル)

表77 インド抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表78 韓国抗体生産市場、製品別、2021年~2033年(百万米ドル)

表79 韓国抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表80 韓国抗体生産市場、種類別、2021年~2033年(百万米ドル)

表81 韓国抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表82 オーストラリア抗体生産市場、製品別、2021年~2033年(百万米ドル)

表83 オーストラリア抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表84 オーストラリア抗体生産市場、種類別、2021年~2033年(百万米ドル)

表85 オーストラリア抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表86 タイ抗体生産市場、製品別、2021年~2033年(百万米ドル)

表87 タイにおける抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表88 タイにおける抗体生産市場、種類別、2021年~2033年(百万米ドル)

表89 タイにおける抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表90 ラテンアメリカにおける抗体生産市場、国別、2021年~2033年(百万米ドル)

表91 ラテンアメリカにおける抗体生産市場、製品別、2021年~2033年(百万米ドル)

表92 ラテンアメリカ抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表93 ラテンアメリカ抗体生産市場、種類別、2021年~2033年 (百万米ドル)

表94 ラテンアメリカ抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表95 ブラジル抗体生産市場、製品別、2021年~2033年(百万米ドル)

表96 ブラジル抗体生産市場、製造プロセス別、2021年~2033年 (百万米ドル)

表97 ブラジルにおける抗体生産市場、種類別、2021年~2033年(百万米ドル)

表98 ブラジルにおける抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表99 アルゼンチンにおける抗体生産市場、製品別、2021年~2033年(百万米ドル)

表100 アルゼンチン抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表101 アルゼンチン抗体生産市場、種類別、2021年~2033年(百万米ドル)

表102 アルゼンチン抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表103 中東・アフリカ抗体生産市場、製品別、2021年~2033年(百万米ドル)

表104 中東・アフリカ抗体生産市場、製造プロセス別、2021年~2033年 (百万米ドル)

表105 中東・アフリカ抗体生産市場、種類別、2021年~2033年(百万米ドル)

表106 中東・アフリカ抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表107 南アフリカ抗体生産市場、製品別、2021年~2033年 (百万米ドル)

表108 南アフリカ抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表109 南アフリカ抗体生産市場、種類別、2021年~2033年(百万米ドル)

表110 南アフリカ抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表111 サウジアラビア抗体生産市場、製品別、2021年~2033年(百万米ドル)

表112 サウジアラビア抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表113 サウジアラビア抗体生産市場、種類別、2021年~2033年(百万米ドル)

表114 サウジアラビア抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表115 アラブ首長国連邦抗体生産市場、製品別、2021年~2033年 (百万米ドル)

表116 アラブ首長国連邦(UAE)における抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦(UAE)における抗体生産市場、種類別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)における抗体生産市場、最終用途別、2021年~2033年(百万米ドル)

表119 クウェート抗体生産市場、製品別、2021年~2033年(百万米ドル)

表120 クウェート抗体生産市場、製造プロセス別、2021年~2033年(百万米ドル)

表121 クウェート抗体生産市場、種類別、2021年~2033年(百万米ドル)

表122 クウェート抗体生産市場、用途別、2021年~2033年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 抗体生産市場のセグメンテーション

図6 市場概況(2024年)

図7 市場動向と展望

図8 市場推進要因の関連性分析(現在および将来の影響)

図9 市場抑制要因の関連性分析(現在および将来の影響)

図10 PESTEL分析

図11 ポーターの5つの力分析

図12 グローバル抗体生産市場:製品動向分析

図13 グローバル抗体生産市場製品見通し:主なポイント

図14 グローバル抗体生産市場(機器別)、2021年~2033年(百万米ドル)

図15 グローバル抗体生産市場(バイオリアクター別)、2021年~2033年 (百万米ドル)

図16 グローバル抗体生産市場、多用途バイオリアクター向け、2021年~2033年 (百万米ドル)

図17 グローバル抗体生産市場:シングルユースバイオリアクター別、2021年~2033年 (百万米ドル)

図18 グローバル抗体生産市場:クロマトグラフィーシステム別、2021年~2033年 (百万米ドル)

図19 グローバル抗体生産市場:ろ過システム別、2021年~2033年 (百万米ドル)

図20 消耗品分野における世界の抗体生産市場、2021年~2033年 (百万米ドル)

図21 培地分野における世界の抗体生産市場、2021年~2033年 (百万米ドル)

図22 世界の抗体生産市場、緩衝液および試薬分野、2021年~2033年(百万米ドル)

図23 世界の抗体生産市場、クロマトグラフィー樹脂およびカラム分野、2021年~2033年(百万米ドル)

図24 世界の抗体生産市場:ろ過消耗品および付属品分野、2021年~2033年(百万米ドル)

図25 世界の抗体生産市場:その他分野、2021年~2033年(百万米ドル)

図26 世界の抗体生産市場:ソフトウェア分野、2021年~2033年(百万米ドル)

図27 グローバル抗体生産市場:プロセス動向分析

図28 グローバル抗体生産市場プロセスの展望:主なポイント

図29 グローバル抗体生産市場、上流工程向け、2021年~2033年(百万米ドル)

図30 グローバル抗体生産市場、下流工程向け、2021年~2033年 (百万米ドル)

図31 世界の抗体生産市場:タイプ別動向分析

図32 世界の抗体生産市場タイプ別見通し:主なポイント

図33 世界の抗体生産市場、モノクローナル抗体向け、2021年~2033年 (百万米ドル)

図34 世界の抗体生産市場、ポリクローナル抗体向け、2021年~2033年(百万米ドル)

図35 世界の抗体生産市場:最終用途別動向分析

図36 世界の抗体生産最終用途見通し:主なポイント

図37 世界の製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

図38 世界の研究機関市場、2021年~2033年(百万米ドル)

図39 世界のCROおよびCDMO市場、2021年~2033年 (百万米ドル)

図40 地域別市場:主なポイント

図41 地域別見通し、2021年及び2033年

図42 グローバル抗体生産市場:地域別動向分析

図43 北米抗体生産市場、2021年~2033年(百万米ドル)

図44 米国抗体生産市場、2021年~2033年(百万米ドル)

図45 カナダ抗体生産市場、 2021年~2033年(百万米ドル)

図46 メキシコ抗体生産市場、2021年~2033年(百万米ドル)

図47 欧州抗体生産市場、2021年~2033年(百万米ドル)

図48 ドイツ抗体生産市場、2021年~2033年(百万米ドル)

図49 イギリス抗体生産市場、2021年~2033年(百万米ドル)

図50 フランス抗体生産市場、2021年~2033年(百万米ドル)

図51 イタリア抗体生産市場、2021年~2033年(百万米ドル)

図52 スペイン抗体生産市場、2021年~2033年(百万米ドル)

図53 デンマーク抗体生産市場、2021年~2033年(百万米ドル)

図54 スウェーデン抗体生産市場、2021年~2033年(百万米ドル)

図55 ノルウェーの抗体生産市場、2021年~2033年(百万米ドル)

図56 アジア太平洋地域の抗体生産市場、2021年~2033年(百万米ドル)

図57 日本の抗体生産市場、2021年~2033年(百万米ドル)

図 58 中国抗体生産市場、2021年~2033年(百万米ドル)

図59 インド抗体生産市場、2021年~2033年(百万米ドル)

図60 オーストラリア抗体生産市場、2021年~2033年(百万米ドル)

図61 韓国の抗体生産市場、2021年~2033年(百万米ドル)

図62 タイの抗体生産市場、2021年~2033年(百万米ドル)

図63 ラテンアメリカの抗体生産市場、2021年~2033年(百万米ドル)

図64 ブラジル抗体生産市場、2021年~2033年(百万米ドル)

図65 アルゼンチン抗体生産市場、2021年~2033年(百万米ドル)

図66 中東・アフリカ抗体生産市場、2021年~2033年(百万米ドル)

図67 南アフリカ抗体生産市場、2021年~2033年(百万米ドル)

図68 サウジアラビア抗体生産市場、2021年~2033年(百万米ドル)

図69 アラブ首長国連邦抗体生産市場、2021年~2033年(百万米ドル)

図70 クウェート抗体生産市場、2021年~2033年(百万米ドル)

| ※参考情報 抗体生産とは、免疫系が特定の抗原に対して応答し、抗体と呼ばれる特異的なタンパク質を生成するプロセスです。抗体は免疫グロブリンとも呼ばれ、体内に入ってきた異物を識別し、中和、あるいは排除する役割を果たします。抗体の生産は、主にB細胞と呼ばれる白血球によって行われます。感染症やワクチン接種などの刺激により、B細胞が活性化され、抗体生産が始まります。 抗体には主に5つの種類(クラス)があります。IgG、IgA、IgM、IgE、IgDの5つで、これらはそれぞれ異なる機能と分布を持っています。IgGは最も一般的な抗体で、血液中に存在し、免疫応答の主要な役割を担います。IgAは主に粘膜や体液(唾液や涙など)に存在し、外部からの侵入を防ぐ役割を持っています。IgMは初期の免疫応答で重要な役割を果たし、IgEはアレルギー反応に関与します。IgDは特に機能が明確に定義されていないため、研究の対象となっています。 抗体はさまざまな用途があります。医学的な分野では、抗体を利用した診断や治療が盛んに行われています。例えば、特定の病原体に対する抗体を利用した診断キットがあり、感染症の迅速な診断が可能です。また、抗体療法はがん治療においても重要な役割を果たしています。特定のがん細胞に結合する抗体を用いて、その細胞を選択的に攻撃することができます。このような治療法は、従来の化学療法とは異なり、副作用が少ないとされています。 さらに、抗体はワクチン開発においても欠かせない要素です。ワクチンは、病原体の一部やその毒素を使用して免疫系を刺激し、抗体の産生を促進します。これにより、実際に病原体に感染した際に迅速に対応できる体制が整います。新型コロナウイルス(COVID-19)のパンデミックにおいても、ワクチンの開発は大きな注目を集めました。ワクチンによって産生される抗体はウイルスに対する防御を提供します。 最近の技術革新によって、抗体の生産方法も大きく進化しています。モノクローナル抗体技術の発展により、特定の抗原に対して非常に特異的な抗体を大量に生産することが可能になりました。この技術では、特定のB細胞を選別し、無限に増殖させる細胞株を作成します。この方法により、均一な抗体が得られ、基礎研究や臨床応用において高い精度が期待されます。 また、遺伝子組換え技術を利用して、抗体の特性を改良することも進んでいます。例えば、抗体の親和性や安定性を向上させるための工程が行われ、治療効果が向上することが期待されています。これにより、より効果的な治療法の開発が促進されています。 抗体生産は、医療やバイオテクノロジーの分野で非常に重要な役割を果たしています。多様な抗体の利用方法や関連技術の進展により、今後さらに新しい治療法や診断法が登場することが期待されます。抗体の研究は、感染症の予防や治療にとどまらず、がんや自己免疫疾患などの複雑な病態に対する新しいアプローチを提供する可能性を秘めています。したがって、抗体生産に関する理解を深め、その応用を広げることが重要です。これにより、より多くの人々に健康を提供する未来が期待されます。 |