主要市場動向とインサイト

- アジア太平洋地域の燃料電池パワートレイン市場は、2024年に46.2%の収益シェアを占めました。

- 構成部品別では、燃料電池モジュールセグメントが2024年に最大の市場シェアを占めました。

- 製品別では、燃料電池電気パワートレインセグメントが2024年に37.9%と最大のシェアを占めました。

- 用途別では、商用トラック・バスセグメントが2024年に最大の市場シェアを占めました。

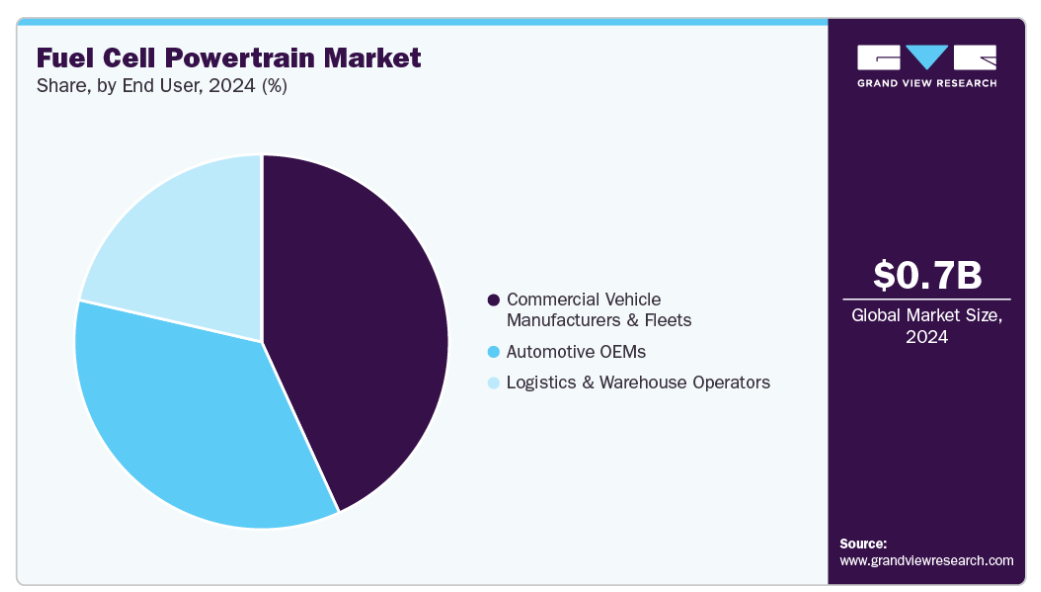

- エンドユーザー別では、商用車メーカー・フリートセグメントが2024年に市場を支配しました。

市場規模と予測

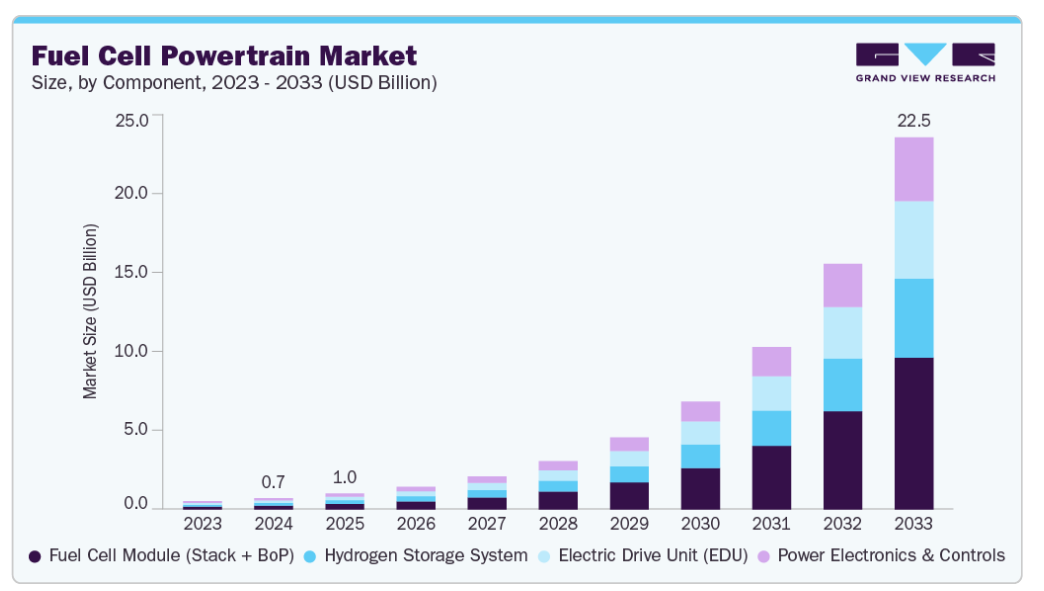

- 2024年市場規模:6億8530万米ドル

- 2033年予測市場規模:224億9810万米ドル

- CAGR(2025-2033年):48.3%

- アジア太平洋地域:2024年最大の市場

- 北米地域:最も成長が速い市場

燃料電池システムおよび水素貯蔵技術の継続的なコスト削減も、世界的なグリーン水素生産インフラの着実な拡大と相まって、より広範な普及を支えています。中東・アフリカおよびラテンアメリカの新興市場では、特にディーゼルエンジン代替を求める地域において、燃料電池ベースの大型フリート導入に向けた新たな機会が生まれています。しかしながら、バッテリー式電気自動車と比較した燃料電池システムの高い初期費用は依然として大きな課題であり、コストに敏感なセグメントにおける迅速な商業化を妨げています。

政府のインセンティブは、初期費用の削減やインフラ整備支援を通じて、燃料電池パワートレインの導入加速に極めて重要な役割を果たしています。これらの政策措置は、内燃機関からの移行を促進し、商業・公共部門全体でのゼロエミッションモビリティソリューションの普及を目的としています。インセンティブには通常、購入補助金、税制優遇措置、研究開発資金、車両フリートの改造・更新に対する直接支援などが含まれます。これらの施策は、燃料電池トラックやバスといった高コストセグメントにおいて特に重要であり、政府の介入がなければ運用経済性が障壁となり続けています。

例えば、2025年7月にはドイツ連邦交通省が、ゼロエミッションバス車両の導入促進を目的とした新たな資金調達ラウンドを開始しました。この取り組みは、バッテリー式電気バスや水素燃料バスに加え、既存のディーゼル車両の改造も対象としており、全国的な公共交通システムの脱炭素化を加速することを目的としています。2023年5月には、英国政府が業界パートナーと共同で、ゼロエミッション車両イニシアチブに対し1億443万米ドル(7700万ポンド)の資金提供を発表しました。このプログラムには、緊急サービス車両向けに設計されたHYER POWER社の水素燃料電池レンジエクステンダーへの支援も含まれていました。こうした動きは、水素燃料電池モビリティの普及拡大に向けた政府の戦略的取り組みを強化するものであり、予測期間中に燃料電池パワートレイン産業の拡大を大きく牽引すると見込まれています。

大型輸送機器の脱炭素化ニーズの高まりは、燃料電池式トラックやバスの導入を加速させています。特に長距離走行、迅速な燃料補給、高積載能力が重要な物流・公共交通分野で顕著です。フリート運営事業者は、長距離路線や高頻度都市運行において、ディーゼル代替として水素燃料電池車両の実用性をますます重視しています。公共交通機関も、国や地域の気候目標達成に向け低排出ソリューションを優先しており、燃料電池バスは戦略的投資対象となっています。例えば2025年7月、オマーンの国営事業者ムワサラット社は、マスカットで開催されるグリーン水素サミット向けに水素バスを導入するため、ビルバ社と契約を締結しました。シェル社の専用グリーン水素充填ステーションの支援を受けたこの取り組みは、オマーンが水素モビリティを推進し運輸部門の排出削減を図る包括的戦略の一端を示しています。こうした動向は、物流事業者や公共機関における燃料電池車への関心の高まりを裏付け、ゼロエミッションの大型モビリティプラットフォームへの市場シフトが顕著であることを示唆しています。

グリーン水素生産インフラの急速な拡大は、燃料電池パワートレイン市場にとって重要な推進力となりつつあります。これは、従来導入を制限してきた燃料供給の課題を直接解決するものです。再生可能水素の生成と流通ネットワークを拡大することで、政府と民間セクター双方が、特に大型用途における燃料電池車の広範な導入に向けた基盤を整えています。このインフラの成長は、エネルギー安全保障の強化、ライフサイクル排出量の削減、そして時間の経過とともにディーゼルとのコスト競争力の実現を可能にします。

例えば、2025年7月にはエンビジョン社が中国赤峰市に世界最大級のグリーン水素・アンモニアプラントを稼働させました。このプラントはオフグリッド再生可能エネルギーシステムで稼働し、年間32万トンのグリーンアンモニアを生産。輸送・産業用途向けの大規模クリーン水素供給を実現する画期的なプロジェクトです。さらにカリフォルニア州大気資源局(CARB)は、2026年までに最大25万台の燃料電池車(FCEV)に対応する176ヶ所の公共水素ステーション設置を目標としています。現行インフラは軽自動車向けが中心ですが、CARBは中型・大型燃料電池車が排出削減と大気質改善の鍵と位置付けています。こうした動きは、水素製造・流通インフラの戦略的整備が、産業分野とモビリティ分野の両方で燃料電池パワートレインの商業的実現可能性を加速させていることを示しています。

中東・北アフリカ地域では、モロッコ、エジプト、チュニジアなどの国々が、地域的な輸出拠点としての地位を確立すべく、グリーン水素ロードマップや二国間協定の締結を積極的に推進しています。例えばエジプトは、スエズ運河経済特区における水素・アンモニアプロジェクト開発に向け、総額400億米ドルに相当する覚書(MoU)を締結しました。一方、ナミビアでは2028年までに主要なグリーン水素輸出国となるべく、94億米ドル規模のプロジェクトを推進中です。ラテンアメリカでは、アルゼンチン、チリ、ブラジル、コロンビアが大型輸送部門の脱炭素化を推進するため、国家水素戦略を策定中です。チリが2020年に発表した「国家グリーン水素戦略」では、2025年までに国内利用と輸出向けに5ギガワットの電解能力を目標としています。アルゼンチンも税制優遇や国内調達義務を盛り込んだ水素促進法案を策定中です。こうした規制整備とインフラ投資が相まって、燃料電池トラック・バス車隊の強力な成長可能性をさらに創出しており、新興地域全体でOEMメーカーや車隊運営者に新たな機会を提供しています。

水素充填ネットワークと上流サプライチェーンの未整備状態は、特に商用分野において燃料電池車の普及を依然として阻害しています。公共充填ステーションの不足、インフラ整備の高コスト、水素製造・流通における物流上の課題が、パイロットゾーンや強力な支援市場以外での普及を制限しています。例えば2025年7月、ステランティスは水素燃料電池バン事業からの戦略的撤退を発表し、インフラの不備と政策インセンティブの不足を主要な障壁として明示的に挙げています。同社は代わりに、マルチエネルギー戦略のもと電気自動車、ハイブリッド車、プラグインハイブリッド車に注力し、フリート事業者の進化するニーズに対応するためAC充電システムの強化を進めます。この決定は燃料電池の商業化に対する業界全体の慎重姿勢を反映しており、水素の潜在能力を最大限に引き出すためには、協調的なインフラ投資と規制面の支援が急務であることを改めて示しています。

コンポーネントインサイト

燃料電池モジュール(スタック+BOP)セグメントは、2024年に34.1%という最大のシェアで燃料電池パワートレイン市場を牽引しました。これらのモジュールは燃料電池パワートレインの中核を構成し、モジュラー型の拡張性、優れた出力密度、システム効率を提供します。サプライヤー各社は、膜の耐久性向上、白金族金属(PGM)使用量の削減、キロワット当たりの総コスト低減に向け、研究開発を加速しています。コンパクトで統合されたシステムへの需要拡大、高効率燃料電池スタックへの投資増加、大型輸送プラットフォームでの導入拡大、熱・水管理システムによる性能最適化への注力といった要因が、このセグメントの成長を支えています。

電気駆動ユニット(EDU)セグメントは、燃料電池システムと電動推進プラットフォームの統合拡大、コンパクトでモジュラーなe-axleソリューションへの需要増加、駆動系効率への注目の高まり、ゼロエミッション大型輸送を促進する支援規制により、2025年から2033年にかけて最も高いCAGRで成長すると予測されます。EDUは電動モーター、ギアボックス、パワーエレクトロニクスを単一アセンブリに統合し、シームレスなトルク伝達、機械的複雑性の低減、車両パッケージングの効率化を実現します。OEM各社は設計簡素化、軽量化、車両エネルギー効率向上のため、統合型EDUアーキテクチャへの移行を加速しています。

製品インサイト

燃料電池電気パワートレインセグメントは、統合型水素推進ソリューションへの需要増加、モジュラー車両アーキテクチャへの注目の高まり、軽商用車およびオフハイウェイ向け燃料電池アプリケーションの成長、ならびに市場投入期間短縮に向けたスタートアップ企業やOEMの取り組み拡大を背景に、2024年の燃料電池パワートレイン業界で最大のシェアを占めました。これらのパワートレインは、燃料電池スタック、エネルギー管理システム、駆動ユニットをスケーラブルなプラットフォームに統合し、設計の複雑さを軽減し開発コストを削減します。例えば、2024年3月にはViritech社が、乗用車、軽商用車、オフハイウェイ用途向けに設計された即使用可能な60kW燃料電池電気パワートレイン「VPT60N」を発表しました。このモジュラーシステムは燃料電池、水素貯蔵装置、パワーエレクトロニクス、トランスミッションを統合し、多様なセグメントにおける水素自動車の迅速な展開を可能にします。これは、水素モビリティ導入向けにカスタマイズされた、完全な即用型パワートレインソリューションへの広範な傾向を反映しています。

燃料電池スタック分野は、予測期間中に著しい年平均成長率(CAGR)で拡大が見込まれます。燃料電池スタックはエネルギー変換プロセスの核心であり、耐久性、出力密度、コスト効率の向上により、商業用途での実用性がますます高まっています。自動車メーカーとスタック開発者との戦略的提携により、バイポーラプレート設計や触媒層構造の革新が加速しています。大型燃料電池車の生産増加、膜電極アセンブリ(MEA)の技術進歩、白金族金属(PGM)削減技術への投資拡大、主要自動車拠点におけるスタック製造の現地化進展といった要因が、本セグメントの成長を後押ししております。

アプリケーションインサイト

商用トラック・バスセグメントは、長距離走行可能なゼロエミッション大型車両への需要増加、主要経済圏における排出規制の強化、貨物輸送回廊沿いの水素充填インフラへの投資拡大、迅速な充填と高い積載容量という運用上の利点により、2024年の燃料電池パワートレイン市場で最大のシェアを占めました。公共交通機関や物流事業者は、持続可能性目標の達成と運用効率の確保を両立させるため、燃料電池電気自動車(FCEV)への移行を加速しています。例えば2025年2月、トヨタ自動車は大型商用車向けに最適化された第3世代燃料電池システム(3rd Gen FC System)を発表しました。耐久性の向上、燃料効率の改善、コスト削減を実現した本システムは、水素ベースの脱炭素化推進のため、2026年以降に日本、欧州、北米、中国で順次展開されます。各社はまた、プラットフォーム統合、航続距離の延長、大型商用車用途に特化した高効率パワートレインの開発を優先課題としています。例えば2022年5月には、バラード・パワー社がウィズダム・モーター・カンパニー、テンプルウォーター、ブラボー・トランスポートと提携し、同社のPEM燃料電池技術を用いた水素トラック・バス・特殊車両を香港に導入しました。この取り組みは地域のゼロエミッション輸送目標を支援するとともに、燃料電池ベースの商用車両群の規模拡大に向けた業界の動きを浮き彫りにしています。

乗用車・バスセグメントは、2025年から2033年にかけて顕著なCAGR(年平均成長率)を記録すると予測されています。韓国、日本、中国などの主要市場では、乗用車セグメントにおける燃料電池電気自動車(FCEV)の普及促進のため、購入奨励金、インフラ支援、フリート目標が政府によって提供されています。水素自動車に対する消費者の認知度と受容性が向上する中、モデルラインナップの拡充、航続距離の改善、給油利便性の向上に支えられ、予測期間を通じて同セグメントは主導的地位を維持すると見込まれます。ゼロエミッションモビリティソリューションへの需要増加、都市交通の脱炭素化を求める規制圧力の高まり、主要OEMによる水素燃料電池車への投資拡大、軽量・コンパクトな燃料電池システムの技術進歩といった要因が、セグメント成長を後押ししています。

エンドユーザーインサイト

商用車メーカーおよびフリートセグメントは、2024年に燃料電池パワートレイン業界で最大のシェアを占めました。物流フリートの脱炭素化への注目の高まり、長距離走行可能なゼロエミッション駆動系の需要、水素トラック導入のインセンティブといった要因が成長を牽引しています。主要業界プレイヤーは、フリートレベルの排出削減目標を達成するため、拡張可能な燃料電池ソリューションへの積極的な投資を進めています。2023年5月、PACCARとトヨタは協業を拡大し、トヨタの次世代燃料電池モジュールを搭載したケンワースT680およびピータービルト579トラックの水素燃料電池版を商品化しました。2024年に最初の顧客納品が予定されており、大型輸送におけるゼロエミッション貨物輸送を支援するとともに、燃料電池車両に対するフリート需要を強化します。

自動車OEMセグメントは、パワートレインポートフォリオの多様化への戦略的焦点、世界的に厳格化する排出ガス規制への対応、水素自動車プラットフォームへの投資拡大により、2025年から2033年にかけて顕著なCAGR(年平均成長率)を記録すると予想されます。OEM各社は、進化するゼロエミッション車市場における長期的な競争力を確保するため、燃料電池の研究開発、部品統合、水素技術サプライヤーとの提携をますます優先しています。複数の主要自動車メーカーは、乗用車および小型商用車カテゴリー双方でパイロットプログラムを実施中であり、拡張可能な燃料電池アーキテクチャへリソースをシフトしています。

地域別インサイト

アジア太平洋地域の燃料電池パワートレイン市場は、水素モビリティに対する強力な政府支援、燃料電池インフラへの多額の投資、水素自動車の早期商業化、国内OEMの積極的な参画により、2024年に世界シェアの46.2%を占めました。韓国、中国、日本などの国々は、水素生産と充填ネットワークの拡大に向けた公的・民間共同研究開発プログラム、燃料電池トラックのパイロット導入、手厚い補助金を含む国家水素戦略を主導しています。同地域の企業も燃料電池技術革新への積極的な投資、FCEVラインアップの拡充、脱炭素化計画への水素統合を進めています。例えば2025年4月、現代自動車はソウルモビリティショーにおいて新型NEXO燃料電池車を公開しました。新デザイン、700km超の目標航続距離、牽引能力、安全性の強化が特徴です。この改良により、現代の水素モビリティにおける地位が強化され、BEVやハイブリッド車と並行した多角的な電動化戦略が拡大されます。

インドの燃料電池パワートレイン市場は、予測期間にわたって成長が見込まれています。インドは、より広範な脱炭素化および「メイク・イン・インド」イニシアチブの一環として、現地でのクリーンモビリティ製造を推進し続けています。この取り組みにより、官民のパートナーシップが推進され、水素ベースの技術の国内生産が拡大しています。2023年8月、カミンズとタタ・モーターズは、合弁会社TCPL GESを通じて、ジャールカンド州政府と、水素内燃機関、燃料電池システム、およびバッテリー式電気パワートレインの製造工場を設立し、インドの低炭素モビリティとクリーンエネルギーへの移行を支援する覚書に署名しました。

2024 年、中国の燃料電池パワートレイン市場は大きな市場シェアを占めました。この市場は、強力な国家レベルの補助金、都市部貨物輸送における燃料電池自動車(FCEV)の採用義務割当、燃料電池スタックおよび部品の内地化、長江デルタや京津冀(北京・天津・河北)などの地域における水素実証都市クラスターの形成により、急速な成長を遂げています。これらの政策は、水素パワートレインのコスト削減、燃料補給インフラの拡充、中型・大型輸送部門における商用化促進を目的としています。

国家水素インフラの加速化とグリーン水素の供給コスト削減に向けた取り組みの一環として、中国は長距離輸送プロジェクトへの投資を進めています。2025年7月、中国は初の省を跨ぐグリーン水素パイプラインを認可しました。内モンゴル自治区と北京市を結ぶ全長400kmのルートです。中国石油化工(シノペック)が開発する本プロジェクトは、年間10万トンの風力発電由来水素を輸送し、中国の脱炭素化目標と燃料電池車導入戦略を支援します。

2024年時点で、日本の燃料電池パワートレイン市場は大きなシェアを占めております。日本における市場成長は、2040年までに全国的な水素エコシステムを構築するという政府の長期戦略に影響を受けており、特に商用輸送の脱炭素化に重点が置かれております。これには、燃料電池車の研究開発、インフラ拡充、物流車両やバス事業者向けの官民連携への投資が含まれております。主要物流回廊における普及加速のため、日本政府は地域別の導入支援策も提供しています。2025年5月、経済産業省は需要の高い6地域に焦点を当て、水素商用車の導入促進に向けた大規模な補助金制度を発表しました。この支援策は水素充填コストを最大75%削減することを目的としており、長距離輸送向け燃料電池トラック・バスの導入を支援します。

欧州燃料電池パワートレイン市場の動向

欧州の燃料電池パワートレイン産業は、2024年に収益性の高い地域として認識されました。同地域市場は、EUの厳しいカーボンニュートラル目標、水素充填インフラの拡充、クリーンモビリティへの官民投資の増加を背景に、大きな変革期を迎えています。大型輸送の脱炭素化と長距離物流への水素導入への関心の高まりが、欧州全域の需要を形作っています。例えば、水素燃料商用車両の導入を加速させるため、欧州各国政府は戦略的プログラムを通じた資金支援を強化しています。2024年11月には、ダイムラー・トラック社が次世代燃料電池トラック100台の開発・導入に向け、ドイツ連邦交通・デジタルインフラ省(BMDV)およびEUのIPCEI水素イニシアチブから約2億6452万米ドル(2億2600万ユーロ)の資金調達を確保しました。2026年までに量産を開始する予定であり、持続可能な貨物輸送における水素の役割を強化します。

また、OEM各社は航続距離延長の要求に応えるため、バッテリー電気自動車(BEV)と水素燃料電池車(FCEV)のパワートレインを組み合わせたマルチパス電動化戦略を活用しています。例えば2024年10月、ルノーはパリモーターショーでコンセプトカー「エンブレム」を発表。BEVと水素FCEV技術を統合し、最大621マイル(約1,000km)の航続距離を実現しました。このコンセプトカーは、再生素材の使用、空力効率、再生可能エネルギーによる生産プロセスを通じて、超低ライフサイクル排出量を強調しています。

ドイツの燃料電池パワートレイン市場は、水素技術革新、産業脱炭素化、商業物流におけるクリーンエネルギーソリューションの統合への注目の高まりによって形成されています。政府支援プログラムと企業投資により、ドイツは輸送とインフラの両分野における燃料電池導入の主要拠点としての地位を確立しつつあります。例えば2025年7月、ロールスロイスとデュイスポートはデュイスブルク・ゲートウェイターミナルにおいて世界初の100%水素燃料による熱電併給(CHP)ユニットを発表しました。このCO2ニュートラルで自立型のエネルギーシステムは、物流センターや産業用途における持続可能な電力供給の新たな基準を確立し、ドイツが分散型ゼロエミッションエネルギープラットフォームへ移行していることを反映しています。

また、燃料電池部品の国内生産も勢いを増しており、モビリティ分野全体での大規模導入を支えています。例えば2023年7月には、ボッシュ社がシュトゥットガルト・フォイアーバッハ工場において、ニコラ社のクラス8水素トラック向け燃料電池パワーモジュールの生産を開始しました。同社は水素技術に26億米ドルを投資する計画であり、ドイツの広範な気候中立目標に沿って、2030年までに燃料電池トラックの堅調な普及を見込んでいます。

英国における燃料電池パワートレイン市場は、政府のネットゼロ戦略における水素への強力な支援、ゼロエミッション航空技術への投資拡大、都市交通車両の脱炭素化推進を背景に、勢いを増しています。同国の水素戦略と航空宇宙技術研究所(ATI)プログラムによる優遇措置は、航空分野と軽商用車(LCV)分野の両方で、技術革新と普及を加速させています。例えば、2024年7月にはGKNエアロスペース社が航空機向け2MW級極低温水素燃料電池推進システムの開発プロジェクト「H2FlyGHT」を開始しました。ATIの支援を受ける本プロジェクトは、水素動力航空機の飛行試験と認証を迅速化し、英国をクリーン航空技術革新の最前線に位置づけることを目指しています。

商用車分野では、初期段階のフリート実証試験やOEMとの協業が、本格的な展開に向けた基盤整備を進めています。例えば、2024年5月にはファースト・ハイドロジェン社が、主要ドイツ自動車メーカーが供給する電気バンへの水素燃料電池パワートレイン統合に関する意向書に署名しました。英国での成功した試験では高い性能と効率性が実証され、ラストマイル配送や公益事業向け低排出代替手段を求めるフリート事業者からの関心が高まっています。

北米燃料電池パワートレイン市場の動向

北米の燃料電池パワートレイン産業は、2024年に収益性の高い地域として認識されました。北米における燃料電池パワートレイン市場は、ゼロエミッション貨物輸送回廊への注目の高まり、水素インフラへの投資増加、および燃料電池駆動のクラス8トラックの商用化に向けた主要OEMの取り組みによって牽引されています。米国エネルギー省の「Hydrogen Shot」や州レベルのクリーン輸送義務化といった連邦政府のイニシアチブが、業界の勢いをさらに強化しています。例えば、2025年4月にはサベージ社とシンビオ・ノースアメリカ社がACTエキスポにおいて、水素燃料電池式ドレージトラックの導入に向けた戦略的提携を発表いたしました。本システムはシンビオ社の300kWマルチスタック燃料電池パワートレインとフォルビア社の34kg水素タンクを統合し、積載量を損なうことなく短距離貨物輸送向けに最適化された軽量・ゼロエミッションソリューションを提供します。

また、同地域におけるOEM間の連携は、大型プラットフォームへの燃料電池統合を加速させています。例えば、2024年5月にはヘキサゴン・ピュラス社が、トヨタ・ノースアメリカ社に対し、大型燃料電池パワートレインキットの量産向けに水素貯蔵システム及び高電圧バッテリーパックを供給すると発表しました。この動きは、ゼロエミッションのクラス8トラックの導入を支援するとともに、水素モビリティ分野における両社の継続的なパートナーシップを拡大するものです。

米国燃料電池パワートレイン市場の動向

米国燃料電池パワートレイン産業は2024年に主導的な地位を確立しました。米国における燃料電池パワートレイン市場は、水素インフラへの連邦政府の大規模投資、大型輸送の脱炭素化への強い注力、公的機関と民間メーカー間の協力拡大を原動力として、大きな変革を遂げつつあります。米国水素エネルギー・アースショット計画およびインフレ抑制法は、国内生産の燃料電池システム需要をさらに促進しました。例えば2024年3月、米国エネルギー省はクリーン水素生産と燃料電池製造の加速を目的とした52プロジェクトに対し、7億5000万ドルの資金提供を発表しました。本施策により年間14GWの燃料電池生産能力が実現され、大型輸送・産業分野におけるゼロエミッション技術への移行が支援される見込みです。

カナダでは、クリーンエネルギー移行目標、水素インフラへの強力な政府支援、長距離輸送の脱炭素化推進により、燃料電池パワートレイン市場が勢いを増しています。カナダの水素戦略およびアルバータ州・ブリティッシュコロンビア州の州プログラムは、官民連携を促進し、貨物輸送や鉄道分野での導入を加速させています。例えば2024年2月には、バラード・パワー社がカナダ太平洋鉄道(CPKC Rail)から追加注文を受け、アルバータ州における水素動力機関車隊の拡充に向け、200kW燃料電池エンジン12基を納入しました。本受注は定期貨物輸送を支えると同時に、最先端の水素燃料電池技術の導入を通じてカナダの排出削減目標の達成に貢献します。

主要燃料電池パワートレイン企業インサイト

市場で活動する主要企業には、バラード・パワー・システムズ社、プラグ・パワー社、トヨタ自動車株式会社、現代自動車株式会社などが挙げられます。

- 1979年に設立され、カナダ・バーナビーに本社を置くバラード・パワー・システムズ社は、プロトン交換膜(PEM)燃料電池システムの開発・製造において著名な企業です。同社はバス、トラック、列車、船舶などの大型用途向けゼロエミッション燃料電池技術に注力しており、FCmove、水素燃料プロセッサー、システムコントローラーなどの統合型燃料電池パワーモジュールおよびコンポーネントを提供しています。同社は世界中の主要OEMメーカーや交通機関にサービスを提供し、北米、欧州、中国に生産・研究開発施設を運営しております。

- 1997年に設立され、米国ニューヨークに本社を置くプラグパワー社は、水素燃料電池システムと電解装置の設計・製造を手掛けております。同社はPEM燃料電池エンジン、水素貯蔵システム、燃料補給インフラ、グリーン水素生産を含むターンキー水素ソリューションを専門としております。Plug Power社は、物流、マテリアルハンドリング、商用車、定置型電源などの分野にサービスを提供しております。同社は、燃料電池駆動のモビリティ市場を支援するため、グローバルなグリーン水素ネットワークの構築を積極的に進めております。

主要な燃料電池パワートレイン企業:

以下は、燃料電池パワートレイン市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを主導しております。

- Ballard Power Systems Inc.

- Plug Power Inc.

- Toyota Motor Corporation

- Hyundai Motor Company

- Cummins Inc.

- Symbio (Faurecia & Michelin JV)

- Bosch Hydrogen Powertrain Systems (Bosch Group)

- AVL List GmbH

- Horizon Fuel Cell Technologies Pte. Ltd.

- Sinosynergy Hydrogen Energy Technology Co., Ltd.

最近の動向

- 2025年7月、ロールスロイスとデュイスポートは、ドイツのデュイスブルク・ゲートウェイ・ターミナルにおいて、世界初の100%水素燃料による熱電併給(CHP)ユニットの稼働を開始いたしました。このCO2ニュートラルで自立型のシステムは、物流および産業運営における持続可能なエネルギー供給の新たな基準を確立するものでございます。

- 2025年6月、NTPCはインド初の水素燃料電池バスをレーで導入し、世界最高標高11,562フィート(約3,520メートル)での運行を開始しました。グリーン水素と太陽光エネルギーを動力源とする本プロジェクトは、インドのクリーンモビリティ推進とラダック地域のカーボンニュートラル目標達成に向けた重要な一歩となります。

- 2025年6月、ホンダは世界的な水素市場の動向を踏まえ、日本・茂木市における燃料電池モジュール生産工場建設計画を見直しました。同社は当初の生産能力を縮小し、操業開始を2028年度以降に延期。目標見直しに伴い経済産業省のGX補助金プログラムからの離脱を決定しました。

- 2025年3月、ドイツ政府はケムニッツ及び北部ドイツにおける分散型水素イノベーションハブ開発に約1億8020万米ドル(1億5400万ユーロ)を拠出しました。本施策は中小企業及びサプライヤー産業の水素技術推進を支援し、気候中立型モビリティの促進、クリーンエネルギーソリューションの市場投入加速を目的としています。

- 2024年9月、BMWはトヨタとの共同開発による初の量産型燃料電池電気自動車(FCEV)を2028年に発売する計画を発表しました。この動きは、技術オープンなアプローチの一環として、水素を動力源とするゼロエミッションモビリティを提供するというBMWの姿勢を反映しています。

- 2024年8月、トヨタとBMWは水素燃料電池パワートレイン開発を推進するため提携を強化し、BMWはiX5 Hydrogenの量産を目指しています。この協業は、BEV販売が鈍化する中、ゼロエミッションモビリティへの関心が高まる中で水素への関心が拡大していることを反映しています。

- 2024年8月、Nuvera Fuel Cells社とViritech社は、Nuvera社のE-SeriesエンジンとViritech社のVPT60Nシステムを活用した、道路走行用商用車向け水素燃料電池パワートレインの共同開発に関する覚書(MoU)を締結いたしました。本提携では、モータースポーツ、航空宇宙、自動車用途向けの高出力密度燃料電池の開発も検討されます。

- 2024年5月、カムモーティブ社は英国ケンブリッジに水素燃料電池専用試験施設を開設し、輸送・定置用途向け次世代水素パワートレインの開発を加速させます。同研究所では最大200kWの燃料電池システム最適化と性能評価を支援し、クリーンエネルギー技術革新を推進します。

- 2024年5月、シンビオはミシュランとの提携により、ACT Expo 2024において初の水素燃料電池搭載クラス8大型トラックを発表いたしました。シンビオの400kW StackPackシステムを搭載した本トラックは、1回の燃料充填で450マイル(約724km)以上の走行を実現し、ディーゼル車並みの性能を備えたゼロエミッション地域輸送を目標としております。

- 2024年3月、Viritech社は乗用車・軽商用車・オフハイウェイ用途向け60kW水素燃料電池パワートレイン「VPT60N」を発表しました。迅速な導入を可能とする本システムは、性能を損なうことなくゼロエミッション車両の生産加速をOEMメーカーやティア1サプライヤーに支援します。

グローバル燃料電池パワートレイン市場レポートのセグメンテーション

本レポートでは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、コンポーネント、製品、アプリケーション、エンドユーザー、地域に基づいてグローバル燃料電池パワートレイン市場レポートをセグメント化いたしました:

- コンポーネント別展望(収益、百万米ドル、2021年~2033年)

- 燃料電池モジュール(スタック+BOP)

- 水素貯蔵システム

- 電動駆動ユニット(EDU)

- パワーエレクトロニクス&制御装置

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 燃料電池スタック

- 燃料電池システム

- 燃料電池電動パワートレイン

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 乗用車

- 商用トラック・バス

- マテリアルハンドリング

- エンドユーザー別展望(収益、百万米ドル、2021年~2033年)

- 商用車メーカー・フリート

- 自動車OEM

- 物流・倉庫事業者

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 欧州

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 中南米

- ブラジル

- 中東・アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア王国(KSA)

- 南アフリカ

- 欧州

-

- 北米

- 米国

- カナダ

- メキシコ

- 北米

目次

第1章 調査方法と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報収集

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と前提条件

1.6 市場形成と検証

1.7 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 燃料電池パワートレイン市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界課題

3.3. 燃料電池パワートレイン市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章 燃料電池パワートレイン市場:構成要素別推定値とトレンド分析

4.1. セグメントダッシュボード

4.1.1. 燃料電池パワートレイン市場:構成要素別動向分析(2024年および2033年、百万米ドル)

4.2. 燃料電池モジュール(スタック+BOP)

4.2.1. 燃料電池モジュール(スタック+BOP)市場収益予測(2021年~2033年、百万米ドル)

4.3. 水素貯蔵システム

4.3.1. 水素貯蔵システム市場収益予測(2021年~2033年、百万米ドル)

4.4. 電動駆動ユニット(EDU)

4.4.1. 電動駆動ユニット(EDU)市場収益予測(2021年~2033年、百万米ドル)

4.5. パワーエレクトロニクス&制御装置

4.5.1. パワーエレクトロニクス&制御装置市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

第5章 燃料電池パワートレイン市場:製品別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 燃料電池パワートレイン市場:製品別動向分析、2024年および2033年(百万米ドル)

5.3. 燃料電池スタック

5.3.1. 燃料電池スタック市場収益予測(2021年~2033年)(百万米ドル)

5.4. 燃料電池システム

5.4.1. 燃料電池システム市場収益予測(2021年~2033年)(百万米ドル)

5.5. 燃料電池電気パワートレイン

5.5.1. 燃料電池電動パワートレイン市場収益予測(2021年~2033年、百万米ドル)

第6章 燃料電池パワートレイン市場:用途別予測及び動向分析

6.1. セグメント概要

6.2. 燃料電池パワートレイン市場:用途別動向分析(2024年及び2033年、百万米ドル)

6.3. 乗用車

6.3.1. 乗用車市場収益予測(2021年~2033年、百万米ドル)

6.4. 商用トラック・バス

6.4.1. 商用トラック・バス市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

6.5. 資材運搬

6.5.1. 資材運搬市場収益予測と推計、2021年~2033年(百万米ドル)

第7章. 燃料電池パワートレイン市場:エンドユーザー別推計と動向分析

7.1. セグメントダッシュボード

7.2. 燃料電池パワートレイン市場:エンドユーザー別動向分析、2024年及び2033年(百万米ドル)

7.3. 商用車メーカー及びフリート

7.3.1. 商用車メーカー及びフリート市場収益予測(2021年~2033年、百万米ドル)

7.4. 自動車OEMメーカー

7.4.1. 自動車OEMメーカー市場収益予測(2021年~2033年、百万米ドル)

7.5. 物流・倉庫事業者

7.5.1. 物流・倉庫事業者市場収益予測(2021年~2033年、百万米ドル)

第8章 燃料電池パワートレイン市場:地域別推定値と動向分析

8.1. 地域別燃料電池パワートレイン市場シェア、2024年および2033年、百万米ドル

8.2. 北米

8.2.1. 北米燃料電池パワートレイン市場推定値および予測、2021年~2033年(百万米ドル)

8.2.2. 米国

8.2.2.1. 米国燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダ燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコにおける燃料電池パワートレイン市場の推定値と予測、2021年~2033年(百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパにおける燃料電池パワートレイン市場の推定値と予測、2021年~2033年 (百万米ドル)

8.3.2. イギリス

8.3.2.1. イギリスにおける燃料電池パワートレイン市場の推定値と予測、2021年~2033年(百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツにおける燃料電池パワートレイン市場の推定値と予測、2021年~2033年(百万米ドル)

8.3.4. フランス

8.3.4.1. イタリア燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.4.2. 中国

8.4.2.1. 中国燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.4.3. 日本

8.4.3.1. 日本燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.4.4. インド

8.4.4.1. インド燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリア燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.6.2. アラブ首長国連邦

8.6.2.1. アラブ首長国連邦(UAE)燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.6.3. サウジアラビア王国(KSA)

8.6.3.1. サウジアラビア王国(KSA)燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカにおける燃料電池パワートレイン市場の推定値と予測、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 企業の分類

9.2. 企業の市場ポジショニング

9.3. 企業のヒートマップ分析

9.4. 企業プロファイル/リスト

9.4.1. バラード・パワー・システムズ社

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. プラグ・パワー社

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. トヨタ自動車株式会社

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. 現代自動車

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. Sinosynergy Hydrogen Energy Technology Co.

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. カミンズ社

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. シンビオ(フォールシアとミシュランの合弁会社)

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. ボッシュ・ハイドロジェン・パワートレイン・システムズ(ボッシュ・グループ)

9.4.8.1. 参加企業の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. AVL List GmbH

9.4.9.1. 参加企業の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. ホライゾン・フューエル・セル・テクノロジーズ社(Horizon Fuel Cell Technologies Pte. Ltd.)

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 世界の燃料電池パワートレイン市場規模の推定値および予測 2021年~2033年(百万米ドル)

表2 世界の燃料電池パワートレイン市場、地域別 2021年~2033年(百万米ドル)

表3 世界の燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表4 製品別グローバル燃料電池パワートレイン市場規模 2021年~2033年(百万米ドル)

表5 用途別グローバル燃料電池パワートレイン市場規模 2021年~2033年(百万米ドル)

表6 エンドユーザー別グローバル燃料電池パワートレイン市場規模 2021年~2033年(百万米ドル)

表7 燃料電池モジュール(スタック+BOP)市場、地域別 2021年~2033年(百万米ドル)

表8 水素貯蔵システム市場、地域別 2021年~2033年(百万米ドル)

表9 電動駆動ユニット(EDU)市場、地域別 2021年~2033年 (百万米ドル)

表10 パワーエレクトロニクス&制御装置市場、地域別 2021年~2033年(百万米ドル)

表11 燃料電池スタック市場、地域別 2021年~2033年 (百万米ドル)

表12 燃料電池システム市場、地域別 2021年~2033年(百万米ドル)

表13 燃料電池電気パワートレイン市場、地域別 2021年~2033年(百万米ドル)

表14 乗用車市場、地域別 2021年~2033年 (百万米ドル)

表15 地域別商用トラック・バス市場 2021年~2033年(百万米ドル)

表16 地域別マテリアルハンドリング市場 2021年~2033年(百万米ドル)

表17 地域別商用車メーカー・フリート市場 2021年~2033年(百万米ドル)

表18 自動車OEMメーカー市場、地域別 2021年~2033年(百万米ドル)

表19 物流・倉庫事業者市場、地域別 2021年~2033年(百万米ドル)

表20 北米燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表21 北米燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表22 北米燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表23 北米燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表24 米国燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表25 米国燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表26 米国燃料電池パワートレイン市場、用途別 2021年~2033年 (百万米ドル)

表27 米国燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表28 カナダ燃料電池パワートレイン市場、構成部品別 2021年~2033年 (百万米ドル)

表29 カナダ燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表30 カナダ燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表31 カナダ燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表32 メキシコ燃料電池パワートレイン市場、コンポーネント別 2021年~2033年(百万米ドル)

表33 メキシコ燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表34 メキシコ燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表35 メキシコ燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表36 欧州燃料電池パワートレイン市場、コンポーネント別 2021年~2033年(百万米ドル)

表37 欧州燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表38 欧州燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表39 欧州燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表40 英国燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表41 英国燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表42 英国燃料電池パワートレイン市場、用途別 2021年~2033年 (百万米ドル)

表43 英国燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表44 ドイツ燃料電池パワートレイン市場、コンポーネント別 2021年~2033年(百万米ドル)

表45 ドイツ燃料電池パワートレイン市場、製品別 2021年~2033年 (百万米ドル)

表46 ドイツ燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表47 ドイツ燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表48 フランス燃料電池パワートレイン市場、構成部品別 2021年~2033年 (百万米ドル)

表49 フランス燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表50 フランス燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表51 フランス燃料電池パワートレイン市場、用途別 2021年 – 2033年(百万米ドル)

表52 アジア太平洋地域燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表53 アジア太平洋地域燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表54 アジア太平洋地域燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表55 アジア太平洋地域燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表56 中国燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表57 中国燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表58 中国燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表59 中国燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表60 インド燃料電池パワートレイン市場、コンポーネント別 2021年~2033年(百万米ドル)

表61 インド燃料電池パワートレイン市場、製品別 2021年~2033年 (百万米ドル)

表62 インド燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表63 インド燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表64 日本燃料電池パワートレイン市場、構成部品別 2021年~2033年 (百万米ドル)

表65 日本燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表66 日本燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表67 日本燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表68 オーストラリア燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表69 オーストラリア燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表70 オーストラリア燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表71 オーストラリア燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表72 韓国燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表73 韓国燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表74 韓国燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表75 韓国燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表76 ラテンアメリカ燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表77 ラテンアメリカ燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表78 ラテンアメリカ燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表79 ラテンアメリカ燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表80 ブラジル燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表81 ブラジル燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表82 ブラジル燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表83 ブラジル燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表84 中東・アフリカ燃料電池パワートレイン市場、コンポーネント別 2021年~2033年(百万米ドル)

表85 中東・アフリカ燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表86 中東・アフリカ燃料電池パワートレイン市場、用途別 2021年~2033年 (百万米ドル)

表87 中東・アフリカ燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年 (百万米ドル)

表88 サウジアラビア王国(KSA)燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表89 サウジアラビア王国(KSA)燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表90 サウジアラビア王国(KSA)燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表91 サウジアラビア王国(KSA)燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)燃料電池パワートレイン市場、構成部品別 2021年~2033年(百万米ドル)

表93 アラブ首長国連邦(UAE)燃料電池パワートレイン市場、製品別 2021年~2033年(百万米ドル)

表94 アラブ首長国連邦(UAE)燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表 95 アラブ首長国連邦(UAE)燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

表 96 南アフリカ燃料電池パワートレイン市場、コンポーネント別 2021年~2033年(百万米ドル)

表 97 南アフリカ燃料電池パワートレイン市場、製品別 2021年~2033年 (百万米ドル)

表98 南アフリカ燃料電池パワートレイン市場、用途別 2021年~2033年(百万米ドル)

表99 南アフリカ燃料電池パワートレイン市場、エンドユーザー別 2021年~2033年(百万米ドル)

図表一覧

図1 燃料電池パワートレイン市場のセグメンテーション

図2 市場調査の実施方法

図3 情報収集

図4 一次調査のパターン

図5 市場調査の手法

図6 バリューチェーンに基づく規模測定と予測

図7 親市場分析

図8 市場策定及び検証

図9 燃料電池パワートレイン市場概況

図10 燃料電池パワートレイン市場セグメント概況

図11 燃料電池パワートレイン市場競争環境概況

図12 市場調査展開モード

図13 市場推進要因関連性分析(現在及び将来の影響)

図14 市場抑制要因関連性分析(現在及び将来の影響)

図15 燃料電池パワートレイン市場:コンポーネント別見通し 主要ポイント(百万米ドル)

図16 燃料電池パワートレイン市場:コンポーネント別推移分析(百万米ドル)、2024年及び2033年

図17 燃料電池モジュール(スタック+BOP)市場収益予測、2021年~2033年 (百万米ドル)

図18 水素貯蔵システム市場:収益推定値と予測(2021年~2033年)(百万米ドル)

図19 電動駆動ユニット(EDU)市場:収益推定値と予測(2021年~2033年)(百万米ドル)

図20 パワーエレクトロニクス&制御システム市場:収益推定値と予測(2021年 – 2033年(百万米ドル)

図21 燃料電池パワートレイン市場:製品見通しの主なポイント(百万米ドル)

図22 燃料電池パワートレイン市場:製品動向分析(百万米ドル)、2024年及び2033年

図23 燃料電池スタック市場:収益予測と推計(2021年~2033年)(百万米ドル)

図24 燃料電池システム市場:収益予測と推計(2021年~2033年)(百万米ドル)

図25 燃料電池電気パワートレイン市場:収益予測と推計(2021年~2033年) (百万米ドル)

図26 燃料電池パワートレイン市場:用途別見通し 主要ポイント(百万米ドル)

図27 燃料電池パワートレイン市場:用途別動向分析(百万米ドル)、2024年及び2033年

図28 乗用車市場収益予測、2021年~2033年 (百万米ドル)

図29 商用トラック・バス市場:収益予測(2021年~2033年)(百万米ドル)

図30 資材運搬市場:収益予測(2021年~2033年)(百万米ドル)

図31 燃料電池パワートレイン市場: エンドユーザー別見通し 主要ポイント(百万米ドル)

図32 燃料電池パワートレイン市場:エンドユーザー別動向分析(百万米ドル)、2024年及び2033年

図33 商用車メーカー・フリート市場 収益予測(2021年~2033年)(百万米ドル)

図34 自動車OEMメーカー市場収益予測(2021年~2033年、百万米ドル)

図35 物流・倉庫事業者市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図36 地域別市場:主なポイント

図37 燃料電池パワートレイン市場:地域別見通し、2024年及び2033年、百万米ドル

図38 北米燃料電池パワートレイン市場予測、2021年~2033年(百万米ドル)

図39 米国燃料電池パワートレイン市場規模予測(2021年~2033年) (百万米ドル)

図40 カナダ燃料電池パワートレイン市場予測(2021年~2033年、百万米ドル)

図41 メキシコ燃料電池パワートレイン市場予測(2021年~2033年、百万米ドル)

図42 欧州燃料電池パワートレイン市場予測(2021年~2033年 (百万米ドル)

図43 イギリス燃料電池パワートレイン市場の見積もりと予測、2021年~2033年(百万米ドル)

図44 ドイツ燃料電池パワートレイン市場の見積もりと予測、2021年~2033年(百万米ドル)

図45 フランスにおける燃料電池パワートレイン市場規模予測(2021年~2033年)(百万米ドル)

図46 アジア太平洋地域における燃料電池パワートレイン市場規模予測(2021年~2033年)(百万米ドル)

図47 日本における燃料電池パワートレイン市場規模予測(2021年~2033年)(百万米ドル)

図48 中国燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

図49 インド燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

図50 オーストラリア燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図51 韓国燃料電池パワートレイン市場規模予測(2021年~2033年)(百万米ドル)

図52 ラテンアメリカ燃料電池パワートレイン市場規模予測(2021年~2033年)(百万米ドル)

図53 ブラジル燃料電池パワートレイン市場規模予測(2021年~2033年)(百万米ドル)

図54 中東・アフリカ地域燃料電池パワートレイン市場規模予測(2021年~2033年)(百万米ドル)

図55 サウジアラビア燃料電池パワートレイン市場規模予測(2021年~2033年)(百万米ドル)

図56 アラブ首長国連邦(UAE)燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

図57 南アフリカ燃料電池パワートレイン市場規模予測(2021年~2033年、百万米ドル)

図58 戦略フレームワーク

図59 企業分類

| ※参考情報 燃料電池型パワートレインは、化学反応を利用して電気を生成し、そのエネルギーを利用して動力を生み出すシステムです。一般的に、水素と酸素を反応させることで電力を得る燃料電池が基本的な要素となります。このシステムは、環境負荷の少ないクリーンなエネルギー源として注目されています。具体的には、燃焼プロセスを経ずに電気を直接生成するため、二酸化炭素や有害物質の排出を大幅に削減することが可能です。 燃料電池型パワートレインには、いくつかの種類があります。その中でも最も一般的なものは、PEMFC(ポリメンブレン型燃料電池)です。このタイプは、低温で動作し、瞬時に出力を調整できるため、自動車用途に適しています。次に、SOFC(固体酸化物型燃料電池)があります。こちらは、高温で動作し、効率が高いですが、応答性が遅いため、主に定置型発電や高出力用途に利用されることが多いです。次に、アルカリ燃料電池(AFC)がありますが、こちらは主に宇宙用途などに限られることが一般的です。 燃料電池型パワートレインの用途は広範囲にわたります。自動車産業では、特に水素燃料電池車(FCV)が注目されています。これらの車両は、内燃機関車に比べて数倍の効率があり、充填時間も短いため実用性が高いです。また、バスやトラックといった商用輸送手段でも活用が進んでいます。さらには、固定発電所での電力供給や、再生可能エネルギーとの組み合わせによる負荷平準化のためのエネルギー貯蔵システムとしても利用されており、さまざまな分野での普及が模索されています。 関連技術としては、まず水素の製造方法があります。水素は、水の電気分解や、化石燃料からのリフォーミング、または再生可能エネルギー源を用いたグリーン水素の生成が行われています。特に、電気分解は環境に優しい水素の生産元として注目されており、再生可能エネルギーで発電した電力を利用するケースが増えています。 また、燃料電池の効率を向上させるための触媒技術も重要な分野です。現在使用されている白金系触媒は高い性能を持つ一方で、コストが高いため、安価な代替触媒の開発が進められています。さらに、燃料電池の耐久性や信頼性を向上させるための材料開発も行われています。これにより、商業用の燃料電池がより多くの用途で採用される可能性が高まります。 また、燃料電池型パワートレインの普及には、水素インフラの整備が不可欠です。水素ステーションの広範なネットワークが構築されることで、燃料電池車の利便性が向上し、より多くの人々に受け入れられるようになります。国や自治体による支援や補助金も、有力な推進要因となるでしょう。 最後に、燃料電池型パワートレインは、脱炭素社会の実現に向けた重要な技術の一つと位置付けられています。再生可能エネルギーの普及と合わせて、持続可能な社会の実現に向けた大きな可能性を秘めています。今後、他のエネルギー技術との融合が進む中で、燃料電池の進化も期待されています。社会全体が排出削減を目指す中、燃料電池型パワートレインはその中心的な役割を果たすと思われます。 |