放射性リガンド療法市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれております。このセグメントの高い成長率は、戦略的インフラの整備が進み、協業的なエコシステムが形成されていることに起因しております。その他の要因としては、高齢人口の増加と慢性疾患の発生率上昇、新興市場の高い成長可能性、臨床試験活動への注目の高まりなどが挙げられます。

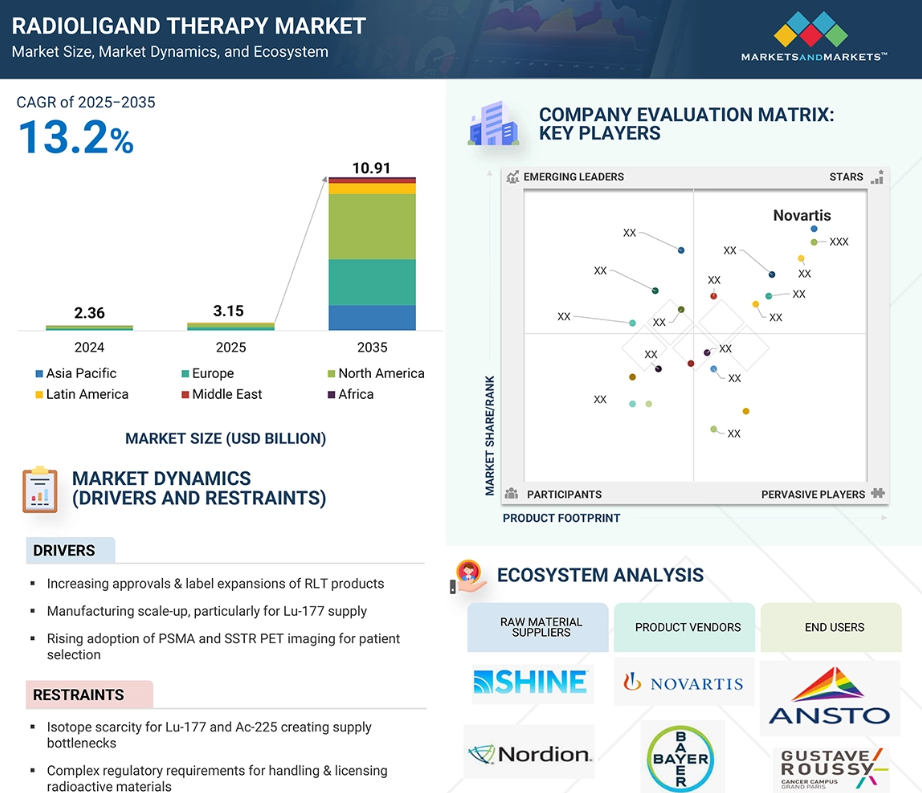

RLT製品の承認および適応拡大の増加、特にルテニウム177の供給における製造規模の拡大は、放射性リガンド療法の採用拡大につながると予想されます。

研究開発投資の増加と戦略的提携は、市場プレイヤーにとって収益性の高い成長機会を創出する可能性が高いです。

放射性医薬品における技術進歩の加速は、市場成長に寄与する主要な要因です。

2024年時点では、北米が市場で最大のシェアを占めております。

グローバル放射性リガンド療法市場の動向

推進要因:RLT製品の承認拡大と適応拡大

規制当局による承認と適応拡大のペースが加速し、患者へのアクセスが拡大するとともに、放射性リガンド療法(RLT)が腫瘍学における主流治療法として認知されつつあります。2022年に初めて承認されたPluvictoは、重度の前治療歴を有するmCRPC患者に限定されていたため、高い有効性にもかかわらず普及が制限されていました。2025年3月のタキサン系化学療法未治療患者への適応拡大は極めて重要です。対象患者の多くは化学療法の毒性を懸念し、その開始を遅らせたいと考えているためです。治療シーケンスの早期段階での使用が可能となったことで、プラビクトはより健康状態が良く、患者数も多く、治療効果を得やすい層を獲得。前立腺癌領域における商業的機会を実質的に3倍に拡大しました。これにより、ホルモン感受性疾患や補助療法への適応拡大を目指す追加研究の基盤が整いました。同様に、ルタセラが2024年に小児適応を取得したことは、ルテニウム177療法の安全性に対する規制当局の信頼が高まっていることを示しています。

制約要因:ルテニウム177およびAc-225の同位体不足が供給ボトルネックを生む

積極的な投資にもかかわらず、同位体供給は放射性リガンド療法(RLT)市場における最も重大なボトルネックの一つであり続けています。ルビクトやルタセラなどの承認済み薬剤の基幹となるルテニウム177(Lu-177)の生産は、依然としてヨーロッパの数少ない原子炉(例:ベルギーのBR2、オランダのHFR、南アフリカのSAFARI-1)に大きく依存しています。これらの施設は元々研究用または診断用同位体生産のために建設され、厳しいスケジュールで稼働しています。たとえ短時間の予定外の停止やメンテナンスサイクルであっても、世界中の治療センターに連鎖的な供給不足を引き起こす可能性があります。

機会:臨床的潜在性が極めて高いアルファ線療法(Ac-225、Pb-212)の進展

アルファ線放出体は、その特徴的な放射線生物学的特性から、放射性リガンド療法(RLT)における次なる革新の波として広く認識されています。ルテニウム177などのベータ線放出体(数ミリメートル範囲で低エネルギー放射線を提供)とは異なり、アルファ線は数細胞径の範囲で非常に高エネルギーの放射線を提供します。この短い照射距離により、アルファ線放出体は周囲の正常組織への損傷を最小限に抑えつつ、腫瘍細胞をより強力に死滅させることが可能です。この特性は、従来の治療法がしばしば効果を示さない難治性疾患や微小転移性疾患において特に有望です。臨床開発は加速しています。ブリストル・マイヤーズ スクイブ社/レイズバイオ社のRYZ101(Ac-225-DOTATATE)は現在、神経内分泌腫瘍(NET)を対象とした第III相試験段階にあり、固形腫瘍における初のアルファ線ベースの承認候補の一つとして位置付けられています。前立腺癌領域では、アストラゼネカ/フュージョン・ファーマ社のFPI-2265(Ac-225-PSMA)が有望な初期結果を示しており、ルテニウム177療法後に進行した患者様への新たな選択肢となる可能性があります。

課題:ADCや二重特異性抗体など代替療法との競争激化

放射性リガンド療法(RLT)が注目を集める一方で、他の精密がん治療プラットフォーム、特に抗体薬物複合体(ADC)や二重特異性抗体との競争が激化しています。エンハルト(トラスツズマブ・デルクステカン、HER2標的)やトロデルビー(サシツズマブ・ゴビテカン、TROP2標的)などのADCは急速な商業的成功を収め、世界的な売上高はすでに数十億ドル規模に達しています。これらの薬剤は、肺がん、乳がん、消化器がん、尿路上皮がんなど、新たな腫瘍疾患へ着実に拡大しています。これらはRLTパイプライン(例:FAPまたはCAIX標的薬剤)も開発が進められている領域です。ADCは、確立された生物学的製剤製造技術、標準的腫瘍科クリニックでの静脈内投与、医師や支払者側の認知度向上といった利点を有しています。前立腺がん領域では、競争圧力がさらに顕著です。

グローバル放射性リガンド療法市場エコシステム分析

放射性リガンド療法市場のエコシステムは、三次医療施設、学術機関/総合がんセンター、専門核医学センターなどのエンドユーザーで構成されています。また、放射性リガンド療法メーカー、技術提供者、規制当局(コンプライアンスと安全性の確保)、知識共有と協力を促進する連携ネットワークも含まれます。これらのステークホルダーは相互に連携し、放射性リガンド療法製品の進歩を推進し、創薬プロセスの強化、新たな治療法の開発に取り組んでおります。

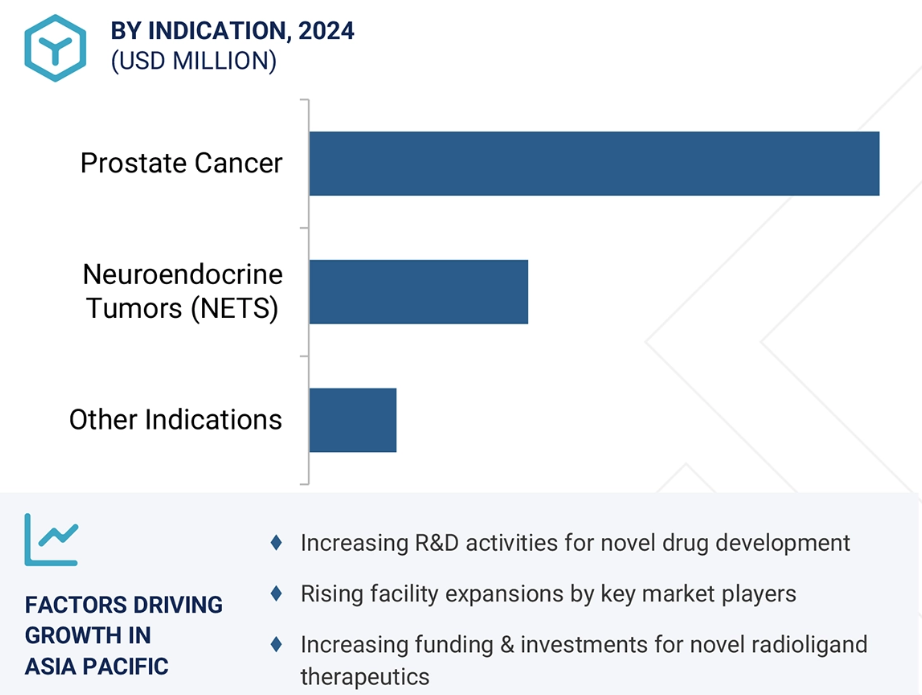

疾患別では、前立腺癌セグメントが予測期間において最も高いCAGRで成長すると見込まれております。

疾患別では、前立腺癌、神経内分泌腫瘍(NET)、その他の疾患に分類されます。前立腺癌セグメントは予測期間において最も高い成長率を記録すると予想されております。このセグメントは主に、PSMA標的療法の急速な普及と適応拡大によって牽引されています。ノバルティスのPluvicto(ルテニウム-177 ヴィピボチド・テトラクセタン)は既にブロックバスター級の可能性を示しており、2024年までに13億米ドルを超える売上を達成しました。2025年3月には、FDA承認がタキサン系治療未治療の転移性去勢抵抗性前立腺癌(mCRPC)に拡大され、対象患者数が実質的に3倍に増加しました。さらに、複数の後期開発プログラムが進行中です。これには、β線放出領域で競争力のある選択肢を提供するPNT2002(イーライリリー/POINT社)や177Lu-PSMA-I&T、そして強力なα線放出療法のパイプライン(例:ノバルティスのAc-225-PSMA-617、アストラゼネカ/フュージョン・ファーマ社のFPI-2265)が含まれ、これらは耐性疾患において優れた有効性を示しています。こうした革新の集中により、前立腺がん領域への製品の継続的な流入が保証され、さらに早期治療ラインへの拡大機会も生まれています。アストラゼネカ/フュージョン・ファーマ社のFPI-2265など)が進行しており、耐性疾患に対する優れた有効性が期待されています。こうした革新技術の集中により、前立腺癌領域への製品供給が継続的に確保されると同時に、より早期のホルモン感受性領域や補助療法領域へのさらなる拡大の機会も生まれています。

エンドユーザー別では、予測期間中、三次医療を提供する学術病院/総合がんセンターセグメントが市場を主導すると見込まれます。

エンドユーザー別では、放射性リガンド療法市場は三次医療の学術/総合がんセンター、専門核医学センター、その他のエンドユーザーに区分されます。2024年、三次医療の学術/総合がんセンターは、その先進的なインフラ、臨床的専門知識、研究能力に支えられ、世界の放射性リガンド療法(RLT)市場において最も高い成長率を示しています。大規模な大学病院、国立がん研究所、NCI指定施設などを含むこれらのセンターは、ルテチウム177やアクチニウム225を基盤とした治療など、複雑な核医学治療を管理する上で独自の立場にあります。専用の原子医学部門、高度な画像診断施設、訓練を受けた専門家を擁し、診断画像と標的放射性核種治療を統合した高度に個別化された治療を提供できるため、前立腺癌、神経内分泌腫瘍、その他の治療困難な悪性腫瘍の治療成績向上を実現します。さらに、これらのセンターは臨床試験の最前線に位置し、プラビクト(Pluvicto)、ルタセラ(Lutathera)をはじめ、ノバルティス(Novartis)、テリックス(Telix)、ポイントバイオファーマ(Point Biopharma)などの企業が開発中の次世代放射性リガンド療法(RLT)製品の評価における主要な実施拠点として機能しております。

放射性リガンド療法市場は地域別に6つのエリアに区分されます:

北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカです。アジア太平洋市場は予測期間において最も高いCAGRで成長すると見込まれています。同地域の成長は主に、がん発生率の上昇、診断インフラの改善、規制および償還枠組みの拡充によって牽引されています。日本、中国、韓国、インドなどの国々では前立腺がんや神経内分泌腫瘍の検出率が上昇しており、各国政府は先進的がん治療へのアクセスを優先的に推進しています。日本では既にルタセラおよびPSMA PETトレーサーが承認されており、オーストラリアは診断・治療用放射性医薬品の早期導入国です。中国ではノバルティスがプルビクトの規制当局への申請準備を進めており、同市場初のPSMA標的放射性治療薬となる可能性があり、新たな需要層を大幅に創出する見込みです。また、同地域では同位体生産および治療診断インフラへの多額の投資も進んでいます。

2023年における最高CAGR市場

中国:同地域で最も成長が著しい市場

放射性リガンド療法市場の最近の動向

- 2025年3月、ノバルティス(スイス)は、アンドロゲン受容体経路阻害剤(ARPI)療法を受けた前立腺特異的膜抗原(PSMA)陽性の転移性去勢抵抗性前立腺癌(mCRPC)患者に対する治療薬として、プラビクトのFDA承認を取得しました。

- 2024年4月、ノバルティス(スイス)は、小児の胃腸膵神経内分泌腫瘍患者向け初の医薬品としてルタセラのFDA承認を取得しました。

- 2024年11月、バイエル(ドイツ)とパンテラ(アメリカ)は、次世代放射性医薬品の前駆物質供給に関する契約を締結しました。

- 2025年4月、キュリウム・ファーマ(フランス)は、NUCLEIS – Radiopharmaceuticals(ベルギー)の買収を発表しました。これにより、PET製造能力が強化され、欧州における事業基盤が拡大しました。

主要市場プレイヤー

放射性リガンド療法市場の主要プレイヤーには、以下の企業が含まれます。

Novartis (Switzerland)

Bayer (Algeta) (Germany)

Curium Pharma (France)

Eli Lilly & Co. (Point Biopharma) (US)

Progenics (Lantheus) (US)

Ariceum Therapeutics (Germany)

Telix Pharmaceuticals (Australia)

ITM Isotope Technologies Munich SE (Germany)

Convergent Therapeutics Inc. (US)

Orano SA (France)

Actinium Pharmaceuticals Inc. (US)

Perspective Therapeutics (US)

Clarity Pharmaceuticals (Australia)

Radiopharm Theranostics Ltd (Australia)

AstraZeneca (Fusion Pharmaceuticals Inc.) (UK)

1 はじめに 31

1.1 研究目的 31

1.2 市場定義 31

1.3 研究範囲 32

1.3.1 市場セグメンテーションと地域範囲 32

1.3.2 対象範囲と除外範囲 33

1.3.3 対象期間 33

1.4 対象通貨 34

1.5 ステークホルダー 34

2 調査方法論 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次調査の目的 36

2.1.1.2 二次情報源からの主要データ 37

2.1.2 一次データ 37

2.1.2.1 一次データの内訳 38

2.1.2.2 一次調査の主な目的 38

2.2 市場規模の推定 39

2.2.1 グローバル市場規模の推定 39

2.2.1.1 企業収益分析(ボトムアップアプローチ) 39

2.2.1.2 収益シェア分析 40

2.2.1.3 MnMリポジトリ分析 41

2.2.1.4 一次インタビュー 41

2.2.2 主要専門家からの知見 42

2.2.3 セグメント別市場規模推定(トップダウンアプローチ) 42

2.3 成長率予測 44

2.4 データ三角測量 46

2.5 調査の前提条件 47

2.6 調査の限界 47

2.7 リスク分析 48

3 エグゼクティブサマリー 49

3.1 主要ステークホルダーのための戦略的要請 49

3.1.1 バイオテックスタートアップおよび革新的な企業 49

3.1.2 確立された市場リーダー 50

3.1.3 CDMOSおよびCROS 50

4 プレミアムインサイト 55

4.1 ラジオリガンド療法市場概要 55

4.2 北米:放射性リガンド療法市場(製品別・国別、2025年) 56

4.3 放射性リガンド療法市場:地域別成長機会 57

4.4 放射性リガンド療法市場:新興市場と先進市場 58

4.5 相互接続された市場とクロスセクターの機会 58

4.6 新興ビジネスモデルとエコシステムの変化 59

4.7 ベンチャーキャピタル/プライベートエクイティ投資動向とスタートアップ環境 59

4.8 規制政策の取り組み 60

5 市場概要 61

5.1 はじめに 61

5.2 市場動向 61

5.2.1 推進要因 62

5.2.1.1 放射性治療(RLT)製品の承認増加と適応拡大 62

5.2.1.2 ルテニウム177(Lu-177)の製造規模拡大 63

5.2.1.3 前立腺特異的膜抗原およびソマトスタチン受容体PETイメージングの採用増加 63

5.2.1.4 償還範囲の拡大 63

5.2.2 抑制要因 64

5.2.2.1 同位体供給の不足 64

5.2.2.2 厳格な規制要件 64

5.2.2.3 物流上の課題と半減期による制約 64

5.2.3 機会 65

5.2.3.1 アルファ療法の進歩 65

5.2.3.2 放射線リガンド療法の早期治療段階および補助療法への拡大 65

5.2.3.3 放射性リガンド療法を統合した併用療法 66

5.2.4 課題 66

5.2.4.1 原子炉の停止と地政学的リスク 66

5.2.4.2 代替療法からの競争激化 66

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 67

5.4 価格分析 68

5.4.1 主要企業別 2024 年の参考価格分析 68

5.4.2 地域別参考価格分析 69

5.5 バリューチェーン分析 70

5.6 エコシステム分析 71

5.7 投資および資金調達シナリオ 73

5.8 技術分析 74

5.8.1 主要技術 74

5.8.1.1 β線放出治療用放射性核種 74

5.8.1.2 α線放出治療用放射性核種 74

5.8.1.3 標的化リガンド 74

5.8.1.4 モノクローナル抗体誘導型放射性治療薬 75

5.8.2 補完技術 75

5.8.2.1 SPECT/CT および PET/CT 75

5.8.2.2 代替同位体 75

5.8.3 関連技術 75

5.8.3.1 抗体薬物複合体 75

5.8.3.2 二重特異性抗体 76

5.9 主要な会議およびイベント(2025年~2027年) 76

5.10 規制環境 77

5.10.1 規制分析 77

5.10.2 規制機関、政府機関、その他の組織 78

5.11 ポーターの5つの力分析 81

5.11.1 供給者の交渉力 82

5.11.2 購入者の交渉力 82

5.11.3 新規参入の脅威 82

5.11.4 代替品の脅威 82

5.11.5 競争の激しさ 82

5.12 主要なステークホルダーと購買プロセス 83

5.12.1 購買プロセスにおける主要なステークホルダー 83

5.12.2 購買基準 84

5.13 マクロ経済指標 85

5.13.1 医療支出の動向 85

5.13.2 世界のがん負担 87

5.14 パイプライン分析 88

5.15 未充足ニーズと空白領域 89

5.16 人工知能/汎用人工知能が放射性リガンド療法市場に与える影響 90

5.16.1 はじめに 90

5.16.2 放射性リガンド療法応用における人工知能の市場可能性 90

5.16.3 人工知能の活用事例 91

5.17 2025年アメリカ関税の影響 92

5.17.1 はじめに 92

5.17.2 主な関税率 92

5.17.3 価格への影響分析 93

5.17.4 国・地域への影響 94

5.17.4.1 アメリカ 94

5.17.4.2 ヨーロッパ 94

5.17.4.3 アジア太平洋地域 95

5.17.4.4 その他の地域 95

5.17.5 製造業への影響 96

6 製品別ラジオリガンド療法市場 97

6.1 はじめに 98

6.2 ルテチウム177 VIPIVOTIDE TETRAXETAN 98

6.2.1 規制当局による広範な承認と支払者による適用範囲の拡大が成長を促進 98

6.3 ルテチウム-177 DOTATATE 102

6.3.1 胃腸膵神経内分泌腫瘍治療におけるルテチウム-177 ドタテートの認知度向上による市場拡大 102

6.4 塩化ラジウム-223 105

6.4.1 新興市場におけるラジウム-223二塩化物の採用拡大が成長を促進 105

6.5 LU-177 PNT2002 109

6.5.1 強力な第III相臨床試験による有効性の実証と戦略的な商業化パートナーシップが成長を促進 109

6.6 ²²⁵AC-PSMA-617 112

6.6.1 強力な治療プロファイルと拡大する臨床試験による有効性の実証が成長を支える 112

6.7 FPI-2265 115

6.7.1 成長を加速させる早期反応データと安全性確認 115

6.8 I-131-1095 119

6.8.1 成長を持続させる良好な線量測定および安全性プロファイル 119

6.9 TLX591 122

6.9.1 市場を牽引する簡素化された投与レジメンと良好な忍容性 122

6.10 アルファメディックス(²¹²PB-DOTAMTATE) 125

6.10.1 堅調な初期段階の有効性と強力な商業化が成長を支えます 125

6.11 67CU-SAR-BISPSMA 129

6.11.1 病変への取り込み・保持性の向上と良好な耐容性プロファイルによる成長促進 129

6.12 その他の製品 132

7 標的に基づく放射性リガンド療法市場 136

7.1 はじめに 137

7.2 前立腺特異抗原(PSMA) 137

7.2.1 強力な生物学的根拠、確かな臨床成果、および成長促進のためのグローバルサプライチェーンの迅速な拡大 137

7.3 ソマトスタチン受容体 141

7.3.1 神経内分泌腫瘍治療における実証済み有効性が成長を加速 141

7.4 その他の標的 144

8 疾患別ラジオリガンド療法市場 148

8.1 はじめに 149

8.2 前立腺癌 149

8.2.1 治療対象患者の拡大と臨床的有効性の検証による成長促進 149

8.3 神経内分泌腫瘍 153

8.3.1 成長促進に向けた規制面での進展と戦略的な業界の動き 153

8.4 その他の適応症 156

9 エンドユーザー別放射性リガンド療法市場 160

9.1 はじめに 161

9.2 三次医療・学術/総合がんセンター 161

9.2.1 成長に寄与する先進的な治療提供と臨床試験能力 161

9.3 専門核医学センター 165

9.3.1 高度な訓練を受けた人材とターゲットを絞った施設による成長の加速 165

9.4 その他のエンドユーザー 169

10 地域別放射性リガンド療法市場 173

10.1 はじめに 174

10.2 北米 174

10.2.1 北米のマクロ経済見通し 175

10.2.2 アメリカ 179

10.2.2.1 バイオテクノロジー革新の堅調なエコシステムと強力な学術産業連携が成長を促進。 179

10.2.3 カナダ 181

10.2.3.1 市場を牽引する臨床試験の勢いが増加中 181

10.3 ヨーロッパ 183

10.3.1 ヨーロッパのマクロ経済見通し 183

10.3.2 ドイツ 186

10.3.2.1 強力な臨床的進歩と活発な産業パートナーシップが成長を促進。 186

10.3.3 英国 188

10.3.3.1 分散型アクセスとイノベーションへの取り組みの拡大が市場を後押し 188

10.3.4 フランス 190

10.3.4.1 強力な核医薬品製造と同位体供給基盤が成長を支える 190

10.3.5 イタリア 192

10.3.5.1 成長を促進する前臨床研究および初期発見段階の増加 192

10.3.6 スペイン 194

10.3.6.1 成長を支援する確立された核医学部門および認可された放射性医薬品枠組み 194

10.3.7 その他のヨーロッパ諸国 196

10.4 アジア太平洋地域 199

10.4.1 アジア太平洋地域のマクロ経済見通し 199

10.4.2 中国 203

10.4.2.1 成長拡大に向けた規制改革の進展と病院における核医学機能の拡充 203

10.4.3 日本 205

10.4.3.1 学術的卓越性、製造拡大、支援的な規制が成長に寄与する見込み 205

10.4.4 インド 207

10.4.4.1 低コストの臨床試験と熟練した医療専門家が成長を加速させる見込み 207

10.4.5 韓国 209

10.4.5.1 市場を推進する核医薬品イノベーションへの注目の高まり 209

10.4.6 オーストラリア 211

10.4.6.1 成長を促進するための高い品質基準、コンプライアンス、イノベーションの維持の必要性 211

10.4.7 その他のアジア太平洋地域 213

10.5 ラテンアメリカ 215

10.5.1 ラテンアメリカのマクロ経済見通し 215

10.5.2 ブラジル 218

10.5.2.1 成長促進のための有利な教育施策と拡大するバイオ医薬品インフラ 218

10.5.3 メキシコ 220

10.5.3.1 市場を牽引するサイクロトロン能力の拡大 220

10.5.4 その他のラテンアメリカ諸国 222

10.6 中東 225

10.6.1 中東のマクロ経済見通し 225

10.6.2 GCC諸国 228

10.6.3 サウジアラビア 231

10.6.3.1 医療・ライフサイエンス分野における成長促進施策が市場を牽引 231

10.6.4 アラブ首長国連邦(UAE) 233

10.6.4.1 成長を加速させる新興バイオテクノロジー分野 233

10.6.5 その他のGCC諸国 235

10.6.6 その他中東地域 237

10.7 アフリカ 239

10.7.1 臨床試験エコシステムの強化と規制改革が成長を支援 239

10.7.2 アフリカのマクロ経済見通し 239

11 競争環境 242

11.1 はじめに 242

11.2 主要プレイヤーの戦略/勝利への権利 242

11.3 主要プレイヤーが採用した戦略の概要 242

11.4 収益分析、2028年~2030年 243

11.5 2030年における市場シェア分析 244

11.6 企業評価と財務指標 246

11.7 ブランド/製品比較 247

11.8 企業評価マトリックス:主要企業、2024年 248

11.8.1 スター企業 248

11.8.2 新興リーダー 248

11.8.3 浸透型プレイヤー 248

11.8.4 参加企業 248

11.8.5 企業フットプリント:主要企業、2024年 250

11.8.5.1 地域別フットプリント 251

11.8.5.2 ターゲット別フットプリント 252

11.8.5.3 疾患別フットプリント 252

11.9 企業評価マトリックス:スタートアップ/中小企業、2024年 253

11.9.1 先進的企業 253

11.9.2 対応力のある企業 253

11.9.3 ダイナミックな企業 253

11.9.4 スタート地点 253

11.9.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 255

11.9.5.1 主要スタートアップ/中小企業の詳細リスト 255

11.9.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 256

11.10 競争環境 257

11.10.1 製品発売と承認 257

11.10.2 取引 258

11.10.3 事業拡大 259

12 企業プロファイル 260

12.1 主要プレイヤー 260

12.1.1 ノバルティスAG 260

12.1.1.1 事業概要 260

12.1.1.2 提供製品 261

12.1.1.3 開発中の製品 262

12.1.1.4 最近の動向 262

12.1.1.4.1 製品の発売と承認 262

12.1.1.4.2 取引 262

12.1.1.4.3 事業拡大 263

12.1.1.5 MnMの見解 263

12.1.1.5.1 主な強み 263

12.1.1.5.2 戦略的選択 263

12.1.1.5.3 弱みと競合上の脅威 264

12.1.2 バイエルAG 265

12.1.2.1 事業概要 265

12.1.2.2 提供製品 266

12.1.2.2.1 取引 267

12.1.2.2.2 その他の動向 267

12.1.2.3 MnMの見解 267

12.1.2.3.1 主な強み 267

12.1.2.3.2 戦略的選択 267

12.1.2.3.3 弱みと競合上の脅威 268

12.1.3 キュリウムアメリカ LLC 269

12.1.3.1 事業概要 269

12.1.3.2 開発中の製品 269

12.1.3.3 最近の動向 269

12.1.3.3.1 取引 269

12.1.3.4 MnMの見解 270

12.1.3.4.1 主な強み 270

12.1.3.4.2 戦略的選択 270

12.1.3.4.3 弱みと競合上の脅威 270

12.1.4 イーライリリー・アンド・カンパニー 271

12.1.4.1 事業概要 271

12.1.4.2 開発中の製品 272

12.1.4.3 最近の動向 273

12.1.4.3.1 製品の発売と承認 273

12.1.4.3.2 取引 273

12.1.4.4 MnMの見解 273

12.1.4.4.1 主な強み 273

12.1.4.4.2 戦略的選択 273

12.1.4.4.3 弱みと競合上の脅威 274

12.1.5 アストラゼネカ 275

12.1.5.1 事業概要 275

12.1.5.2 開発中の製品 276

12.1.5.3 最近の動向 277

12.1.5.3.1 取引 277

12.1.5.4 MnMの見解 277

12.1.5.4.1 主な強み 277

12.1.5.4.2 戦略的選択 277

12.1.5.4.3 弱みと競合上の脅威 277

12.1.6 プロジェニックス・ファーマシューティカルズ社(ランテウス) 278

12.1.6.1 事業概要 278

12.1.6.2 開発中の製品 279

12.1.6.3 最近の動向 279

12.1.6.3.1 取引 279

12.1.7 アリセウム・セラピューティクス 280

12.1.7.1 開発中の製品 280

12.1.7.2 最近の動向 280

12.1.7.2.1 取引 280

12.1.8 テリックス・ファーマシューティカルズ 281

12.1.8.1 事業概要 281

12.1.8.2 開発中の製品 282

12.1.8.3 最近の動向 283

12.1.8.3.1 取引 283

12.1.8.3.2 事業拡大 283

12.1.8.3.3 その他の進展 283

12.1.9 ITMアイソトープ技術 284

12.1.9.1 事業概要 284

12.1.9.2 提供製品 284

12.1.9.3 最近の動向 285

12.1.9.3.1 取引 285

12.1.9.3.2 事業拡大 286

12.1.10 コンバージェント・セラピューティクス社 287

12.1.10.1 事業概要 287

12.1.10.2 開発中の製品 287

12.1.10.3 最近の動向 287

12.1.10.3.1 製品の発売および承認 287

12.1.10.3.2 取引 288

12.1.11 オラノ社 289

12.1.11.1 事業概要 289

12.1.11.2 開発中の製品 290

12.1.11.3 最近の動向 291

12.1.11.3.1 取引 291

12.1.11.3.2 事業拡大 291

12.1.12 アクチニウム・ファーマシューティカルズ社 292

12.1.12.1 事業概要 292

12.1.12.2 開発中の製品 293

12.1.12.3 最近の動向 293

12.1.12.3.1 製品の発売および承認 293

12.1.12.3.2 取引 293

12.1.13 パースペクティブ・セラピューティクス社 294

12.1.13.1 事業概要 294

12.1.13.2 開発中の製品 294

12.1.13.3 最近の動向 295

12.1.13.3.1 取引 295

12.1.14 クラリティ・ファーマシューティカルズ 296

12.1.14.1 事業概要 296

12.1.14.2 開発中の製品 297

12.1.14.3 最近の動向 297

12.1.14.3.1 取引 297

12.1.14.3.2 その他の動向 297

12.1.15 ラジオファーム・セラノスティックス社 298

12.1.15.1 事業概要 298

12.1.15.2 開発中の製品 298

12.1.15.3 最近の動向 299

12.1.15.3.1 取引 299

12.2 その他の企業 300

12.2.1 ALPHA 9 ONCOLOGY 300

12.2.2 ラティオ・セラピューティクス 300

12.2.3 ノリア・セラピューティクス 301

12.2.4 プレシリックス 301

12.2.5 ソフィー 302

12.2.6 エッカート&ジーグラー・ラジオファーマ 302

12.2.7 ノーススター・メディカル・ラジオアイソトープス社 303

12.2.8 アイアールイー・アイアールイー・エリート 303

12.2.9 BWXTメディカル社 304

12.2.10 NTPラジオアイソトープス社 304

13 付録 305

13.1 ディスカッションガイド 305

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 309

13.3 カスタマイズオプション 311

13.4 関連レポート 311

13.5 著者詳細 312

| ※参考情報 放射性リガンド療法(RLT)は、がん治療の一種であり、特に特定の腫瘍細胞表面の受容体に結合する放射性物質を用いる方法です。この治療法は、腫瘍に特異的に放射線を照射し、腫瘍細胞を直接攻撃することにより、周囲の正常細胞への影響を最小限に抑えることを目的としています。 RLTには、いくつかの種類がありますが、最も一般的なものは、放射性同位元素とペプチドや抗体などのリガンドを組み合わせたものです。この組み合わせにより、リガンドが特定の受容体に結合し、放射性物質が腫瘍細胞内に取り込まれることで、細胞死が引き起こされます。特に、受容体が特異的に発現している腫瘍に対して高い治療効果が期待されます。 RLTの用途としては、特に神経内分泌腫瘍や前立腺がんに対する治療が挙げられます。例えば、前立腺がんでは、放射性リガンドがPSMA(前立腺特異的膜抗原)に結合し、悪性腫瘍細胞を選択的に攻撃します。これにより、従来の放射線治療や化学療法と比べて副作用が少なく、効果的な治療が可能となります。最近の研究では、これ以外にも多くのタイプの腫瘍に対してRLTが適用可能であることが報告されており、新たな治療の選択肢として注目されています。 RLTの関連技術には、放射線物質の製造技術やリガンドの開発が含まれます。放射性同位元素は通常、医療用に特化した施設で製造され、必要な放射能レベルを確保した後、臨床において使用されます。また、リガンドの開発には、腫瘍特異的な受容体をターゲットにするための生化学的手法や高分子設計技術が含まれます。これにより、より効率的かつ特異的に腫瘍細胞に結合可能なリガンドが開発され、治療効果の向上が図られています。 さらに、放射性リガンド療法は、個別化医療のコンセプトを取り入れることができ、患者の腫瘍特性や遺伝的背景に基づいた治療を行うことが可能です。このアプローチにより、治療の効果を最大化し、副作用を最小限に抑えることが期待されます。加えて、計画的な画像診断技術と組み合わせることで、放射性リガンドの分布を追跡し、治療の効果をリアルタイムで評価することも進められています。 最近では、RLTは単独療法としてだけでなく、他の治療法との併用においても注目されています。例えば、化学療法や免疫療法との組み合わせにより、相互作用によるシナジー効果を狙うことが可能です。このように、放射性リガンド療法は、今後ますます多様な治療戦略に組み込まれていくと考えられます。 そのため、RLTは今後のがん治療において重要な役割を果たす技術であり、実際の臨床での使用が進むことで、より多くの患者に利益をもたらすことが期待されています。研究開発は急速に進行しており、新たなリガンドや放射性同位元素の導入が続々と発表される中、より効果的で安全な治療法として位置づけられる可能性が高まっています。 これからの技術革新とともに、RLTはがん治療の一翼を担う存在として、さらなる進展が期待されています。 |