主なポイント

形状別

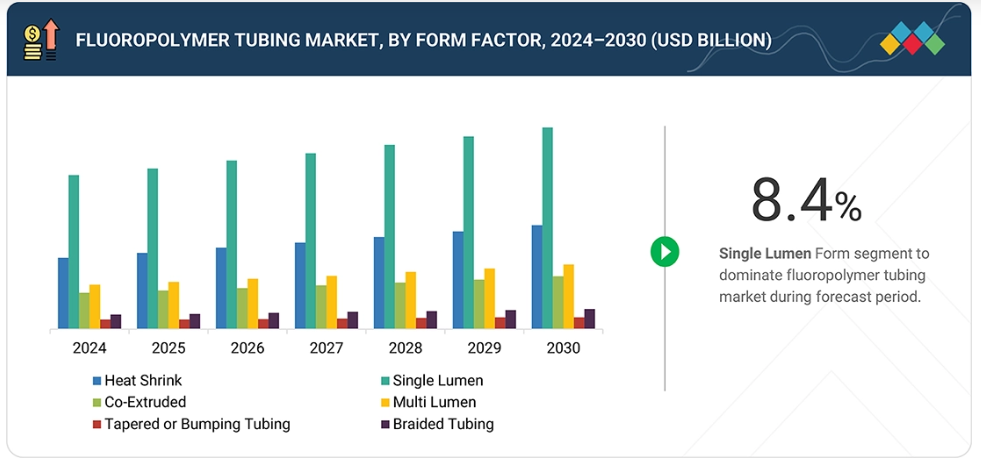

フッ素樹脂チューブ市場は、熱収縮チューブ、シングルルーメンチューブ、共押出チューブ、マルチラウメンチューブ、テーパードチューブまたはバンプチューブ、編組チューブで構成されています。シングルルーメンチューブは、大規模用途で広く使用されているため、最大の市場シェアを占めています。その汎用性により、自動車、航空宇宙、エネルギー、流体管理など、ガスや液体の安全な移送に一般的に使用される様々な産業分野での採用を支えています。シングルルーメンチューブは規制順守が容易であるため、医療分野と産業分野の両方で迅速な承認が得られます。フッ素樹脂の耐久性、生体適合性、耐薬品性、高温性能と相まって、これらの要素が相まって、単腔チューブはフッ素樹脂チューブ市場における主要な形態としての地位を確立しております。

材質別

主要なフッ素樹脂チューブには、PTFE、FEP、PFA、ETFE、PVDF、その他の材質が含まれます。材料別では、FEP(フッ素化エチレンプロピレン)セグメントがフッ素樹脂チューブ市場において最も速い成長率を示すと予測されます。FEPは性能、汎用性、そしてよりコスト効率の高い代替品との選択可能性を効果的にバランスさせる、非常に優れた特性を持つ材料です。FEPチューブは優れた耐薬品性、良好な非粘着性、高い熱安定性を備えており、医療、電子、化学処理、航空宇宙など様々な産業分野での使用に適しています。

用途別

主な用途は、医療、半導体、エネルギー、石油・ガス、航空宇宙、自動車、流体管理、一般産業、その他の用途です。医療用途セグメントは、フッ素ポリマーの独特な特性により、特にこの分野の厳しい規制要件を考慮すると、医療用途に理想的であることから、フッ素樹脂チューブ市場で最大のシェアを占めています。

地域別

フッ素樹脂チューブ市場は、ヨーロッパ、北米、アジア太平洋、南米アメリカ、中東、アフリカをカバーしています。北米はフッ素樹脂チューブの最大市場であり、主要な医療、半導体、自動車企業が多数存在します。これらの産業はチップ製造やクリーンルーム施設に多額の投資を行ってきました。さらに、同地域における再生可能エネルギーや燃料電池技術への注力が、先進的なチューブシステムへの新たな機会を創出しています。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用しています。例えば、サンゴバン(フランス)、ゼウス・カンパニーLLC(アメリカ)、オプティノバ(フィンランド)は、様々な最終用途産業におけるフッ素樹脂チューブの需要増大に対応するため、複数の契約や提携を締結しています。

低侵襲医療処置の需要増加に伴い、カテーテルやガイドワイヤーなどの製品をはじめ、その他の医療用途においてもフッ素樹脂チューブの使用が増加しています。さらに、電子および半導体産業では、様々な用途向けに超高純度かつ化学的に不活性なチューブが必要とされており、これが市場成長を牽引しています。自動車分野では、排出ガス規制に関連する燃料処理要件を満たすため、特に環境に優しい車両や電気自動車向けに、フッ素樹脂チューブの採用が拡大しています。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者ビジネスへの影響は、顧客トレンドや変革要因から生じます。ホットベッツ社はフッ素樹脂チューブメーカーの顧客であり、対象アプリケーションはフッ素樹脂チューブメーカーの顧客です。トレンド変化や変革要因であるシフトは、エンドユーザーの収益に影響を及ぼします。エンドユーザーへの収益影響はホットベッツ社の収益に影響し、さらにフッ素樹脂チューブメーカーの収益に影響を及ぼします。

市場エコシステム

フッ素樹脂チューブのエコシステムは、一次サプライヤー、製造業者、流通業者、およびエンドユーザー産業の影響を受けます。主に樹脂メーカーである原材料サプライヤーは、PTFE、FEP、PFAなどの材料を供給し、チューブ製造業者は押出成形や熱収縮などの工程を通じて、これらを特殊な改質製品に加工します。販売代理店およびチャネルパートナーは、医療機器、半導体、航空宇宙、自動車、化学処理などの産業向けに、様々な地域における製品流通網を通じて市場と結びついています。規制機関および標準化団体は、主に医療および電子分野において、フッ素樹脂チューブ事業の安全性とコンプライアンスの向上を推進しています。フッ素樹脂チューブのエコシステムは、世界的に優れたコンセプト、品質、既存製品の効果的な代替品の開発と統合を促進します。

地域

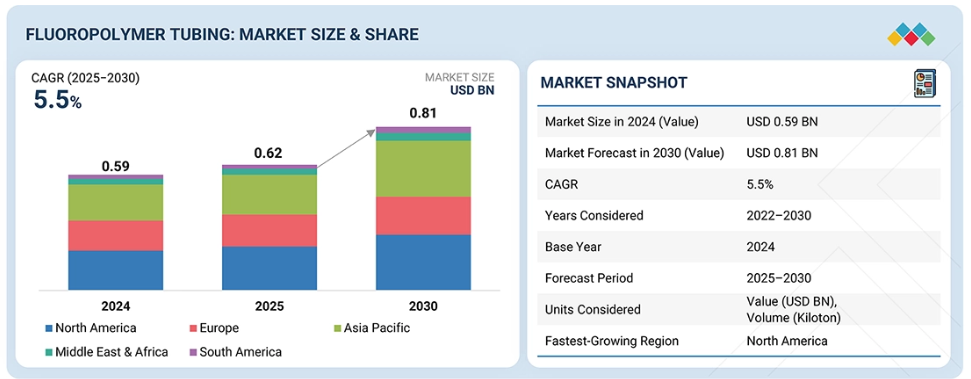

予測期間中、北米が世界のフッ素樹脂チューブ市場で最も急速に成長する地域となる見込み

予測期間中、北米はフッ素樹脂チューブの最大市場となる見込みです。主な推進要因としては、強固な産業基盤、技術の急速な普及、主要エンドマーケットにおける高い需要が挙げられます。北米の確立された医療分野では、カテーテル、静脈内システム、外科用器具、診断機器などの用途にフッ素樹脂チューブが利用されています。この需要は、慢性疾患の増加と低侵襲手術への選好の高まりによって促進されています。さらに、航空宇宙および防衛産業も北米におけるフッ素樹脂チューブの重要な消費分野です。半導体や電子などのハイテク分野では、超高純度かつ耐薬品性に優れたチューブが求められます。

フッ素樹脂チューブ市場:企業評価マトリクス

フッ素樹脂チューブ市場マトリクスにおいて、サンゴバン(Star)は、医療、半導体、航空宇宙分野で広く採用されている高性能フッ素樹脂チューブを原動力に、高い市場シェアと幅広い製品ラインアップで主導的立場にあります。アメテック社(新興リーダー)は、重要流体・化学物質処理向けの特化チューブソリューションとカスタマイズ製品により認知度を高め、イノベーションとニッチ分野での応用を通じて地位を強化しています。サンゴバン社が規模と多産業にわたる幅広い製品ポートフォリオで優位性を維持する一方、耐薬品性・高純度・耐熱性を備えたチューブの需要が継続的に増加する中、アメテック社はリーダー領域への移行に向けた大きな可能性を示しています。

主要市場プレイヤー

Saint-Gobain (France)

Zeus Company LLC (US)

Optinova (Finland)

Parker Hannifin (US)

TE Connectivity (Ireland)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲および除外範囲 24

1.3.3 対象期間 25

1.4 対象通貨 25

1.5 対象単位 25

1.6 ステークホルダー 25

1.7 変更点の概要 26

2 調査方法論 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 主要二次情報源リスト 28

2.1.1.2 二次情報源からの主要データ 28

2.1.2 一次データ 29

2.1.2.1 一次情報源からの主要データ 29

2.1.2.2 一次インタビュー参加者リスト―需要側および供給側 30

2.1.2.3 主要な産業インサイト 30

2.1.2.4 専門家インタビューの内訳 30

2.2 市場規模の推定 31

2.2.1 ボトムアップアプローチ 31

2.2.2 トップダウンアプローチ 32

2.3 予測数値の算出 33

2.4 データの三角測量 33

2.5 要因分析 34

2.6 調査の前提条件 35

2.7 調査の制限事項とリスク 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 40

4.1 フッ素樹脂チューブ市場におけるプレイヤーにとっての魅力的な機会 40

4.2 材料別フッ素樹脂チューブ市場 40

4.3 形状別フッ素樹脂チューブ市場 41

4.4 用途別フッ素樹脂チューブ市場 41

4.5 フッ素樹脂チューブ市場、国別 42

5 市場概要 43

5.1 はじめに 43

5.2 市場動向 43

5.2.1 推進要因 44

5.2.1.1 高齢人口の増加 44

5.2.1.2 太陽エネルギー分野におけるフッ素樹脂チューブの使用増加 44

5.2.1.3 電気自動車販売台数の急増 45

5.2.1.4 アジア太平洋地域の工業化 45

5.2.2 抑制要因 46

5.2.2.1 従来材料と比較したフッ素樹脂の生産コストの高さ 46

5.2.2.2 環境持続可能性 46

5.2.3 機会 46

5.2.3.1 新興経済国における医療投資の増加 46

5.2.3.2 溶融押出成形の新たな市場 47

5.2.4 課題 47

5.2.4.1 厳格かつ時間のかかる規制政策 47

5.2.4.2 高性能フッ素樹脂の加工の難しさ 47

5.2.4.3 中国を拠点とする低コストサプライヤーとの激しい競争 48

5.3 ポーターの5つの力分析 48

5.3.1 供給者の交渉力 49

5.3.2 購入者の交渉力 49

5.3.3 代替品の脅威 49

5.3.4 新規参入の脅威 50

5.3.5 競争の激しさ 50

5.4 主要なステークホルダーと購買基準 51

5.4.1 購買プロセスにおける主要なステークホルダー 51

5.4.2 購買基準 51

5.5 マクロ経済指標 53

5.5.1 世界のGDP動向 53

5.6 AI/汎用AIの影響 54

5.7 バリューチェーン分析 55

5.7.1 原材料供給業者 55

5.7.2 製造業者 56

5.7.3 流通業者 56

5.7.4 エンドユーザー 56

5.8 エコシステム分析 56

5.9 ケーススタディ分析 58

5.9.1 耐久性のあるハラーECTFEコーティングによる遠心ファン性能の最適化 58

5.9.2 PTFEバルブソリューションによる医療用途の強化 58

5.9.3 食品加工機器におけるPTFE部品のライフサイクル延長 58

5.10 規制環境 59

5.10.1 規制 59

5.10.1.1 ヨーロッパ 59

5.10.1.2 アジア太平洋地域 59

5.10.1.3 北米 60

5.10.2 規制機関、政府機関、その他の組織 60

5.11 技術分析 61

5.11.1 主要技術 61

5.11.1.1 膨張性ポリテトラフルオロエチレン(ePTFE) 61

5.11.2 補完技術 61

5.11.2.1 放射線不透過性およびカスタム充填剤 61

5.12 顧客ビジネスに影響を与えるトレンド/ディスラプション 62

5.13 貿易分析 63

5.13.1 輸出シナリオ 63

5.13.2 輸入シナリオ 63

5.14 主要な会議およびイベント(2025年~2026年) 64

5.15 価格分析 65

5.15.1 フッ素樹脂チューブの平均販売価格動向(地域別、2022年~2024年) 65

5.15.2 用途別フッ素樹脂チューブ平均販売価格の推移(2022年~2024年) 66

5.15.3 主要企業別フッ素樹脂チューブ平均販売価格(用途別、2024年) 67

5.16 投資および資金調達シナリオ 67

5.17 特許分析 68

5.17.1 アプローチ 68

5.17.2 文書の種類 68

5.17.3 公開動向 69

5.17.4 インサイト 69

5.17.5 特許の法的状況 69

5.17.6 管轄区域分析 70

5.17.7 主要企業/出願者 70

5.17.8 上位10社の特許権者(アメリカ)2014–2024 71

5.18 2025年アメリカ関税がフッ素樹脂チューブ市場に与える影響 71

5.18.1 はじめに 71

5.18.2 主な関税率 72

5.18.3 価格影響分析 72

5.18.4 主要国・地域への影響 73

5.18.4.1 北米 73

5.18.4.2 ヨーロッパ 73

5.18.4.3 アジア太平洋 73

5.18.5 最終用途産業への影響 74

6 形状別フッ素樹脂チューブ市場 76

6.1 はじめに 77

6.2 熱収縮チューブ 79

6.2.1 熱収縮フッ素樹脂チューブによる性能の確保 79

6.3 シングルルーメン 79

6.3.1 特殊フッ素樹脂チューブによる患者ケアの向上 79

6.4 共押出 79

6.4.1 特殊フッ素樹脂チューブによる患者ケアの向上 79

6.5 マルチルーメン 80

6.5.1 先進的な材料統合によるチューブ設計の再定義 80

6.6 テーパードまたはバンプチューブ 80

6.6.1 精密エンジニアリングによる用途の拡大 80

6.7 編組チューブ 80

6.7.1 重要な産業および医療システムにおける採用促進 80

7 材料別フッ素樹脂チューブ市場 81

7.1 はじめに 82

7.2 PTFE 84

7.2.1 優れた耐薬品性および耐熱性を発揮します 84

7.3 FEP 84

7.3.1 溶解および再押出が可能です 84

7.4 PFA 85

7.4.1 PTFEとFEPの特性を兼ね備えています 85

7.5 ETFE 85

7.5.1 物理的特性とコスト効率のバランスを提供します 85

7.6 PVDF 86

7.6.1 酸、アルカリ、および多くの有機溶剤に対する耐性を有しております 86

7.7 その他 86

8 用途別フッ素樹脂チューブ市場 87

8.1 はじめに 88

8.2 医療 90

8.2.1 医療機器製造における生体適合性および非反応性材料の需要が市場を牽引 90

8.3 半導体 91

8.3.1 半導体産業における需要を牽引する、過酷な条件下での耐久性と性能 91

8.4 エネルギー 92

8.4.1 エネルギー分野における耐薬品性、熱安定性、電気絶縁性への需要が市場を牽引 92

8.5 石油・ガス 93

8.5.1 石油・ガス分野における耐久性および耐薬品性材料への需要が市場を牽引 93

8.6 自動車 94

8.6.1 自動車分野における低摩擦表面へのニーズが市場を牽引 94

8.7 航空宇宙 95

8.7.1 過酷な環境下における材料信頼性の需要が市場を牽引 95

8.8 流体管理 95

8.8.1 PTFE、FEP、PFAは流体管理分野で広く使用されています 95

8.9 一般産業 96

8.9.1 高圧用途における電線・ケーブルの絶縁ニーズが市場を牽引 96

8.9.2 電線コーティング 96

8.9.3 光ファイバー 96

8.9.4 モノフィラメント 97

8.10 その他 97

9 地域別フッ素樹脂チューブ市場 98

9.1 はじめに 99

9.2 北米 101

9.2.1 アメリカ 105

9.2.1.1 電気自動車(EV)および再生可能エネルギーの普及拡大が市場を牽引 105

9.2.2 カナダ 107

9.2.2.1 産業の多様化がチューブ用途を促進 107

9.2.3 メキシコ 109

9.2.3.1 エネルギー転換政策が再生可能エネルギープロジェクトにおけるチューブ需要を刺激 109

9.3 ヨーロッパ 111

9.3.1 ドイツ 115

9.3.1.1 医療分野の研究開発投資が市場を牽引 115

9.3.2 フランス 117

9.3.2.1 防衛・航空宇宙分野における主導的立場がフッ素樹脂チューブ需要を拡大 117

9.3.3 英国 120

9.3.3.1 高齢化と慢性疾患の増加がフッ素樹脂チューブの消費を促進 120

9.3.4 イタリア 122

9.3.4.1 産業の統合的成長がフッ素樹脂チューブに新たな機会を創出 122

9.3.5 スペイン 124

9.3.5.1 自動車製造および医療技術の需要増加が市場を牽引する見込み 124

9.3.6 その他のヨーロッパ 126

9.4 アジア太平洋地域 128

9.4.1 中国 132

9.4.1.1 電子生産の増加が産業用チューブ用途の成長を支える 132

9.4.2 日本 134

9.4.2.1 医療分野の近代化により高性能チューブの需要が促進される見込み 134

9.4.3 インド 136

9.4.3.1 電気自動車(EV)およびバッテリー製造の増加が市場成長の機会を創出する見込み 136

9.4.4 韓国 138

9.4.4.1 活況を呈する半導体およびエネルギー分野が市場を牽引する見込み 138

9.4.5 その他のアジア太平洋地域 140

9.5 中東・アフリカ 142

9.5.1 GCC諸国 146

9.5.1.1 サウジアラビア 146

9.5.1.1.1 石油化学産業の拡大によるチューブ需要の増加 146

9.5.1.2 その他のGCC諸国 148

9.5.1.3 南アフリカ 150

9.5.1.3.1 医療インフラへの投資が市場成長を支える 150

9.5.2 その他中東・アフリカ地域 152

9.6 南米アメリカ 154

9.6.1 ブラジル 157

9.6.1.1 電気自動車におけるチューブ応用拡大を支える自動車産業の近代化 157

9.6.2 アルゼンチン 159

9.6.2.1 フッ素樹脂チューブの採用を促進する産業拡大 159

9.6.3 南米その他の地域 161

10 競争環境 164

10.1 概要 164

10.2 主要企業の戦略/勝つための権利、2023–2025 164

10.3 収益分析、2022–2024 165

10.4 2024年における市場シェア分析 166

10.5 企業評価と財務指標 168

10.6 ブランド/製品比較 169

10.7 企業評価マトリックス:主要プレイヤー、2024年 170

10.7.1 スター企業 170

10.7.2 新興リーダー 170

10.7.3 普及型プレイヤー 171

10.7.4 参加企業 171

10.7.5 企業フットプリント:主要企業、2024年 172

10.7.5.1 企業フットプリント 172

10.7.5.2 地域フットプリント 172

10.7.5.3 フォームファクターフットプリント 173

10.7.5.4 アプリケーションのフットプリント 173

10.7.5.5 材料のフットプリント 174

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 174

10.8.1 先進的な企業 174

10.8.2 対応力のある企業 174

10.8.3 ダイナミック企業 174

10.8.4 スタート地点 175

10.8.5 競合ベンチマーキング:主要スタートアップ/中小企業、2024年 176

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 176

10.8.5.2 主要スタートアップ/中小企業の競合ベンチマーク 177

10.9 競合シナリオ 179

10.9.1 製品発売 179

10.9.2 事業拡大 180

11 企業プロファイル 181

11.1 主要プレイヤー 181

11.1.1 サンゴバン 181

11.1.1.1 事業概要 181

11.1.1.2 提供製品・ソリューション・サービス 182

11.1.1.3 最近の動向 186

11.1.1.3.1 製品発表 186

11.1.1.4 MnMの見解 186

11.1.1.4.1 勝つ権利 186

11.1.1.4.2 戦略的選択 187

11.1.1.4.3 弱点と競合上の脅威 187

11.1.2 ゼウス・カンパニー・エルエルシー 188

11.1.2.1 事業概要 188

11.1.2.2 提供製品・ソリューション・サービス 188

11.1.2.3 MnMの見解 191

11.1.2.3.1 勝利の権利 191

11.1.2.3.2 戦略的選択 191

11.1.2.3.3 弱みと競合上の脅威 191

11.1.3 OPTINOVA 192

11.1.3.1 事業概要 192

11.1.3.2 提供製品・ソリューション・サービス 192

11.1.3.3 最近の動向 194

11.1.3.3.1 事業拡大 194

11.1.3.4 MnMの見解 195

11.1.3.4.1 勝つ権利 195

11.1.3.4.2 戦略的選択 195

11.1.3.4.3 弱みと競合上の脅威 195

11.1.4 PARKER HANNIFIN CORP 196

11.1.4.1 事業概要 196

11.1.4.2 提供製品・ソリューション・サービス 197

11.1.4.3 MnMの見解 199

11.1.4.3.1 勝つ権利 199

11.1.4.3.2 戦略的選択 199

11.1.4.3.3 弱みと競合上の脅威 199

11.1.5 TE コネクティビティ 200

11.1.5.1 事業概要 200

11.1.5.2 提供製品・ソリューション・サービス 201

11.1.5.3 MnMの見解 201

11.1.5.3.1 勝つための権利 201

11.1.5.3.2 戦略的選択 201

11.1.5.3.3 弱点と競合上の脅威 201

11.1.6 ADTECH POLYMER ENGINEERING LTD. 202

11.1.6.1 事業概要 202

11.1.6.2 提供製品・ソリューション・サービス 202

11.1.6.3 最近の動向 204

11.1.6.3.1 製品発売 204

11.1.6.4 MnMの見解 204

11.1.7 AMETEK, INC. 205

11.1.7.1 事業概要 205

11.1.7.2 提供製品・ソリューション・サービス 206

11.1.7.3 MnMの見解 207

11.1.8 スウェージロック社 208

11.1.8.1 事業概要 208

11.1.8.2 提供製品・ソリューション・サービス 208

11.1.8.3 MnMの見解 208

11.1.9 TEF-CAP INDUSTRIES INC. 209

11.1.9.1 事業概要 209

11.1.9.2 提供製品・ソリューション・サービス 209

11.1.9.3 MnMの見解 211

11.1.10 テレフレックス社 212

11.1.10.1 事業概要 212

11.1.10.2 提供製品・ソリューション・サービス 213

11.1.10.3 MnMの見解 213

11.1.11 3M 214

11.1.11.1 事業概要 214

11.1.11.2 提供製品・ソリューション・サービス 215

11.2 その他の主要企業 216

11.2.1 FLUOROTHERM 216

11.2.2 PEXCO 217

11.2.3 JUNKOSHA INC. 218

11.2.4 NES 219

11.2.5 NICHIAS CORPORATION 220

11.2.6 ポリフロン・技術・リミテッド 221

11.2.7 クアルテック・電子・コーポレーション 222

11.2.8 アライドサプリー・コーポレーション 222

11.2.9 エルリングクリンガーAG 223

11.2.10 エントグリス 224

11.2.11 フルオーツービング 225

11.2.12 ハビア 226

11.2.13 ニューエイジ・産業 227

11.2.14 エクストラフレックス 227

12 付録 228

12.1 ディスカッションガイド 228

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 231

12.3 カスタマイズオプション 233

12.4 関連レポート 233

12.5 著者詳細 234

| ※参考情報 フッ素樹脂製チューブは、フルオロポリマーから製造される特殊なチューブで、その特性からさまざまな用途に利用されています。フルオロポリマーは、フッ素原子を含むポリマーであり、耐熱性、耐薬品性、低摩擦性を特徴とします。特に、多くの化学物質や溶剤に対して非常に高い耐性を持つため、過酷な環境での使用が求められる場面で重宝されています。 フッ素樹脂製チューブにはいくつかの種類がありますが、代表的なものにはポリテトラフルオロエチレン(PTFE)、フッ素系エラストマー(FEP)、およびパーフルオロアルコキシ(PFA)などがあります。PTFEは、特に耐熱性や耐薬品性に優れているため、化学プラントや食品産業などでの配管に広く使用されています。FEPは、透明性があり、柔軟性も持ち合わせているため、医療機器や電子機器等での利用が多く見られます。PFAは、PTFEよりもさらに柔軟性が高く、成形や加工が容易であるため、一部の用途で人気があります。 フッ素樹脂製チューブは、その耐薬品性や耐熱性から、さまざまな分野で利用されています。化学産業では、腐食性の高い液体やガスの輸送に最適です。また、食品産業においては、特に無毒性が求められるため、フッ素樹脂製チューブは安全な選択肢となります。さらに、電子機器では、電気絶縁体としての役割も果たし、高温環境下でも安定した性能を発揮します。 医療分野においても、フッ素樹脂製チューブの需要は増加しています。例えば、輸血用のチューブや、医療機器の一部として使われることが多く、その生体適合性や耐薬品性が重視されています。これにより、感染リスクを最小限に抑えることができるため、特に重要な材料となっています。 また、フッ素樹脂製チューブは、環境への影響が小さいという特長もあります。従来のプラスチック製品と比較して、分解が難しいものの、その耐久性や耐薬品性から長寿命で使用されるため、結果的に廃棄物を減少させることができると考えられています。これにより、持続可能性が求められる現代において、その価値が再認識されています。 フッ素樹脂製チューブの製造には、特別な技術が必要です。例えば、PTFEは一般的なプラスチックのように溶融成形が難しいため、押出しやスラリー法といった特殊な方法を用いて製造されます。また、これらのチューブは高温での加工が可能ですが、その特性を活かすための適切なアップグレードやアフターケアが求められます。 最近では、フッ素樹脂製チューブの表面加工技術も進化しています。表面をコーティングすることで、さらなる耐薬品性や低摩擦性を実現することが可能です。これにより、さらに多様な用途に対応することができるようになっています。このように、フッ素樹脂製チューブは、新たな技術革新によって、ますます幅広い用途を果たすことが期待されています。 今後もフッ素樹脂製チューブの需要は高まると考えられ、特に新興分野や高度な技術が必要とされる産業での採用が進むでしょう。そのため、材料科学や製造技術のさらなる研究開発が必要不可欠です。フッ素樹脂製チューブは、化学的特性や物理的特性を活かしつつ、今後の産業において重要な役割を果たすことが期待されます。 |