データセンター冷却剤分配ユニット市場における魅力的な機会

北米

北米における市場成長は、市場シェアと地理的プレゼンスの拡大を継続的に図る多数の企業の存在に起因します。

高密度データセンターおよびAI/MLワークロードにおける液体冷却技術の採用増加が市場成長を促進します。

液体冷却システムインテグレーター、OEM、ハイパースケールデータセンター事業者との連携が、最も収益性の高い成長機会を提供します。

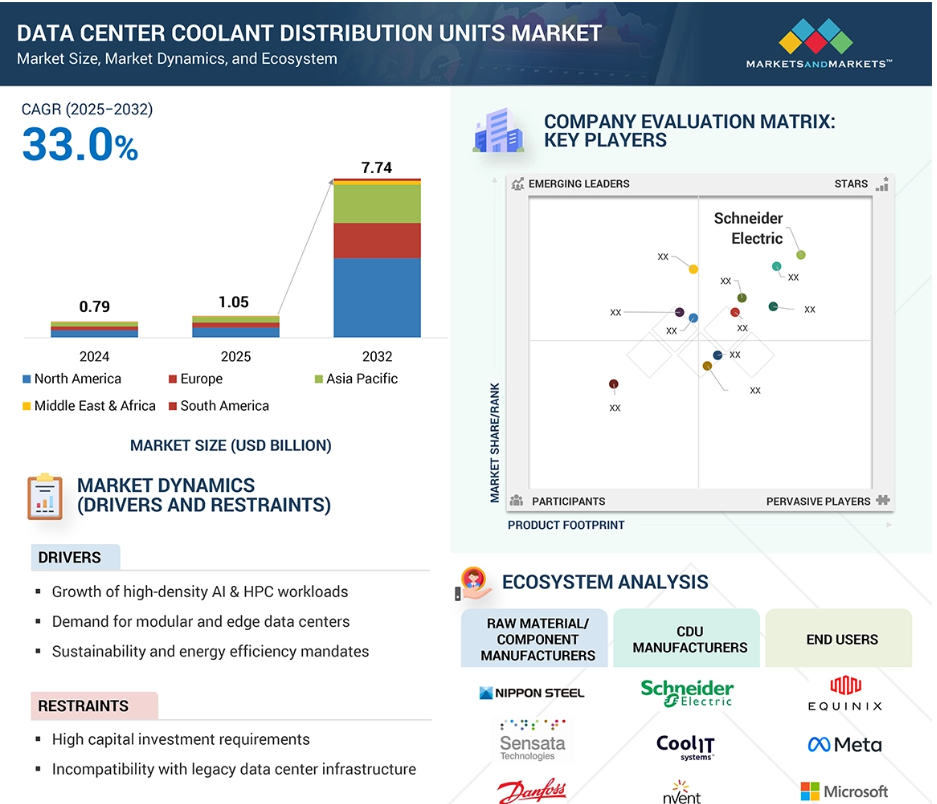

データセンター冷却剤分配ユニット市場は、2025年に10億5,000万米ドル規模に達し、予測期間中に年平均成長率(CAGR)33.0%で推移し、2032年には77億4,000万米ドルに達すると見込まれています。

精密な温度調節、モジュール式の拡張性、最適化された流体管理といった利点が市場成長に寄与しています。

グローバルデータセンター冷却剤分配ユニット市場の動向

推進要因:高密度AI・HPCワークロードの成長

人工知能(AI)、機械学習(ML)、高性能コンピューティング(HPC)の急速な発展は、サーバー構成の高密度化に伴い、熱管理に重大な課題をもたらしています。通常のワークロードとは異なり、AIおよびHPCアプリケーションはより高い電力密度で動作し、通常、ハードウェアに激しい計算負荷をかける負荷を必要とし、同時に大量の廃熱を発生させます。空気冷却システムではこれらの熱負荷を管理しきれず、ハードウェアの熱的安定性が損なわれるリスクがあります。その結果、過熱、パフォーマンスの制限、あるいはハードウェア故障につながる可能性があります。こうした状況において、冷却剤分配ユニットは液体冷却システムにおいて不可欠な構成要素と見なされるようになりました。これらのユニットは、高熱負荷コンポーネントと熱交換器やチラーなどの放熱システムの間で冷却剤を精密に制御・循環させます。これにより冷却剤分配ユニットは、ピーク時の計算処理中においても機器温度を安全な範囲内に維持し、最適な性能を発揮させる役割を果たします。冷却剤分配ユニットを用いた液体冷却への移行は、エネルギー効率と信頼性を優先した大規模計算アプリケーション向けインフラ構築という産業全体の潮流を反映しています。スケーラブルな熱管理システムにおける他の進歩と同様に、冷却剤分配ユニットの需要は、AIやHPC技術によるワークロードの増加に伴い、今後も拡大を続けるでしょう。

制約要因:高額な初期投資

冷却剤分配ユニット導入には多額の初期投資が必要であり、データセンター産業における主要な障壁となっています。空冷システムとは異なり、冷却剤分配ユニットはより複雑な液体冷却装置であり、熱管理インフラの全面的な再設計を必要とします。これらのシステムには通常、精密ポンプ、熱交換器、冷却剤配管、流体マニホールド、高度な制御機器など高価な構成要素が含まれます。さらに、冷却剤分配ユニットを基盤とした冷却システムはより複雑であり、特に大規模導入においてはエンジニアリングコンサルタントやカスタム設計が必要となる場合が多くあります。これにより、新規データセンター全体の建設コストが最終的に増加します。既存施設の改修コストはさらに高く、液体冷却経路に対応するため、レイアウト、床構造、機械サブシステムの再設計が運営者に求められます。

このような種類の財政的負担は、特に小規模企業やエッジ施設を管理する事業者にとって参入障壁を高めます。これらの施設では、計算密度がまだ液体冷却を必要としていないためです。ハイパースケールデータセンター間でも、投資回収率(ROI)の検討が焦点となるため、導入判断がしばしば遅れます。インフラ資金調達が限られている市場やコスト重視の購買戦略を採用する市場では、高額な初期費用が大きな障壁となり、冷却剤分配ユニットの導入を遅らせています。

機会:AIベースの冷却制御と予測最適化

冷却剤分配ユニット市場における重要な機会は、人工知能(AI)と機械学習アルゴリズムを統合し、システムの制御性、効率性、信頼性を向上させることです。データセンターの自動化と知能化が進むにつれ、冷却インフラもそれに応じて進化することが期待されます。AIは冷却剤分配ユニットからのリアルタイムデータ(冷却剤温度、流量、圧力、熱負荷など)を監視し、動的な調整を行って性能を最適化するために活用できます。例えば、AIシステムはワークロードの変化、周囲環境の変化、エネルギー価格に応じて冷却剤分配を調節することが可能です。さらに、予測分析により摩耗、非効率性、故障の初期兆候を検知でき、予防保全を可能にし、予期せぬダウンタイムを削減します。これにより冷却剤分配システムの耐障害性が向上し、運用リスクを低減すると同時に、エネルギー使用の最適化とコスト削減が実現します。AIの活用は冷却剤分配ユニットの機能性を近代化するだけでなく、これらのシステムをインテリジェントで自律制御型のデータセンター環境の中核要素として位置付け、インフラ管理の将来トレンドに沿ったものとなります。制御性・効率性・信頼性の向上を目的とした人工知能と機械学習アルゴリズムの統合は、データセンター冷却剤分配ユニット市場にとって大きな機会を提供します。データセンターにおける自動化とインテリジェント戦略の導入が進むにつれ、冷却インフラも進化を遂げます。AIは冷却剤分配ユニットからのリアルタイムデータ(冷却剤温度、流量、圧力、熱負荷など)を監視し、設定を調整して性能を向上させることが可能です。例えば、AIシステムはワークロードの変化、外部環境、エネルギー価格に基づいて冷却剤分配を管理できます。予測分析により、摩耗や非効率性、潜在的な故障の兆候を早期に検知できるため、予期せぬダウンタイムを待つのではなく、予防的なメンテナンスが可能となります。これにより冷却剤分配ユニットの信頼性が向上し、運用リスクが低減され、エネルギー消費が最適化され、運用コストが削減されます。AIは冷却剤分配ユニットを現代の基準に適合させるだけでなく、インフラ管理の将来的なトレンドに沿った、スマートで自律的なデータセンター環境における必須コンポーネントとしての地位を確立するでしょう。

課題:精密制御と流量管理の複雑性

冷却剤分配ユニットは、温度、流量、圧力といった冷却剤の流量パラメータを極めて精密に制御する必要があります。空冷システムとは異なり、液冷環境では全てのコンポーネントから効率的かつ均一に熱を除去するため、正確な調整が求められます。システム内の各部分における流量や圧力の差異は、局所的な熱的不均衡を引き起こす可能性があります。これにより、一部のサーバーやコンポーネントが不十分に冷却され、パフォーマンスの低下や損傷を招く恐れがあります。

この問題は、冷却強度や負荷が異なる複数の冷却回路を冷却分配ユニットが制御するマルチループ設置環境において、さらに深刻となります。冷却剤分配ユニットが変化する熱負荷に適応し、一貫した冷却効率を確保するためには、リアルタイム監視とフィードバック制御が不可欠です。わずかな流量制御のずれでさえ、システム全体の問題を引き起こす可能性があります。データセンターが動的コンピューティングプロビジョニングや負荷分散のためのAI技術をますます採用する中、動的に依存する環境で高負荷を移動させることは、制御ソフトウェアと熱負荷のバランス調整を担当する運用チームに大きな負担をかける可能性があります。

世界のデータセンター冷却剤分配ユニット市場エコシステム分析

本市場の主要企業には、確固たる地位と財務的安定性を有する冷却剤分配ユニットメーカーが含まれます。これらの企業は長年にわたり事業を展開し、多様な製品ポートフォリオと強固なグローバル販売・マーケティングネットワークを提供しています。主要プレイヤーには、シュナイダーエレクトリック(フランス)、バーティブグループ(アメリカ)、デルタエレクトロニクス(台湾)、nVent(アメリカ)、DCXリキッドクーリングシステムズ(ポーランド)などが挙げられます。

種類別では、予測期間中にインロー型CDUセグメントが最大の市場シェアを占める見込み

予測期間中、インロー型CDUセグメントがデータセンター冷却剤分配ユニット市場で最大のシェアを占めると予想されます。インロー型CDUはサーバーラックの間に直接設置され、気流経路を最小限に抑えエネルギー消費を削減することで、高効率かつターゲットを絞った冷却を実現します。この配置により温度制御と拡張性が向上するため、ハイパースケール施設やコロケーション施設における高密度設置に最適です。さらに、重要IT環境におけるエネルギー効率と信頼性の高い運用への関心の高まりが需要を後押ししています。AIやクラウドベースのワークロードの増加もインローCDUセグメントの成長要因であり、これらはラックレベルでの精密な熱管理を必要とします。ラックの電力密度が増加する中、イン・ロウCDUはビジネスの成長に合わせて拡張可能なモジュール式で柔軟なソリューションを提供し、電力使用効率(PUE)を改善します。データセンター運営者は、国際的な持続可能性イニシアチブへの対応や冷却コスト削減のためにもイン・ロウCDUを採用しています。北米、ヨーロッパ、アジア太平洋地域での強い採用を背景に、イン・ロウCDU市場は予測期間を通じて大きな市場シェアを維持すると見込まれています。

冷却方式別では、ダイレクト・トゥ・チップ冷却セグメントが予測期間中のデータセンター冷却剤分配ユニット市場で最大のシェアを占める見込み

ダイレクト・トゥ・チップ冷却セグメントは、予測期間を通じてデータセンター冷却剤分配ユニット市場を牽引すると予想されます。この冷却方式では、液体冷却剤をコールドプレートを介してプロセッサやGPUに直接供給し、発生源で効率的に熱を除去します。ダイレクト・トゥ・チップ冷却は、従来型の空気ベースシステムの非効率性を解消し、エネルギー消費を大幅に削減します。ハイパースケール事業者や企業がAI、機械学習、クラウドコンピューティングなどのアプリケーション向けに高密度ラックを導入する中、次世代データセンターにおける増大する熱負荷に対応する理想的なソリューションとして、ダイレクト・トゥ・チップ冷却の採用が急速に拡大しています。

ダイレクト・トゥ・チップ冷却はIT機器の信頼性と効率性を向上させるだけでなく、廃熱回収を可能にし、地球環境目標の達成を支援します。この技術は、厳格なエネルギー効率規制が施行されている北米およびヨーロッパで急速に採用が進んでおり、一方、アジア太平洋地域はハイパースケール拡張により急成長市場として台頭しています。予測期間中、実証済みの拡張性、長期的なコストメリット、モジュラー型データセンター設計との互換性により、ダイレクト・トゥ・チップ冷却市場は最大の規模と最高CAGR(年平均成長率)を達成すると見込まれています。

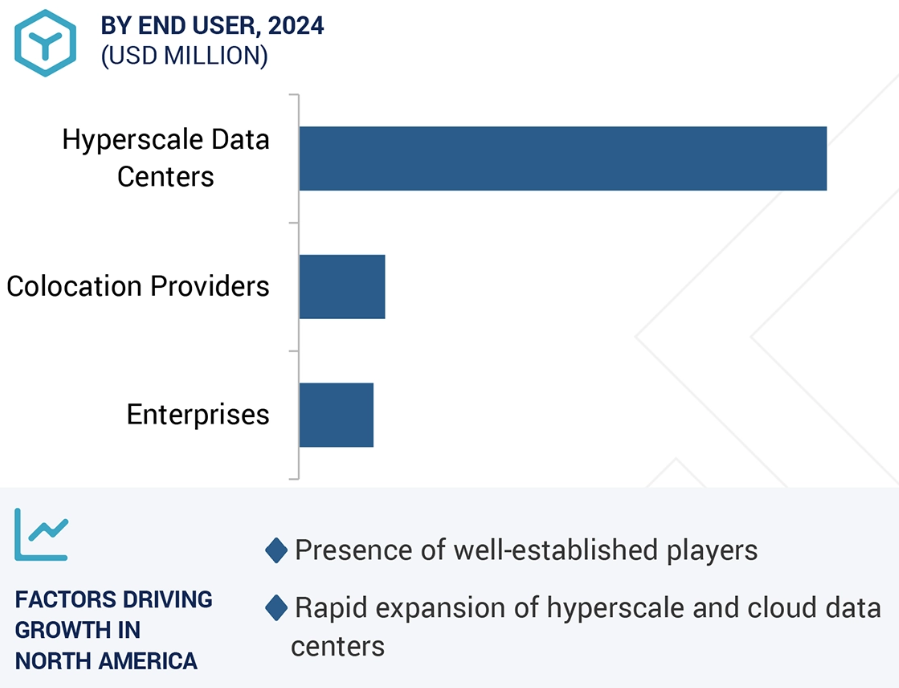

エンドユーザー別では、予測期間中にハイパースケールデータセンターがデータセンター冷却剤分配ユニット市場の最大セグメントとなる見込みです

エンドユーザーのうち、ハイパースケールデータセンターは予測期間中にデータセンター冷却剤分配ユニット市場を支配すると予想されます。その特異かつ高いコンピューティング需要により、同市場最大のセグメントとなるでしょう。人工知能(AI)および高性能コンピューティング(HPC)ワークロードの急速な成長により、サーバーの電力密度が大幅に上昇しています。Google、Amazon Web Services、Microsoftなどの企業がこの変化を主導しており、GPUやAIアクセラレータを含む数万台の専用プロセッサを活用しています。これらは膨大な熱を発生させます。従来型の空冷システムは、ラックあたり50kWを超えることも多いこうした高熱負荷に対して、急速に不十分になりつつあります。その結果、この重要なハードウェアの性能、信頼性、寿命を維持するためには、液体冷却が不可欠となっています。冷却剤分配ユニットは、これらの液体冷却システムの主要コンポーネントであり、次世代インフラストラクチャ向けにスケーラブルで効率的な熱管理を必要とするハイパースケール事業者にとって極めて重要です。

技術の必要性は言うまでもなく、液体冷却の経済的・運用上の利点により、冷却剤分配ユニットはハイパースケールプロバイダーにとって価値ある投資となります。ハイパースケールデータセンターは、大規模性と高効率性に依存しています。液体冷却を可能にすることで、冷却剤分配ユニットは事業者様が特定エリア内の電力密度を高め、平方メートルあたりの演算能力を向上させることを支援します。これは不動産管理と建設コストの抑制において極めて重要です。データセンターの冷却に消費されるエネルギーは総消費電力の相当部分を占め、施設の運用エネルギー使用量に大きく影響するため、液体冷却は施設の電力使用効率(PUE)を大幅に改善できます。エネルギー効率の向上は企業の持続可能性目標に沿うとともに、運用コストの削減につながります。高密度でのワークロード管理の必要性と経済的メリットが相まって、ハイパースケールデータセンターが冷却剤分配ユニット市場において最も有望なセグメントとして台頭する状況が生じています。

予測期間中、北米が大きな市場シェアを占める見込み

北米は、同地域の技術的・経済的要因が相まって、予測期間中にデータセンター冷却剤分配ユニット市場で最大のシェアを占めると予想されます。特にアメリカは、ハイパースケールデータセンターの開発・運営において世界をリードしており、主要クラウドプロバイダー、AIリーダー企業、コロケーション企業が新施設に数十億ドルを投資しています。こうした大規模投資が成長の主要な推進力となっています。新規データセンターでは高密度サーバーラックが採用され、50kWを超えるケースも珍しくなく、従来の空冷技術の限界を超えています。そのため液体冷却ソリューションが不可欠となり、冷却剤分配ユニットはAI、高性能コンピューティング(HPC)、その他の高負荷ワークロードが生み出す膨大な熱負荷を管理する上で重要な構成要素となっています。主要冷却剤分配ユニットメーカーの存在と堅牢な地域サプライチェーンが、北米の主導的立場を確固たるものにしております。

持続可能性とエネルギー効率への強い注力も北米市場を牽引しております。企業がESG(環境・社会・ガバナンス)目標を掲げ、規制が厳格化する中、データセンター運営者はエネルギー効率の向上とカーボンフットプリントの削減に対する圧力が高まっております。冷却はデータセンターにおいて最もエネルギー集約的な部分であり、冷却剤分配ユニットによって実現される液体冷却ソリューションは、従来型の手段と比較してエネルギー消費を大幅に削減できます。これにより電力使用効率(PUE)スコアの低減と大幅な運用コスト削減が実現され、経済的な観点から冷却剤分配ユニットへの投資が正当化されます。地域内の成熟した市場動向、すなわち信頼性の高いサプライチェーン、多数の主要メーカー、高いイノベーションレベルが、この成長をさらに後押ししています。技術的必要性、経済的利益、そして良好な市場環境が相まって、北米がデータセンター冷却剤分配ユニット市場における主導的地位を確固たるものにしています。

最高CAGR市場(2025年~2032年)

地域内最速成長市場:アメリカ

データセンター冷却剤分配ユニット市場の最近の動向

- 2024年10月、シュナイダーエレクトリックは高性能コンピューティングシステム向け先進液体冷却技術を専門とするMotivair Corporationの支配権取得に関する合意を締結しました。この買収により、シュナイダーエレクトリックはデータセンター冷却ソリューションにおける製品ポートフォリオと専門知識の拡充を図りました。

- 2024年11月、バーティブ・グループ・コーポレーションはVertiv CoolChip CDU 2300kWモデルおよびVertiv CoolChip CDU 350kWモデルを発表いたしました。Vertiv CoolChip CDU 2300kWは、ハイパースケールおよびコロケーションデータセンター向けに設計された大容量液体-液体冷却剤分配ユニットであり、2.3MWの冷却能力を提供しながらインフラスペースとコストを削減します。Vertiv CoolChip CDU 350kWは、ダイレクト・トゥ・チップ冷却向けの液体-空気冷却ソリューションです。施設の冷却水を必要とせず350kWの冷却能力を提供し、既存インフラや改修インフラへの導入をより容易かつ迅速に実現します。

主要市場プレイヤー

データセンター冷却剤分配ユニット市場の主要プレイヤーには以下が含まれます

Schneider Electric (France)

Shenzhen Envicool Technology Co., Ltd. (China)

Lenovo.(China)

Vertiv Group Corp. (US)

Super Micro Computer, Inc. (US)

Rittal GmbH & Co. KG (Germany)

Delta Electronics, Inc. (Taiwan)

LITE-ON Technology Corporation. (Taiwan)

Trane. (Ireland)

nVent.(US)

STULZ GMBH (Germany)

KAORI HEAT TREATMENT CO., LTD.(Taiwan)

DCX Liquid Cooling Systems (Poland)

COOLIT SYSTEMS (Canada)

LiquidStack Holding B.V. (US)

Boyd. (US)

Hewlett Packard Enterprise Development LP (US)

FläktGroup (Germany)

Munters Group AB (Sweden)

NIDEC CORPORATION (Japan)

Shanghai Venttech Refrigeration Equipment Co.,Ltd. (China)

Chilldyne, Inc. (US)

Nautilus Data Technologies. (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場と地域範囲 27

1.3.2 対象範囲と除外事項 28

1.3.3 対象期間 28

1.3.4 対象通貨 28

1.4 制限事項 29

1.5 関係者 29

2 調査方法論 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 専門家インタビューの内訳 32

2.2 需要側分析に用いたマトリクス 33

2.3 市場規模の推定 33

2.3.1 ボトムアップアプローチ 34

2.3.2 トップダウンアプローチ 34

2.4 供給側分析の計算 35

2.5 成長予測 35

2.6 データの三角測量 36

2.7 調査の前提条件 37

2.8 調査の限界 37

2.9 リスク評価 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 41

4.1 データセンター冷却剤分配ユニット市場における魅力的な機会 41

4.2 冷却タイプ別データセンター冷却剤分配ユニット市場 41

4.3 データセンター冷却剤分配ユニット市場、用途別 42

4.4 北米:データセンター冷却剤分配ユニット市場、技術および国別 43

4.5 主要国別データセンター冷却剤分配ユニット市場 43

5 市場概要 44

5.1 市場動向 44

5.1.1 推進要因 45

5.1.1.1 高密度AIおよびHPCワークロードの成長 45

5.1.1.2 モジュラー型およびエッジデータセンターへの需要 45

5.1.1.3 持続可能性およびエネルギー効率に関する規制 45

5.1.2 抑制要因 46

5.1.2.1 高い資本投資 46

5.1.2.2 既存データセンターインフラとの非互換性 46

5.1.3 機会 46

5.1.3.1 廃熱回収システムとの統合 46

5.1.3.2 ナノフルイドおよび次世代冷却剤における革新 47

5.1.3.3 AI ベースの冷却制御および予測的最適化 47

5.1.4 課題 47

5.1.4.1 精密制御と流量管理の複雑性 47

5.1.4.2 多様な冷却アーキテクチャとの統合 48

6 産業動向 49

6.1 ポーターの5つの力分析 49

6.1.1 新規参入の脅威 50

6.1.2 代替品の脅威 50

6.1.3 購入者の交渉力 50

6.1.4 供給者の交渉力 50

6.1.5 競争の激しさ 51

6.2 主要な利害関係者および購買基準 51

6.2.1 購買プロセスにおける主要な利害関係者 51

6.2.2 購買基準 52

6.3 バリューチェーン分析 52

6.3.1 原材料サプライヤー 53

6.3.2 部品メーカー 53

6.3.3 システムアセンブラー/冷却剤流通ユニットメーカー 53

6.3.4 OEM/システムインテグレーター 54

6.3.5 最終用途 54

6.4 エコシステム分析 54

6.5 技術分析 55

6.5.1 主要技術 55

6.5.1.1 ダイレクト・トゥ・チップ液体冷却(D2C) 55

6.5.1.2 二相液体冷却 56

6.5.2 隣接技術 57

6.5.2.1 液浸冷却システム 57

6.5.2.2 リアドア熱交換器(RDHx) 57

6.5.3 補完技術 58

6.5.3.1 先進的な熱界面材料 58

6.5.3.2 サーマルインターフェース材料(TIM) 59

6.6 事例研究分析 60

6.6.1 データセンターにおけるサーバーレベル熱管理への冷却剤分配設計の影響 60

6.6.1.1 目的 60

6.6.1.2 解決策の概要 60

6.6.2 ダイレクト・トゥ・チップ型データセンター冷却用液体-空気冷却剤分配ユニットの試運転 60

6.6.2.1 目的 60

6.6.2.2 解決策の概要 61

6.7 特許分析 61

6.7.1 方法論 61

6.8 価格分析 64

6.8.1 地域別データセンター浸漬冷却液の平均販売価格動向(2024年) 64

6.8.2 主要企業別データセンター冷却剤分配ユニット平均販売価格推移(2024年) 65

6.8.3 種類別データセンター冷却剤分配ユニット平均販売価格推移(2024年) 66

6.9 規制環境 66

6.9.1 規制機関、政府機関、その他の組織 67

6.10 2025年の主要会議・イベント 69

6.11 顧客ビジネスに影響を与えるトレンド/ディスラプション 70

6.12 世界的なマクロ経済見通し 71

6.12.1 GDP 71

6.13 投資および資金調達シナリオ 72

6.14 2025年アメリカ関税の影響 72

6.14.1 はじめに 72

6.15 主要関税率 73

6.16 価格への影響分析 74

6.17 国・地域への影響 75

6.17.1 アメリカ 75

6.17.2 ヨーロッパ 76

6.17.3 アジア太平洋地域 77

6.18 最終用途産業への影響 78

6.19 AI/汎用AIの影響 79

6.19.1 はじめに 79

6.19.2 AIインフラによる熱負荷の急増 79

6.19.3 AI強化型冷却剤分配ユニットの知能化と制御 79

6.19.4 予知保全と故障検出 80

6.19.5 冷却剤分配ユニットの設計とシミュレーションにおける生成AI 80

6.19.6 DCIM統合とスマート冷却オーケストレーション 80

6.19.7 AI需要に連動した冷却剤分配ユニットの市場機会 80

7 データセンター冷却剤分配ユニット市場(種類別) 81

7.1 はじめに 82

7.2 インロー冷却剤分配ユニット 83

7.2.1 高密度データセンターの成長を支える、効率性を追求した省スペース冷却ソリューション 83

7.3 インラック冷却剤分配ユニット 84

7.3.1 高密度データセンターにおける精密な流量制御のためのラック統合型冷却 84

7.4 施設配分ユニット 85

7.4.1 施設全体の液体冷却データセンター向け高容量冷却インフラストラクチャ 85

8 データセンター冷却剤分配ユニット市場、冷却の種類別 87

8.1 はじめに 88

8.2 ダイレクト・トゥ・チップ冷却 89

8.2.1 コンパクト冷却アーキテクチャによる高密度ラック内集積化の加速 89

8.3 液浸冷却 90

8.3.1 高密度コンピューティング環境における導入を加速する液浸冷却アーキテクチャ 90

9 データセンター冷却剤分配市場(用途別) 92

9.1 はじめに 93

9.2 コロケーションプロバイダー 94

9.2.1 マルチテナント高密度環境における柔軟な冷却の実現 94

9.3 企業 95

9.3.1 ハイブリッド冷却への移行が採用を加速 95

9.4 ハイパースケールデータセンター 96

9.4.1 需要を加速させる液浸冷却およびダイレクト・トゥ・チップ・アーキテクチャ 96

10 データセンター冷却剤分配ユニット市場(プロセス別) 98

10.1 はじめに 98

10.2 液体間冷却剤分配ユニット 98

10.2.1 液浸冷却および直接液体冷却技術の採用増加 98

10.3 液体-空気冷却剤分配ユニット 98

10.3.1 エッジコンピューティングおよびコロケーション施設における柔軟かつモジュール式の冷却に対するニーズの高まり 98

11 データセンター冷却剤分配ユニット市場、容量別 99

11.1 はじめに 99

11.2 小規模冷却剤分配ユニット 99

11.2.1 エッジコンピューティングの台頭とIoTの拡大が市場を牽引 99

11.3 中規模冷却剤分配ユニット 99

11.3.1 ハイブリッドITおよびクラウドファースト戦略の採用増加 99

11.4 大規模冷却剤分配ユニット 100

11.4.1 AI処理、クラウド拡張、および極限の冷却能力を必要とするHPCワークロードに対する需要の増加 100

12 データセンター種類別冷却剤分配ユニット市場 101

12.1 はじめに 101

12.2 中小規模データセンター 101

12.2.1 エッジデータセンターの採用増加、中小企業によるクラウドサービスの利用拡大、およびモジュラー型データセンターの導入増加 101

12.3 大規模データセンター 101

12.3.1 ハイパースケールクラウドプロバイダーの成長、AI駆動型ワークロード、5Gネットワークの拡大が市場成長を牽引 101

13 データセンター冷却剤分配ユニット市場、地域別 102

13.1 はじめに 103

13.2 北米 104

13.2.1 アメリカ 107

13.2.1.1 AIインフラと持続可能性への取り組みが成長を牽引 107

13.2.2 カナダ 108

13.2.2.1 持続可能性政策と近代的なデータセンター設計が市場を牽引 108

13.2.3 メキシコ 109

13.2.3.1 高まるインフラ需要と政策イニシアチブが市場を推進 109

13.3 アジア太平洋地域 110

13.3.1 中国 114

13.3.1.1 政策圧力とインフラ需要が市場を牽引 114

13.3.2 韓国 115

13.3.2.1 デジタルインフラの成長とグリーン政策が市場を推進 115

13.3.3 日本 116

13.3.3.1 都市部の制約と高電力サーバー需要 116

13.3.4 インド 117

13.3.4.1 電力制約とデジタル成長が市場を加速 117

13.3.5 マレーシア 118

13.3.5.1 デジタル経済の成長と政府の取り組み 118

13.3.6 シンガポール 119

13.3.6.1 戦略的政策と土地制約が冷却剤分配ユニットの採用を加速 119

13.3.7 オーストラリア 120

13.3.7.1 エネルギーと気候変動の課題を克服し市場を牽引 120

13.3.8 その他のアジア太平洋地域 121

13.4 ヨーロッパ 121

13.4.1 ドイツ 124

13.4.1.1 厳格な規制と高いエネルギーコストが導入を加速 124

13.4.2 英国 125

13.4.2.1 デジタルインフラの成長とグリーン政策が市場を推進 125

13.4.3 フランス 126

13.4.3.1 熱規制政策と低炭素インフラ規制が市場を牽引 126

13.4.4 イタリア 127

13.4.4.1 スマートエネルギー政策と新規データセンター開発が市場を牽引 127

13.4.5 スペイン 128

13.4.5.1 デジタル拡張と気候目標が需要を牽引 128

13.4.6 その他のヨーロッパ諸国 129

13.5 中東・アフリカ 130

13.5.1 GCC諸国 133

13.5.1.1 サウジアラビア 133

13.5.1.1.1 メガプロジェクトとデジタル変革が成長を促進 133

13.5.1.2 その他のGCC諸国 134

13.5.2 南アフリカ 135

13.5.2.1 データセンターの拡張が成長を加速 135

13.5.3 その他中東・アフリカ地域 136

13.6 南アメリカ 136

13.6.1 ブラジル 139

13.6.1.1 データセンターの成長とグリーンイノベーションが市場を牽引 139

13.6.2 その他の南米アメリカ諸国 140

14 競争環境 142

14.1 はじめに 142

14.2 主要プレイヤーの戦略/成功要因 142

14.3 収益分析 144

14.3.1 主要プレイヤーの収益分析 144

14.4 2024年市場シェア分析 145

14.4.1 市場シェア分析 145

14.4.2 2024年主要市場プレイヤーの順位 145

14.5 ブランド/製品比較 148

14.6 企業評価マトリックス:主要プレイヤー、2024年 150

14.6.1 スター企業 150

14.6.2 新興リーダー 150

14.6.3 浸透型プレイヤー 150

14.6.4 参加者 150

14.6.5 企業フットプリント:主要プレイヤー、2024年 152

14.6.5.1 企業フットプリント 152

14.6.5.2 地域フットプリント 153

14.6.5.3 種類別フットプリント 154

14.6.5.4 アプリケーション別フットプリント 155

14.6.5.5 プロセスフットプリント 156

14.6.5.6 キャパシティフットプリント 157

14.6.5.7 データセンタータイプフットプリント 158

14.7 企業評価マトリックス:スタートアップ/中小企業、2024年 159

14.7.1 先進企業 159

14.7.2 対応型企業 159

14.7.3 ダイナミック企業 159

14.7.4 スタート地点 159

14.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 160

14.7.5.1 主要スタートアップ/中小企業の詳細リスト 160

14.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 161

14.8 競争環境 162

14.8.1 製品ローンチ 162

14.8.2 取引 163

14.8.3 事業拡大 164

14.9 企業評価と財務指標 165

15 企業プロファイル 167

15.1 主要企業 167

15.1.1 DCX リキッドクーリングシステムズ 167

15.1.1.1 事業概要 167

15.1.1.2 提供製品 167

15.1.1.3 MnMの見解 170

15.1.1.3.1 勝つ権利 170

15.1.1.3.2 戦略的選択 170

15.1.1.3.3 弱みと競合上の脅威 170

15.1.2 NVENT 171

15.1.2.1 事業概要 171

15.1.2.2 提供製品 172

15.1.2.3 最近の動向 173

15.1.2.3.1 製品発表 173

15.1.2.3.2 取引 174

15.1.2.3.3 事業拡大 175

15.1.2.4 MnMの見解 175

15.1.2.4.1 勝利の権利 175

15.1.2.4.2 戦略的選択 176

15.1.2.4.3 弱みと競合上の脅威 176

15.1.3 シュナイダーエレクトリック 177

15.1.3.1 事業概要 177

15.1.3.2 提供製品 178

15.1.3.3 最近の動向 180

15.1.3.3.1 取引 180

15.1.3.3.2 事業拡大 181

15.1.3.4 MnMの見解 181

15.1.3.4.1 主要な強み 181

15.1.3.4.2 戦略的選択 181

15.1.3.4.3 弱みと競合上の脅威 182

15.1.4 VERTIV GROUP CORP. 183

15.1.4.1 事業概要 183

15.1.4.2 提供製品 184

15.1.4.3 最近の動向 187

15.1.4.3.1 製品発売 187

15.1.4.3.2 取引 187

15.1.4.4 MnMの見解 188

15.1.4.4.1 主な強み 188

15.1.4.4.2 戦略的選択 188

15.1.4.4.3 弱みと競合上の脅威 188

15.1.5 デルタ電子社 189

15.1.5.1 事業概要 189

15.1.5.2 提供製品 190

15.1.5.3 MnMの見解 191

15.1.5.3.1 主な強み 191

15.1.5.3.2 戦略的選択 191

15.1.5.3.3 弱みと競合上の脅威 191

15.1.6 日本電産株式会社 192

15.1.6.1 事業概要 192

15.1.6.2 提供製品 193

15.1.6.3 最近の動向 194

15.1.7 株式会社カオリ熱処理 196

15.1.7.1 事業概要 196

15.1.7.2 提供製品 197

15.1.8 深センエンビクール技術株式会社 199

15.1.8.1 事業概要 199

15.1.8.2 提供製品 200

15.1.8.3 最近の動向 201

15.1.8.3.1 取引 201

15.1.9 BOYD 202

15.1.9.1 事業概要 202

15.1.9.2 提供製品 202

15.1.9.3 最近の動向 203

15.1.9.3.1 製品発売 203

15.1.10 COOLCENTRIC 204

15.1.10.1 事業概要 204

15.1.10.2 提供製品 204

15.1.11 ヒューレット・パッカード エンタープライズ ディベロップメント LP 205

15.1.11.1 事業概要 205

15.1.11.2 提供製品 206

15.1.12 リキッドスタック ホールディング B.V. 209

15.1.12.1 事業概要 209

15.1.12.2 提供製品 209

15.1.12.3 最近の動向 210

15.1.12.3.1 製品発売 210

15.1.12.3.2 事業拡大 211

15.1.13 上海文特冷熱設備有限公司 212

15.1.13.1 事業概要 212

15.1.13.2 提供製品 212

15.1.14 チルダイン株式会社 214

15.1.14.1 事業概要 214

15.1.14.2 提供製品 214

15.1.15 COOLIT SYSTEMS. 215

15.1.15.1 事業概要 215

15.1.15.2 提供製品 215

15.1.15.3 最近の動向 217

15.1.15.3.1 新製品発売 217

15.1.15.3.2 取引 218

15.1.15.3.3 事業拡大 218

15.1.16 MUNTERS GROUP AB 219

15.1.16.1 事業概要 219

15.1.16.2 提供製品 220

15.1.16.3 最近の動向 221

15.1.16.3.1 取引 221

15.1.17 TRANE 技術 PLC 223

15.1.17.1 事業概要 223

15.1.17.2 提供製品 224

15.1.17.3 最近の動向 225

15.1.17.3.1 製品発売 225

15.1.18 スーパーマイクロコンピュータ社 226

15.1.18.1 事業概要 226

15.1.18.2 提供製品 227

15.1.19 レノボ 229

15.1.19.1 事業概要 229

15.1.19.2 提供製品 230

15.1.19.3 最近の動向 231

15.1.19.3.1 取引 231

15.1.20 シュトゥルツ社 232

15.1.20.1 事業概要 232

15.1.20.2 提供製品 232

15.1.20.3 最近の動向 233

15.1.20.3.1 製品発売 233

15.1.20.3.2 事業拡大 233

15.1.21 RITTAL GMBH & CO. KG 234

15.1.21.1 事業概要 234

15.1.21.2 提供製品 234

15.1.21.3 最近の動向 235

15.1.21.3.1 製品発売 235

15.1.22 LITE-ON TECHNOLOGY CORPORATION 236

15.1.22.1 事業概要 236

15.1.22.2 提供製品 237

15.1.22.3 最近の動向 237

15.1.22.3.1 製品発売 237

15.1.23 フレクトグループ 239

15.1.23.1 事業概要 239

15.1.23.2 提供製品 239

15.1.23.3 最近の動向 240

15.1.23.3.1 製品発表 240

15.1.24 ノーチラス・データ・技術 241

15.1.24.1 事業概要 241

15.1.24.2 提供製品 241

15.1.24.3 最近の動向 242

15.1.24.3.1 製品発売 242

15.2 その他の主要企業 243

15.2.1 NORTEK AIR SOLUTIONS, LLC. 243

15.2.2 JETCOOL TECHNOLOGIES INC 243

15.2.3 ENVIRONMENTAL AIR SYSTEMS 244

15.2.4 レノックス 244

15.2.5 エクスクール株式会社 245

15.2.6 エアデール・インターナショナル・エアコンディショニング株式会社 246

15.2.7 アトム・テクノロジー 246

15.2.8 LNEYAサーモ冷凍株式会社 247

15.2.9 カナテックPTE株式会社 248

16 隣接および関連市場 249

16.1 はじめに 249

16.2 制限事項 249

16.3 データセンター冷却剤分配ユニット市場:相互接続市場 249

16.4 データセンター冷却市場:2030年までの世界予測 249

16.4.1 市場定義 249

16.4.2 市場概要 249

16.4.2.1 ソリューション 251

16.4.2.2 サービス 251

16.5 液浸冷却市場:2031年までの世界予測 252

16.5.1 市場定義 252

16.5.2 市場概要 252

16.5.2.1 単相液浸冷却 254

16.5.2.2 二相液浸冷却 254

17 付録 256

17.1 ディスカッションガイド 256

17.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 259

17.3 カスタマイズオプション 261

17.4 関連レポート 261

17.5 著者詳細 262

| ※参考情報 データセンター用冷却剤分配ユニット(Data Center Coolant Distribution Units)は、データセンター内のサーバーやその他の機器を効率的に冷却するために使用される重要な装置です。データセンターでは大量の熱が発生するため、適切な冷却が求められます。冷却剤分配ユニットは、冷却剤を各冷却機器に均等に分配し、熱を効率的に除去する役割を担っています。 冷却剤分配ユニットには、いくつかの種類があります。一般的に、液体冷却システムと空気冷却システムの2つのカテゴリーに分類されます。液体冷却システムは、高効率の冷却が可能であり、特に高出力のサーバーやコンピュータシステムに適しています。空気冷却システムは、特に小規模なデータセンターや冷却負荷が比較的少ない場合に適用されることが多いです。 液体冷却システムの一つに、冷却剤として水や特殊なヒートトランスファー液を使用するものがあります。このタイプのシステムは、冷却剤がポンプによってデータセンター内に流れ込み、必要な場所に供給されます。これにより、放熱が必要な機器から熱が効率的に取り除かれます。そして、冷却剤は再び冷却装置に戻され、再循環する仕組みです。 また、冷却剤分配ユニットは冷却効果を高めるために、温度センサーやフローセンサーなどの管理機能を組み込むことができます。これにより、冷却剤の流れる量や温度をリアルタイムで監視し、適切な冷却が行われているかどうかを確認できます。必要に応じて、冷却剤の流量や温度を調整することで、システム全体の効率を向上させることが可能です。 冷却剤分配ユニットの用途は広範囲にわたります。主にデータセンターやサーバールームにおいて、サーバーやストレージ装置、ネットワーク機器などの冷却が必要です。また、これらのユニットは超高性能コンピューティング(HPC)センターやビッグデータ分析を行う環境、さらにはクラウドサービスを提供する企業のデータセンターでも使用されます。最近では、AIや機械学習の処理を行う際にも、冷却剤分配ユニットの導入が増加しています。これにより、従来の冷却方式では対応しきれない高い冷却性能が求められる場合でも、効果的に対応できます。 データセンターの効率的な運用には、冷却技術の進化が欠かせません。現在、熱管理に関する技術が急速に進化しており、特に液体冷却の分野では新しい材料や設計が開発されています。例えば、冷却性能を向上させるために、ナノ流体などの新しい冷却剤が研究されています。また、AI技術を活用した冷却最適化システムも登場し、機器の運用状況に応じて自動的に冷却設定を調整することができるようになっています。 さらに、冷却剤分配ユニットは持続可能性にも寄与します。省エネルギー設計がなされているユニットは、運用コストを削減するだけでなく、環境負荷を軽減することにもつながります。クリーンなエネルギー源や再生可能エネルギーを活用するデータセンターが増えている中で、冷却システムの効率性がますます重要となっています。 冷却剤分配ユニットは、データセンターの信頼性と性能を保つための重要な要素です。今後も技術革新により、冷却効率が向上し、さらに堅牢で持続可能なシステムが構築されていくことでしょう。データセンターの運用者は、冷却技術の進化を積極的に取り入れることで、競争力を高め、エネルギーコストを削減し、持続可能な成長を実現することが期待されます。 |