輸送管理システム市場における魅力的な機会

アジア太平洋地域

TMSの導入が最も進んでいる背景には、越境ECの成長と、特に中国~ベトナムやインド~UAEといった高ボリューム貿易ルートにおけるリアルタイム可視性の必要性があります。

インドネシア、タイ、フィリピンでは国家物流デジタルプラットフォームが展開され、コンプライアンス対応済み、API駆動型、ローカライズされたソリューションを提供するTMSベンダーにとって新たな市場機会が生まれています。

港湾、鉄道、高速道路を含む輸送インフラへの投資が、TMS導入拡大を支えています。

アジア太平洋地域の国境を越えた複雑な通関規制、書類手続き、セキュリティ基準は、自動化されたコンプライアンスワークフローを実現する統合型TMSを必要としています。

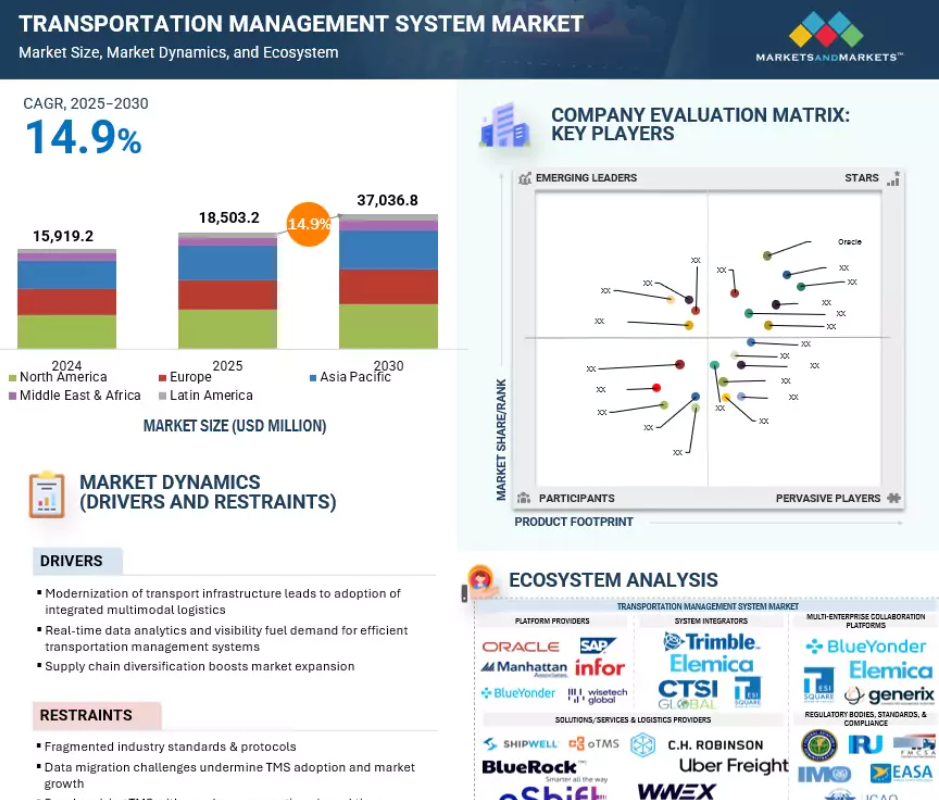

アジア太平洋地域の輸送管理システム市場は、予測期間中に年平均成長率(CAGR)16.2%で成長し、2030年までに113億4,260万米ドル規模に達すると見込まれています。

輸送管理システム市場へのAIの影響

人工知能(AI)および生成AIは、輸送管理システム(TMS)市場に変化をもたらし、インテリジェント物流の新時代を始動させています。従来型TMSプラットフォームは静的なルート計画、基本的な運送業者選定、ルールベースの最適化に重点を置いておりましたが、AIおよび生成AIの導入により、急速に自己学習型で適応性の高いシステムへと進化しております。これらの技術により、TMSプラットフォームは気象パターンや交通渋滞から燃料価格、車両テレメトリーに至るまで、膨大な量の構造化データおよび非構造化データをリアルタイムで分析することが可能となります。このレベルの文脈理解能力により、物流事業者は先を見越した意思決定、輸送戦略の動的再最適化、反復作業の自動化が可能となり、手動による間接費を大幅に削減しつつ業務の回復力を強化できます。

TMSにおけるAI主導の変革の焦点として、いくつかの影響力の大きいユースケースが台頭しています。経路最適化アルゴリズムは現在、過去の配送実績、交通動向、リアルタイム状況から継続的に学習する機械学習モデルを活用し、より効率的な経路を提案することで配送時間と燃料コストを削減します。予知保全ではセンサーデータを活用し、設備故障を予測することでダウンタイムを削減し、車両群の寿命を延長します。生成AIは自律的な運送業者間通信、請求書や納品書などの文書作成、オンボーディングプロセスを可能にし、速度と精度を向上させると同時に管理負担を軽減します。顧客対応面では、生成AIが自然言語インターフェースによる貨物追跡、状況更新、問題解決を実現し、サービスレベルを向上させるとともに大規模なパーソナライズされた対応を可能にします。

これらの革新はTMS市場の競争環境を再定義しています。物流事業者、3PL、荷主がAIおよび生成AI搭載プラットフォームを採用することで、俊敏性、コスト効率、変動する需要への対応能力を獲得します。より賢明なリソース配分、人的ミスの最小化、迅速な例外処理により、運用経費(OPEX)は大幅に削減されます。

AIはユーザーの行動や嗜好に基づき、パーソナライズされたコンテンツ提案を提供します。

市場では、反応的でスケジュールベースの計画から、予測的かつ適応的な物流への移行が進んでおります。これはリアルタイムデータストリームに基づき意思決定を継続的に最適化するものです。さらに、価値創出までの時間を短縮しプラットフォームの知能性を高めることで、中堅・中小事業者におけるエンタープライズグレードTMSソリューション導入の障壁を低減しております。長期的には、AIとジェネレーティブAIは既存機能を強化するだけでなく、TMSの戦略的役割を再構築し、コスト管理ツールからデジタルファーストのサプライチェーンエコシステムにおける競争力ある成長の推進力へと変革します。

グローバル輸送管理システム市場の動向

推進要因:輸送インフラの近代化による統合型マルチモーダル物流の導入

高度化された輸送インフラは世界中の物流回廊に革命をもたらし、TMSの普及を加速させています。主要港湾では、先進的なデジタルゲート管理システムがチェックインを効率化し、船舶のターンアラウンド時間を最大30%短縮するとともに、稼働率を最大化しています。内陸コンテナデポでは、自動積載クレーンやRFID技術を導入し、TMSプラットフォームと緊密に連携させることで、コンテナのリアルタイム状況更新、積載順序の最適化、混雑の最小化を実現しています。近代的な鉄道回廊では軸重能力が強化され、1回あたりの貨物輸送量が最大25%増加。一方、先進的な高速道路網は、より長く重いトラック構成をサポートし、最適な貨物輸送を実現しています。

こうしたインフラ投資により、ゲートイン/ゲートアウト時間、軸重、リアルタイム車両稼働状況など、膨大な運用データストリームが生成されます。インテリジェントなTMSソリューションは、この情報をシームレスに処理し、マルチモーダル輸送の連携を実現します。デジタル化された物流と自動化されたワークフローを活用することで、TMSはユーザーがインターモーダル配車を最適化し、通関手続きの引き継ぎを自動化し、資産利用率を向上させることを可能にします。これにより、物流コストの削減と滞留時間の短縮が図られます。公共部門と民間部門の双方が将来を見据えた物流動脈への投資を進める中、リアルタイムデータフィードを活用するTMSソリューションは、効率的で回復力があり、拡張性のあるグローバルサプライチェーンの重要な推進力として台頭しています。輸送管理システム市場は、デジタル革新とインフラ近代化に牽引され、堅調な成長が見込まれています。

制約要因:業界標準とプロトコルの断片化

輸送管理システム(TMS)市場は、貨物書類、テレマティクス、規制申告における標準の断片化に起因する課題に直面しています。これはTMS導入の魅力となる規模の経済性を損なう要因です。運送会社は独自のEDIメッセージバリエーションを使用することが多く、ヨーロッパなどの地域ではXML宣言を好む一方、新興市場ではAPIファーストのJSONスキーマを優先します。この統一プロトコルの欠如により、TMSベンダーは変更のたびにパーサーの再記述、認証プロセスの更新、新たなパートナー要件の検証を含むアダプター開発に継続的な投資を迫られています。

サポートエンジニアは、運送業者のSCACコードリストと税関HSコード基準の整合性確認など、統合の不一致をトラブルシューティングするために膨大な時間を費やしており、ベンダーの運営コストを押し上げています。こうした費用は、高いサブスクリプション料金やカスタマイズ費用を通じて顧客に転嫁されることが多く、特に利益率の低い荷主や3PL事業者にとって大きな課題となっています。小規模な地域輸送事業者にとって、複数のインターフェース規格を管理する複雑さは、自動化による投資収益率を低下させ、ネットワーク効果の実現を遅らせる可能性があります。結局のところ、プロトコルの断片化は、あらゆる規模の物流事業者にとってコスト増加と拡張性の制限をもたらし、TMSの導入を遅らせ、市場成長を阻害します。

機会:持続可能性とグリーン物流の推進

世界的な規制環境が厳格化する中、先進的なTMSの導入は荷主と物流事業者にとって不可欠になりつつあります。2024年1月より、欧州連合(EU)の排出量取引制度(ETS)では、EU港湾に寄港する総トン数5,000トン超の貨物船・旅客船に対し、検証済み炭素排出量の報告が義務付けられています。この規制により、荷主は排出量を集計・監視し年次報告を行う必要があり、適用範囲は2024年の40%から2026年までに全面的な順守へと拡大されます。このような環境規制により、TMSソリューションにおける堅牢なカーボンアカウンティングおよび報告機能への需要が加速しています。主要TMSベンダーは、GLECフレームワークやISO 14083など国際的に認知された枠組みに準拠した標準化された排出量追跡モジュールを組み込み、規制順守と排出量の透明性向上を支援しています。

これらの機能強化により、企業はスコープ3排出量目標の達成と持続可能な物流実践への取り組みを実証できます。しかしながら、規制の複雑化に伴い、運送業者からの自動データ統合、堅牢な検証メカニズム、道路・鉄道・海上・航空輸送を横断するシームレスなマルチモーダルデータ精度が求められています。輸送部門がクリーンな運営へ移行する中、環境規制対応を備えたTMSプラットフォームは、持続可能で強靭、かつ将来を見据えたサプライチェーンの基盤となるでしょう。

課題:貿易摩擦と関税変動

アメリカ、中国、欧州連合(EU)などの主要経済圏間で続く報復関税の応酬は、越境貨物輸送の流れを阻害し続け、TMS投資を牽引する収益源に直接的な影響を与えています。関税の上昇と賦課金の変動に伴い、荷主は輸送ルートを最適でない経路へ変更せざるを得なかったり、国際的な発注量を削減せざるを得なかったりしており、その結果、需要が分散化され、TMSの計画立案と需要予測が複雑化しています。世界貿易機関(WTO)の最新報告書によれば、2023年の世界貿易成長率は1%以下となり、2008-2009年の金融危機以降で最も低い水準となりました。ロサンゼルスや上海などの主要輸送拠点では容器取扱量が大幅に減少しています。この減速により、動的ルーティング、マルチモーダル最適化、リアルタイム可視化といった先進的なTMSモジュールの導入緊急性が低下しています。これらは従来型TMS市場で高い成長率を示していた分野です。

さらに、将来の貿易政策に関する不確実性により、企業はソフトウェア投資を延期し、投資回収期間を延長し、戦術的なコスト削減策を優先する傾向にあります。その結果、相互関税と貿易減速は、世界的なTMS市場の成長を牽引してきた「量」と「革新」という両輪に課題をもたらしています。こうした変化する状況に適応するため、TMSベンダーは、物流事業者がグローバルサプライチェーンの継続的な変動を乗り切るための柔軟で回復力のあるソリューションを提供する必要があります。

グローバル輸送管理システム市場エコシステム分析

輸送管理システム市場の現在のエコシステムは極めてダイナミックであり、現代物流の複雑性を反映した専門的な役割に細分化されています。これには、エンドツーエンドの物流業務を支えるエンタープライズレベルソフトウェアを提供し基盤を形成するプラットフォームプロバイダーが含まれます。システムインテグレーターは、TMSプラットフォームと広範な企業システム間のシームレスな接続を可能にし、導入、カスタマイズ、戦略的なデータ統合を支援します。

マルチエンタープライズコラボレーションプラットフォームは、サプライチェーンの透明性向上と複数ステークホルダーの連携に注力しています。ソリューションおよびサービスプロバイダーは、荷主や運送業者向けに物流実行、コンサルティング、専門モジュールを提供します。また、このエコシステムは、グローバルなTMS環境全体で安全かつ透明性が高く効率的な運用を確保するため、データセキュリティ、コンプライアンス、相互運用性のガイドラインを策定する規制機関や標準化団体によっても形成されています。

予測期間中、計画・実行ソリューションセグメントが最も高いCAGRで成長すると見込まれます

TMS市場における計画・実行ソリューションセグメントは、急速に進化する物流需要と業界のデジタルトランスフォーメーションを背景に、予測期間を通じて最高の年平均成長率(CAGR)を達成すると見込まれています。企業は輸送計画の効率化、実行の自動化、高度な積荷最適化、運送業者選定、エンドツーエンドの貨物追跡を支援する統合型TMSソリューションをますます優先しています。サプライチェーンの複雑化と電子商取引の拡大に伴い、企業はリアルタイム可視性と予測分析を実現し、業務効率と顧客サービスを向上させるソリューションを求めています。

最近の動向としては、クラウドベースTMSの急速な普及、人工知能(AI)、IoTセンサー技術、モバイルアプリケーションの統合が進み、柔軟性とデータ駆動型の意思決定が強化されています。特に、Grasshopper LabsとFreightSnapによる2025年の提携のように、高度な貨物寸法測定ツールと物流管理プラットフォームを融合させたパートナーシップは、市場の継続的な革新を示しています。持続可能性、拡張性、ラストマイル配送への重点化が計画・実行セグメントの急速な成長を牽引しており、TMSにおける自動化・協働型アプローチへの市場シフトが浮き彫りとなっています。

予測期間中、道路輸送モードセグメントが最大の市場シェアを占める見込みです

世界の商業道路輸送は著しい成長を遂げており、既存の輸送インフラに大きな負担をかけるとともに、円滑かつタイムリーな輸送フローを確保するための車両移動の精密な監視と効率的な管理を可能にする先進的な輸送管理システム(TMS)への緊急の需要を生み出しています。TMSの広範な採用は、高度なリアルタイム追跡、ルート最適化、効率化された積荷管理ソリューションを通じて、渋滞の軽減と輸送効率の向上に果たす重要な役割を浮き彫りにしています。TMSプラットフォームへのAI、テレマティクス、IoTの統合は、物流事業者や荷主に対して高度な可視性、予測分析、自動化された意思決定支援を提供することで、フリート運用を変革しています。これらは道路輸送の信頼性とコスト効率を向上させるために不可欠です。

電気自動車やコネクテッドカーの普及拡大は、道路ベースの物流のデジタル化をさらに加速させ、データ駆動型のパフォーマンス向上と持続可能性イニシアチブを支援します。加えて、自律走行車やコネクテッドカー技術の台頭は、道路輸送特有の課題に対応したTMSソリューションへの需要増を後押ししています。2025年現在、道路輸送はTMS市場シェアの約45%から50%を占めております。これは、急速な電子商取引の拡大、より迅速な配送を求める消費者の期待の変化、そしてスマート輸送インフラへの政府投資によって牽引されております。これらの要因により、道路輸送はTMS市場における主要セグメントとしての地位を確立し、業務効率の向上と増加する世界的な交通量の管理を促進しております。

予測期間中、北米が最大の市場規模を維持すると見込まれます

北米の輸送管理システム(TMS)市場は、数多くの技術革新、主要な規制更新、戦略的な産業拡大に支えられ、世界的に主導的な地位を維持しております。同地域のリーダーシップは、クラウドベースソリューションの急速な導入、IoTセンサーの堅牢な統合、動的ルート計画とリアルタイム分析のための人工知能の先進的応用によって強化されており、これら全てが物流プロバイダーや荷主の業務可視性と効率性を向上させております。米国運輸省道路交通局(FHWA)によるパフォーマンス測定、運行信頼性、渋滞緩和、排出量追跡に関する新規制など、近年の政策進展は、道路インフラ、透明性、持続可能性における高水準の基準を促進しています。さらに、米国運輸省および連邦自動車運送安全局による新たな規制緩和措置は、運送業者のコンプライアンスを効率化し運営コストを削減することで、市場の柔軟性とイノベーションを促進しています。電子商取引のフルフィルメント、ラストマイル配送、環境対策への戦略的投資が、先進的なTMSプラットフォームへの需要を継続的に牽引しています。一方、地域ごとの規制指令により、安全性、環境性能、運用基準がより厳格化されています。これらの動向が相まって、北米は輸送管理システムにおける世界最大の市場としての地位を確立しています。

2025年最も成長が著しい市場

北米で最も成長が著しい市場:カナダ

輸送管理システム市場の最近の動向

- 2025年4月、C.H.ロビンソン社はトライアンフ・ファイナンシャル社との提携により、革新的なデジタル決済スイート「C.H.ロビンソン・ファイナンシャル」を立ち上げました。この新プログラムは、トライアンフのLoadPayデジタル口座とC.H.ロビンソンのTMSに統合されたファクタリングを通じて、運送業者に即時キャッシュフローとほぼ瞬時の請求書支払いを提供します。この取り組みは業界全体の支払い遅延を解消し、運送業者の流動性を高め、バックオフィス業務を効率化することで、貨物支払いソリューションにおける速度と効率性の新たな基準を確立します。

- 2025年5月、ワイズテック・グローバルはアメリカE2openを企業価値21億ドルで買収する拘束力のある契約を締結しました。本買収により、E2openの広範なマルチエンタープライズサプライチェーンネットワークとクラウドベースプラットフォームをCargoWiseエコシステムに統合し、ワイズテックが掲げる「グローバル貿易・物流のオペレーティングシステムとなる」というビジョンを強化します。

- 2025年3月、デカルト・システムズ・グループは3GTMSを約1億1500万米ドルで買収すると発表しました。この取引により、デカルトの北米におけるクラウドベースTMS提供が拡大し、特に国内陸上輸送の最適化が強化されます。3GTMSの統合により、高度な計画・料金算定・経路設定ツールが既存プラットフォームに追加され、複雑なサプライチェーン運営を管理する荷主、ブローカー、3PL事業者への付加価値が高まります。

- 2025年4月、デカルトはパレード社との戦略的提携によりTMSエコシステムを拡大し、「CoDriver AI」機能を貨物ブローカー業務に組み込みました。この連携により、ブローカーはAI駆動型の運送業者エンゲージメント、予測分析、業務効率化を実現し、インテリジェントな自動化とリアルタイム意思決定支援に対する市場期待の高まりの中で、デカルトのTMS提供価値をさらに差別化します。

主要市場プレイヤー

主要輸送管理システム市場企業一覧

輸送管理システム市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。輸送管理システム市場の主要プレイヤーは以下の通りです。

Oracle (US)

SAP (Germany)

Manhattan Associates (US)

C.H. Robinson (US)

Trimble (US)

Wisetech Global (Australia)

Descartes (Canada)

Generix Group (France)

Körber AG (Germany)

Blue Yonder (US)

Uber Freight (US)

Alpega Group (Belgium)

WWEX Group (US)

Infor (US)

Kinaxis (Canada)

Shipwell (US)

Aptean (US)

RateLinx (US)

oTMS (China)

nShift (UK)

BlueRock TMS (US)

Elemica (US)

Tesisquare (Italy)

vTradEx (China)

Shiptify (France)

Logistically (US)

IntelliTrans (US)

Allotrac (Australia)

Revenova (US)

Princeton TMZ (US)

CTSI Global (US)

PCS Software (US)

Shipsy (India)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 市場セグメンテーションと地域範囲 31

1.3.2 対象範囲と除外範囲 32

1.3.3 対象年度 32

1.4 対象通貨 32

1.5 ステークホルダー 33

1.6 変更点の概要 33

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 36

2.1.2.1 主要な一次調査対象者 37

2.1.2.2 一次プロファイルの内訳 37

2.1.2.3 主要な産業の知見 38

2.2 市場規模の推定 38

2.2.1 ボトムアップアプローチ 38

2.2.2 トップダウンアプローチ 39

2.2.3 輸送管理システム市場の推定:

需要側分析 40

2.3 データの三角測量 40

2.4 リスク評価 42

2.5 前提条件 42

2.6 制限事項 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 46

4.1 輸送管理システム市場におけるプレイヤーにとっての魅力的な機会 46

4.2 北米:輸送管理システム市場、

エンドユーザー別および国別 46

4.3 アジア太平洋地域:輸送管理システム市場、

輸送モード別および国別 47

5 市場概要 48

5.1 はじめに 48

5.2 市場動向 48

5.2.1 推進要因 49

5.2.1.1 統合型マルチモーダル物流の導入につながる輸送インフラの近代化 49

5.2.1.2 効率的な輸送管理システムへの需要を促進するリアルタイムデータ分析と可視性 50

5.2.2.1 市場拡大を促進するサプライチェーンの多様化 50

5.2.1.3 サプライチェーンの多様化が市場拡大を促進する 50

5.2.2 抑制要因 50

5.2.2.1 業界標準とプロトコルの断片化 50

5.2.2.2 データ移行の課題がTMS導入と市場成長を阻害する 51

5.2.2.3 倉庫業務とのリアルタイム同期化 51

5.2.3 機会 51

5.2.3.1 持続可能性とグリーン物流への推進 51

5.2.3.2 スマートシティと都市物流の統合 52

5.2.3.3 高度なリバースロジスティクス調整 52

5.2.4 課題 52

5.2.4.1 貿易摩擦と関税変動が市場の勢いを抑制 52

5.2.4.2 TMSと企業システム間のシステム統合の複雑さ

53

5.2.4.3 EDIとAPIワークフローの連携によるシームレスなTMS統合 53

5.3 輸送管理システムの歴史 54

5.4 エコシステム分析 55

5.4.1 プラットフォームプロバイダー 57

5.4.2 システムインテグレーター 57

5.4.3 ソリューション/サービスおよびロジスティクスプロバイダー 57

5.4.4 マルチエンタープライズコラボレーションプラットフォーム 57

5.4.5 規制機関、標準、およびコンプライアンス 57

5.5 ケーススタディ分析 57

5.5.1 ケーススタディ1:テトラパック、オラクルクラウドでグローバル物流を近代化

57

5.5.2 ケーススタディ2:SAP、西威(シーウェイ)の効率的な輸送・配送プラットフォーム構築を支援 58

5.5.3 ケーススタディ 3:カーハート、サプライチェーンにマンハッタン TMS ソリューションを導入 59

5.5.4 ケーススタディ 4:ビレルード、マーキュリーゲート TMS でアウトバウンド物流を再構築 59

5.5.5 事例研究 5:トリムブル・トランスポーテーション・ソリューションズが

マッコイ・グループの効率性と革新性を推進 60

5.5.6 事例研究 6:エイブリー・デニソンがトランプレイス TMS を採用し

アメリカおよびメキシコにおける通関コンプライアンスを簡素化 60

5.6 バリューチェーン分析 61

5.7 価格分析 62

5.7.1 主要企業別 TMS ソリューションおよびサービスの平均販売価格、

2024年 62

5.7.2 TMSソリューションの参考価格(月額)、輸送モード別、2024年 63

5.8 技術分析 63

5.8.1 主要技術 63

5.8.1.1 人工知能(AI)と機械学習(ML) 63

5.8.1.2 クラウドネイティブおよびSaaSアーキテクチャ 64

5.8.1.3 モノのインターネット(IoT)とテレマティクス統合 64

5.8.2 補完的技術 64

5.8.2.1 エンタープライズリソースプランニング(ERP) 64

5.8.2.2 電子商取引および注文管理プラットフォーム 65

5.8.3 隣接技術 65

5.8.3.1 自動運転車およびコネクテッドカー 65

5.8.3.2 倉庫管理システム 65

5.9 特許分析 66

5.9.1 調査方法論 66

5.9.2 輸送管理システム市場:

主要特許(2016年~2025年) 67

5.10 顧客ビジネスに影響を与えるトレンド/ディスラプション 69

5.11 ポーターの5つの力分析 70

5.11.1 新規参入の脅威 71

5.11.2 代替品の脅威 71

5.11.3 供給者の交渉力 71

5.11.4 購買者の交渉力 71

5.11.5 競争の激しさ 72

5.12 規制環境 72

5.12.1 規制機関、政府機関、

その他の組織 72

5.12.1.1 国際標準化機構(ISO) 75

5.12.1.1.1 ISO/IEC JTC 1 75

5.12.1.1.2 ISO/IEC 27001 75

5.12.1.1.3 ISO/IEC 19770 75

5.12.1.1.4 ISO/IEC JTC 1/SWG 5 75

5.12.1.1.5 ISO/IEC JTC 1/SC 31 75

5.12.1.1.6 ISO/IEC JTC 1/SC 27 75

5.12.1.1.7 ISO/IEC JTC 1/WG 7 76

5.12.1.2 一般データ保護規則(GDPR) 76

5.12.1.3 連邦自動車運送安全局(FMCSA) 76

5.12.1.4 連邦道路局(FHWA) 76

5.12.1.5 海事局(MARAD) 76

5.12.1.6 連邦航空局(FAA) 76

5.12.1.7 連邦鉄道局(FRA) 76

5.12.1.8 電気電子技術者機関(IEEE) 77

5.12.1.9 CEN/ISO 77

5.12.1.10 CEN/CENELEC 77

5.12.1.11 欧州電気通信標準化機構(ETSI) 77

5.12.1.12 国際電気通信連合電気通信標準化部門(ITU-T) 77

5.13 主要な利害関係者および購買基準 78

5.13.1 購買プロセスにおける主要な利害関係者 78

5.13.2 購買基準 79

5.14 2025~2026年の主要会議およびイベント 79

5.15 輸送管理システム市場向け技術ロードマップ 80

5.15.1 短期ロードマップ(2025–2026年) 81

5.15.2 中期ロードマップ(2027–2028年) 81

5.15.3 長期ロードマップ (2029年~2030年) 81

5.16 AI/生成AIが輸送管理システム市場に与える影響 81

5.16.1 輸送管理システム市場におけるAI/生成AIの活用事例 81

5.17 投資および資金調達シナリオ(2024年) 83

5.18 交通管理システム市場におけるベストプラクティス 83

5.19 現行および新興ビジネスモデル 84

5.20 輸送管理で使用されるツール、フレームワーク、および処置 85

5.21 2025年アメリカ関税の影響-輸送管理システム市場 86

5.21.1 はじめに 86

5.21.2 主要関税率 87

5.21.3 価格影響分析 87

5.21.3.1 戦略的転換と新たな動向 88

5.21.4 国・地域別への影響 88

5.21.4.1 アメリカ 88

5.21.4.2 中国 89

5.21.4.3 ヨーロッパ 89

5.21.4.4 アジア太平洋地域(中国を除く) 89

5.21.5 エンドユーザーへの影響 90

5.21.5.1 サードパーティ・ロジスティクス(3PL) 90

5.21.5.2 荷主 90

5.21.5.3 フォワーダー 91

5.21.5.4 その他のエンドユーザー 91

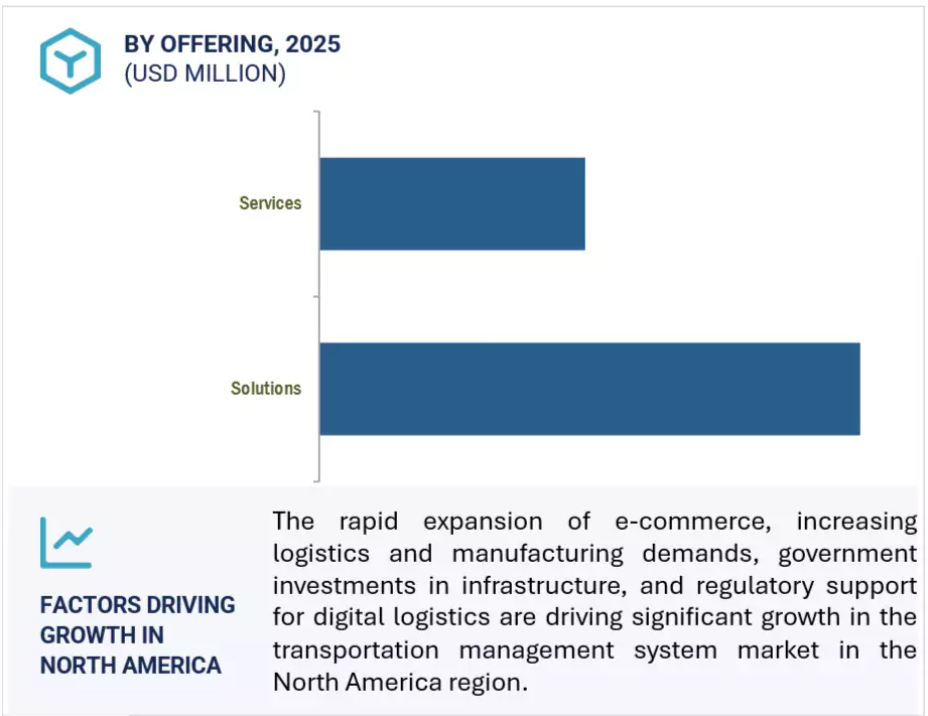

6 提供内容別 輸送管理システム市場 92

6.1 はじめに 93

6.1.1 提供内容:輸送管理システム市場の推進要因 93

6.2 ソリューション 95

6.2.1 輸送管理強化の必要性とデジタル化の進展が需要を牽引 95

6.2.2 計画と実行 97

6.2.2 計画と実行 97

6.2.3 注文管理 98

6.2.4 監査、支払い、およびクレーム 99

6.2.5 分析とレポート 100

6.2.6 ルート設定と追跡 101

6.2.7 その他のソリューション 102

6.3 サービス 103

6.3.1 特定のビジネスニーズに合わせた最適化された物流戦略への需要の高まりが市場を牽引 103

6.3.2 プロフェッショナルサービス 105

6.3.2.1 コンサルティング 106

6.3.2.2 統合および実装 107

6.3.2.3 サポートおよび保守 108

6.3.3 マネージドサービス 109

7 輸送モード別輸送管理システム市場 111

7.1 はじめに 112

7.1.1 輸送モード別:輸送管理システム市場の推進要因 112

7.2 道路 113

7.2.1 市場成長を促進する路上商業輸送の増加 113

7.3 鉄道 114

7.3.1 顧客中心のルート最適化オプションが市場を牽引 114

7.4 航空輸送 115

7.4.1 国際電子商取引の増加がセグメント成長を主導 115

7.5 海上輸送 116

7.5.1 国際海上輸送コストの上昇が管理システムへの需要を促進する 116

8 エンドユーザー別輸送管理システム市場 118

8.1 はじめに 119

8.1.1 エンドユーザー:輸送管理システム市場の推進要因 119

8.2 サードパーティロジスティクス(3PL) 120

8.2.1 手動の排除と効率向上の必要性が市場成長を促進 120

8.3 荷主 121

8.3.1 市場を牽引するサプライチェーンおよび顧客関係の改善ニーズ 121

8.4 貨物フォワーダー 122

8.4.1 グローバルサプライチェーン全体における複雑な物流業務の管理および最適化 122

8.5 その他のエンドユーザー 123

8.5 その他のエンドユーザー 123

9 地域別輸送管理システム市場 125

9.1 はじめに 126

9.2 北米 127

9.2.1 北米:輸送管理システム市場の推進要因 128

9.2.2 北米:マクロ経済見通し 128

9.2.3 アメリカ 133

9.2.3.1 主要TMSプレーヤーの確立された存在感と先進的なITインフラが市場を牽引 133

9.2.4 カナダ 137

9.2.4.1 インフラと技術への戦略的投資が市場を牽引 137

9.3 ヨーロッパ 138

9.3.1 ヨーロッパ:輸送管理システム市場の推進要因 138

9.3.2 ヨーロッパ:マクロ経済見通し 138

9.3.3 英国 143

9.3.3.1 協業やパートナーシップによる政府主導の施策が市場を牽引 143

9.3.4 ドイツ 147

公共・民間セクターによる大規模投資が市場を牽引 147

9.3.4.1 市場を牽引する官民セクターによる主要投資 147

9.3.5 フランス 147

9.3.5.1 市場を牽引する政府によるICTインフラへの主要投資 147

9.3.6 スペイン 147

9.3.6.1 市場を牽引する運輸セクターへの政府による重要な投資 147

9.3.7 イタリア 148

9.3.7 イタリア 148

9.3.7.1 TMSベンダーにとって市場成長を促進する大きな機会 148

9.3.8 北欧諸国 148

9.3.8.1 市場を活性化させるクラウドベースのTMSソリューションへの大きな移行 148

9.3.9 その他のヨーロッパ諸国 148

9.4 アジア太平洋地域 148

9.4.1 アジア太平洋地域:輸送管理システム市場の推進要因 149

9.4.2 アジア太平洋地域:マクロ経済見通し 149

9.4.3 中国 155

9.4.3.1 輸送管理のための堅牢なインフラの必要性が成長を促進 155

9.4.4 インド 159

9.4.4.1 産業分野全体でのデジタル化が市場を牽引 159

9.4.5 日本 159

9.4.5.1 政府による研究開発能力と規制改革が市場を牽引 159

9.4.6 オーストラリアおよびニュージーランド 159

9.4.6.1 安全性の向上と炭素排出量削減の必要性が高まり、市場を後押し 159

9.4.7 韓国 160

9.4.7.1 先進技術への投資が市場を牽引 160

9.4.8 東南アジア 160

9.4.8.1 インフラおよびデジタルトランスフォーメーションへの投資増加が市場を牽引 160

9.4.9 その他のアジア太平洋地域 160

9.5 中東・アフリカ 160

9.5.1 中東・アフリカ:市場推進要因 161

9.5.2 中東・アフリカ:マクロ経済見通し 161

9.5.3 GCC諸国 166

9.5.3.1 急速な都市化とコスト削減への注力が市場を牽引 166

9.5.3.2 サウジアラビア王国 167

9.5.3.2.1 市場成長を促進する先進的な物流・輸送システム開発に向けた政府の取り組み 167

9.5.3.3 アラブ首長国連邦 170

9.5.3.3.1 シームレスな移動を実現するデータ駆動型輸送サービスが市場を牽引 170

9.5.3.4 その他のGCC諸国 170

9.5.4 南アフリカ共和国 171

9.5.4.1 市場を牽引するITインフラへの高水準の支出 171

9.5.5 その他中東・アフリカ地域 171

9.6 ラテンアメリカ 171

9.6.1 ラテンアメリカ:市場推進要因 171

9.6.2 ラテンアメリカ:マクロ経済見通し 172

9.6.3 ブラジル 177

9.6.3.1 IT支出の低さ、クラウド導入の遅れ、ベンダーからの投資不足が市場拡大の障壁に 177

9.6.4 メキシコ 181

9.6.4.1 安定した物流市場とクラウド導入における技術的専門知識が市場を牽引 181

9.6.5 アルゼンチン 181

9.6.5.1 進展するデジタル化が市場を牽引 181

9.6.6 その他のラテンアメリカ諸国 181

10 競争環境 182

10.1 概要 182

10.2 主要プレイヤーの戦略/勝因 182

10.3 収益分析(2020年~2024年) 183

10.4 市場シェア分析(2024年) 184

10.5 企業評価と財務指標 186

10.6 ブランド/製品比較 187

10.7 企業評価マトリックス:主要プレイヤー、2025年 189

10.7.1 スター企業 189

10.7.2 新興リーダー 189

10.7.3 普及型プレイヤー 189

10.7.4 参加者 189

10.7.5 企業フットプリント:主要プレイヤー、2025年 191

10.7.5.1 企業フットプリント 191

10.7.5.2 地域フットプリント 191

10.7.5.3 提供フットプリント 192

10.7.5.4 輸送モードフットプリント 193

10.7.5.5 エンドユーザーフットプリント 193

10.8 企業評価マトリックス:スタートアップ/中小企業、2025年 194

10.8.1 先進的企業 194

10.8.2 対応力のある企業 194

10.8.3 ダイナミック企業 194

10.8.4 スタート地点 194

10.8.5 競争力ベンチマーク:スタートアップ/中小企業、2025年 195

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 195

10.9 競争シナリオ 197

10.9.1 製品発売・機能強化 197

10.9.2 取引事例 201

11 企業プロファイル 209

11.1 主要プレイヤー 209

11.1.1 ORACLE 209

11.1.1.1 事業概要 209

11.1.1.2 提供製品・ソリューション・サービス 210

11.1.1.3 最近の動向 211

11.1.1.3.1 製品発表 211

11.1.1.3.2 取引事例 212

11.1.1.4 MnMの見解 212

11.1.1.4.1 主な強み 212

11.1.1.4.2 戦略的選択 212

11.1.1.4.3 弱みと競合上の脅威 212

11.1.2 SAP 213

11.1.2.1 事業概要 213

11.1.2.2 提供製品・ソリューション・サービス 214

11.1.2.3 最近の動向 215

11.1.2.3.1 製品発売 215

11.1.2.3.2 取引 215

11.1.2.4 MnMの見解 216

11.1.2.4.1 主な強み 216

11.1.2.4.2 戦略的選択 216

11.1.2.4.3 弱みと競合上の脅威 216

11.1.3 マンハッタン・アソシエイツ 217

11.1.3.1 事業概要 217

11.1.3.2 提供製品・ソリューション・サービス 218

11.1.3.3 最近の動向 219

11.1.3.3.1 製品発売 219

11.1.3.3.2 取引 219

11.1.3.4 MnMの見解 220

11.1.3.4.1 主な強み 220

11.1.3.4.2 戦略的選択 220

11.1.3.4.3 弱みと競合上の脅威 220

11.1.4 C.H. ロビンソン 221

11.1.4.1 事業概要 221

11.1.4.2 提供製品・ソリューション・サービス 222

11.1.4.3 最近の動向 222

11.1.4.3.1 製品発売 222

11.1.4.3.2 取引実績 223

11.1.4.4 MnMの見解 223

11.1.4.4.1 主な強み 223

11.1.4.4.2 戦略的選択 223

11.1.4.4.3 弱みと競合上の脅威 223

11.1.5 ブルー・ヨンダー 224

11.1.5.1 事業概要 224

11.1.5.2 提供製品・ソリューション・サービス 224

11.1.5.3 最近の動向 225

11.1.5.3.1 製品リリース 225

11.1.5.3.2 取引実績 225

11.1.5.4 MnMの見解 226

11.1.5.4.1 主な強み 226

11.1.5.4.2 戦略的選択 226

11.1.5.4.3 弱みと競合上の脅威 226

11.1.6 TRIMBLE 227

11.1.6.1 事業概要 227

11.1.6.2 提供製品・ソリューション・サービス 228

11.1.6.3 最近の動向 229

11.1.6.3.1 製品発表 229

11.1.6.3.2 取引実績 229

11.1.7 ワイステック・グローバル 230

11.1.7.1 事業概要 230

11.1.7.2 提供製品・ソリューション・サービス 231

11.1.7.3 最近の動向 232

11.1.7.3.1 製品発表 232

11.1.7.3.2 取引 233

11.1.8 DESCARTES 234

11.1.8.1 事業概要 234

11.1.8.2 提供製品・ソリューション・サービス 235

11.1.8.3 最近の動向 236

11.1.8.3.1 製品発売 236

11.1.8.3.2 取引 236

11.1.9 GENERIX GROUP 238

11.1.9.1 事業概要 238

11.1.9.2 提供製品・ソリューション・サービス 238

11.1.9.3 最近の動向 239

11.1.9.3.1 取引 239

11.1.10 KÖRBER AG 240

11.1.10.1 事業概要 240

11.1.10.2 提供製品・ソリューション・サービス 241

11.1.10.3 最近の動向 241

11.1.10.3.1 取引実績 241

11.1.11 UBER FREIGHT 242

11.1.11.1 事業概要 242

11.1.11.2 提供製品・ソリューション・サービス 243

11.1.11.3 最近の動向 244

11.1.11.3.1 製品発売 244

11.1.11.3.2 取引 245

11.1.12 ALPEGA GROUP 246

11.1.12.1 事業概要 246

11.1.12.2 提供製品・ソリューション・サービス 246

11.1.12.3 最近の動向 247

11.1.12.3.1 取引実績 247

11.1.13 WWEX GROUP 248

11.1.13.1 事業概要 248

11.1.13.2 提供製品・ソリューション・サービス 249

11.1.13.3 最近の動向 249

11.1.13.3.1 取引実績 249

11.1.14 INFOR 250

11.1.14.1 事業概要 250

11.1.14.2 提供製品・ソリューション・サービス 250

11.1.14.3 最近の動向 251

11.1.14.3.1 製品リリース 251

11.1.14.3.2 取引 251

11.2 その他のプレイヤー 253

11.2.1 KINAXIS 253

11.2.2 SHIPWELL 254

11.2.3 APTEAN 255

11.2.4 RATELINX 256

11.2.5 OTMS 257

11.2.6 NSHIFT 258

11.2.7 BLUEROCK TMS 258

11.2.8 ELEMICA 259

11.2.9 TESISQUARE 260

11.2.10 VTRADEX 261

11.2.11 シップティファイ 262

11.2.12 ロジスティカリー 262

11.2.13 インテリトランス 263

11.2.14 アロットラック 263

11.2.15 レベノバ 264

11.2.16 プリンストンTMX 265

11.2.17 CTSIグローバル 265

11.2.18 PCSソフトウェア 266

11.2.19 シップシー 266

12 隣接/関連市場 267

12.1 はじめに 267

12.1.1 制限事項 267

12.2 スマート輸送市場 – 2029年までの世界予測 267

12.2.1 市場定義 267

12.2.2 市場概要 268

12.2.2.1 輸送モード別スマート輸送市場 268

12.2.2.2 道路別スマート輸送市場 269

12.2.2.3 鉄道別スマート輸送市場 269

12.2.2.4 航空分野別のスマート交通市場 270

12.2.2.5 海運分野別のスマート交通市場 270

12.2.2.6 エンドユーザー別のスマート交通市場 271

12.2.2.7 スマート交通市場、地域別 272

12.3 フリート管理市場 – 2028年までの世界予測 273

12.3.1 市場定義 273

12.3.2 市場概要 273

12.3.2.1 フリート管理市場、コンポーネント別 274

12.3.2.2 フリート管理市場、フリート種類別 274

12.3.2.3 フリート管理市場、産業別 275

12.3.2.4 フリート管理市場、地域別 276

13 付録 278

13.1 ディスカッションガイド 278

13.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 281

13.3 カスタマイズオプション 283

13.4 関連レポート 283

13.5 著者詳細 284

表1 米ドル為替レート(2020年~2024年) 33

表2 リスク評価 42

表3 調査の前提条件 42

表4 輸送管理システム市場:エコシステム 56

表5 TMSソリューション及びサービスの平均販売価格(主要企業別、2024年) 62

表6 TMSソリューションの参考価格(月額、輸送モード別、2024年) 63

表7 主要特許一覧(付与済み) 67

表8 TMS市場:ポーターの5つの力分析 71

表7 主要特許一覧(登録済み) 67

表8 輸送管理システム市場:

ポーターの5つの力分析 71

表9 北米:規制機関、政府機関、

その他の組織 72

表10 ヨーロッパ:規制機関、政府機関、

その他の組織 73

表11 アジア太平洋地域:規制機関、政府機関、

その他の組織 73

表12 その他の地域:規制機関、政府機関、その他の組織 74

表13 主要3エンドユーザーにおける購買プロセスへのステークホルダーの影響 78

表14 主要3エンドユーザーの購買における主要基準 79

表14 上位3エンドユーザーにおける主要購買基準 79

表15 輸送管理システム市場:会議およびイベント(2025年および2026年) 79

表16 アメリカ調整済み相互関税率 87

表17 提供内容別輸送管理システム市場、

2020–2024年(百万ドル) 94

表18 輸送管理システム市場、提供内容別、

2025年~2030年(百万米ドル) 94

表19 ソリューション:輸送管理システム市場、地域別、2020年~2024年(百万米ドル) 95

表20 ソリューション別:輸送管理システム市場、地域別、2025年~2030年(百万米ドル) 95

表21 輸送管理システム市場、ソリューション別、

2020–2024年(百万米ドル) 96

表22 輸送管理システム市場、ソリューション別、

2025–2030年(百万米ドル) 97

表23 計画・実行:輸送管理システム市場、

地域別、2020–2024年(百万米ドル) 97

表24 計画・実行:輸送管理システム市場、

地域別、2025–2030年(百万米ドル) 98

表25 注文管理:輸送管理システム市場、

地域別、2020–2024年(百万米ドル) 98

表26 注文管理:輸送管理システム市場、

地域別、2025–2030年 (百万米ドル) 99

表27 監査、支払い、および請求:地域別輸送管理システム市場、2020–2024年(百万米ドル) 99

表28 監査、支払い、およびクレーム:輸送管理システム市場、地域別、2025年~2030年(百万米ドル) 100

表29 分析およびレポート:輸送管理システム市場、

地域別、2020年~2024年 (百万米ドル) 100

表30 分析・報告:輸送管理システム市場、

地域別、2025–2030年(百万米ドル) 101

表31 ルーティング及び追跡:輸送管理システム市場、

地域別、2020–2024年(百万米ドル) 101

表32 ルーティング及び追跡: 輸送管理システム市場、

地域別、2025年~2030年(百万米ドル) 102

表33 その他のソリューション:輸送管理システム市場、

地域別、2020年~2024年(百万米ドル) 102

表34 その他のソリューション:輸送管理システム市場、

地域別、2025年~2030年(百万米ドル) 103

表35 サービス:輸送管理システム市場、地域別、2020年~2024年 (百万米ドル) 103

表36 サービス:輸送管理システム市場、地域別、2025年~2030年(百万米ドル) 104

表37 サービス別 輸送管理システム市場、

2020年~2024年(百万米ドル) 104

表38 サービス別 輸送管理システム市場、

2025年~2030年(百万米ドル) 105

表39 輸送管理システム市場、専門サービス別、2020年~2024年(百万米ドル) 106

表40 輸送管理システム市場、専門サービス別、2025年~2030年(百万米ドル) 106

表41 コンサルティング:輸送管理システム市場、地域別、2020年~2024年(百万米ドル) 106

表42 コンサルティング:輸送管理システム市場、地域別、2025年~2030年(百万米ドル) 107

表43 統合・導入:地域別輸送管理システム市場、2020年~2024年(百万米ドル) 107

表44 統合・導入:地域別輸送管理システム市場、2025年~2030年 (百万米ドル) 108

表45 サポートおよび保守:地域別輸送管理システム市場、2020年~2024年(百万米ドル) 108

表 46 サポートおよび保守:輸送管理システム市場、地域別、2025年~2030年(百万米ドル) 109

表47 マネージドサービス:輸送管理システム市場、

地域別、2020–2024年(百万米ドル) 109

表48 マネージドサービス: 輸送管理システム市場、

地域別、2025–2030年(百万米ドル) 110

表49 輸送管理システム市場、輸送モード別、2020–2024年(百万米ドル) 113

表50 輸送管理システム市場、輸送モード別、2025年~2030年(百万米ドル) 113

表51 道路:輸送管理システム市場、地域別、2020年~2024年(百万米ドル) 114

表52 道路:交通管理システム市場、地域別、2025年~2030年(百万米ドル) 114

表53 鉄道:交通管理システム市場、地域別、2020年~2024年(百万米ドル) 115

表54 鉄道:交通管理システム市場、地域別、2025–2030年(百万米ドル) 115

表55 航空:交通管理システム市場、地域別、

2020–2024年(百万米ドル) 116

表56 航空:地域別輸送管理システム市場、

2025–2030年(百万米ドル) 116

表57 海運:輸送管理システム市場、地域別、2020–2024年(百万米ドル) 117

表58 海運:輸送管理システム市場、地域別、2025–2030年(百万米ドル) 117

表59 輸送管理システム市場、エンドユーザー別、

2020–2024年(百万米ドル) 119

表60 輸送管理システム市場、エンドユーザー別、

2025–2030年(百万米ドル) 120

表61 3PL事業者向け:輸送管理システム市場、地域別、

2020年~2024年(百万米ドル) 120

表62 3PL事業者向け:輸送管理システム市場、地域別、

2025年~2030年 (百万米ドル) 121

表63 荷主:輸送管理システム市場、地域別、2020–2024年(百万米ドル) 121

表64 荷主:輸送管理システム市場、地域別、2025–2030年(百万米ドル) 122

表65 貨物フォワーダー:輸送管理システム市場、

地域別、2020–2024年(百万米ドル) 122

表66 フォワーダー:輸送管理システム市場、

地域別、2025年~2030年 (百万米ドル) 123

表67 その他のエンドユーザー:輸送管理システム市場、

地域別、2020年~2024年 (百万米ドル) 123

表68 その他のエンドユーザー:輸送管理システム市場、

地域別、2025年~2030年(百万米ドル) 124

表69 輸送管理システム市場、地域別、

2020–2024年(百万米ドル) 127

表70 輸送管理システム市場、地域別、

2025–2030年(百万米ドル) 127

表71 北米:輸送管理システム市場、提供形態別、2020–2024年(百万米ドル) 129

表72 北米:輸送管理システム市場、提供形態別、2025年~2030年(百万米ドル) 129

表73 北米:輸送管理システム市場、ソリューション別、2020年~2024年

(百万米ドル) 130表74 北米:輸送管理システム市場、ソリューション別、2025年~2030年(百万米ドル) 130

(百万米ドル) 130

表74 北米:輸送管理システム市場、

ソリューション別、2025–2030年(百万米ドル) 130

表75 北米:輸送管理システム市場、

サービス別、2020–2024年(百万米ドル) 130

表76 北米:輸送管理システム市場、

サービス別、2025年~2030年(百万米ドル) 131

表77 北米:輸送管理システム市場、

専門サービス別、2020年~2024年 (百万米ドル) 131

表78 北米:輸送管理システム市場、

専門サービス別、2025年~2030年(百万米ドル) 131

表79 北米:輸送管理システム市場、

輸送モード別、2020年~2024年(百万米ドル) 131

表80 北米:輸送管理システム市場、

輸送モード別、2025年~2030年(百万米ドル) 132

表81 北米:輸送管理システム市場、

エンドユーザー別、2020年~2024年(百万米ドル) 132

表82 北米:輸送管理システム市場、

エンドユーザー別、2025年~2030年(百万米ドル) 132

表83 北米:輸送管理システム市場、国別、2020年~2024年(百万米ドル) 133

表84 北米:輸送管理システム市場、国別、2025年~2030年(百万ドル) 133

表85 アメリカ:輸送管理システム市場、提供形態別、2020年~2024年(百万ドル) 134

表86 アメリカ:輸送管理システム市場、提供形態別、2025年~2030年(百万ドル) 135

134

表86 アメリカ:輸送管理システム市場、提供形態別、

2025–2030年(百万米ドル) 134

表87 アメリカ:輸送管理システム市場、ソリューション別、

2020–2024年(百万ドル) 134

表88 アメリカ:輸送管理システム市場、ソリューション別、

2025–2030年(百万ドル) 135

表89 アメリカ:輸送管理システム市場、サービス別、

2020–2024 (百万米ドル) 135

表90 アメリカ:輸送管理システム市場、サービス別、

2025–2030年(百万米ドル) 135

表91 アメリカ: 輸送管理システム市場、専門サービス別、2020–2024年(百万ドル) 135

表92 アメリカ:輸送管理システム市場、専門サービス別、2025–2030年(百万ドル) 136

表93 アメリカ:輸送管理システム市場、輸送モード別、2020年~2024年(百万ドル) 136

表94 アメリカ:輸送管理システム市場、輸送モード別、2025年~2030年(百万ドル) 136

表95 アメリカ:輸送管理システム市場、エンドユーザー別、

2020–2024年(百万ドル) 137

表96 アメリカ:エンドユーザー別輸送管理システム市場、

2025年~2030年(百万ドル) 137

表97 ヨーロッパ:輸送管理システム市場、提供内容別、2020年~2024年(百万米ドル) 138

表98 ヨーロッパ:輸送管理システム市場、提供内容別、2025年~2030年 (百万米ドル) 139

表99 ヨーロッパ:輸送管理システム市場、ソリューション別、2020–2024年(百万米ドル) 139

表100 ヨーロッパ:輸送管理システム市場、ソリューション別、2025–2030年 (百万米ドル) 139

表101 ヨーロッパ:輸送管理システム市場、サービス別、

2020–2024年(百万米ドル) 140

表102 ヨーロッパ:輸送管理システム市場、サービス別、

2025年~2030年(百万米ドル) 140

表103 ヨーロッパ:輸送管理システム市場、専門サービス別、2020年~2024年 (百万米ドル) 140

表104 ヨーロッパ:輸送管理システム市場、専門サービス別、2025–2030年(百万米ドル) 140

表105 ヨーロッパ:輸送管理システム市場、

輸送モード別、2020–2024年(百万米ドル) 141

表106 ヨーロッパ: 輸送管理システム市場、

輸送モード別、2025年~2030年(百万米ドル) 141

表107 ヨーロッパ:輸送管理システム市場、エンドユーザー別、2020年~2024年(百万米ドル) 141

表108 ヨーロッパ:エンドユーザー別輸送管理システム市場、2025年~2030年(百万米ドル) 142

表109 ヨーロッパ: 輸送管理システム市場、国別、2020年~2024年(百万米ドル) 142

表110 ヨーロッパ:輸送管理システム市場、国別、2025年~2030年(百万米ドル) 142

表111 英国:輸送管理システム市場、提供内容別、

2020–2024年(百万米ドル) 143

表112 英国:輸送管理システム市場、提供内容別、

2025–2030年(百万米ドル) 143

表113 英国:輸送管理システム市場、ソリューション別、

2020年~2024年(百万米ドル) 144

表114 英国:輸送管理システム市場、ソリューション別、

2025年~2030年(百万米ドル) 144

表115 英国:輸送管理システム市場、サービス別、

2020–2024年(百万米ドル) 144

表116 英国:輸送管理システム市場、サービス別、

2025–2030年 (百万米ドル) 145

表117 英国:輸送管理システム市場、専門サービス別、2020–2024年(百万米ドル) 145

表118 英国:輸送管理システム市場、専門サービス別、2025–2030年(百万米ドル) 145

表119 英国:輸送管理システム市場、輸送モード別、2020–2024年(百万米ドル) 145

表120 英国:輸送管理システム市場、輸送モード別、2025年~2030年(百万米ドル) 146

表121 英国:輸送管理システム市場、エンドユーザー別、

2020年~2024年 (百万米ドル) 146

表122 英国:輸送管理システム市場、エンドユーザー別、

2025年~2030年(百万米ドル) 146

表123 アジア太平洋地域:輸送管理システム市場、提供内容別、2020年~2024年(百万米ドル) 150

表124 アジア太平洋地域:輸送管理システム市場、 提供形態別、2025–2030年(百万米ドル) 151

表125 アジア太平洋地域:輸送管理システム市場、ソリューション別、2020–2024年(百万米ドル) 151

表126 アジア太平洋地域:輸送管理システム市場、ソリューション別、2025年~2030年(百万米ドル) 151

表127 アジア太平洋地域:輸送管理システム市場、サービス別、2020年~2024年(百万米ドル) 152

表128 アジア太平洋地域:輸送管理システム市場、サービス別、2025年~2030年(百万米ドル) 152

表129 アジア太平洋地域:輸送管理システム市場、

専門サービス別、2020年~2024年(百万米ドル) 152

表130 アジア太平洋地域:輸送管理システム市場、

専門サービス別、2025年~2030年(百万米ドル) 152

表131 アジア太平洋地域:輸送管理システム市場、

輸送モード別、2020年~2024年(百万米ドル) 153

表132 アジア太平洋地域:輸送管理システム市場、

輸送モード別、2025年~2030年(百万米ドル) 153

表133 アジア太平洋地域: 輸送管理システム市場、エンドユーザー別、2020–2024年(百万米ドル) 153

表134 アジア太平洋地域:輸送管理システム市場、エンドユーザー別、2025–2030年(百万米ドル) 154

表135 アジア太平洋地域:輸送管理システム市場、国別、2020年~2024年(百万米ドル) 154

表136 アジア太平洋地域:輸送管理システム市場、国別、2025年~2030年(百万米ドル) 154

表137 中国:提供内容別輸送管理システム市場、

2020年~2024年(百万米ドル) 155

表138 中国:提供内容別輸送管理システム市場、

2025年~2030年 (百万米ドル) 155

表139 中国:輸送管理システム市場、ソリューション別、

2020–2024年(百万米ドル) 156

表140 中国:輸送管理システム市場、ソリューション別、

2025–2030年(百万米ドル) 156

表141 中国:輸送管理システム市場、サービス別、

2020–2024年(百万米ドル) 156

表142 中国:輸送管理システム市場、サービス別、

2025年~2030年(百万米ドル) 157

表143 中国:輸送管理システム市場、専門サービス別、2020年~2024年(百万米ドル) 157

表144 中国:輸送管理システム市場、専門サービス別、2025年~2030年(百万米ドル) 157

表145 中国:輸送管理システム市場、輸送モード別、2020–2024年(百万米ドル) 157

表146 中国:輸送管理システム市場、輸送モード別、2025年~2030年(百万米ドル) 158

表147 中国:輸送管理システム市場、エンドユーザー別、

2020年~2024年(百万米ドル) 158

表148 中国:エンドユーザー別輸送管理システム市場、

2025年~2030年(百万米ドル) 158

表149

中東・アフリカ地域:輸送管理システム市場、提供形態別、2020年~2024年

(百万米ドル) 162

表150 中東・アフリカ地域:輸送管理システム市場、

提供形態別、2025年~2030年(百万米ドル) 162

表151 中東・アフリカ地域:輸送管理システム市場、

ソリューション別、2020年~2024年(百万米ドル) 162

表152 中東・アフリカ地域:輸送管理システム市場、

ソリューション別、2025年~2030年 (百万米ドル) 163

表153 中東・アフリカ地域:輸送管理システム市場、

サービス別、2020年~2024年 (百万米ドル) 163

表154 中東・アフリカ地域:輸送管理システム市場、

サービス別、2025年~2030年(百万米ドル) 163

表155 中東・アフリカ地域:輸送管理システム市場、

専門サービス別、2020年~2024年(百万米ドル) 163

表156 中東・アフリカ地域:輸送管理システム市場、

専門サービス別、2025年~2030年(百万米ドル) 164

表157 中東・アフリカ地域:輸送管理システム市場、

輸送モード別、2020年~2024年(百万米ドル) 164

表158 中東・アフリカ地域:輸送管理システム市場、

輸送モード別、2025年~2030年(百万米ドル) 164

表159 中東・アフリカ地域:輸送管理システム市場、

エンドユーザー別、2020年~2024年(百万米ドル) 165

表160 中東・アフリカ地域:輸送管理システム市場、

エンドユーザー別、2025年~2030年(百万米ドル) 165

表161 中東・アフリカ地域:輸送管理システム市場、

国別、2020年~2024年(百万米ドル) 165

表162 中東・アフリカ地域:輸送管理システム市場、

国別、2025年~2030年(百万米ドル) 166

表163 中東・アフリカ地域:輸送管理システム市場、

GCC加盟国別、2020年~2024年 (百万米ドル) 166

表164 中東・アフリカ地域:輸送管理システム市場、

GCC加盟国別、2025年~2030年(百万米ドル) 166

表165 サウジアラビア:輸送管理システム市場、提供内容別、

2020年~2024年(百万米ドル) 167

表166 サウジアラビア王国:輸送管理システム市場、提供内容別、

2025年~2030年(百万米ドル) 167

表167 サウジアラビア:輸送管理システム市場、ソリューション別、

2020–2024年(百万米ドル) 167

表168 サウジアラビア:輸送管理システム市場、ソリューション別、

2025–2030年(百万米ドル) 168

表169 サウジアラビア:輸送管理システム市場、サービス別、

2020年~2024年(百万米ドル) 168

表170 サウジアラビア:輸送管理システム市場、サービス別、

2025年~2030年(百万米ドル) 168

表171 サウジアラビア:輸送管理システム市場、専門サービス別、2020年~2024年(百万米ドル) 168

表172 サウジアラビア:輸送管理システム市場、専門サービス別、2025年~2030年(百万米ドル) 169

表173 サウジアラビア: 輸送管理システム市場、輸送モード別、2020–2024年(百万米ドル) 169

表174 サウジアラビア:輸送管理システム市場、輸送モード別、2025–2030年(百万米ドル) 169

表175 サウジアラビア王国:輸送管理システム市場、エンドユーザー別、

2020年~2024年(百万米ドル) 170

表176 サウジアラビア王国:輸送管理システム市場、エンドユーザー別、

2025年~2030年(百万米ドル) 170

表177 ラテンアメリカ:輸送管理システム市場、

提供内容別、2020年~2024年(百万米ドル) 172

表178 ラテンアメリカ:輸送管理システム市場、提供形態別、2025–2030年(百万米ドル) 173

表179

ラテンアメリカ:輸送管理システム市場、

ソリューション別、2020–2024年(百万米ドル) 173

表180 ラテンアメリカ:輸送管理システム市場、

ソリューション別、2025–2030年 (百万米ドル) 173

表181 ラテンアメリカ:輸送管理システム市場、

サービス別、2020年~2024年(百万米ドル) 174

表182 ラテンアメリカ:輸送管理システム市場、

サービス別、2025年~2030年(百万米ドル) 174

表183 ラテンアメリカ:輸送管理システム市場、

専門サービス別、2020年~2024年 (百万米ドル) 174

表184 ラテンアメリカ:輸送管理システム市場、

専門サービス別、2025年~2030年(百万米ドル) 174

表185 ラテンアメリカ:輸送管理システム市場、

輸送モード別、2020–2024年(百万米ドル) 175

表186 ラテンアメリカ:輸送管理システム市場、

輸送モード別、2025–2030年(百万米ドル) 175

表187 ラテンアメリカ:輸送管理システム市場、

エンドユーザー別、2020年~2024年(百万米ドル) 175

表188 ラテンアメリカ:輸送管理システム市場、

エンドユーザー別、2025年~2030年

(百万米ドル) 176

表189 ラテンアメリカ:輸送管理システム市場、国別、2020–2024年(百万米ドル) 176

表190 ラテンアメリカ(南米アメリカ):輸送管理システム市場、国別、2025年~2030年(百万米ドル) 176

表191 ブラジル:輸送管理システム市場、提供内容別、

2020年~2024年 (百万米ドル) 177

表192 ブラジル:輸送管理システム市場、提供内容別、

2025–2030年(百万米ドル) 177

表193 ブラジル:輸送管理システム市場、ソリューション別、

2020–2024年(百万米ドル) 178

表194 ブラジル:輸送管理システム市場、ソリューション別、

2025–2030年(百万米ドル) 178

表195 ブラジル:輸送管理システム市場、サービス別、

2020–2024年(百万米ドル) 178

表196 ブラジル:輸送管理システム市場、サービス別、

2025–2030年 (百万米ドル) 179

表197 ブラジル:輸送管理システム市場、

専門サービス別、2020–2024年(百万米ドル) 179

表198 ブラジル:輸送管理システム市場、

専門サービス別、2025–2030年 (百万米ドル) 179

表199 ブラジル:輸送管理システム市場、

輸送モード別、2020年~2024年(百万米ドル) 179

表200 ブラジル:輸送管理システム市場、

輸送モード別、2025年~2030年(百万米ドル) 180

表201 ブラジル:輸送管理システム市場、エンドユーザー別、

2020年~2024年(百万米ドル) 180

表202 ブラジル:エンドユーザー別輸送管理システム市場、

2025年~2030年(百万米ドル) 180

表203 輸送管理システム市場における主要プレイヤーの戦略概要 182

表204 輸送管理システム市場:競争の度合い 184

表205 輸送管理システム市場:地域別展開状況 191

表206 輸送管理システム市場:提供サービス別展開状況 192

表207 輸送管理システム市場:

輸送モード別展開状況 193

表208 輸送管理システム市場:エンドユーザー別展開状況 193

表209 輸送管理システム市場:主要スタートアップ/中小企業 195

表210 輸送管理システム市場:

スタートアップ/中小企業の競争力ベンチマーク 197

表211 輸送管理システム市場:

製品リリース及び機能強化、2022–2025年 198

表212 輸送管理システム市場:取引事例、2022–2025年 201

表213 オラクル:企業概要 209

表214 オラクル:提供製品・ソリューション・サービス 210

表215 オラクル:製品リリース 211

表216 オラクル:取引実績 212

表217 SAP:企業概要 213

表218 SAP:提供製品/ソリューション/サービス 214

表219 SAP:製品リリース 215

表220 取引実績 215

表221 マンハッタン・アソシエイツ:会社概要 217

表222 マンハッタン・アソシエイツ:提供製品/ソリューション/サービス 218

表223 マンハッタン・アソシエイツ:製品発表 219

表224 マンハッタン・アソシエイツ:取引実績 219

表225 C.H.ロビンソン:会社概要 221

表226 C.H.ロビンソン:提供製品・ソリューション・サービス 222

表227 C.H.ロビンソン:製品発表 222

表228 C.H.ロビンソン:取引実績 223

表229 ブルーヨンド:会社概要 224

表230 ブルーヨンド: 提供製品・ソリューション・サービス 224

表231 ブルーヨンド:製品発表 225

表232 ブルーヨンド:取引実績 225

表233 トリムブル:会社概要 227

表234 TRIMBLE:提供製品/ソリューション/サービス 228

表235 TRIMBLE:製品発表 229

表236 TRIMBLE:取引実績 229

表237 WISETECH GLOBAL: 会社概要 230

表238 ワイステック・グローバル:提供製品・ソリューション・サービス 231

表239 ワイステック・グローバル:製品発表 232

表240 ワイステック・グローバル:取引実績 233

表241 デカルト:会社概要 234

表242 デカルト:提供製品・ソリューション・サービス 235

表243 デカルト:新製品発表 236

表244 デカルト:取引実績 236

表245 ジェネリックス・グループ:会社概要 238

表246 ジェネリックス・グループ:提供製品・ソリューション・サービス 238

表247 ジェネリックス・グループ:取引実績 239

表248 ケルバーAG:企業概要 240

表249 ケルバーAG:提供製品・ソリューション・サービス 241

表250 ケルバーAG:取引実績 241

表251 UBER FREIGHT:会社概要 242

表252 UBER FREIGHT:提供製品・ソリューション・サービス 243

表253 UBER FREIGHT:製品ローンチ 244

表254 UBER FREIGHT:取引実績 245

表255 アルペガ・グループ:会社概要 246

表256 アルペガ・グループ:提供製品・ソリューション・サービス 246

表257 アルペガ・グループ:取引実績 247

表258 WWEXグループ:会社概要 248

表259 WWEXグループ:提供製品・ソリューション・サービス 249

表260 WWEXグループ:取引実績 249

表261 INFOR:会社概要 250

表262 INFOR:提供製品・ソリューション・サービス 250

表263 INFOR:製品リリース 251

表264 INFOR:取引実績 251

表265 スマート交通市場、輸送モード別、

2019–2023年(百万米ドル) 268

表266 スマート交通市場、輸送モード別、

2024–2029年(百万米ドル) 268

表267 道路別スマート交通市場、2019年~2023年(百万米ドル) 269

表268 道路別スマート交通市場、2024年~2029年(百万米ドル) 269

表269 鉄道別スマート交通市場、2019年~2023年(百万米ドル) 269

表270 鉄道別スマート交通市場、2024年~2029年(百万米ドル) 270

表271 航空分野別スマート交通市場、2019年~2023年(百万米ドル) 270

表272 航空分野別スマート交通市場、2024年~2029年(百万米ドル) 270

表273 スマート交通市場、海運分野別、2019年~2023年(百万米ドル) 271

表274 スマート交通市場、海運分野別、2024年~2029年(百万米ドル) 271

表275 エンドユーザー別スマート交通市場、2019年~2023年(百万米ドル) 271

表276 エンドユーザー別スマート交通市場、2024年~2029年 (百万米ドル) 272

表277 スマート輸送市場、地域別、2019–2023年(百万米ドル) 272

表278 スマート輸送市場、地域別、2024–2029年(百万米ドル) 273

表279 フリート管理市場、コンポーネント別、2018年~2022年(百万米ドル) 274

表280 フリート管理市場、コンポーネント別、2023年~2028年(百万米ドル) 274

表281 フリート管理市場、フリート種類別、2018年~2022年(百万米ドル) 274

表282 フリート管理市場、フリート種類別、2023年~2028年(百万米ドル) 275

表283 フリート管理市場、産業別、2018年~2022年(百万米ドル) 275

表284 フリート管理市場、産業別、2023年~2028年(百万米ドル) 276

表285 フリート管理市場、地域別、2018年~2022年(百万米ドル) 276

表286 フリート管理市場、地域別、2023年~2028年(百万米ドル) 277

※参考情報

輸送管理システム(TMS)は、物流・輸送業務を効率的に管理するためのソフトウェアツールです。TMSは、輸送の計画、実行、追跡、最適化など、業務のさまざまな側面をサポートします。これにより、コスト削減やサービス向上を図ることができます。

TMSには、主に二つの種類があります。一つは、オンプレミス型で、自社のサーバーにシステムをインストールして運用する方式です。この場合、ITリソースやセキュリティ管理が必要であり、導入に時間とコストがかかることがあります。もう一つは、クラウド型で、インターネット上のサービスプロバイダーが提供するTMSを利用する方式です。クラウド型は、初期導入コストが低く、メンテナンスも軽減されるため、特に中小企業にとって取り入れやすい選択肢となります。

TMSの主な用途には、輸送計画、輸送実行、追跡、請求処理などがあります。輸送計画では、効率的なルート設定やキャリアの選定を行い、運送費用を最小限に抑えます。輸送実行では、実際の貨物の搬送を管理し、必要な情報をキャリアに提供します。また、輸送の追跡機能により、リアルタイムで貨物の位置情報を把握することができます。これにより、問題が発生した場合でも迅速に対応することが可能です。さらに、請求処理では、運送に関する請求書を自動生成し、コスト管理をサポートする機能があります。

関連技術には、GPSやIoT(モノのインターネット)、ビッグデータ分析、人工知能(AI)などがあります。GPSは、リアルタイムでの位置情報取得を可能にし、貨物の追跡精度を向上させます。IoTデバイスは、温度管理や湿度管理を必要とする商品に対し、輸送中の状態をリアルタイムで監視することができ、品質の維持に貢献します。また、ビッグデータ分析は、過去のデータを基にした予測やパターン分析を行い、輸送コストの最適化や運用の改善を図ります。AIは、需要予測やルート最適化などに活用され、意思決定を支援します。

近年、環境問題への関心が高まる中、TMSは持続可能な輸送を実現するためのツールとしても注目されています。輸送の効率性を向上させることで、燃料消費を削減し、二酸化炭素排出量を減少させることが可能です。さらに、グリーンロジスティクスを実践するために、環境に配慮したキャリアの選定や、配送スケジュールの見直しなどを行うことが求められています。

TMSは、多様な業界で利用されており、製造業、小売業、運輸業などの企業がその恩恵を受けています。特に、Eコマースの普及に伴い、迅速かつ柔軟な配送が求められる中、TMSの重要性が高まっています。顧客のニーズに応えるために、効率的な物流体制を整えることは企業の競争力を高める要素となっています。

今後、TMSはさらなる進化を遂げると予想されています。自動運転技術の進展や、ロボティクスの導入によって、物流業務の自動化が進む中、TMSはそのシステムの中核として機能し続けることでしょう。また、ブロックチェーン技術の導入により、取引の透明性やトレーサビリティを向上させることが期待されています。

このように、輸送管理システム(TMS)は、物流と輸送を効率化するための重要なツールであり、その活用は今後ますます広がっていくと考えられます。企業はTMSを導入することで、競争力を維持・向上させることができるのです。 |