主なポイント

接続方式別

圧力センサー市場は有線接続と無線接続に分かれており、有線方式は優れた信号信頼性と干渉耐性から、産業用、自動車用、医療用アプリケーションで広く採用されています。一方、無線接続はIoT対応システム、遠隔監視、民生用電子機器において不可欠な役割を果たしています。

検知方式別

検知方式には、ピエゾ抵抗式、静電容量式、共振型固体式、電磁式、光学式などが含まれます。自動車や医療用途では、高感度、安定性、コスト効率に優れるピエゾ抵抗式が最大のシェアを占めています。

センサータイプ別

センサータイプには、標準的な大気圧および真空相対測定用の絶対式・ゲージ式、流量検出用の差圧式、耐湿環境用の密閉式、航空宇宙・産業プロセスにおける低圧システム用の真空センサーなどが含まれます。

圧力範囲別

圧力範囲は、HVACや医療機器などの低圧用途向け100 psi以下、中圧の産業・自動車システム向け101~1000 psi、石油・ガスや重機などの高圧分野向け1000 psi以上をカバーします。

用途別

最終用途は多岐にわたり、自動車分野ではタイヤ空気圧監視システム(TPMS)やエンジン管理、医療分野では血圧・呼吸モニタリング、製造・公益事業分野ではプロセス制御、航空・石油ガス分野では過酷環境下でのセンシング、船舶分野では航行支援、民生電子機器分野ではウェアラブル機器やスマートデバイスなどに活用されています。

地域別

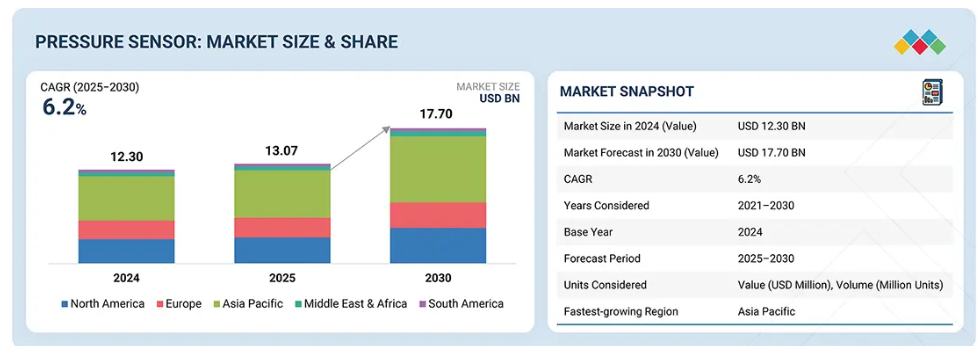

アジア太平洋地域は、中国、日本、インドなどの国々における急速な工業化、自動車生産の拡大、民生電子機器の強い需要に支えられ、7.0%という最も高い年平均成長率(CAGR)を記録すると予測されています。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略を採用しています。例えばABBとTEコネクティビティは、革新的な用途における圧力センサー需要の増加に対応するため、複数の契約や提携を締結しています。

圧力センサー市場は今後10年間で急速な成長が見込まれており、IoT統合・自動化・スマート技術の進展に加え、効率的でデータ駆動型の産業・民生用途への移行が後押ししています。産業分野では、有線・無線接続における優れた特性、精度、信頼性、汎用性を備えた圧力センサーへの依存度が高まっております。圧電抵抗式や静電容量式などの手法を用い、100 psi(約6.9 bar)以上の範囲にわたる絶対圧、ゲージ圧、差圧測定を実現するため、自動車、医療、製造、航空、石油・ガス、民生機器において不可欠な存在となっております。

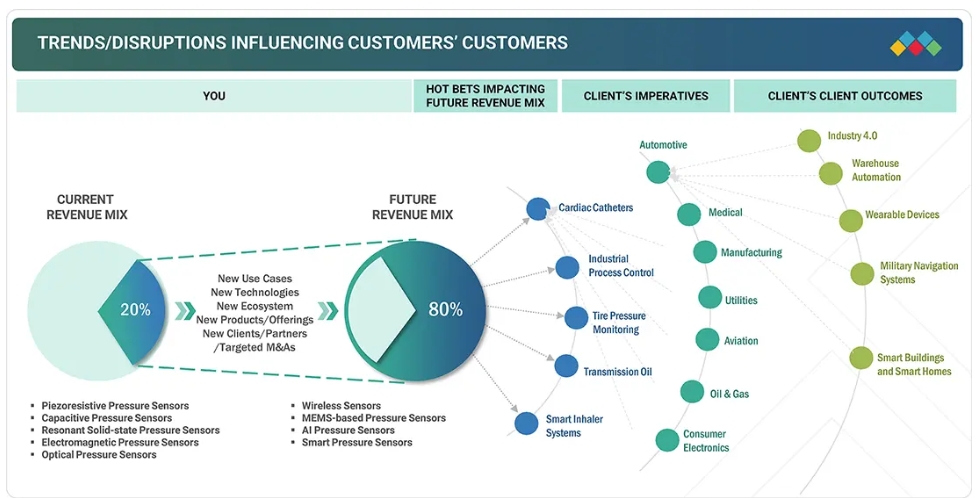

顧客の顧客に影響を与えるトレンドと変革

圧力センサー市場において顧客のビジネスに影響を与える変革と新たなトレンドには、様々な産業・分野におけるMEMS技術ベースのセンサー、ならびにピエゾ抵抗式および静電容量式センシング手法への需要増加が含まれます。

市場エコシステム

圧力センサーのエコシステムでは、原材料サプライヤー、製造業者、流通業者、エンドユーザーといったステークホルダー間の相互関係を特定・分析することが重要です。原材料サプライヤーは、製造業者にとってシリコンウェーハや半導体材料の供給源となります。流通業者とサプライヤーは、製造会社とエンドユーザーを直接結びつける役割を担い、サプライチェーンを集中化することで、業務効率と収益性の向上を実現します。

地域

予測期間において、アジア太平洋地域は世界の圧力センサー市場で最も急速に成長する地域となる見込みです

アジア太平洋地域は、急速な工業化、自動車生産の拡大、そして強い民生用電子機器の需要に支えられ、予測期間中に圧力センサー市場で最高のCAGR(年平均成長率)で成長すると予測されています。中国、日本、韓国、インドなどの国々は、インダストリー4.0の取り組みや医療技術の進歩に支えられ、採用を推進しています。

圧力センサー市場:企業評価マトリックス

圧力センサー市場マトリクスにおいて、ハネウェル・インターナショナル(スター)は強力な市場プレゼンスと幅広い製品ポートフォリオを武器に、自動車、産業、医療分野での広範な採用を実現し、トップを走っています。シュナイダーエレクトリック(新興リーダー)は、エネルギー効率とスマートアプリケーションに焦点を当てた革新的なセンサーソリューションで着実に存在感を高めています。ハネウェルが規模と確立された顧客基盤で優位性を保つ一方、シュナイダーエレクトリックはリーダーズ・クアドラント(上位企業領域)へ向けた確かな成長可能性を示しています。

主要市場プレイヤー

Honeywell International Inc. (US)

TE Connectivity (Switzerland)

Sensata Technologies, Inc. (US)

Emerson Electric Co. (US)

Amphenol Corporation (US)

ABB (Switzerland)

TT Electronics (UK)

Rockwell Automation (US)

Schneider Electric (France)

Siemens (Germany)

STMicroelectronics (Switzerland)

Infineon Technologies AG (Germany)

NXP Semiconductors (Netherlands)

Yokogawa Electric Corporation (Japan)

Endress+Hauser Group Services AG (Switzerland)

最近の動向

- 2025年2月:ハネウェル・インターナショナル社(米国)は、ロッキード・マーティン社の子会社であるフォワードエッジASIC社(米国)と、宇宙用途向けの耐放射線性マイクロエレクトロニクスを開発するための戦略的提携を発表しました。ハネウェルの実績あるファウンドリ能力とフォワードエッジ社の設計専門知識を活用し、衛星および防衛システム向けの高信頼性ASICおよびメモリソリューションの提供を目指しています。

- 2024年11月:ABB(スイス)は、CIIE で、P-100、P-300、および高精度 P-500 シリーズを特徴とする、新しい P シリーズ圧力トランスミッタのポートフォリオを発表しました。プロセス制御とエネルギー効率の向上を目的として設計されたこれらのトランスミッタは、Bluetooth、RFID、および高度な HMI などのデジタル技術を統合しており、さまざまな分野における産業のデジタルトランスフォーメーションをサポートします。

- 2024年4月:TEコネクティビティ(スイス)は、近距離向け65xxN(BLEベース)および長距離向け69xxN(LoRaWANベース)を追加し、ワイヤレスIoT圧力センサーのラインアップを拡充いたしました。これらの超小型・低消費電力センサーは、産業環境における効率的なリアルタイム状態監視を可能にし、予知保全を支援するとともに、インダストリー4.0やスマートファクトリーの潮流に沿った製品となっております。

- 2024年3月:アンフェノール社(米国)は、製品サポートとサプライチェーンの安定性に重点を置き、多様な設計ニーズに対応するリードレス小型パッケージ圧力センサー「AABPシリーズ」を発表いたしました。この新センサーラインは、既存設計や他社製品からの移行におけるドロップイン置換が可能で、互換性と卓越した性能を保証します。AABPシリーズは、様々な圧力検知アプリケーションにおける品質と信頼性を重視しております。

- 2024年1月:センサタ・テクノロジーズ社(米国)は、水道事業向けのインテリジェント圧力監視と節水を実現するデジタル水圧センサー「129CPシリーズ」を発表いたしました。本センサーは水道メーター基板に統合可能で、高湿度環境下においても0~232 psiの範囲で信頼性の高い圧力監視を提供します。デジタルI2C出力と低消費電力により、水道事業者は漏水を迅速に検知し、配水効率の最適化を図ることが可能です。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象年度 29

1.3.3 対象範囲および除外範囲 29

1.4 対象通貨 30

1.5 対象単位 30

1.6 制限事項 30

1.7 ステークホルダー 30

1.8 変更点の要約 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次調査および一次調査 34

2.1.2 二次データ 35

2.1.2.1 主要な二次情報源の一覧 35

2.1.2.2 二次情報源からの主要データ 35

2.1.3 一次データ 36

2.1.3.1 一次データの内訳 36

2.1.3.2 一次情報源からの主要データ 37

2.1.3.3 業界の主な洞察 38

2.2 市場規模の推定 39

2.2.1 ボトムアップアプローチ 39

2.2.1.1 ボトムアップ分析を用いた市場規模の算出方法

(需要側) 39

2.2.2 トップダウンアプローチ 40

2.2.2.1 トップダウン分析を用いた市場規模の算出方法

(供給側) 40

2.3 市場の内訳とデータの三角測量 42

2.4 調査の前提条件 43

2.5 調査の限界 43

2.6 リスク分析 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 圧力センサー市場における魅力的な機会 49

4.2 北米における圧力センサー市場、最終用途および国別 50

4.3 圧力センサー市場、最終用途別 50

4.4 圧力センサー市場、国別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場のダイナミクス 52

5.2.1 推進要因 53

5.2.1.1 自動車セクターの急成長 53

5.2.1.2 マイクロエレクトロメカニカルシステムの採用拡大と小型化の傾向 54

5.2.1.3 インダストリー4.0の進化によるスマートマニュファクチャリングへの移行 55

5.2.1.4 遠隔医療、在宅医療、ウェアラブル医療機器に対する需要の高まり 55

5.2.2 制約要因 56

5.2.2.1 厳格な基準、規制、認証の遵守の必要性 56

5.2.3 機会 57

5.2.3.1 家電製品の機能性とユーザーエクスペリエンスの向上への強い注目 57

5.2.3.2 IoT 対応予測保守プログラムの導入増加 58

5.2.3.3 AI および ML 技術の急速な進歩 58

5.2.4 課題 59

5.2.4.1 価格の下落と競争の激化による利益率の低下 59

5.3 サプライチェーン分析 59

5.4 エコシステム分析 61

5.5 投資および資金調達シナリオ 63

5.6 顧客ビジネスに影響を与えるトレンド/混乱 63

5.7 価格分析 64

5.7.1 主要企業による絶対圧力センサーの価格帯

、2024年 64

5.7.2 圧力センサーの平均販売価格の傾向、

最終用途別、2021年~2024年 65

5.7.3 圧力センサーの平均販売価格の傾向、

地域別、2021年~2024年 66

5.8 技術分析 67

5.8.1 主要技術 67

5.8.1.1 マイクロエレクトロメカニカルシステム(MEMS) 67

5.8.1.2 ピエゾ抵抗式センサー 67

5.8.2 補完技術 67

5.8.2.1 無線通信プロトコル 67

5.8.2.2 先進材料イノベーション 67

5.8.3 関連技術 67

5.8.3.1 モノのインターネット(IoT) 67

5.8.3.2 センサーフュージョン 68

5.9 ポーターの5つの力分析 68

5.9.1 競争の激しさ 69

5.9.2 供給者の交渉力 69

5.9.3 購入者の交渉力 70

5.9.4 新規参入の脅威 70

5.9.5 代替品の脅威 70

5.10 主要なステークホルダーと購買基準 70

5.10.1 購買プロセスにおける主要なステークホルダー 70

5.10.2 購買基準 71

5.11 ケーススタディ分析 72

5.11.1 アルセン・センサーズ&コントロールズ、小型圧力センサーでオランダ・デルフトのハイパーループプロジェクトを強化 72

5.11.2 SURREY SENSORS LTD、UAV および航空宇宙試験の精度向上のためにハネウェルの圧力センサーを導入 72

5.11.3 大手農業機械メーカー、機械制御にウィカの

レベルセンサーを採用 72

5.11.4 圧力トランスデューサーによる監視により、EMPTEEZY社は緊急用タンクシャワーの安定した水流を確保 73

5.11.5 医療機器メーカー、救命救急用血圧モニタリングに圧力センサーを採用 73

5.12 貿易分析 73

5.12.1 輸入シナリオ(HSコード902620) 73

5.12.2 輸出シナリオ(HSコード902620) 75

5.13 関税および規制の動向 76

5.13.1 関税分析 76

5.13.2 規制機関、政府機関、その他の組織 77

5.13.3 規格/規制 79

5.14 特許分析 80

5.15 2025年から2026年にかけての主要な会議およびイベント 82

5.16 AI/GEN AI が圧力センサー市場に与える影響 83

5.16.1 AI/GEN AI の主な活用事例 84

5.16.1.1 スマートタイヤ空気圧監視システム(TPMS) 84

5.16.1.2 医療機器における呼吸モニタリング 84

5.16.1.3 水道およびガスパイプラインの漏洩検知 85

5.16.1.4 航空宇宙分野における機内圧力および構造的完全性のモニタリング 85

5.16.1.5 ロボット工学およびインダストリー4.0におけるスマート流体管理 85

5.17 2025年の米国関税が圧力センサー市場に与える影響 85

5.17.1 はじめに 85

5.17.2 主な関税率 86

5.17.3 価格への影響分析 86

5.17.4 各国・地域への影響 87

5.17.4.1 米国 87

5.17.4.2 欧州 88

5.17.4.3 アジア太平洋地域 89

5.17.5 最終用途への影響 90

6 さまざまな媒体タイプ用の圧力センサー 93

6.1 はじめに 93

6.2 空気圧センサー 93

6.3 気圧(大気圧)センサー 94

6.4 ガス圧センサー 94

6.5 水圧センサー 94

6.6 液体圧力センサー 95

6.7 空気圧および油圧圧力センサー 95

6.8 腐食性液体およびガス圧力センサー 96

7 圧力センサーに関連する技術 97

7.1 はじめに 97

7.2 微細加工技術 97

7.2.1 マイクロ電気機械システム(MEMS) 97

7.2.2 相補型金属酸化膜半導体(CMOS) 97

7.3 AI センサー技術 98

7.3.1 機械学習(ML) 98

7.3.2 自然言語処理(NLP) 98

7.3.3 コンテキスト認識コンピューティング 98

7.3.4 コンピュータビジョン 99

8 接続性別圧力センサー市場 100

8.1 はじめに 101

8.2 有線 102

8.2.1 市場を牽引する産業用途における高い信頼性と堅牢性 102

8.3 ワイヤレス 102

8.3.1 到達困難な環境や動的な環境での導入の容易さが需要を押し上げる 102

9 圧力センサー市場、検知方法別 103

9.1 はじめに 104

9.2 ピエゾ抵抗式 105

9.2.1 セグメントの成長に貢献する高い信頼性と精度 105

9.3 容量式 107

9.3.1 エネルギー効率の高いスマートデバイスでの使用の増加がセグメントの成長を促進 107

9.4 共振型ソリッドステート 108

9.4.1 石油・ガス業界における精密な圧力測定の需要の増加がセグメントの成長を促進 108

9.5 電磁式 110

9.5.1 複数の産業における過酷な条件での高い適合性がセグメントの成長を加速 110

9.6 光学式 111

9.6.1 セグメントの成長を加速する医療用途での導入の増加 111

9.7 その他の検知方法 113

10 圧力センサー市場、センサータイプ別 115

10.1 はじめに 116

10.2 絶対圧力センサー 117

10.2.1 完全真空に対する正確な圧力測定の必要性の高まりがセグメントの成長を促進 117

10.3 ゲージ圧力センサー 117

10.3.1 産業オートメーションおよびプロセス監視アプリケーションでの使用の増加が市場を牽引 117

10.4 差圧センサー 118

10.4.1 エネルギー効率の向上と持続可能性の実現に対する業界関係者の関心の高まりが需要を押し上げる 118

10.5 密閉型圧力センサー 118

10.5.1 セグメントの成長を促進する、過酷な条件での採用増加 118

10.6 真空圧力センサー 119

10.6.1 セグメントの成長を促進する、化学処理における高精度および安定性の高い真空のニーズの高まり 119

11 圧力範囲別圧力センサー市場 120

11.1 はじめに 121

11.2 100 PSI まで 122

11.2.1 セグメントの成長を加速する、携帯型およびウェアラブルデバイスへの統合の増加 122

11.3 101~1,000 PSI 123

11.3.1 産業プロセスにおける精密な圧力制御のニーズの高まりがセグメントの成長を促進 123

11.4 1,000 PSI 以上 124

11.4.1 石油・ガスおよび製造セクターにおける需要の増加がセグメントの成長を促進 124

12 圧力センサー市場、最終用途別 126

12.1 はじめに 127

12.2 自動車 130

12.2.1 政府の減税措置による自動車販売の増加がセグメントの成長を促進 130

12.3 医療 133

12.3.1 セグメントの成長を促進する医療技術エコシステムの急速な革新 133

12.4 製造 137

12.4.1 セグメントの成長を促進する自動化技術およびロボット工学の採用拡大 137

12.5 公益事業 140

12.5.1 セグメントの成長に貢献するスマートグリッドインフラの急速な拡大 140

12.6 航空 143

12.6.1 航空機の効率、安全性、乗客の快適性の向上への関心の高まりがセグメントの成長を促進 143

12.7 石油・ガス 146

12.7.1 ダイナミックな環境への曝露による高い安全要件が需要を牽引する 146

12.8 海洋 149

12.8.1 水深やその他の重要なパラメータを監視する必要性の高まりがセグメントの成長を促進する 149

12.9 民生用機器 152

12.9.1 セグメントの成長に貢献する携帯機器の設置台数の増加 152

12.10 その他の最終用途 155

13 地域別圧力センサー市場 158

13.1 はじめに 159

13.2 北米 160

13.2.1 北米のマクロ経済見通し 163

13.2.2 米国 164

13.2.2.1 市場成長を促進するマイクロエレクトロニクスおよび印刷センサー技術の発展 164

13.2.3 カナダ 165

13.2.3.1 市場成長に貢献する自動車産業の繁栄 165

13.2.4 メキシコ 166

13.2.4.1 自動車、石油、ガスの生産増加が市場成長を促進 166

13.3 ヨーロッパ 167

13.3.1 ヨーロッパのマクロ経済見通し 170

13.3.2 ドイツ 171

13.3.2.1 新車登録台数の増加と堅調な製造基盤が市場を牽引 171

13.3.3 英国 172

13.3.3.1 脱炭素化目標を支援する電気自動車への多額の投資が市場成長を促進 172

13.3.4 フランス 173

13.3.4.1 商用車の生産増加が市場成長に貢献 173

13.3.5 イタリア 174

13.3.5.1 自動車およびヘルスケアセクターの繁栄が市場を牽引 174

13.3.6 その他のヨーロッパ諸国 175

13.4 アジア太平洋地域 176

13.4.1 アジア太平洋地域のマクロ経済見通し 179

13.4.2 中国 180

13.4.2.1 急速な工業化とインフラ開発が市場成長を促進 180

13.4.3 日本 181

13.4.3.1 拡大するプロセス産業が市場成長に貢献 181

13.4.4 インド 181

13.4.4.1 市場成長を促進する消費財の需要の高まり 181

13.4.5 韓国 182

13.4.5.1 市場成長を後押しする家電産業の急成長 182

13.4.6 その他のアジア太平洋地域 183

13.5 その他の地域 184

13.5.1 ROW のマクロ経済見通し 186

13.5.2 中東 187

13.5.2.1 バーレーン 188

13.5.2.1.1 市場成長を加速させる産業オートメーションとインフラの近代化 188

13.5.2.2 クウェート 188

13.5.2.2.1 経済の多様化と再生可能エネルギーインフラの拡大に向けた強力な取り組みが市場を牽引 188

13.5.2.3 オマーン 189

13.5.2.3.1 エネルギー効率、産業安全、水資源管理への関心の高まりが市場成長を促進 189

13.5.2.4 カタール 189

13.5.2.4.1 市場成長を促進する、監視および制御システム向け高性能センサーの需要の急増 189

13.5.2.5 サウジアラビア 189

13.5.2.5.1 市場成長に貢献する、強固な産業基盤および大規模なスマートインフラプロジェクト 189

13.5.2.6 アラブ首長国連邦 189

13.5.2.6.1 市場成長を加速させるスマートシティへの投資増加 189

13.5.2.7 その他中東諸国 190

13.5.3 アフリカ 190

13.5.3.1 市場を牽引する重要プロセスの監視・制御ニーズの高まり 190

13.5.4 南米 191

13.5.4.1 市場成長を促進する自動車生産の大幅な増加 191

14 競争環境 192

14.1 概要 192

14.2 主な強み/勝利の権利、2021年~2025年 192

14.3 市場シェア分析、2024年 195

14.4 収益分析、2020年~2024年 197

14.5 企業評価および財務指標 198

14.6 企業評価マトリックス:主要企業、2024年 199

14.6.1 スター企業 199

14.6.2 新興リーダー 199

14.6.3 普及型企業 199

14.6.4 参加者 199

14.6.5 企業のフットプリント:主要企業、2024年 201

14.6.5.1 企業のフットプリント 201

14.6.5.2 地域のフットプリント 202

14.6.5.3 接続性のフットプリント 203

14.6.5.4 センシング方法のフットプリント 204

14.6.5.5 センサータイプのフットプリント 205

14.6.5.6 圧力範囲フットプリント 206

14.6.5.7 最終用途フットプリント 207

14.7 企業評価マトリックス:スタートアップ/中小企業、2024年 208

14.7.1 先進的な企業 208

14.7.2 対応力のある企業 208

14.7.3 ダイナミックな企業 209

14.7.4 スタート地点 209

14.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 210

14.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 210

14.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 211

14.8 競争シナリオ 212

14.8.1 製品発売 212

14.8.2 取引 213

14.8.3 事業拡大 215

15 企業プロフィール 216

15.1 主要企業 216

15.1.1 ハネウェル・インターナショナル社 216

15.1.1.1 事業概要 216

15.1.1.2 提供製品/ソリューション/サービス 217

15.1.1.3 最近の動向 218

15.1.1.3.1 製品発売 218

15.1.1.3.2 取引 218

15.1.1.4 MnMの見解 219

15.1.1.4.1 主な強み/勝つ権利 219

15.1.1.4.2 戦略的選択 220

15.1.1.4.3 弱み/競合の脅威 220

15.1.2 TE CONNECTIVITY 221

15.1.2.1 事業概要 221

15.1.2.2 提供製品/ソリューション/サービス 222

15.1.2.3 最近の動向 223

15.1.2.3.1 製品発売 223

15.1.2.3.2 取引 224

15.1.2.4 MnMの見解 225

15.1.2.4.1 主な強み/勝因 225

15.1.2.4.2 戦略的選択 225

15.1.2.4.3 弱み/競合の脅威 225

15.1.3 SENSATA TECHNOLOGIES, INC. 226

15.1.3.1 事業概要 226

15.1.3.2 提供製品/ソリューション/サービス 227

15.1.3.3 最近の動向 228

15.1.3.3.1 製品発売 228

15.1.3.3.2 事業拡大 229

15.1.3.4 MnMの見解 229

15.1.3.4.1 主な強み/勝利の権利 229

15.1.3.4.2 戦略的選択 229

15.1.3.4.3 弱み/競争上の脅威 229

15.1.4 EMERSON ELECTRIC CO. 230

15.1.4.1 事業概要 230

15.1.4.2 提供製品/ソリューション/サービス 231

15.1.4.3 最近の動向 232

15.1.4.3.1 取引 232

15.1.4.4 MnMの見解 233

15.1.4.4.1 主な強み/勝利の権利 233

15.1.4.4.2 戦略的選択 233

15.1.4.4.3 弱み/競合の脅威 234

15.1.5 AMPHENOL CORPORATION 235

15.1.5.1 事業概要 235

15.1.5.2 提供製品/ソリューション/サービス 236

15.1.5.3 最近の動向 238

15.1.5.3.1 製品発売 238

15.1.5.3.2 取引 239

15.1.5.4 MnMの見解 240

15.1.5.4.1 主な強み/勝利の権利 240

15.1.5.4.2 戦略的選択 240

15.1.5.4.3 弱み/競争上の脅威 240

15.1.6 ABB 241

15.1.6.1 事業概要 241

15.1.6.2 提供製品/ソリューション/サービス 242

15.1.6.3 最近の動向 243

15.1.6.3.1 製品発売 243

15.1.6.3.2 取引 243

15.1.6.3.3 事業拡大 243

15.1.7 TT ELECTRONICS 244

15.1.7.1 事業概要 244

15.1.7.2 提供製品/ソリューション/サービス 245

15.1.7.3 最近の動向 246

15.1.7.3.1 事業拡大 246

15.1.8 ROCKWELL AUTOMATION 247

15.1.8.1 事業概要 247

15.1.8.2 提供製品/ソリューション/サービス 248

15.1.9 シュナイダーエレクトリック 249

15.1.9.1 事業概要 249

15.1.9.2 提供製品・ソリューション・サービス 250

15.1.10 シーメンス 251

15.1.10.1 事業概要 251

15.1.10.2 提供製品・ソリューション・サービス 252

15.1.11 STMICROELECTRONICS 254

15.1.11.1 事業概要 254

15.1.11.2 提供製品・ソリューション・サービス 255

15.1.11.3 最近の動向 256

15.1.11.3.1 製品発売 256

15.1.12 INFINEON TECHNOLOGIES AG 257

15.1.12.1 事業概要 257

15.1.12.2 提供製品/ソリューション/サービス 258

15.1.12.3 最近の動向 259

15.1.12.3.1 製品発売 259

15.1.12.3.2 取引 260

15.1.12.3.3 事業拡大 260

15.1.13 NXP SEMICONDUCTORS 261

15.1.13.1 事業概要 261

15.1.13.2 提供製品・ソリューション・サービス 262

15.1.13.3 最近の動向 263

15.1.13.3.1 取引 263

15.1.14 横河電機株式会社 264

15.1.14.1 事業概要 264

15.1.14.2 提供製品・ソリューション・サービス 265

15.1.15 ENDRESS+HAUSER GROUP SERVICES AG 266

15.1.15.1 事業概要 266

15.1.15.2 提供製品・ソリューション・サービス 267

15.1.15.3 最近の動向 268

15.1.15.3.1 事業拡大 268

15.2 その他の企業 270

15.2.1 BOSCH SENSORTEC GMBH 270

15.2.2 IFM ELECTRONIC GMBH 270

15.2.3 JUMO GMBH & CO. KG 271

15.2.4 KITA SENSOR TECH. CO., LTD. 271

15.2.5 NIDEC CORPORATION 272

15.2.6 PHOENIX SENSORS 272

15.2.7 MICRO SENSOR CO., LTD 273

15.2.8 BD|SENSORS GMBH 273

15.2.9 キストラーグループ 274

15.2.10 オメガエンジニアリング株式会社 274

16 付録 275

16.1 業界専門家による見解 275

16.2 ディスカッションガイド 276

16.3 ナレッジストア:MARKETSANDMARKETS のサブスクリプションポータル 279

16.4 カスタマイズオプション 281

16.5 関連レポート 281

16.6 著者詳細 282

| ※参考情報 圧力センサーは、圧力を測定し、それに応じた電気信号を出力するデバイスです。これらのセンサーは、様々な産業やアプリケーションで広く利用されています。圧力の測定は、プロセス制御や設備の監視、環境モニタリングなど、多くの分野において非常に重要です。 圧力センサーにはいくつかの種類があります。まず、抵抗式圧力センサーが一般的です。これは、圧力がかかると抵抗値が変化する金属や半導体の材料を使用しています。次に、容量式圧力センサーがあります。これは、圧力によって変化するキャパシタンスを利用しています。さらに、圧電式センサーもあります。これは、圧力がかかると圧電材料が電荷を生成する特性を利用しており、高速で応答することができます。 他にも、差圧センサーや絶対圧センサーも存在します。差圧センサーは、二つのポイント間の圧力差を測定するものであり、流体の流量測定などに使用されます。絶対圧センサーは、絶対真空を基準にした圧力を測定し、真空計などに利用されています。 圧力センサーの用途は多岐にわたります。自動車産業では、エンジンの油圧やブレーキ系統の圧力を監視するために用いられています。航空宇宙産業では、高度の測定や燃料系統の監視に利用されます。また、医療分野では、患者の血圧を測定するための機器にも圧力センサーが利用されています。さらに、環境モニタリングや農業、プラントオートメーションにおいても、圧力センサーは重要な役割を果たしています。 圧力センサーに関わる関連技術としては、データ処理技術や通信技術が挙げられます。圧力センサーからのデータを収集し、解析するためには、マイクロコントローラやデジタル信号処理技術が使用されます。また、IoT技術の進展により、圧力センサーのデータをクラウドに送信し、リアルタイムで監視することができるシステムも増えてきました。このようなシステムは、遠隔操作や管理が可能となるため、効率的な運用を実現します。 圧力センサーの選定においては、測定範囲や精度、応答速度、耐環境性などが重要な要素となります。例えば、高温や高湿度の環境で使用する場合には、耐熱性や防水性能が求められます。一方で、非常に小さな圧力変化を測定する要求のあるアプリケーションでは、高い感度を持つセンサーが必要です。 最近の技術革新としては、MEMS(Micro-Electro-Mechanical Systems)技術を利用した小型の圧力センサーが注目されています。これらのセンサーは、小型化されながらも高精度を実現しており、携帯電話やウェアラブルデバイスなどの新たな応用領域にも導入されています。また、ワイヤレス化の進展に伴い、バッテリー駆動で動作する圧力センサーも増えており、設置が容易になることで更なる普及が期待されています。 このように、圧力センサーは多種多様な技術と用途を持つ重要なデバイスです。今後も技術の進化により、さらなる性能向上や新領域への応用が期待されます。圧力測定の精度や効率性が向上することで、産業全体の生産性はもちろんのこと、私たちの生活の質も向上するでしょう。圧力センサーは、ますます重要な役割を果たしていくことが予想されます。 |