医薬品受託製造市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、予測期間中に著しいCAGRで成長すると見込まれております。その背景には、大規模かつ増加傾向にある患者人口の存在、革新的治療法への需要の高まり、そして中小規模の製薬企業の台頭がございます。

医薬品研究開発パイプラインの増加、CDMOによる技術進歩、そして自社内での医薬品開発の高コストが、市場成長を後押しする主要な要因となっております。

ウイルスベクター、mRNA、細胞・遺伝子治療に対する需要の高まりは、市場プレイヤーにとって収益性の高い成長機会を生み出す可能性が高いです。

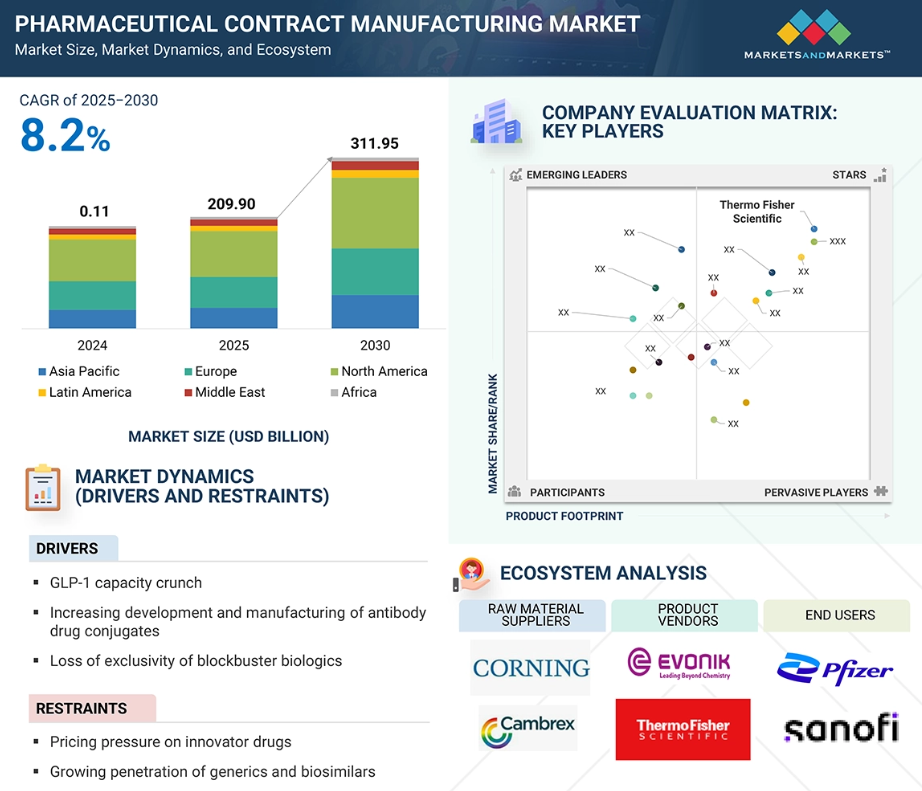

世界的に見て、北米は医薬品受託製造サービスにおける最大の市場であり、この傾向は予測期間中も継続すると予想されます。

厳格な規制ガイドラインは、この市場の成長にとって課題となっています。

世界の医薬品受託製造市場の動向

推進要因:GLP-1の生産能力不足

GLP-1およびその他の複合薬は、セマグルチドとティルゼパチドの適応症承認増加に伴い拡大が見込まれ、さらに多くの製品が開発パイプラインにあります。2024年時点で、GLP-1系薬剤であるオゼンピック、ウェゴビー、ライベルサス、ゼプバウド、ムンジャロの売上高は900億米ドルに達しています。調査によれば、2020年7月から2024年10月までの間にセマグルチドおよびティルゼパチドの処方を受けた患者数は90万人未満(適格患者の3%未満)でした。この未開拓の機会に加え、主要地域におけるセマグルチドの特許満了(2025年から2032年)が生産量の増加を後押しすると予想されます。現在および将来の需要に対応するため、主要なCDMO企業は既にDS(原料薬)およびDP(製剤)の製造ならびに充填・包装の生産能力を増強しております。例えば、2024年にはコーデン・ファーマ社が、長期契約に基づくGLP-1ペプチドの需要に対応するため、ペプチド開発および製造プラットフォームに総額10億米ドルを投資すると発表しました。さらに2025年3月には、スイス・バーゼル近郊に5億米ドルを投じ、新規ペプチド製造施設の建設計画を発表しました。キュリアやワンソースといった企業も、それぞれ2025年と2024年に高速バイアル充填施設や薬剤デバイス/カートリッジの充填・包装工程の拡張を発表しています。

抑制要因:厳格な規制順守

関連当局による確立された基準・規制の遵守不備や低品質医薬品の製造は、企業の事業運営に深刻な影響を与え、ブランド評価を損なう可能性があります。したがって、医薬品分野では規制要件への厳格な順守が極めて重要です。無菌充填・仕上げに関するAnnex 1、製品表示・追跡に関するDSCSA要件、EUのPFAS規制などへの対応は、CDMO企業にとって新技術・新プロセスへの投資負担を増大させます。こうした複雑さと申請書類における潜在的な不正確さは、今後数年間における世界の医薬品CDMO市場の成長見通しを阻害すると予想されます。

機会:新興国における市場拡大

中国、インド、韓国、台湾、シンガポールなどのアジア太平洋地域の新興CDMO拠点は、熟練労働力とコスト優位性を提供しており、バイオプロセスアウトソーシングにとって魅力的な選択肢となっています。製薬企業の創薬アウトソーシング志向の高まりは、ワクチン需要の増加、抗生物質の供給減少、研究開発費の増大に起因しており、これらの地域における受託開発・製造活動を促進しています。先進的な製造技術と低コストの生産・労働力が、企業のアジア太平洋地域への投資を促しています。無錫バイオロジクス、サムスンバイオロジクス、アシンケム、ジュビラント・ファーマノバ、ピラマル・ファーマ・ソリューションズ、ディヴィーズ・ラボラトリーズなどが地域を代表する戦略的プレイヤーとして台頭する一方、サーモフィッシャーサイエンティフィック、ロンザ、ベーリンガーインゲルハイムといったグローバル企業も同地域での存在感を維持・拡大しています。

課題:世界貿易の不安定化とインソーシング

医薬品CDMO市場は、サービス調達・提供を行う主要地域間の安定した貿易政策と規制に大きく依存しています。米国や欧州の大手製薬・バイオテクノロジー企業がCDMOサービスの主要エンドユーザーであり続ける一方、主要なグローバルおよび地域のCDMO企業は、中国、インド、その他の国々を含むアジア太平洋地域の新興拠点に製造拠点を展開しています。2024年の「バイオセキュア法」導入や、2025年のトランプ政権による国内製造開発・貿易関税への重点的取り組みといった米国の施策は、特に中国向けにおいて米国エンドユーザーからの需要に影響を与えました。さらに、イーライリリーやファイザーといった主要米国製薬企業は、米国国内製造への大規模投資を発表しています。大手製薬企業による製造能力の増強は、CDMOサービスへの需要減退につながると予想されます。開発や臨床試験に多額の資金を投じている製薬企業にとって、事業継続性は主要なリスクの一つであり、機会損失は甚大となり得ます。これには評判リスクや規制当局の措置も含まれます。したがって、貿易・政策の不安定性は、今後数年間、医薬品CDMO市場にとって大きな課題となるでしょう。

世界の医薬品受託製造市場におけるエコシステム分析

医薬品受託製造市場のエコシステムは、大手製薬企業から中小規模の製薬企業に至るエンドユーザーで構成されています。また、医薬品受託製造サービスプロバイダー、技術プロバイダー、規制当局(コンプライアンスと安全性の確保)、知識共有と協力を促進する連携ネットワークも含まれます。これらのステークホルダーは相互に連携し、TPD製品の進歩を推進し、創薬プロセスを強化し、新たな治療法を開発しています。

2024年時点で、サービス別に見ると医薬品製造サービスセグメントが医薬品受託製造市場を支配しました。

サービス別に見た医薬品受託製造市場には、医薬品開発サービス、医薬品製造サービス、バイオ医薬品製造サービス、包装・表示サービス、充填・仕上げサービス、その他関連サービスが含まれます。このうち、2024年には医薬品製造サービスが最大のシェアを占めました。これは主に、バイオ医薬品およびバイオシミラーに対する世界的な需要の高まり、ならびにバイオ医薬品市場と医薬品市場全体の拡大に起因しています。複雑な治療薬の消費増加と製造技術の進歩が相まって、このセグメントの成長をさらに強化しています。加えて、医薬品開発イニシアチブに多額の投資を行う確立された業界プレイヤーの存在が、市場拡大を支えると予想されます。これらの企業による戦略的提携、施設アップグレード、生産能力強化は、増大する生産ニーズと規制基準への対応を目的としており、それにより医薬品製造サービスが契約製造市場全体における主要な貢献要素としての役割を強化しています。

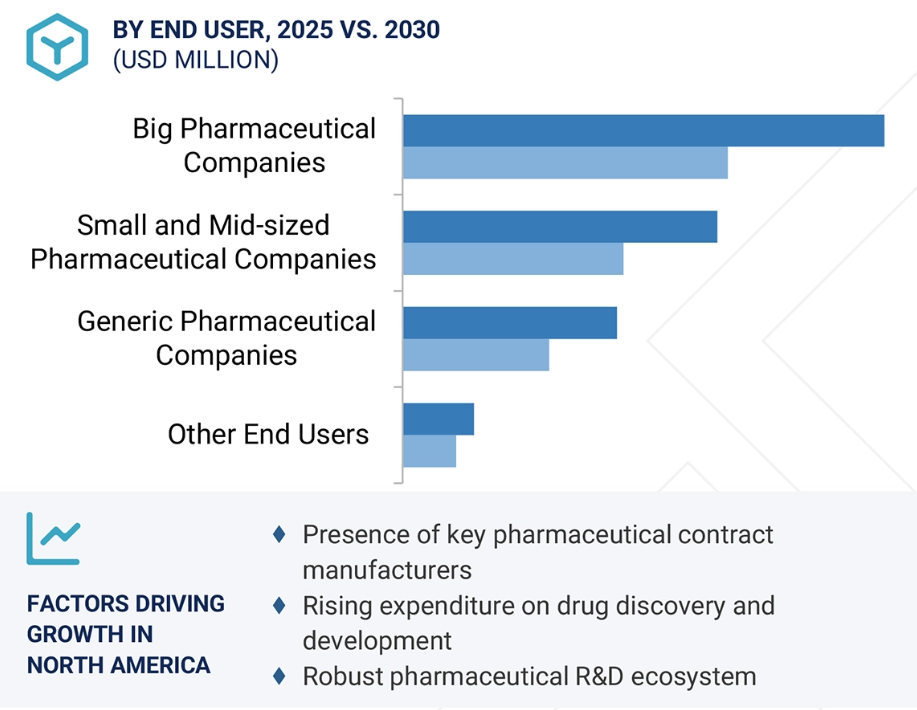

エンドユーザー別では、予測期間中に大手製薬会社セグメントが最も高い成長率を記録すると見込まれます。

エンドユーザー別に分類された医薬品受託開発製造市場は、大手製薬会社、中小製薬会社、ジェネリック医薬品会社、および学術機関、小規模なCDMO、CROなどのその他のエンドユーザーで構成されています。このうち、大手製薬会社セグメントは予測期間において最も高い年平均成長率(CAGR)を記録すると見込まれます。この堅調な成長は主に、専門的な製造能力と先進技術を必要とする標的薬物療法に対する世界的な需要の高まりに牽引されています。さらに、現在研究開発パイプラインにあるバイオ医薬品の数が増加していることで、大規模な生産能力を有する経験豊富なCDMOへのアウトソーシング需要が高まっています。さらに、大手製薬企業は特に細胞・遺伝子治療など、複雑な製造プロセスと厳格な規制順守を要する革新的治療法の開発に多額の投資を行っています。豊富な資金力を背景に、主要な受託製造企業との戦略的提携を構築し、製品開発の加速、市場投入までの時間短縮、品質基準の確保を図っています。こうした技術的需要、製品革新、そして堅調な投資が相まって、大手製薬企業は世界の医薬品受託開発製造市場において支配的かつ急速に拡大するエンドユーザーセグメントとなっています。

予測期間中、北米は医薬品受託製造市場において最大のシェアを占めました。

世界の医薬品受託製造市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカの6つの主要地域に区分されます。2024年には北米が最大の地域市場として浮上し、欧州、アジア太平洋地域が続きました。北米の優位性は、数多くの老舗製薬企業の強力な存在感に加え、同地域の先進的な製造インフラと技術力に起因します。さらに、ジェネリック医薬品への需要増加が、高まる生産要件を効率的に満たすための製造サービス外部委託の必要性をさらに促進しています。製薬セクターにおける研究開発資金の増加も市場成長を大きく牽引しており、各社は医薬品開発と生産を加速させるため、専門的な受託製造パートナーを求めています。これらの要因が相まって、北米における医薬品受託製造の継続的な拡大を支え、世界市場における同地域の主導的立場を強化しています。

北米:2024年に最高市場シェアを獲得

米国:北米で最も成長が速い市場

医薬品受託製造市場の最近の動向

- 2025年6月、ウーシーバイオロジクスは成都市温江区に60,000Lの生産能力を有する医薬品製造施設(DP)向け新規微生物製造サイトの建設を発表しました。

- 2024年10月、サーモフィッシャーサイエンティフィック社は「アクセラレーター医薬品開発」を開始しました。これは低分子、高分子、先進治療薬を対象に、原薬・製剤製造から臨床供給、臨床研究、商業化に至るエンドツーエンドの医薬品開発・臨床サービス群を提供します。

- 2025年7月、サーモフィッシャーサイエンティフィック社はサノフィ社との戦略的提携拡大を発表し、ニュージャージー州リッジフィールドにあるサノフィ社の無菌製造施設を買収しました。

- 2024年3月、ロンザ社はロシュ社から米国カリフォルニア州ヴァカビルにあるジェネンテック社の大規模バイオ医薬品製造施設を買収しました。

主要市場プレイヤー

医薬品受託製造市場における主要プレイヤーには以下が含まれます

Thermo Fisher Scientific Inc. (US)

Lonza Group (Switzerland)

WuXi Apptec (China)

WuXi Biologics (China)

AbbVie, Inc. (US)

Catalent Inc. (Novo Nordisk)(US)

Samsung Biologics (South Korea)

Evonik Industries AG (Germany)

FUJIFILM Holding Corporation (Japan)

Siegfried Holding AG (Switzerland)

Boehringer Ingelheim International (Germany)

Merck KGaA (Germany)

Almac Group (UK)

Charles River Laboratories (US)

Asychem Inc. (China)

Vetter Pharma (Germany)

Alcami Corporation (US)

1 はじめに 42

1.1 研究目的 42

1.2 市場定義 42

1.3 調査範囲 42

1.3.1 市場セグメンテーションと地域範囲 43

1.3.2 対象範囲と除外範囲 44

1.3.3 対象期間 45

1.4 対象通貨 45

1.5 ステークホルダー 45

1.6 変更点の要約 46

2 調査方法論 47

2.1 調査データ 47

2.1.1 二次データ 48

2.1.1.1 二次調査の主な目的 48

2.1.1.2 二次情報源からの主要データ 49

2.1.2 一次データ 49

2.1.2.1 一次調査の内訳 50

2.1.2.2 一次調査の主な目的 50

2.2 市場規模の推定 51

2.2.1 グローバル市場規模の推定 51

2.2.1.1 企業収益分析(ボトムアップアプローチ) 51

2.2.1.2 MnMリポジトリ分析 53

2.2.1.3 一次インタビュー 53

2.2.2 一次専門家からの知見 54

2.2.3 セグメント別市場規模推定(トップダウンアプローチ) 54

2.3 成長率予測 55

2.4 データ三角測量 57

2.5 調査の前提条件 58

2.6 調査の限界 59

2.7 リスク分析 59

3 エグゼクティブサマリー 60

3.1 主要ステークホルダー向けの戦略的要請 64

3.1.1 医薬品受託製造業者(CMO) 64

3.1.1.1 GLP-1およびバイオ医薬品分野における生産能力の確保 64

3.1.1.2 無菌充填・包装サービス 64

3.1.1.3 OSD(経口固形製剤)の差別化と複数拠点調達 64

3.1.2 製薬企業 64

3.1.2.1 重要工程の自社製造と外部委託 64

3.1.2.2 デュアルソース・マルチサイト供給のレジリエンス 65

3.1.3 スタートアップおよび革新的バイオテック企業 65

3.1.3.1 遺伝子からINDまでのプラットフォーム 65

3.1.3.2 臨床供給リスク管理 65

4 プレミアムインサイト 66

4.1 医薬品受託製造市場の概要 66

4.2 北米:医薬品受託製造市場、

サービス別・国別、2025年 67

4.3 医薬品受託製造市場、分子別 68

4.4 医薬品受託製造市場、エンドユーザー別 68

4.5 医薬品受託製造市場:地域別

成長機会 69

4.6 医薬品受託製造市場:新興市場と先進市場

70

5 市場概要 71

5.1 はじめに 71

5.2 市場動向 71

5.2.1 成長要因 73

5.2.1.1 GLP-1 製剤の生産能力不足 73

5.2.1.2 抗体薬物複合体(ADC)の開発・製造の増加 74

5.2.1.3 ブロックバスター生物学的製剤の独占権喪失 75

5.2.1.4 注射剤の製剤形態の複雑化 76

5.2.2 抑制要因 77

5.2.2.1 先発医薬品に対する価格圧力 77

5.2.2.2 ジェネリック医薬品およびバイオシミラーの浸透拡大 78

5.2.2.3 厳格な規制順守 78

5.2.2.4 先進治療パイプラインにおけるリスク 79

5.2.3 機会 79

5.2.3.1 細胞・遺伝子治療への需要増加 79

5.2.3.2 ワンストップショップモデルへの志向の高まり 82

5.2.3.3 新興国における市場拡大 82

5.2.3.4 放射性医薬品および核医学分野の急成長 83

5.2.4 課題 83

5.2.4.1 世界的な貿易不安定とインソーシング 83

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 84

5.4 価格分析 85

5.4.1 サービス別参考価格分析 85

5.4.2 地域別参考価格分析 86

5.4.3 CDMO価格モデルの比較 86

5.5 バリューチェーン分析 87

5.6 サプライチェーン分析 88

5.7 エコシステム分析 91

5.7.1 主要CDMOの製造拠点、拡張計画、設備投資動向 93

5.8 投資および資金調達シナリオ 97

5.9 技術分析 98

5.9.1 主要技術 98

5.9.1.1 シングルユースバイオプロセスシステム 98

5.9.1.2 連続製造 99

5.9.1.3 先進的な製剤技術 99

5.9.2 補完技術 99

5.9.2.1 高速液体クロマトグラフィー 99

5.9.2.2 質量分析 100

5.9.2.3 次世代シーケンシング 101

5.9.2.4 自動化およびロボティクス 101

5.9.2.5 プロセス分析技術 101

5.9.3 関連技術 102

5.9.3.1 3Dプリンティング 102

5.9.3.2 人工知能および機械学習 102

5.10 特許分析 103

5.11 主要会議およびイベント(2025年~2026年) 104

5.12 規制環境 106

5.12.1 規制シナリオ 106

5.12.2 規制機関、政府機関、その他の組織 108

5.13 ポーターの5つの力分析 112

5.13.1 供給者の交渉力 113

5.13.2 購入者の交渉力 113

5.13.3 新規参入の脅威 113

5.13.4 代替品の脅威 113

5.13.5 競合の激しさ 113

5.14 主要な利害関係者および購買基準 114

5.14.1 購買プロセスにおける主要な利害関係者 114

5.14.2 購買基準 114

5.15 エンドユーザーの未充足ニーズ 115

5.15.1 容量とタイムリーなアクセス 115

5.15.2 コスト効率と柔軟性 116

5.15.3 エンドツーエンドの統合サービス 116

5.15.4 高度なモダリティに関する専門知識 116

5.15.5 品質と規制の一貫性 116

5.16 簡略化新薬申請(ANDA)の承認 116

5.17 AI/ジェネレーティブAIが医薬品受託製造市場に与える影響 117

5.17.1 はじめに 117

5.17.2 AI/ジェネレーティブAIの市場可能性 117

5.17.3 AIの活用事例 118

5.17.4 AI/GEN AIを導入している主要企業 119

5.18 2025年米国関税が医薬品受託製造市場に与える影響

120

5.18.1 はじめに 120

5.18.2 主な関税率 121

5.18.3 価格影響分析 122

5.18.4 国・地域への影響 122

5.18.4.1 米国 122

5.18.4.2 欧州 123

5.18.4.3 アジア太平洋地域 123

5.18.4.3.1 インド 124

5.18.5 最終用途産業への影響 124

6 サービス別医薬品受託製造市場 126

6.1 はじめに 127

6.2 医薬品製造サービス 127

6.2.1 医薬品原薬製造サービス 131

6.2.1.1 特許満了事例の増加が市場を牽引 131

6.2.2 医薬品製剤製造サービス 135

6.2.2.1 注射剤製造サービス 139

6.2.2.1.1 成長を支える専門的な製造能力への需要増加 139

6.2.2.2 錠剤製造サービス 142

6.2.2.2.1 新興市場における国内生産能力の拡大が市場を後押し 142

6.2.2.3 カプセル製造サービス 146

6.2.2.3.1 医薬品、栄養補助食品、化粧品分野での採用増加が成長を促進 146

6.2.2.4 経口液剤製造サービス 149

6.2.2.4.1 粉末剤よりも経口液剤への嗜好の高まりが市場を牽引 149

6.2.2.5 半固形製剤製造サービス 153

6.2.2.5.1 皮膚感染症および火傷の増加が成長を促進 153

6.2.2.6 その他のFDF製造サービス 156

6.3 医薬品開発サービス 160

6.3.1 医薬品発見・開発コストの増加が成長を加速させる 160

6.4 バイオ医薬品製造サービス 163

6.4.1 バイオ医薬品原薬製造サービス 167

6.4.1.1 使い捨て生産設備への投資増加が成長を支える 167

6.4.2 バイオ医薬品FDF製造サービス 170

6.4.2.1 ジェネリック医薬品およびバイオ医薬品の需要拡大が市場を牽引 170

6.5 包装・表示サービス 174

6.5.1 医薬品安全性と有効性に関する規制要件の複雑化・厳格化が成長を促進 174

6.6 充填・仕上げサービス 177

6.6.1 バイオ医薬品および複雑な注射療法の需要急増が市場を牽引 177

6.7 その他のサービス 181

7 分子別医薬品受託製造市場 185

7.1 はじめに 186

7.2 低分子医薬品 186

7.2.1 高活性低分子化合物 190

7.2.1.1 がん治療、希少疾患その他の疾患治療における高活性低分子化合物の採用拡大が成長を促進 190

7.2.2 オリゴヌクレオチド及び合成ペプチド 194

7.2.2.1 次世代治療への注目度の高まりが市場を牽引 194

7.2.3 放射性医薬品分子 197

7.2.3.1 同位体生産、放射性標識化学、および治療診断アプローチの進歩が市場を後押し 197

7.2.4 その他の低分子化合物 201

7.3 高分子化合物 204

7.3.1 モノクローナル抗体 208

7.3.1.1 がん、自己免疫疾患、骨粗鬆症の治療におけるmAbの使用増加が成長を促進 208

7.3.2 細胞・遺伝子治療 212

7.3.2.1 これまで治療が困難であった遺伝性疾患や希少疾患に対する新たな治療法が市場を拡大 212

7.3.3 抗体薬物複合体(ADC) 215

7.3.3.1 精密医療への需要の高まりが市場を牽引 215

7.3.4 ワクチン 219

7.3.4.1 感染症発生の脅威の高まりが市場を牽引 219

7.3.5 治療用ペプチド・タンパク質 222

7.3.5.1 成長を支えるゲノミクス研究の増加 222

7.3.6 その他の高分子医薬品 225

8 医薬品受託製造市場(エンドユーザー別) 229

8.1 はじめに 230

8.2 大手製薬企業 230

8.2.1 医薬品業界における価格圧力による成長への寄与 230

8.3 中小規模製薬企業 234

8.3.1 成長促進のための自社医薬品製造コスト削減の必要性 234

8.4 ジェネリック医薬品企業 238

8.4.1 ジェネリック医薬品の採用を推進する政府の有利な支援が市場を牽引 238

8.5 その他のエンドユーザー 241

9 地域別医薬品受託製造市場 245

9.1 はじめに 246

9.2 北米 246

9.2.1 北米のマクロ経済見通し 247

9.2.2 米国 253

9.2.2.1 成長を促進する活発な臨床試験および創薬活動 253

9.2.3 カナダ 258

9.2.3.1 成長を持続させる有利な政府支援と研究開発活動への注目の高まり 258

9.3 ヨーロッパ 263

9.3.1 ヨーロッパのマクロ経済見通し 263

9.3.2 ドイツ 269

9.3.2.1 自由な医薬品価格政策と高い医薬品投資による成長加速 269

9.3.3 英国 274

9.3.3.1 成長拡大に向けた有利な研究開発資金調達環境 274

9.3.4 フランス 278

9.3.4.1 活況を呈するライフサイエンス研究と成長するジェネリック医薬品市場が市場を牽引 278

9.3.5 イタリア 283

9.3.5.1 商業的な医薬品開発の増加とライフサイエンス分野の研究開発の拡大が成長を促進 283

9.3.6 スイス 287

9.3.6.1 世界的な医薬品製造拠点としての急速な成長が市場を牽引 287

9.3.7 ポーランド 292

9.3.7.1 国民皆保険制度と政府支援による先進的な医療インフラが成長を促進 292

9.3.8 スペイン 296

9.3.8.1 医薬品研究開発費の増加と臨床試験段階のアウトソーシング拡大が市場を後押し 296

9.3.9 その他の欧州諸国 301

9.4 アジア太平洋地域 305

9.4.1 アジア太平洋地域のマクロ経済見通し 306

9.4.2 中国 312

9.4.2.1 「中国製造2025」構想と政府による医薬品開発への多額の投資が成長を後押し 312

9.4.3 日本 317

9.4.3.1 高齢人口の増加と先進的な医薬品研究が成長を促進 317

9.4.4 韓国 321

9.4.4.1 バイオテクノロジー投資の増加と発展した製薬セクターが市場を推進 321

9.4.5 インド 325

9.4.5.1 有利な産業環境と低い人件費が市場を牽引 325

9.4.6 オーストラリア 330

9.4.6.1 戦略的な地理的位置と厳格な規制環境が成長を促進 330

9.4.7 その他のアジア太平洋地域 334

9.5 ラテンアメリカ 338

9.5.1 ラテンアメリカのマクロ経済見通し 338

9.5.2 ブラジル 344

9.5.2.1 成長促進のための迅速な患者登録と先進的な臨床試験への注力 344

9.5.3 メキシコ 348

9.5.3.1 成長促進のための医薬品輸出の急増 348

9.5.4 その他のラテンアメリカ諸国 352

9.6 中東 357

9.6.1 中東のマクロ経済見通し 357

9.6.2 GCC諸国 363

9.6.2.1 サウジアラビア王国(KSA) 368

9.6.2.1.1 成長支援のための医療支出の増加 368

9.6.2.2 アラブ首長国連邦(UAE) 372

9.6.2.2.1 市場を牽引する戦略的な政府の医療施策と幅広い経済多角化計画 372

9.6.2.3 その他のGCC諸国 377

9.6.3 その他の中東地域 381

9.7 アフリカ 385

9.7.1 成長を促進する慢性疾患の増加傾向 385

9.7.2 アフリカのマクロ経済見通し 385

10 競争環境 391

10.1 はじめに 391

10.2 主要プレイヤーの戦略/勝つための権利 391

10.3 収益シェア分析、2020年~2024年 394

10.4 市場シェア分析、2024年 395

10.5 企業評価と財務指標 398

10.6 ブランド/サービス比較 399

10.6.1 サーモフィッシャーサイエンティフィック社 400

10.6.2 ロンザ社 400

10.6.3 ウーシーバイオロジクス社およびウーシーアプテック社 400

10.6.4 カタレント社 400

10.6.5 サムスンバイオロジクス 400

10.7 企業評価マトリックス:主要プレイヤー、2024年 401

10.7.1 スター企業 401

10.7.2 新興リーダー 401

10.7.3 普及型プレイヤー 401

10.7.4 参加者 401

10.7.5 企業のフットプリント:主要プレイヤー、2024年 403

10.7.5.1 企業フットプリント 403

10.7.5.2 地域フットプリント 404

10.7.5.3 サービスフットプリント 405

10.7.5.4 分子フットプリント 406

10.8 企業評価マトリックス(スタートアップ/中小企業)、2024年 408

10.8.1 先進企業 408

10.8.2 対応力のある企業 408

10.8.3 ダイナミックな企業 408

10.8.4 スタート地点 408

10.8.5 競争力ベンチマーキング: スタートアップ/中小企業、2024年 410

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 410

10.8.5.2 主要スタートアップ/中小企業における競争力ベンチマーキング 411

10.9 競争シナリオ 412

10.9.1 サービス開始 412

10.9.2 取引事例 413

10.9.3 事業拡大 416

11 企業プロファイル 419

11.1 主要プレイヤー 419

11.1.1 サーモフィッシャーサイエンティフィック社 419

11.1.1.1 事業概要 419

11.1.1.2 提供サービス 421

11.1.1.3 最近の動向 422

11.1.1.3.1 サービス開始 422

11.1.1.3.2 取引 422

11.1.1.4 MnMの見解 423

11.1.1.4.1 主な強み 423

11.1.1.4.2 戦略的選択 423

11.1.1.4.3 弱みと競合上の脅威 423

11.1.2 ロンザ 424

11.1.2.1 事業概要 424

11.1.2.2 提供サービス 426

11.1.2.3 最近の動向 427

11.1.2.3.1 取引 427

11.1.2.3.2 事業拡大 429

11.1.2.4 MnMの見解 431

11.1.2.4.1 主な強み 431

11.1.2.4.2 戦略的選択 431

11.1.2.4.3 弱みと競合上の脅威 431

11.1.3 キャタレント社 432

11.1.3.1 事業概要 432

11.1.3.2 提供サービス 433

11.1.3.3 最近の動向 435

11.1.3.3.1 サービス開始 435

11.1.3.3.2 取引 436

11.1.3.3.3 事業拡大 437

11.1.3.4 MnMの見解 439

11.1.3.4.1 主な強み 439

11.1.3.4.2 戦略的選択 439

11.1.3.4.3 弱みと競合上の脅威 439

11.1.4 WUXI APPTEC 440

11.1.4.1 事業概要 440

11.1.4.2 提供サービス 441

11.1.4.3 最近の動向 442

11.1.4.3.1 取引 442

11.1.4.3.2 事業拡大 442

11.1.4.4 MnMの見解 443

11.1.4.4.1 主な強み 443

11.1.4.4.2 戦略的選択 443

11.1.4.4.3 弱みと競合上の脅威 443

11.1.5 WUXI BIOLOGICS 444

11.1.5.1 事業概要 444

11.1.5.2 提供サービス 445

11.1.5.3 最近の動向 446

11.1.5.3.1 サービス開始 446

11.1.5.3.2 取引 446

11.1.5.3.3 事業拡大 447

11.1.5.3.4 その他の動向 447

11.1.6 サムスンバイオロジクス 448

11.1.6.1 事業概要 448

11.1.6.2 提供サービス 450

11.1.6.3 最近の動向 450

11.1.6.3.1 サービス開始 450

11.1.6.3.2 契約 451

11.1.6.3.3 事業拡大 452

11.1.7 ベーリンガーインゲルハイムインターナショナルGmbH 453

11.1.7.1 事業概要 453

11.1.7.2 提供サービス 455

11.1.7.3 最近の動向 455

11.1.7.3.1 取引 455

11.1.7.3.2 事業拡大 456

11.1.7.3.3 その他の動向 456

11.1.8 エボニック 457

11.1.8.1 事業概要 457

11.1.8.2 提供サービス 458

11.1.8.3 最近の動向 459

11.1.8.3.1 取引 459

11.1.8.3.2 事業拡大 459

11.1.9 富士フイルムホールディングス株式会社 460

11.1.9.1 事業概要 460

11.1.9.2 提供サービス 461

11.1.9.3 最近の動向 463

11.1.9.3.1 取引 463

11.1.9.3.2 事業拡大 464

11.1.10 アッヴィ株式会社 466

11.1.10.1 事業概要 466

11.1.10.2 提供サービス 467

11.1.10.3 最近の動向 468

11.1.10.3.1 取引 468

11.1.10.3.2 事業拡大 469

11.1.11 ジークフリート・ホールディング AG 470

11.1.11.1 事業概要 470

11.1.11.2 提供サービス 471

11.1.11.3 最近の動向 472

11.1.11.3.1 取引 472

11.1.11.3.2 事業拡大 473

11.1.12 MERCK KGAA 474

11.1.12.1 事業概要 474

11.1.12.2 提供サービス 476

11.1.12.3 最近の動向 476

11.1.12.3.1 取引 476

11.1.12.3.2 事業拡大 477

11.1.13 ALMAC GROUP 478

11.1.13.1 事業概要 478

11.1.13.2 提供サービス 479

11.1.13.3 最近の動向 480

11.1.13.3.1 取引 480

11.1.13.3.2 事業拡大 481

11.1.14 CHARLES RIVER LABORATORIES 482

11.1.14.1 事業概要 482

11.1.14.2 提供サービス 483

11.1.14.3 最近の動向 483

11.1.14.3.1 取引 483

11.1.14.3.2 事業拡大 484

11.1.15 アシンケム社 485

11.1.15.1 事業概要 485

11.1.15.2 提供サービス 486

11.1.15.3 最近の動向 487

11.1.15.3.1 取引 487

11.1.15.3.2 事業拡大 487

11.1.16 VETTER 488

11.1.16.1 事業概要 488

11.1.16.2 提供サービス 489

11.1.16.3 最近の動向 489

11.1.16.3.1 サービス開始 489

11.1.16.3.2 取引 490

11.1.16.3.3 事業拡大 490

11.1.17 ALCAMI CORPORATION 491

11.1.17.1 事業概要 491

11.1.17.2 提供サービス 491

11.1.17.3 最近の動向 492

11.1.17.3.1 取引 492

11.1.17.3.2 事業拡大 492

11.1.18 ユーロフィンス・サイエンティフィック 493

11.1.18.1 事業概要 493

11.1.18.2 提供サービス 494

11.1.18.3 最近の動向 495

11.1.18.3.1 事業拡大 495

11.2 その他の企業 496

11.2.1 ピラマル・ファーマ・ソリューションズ 496

11.2.2 シンジーン・インターナショナル・リミテッド 497

11.2.3 カンブレックス・コーポレーション 498

11.2.4 ジュビラント・ファルマノバ・リミテッド 499

11.2.5 ユハン・コーポレーション 500

11.2.6 ピエール・ファーブル・ラボラトリーズ 501

11.2.7 ファイザー・センターワン 502

11.2.8 デルファーム 503

11.2.9 フロントエッジ・ラボラトリーズ 504

11.2.10 シャープ・サービスズ・エルエルシー 505

11.2.11 グランドリバー・アセプティック・マニュファクチャリング 506

11.2.12 レシファームAB 507

11.2.13 PCIファーマサービス 508

11.2.14 キュリアグローバル社 509

11.2.15 シムトラバイオファーマソリューションズ 510

11.2.16 ポートン 510

11.2.17 MABPLEX INTERNATIONAL CO. LTD. 511

11.2.18 CELLARES 512

12 付録 513

12.1 ディスカッションガイド 513

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 517

12.3 カスタマイズオプション 519

12.4 関連レポート 520

12.5 著者詳細 521

| ※参考情報 医薬品受託製造とは、製薬企業が自社で製造を行うのではなく、外部の専門業者に製品の製造を委託することを指します。このプロセスは、製薬企業が自社のリソースを他の重要な活動に集中させることを可能にし、コスト削減や製造プロセスの効率化を図る手段として広く利用されています。受託製造は、特に新薬の開発や市場投入のスピードを向上させるために重要です。 医薬品受託製造には、主に二つの種類があります。第一に、原薬の製造を行う受託製造があります。原薬とは、最終的な医薬品に使用される活性成分であり、その品質や純度は製品の安全性や効果に直結します。もう一つは、製剤の製造です。製剤とは、原薬を加工し、最終的な薬として市場に出すための形態に変えるプロセスで、錠剤、カプセル、液剤、外用剤など多岐にわたります。 受託製造の用途は多岐にわたり、主には製薬企業が季節的な需要変動に対応するための製造能力を一時的に補完する手段として活用されます。また、新薬開発の段階で、企業が自社で全てを賄うのはリスクが高いため、専門的な知識を持つ受託業者に製造を依頼することで、より迅速な市場投入が可能になります。さらに、受託製造は小ロット生産にも最適で、特に希少疾病用薬などの市場が小さい場合に広く利用されています。 関連技術としては、製薬業界特有の品質管理技術やプロセス開発技術が挙げられます。具体的には、GMP(Good Manufacturing Practice)やバリデーション(検証)技術が重要です。GMPは、医薬品の製造過程全体にわたって品質を保つための基準であり、これを遵守することで製品の安全性や有効性が確保されます。バリデーションは、製造プロセスが確立された品質基準を満たしているかどうかを確認するための手法で、特に新薬の開発において重要です。 また、近年では、デジタル技術やデータ解析技術が導入されることで、製造プロセスの効率化やトレーサビリティ、リアルタイムでの品質管理が可能になっています。これにより、製薬企業は製造過程における問題を早期に発見し、修正することができるため、全体の製造品質の向上に寄与しています。 さらに、受託製造業者は、さまざまな規模の製薬企業と提携することが一般的で、大手から中小・ベンチャー企業まで幅広く対応しています。そのため、受託製造業者自身も、自社の技術力や設備投資を強化し、新しい製造技術や製品への対応能力を高めています。これにより、製薬業界全体のイノベーションを促進する役割も果たしています。 医薬品受託製造は、製薬企業にとって重要なビジネス戦略の一部であり、今後も市場の変化や技術革新に伴い、その需要は増加すると考えられます。特に、バイオ医薬品や個別化医療の発展により、より緻密な製造管理や小ロットでの生産が求められるようになってきています。このような背景の中で、受託製造業者はその柔軟性や専門性をさらに高めることで、医薬品市場のニーズに応え続けることが求められています。 以上のように、医薬品受託製造は、製薬業界の円滑な運営や新薬開発の促進に必要不可欠な要素であり、その基盤となる技術やプロセスも日々進化しています。これからも注目される分野であり、業界の動向を追うことが重要です。 |