政府による優遇施策や償還政策を通じた支援も市場拡大に寄与しております。しかしながら、先進的な創傷被覆材の高コストと潜在的なリスクが普及の妨げとなる可能性があります。それでも、創傷ケア分野における技術進歩が続いていることから、新興市場には有望な機会が存在します。こうした潜在的可能性にもかかわらず、未発達地域における市場成長は、訓練を受けた医療専門家の不足と認知度の低さにより制約を受け続けております。

創傷被覆材市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の創傷被覆材市場は、糖尿病患者の増加と研究開発活動の活発化により急速に成長しています。現地メーカーやグローバル企業の参入が増加していることで製品の入手可能性が高まり、同地域における先進的な創傷被覆材の導入が進んでいます。

慢性創傷症例の増加により専門的なケアの必要性が高まっていることから、創傷被覆材市場は拡大しています。これにより、効果的かつターゲットを絞った治癒ソリューションを提供する先進的な創傷被覆材への需要が促進されています。

AIを活用した創傷評価やスマートドレッシングなどのデジタル技術の導入は、アジア太平洋地域全体でイノベーションと市場拡大の新たな道を開いています。

グローバル企業が合弁事業、提携、買収を通じて事業拡大を図る中、地域の創傷被覆材市場は競争が激化しています。これらの戦略により、多国籍企業は多様な創傷ケアニーズに対応し、現地での存在感を強化しています。

アジア太平洋地域の創傷被覆材市場は、医療アクセスの改善、農村地域への投資増加、高度な創傷ケアソリューションへの需要拡大により、力強い成長を見せています。

世界の創傷被覆材市場の動向

推進要因:外傷性損傷の発生率上昇

創傷被覆材市場は、主に外傷性損傷、特に交通事故、産業事故、職場の危険に起因する損傷の増加に牽引され、力強い成長を遂げています。世界保健機関(WHO)によれば、交通事故による死亡者は年間約130万人、非致死的な負傷者は2,000万~5,000万人に上り、特にオートバイ運転者と歩行者が最も大きな影響を受けています。さらに、国際労働機関(ILO)の報告では、毎年2億7,000万件以上の労働災害が発生しており、適切な治療を必要とする重篤な創傷を負うケースが少なくありません。世界的に、特にインド、中国、米国などの国々において外傷関連損傷の負担が増大していることが、高度な創傷被覆材、特に救急医療や急性期後の治療現場で使用される製品の需要を大きく押し上げています。

制約要因:高度な創傷被覆材の高コスト

高度な創傷被覆材の高コストは、特にアジア太平洋地域やその他のコストに敏感な地域において、その普及の大きな障壁となっています。これらの市場では、患者様や医師は高価なバイオエンジニアリング製品よりも低コストの従来型ドレッシングを好む傾向があります。例えば、Biostepコラーゲンマトリックスドレッシングは1枚あたり約26.23米ドルであるのに対し、Kendall Dermacea非滅菌不織布スポンジ(4層、4インチ×4インチ)のような従来型製品は1枚あたりわずか約0.028米ドルです。米国では、成人の約60%が少なくとも1つの慢性疾患を抱えており、40%は2つ以上の疾患を管理しています。慢性疾患は、同国の年間医療費総額の約90%を占め、4.1兆米ドルの医療支出のうち約3.7兆米ドルに上ります。これは慢性疾患の管理と治療がもたらす重大な経済的負担を浮き彫りにしています(国立慢性疾患予防健康増進センター、2024年)。初期費用は高いものの、先進的な創傷被覆材は、作業負担の軽減や交換頻度の減少(従来ガーゼでは1日複数回の交換が必要なのに対し、通常1~3日に1回)により、長期的なコスト削減が期待できます。こうした利点への認識の高まりと可処分所得の増加により、コスト面での懸念は一部相殺されると見込まれます。

機会:新興経済国における成長の可能性

アジア太平洋地域やラテンアメリカなどの新興市場は、欧州や北米に比べて飽和度が低いため、創傷被覆材市場にとって大きな成長の可能性を秘めています。患者数の多さ、急速な高齢化、医療インフラの改善といった要因が、これらの地域での事業拡大を目指すグローバル企業の関心を高めています。米国保健福祉省の推計によれば、発展途上国における高齢者人口は2006年から2030年にかけて140%増加すると予測されています。先進的な創傷ケアの費用対効果に対する認識の高まりと医療アクセスの拡大に伴い、先進的な創傷被覆材の導入が加速することが見込まれます。

課題:訓練を受けた医療専門家の不足

創傷被覆材市場が直面する主要な課題の一つは、特に資源不足の地域や地方において、訓練を受けた医療専門家の不足です。効果的な創傷ケアには、専門知識、臨床的知見、そして創傷の種類や重症度に基づいた適切な治療判断能力が求められます。しかしながら、多くの医療提供者は創傷ケアプロトコルに関する正式な訓練を受けておらず、その結果、先進的治療法の不適切な使用、介入の遅れ、そして患者アウトカムの悪化を招いています。このギャップは市場浸透を制限し、新技術の採用を妨げています。この問題に対処するには、教育や技能開発プログラムへの投資、需要の高い地域で有資格の創傷ケア専門家を維持するためのインセンティブが必要であり、現代的な創傷治療オプションへの公平なアクセスを確保することが求められます。

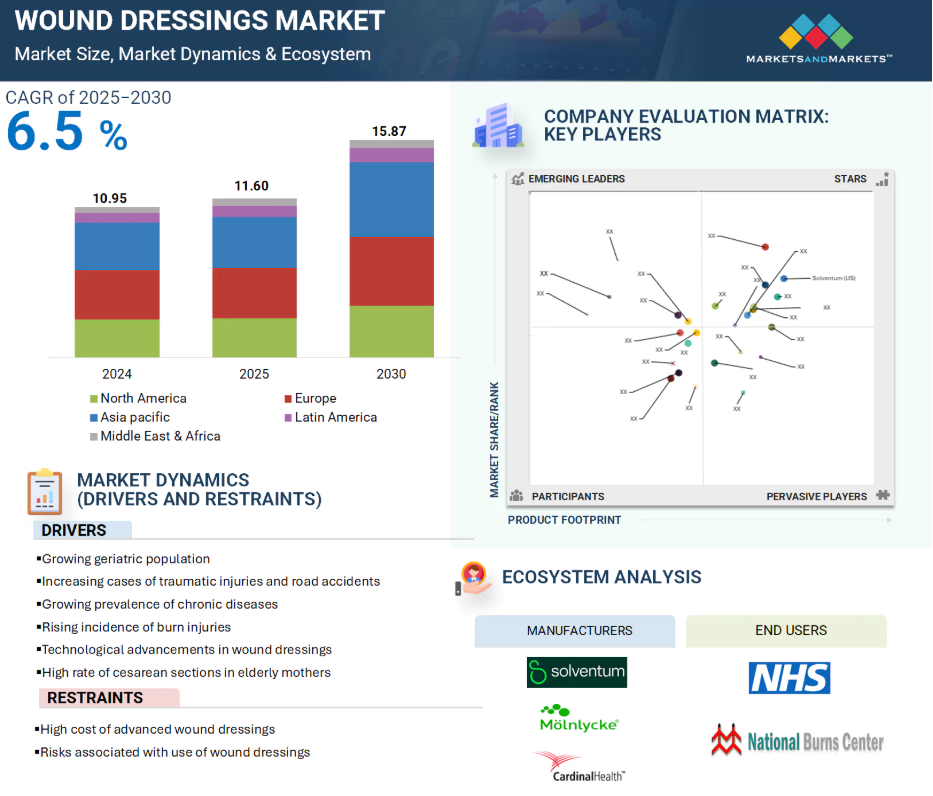

世界の創傷被覆材市場エコシステム分析

創傷被覆材市場のエコシステムマップは、この市場に存在する要素で構成されており、これらの要素は関与する組織の例示とともに定義されています。創傷被覆材の製品メーカーには、研究、製品開発、最適化、発売に携わる組織が含まれます。製品を最終ユーザー(病院、外来手術センター(ASCS)、クリニック、在宅医療環境、その他の医療施設など)に届ける役割を担います。これらの施設では、慢性および急性の創傷に対して創傷被覆材が使用されます。規制当局は、製品の安全性、品質、業界基準への適合性を監視しています。

種類別では、2024年に先進創傷被覆材セグメントが最大の市場シェアを占めました。

創傷被覆材市場は、主に高度な創傷被覆材と従来の創傷被覆材の2種類に分類されます。2024年には、先進創傷被覆材が市場で最大のシェアを占めました。このセグメントには、フォーム、ハイドロコロイド、ハイドロファイバー、フィルム、アルギン酸塩、コラーゲン、ハイドロゲル、創傷接触層、高吸水性樹脂、その他の特殊被覆材(蜂蜜、炭、陰圧創傷療法(NPWT)、ゲル化繊維被覆材などを含む)など、様々な製品タイプが含まれます。

糖尿病性足潰瘍、静脈性下肢潰瘍、褥瘡(じょくそう)などの慢性創傷の増加が、先進的創傷被覆材の需要拡大に大きく寄与しております。これらの創傷は通常、長期的なケアと定期的なモニタリングを必要とし、先進的被覆材は湿潤環境下での創傷治癒、感染予防、被覆材交換頻度の低減を実現し、患者の治療成果と快適性を向上させるよう設計されております。

臨床的利点に加え、技術革新が市場の成長をさらに加速させております。これには、抗菌剤を組み込んだドレッシング、酸素放出技術、リアルタイム創傷モニタリング用スマートセンサー、組織再生を促進する生物活性成分などが含まれます。さらに、特に高齢化社会において、外来および在宅での創傷ケアへの移行が進む中、使いやすく長期間装着可能なドレッシングへの需要が高まっています。

創傷タイプ別では、予測期間中に外科的創傷および外傷性創傷セグメントが創傷ドレッシング市場で最大のシェアを占めると予想されます。

創傷タイプに基づく市場セグメントは、外科的・外傷性創傷、糖尿病性足部潰瘍、褥瘡、静脈性下腿潰瘍、火傷・その他創傷に分類されます。このうち外科的・外傷性創傷セグメントは2024年に最大の市場シェアを占めました。この優位性は主に、世界的な外科手術件数の増加、手術部位感染(SSI)の発生率上昇、糖尿病関連合併症、高齢化、肥満率の上昇に起因しています。

さらに、交通事故、転倒、暴力による外傷の増加が、効果的な創傷被覆材の需要を押し上げています。整形外科、心臓血管、腹部手術などの高リスク手術における術後ケアも、先進的な被覆材の安定した使用に寄与しています。加えて、低侵襲手術を含む外科技術の進歩により、治癒促進、感染予防、患者様の快適性をサポートする被覆材への需要が生まれています。この傾向に加え、適切な創傷ケア管理に関する意識の高まりや革新的なドレッシング技術の普及が相まって、予測期間を通じて本セグメントの継続的な成長が期待されます。

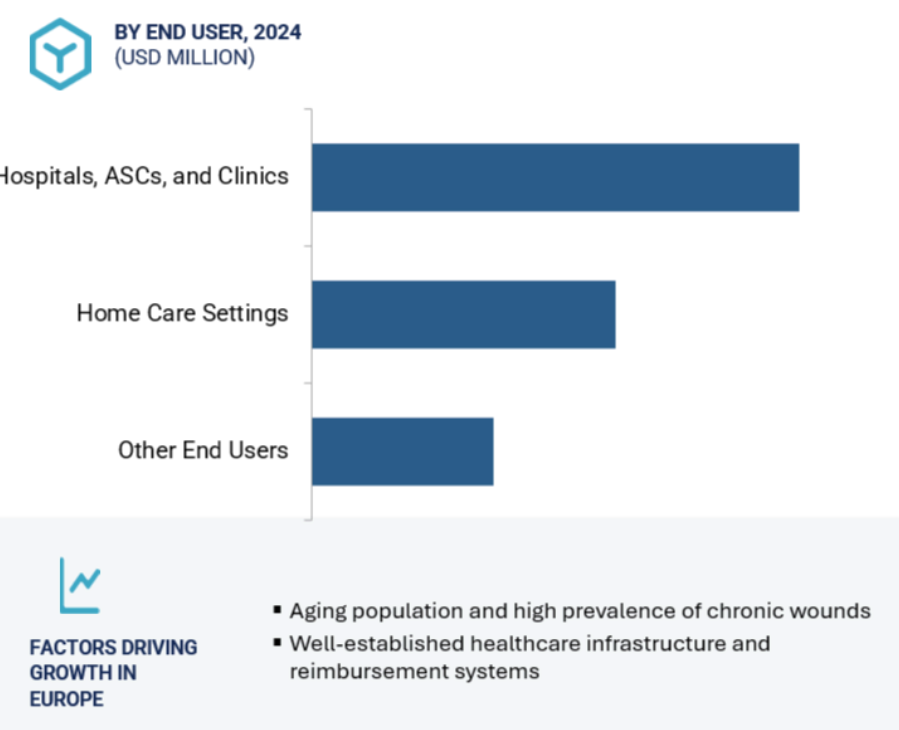

エンドユーザー別では、2024年に病院・外来手術センター・診療所セグメントが最大の市場シェアを占めました。

エンドユーザーに基づき、本市場は病院・外来手術センター・診療所、在宅ケア施設、その他のエンドユーザーに区分されます。2024年時点で、病院・手術センター・診療所セグメントが最大のシェアを占めました。この優位性は主に、専門的な創傷ケアサービスへの需要増加、入院率の上昇、専門的ケアを必要とする複雑な慢性創傷の有病率増加によって牽引されています。

病院や診療所は通常、高度な創傷ケア設備と訓練を受けた医療専門家を備えており、術後創傷、感染性潰瘍、重度の火傷など、重篤な創傷症例をより効果的に管理することが可能です。さらに、入院患者向け創傷治療に対する償還政策の整備が、このセグメントの堅調な成長を後押ししております。

加えて、外来手術センター(ASC)における外来サービスの拡充と、小規模外科手術件数の増加が、これらの環境における先進的ドレッシングの使用拡大に寄与しております。医療インフラへの継続的な投資と統合型創傷ケアセンターの導入も、今後数年間における市場拡大を牽引する医療機関の役割を強化すると予想されます。

2024年時点で、欧州は医療用ドレッシング市場において最大のシェアを占めました。

2024年、欧州は世界の創傷被覆材市場で最大のシェアを維持すると予測されます。その背景には、確立された医療インフラ、先進的・従来型を問わず高度な創傷ケア製品の採用率の高さ、そして褥瘡や糖尿病性足潰瘍などの慢性創傷を患いやすい高齢人口の増加が挙げられます。有利な償還政策、主要市場プレイヤーの強力な存在感、効果的な創傷管理に関する認識の高まりが、同地域の優位性をさらに後押ししています。一方、アジア太平洋(APAC)地域は、医療費の増加、患者数の拡大、外科的創傷および外傷性創傷の発生率上昇を背景に、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。中国、インド、日本、韓国などの国々では、急速な都市化、医療アクセス改善に向けた政府の取り組み、創傷ケア技術への投資拡大が、市場成長を牽引する主要要因となっております。

病院、外来手術センター(ASCs)、クリニック:2024年欧州における最大の市場シェア

ドイツ:地域内で最も成長が速い市場

創傷被覆材市場の最近の動向

- 製品発売:2023年1月、コンバテック・グループPLCは米国市場に先進的なフォームドレッシング「コンバフォーム」を導入しました。患者様と医療従事者のニーズに応えるために開発されたコンバフォームは、幅広い創傷タイプに適しており、治癒過程のどの段階でも使用可能です。その汎用性により、皮膚保護と包括的な創傷管理の両方において、便利で効果的な選択肢となります。

- 提携:2023年3月、カーディナル・ヘルス(米国)のアウトカム事業部門は、シグニファイ・ヘルス(米国)と提携し、在宅臨床サービスおよび薬物療法管理サービスを提供開始いたしました。本提携は、在宅評価と薬局・保険者ネットワークを統合することで、服薬遵守率の向上、ケアのギャップ削減、全国230万人以上の会員様への支援を目的としております。

- 拡張:2022年6月、スミス・アンド・ネフュー(英国)は、英国ハル郊外に先進創傷管理事業の新たな研究開発・製造施設を建設する計画を発表しました。新施設は稼働初年度から10年間で100億米ドル以上の売上を支える見込みです。

- 買収:2024年7月、オーウェンズ・アンド・マイナー(米国)は、在宅ケア分野での存在感を強化し、サービスと能力を拡大するため、ロテック・ヘルスケア(米国)を13億6000万米ドルで買収いたしました。

主要市場プレイヤー

創傷被覆材市場の主要プレイヤーには以下が含まれます

Solventum (US)

Smith+Nephew (UK)

Cardinal Health (US)

Mölnlycke AB (Sweden)

Convatec Group PLC (UK)

Coloplast Group (Denmark)

Integra LifeSciences Corporation (US)

PAUL HARTMANN AG (Germany)

B.Braun SE (Germany)

Essity Aktiebolag (Sweden)

Advanced Medical Solutions Group plc (UK)

MATIV HOLDINGS, INC. (US)

Owens & Minor (US)

Lohmann & Rauscher GmbH & Co. KG (Germany)

Medline Industries, LP (US)

DeRoyal Industries, Inc. (US)

Winner Medical Co., LTD. (China)

Advancis (UK)

Hollister Incorporated (US)

DermaRite Industries, LLC. (US)

Mil Laboratories Pvt. Ltd. (India)

Urgo Group (France)

Gentell (US)

Shield Line (US)

Focus Health Group (US)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 対象市場及び地域範囲 31

1.3.2 対象範囲及び除外範囲 32

1.3.3 対象年度 33

1.4 対象通貨 33

1.5 ステークホルダー 33

1.6 変更点の概要 34

2 調査方法論 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 37

2.1.2.1 一次情報源 37

2.1.2.2 主要な業界インサイト 38

2.1.2.3 一次情報源からの主要データ 38

2.1.2.4 一次インタビューの内訳 39

2.2 市場規模の推定 40

2.2.1 ボトムアップアプローチ 40

2.2.1.1 アプローチ1:企業収益推定アプローチ 40

2.2.1.2 手法2:企業プレゼンテーション及び一次インタビュー 41

2.2.1.3 手法3:一次インタビュー 41

2.2.1.4 成長予測 41

2.2.1.5 CAGR予測 42

2.2.2 トップダウンアプローチ 42

2.3 市場分析とデータ三角測量 43

2.4 調査の前提条件 44

2.4.1 調査関連の前提条件 44

2.4.2 パラメトリックな前提条件 44

2.5 調査の限界 44

2.6 リスク評価 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 創傷被覆材市場概要 50

4.2 アジア太平洋地域:エンドユーザー別・国別創傷被覆材市場シェア 51

4.3 創傷被覆材市場:地域別概況 52

4.4 創傷被覆材市場、地域別構成比(2025年対2030年) 52

5 市場概要 53

5.1 はじめに 53

5.2 市場動向 53

5.2.1 推進要因 54

5.2.1.1 自然治癒を妨げる慢性疾患・病状の増加による負担増 54

5.2.1.2 世界的な火傷関連外傷の増加 55

5.2.1.3 交通事故および外傷性損傷の増加 56

5.2.1.4 高齢妊婦における帝王切開分娩率の上昇 57

5.2.1.5 創傷被覆材における技術的進歩 58

5.2.2 抑制要因 59

5.2.2.1 先進的な創傷被覆材の高コスト 59

5.2.2.2 創傷被覆材に関連する潜在的なリスクと合併症 60

5.2.2.3 抗菌薬耐性に関する課題 60

5.2.3 機会 61

5.2.3.1 新興経済国における成長機会 61

5.2.3.2 政府の支援策と有利な償還制度 61

5.2.4 課題 62

5.2.4.1 訓練を受けた医療専門家の不足 62

5.2.4.2 新興市場における認知度とアクセシビリティの格差 62

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 63

5.4 価格分析 63

5.4.1 製品別平均販売価格の推移(2023年~2025年) 64

5.4.2 主要創傷タイプ別創傷被覆材製品の平均販売価格の推移(主要企業別、2023年~2025年) 64

5.4.3 地域別平均販売価格の推移(2023年~2025年) 65

5.5 バリューチェーン分析 65

5.6 サプライチェーン分析 67

5.7 エコシステム分析 68

5.8 投資・資金調達シナリオ 69

5.9 技術分析 70

5.9.1 主要技術 70

5.9.1.1 生物活性創傷被覆材 70

5.9.2 補完技術 71

5.9.2.1 抗菌コーティング技術 71

5.9.3 関連技術 71

5.9.3.1 陰圧創傷療法 71

5.10 特許分析 72

5.11 貿易分析 74

5.11.1 輸入シナリオ 74

5.11.2 輸出シナリオ 75

5.12 主要会議・イベント(2025年~2026年) 76

5.13 事例研究分析 77

5.13.1 事例研究1:ハイドロコール・ハイドロコロイドドレッシングが慢性創傷の治癒を促進 77

5.13.2 事例研究2:ビアテイン・シリコーンが慢性創傷の快適性と治癒を向上 78

5.13.3 事例研究 3:メピレックス UP が静脈性下腿潰瘍における滲出液の減少と生活の質の向上を実現 78

5.14 規制分析 79

5.14.1 規制環境 79

5.14.1.1 北米 79

5.14.1.1.1 米国 79

5.14.1.1.2 カナダ 79

5.14.1.2 欧州 79

5.14.1.2.1 ドイツ 80

5.14.1.2.2 英国 80

5.14.1.2.3 フランス 80

5.14.1.3 アジア太平洋地域 80

5.14.1.3.1 中国 80

5.14.1.3.2 日本 81

5.14.1.3.3 インド 81

5.14.1.4 ラテンアメリカ 81

5.14.1.5 中東 82

5.14.2 規制機関、政府機関、その他の組織 82

5.14.2.1 北米 82

5.14.2.2 欧州 82

5.14.2.3 アジア太平洋 83

5.14.2.4 ラテンアメリカ 83

5.14.2.5 その他の地域 84

5.15 ポーターの5つの力分析 84

5.15.1 供給者の交渉力 85

5.15.2 購入者の交渉力 85

5.15.3 新規参入の脅威 85

5.15.4 代替品の脅威 85

5.15.5 競争の激しさ 86

5.16 主要な利害関係者及び購買基準 86

5.16.1 購買プロセスにおける主要な利害関係者 86

5.16.2 購買基準 87

5.17 人工知能(AI)が創傷被覆材市場に与える影響 88

5.17.1 はじめに 88

5.17.2 創傷被覆材市場におけるAIの市場可能性 88

5.17.3 創傷被覆材市場におけるAIの影響:ユースケース 89

5.17.4 AIを導入している主要企業 90

5.17.5 創傷被覆材市場におけるAIの将来展望 90

5.18 米国2025年関税が創傷被覆材市場に与える影響 90

5.18.1 はじめに 90

5.18.2 主な関税率 91

5.18.3 価格への影響分析 92

5.18.4 国・地域への影響 92

5.18.4.1 北米 92

5.18.4.2 ヨーロッパ 92

5.18.4.3 アジア太平洋地域 92

5.18.5 最終用途産業への影響 93

5.18.5.1 病院、外来手術センター(ASCs)、および診療所 93

6 創傷被覆材市場(タイプ別) 94

6.1 はじめに 95

6.2 先進的創傷被覆材 95

6.2.1 フォームドレッシング 98

6.2.1.1 シリコンドレッシング 102

6.2.1.1.1 創傷閉鎖を促進し、浸軟のリスクを低減するシリコンドレッシングの能力が市場を牽引 102

6.2.1.2 非シリコンドレッシング 104

6.2.1.2.1 瘢痕除去や創傷治癒といった利点が非シリコーンドレッシングの需要を牽引する 104

6.2.2 ハイドロコロイドドレッシング 106

6.2.2.1 開放創における肉芽形成と新組織形成を促進する能力が採用を促進する 106

6.2.3 フィルムドレッシング 109

6.2.3.1 吸収されない性質が普及を制限するフィルムドレッシング 109

6.2.4 アルギネートドレッシング 112

6.2.4.1 圧迫性潰瘍および糖尿病性足部潰瘍の発生率増加が成長を促進 112

6.2.5 ハイドロゲルドレッシング 114

6.2.5.1 皮膚への緩和効果と冷却効果により、ハイドロゲルドレッシングの使用が促進される 114

6.2.6 コラーゲンドレッシング 117

6.2.6.1 コラーゲンドレッシングに対する有利な償還シナリオが市場を支える 117

6.2.7 ハイドロファイバードレッシング 120

6.2.7.1 ハイドロコロイドとアルギネートの特性を兼ね備えたハイドロファイバードレッシングの採用拡大 120

6.2.8 創傷接触層 122

6.2.8.1 細菌および真菌の増殖から創傷床を保護する能力による成長促進 122

6.2.9 高吸水性ドレッシング 125

6.2.9.1 脆弱な皮膚への高吸水性ドレッシングの使用による成長促進 125

6.2.10 その他の先進的創傷被覆材 128

6.3 従来型創傷被覆材 131

6.3.1 ガーゼ 134

6.3.1.1 外科手術および創傷充填におけるガーゼの幅広い使用が市場成長を促進 134

6.3.2 テープ 137

6.3.2.1 確実な固定、快適性、および外傷軽減の重要性が需要を牽引 137

6.3.3 包帯 140

6.3.3.1 包帯の幅広い使用が市場成長を支える 140

6.3.4 吸収性パッド 142

6.3.4.1 創傷被覆材および滲出液管理における吸収性パッドの幅広い使用が市場を牽引 142

6.3.5 その他の伝統的な創傷被覆材 145

7 創傷タイプ別創傷被覆材市場 148

7.1 はじめに 149

7.2 外科的創傷および外傷性創傷 149

7.2.1 外科手術件数の増加および火傷事故の発生率上昇が市場成長を支える 149

7.3 糖尿病性足部潰瘍 153

7.3.1 糖尿病患者の増加が市場成長を促進する 153

7.4 褥瘡(じょくそう) 157

7.4.1 褥瘡の有病率増加が市場成長を支える 157

7.5 静脈性下腿潰瘍 160

7.5.1 高齢人口の増加がこのセグメントの成長を支える 160

7.6 火傷およびその他の創傷 163

7.6.1 新興国における火傷事故の高発生率が成長を促進する 163

8 創傷被覆材市場(エンドユーザー別) 167

8.1 はじめに 168

8.2 病院、外来手術センター(ASCs)、および診療所 168

8.2.1 より優れた創傷管理への需要の高まりと再入院患者数の増加が市場成長を支える 168

8.3 在宅医療環境 171

8.3.1 医療費増加抑制の必要性が市場成長を牽引する 171

8.4 その他のエンドユーザー 174

9 創傷被覆材市場、地域別 178

9.1 はじめに 179

9.2 北米 179

9.2.1 北米のマクロ経済見通し 180

9.2.2 米国 183

9.2.2.1 糖尿病有病率の上昇と支援的な償還政策が市場成長を促進 183

9.2.3 カナダ 186

9.2.3.1 市場発展を支援する政府主導の取り組み 186

9.3 欧州 189

9.3.1 欧州のマクロ経済見通し 189

9.3.2 ドイツ 195

9.3.2.1 糖尿病症例数の増加と慢性創傷の負担増が市場成長を促進 195

9.3.3 フランス 198

9.3.3.1 慢性創傷症例数の増加がフランスの市場拡大を牽引 198

9.3.4 英国 201

9.3.4.1 研究開発活動の増加が市場成長を促進 201

9.3.5 イタリア 204

9.3.5.1 イタリアにおける外傷関連症例の増加が成長を促進 204

9.3.6 スペイン 207

9.3.6.1 平均寿命の延伸と高齢化がスペインにおける創傷ケアの普及を促進 207

9.3.7 ロシア 210

9.3.7.1 ロシアにおける市場拡大を支える糖尿病啓発のための政府の取り組み 210

9.3.8 その他のヨーロッパ諸国 213

9.4 アジア太平洋地域 216

9.4.1 アジア太平洋地域のマクロ経済見通し 217

9.4.2 中国 222

9.4.2.1 糖尿病性足潰瘍(DFU)の発生率増加が成長を促進 222

9.4.3 日本 225

9.4.3.1 医療提供とインフラの進化が市場を牽引 225

9.4.4 インド 228

9.4.4.1 医療観光の急成長が市場拡大を加速 228

9.4.5 オーストラリア 231

9.4.5.1 医療機器製造企業の増加が市場を牽引 231

9.4.6 その他のアジア太平洋地域 234

9.5 ラテンアメリカ 237

9.5.1 ラテンアメリカのマクロ経済見通し 238

9.5.2 ブラジル 241

9.5.2.1 国内の医療インフラの進化が成長に寄与 241

9.5.3 メキシコ 244

9.5.3.1 拡大する病院インフラが成長を支援 244

9.5.4 その他のラテンアメリカ諸国 247

9.6 中東・アフリカ 250

9.6.1 医療施設への需要増加が市場を牽引 250

10 競争環境 255

10.1 概要 255

10.2 主要プレイヤーの戦略/2024年における勝因 255

10.2.1 創傷被覆材市場におけるプレイヤーの戦略概要 256

10.3 収益分析(2022年~2024年) 257

10.4 市場シェア分析(2024年) 258

10.5 企業評価マトリックス:主要プレイヤー(2024年) 260

10.5.1 スター企業 260

10.5.2 新興リーダー 260

10.5.3 普及型プレイヤー 261

10.5.4 参加企業 261

10.5.5 企業フットプリント:主要プレイヤー、2024年 262

10.5.5.1 企業フットプリント 262

10.5.5.2 地域フットプリント 263

10.5.5.3 タイプ別フットプリント 264

10.5.5.4 創傷タイプ別フットプリント 265

10.5.5.5 エンドユーザー別フットプリント 266

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 267

10.6.1 先進的企業 267

10.6.2 対応力のある企業 267

10.6.3 ダイナミックな企業 267

10.6.4 スタート地点 267

10.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 269

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 269

10.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 270

10.7 企業評価と財務指標 271

10.7.1 企業評価 271

10.7.2 財務指標 271

10.8 ブランド/製品比較 272

10.9 競争環境分析 272

10.9.1 製品発売・承認状況 272

10.9.2 取引実績 273

10.9.3 事業拡大 274

10.9.4 その他の動向 275

11 企業プロファイル 276

11.1 主要企業 276

11.1.1 ソルベンタム 276

11.1.1.1 事業概要 276

11.1.1.2 提供製品 277

11.1.1.3 最近の動向 280

11.1.1.3.1 製品発売・承認 280

11.1.1.3.2 その他の動向 280

11.1.1.4 MnMの見解 280

11.1.1.4.1 勝つ権利 280

11.1.1.4.2 戦略的選択 281

11.1.1.4.3 弱みと競合上の脅威 281

11.1.2 MÖLNLYCKE AB 282

11.1.2.1 事業概要 282

11.1.2.2 提供製品 283

11.1.2.3 最近の動向 285

11.1.2.3.1 取引 285

11.1.2.3.2 その他の動向 286

11.1.2.4 MnMの見解 286

11.1.2.4.1 勝利の権利 286

11.1.2.4.2 戦略的選択 286

11.1.2.4.3 弱みと競合上の脅威 286

11.1.3 カーディナル・ヘルス 287

11.1.3.1 事業概要 287

11.1.3.2 提供製品 288

11.1.3.3 最近の動向 291

11.1.3.3.1 取引 291

11.1.3.3.2 事業拡大 292

11.1.3.4 MnMの見解 293

11.1.3.4.1 勝つ権利 293

11.1.3.4.2 戦略的選択 293

11.1.3.4.3 弱みと競合上の脅威 293

11.1.4 スミス・アンド・ネフュー 294

11.1.4.1 事業概要 294

11.1.4.2 提供製品 295

11.1.4.3 最近の動向 297

11.1.4.3.1 取引 297

11.1.4.3.2 事業拡大 297

11.1.4.3.3 その他の動向 298

11.1.4.4 MnMの見解 298

11.1.4.4.1 勝つ権利 298

11.1.4.4.2 戦略的選択 298

11.1.4.4.3 弱みと競合上の脅威 298

11.1.5 コンバテック・グループPLC 299

11.1.5.1 事業概要 299

11.1.5.2 提供製品 300

11.1.5.3 最近の動向 301

11.1.5.3.1 新製品発売 301

11.1.5.3.2 取引 301

11.1.5.4 MnMの見解 302

11.1.5.4.1 勝利の権利 302

11.1.5.4.2 戦略的選択 302

11.1.5.4.3 弱みと競合上の脅威 302

11.1.6 PAUL HARTMANN AG 303

11.1.6.1 事業概要 303

11.1.6.2 提供製品 304

11.1.6.3 最近の動向 307

11.1.6.3.1 その他の動向 307

11.1.7 コロプラストグループ 308

11.1.7.1 事業概要 308

11.1.7.2 提供製品 309

11.1.7.3 最近の動向 310

11.1.7.3.1 製品発売 310

11.1.8 オーウェンズ・マイナー社 311

11.1.8.1 事業概要 311

11.1.8.2 提供製品 312

11.1.8.3 最近の動向 314

11.1.8.3.1 取引 314

11.1.8.3.2 その他の動向 315

11.1.9 インテグラ・ライフサイエンス・コーポレーション 316

11.1.9.1 事業概要 316

11.1.9.2 提供製品 317

11.1.9.3 最近の動向 318

11.1.9.3.1 その他の動向 318

11.1.10 ESSITY AKTIEBOLAG 319

11.1.10.1 事業概要 319

11.1.10.2 提供製品 320

11.1.10.3 最近の動向 323

11.1.10.3.1 その他の動向 323

11.1.11 B. BRAUN SE 324

11.1.11.1 事業概要 324

11.1.11.2 提供製品 325

11.1.12 アドバンスト・メディカル・ソリューションズ・グループ・ピーエルシー 327

11.1.12.1 事業概要 327

11.1.12.2 提供製品 328

11.1.12.3 最近の動向 329

11.1.12.3.1 取引 329

11.1.13 MATIV HOLDINGS, INC. 330

11.1.13.1 事業概要 330

11.1.13.2 提供製品 331

11.1.13.3 最近の動向 332

11.1.13.3.1 取引 332

11.2 その他の企業 333

11.2.1 URGO GROUP 333

11.2.2 デロヤル・インダストリーズ社 334

11.2.3 ローマン&ラウシャー社 335

11.2.4 メドライン・インダストリーズ社 336

11.2.5 ウィナー・メディカル社 338

11.2.6 アドバンシス(英国) 339

11.2.7 ホリスター・インコーポレイテッド 340

11.2.8 ダーマライト・インダストリーズ・エルエルシー 341

11.2.9 ミル・ラボラトリーズ・プライベート・リミテッド 342

11.2.10 ジェンテル 343

11.2.11 シールドライン 344

11.2.12 フォーカス・ヘルス・グループ 345

12 付録 346

12.1 ディスカッションガイド 346

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 349

12.3 カスタマイズオプション 351

12.4 関連レポート 351

12.5 著者詳細 352

| ※参考情報 創傷被覆材とは、外部からの刺激や感染から創傷を保護し、治癒を促進するために使用される医療材料のことです。これらの被覆材は、創面の状態や種類、治癒過程によって異なり、さまざまな種類が存在します。適切な創傷被覆材を選択することで、創傷の治癒がスムーズに進むだけでなく、痛みの軽減や感染の予防にも寄与します。 創傷被覆材の種類には、主に以下のようなものがあります。 まず、ガーゼ系の被覆材です。これは、一般的な創傷管理に利用され、吸収性があり、創面の乾燥を防ぎます。ただし、ガーゼは粘着性がなく、創面に付着することがあるため、際の取り扱いには注意が必要です。次に、フィルム系被覆材があります。これは、柔軟性があり、水に強い特性を持つ透明なフィルムで、外部の水分や細菌から創傷を守ります。通気性が確保されているため、創傷の意図しない干渉を防ぎながら、治癒を促進します。 さらに、ハイドロコロイド被覆材というタイプもあります。これは、ジェル状の物質が創面に密着し、湿潤環境を維持します。これにより、創傷が乾燥することを防ぎ、痛みを軽減します。また、ハイドロゲル系被覆材は、水分を含むゲルで、乾燥した創面に使用されることが多いです。創傷を湿潤状態に保つことで、細胞の移動を助け、治癒を促進します。 創傷被覆材の用途は多岐にわたります。外的創傷の治療、手術後の創への適用、床ずれ(褥瘡)の予防及び治療に用いられます。また、糖尿病性潰瘍、静脈性潰瘍、火傷など、特殊な創傷にも特化した被覆材が開発されています。例えば、感染のリスクが高い創傷には、抗菌剤を含有した被覆材が選択されることが一般的です。一方、感染が治まった状態の創傷には、湿潤療法が行える製品が推奨されます。 関連技術としては、創傷を定期的に評価し、適切な被覆材を選択するためのモニタリング技術があります。また、最近では、バイオマテリアルが台頭し、細胞シートなどが創傷治癒に利用されています。これにより、より効果的に創傷の治癒を促進する可能性が期待されています。それに加え、創傷管理におけるデジタル技術の導入も進んでいます。スマートバンドやモニタリングデバイスを用いることで、創傷の状態をリアルタイムで把握し、医療スタッフが迅速に対応することが可能になります。 創傷被覆材は、医療従事者の指導のもと、適切に使用されることが重要です。使用する際には、創傷の状態を評価し、被覆材の種類や特性、使用目的を十分に理解した上で選ぶことが求められます。選択肢が多いため、患者一人ひとりに最適な被覆材を選ぶことが、治癒を助けるための鍵となります。 創傷被覆材の研究は今後も進展するでしょう。新技術の導入により、より高性能で効果的な治癒促進素材が開発される可能性があります。医療の現場においては、これらの新しい知見を元に患者に対して最良の治療を提供し、より良い治癒結果を導くことが期待されています。創傷の管理においては、常に最新の情報を取り入れ、適切な道具と技術を駆使することが不可欠です。創傷被覆材は、その一環として重要な役割を果たします。 |