ウェアラブル医療機器市場における魅力的な機会

アジア太平洋地域

アジア太平洋市場は、慢性疾患の増加、医療インフラの近代化、および同地域における高成長市場の存在といった要因により、予測期間中に最も高い成長が見込まれています。

生活習慣管理や在宅医療への意識の高まり、そして技術的に先進的な製品の開発が、ウェアラブル医療機器市場の成長を牽引しています。

この市場で事業を展開する各社は、顧客のニーズにより適切に対応するため、新製品開発に向けた研究開発(R&D)に多額の投資を行っております。

新興市場は、ウェアラブル医療機器市場のプレイヤーにとって、収益性の高い成長機会を提供すると予想されます。

製品発売と買収は、市場プレイヤーが最も広く採用した成長戦略でした。

世界のウェアラブル医療機器市場の動向

推進要因:健康意識の高まりと生活習慣・在宅医療への移行

健康意識の高まりと生活習慣に関連するウェルネスへの注目度の上昇が、世界的にウェアラブル医療機器の採用拡大を促進しています。スマートウォッチやフィットネストラッカーなどのこれらの機器は、心拍数、睡眠の質、身体活動といった重要な健康指標をユーザーがモニタリングできるようにすることで、予防医療において重要な役割を果たしています。世界保健機関(WHO)の2023年報告書によれば、世界の死亡原因の74%以上が非感染性疾患によるものであり、その多くは生活習慣の管理によって予防可能です。ウェアラブル機器は、こうした疾患の早期発見と自己管理型ケアを支援します。特に米国では2022年の医療費が4.5兆米ドルに達するなど、病院中心の医療コスト上昇も、ウェアラブル心電計、パルスオキシメーター、常時装着型フィットネストラッカーといった在宅モニタリング機器への依存度を高めています。医療システムが価値ベースモデルへ移行する中、これらのデバイスは米国、ドイツ、日本、中国など各地域における地域医療戦略や遠隔医療施策に不可欠となり、持続的な世界市場成長に寄与しています。

制約要因:ウェアラブル機器が生成する情報のデータ精度、プライバシー、解釈に関する課題

普及が進む一方で、ウェアラブル医療機器はデータ精度、標準化、ユーザープライバシーに関連する重大な課題に直面しています。これらのデバイスの多くは、保護対象健康情報(PHI)に該当する可能性のある機微な生理データを収集するため、データ所有権やサイバーセキュリティに関する懸念が生じています。JMIR mHealth and uHealth誌に掲載された2023年の報告書によれば、心拍数や身体活動といった臨床指標の追跡精度がウェアラブルブランド間で一貫性を欠いているため、医療用途における信頼性が制限されています。標準化された検証プロトコルの欠如や、規制対象の臨床ワークフローへの統合が限定的であることも、正式な医療現場での応用をさらに制約しています。さらに、メーカーによるユーザーデータの収集・保管方法、および潜在的な収益化に関するプライバシー懸念が、消費者と提供者の双方に躊躇を生じさせています。米国やEU諸国など厳格な健康データ規制を有する国々では、こうした懸念がさらに強まっています。結果として、データ処理と解釈に関する法的・技術的な不確実性が、ウェアラブル医療機器の臨床現場での広範な採用に対する重大な障壁であり続けています。

機会:医療機器におけるAIと5Gアプリケーションの拡大

人工知能(AI)と5G接続の拡大は、ウェアラブル医療機器市場にとって大きな機会をもたらします。2023年初頭時点で世界中の5G加入者が11億人を超える中、拡大するネットワークインフラはウェアラブルデバイスからのリアルタイムデータ伝送を可能にし、健康モニタリングの速度と信頼性を向上させています。医療現場では、5Gの低遅延・高帯域幅特性により、特に医療サービスが十分に行き届いていない地域において、迅速な診断と効果的な遠隔医療が実現します。AIと組み合わせることで、ウェアラブルデバイスは予測分析や自動健康アラートを提供可能となり、医療従事者が高リスク症例に早期介入する支援を行います。ARやVRといった技術も、5G対応ウェアラブルと統合され、リハビリテーションや疼痛管理への応用が模索されています。AIと5Gを活用したソリューションの導入が進む中、ウェアラブル医療機器は次世代デジタルヘルスエコシステムの核となりつつあり、世界規模で患者の関与、臨床効率、医療アクセスの向上に貢献しています。

課題:ウェアラブルデバイスの設計と統合における課題

ウェアラブル医療機器市場において、設計と統合の複雑さは依然として大きな課題です。これらのデバイスは、臨床レベルの精度と、継続的かつ監視不要な使用に適したコンパクトで軽量、かつユーザーフレンドリーな形状を兼ね備える必要があります。限られた空間に複数のセンサー、無線モジュール、バッテリーを収容する必要性は、内部構造を複雑化させることが多く、小型化、熱管理、材料科学の進歩が求められています。電力効率も重要な制約要因であり、頻繁な充電はユーザーの継続使用を妨げる可能性があります。さらに、ユーザー体験が極めて重要であり、直感的なインターフェース、シームレスなアプリ連携、美的魅力を備え、多様な年齢層での普及を促進する必要があります。臨床環境では、消毒の容易さや規制順守といった要件が設計の複雑さをさらに増します。結果として、メーカーは医療機能と消費者期待のバランスを取る必要があり、ウェアラブル技術の革新は技術的に高度であると同時に、リソース集約的な課題となっています。

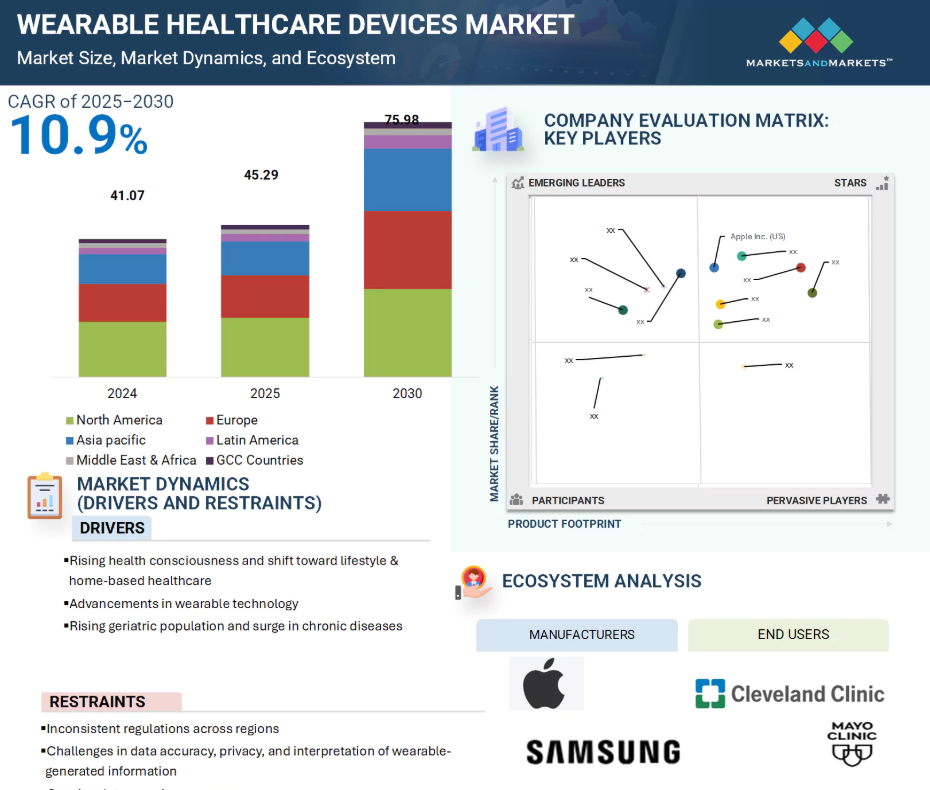

グローバルウェアラブル医療機器市場エコシステム分析

ウェアラブル医療機器市場のエコシステムマップは、バリューチェーン全体に関わる主要要素と関係者を網羅しています。スマートウォッチ、トラッカー、パッチ、スマート衣類などを開発する製品メーカーは、研究、設計、臨床検証、商品化を担当します。これらのデバイスは、一般的な健康・フィットネス追跡、在宅医療、遠隔患者モニタリングなど、様々な用途に活用されます。開発された製品は、薬局、オンラインプラットフォーム、大型スーパーマーケットなど多様なチャネルを通じてエンドユーザーに流通されます。エンドユーザーは、ライフスタイルやウェルネスツールを求める個人消費者から、自宅や臨床監督下で慢性疾患を管理する患者まで多岐にわたります。規制機関は、特に臨床グレード製品において、デバイスの安全性、データプライバシー、基準への準拠を監督します。

製品別では、2024年にスマートウォッチセグメントが最大の市場シェアを占めました。

ウェアラブル医療機器市場は、トラッカー、スマートウォッチ、パッチ、スマート衣類に分類されます。このうちスマートウォッチは、多機能な健康管理能力、洗練されたデザイン、スマートフォンやクラウドプラットフォームなどのデジタルエコシステムとのシームレスな連携により、2024年に最大のシェアを占め市場を牽引しました。スマートウォッチは、心拍数、心電図、SpO2、睡眠サイクル、ストレスレベルといった主要な健康指標のモニタリングに広く活用される一方、フィットネス追跡、服薬リマインダー、健康アラート機能も提供します。臨床グレードのモニタリング機能と消費者向けインターフェースを融合させたその能力は、個人の健康管理と遠隔患者モニタリングの両方において重要なツールとしての地位を確立しています。このセグメントは、センサー精度の向上、バッテリー最適化、AI駆動型インサイトなどの継続的な技術革新の恩恵を受けています。定期的なソフトウェア更新や、Apple Health、Google Fit、Samsung Healthなどの健康プラットフォームとの互換性拡大により、ユーザー体験とエンゲージメントがさらに向上しています。スマートフォンの普及拡大、インターネット利用率の上昇、予防医療や参加型医療への注目の高まりも、世界的なスマートウォッチ需要を後押しする追加要因です。さらに、薬局、オンラインプラットフォーム、大型スーパーマーケットなどでの広範な流通網と、主要テクノロジー企業による積極的なマーケティングが相まって、市場での地位を強化しています。フィットネストラッカーやパッチが活動量追跡、慢性疾患管理、遠隔バイタルサインモニタリングなどの特定領域で注目を集め、スマートウェアがリハビリテーションや運動パフォーマンス分野で台頭する中、スマートウォッチはその汎用性、広範な消費者受容性、臨床的有用性の高まりにより、ウェアラブル医療エコシステムの基盤であり続けています。

種類別では、診断・モニタリング機器が2024年に最大の市場シェアを占めました。

種類別では、ウェアラブル医療機器市場は診断・モニタリング機器と治療機器に分類されます。2024年には、リアルタイムの健康追跡と疾患早期発見のニーズ増加を背景に、診断・モニタリング機器がより大きな市場シェアを占めました。このセグメントには、バイタルサインモニター、血糖モニター、睡眠モニター、ニューロモニタリング機器、胎児・産科モニターが含まれ、それぞれ心拍数、体温、SpO2、血圧などの重要な生理的指標を追跡するよう設計されています。高血圧、糖尿病、睡眠障害などの慢性疾患や生活習慣病の増加に伴い、こうした機器への需要は引き続き高まっています。小型化やセンサー技術の革新といった最近のトレンドにより、よりコンパクトで正確、かつユーザーフレンドリーな診断用ウェアラブル機器の開発が可能となりました。これらのソリューションは、高速接続とAIを活用した分析技術に支えられ、予防医療や在宅医療計画への統合が進んでいます。治療用デバイス分野は、特に疼痛管理や呼吸補助などの領域で着実に拡大していますが、診断・モニタリングデバイスは、より幅広い用途、規制面での進展、消費者の認知度の高さから、ウェアラブル医療機器市場の基盤であり続けています。

2024年時点で北米が最大の市場シェアを占めました。

ウェアラブル医療機器市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカ、GCC諸国に区分されます。2024年時点で北米が世界市場の最大シェアを占めており、その主な要因は先進的な医療インフラ、高いスマートフォン普及率、デジタルヘルス導入への注目の高まりにあります。

同地域では、消費者の意識の高まり、遠隔モニタリング需要の増加、糖尿病・心血管疾患・肥満などの慢性疾患の増加が追い風となっています。ピュー・リサーチ(2024年)によれば、アメリカ人の91%がスマートフォンを所有し、44%がウェアラブル健康追跡デバイスを利用しており、ウェアラブル導入に好ましい環境が整っています。また、米国の医療費は著しく増加しており、CMS(米国医療保険医療サービスセンター)の報告によれば、2023年の国民医療費は7.5%増加し、4.9兆米ドル(GDP比17.6%)に達しました。これにより、費用対効果の高い在宅ケアモデルへの移行が加速しており、ウェアラブルデバイスが重要な役割を果たしています。さらに、遠隔患者モニタリングに対するメディケアやメディケイドの償還といった政府施策も、導入を後押ししています。アップル社(米国)、フィットビット社(米国)、ガーミン社(米国)、デックスコム社(米国)といった主要企業の存在は、次世代ウェアラブルの革新と普及を継続的に推進しています。規制面の支援、接続型デバイスエコシステム、高度なデジタルヘルス統合を背景に、北米は今後数年間、ウェアラブル医療機器市場における主導的地位を維持すると予想されます。

2023年における最高CAGR市場

中国:地域内で最も急速に成長する市場

ウェアラブル医療機器市場の最近の動向

- 製品発売:2024年9月、Apple Inc.(米国)は、よりスリムなデザイン、睡眠時無呼吸症候群アラート、高度なセンシング機能を備えたApple Watch Series 10を発売しました。

- 製品承認:2024年2月、サムスン電子株式会社(韓国)はGalaxy Watchの睡眠時無呼吸症候群検出機能についてFDAデノボ承認を取得しました。

- 提携:2024年、デクコム社(米国)はオウラ社(フィンランド)と提携し、7,500万人の加入者をカバーする健康プログラム向けにオウラリングを供給する契約を締結しました。

- 協業:2022年6月、ガーミン株式会社(米国)とLabfront(米国)は、ガーミンのウェアラブル端末を用いた生理データ収集のための研究プラットフォーム開発で提携いたしました。

主要市場プレイヤー

ウェアラブル医療機器市場の主要プレイヤーには以下が含まれます

Apple Inc. (US)

Samsung (South Korea)

Abbott (US)

DexCom, Inc. (US)

Fitbit Inc. (US)

Koninklijke Philips N.V. (Netherlands)

OMRON Corporation (Japan)

Garmin Ltd. (US)

GE HealthCare (US)

Masimo (US)

Boston Scientific Corporation (US)

Biotricity (US)

iRhythm Technologies, Inc. (US)

CONTEC MEDICAL SYSTEMS CO., LTD. (China)

MediBioSense (UK)

VitalConnect (US)

Cyrcadia Health (US)

Empatica Inc. (US)

Minttihealth (China)

BioBeat (Israel)

iHealth Labs Inc. (US)

VivaLNK, Inc. (US)

GENTAG, Inc. (US)

AiQ Smart Clothing (Taiwan)

Nonin (US)

Oxitone (Israel)

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 35

1.3 調査範囲 36

1.3.1 対象市場及び地域範囲 36

1.3.2 対象範囲及び除外事項 37

1.3.3 対象年度 38

1.4 対象通貨 38

1.5 ステークホルダー 38

1.6 変更点の概要 39

2 調査方法論 40

2.1 調査データ 40

2.2 調査アプローチ 40

2.2.1 二次データ 41

2.2.1.1 二次情報源からの主要データ 41

2.2.2 一次データ 42

2.2.2.1 一次情報源 42

2.2.2.2 主要な業界インサイト 43

2.2.2.3 一次情報源からの主要データ 43

2.2.2.4 一次インタビューの内訳 44

2.3 市場規模の推定 45

2.3.1 ボトムアップアプローチ 45

2.3.1.1 手法1:企業収益推定手法 45

2.3.1.2 手法2:企業プレゼンテーション及び一次インタビュー 46

2.3.1.3 手法3:一次インタビュー 46

2.3.1.4 成長予測 46

2.3.1.5 CAGR予測 47

2.3.2 トップダウンアプローチ 47

2.4 市場分析とデータ三角測量 48

2.5 調査の前提条件 49

2.5.1 調査関連の前提条件 49

2.5.2 パラメトリックな前提条件 49

2.5.3 成長率に関する仮定 49

2.6 調査の限界 50

2.7 リスク評価 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 55

4.1 ウェアラブル医療機器市場概要 55

4.2 アジア太平洋地域:流通チャネルおよび国別ウェアラブル医療機器市場シェア 56

4.3 主要国別ウェアラブル医療機器市場 57

4.4 ウェアラブル医療機器市場、地域別構成比(2025年対2030年) 57

5 市場概要 58

5.1 はじめに 58

5.2 市場動向 58

5.2.1 推進要因 59

5.2.1.1 健康意識の高まりと生活習慣・在宅医療への移行 59

5.2.1.2 ウェアラブル技術の進歩 60

5.2.1.3 高齢人口の増加と慢性疾患の急増 60

5.2.1.4 官民投資の拡大 62

5.2.1.5 スマートフォン向けアプリケーションの普及と3G/4Gネットワークの採用拡大 62

5.2.2 抑制要因 63

5.2.2.1 地域間の規制の不統一 63

5.2.2.2 ウェアラブル機器が生成する情報のデータ精度、プライバシー、解釈に関する課題 64

5.2.2.3 高まるデータセキュリティへの懸念 64

5.2.3 機会 65

5.2.3.1 医療機器におけるAIおよび5Gアプリケーションの拡大 65

5.2.3.2 医療提供者におけるワイヤレス接続の選好の高まり 65

5.2.4 課題 66

5.2.4.1 ウェアラブル医療機器の特許保護 66

5.2.4.2 バッテリー寿命の制限による課題 67

5.2.4.3 ウェアラブル機器の設計および統合における課題 67

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 67

5.4 価格分析 68

5.4.1 主要プレイヤー別スマートウォッチ平均販売価格の推移(2023年~2025年) 68

5.4.2 地域別ウェアラブル医療機器の平均販売価格動向(2023年~2025年) 69

5.5 バリューチェーン分析 69

5.6 サプライチェーン分析 70

5.7 エコシステム分析 71

5.8 投資・資金調達シナリオ 73

5.9 技術分析 73

5.9.1 主要技術 73

5.9.1.1 持続血糖モニタリング(CGM) 73

5.9.2 補完技術 74

5.9.2.1 閉ループ薬剤投与システム 74

5.9.3 隣接技術 74

5.9.3.1 遠隔医療システム 74

5.10 特許分析 75

5.10.1 主要特許リスト 76

5.11 貿易分析 76

5.11.1 輸入データ(HSコード901890) 77

5.11.2 輸出データ(HSコード901890) 77

5.12 主要カンファレンス・イベント(2025年~2026年) 78

5.13 規制分析 79

5.13.1 規制環境 79

5.13.1.1 北米 79

5.13.1.1.1 米国 79

5.13.1.1.2 カナダ 80

5.13.1.2 欧州 80

5.13.1.3 アジア太平洋地域 81

5.13.1.3.1 中国 81

5.13.1.3.2 日本 81

5.13.1.3.3 インド 82

5.13.2 規制機関、政府機関、その他の組織 82

5.14 ポーターの5つの力分析 84

5.14.1 新規参入の脅威 85

5.14.2 代替品の脅威 85

5.14.3 買い手の交渉力 86

5.14.4 供給者の交渉力 86

5.14.5 競争の激しさ 86

5.15 主要な利害関係者及び購買基準 86

5.15.1 購買プロセスにおける主要な利害関係者 86

5.15.2 購買基準 87

5.16 AIがウェアラブル医療機器市場に与える影響 88

5.16.1 はじめに 88

5.16.2 ウェアラブル医療機器市場におけるAIの可能性 88

5.16.3 AIの活用事例 89

5.16.4 AIを導入している主要企業 89

5.16.5 ウェアラブル医療機器市場におけるAIの将来展望 90

5.17 2025年米国関税がウェアラブル医療機器市場に与える影響 90

5.17.1 はじめに 90

5.17.2 主な関税率 91

5.17.3 価格影響分析 91

5.17.4 国・地域への主な影響 92

5.17.4.1 米国 92

5.17.4.2 欧州 92

5.17.4.3 アジア太平洋地域 92

5.17.5 最終用途産業への影響 92

5.17.5.1 遠隔患者モニタリング 93

6 ウェアラブル医療機器市場(製品別) 94

6.1 はじめに 95

6.2 スマートウォッチ 95

6.2.1 魅力的なディスプレイとのシームレスな統合などの利点が需要を後押し 95

6.3 トラッカー 99

6.3.1 健康への関心の高まりと慢性疾患の負担がフィットネストラッカーの需要を促進する 99

6.4 パッチ 102

6.4.1 データ収集の高精度さがウェアラブルパッチの需要を牽引する 102

6.5 スマート衣類 105

6.5.1 高度な機能性と柔軟なデザインが市場拡大を支える 105

7 ウェアラブル医療機器市場(タイプ別) 109

7.1 はじめに 110

7.2 診断・モニタリングデバイス 110

7.2.1 バイタルサインモニタリングデバイス 113

7.2.1.1 マルチパラメータトラッカー 116

7.2.1.1.1 複数の生理学的・生化学的パラメータのリアルタイムモニタリングが需要を牽引 116

7.2.1.2 心電図(ECG)/心拍数モニター 119

7.2.1.2.1 重要な心臓パラメータのモニタリング能力が普及を促進 119

7.2.1.3 血圧モニター 122

7.2.1.3.1 高血圧症の発生率上昇が市場を牽引 122

7.2.1.4 パルスオキシメータ 125

7.2.1.4.1 呼吸器疾患およびCOPDの発生率上昇が市場成長を促進 125

7.2.2 血糖モニタリング装置 128

7.2.2.1 技術進歩と組み込み無線システムが市場成長を牽引 128

7.2.3 睡眠モニタリング装置 131

7.2.3.1 手首型アクチグラフ 134

7.2.3.1.1 アクチメーター性能への注目度高まりが市場成長を促進 134

7.2.3.2 睡眠ポリグラフ装置 136

7.2.3.2.1 複数のバイタルパラメータを測定する能力が市場成長を支えます 136

7.2.4 胎児モニタリング・産科用デバイス 139

7.2.4.1 早産児数の増加が市場成長を促進します 139

7.2.5 ニューロモニタリング装置 142

7.2.5.1 携帯性と使いやすさの向上による市場成長の促進 142

7.3 治療用機器 145

7.3.1 疼痛管理装置 148

7.3.1.1 慢性疼痛緩和への注目の高まりがウェアラブル疼痛管理デバイス市場の成長を牽引 148

7.3.2 リハビリテーションデバイス 151

7.3.2.1 術後在宅ケアの需要増加が市場拡大を促進 151

7.3.3 呼吸療法デバイス 154

7.3.3.1 COPD(慢性閉塞性肺疾患)の罹患率増加が呼吸器用ウェアラブル機器の需要を牽引 154

7.3.4 インスリンポンプ 156

7.3.4.1 自己管理意識の高まりがウェアラブル型インスリン投与システムの普及を促進 156

8 ウェアラブル医療機器市場(グレード別) 159

8.1 はじめに 160

8.2 コンシューマーグレードのウェアラブルヘルスケアデバイス 160

8.2.1 広範な普及と手頃な価格がコンシューマーグレードウェアラブル市場の成長を促進 160

8.3 臨床グレードのウェアラブル医療機器 163

8.3.1 高い精度を備えた規制承認済みデバイスが市場需要を牽引 163

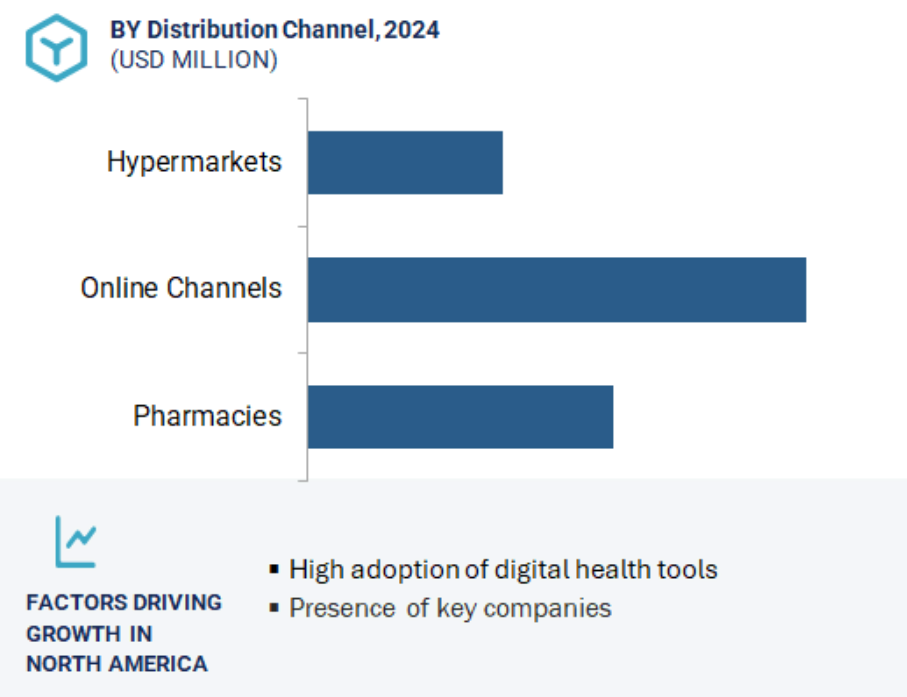

9 流通チャネル別ウェアラブル医療機器市場 167

9.1 はじめに 168

9.2 オンラインチャネル 168

9.2.1 容易なアクセスや24時間365日の利用可能性といった要因が市場成長を促進 168

9.3 薬局 171

9.3.1 信頼性の高い高品質製品への嗜好の高まりが市場拡大を支える 171

9.4 ハイパーマーケット 174

9.4.1 新興市場における小売インフラの拡大が成長を牽引 174

10 ウェアラブル医療機器市場、用途別 178

10.1 はじめに 179

10.2 総合的な健康・フィットネス 179

10.2.1 ライフスタイル管理への関心の高まりが市場拡大を牽引 179

10.3 遠隔患者モニタリング 182

10.3.1 費用対効果と遠隔データ共有が市場成長を促進 182

10.4 在宅医療 185

10.4.1 在宅医療におけるリアルタイムモニタリングの普及拡大が市場成長を牽引 185

11 ウェアラブル医療機器市場(地域別) 189

11.1 はじめに 190

11.2 北米 190

11.2.1 北米のマクロ経済見通し 191

11.2.2 米国 195

11.2.2.1 医療提供者におけるeヘルス導入を促進する様々な連邦政府の義務付けが存在し、市場成長を牽引する 195

11.2.3 カナダ 199

11.2.3.1 ウェアラブルデバイスへの投資増加がカナダ市場成長を促進する 199

11.3 欧州 203

11.3.1 欧州のマクロ経済見通し 203

11.3.2 ドイツ 207

11.3.2.1 在宅モニタリングへの嗜好の高まりがドイツの市場成長を促進する 207

11.3.3 英国 210

11.3.3.1 慢性疾患の発生率増加が英国の市場成長を牽引する 210

11.3.4 フランス 214

11.3.4.1 高齢化社会の進展がフランスのバイタルサイン監視装置需要を牽引 214

11.3.5 イタリア 218

11.3.5.1 医療従事者におけるモバイル機器の普及拡大がイタリア市場の成長を支える 218

11.3.6 スペイン 221

11.3.6.1 スペイン市場成長を支えるmヘルスソリューション推進施策 221

11.3.7 その他の欧州諸国 224

11.4 アジア太平洋地域 228

11.4.1 アジア太平洋地域のマクロ経済見通し 228

11.4.2 中国 233

11.4.2.1 ウェアラブル医療機器を利用する膨大な人口基盤が市場成長を推進 233

11.4.3 日本 237

11.4.3.1 高齢化人口の増加と在宅モニタリングへの注目度の高まりが日本市場を牽引 237

11.4.4 インド 240

11.4.4.1 可処分所得水準の上昇により、先進医療技術への消費者アクセスが拡大する見込み 240

11.4.5 オーストラリア 244

11.4.5.1 デジタル化の進展と在宅モニタリングへの嗜好の高まりが市場成長を促進する 244

11.4.6 ニュージーランド 247

11.4.6.1 遠隔医療と公平性を重視したデジタルヘルスケアの進展がウェアラブルデバイスの普及を加速 247

11.4.7 その他のアジア太平洋地域 250

11.5 ラテンアメリカ 253

11.5.1 ラテンアメリカのマクロ経済見通し 254

11.5.2 ブラジル 257

11.5.2.1 公共デジタルヘルスシステムの強化と遠隔アクセスの拡大によるウェアラブル医療機器の普及促進 257

11.5.3 メキシコ 261

11.5.3.1 遠隔医療とデジタルネットワークの拡大によるウェアラブルデバイスの普及促進 261

11.5.4 その他のラテンアメリカ諸国 265

11.6 中東・アフリカ 268

11.6.1 この地域におけるウェアラブル医療機器の需要拡大を促進する革新的なソリューションの導入拡大 268

11.7 GCC諸国 272

11.7.1 市場を牽引する医療インフラの拡充・改善への注目の高まり 272

12 競争環境 277

12.1 概要 277

12.2 主要プレイヤーの戦略/2024年の勝因 277

12.2.1 ウェアラブル医療機器市場におけるプレイヤーの戦略概要 278

12.3 収益分析(2022年~2024年) 280

12.4 2024年における市場シェア分析 281

12.5 企業評価マトリックス:主要プレイヤー、2024年 283

12.5.1 スター企業 283

12.5.2 新興リーダー企業 283

12.5.3 普及型プレイヤー 283

12.5.4 参加者 283

12.5.5 企業フットプリント:主要プレイヤー、2024年 285

12.5.5.1 企業フットプリント 285

12.5.5.2 地域別フットプリント 286

12.5.5.3 製品別フットプリント 286

12.5.5.4 グレード別フットプリント 287

12.5.5.5 流通チャネル別フットプリント 287

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 288

12.6.1 先進的企業 288

12.6.2 対応力のある企業 288

12.6.3 ダイナミックな企業 288

12.6.4 スタート地点 288

12.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 290

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 290

12.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 291

12.7 企業評価と財務指標 292

12.7.1 企業評価 292

12.7.2 財務指標 292

12.8 ブランド/製品比較 293

12.9 競争シナリオ 293

12.9.1 製品発売と承認 293

12.9.2 取引 296

12.9.3 その他の動向 298

13 企業プロファイル 299

13.1 主要企業 299

13.1.1 アップル社 299

13.1.1.1 事業概要 299

13.1.1.2 提供製品 300

13.1.1.3 最近の動向 301

13.1.1.3.1 製品発表 301

13.1.1.3.2 その他の動向 301

13.1.1.4 MnMの見解 302

13.1.1.4.1 主な強み 302

13.1.1.4.2 戦略的選択 302

13.1.1.4.3 弱みと競合上の脅威 302

13.1.2 SAMSUNG ELECTRONICS CO., LTD. 303

13.1.2.1 事業概要 303

13.1.2.2 提供製品 304

13.1.2.3 最近の動向 305

13.1.2.3.1 製品発売・承認 305

13.1.2.3.2 取引 305

13.1.2.4 MnMの見解 306

13.1.2.4.1 主な強み 306

13.1.2.4.2 戦略的選択 306

13.1.2.4.3 弱みと競合上の脅威 306

13.1.3 アボット 307

13.1.3.1 事業概要 307

13.1.3.2 提供製品 308

13.1.3.3 最近の動向 309

13.1.3.3.1 製品承認 309

13.1.3.3.2 取引 309

13.1.3.4 MnMの見解 309

13.1.3.4.1 主な強み 309

13.1.3.4.2 戦略的選択 309

13.1.3.4.3 弱みと競合上の脅威 310

13.1.4 デクコム社 311

13.1.4.1 事業概要 311

13.1.4.2 提供製品 312

13.1.4.3 最近の動向 312

13.1.4.3.1 製品の発売と承認 312

13.1.4.3.2 取引 313

13.1.4.3.3 その他の動向 313

13.1.4.4 MnMの見解 313

13.1.4.4.1 主な強み 313

13.1.4.4.2 戦略的選択 313

13.1.4.4.3 弱みと競合上の脅威 314

13.1.5 FITBIT INC. (ALPHABET INC.の子会社) 315

13.1.5.1 事業概要 315

13.1.5.2 提供製品 316

13.1.5.3 最近の動向 317

13.1.5.3.1 製品発売 317

13.1.5.3.2 その他の動向 318

13.1.5.4 MnMの見解 318

13.1.5.4.1 主な強み 318

13.1.5.4.2 戦略的選択 318

13.1.5.4.3 弱みと競合上の脅威 318

13.1.6 KONINKLIJKE PHILIPS N.V. 319

13.1.6.1 事業概要 319

13.1.6.2 提供製品 320

13.1.6.3 最近の動向 321

13.1.6.3.1 取引 321

13.1.7 GARMIN LTD. 322

13.1.7.1 事業概要 322

13.1.7.2 提供製品 323

13.1.7.3 最近の動向 324

13.1.7.3.1 製品発売 324

13.1.7.3.2 取引 324

13.1.8 BOSTON SCIENTIFIC CORPORATION 325

13.1.8.1 事業概要 325

13.1.8.2 提供製品 326

13.1.9 オムロン株式会社 327

13.1.9.1 事業概要 327

13.1.9.2 提供製品 328

13.1.9.3 最近の動向 329

13.1.9.3.1 取引 329

13.1.10 MASIMO 330

13.1.10.1 事業概要 330

13.1.10.2 提供製品 331

13.1.10.3 最近の動向 332

13.1.10.3.1 製品発売・承認 332

13.1.10.3.2 取引 332

13.1.11 GEヘルスケア 333

13.1.11.1 事業概要 333

13.1.11.2 提供製品 334

13.1.11.3 最近の動向 335

13.1.11.3.1 取引 335

13.1.11.3.2 その他の動向 335

13.2 その他の企業 336

13.2.1 BIOTRICITY 336

13.2.2 IRHYTHM TECHNOLOGIES, INC. 337

13.2.3 コンテックメディカルシステムズ株式会社 337

13.2.4 メディバイオセンス 338

13.2.5 バイタルコネクト 338

13.2.6 サイルカディアヘルス 339

13.2.7 エンパティカ社 339

13.2.8 ミンティヘルス 340

13.2.9 バイオビート 340

13.2.10 アイヘルスラボ社 341

13.2.11 ヴィヴァリンク社 341

13.2.12 ジェンタグ株式会社 342

13.2.13 AIQ スマート・クロージング 342

13.2.14 ノニン 343

13.2.15 オキシトーン 343

14 付録 344

14.1 ディスカッションガイド 344

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 348

14.3 カスタマイズ可能なオプション 350

14.4 関連レポート 350

14.5 著者情報 351

表1 ウェアラブル医療機器市場:対象範囲と除外項目 37

表2 ウェアラブル医療機器市場:リスク評価 50

表3 65歳以上人口(総人口に占める割合)、2023年 61

表4 主要メーカー別スマートウォッチ平均販売価格動向、

2023年~2025年 68

表5 地域別ウェアラブル医療機器平均販売価格動向、

2023年~2025年 69

表6 ウェアラブルヘルスケアデバイス市場:エコシステムにおける企業の役割 72

表7 ウェアラブルヘルスケアデバイス市場:主要特許一覧 76

表8 輸入データ(HSコード901890)、国別、2020年~2024年(百万米ドル) 77

表9 輸出データ(HSコード901890)、国別、2020年~2024年 (百万米ドル) 77

表10 ウェアラブル医療機器市場:主要カンファレンス・イベント一覧(2025年1月~2026年12月) 78

表11 米国FDA:医療機器分類 79

表12 米国:医療機器規制承認プロセス 80

表13 カナダ:医療機器規制承認プロセス 80

表14 中国:医療機器の分類 81

表15 北米:規制機関、政府機関、その他の組織 82

表16 欧州:規制機関、政府機関、その他の組織 83

表17 アジア太平洋地域:規制機関、政府機関、その他の組織 83

表18 中南米:規制機関、政府機関、その他の組織 83

表19 その他の地域:規制機関、政府機関、その他の組織 84

表20 ウェアラブル医療機器市場:ポーターの5つの力分析 84

表21 ウェアラブル医療機器の購入プロセスに対するステークホルダーの影響度(%) 87

表22 ウェアラブル医療機器の主要な購入基準 87

表23 米国調整済み相互関税率 91

表24 ウェアラブル医療機器市場(製品別)

2023–2030年 (百万米ドル) 95

表25 ウェアラブルスマートウォッチ市場の主要製品 96

表26 世界のスマートウォッチ販売台数、2023–2030年(百万台) 97

表27 スマートウォッチ向けウェアラブル医療機器市場、地域別、2023年~2030年(百万米ドル) 97

表28 北米:スマートウォッチ向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 97表29 欧州:スマートウォッチ向けウェアラブル医療機器市場、国別、2023–2030年(百万米ドル) 98

表30 アジア太平洋地域:スマートウォッチ向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 98

表31 ラテンアメリカ:スマートウォッチ向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 99

表32 ウェアラブルトラッカー市場における主要製品 99

表33 地域別トラッカー向けウェアラブル医療機器市場、

2023年~2030年(百万米ドル) 100

表34 北米:トラッカー向けウェアラブル医療機器市場、

国別、2023–2030年(百万米ドル) 100

表35 欧州: ウェアラブル医療機器市場(トラッカー向け)、

国別、2023年~2030年(百万米ドル) 101

表36 アジア太平洋地域: ウェアラブル医療機器市場(トラッカー向け)、

国別、2023年~2030年(百万米ドル) 101

表37 ラテンアメリカ:トラッカー向けウェアラブル医療機器市場、

国別、2023年~2030年(百万米ドル) 102

表38 ウェアラブルパッチ市場における主要製品 102

表39 地域別ウェアラブルヘルスケアデバイス市場(パッチ向け)、

2023–2030年(百万米ドル) 103

表40 北米:パッチ向けウェアラブル医療機器市場、

国別、2023年~2030年(百万米ドル) 103

表41 欧州: ウェアラブル医療機器市場(パッチ)国別、2023年~2030年(百万米ドル) 104

表42 アジア太平洋地域:ウェアラブル医療機器市場(パッチ)

国別、2023年~2030年 (百万米ドル) 104表43 ラテンアメリカ:パッチ型ウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 105

表44 ウェアラブルスマート衣料市場における主要製品 105

表45 ウェアラブルヘルスケアデバイス市場:スマート衣料分野、地域別、2023年~2030年(百万米ドル) 106

表46 北米:スマート衣類向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 106

表47 欧州:スマート衣料向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 107

表48 アジア太平洋地域:スマート衣料向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 107

表49 ラテンアメリカ:スマート衣類向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 108

表50 ウェアラブル医療機器市場、タイプ別、2023年~2030年(百万米ドル) 110

表51 ウェアラブル診断・モニタリングデバイス市場、タイプ別、

2023–2030年(百万米ドル) 110

表52 ウェアラブル診断・モニタリングデバイス市場、地域別、

2023–2030年 (百万米ドル) 111

表53 北米:ウェアラブル診断・モニタリングデバイス市場、

国別、2023年~2030年 (百万米ドル) 111

表54 欧州:ウェアラブル診断・モニタリングデバイス市場、国別、2023–2030年(百万米ドル) 112

表55 アジア太平洋地域:ウェアラブル診断・モニタリングデバイス市場、

国別、2023年~2030年(百万米ドル) 112

表56 ラテンアメリカ:ウェアラブル診断・モニタリング機器市場、国別、2023年~2030年(百万米ドル) 113

表57 ウェアラブルバイタルサインモニタリングデバイス市場、タイプ別、

2023–2030年(百万米ドル) 113

表58 ウェアラブルバイタルサインモニタリングデバイス市場、地域別、

2023–2030年 (百万米ドル) 114

表59 北米:ウェアラブルバイタルサインモニタリングデバイス市場、

国別、2023年~2030年(百万米ドル) 114

表60 欧州: ウェアラブルバイタルサインモニタリングデバイス市場、国別、2023年~2030年(百万米ドル) 115

表61 アジア太平洋地域:ウェアラブルバイタルサインモニタリングデバイス市場、

国別、2023年~2030年 (百万米ドル) 115

表62 ラテンアメリカ:ウェアラブルバイタルサインモニタリングデバイス市場、

国別、2023年~2030年(百万米ドル) 116

表63 ウェアラブル多機能トラッカー市場、地域別、

2023年~2030年(百万米ドル) 117

表64 北米:ウェアラブル多機能トラッカー市場、

国別、2023年~2030年 (百万米ドル) 117

表65 欧州:ウェアラブル多機能パラメータトラッカー市場、国別、2023–2030年(百万米ドル) 118

表66 アジア太平洋地域:ウェアラブル多機能パラメータトラッカー市場、国別、 2023–2030年(百万米ドル) 118

表67 ラテンアメリカ:ウェアラブル多機能パラメータトラッカー市場、国別、2023–2030年(百万米ドル) 119

表68 ウェアラブルECG/心拍数モニター市場、地域別、

2023–2030年(百万米ドル) 120

表69 北米:ウェアラブルECG/心拍数モニター市場、国別、2023–2030年 (百万米ドル) 120

表70 欧州:ウェアラブル心電図/心拍数モニター市場、国別、

2023–2030年(百万米ドル) 121

表71 アジア太平洋地域: ウェアラブル心電図/心拍数モニター市場、国別、2023年~2030年(百万米ドル) 121

表72 ラテンアメリカ:ウェアラブル心電図/心拍数モニター市場、国別、2023年~2030年(百万米ドル) 122

表73 ウェアラブル血圧モニター市場、地域別、

2023–2030年(百万米ドル) 123

表74 北米:ウェアラブル血圧モニター市場、

国別、2023–2030年 (百万米ドル) 123

表75 欧州:ウェアラブル血圧モニター市場、国別、2023年~2030年(百万米ドル) 124

表76 アジア太平洋地域:ウェアラブル血圧モニター市場、国別、2023年~2030年(百万米ドル) 124

表77 ラテンアメリカ:ウェアラブル血圧モニター市場、国別、2023年~2030年(百万米ドル) 125

表78 ウェアラブルパルスオキシメーター市場、地域別、2023年~2030年(百万米ドル) 126

表79 北米:ウェアラブルパルスオキシメータ市場、国別、

2023–2030年(百万米ドル) 126

表80 欧州:ウェアラブルパルスオキシメータ市場、国別、

2023–2030年(百万米ドル) 127

表81 アジア太平洋:ウェアラブルパルスオキシメータ市場、国別、

2023–2030年 (百万米ドル) 127

表82 ラテンアメリカ:ウェアラブルパルスオキシメータ市場、国別、

2023–2030年(百万米ドル) 128

表83 ウェアラブル血糖モニタリングデバイス市場、地域別、

2023–2030年(百万米ドル) 129

表84 北米:ウェアラブル血糖モニタリングデバイス市場、

国別、2023年~2030年(百万米ドル) 129

表85 欧州: ウェアラブル血糖モニタリングデバイス市場、国別、2023–2030年(百万米ドル) 130

表86 アジア太平洋地域:ウェアラブル血糖モニタリングデバイス市場、国別、2023–2030年(百万米ドル) 130

表87 ラテンアメリカ:ウェアラブル血糖モニタリングデバイス市場、

国別、2023年~2030年(百万米ドル) 131

表88 ウェアラブル睡眠モニタリングデバイス市場、タイプ別、

2023–2030年(百万米ドル) 131

表89 ウェアラブル睡眠モニタリングデバイス市場、地域別、

2023–2030年 (百万米ドル) 132

表90 北米:ウェアラブル睡眠モニタリングデバイス市場、

国別、2023年~2030年(百万米ドル) 132

表91 欧州:ウェアラブル睡眠モニタリングデバイス市場、国別、

2023–2030年(百万米ドル) 133

表92 アジア太平洋地域:ウェアラブル睡眠モニタリングデバイス市場、国別、2023–2030年(百万米ドル) 133

表93 ラテンアメリカ:ウェアラブル睡眠モニタリングデバイス市場、国別、2023–2030年(百万米ドル) 134

表94 ウェアラブルリストアクチグラフ市場、地域別、2023–2030年 (百万米ドル) 134

表95 北米:ウェアラブルリストアクチグラフ市場、国別、

2023–2030年(百万米ドル) 135

表96 欧州:ウェアラブルリストアクチグラフ市場、国別、

2023–2030年(百万米ドル) 135

表97 アジア太平洋:ウェアラブルリストアクチグラフ市場、国別、

2023–2030年(百万米ドル) 136

表98 ラテンアメリカ:ウェアラブルリストアクチグラフ市場、国別、

2023–2030年(百万米ドル) 136

表99 ウェアラブル睡眠ポリグラフ装置市場、地域別、

2023–2030年(百万米ドル) 137

表100 北米:ウェアラブル睡眠ポリグラフ装置市場、

国別、2023–2030年(百万米ドル) 137

表101 欧州:ウェアラブル睡眠ポリグラフ装置市場、国別、2023年~2030年(百万米ドル) 138

表102 アジア太平洋地域:ウェアラブル睡眠ポリグラフ装置市場、国別、2023年~2030年(百万米ドル) 138

表103 ラテンアメリカ: ウェアラブル睡眠ポリグラフ装置市場、国別、2023–2030年(百万米ドル) 139

表104 ウェアラブル胎児モニタリング・産科機器市場、地域別、2023–2030年(百万米ドル) 140

表105 北米:ウェアラブル胎児モニタリング・産科機器市場、国別、2023年~2030年(百万米ドル) 140

表106 欧州:ウェアラブル胎児モニタリング・産科機器市場、

国別、2023年~2030年(百万米ドル) 141

表107 アジア太平洋地域: ウェアラブル胎児モニタリング・産科機器市場、

国別、2023年~2030年(百万米ドル) 141

表108 ラテンアメリカ:ウェアラブル胎児モニタリング・産科機器市場、国別、2023年 ~2030年(百万米ドル) 142

表109 ウェアラブル神経モニタリングデバイス市場、地域別、

2023–2030年(百万米ドル) 143

表110 北米:ウェアラブル神経モニタリングデバイス市場、

国別、2023–2030年(百万米ドル) 143

表111 欧州:ウェアラブル神経モニタリングデバイス市場、国別、2023–2030年(百万米ドル) 144

表 112 アジア太平洋地域:ウェアラブル神経モニタリングデバイス市場、国別、2023年~2030年(百万米ドル) 144

表 113 ラテンアメリカ:ウェアラブル神経モニタリングデバイス市場、国別、2023年~2030年(百万米ドル) 145

表114 ウェアラブル治療機器市場、種類別、2023年~2030年(百万米ドル) 145

表115 ウェアラブル治療機器市場、地域別、

2023年~2030年 (百万米ドル) 146

表116 北米:ウェアラブル治療機器市場、国別、2023年~2030年(百万米ドル) 146

表117 欧州:国別ウェアラブル治療機器市場、

2023–2030年(百万米ドル) 147

表118 アジア太平洋地域:国別ウェアラブル治療機器市場、

2023年~2030年(百万米ドル) 147

表119 ラテンアメリカ:ウェアラブル治療機器市場、国別、2023–2030年(百万米ドル) 148

表120 ウェアラブル疼痛管理機器市場、地域別、

2023–2030年(百万米ドル) 149

表121 北米:ウェアラブル疼痛管理デバイス市場、

国別、2023年~2030年(百万米ドル) 149

表122 欧州: ウェアラブル疼痛管理デバイス市場、国別、

2023–2030年(百万米ドル) 150

表123 アジア太平洋地域:ウェアラブル疼痛管理デバイス市場、国別、2023–2030年(百万米ドル) 150

表124 ラテンアメリカ:ウェアラブル疼痛管理デバイス市場、国別、2023年~2030年(百万米ドル) 151

表125 地域別ウェアラブルリハビリテーション機器市場、

2023–2030年(百万米ドル) 152

表126 北米:ウェアラブルリハビリテーション機器市場、国別、2023年~2030年(百万米ドル) 152

表127 欧州:ウェアラブルリハビリテーション機器市場、国別、

2023年~2030年 (百万米ドル) 153

表128 アジア太平洋地域:ウェアラブルリハビリテーション機器市場、国別、2023年~2030年(百万米ドル) 153

表129 ラテンアメリカ:ウェアラブルリハビリテーション機器市場、国別、2023年~2030年(百万米ドル) 154

表130 ウェアラブル呼吸療法デバイス市場、地域別、

2023–2030年(百万米ドル) 154

表131 北米:ウェアラブル呼吸療法デバイス市場、

国別、2023年~2030年(百万米ドル) 155

表 132 欧州:ウェアラブル呼吸療法デバイス市場、国別、2023–2030年(百万米ドル) 155

表133 アジア太平洋地域:ウェアラブル呼吸療法デバイス市場、国別、2023年~2030年(百万米ドル) 156

表134 ラテンアメリカ:ウェアラブル呼吸療法デバイス市場、

国別、2023年~2030年(百万米ドル) 156

表135 ウェアラブルインスリンポンプ市場、地域別、2023年~2030年(百万米ドル) 157

表136 北米:ウェアラブルインスリンポンプ市場、国別、

2023–2030年(百万米ドル) 157

表137 欧州:ウェアラブルインスリンポンプ市場、国別、

2023–2030年(百万米ドル) 157

表138 アジア太平洋地域:ウェアラブルインスリンポンプ市場、国別、

2023–2030年(百万米ドル) 158

表139 ラテンアメリカ:ウェアラブルインスリンポンプ市場、国別、

2023–2030年(百万米ドル) 158

表140 ウェアラブルヘルスケアデバイス市場、グレード別、

2023–2030年(百万米ドル) 160

表141 市場プレイヤーが提供するコンシューマーグレードのウェアラブル医療機器 161

表142 コンシューマーグレードのウェアラブル医療機器市場、地域別、2023–2030年(百万米ドル) 161

表143 北米: 消費者向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 162

表144 欧州:消費者向けウェアラブル医療機器市場、

国別、2023年~2030年 (百万米ドル) 162

表145 アジア太平洋地域:コンシューマー向けウェアラブル医療機器市場、

国別、2023年~2030年(百万米ドル) 163

表146 ラテンアメリカ:民生用ウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 163

表147 臨床用ウェアラブル医療機器市場、地域別、

2023年~2030年 (百万米ドル) 164

表148 北米:臨床グレードのウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 164

表149 欧州:臨床グレードのウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 165表150 アジア太平洋地域:臨床グレードのウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 165表151 ラテンアメリカ:臨床グレードのウェアラブル医療機器市場、国別、2023年~2030年

(百万米ドル) 166

表152 ウェアラブル医療機器市場、流通チャネル別、

2023–2030年(百万米ドル) 168

表153 オンラインチャネル向けウェアラブル医療機器市場、地域別、2023年~2030年(百万米ドル) 169

表154 北米:オンラインチャネル向けウェアラブル医療機器市場、国別、2023–2030年(百万米ドル) 169

表155 欧州: オンラインチャネル向けウェアラブル医療機器市場、

国別、2023年~2030年(百万米ドル) 170

表156 アジア太平洋地域:オンラインチャネル向けウェアラブル医療機器市場、国別、2023年~2030年 (百万米ドル) 170

表157 ラテンアメリカ:オンラインチャネル向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 171

表158 地域別薬局向けウェアラブル医療機器市場、2023年~2030年(百万米ドル) 172

表159 北米:薬局向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 172

表160 欧州:薬局向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 173表161 アジア太平洋地域:薬局向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 173

表162 ラテンアメリカ:薬局向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 174

表163 地域別ハイパーマーケット向けウェアラブル医療機器市場、2023年~2030年(百万米ドル) 175

表164 北米:ハイパーマーケット向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 175

表165 欧州:ハイパーマーケット向けウェアラブル医療機器市場、

国別、2023年~2030年(百万米ドル) 176

表166 アジア太平洋地域:ハイパーマーケット向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 176

表167 ラテンアメリカ:ハイパーマーケット向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 177

表168 ウェアラブル医療機器市場、用途別、

2023年~2030年(百万米ドル) 179

表 169 ウェアラブル医療機器市場:一般健康・フィットネス用途、地域別、2023年~2030年(百万米ドル) 180

表170 北米:一般健康・フィットネス用途向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 180

表171 欧州: 一般健康・フィットネス用途向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 181

表172 アジア太平洋地域:一般健康・フィットネス用途向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 181

表173 ラテンアメリカ:一般健康・フィットネス用途向けウェアラブル医療機器市場、国別、2023年~2030年 (百万米ドル) 182

表174 遠隔患者モニタリング用途向けウェアラブル医療機器市場、地域別、2023年~2030年(百万米ドル) 183

表175 北米:遠隔患者モニタリング用途向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 183

表176 欧州:遠隔患者モニタリング用途向けウェアラブル医療機器市場、国別、2023-2030年(百万米ドル) 184

表177 アジア太平洋地域:遠隔患者モニタリング用途向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 184

表178 中南米:遠隔患者モニタリング用途向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 185

表179 在宅医療アプリケーション向けウェアラブル医療機器市場、地域別、2023年~2030年(百万米ドル) 186

表180 北米:在宅医療アプリケーション向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 186

表181 欧州: 在宅医療アプリケーション向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 187

表182 アジア太平洋地域: 在宅医療用途向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 187

表183 ラテンアメリカ:在宅医療アプリケーション向けウェアラブル医療機器市場、国別、2023年~2030年(百万米ドル) 188

表184 ウェアラブル医療機器市場、地域別、

2023年~2030年 (百万米ドル) 190

表185 北米:マクロ経済指標 191

表186 北米:ウェアラブル医療機器市場、国別、2023–2030年(百万米ドル) 192

表187 北米:ウェアラブル医療機器市場、製品別、2023–2030年(百万米ドル) 193

表188 北米:ウェアラブル医療機器市場、種類別、

2023年~2030年(百万米ドル) 193

表189 北米:ウェアラブル診断・モニタリングデバイス市場、

タイプ別、2023年~2030年(百万米ドル) 193

表190 北米:ウェアラブルバイタルサインモニタリングデバイス市場、

種類別、2023年~2030年(百万米ドル) 194

表191 北米:ウェアラブル治療機器市場、種類別、

2023年~2030年(百万米ドル) 194

表192 北米:ウェアラブル医療機器市場、グレード別、

2023–2030年(百万米ドル) 194

表193 北米:ウェアラブル医療機器市場、流通チャネル別、2023年~2030年(百万米ドル) 195

表194 北米:ウェアラブル医療機器市場、用途別、2023–2030年(百万米ドル) 195

表195 米国:ウェアラブル医療機器市場、製品別、

2023–2030年 (百万米ドル) 196

表196 米国:ウェアラブル医療機器市場、種類別、

2023年~2030年(百万米ドル) 196

表197 米国:ウェアラブル診断・モニタリング機器市場、種類別、

2023年~2030年 (百万米ドル) 197

表198 米国:ウェアラブルバイタルサインモニタリングデバイス市場、タイプ別、

2023–2030年(百万米ドル) 197

表199 米国:ウェアラブル治療機器市場、種類別、

2023年~2030年(百万米ドル) 198

表200 米国:ウェアラブル医療機器市場、グレード別、

2023年~2030年(百万米ドル) 198

表201 米国:ウェアラブル医療機器市場、流通チャネル別、2023年~2030年(百万米ドル) 198

表202 米国:ウェアラブル医療機器市場、用途別、

2023–2030年(百万米ドル) 199

表203 カナダ:ウェアラブル医療機器市場、製品別、

2023–2030年(百万米ドル) 200

表204 カナダ:ウェアラブル医療機器市場、種類別、

2023–2030年(百万米ドル) 200

表205 カナダ:ウェアラブル診断・モニタリングデバイス市場、タイプ別、2023年~2030年(百万米ドル) 201

表206 カナダ:ウェアラブルバイタルサインモニタリングデバイス市場、種類別、

2023–2030 (百万米ドル) 201

表207 カナダ:ウェアラブル治療機器市場、種類別、

2023–2030年(百万米ドル) 202

表208 カナダ:ウェアラブル医療機器市場、グレード別、

2023–2030年(百万米ドル) 202

表209 カナダ:ウェアラブル医療機器市場、流通チャネル別、2023–2030年 (百万米ドル) 202

表210 カナダ:ウェアラブル医療機器市場、用途別、

2023–2030年(百万米ドル) 203

表211 欧州:マクロ経済指標 203

表212 欧州:ウェアラブル医療機器市場、国別、

2023–2030年(百万米ドル) 204

表213 欧州:ウェアラブル医療機器市場、製品別、

2023–2030年 (百万米ドル) 204

表214 欧州:ウェアラブル医療機器市場、種類別、

2023–2030年(百万米ドル) 204

表215 欧州: ウェアラブル診断・モニタリングデバイス市場、タイプ別、2023–2030年(百万米ドル) 205

表216 欧州:ウェアラブルバイタルサインモニタリングデバイス市場、タイプ別、

2023–2030年 (百万米ドル) 205

表217 欧州:ウェアラブル治療機器市場、種類別、

2023–2030年(百万米ドル) 206

表218 欧州:ウェアラブル医療機器市場、グレード別、

2023–2030年(百万米ドル) 206

表219 欧州:ウェアラブル医療機器市場、流通チャネル別、2023–2030年(百万米ドル) 206

表220 欧州:ウェアラブル医療機器市場、用途別、

2023–2030年(百万米ドル) 207

表221 ドイツ:ウェアラブル医療機器市場、製品別、

2023–2030年(百万米ドル) 208

表222 ドイツ:ウェアラブル医療機器市場、種類別、

2023–2030年(百万米ドル) 208

表223 ドイツ: ウェアラブル診断・モニタリング機器市場、種類別、2023年~2030年(百万米ドル) 208

表224 ドイツ:ウェアラブルバイタルサインモニタリングデバイス市場、種類別、2023–2030年(百万米ドル) 209

表225 ドイツ:ウェアラブル治療機器市場、種類別、

2023–2030年(百万米ドル) 209

表226 ドイツ:ウェアラブル医療機器市場、グレード別、

2023–2030年(百万米ドル) 209

表227 ドイツ:ウェアラブル医療機器市場、流通チャネル別、2023–2030年 (百万米ドル) 210

表228 ドイツ:ウェアラブル医療機器市場、用途別、

2023–2030年(百万米ドル) 210

表229 英国:ウェアラブル医療機器市場、製品別、

2023–2030年(百万米ドル) 211

表230 英国:ウェアラブル医療機器市場、タイプ別、

2023–2030年(百万米ドル) 211

表231 英国:ウェアラブル診断・モニタリングデバイス市場、種類別、

2023年~2030年(百万米ドル) 212

表232 英国:ウェアラブルバイタルサインモニタリングデバイス市場、種類別、

2023–2030年(百万米ドル) 212

表233 英国:ウェアラブル治療機器市場、種類別、

2023–2030年(百万米ドル) 213

表234 英国:ウェアラブル医療機器市場、グレード別、

2023–2030年 (百万米ドル) 213

表235 英国:ウェアラブル医療機器市場、流通チャネル別、2023–2030年(百万米ドル) 213

表236 英国:ウェアラブル医療機器市場、用途別、

2023–2030年(百万米ドル) 214

表237 フランス: ウェアラブル医療機器市場、製品別、

2023–2030年(百万米ドル) 215

表238 フランス:ウェアラブル医療機器市場、タイプ別、

2023–2030年(百万米ドル) 215

表239 フランス:ウェアラブル診断・モニタリングデバイス市場、タイプ別、2023年~2030年(百万米ドル) 215

表240 フランス:ウェアラブルバイタルサインモニタリングデバイス市場、種類別、

2023–2030年(百万米ドル) 216

表241 フランス:ウェアラブル治療デバイス市場、種類別、

2023–2030年 (百万米ドル) 216

表242 フランス:ウェアラブル医療機器市場、グレード別、

2023–2030年(百万米ドル) 217

表243 フランス: ウェアラブル医療機器市場、流通チャネル別、2023–2030年(百万米ドル) 217

表244 フランス:ウェアラブル医療機器市場、用途別、

2023–2030年(百万米ドル) 217

表245 イタリア:ウェアラブル医療機器市場、製品別、

2023–2030年(百万米ドル) 218

表246 イタリア:ウェアラブル医療機器市場、種類別、

2023–2030年(百万米ドル) 219

表247 イタリア:ウェアラブル診断・モニタリング機器市場、種類別、2023–2030年(百万米ドル) 219

表248イタリア:ウェアラブルバイタルサインモニタリングデバイス市場、タイプ別、

2023–2030年(百万米ドル)219

表249 イタリア:ウェアラブル治療機器市場、種類別、

2023–2030年(百万米ドル) 220

表250 イタリア:ウェアラブル医療機器市場、グレード別、

2023–2030年(百万米ドル) 220

表251 イタリア:ウェアラブル医療機器市場、流通チャネル別、2023年~2030年(百万米ドル) 220

表252 イタリア:ウェアラブル医療機器市場、用途別、

2023年~2030年(百万米ドル) 221

表253 スペイン:ウェアラブル医療機器市場、製品別、

2023–2030年(百万米ドル) 222

表254 スペイン:ウェアラブル医療機器市場、タイプ別、

2023–2030年 (百万米ドル) 222

表255 スペイン:ウェアラブル診断・モニタリング機器市場、種類別、2023–2030年(百万米ドル) 222

表256 スペイン:ウェアラブルバイタルサインモニタリングデバイス市場、種類別、

2023–2030年(百万米ドル) 223

表257 スペイン:ウェアラブル治療デバイス市場、種類別、

2023–2030年 (百万米ドル) 223

表258 スペイン:ウェアラブル医療機器市場、グレード別、

2023–2030年(百万米ドル) 223

表259 スペイン:ウェアラブル医療機器市場、流通チャネル別、2023–2030年(百万米ドル) 224

表260 スペイン:ウェアラブル医療機器市場、用途別、

2023–2030年 (百万米ドル) 224

表261 欧州その他地域:ウェアラブル医療機器市場、製品別、2023年~2030年(百万米ドル) 225

表262 欧州その他地域:ウェアラブル医療機器市場、タイプ別、

2023–2030年(百万米ドル) 225

表263 欧州その他地域:ウェアラブル診断・モニタリング機器市場、

タイプ別、2023–2030年 (百万米ドル) 226

表264 欧州その他地域:ウェアラブルバイタルサインモニタリングデバイス市場、

種類別、2023年~2030年 (百万米ドル) 226

表265 欧州その他地域:ウェアラブル治療機器市場、タイプ別、

2023–2030年(百万米ドル) 227

表266 欧州その他地域:ウェアラブル医療機器市場、グレード別、

2023年~2030年(百万米ドル) 227

表267 欧州その他地域:ウェアラブル医療機器市場、流通チャネル別、2023年~2030年(百万米ドル) 227

表268 欧州その他地域:ウェアラブル医療機器市場、用途別、2023年~2030年(百万米ドル) 228

| ※参考情報 ウェアラブル型医療機器は、身体に装着することで健康状態をモニタリングしたり、医療行為を支援したりするデバイスの総称です。これらのデバイスは、近年の技術の進歩により、様々な形態や機能を持つようになっています。ウェアラブル型医療機器は、主にセンサー、データ収集装置、通信機能を備えており、ユーザーの健康状態をリアルタイムで把握することが可能です。 ウェアラブル型医療機器の種類は多岐にわたります。一般的には、フィットネストラッカー、スマートウォッチ、バイタルサインモニター、心拍数モニター、血糖値モニターなどがあります。フィットネストラッカーは、歩数やカロリー消費量、睡眠状態を計測するために用いられます。スマートウォッチは、さらに多機能で、通知機能やアプリの利用ができるため、健康管理だけでなく日常生活のサポートも行います。 バイタルサインモニターは、体温、脈拍、血圧などの生体情報を測定し、医療機関へのデータ送信を行うことができます。特に心拍数モニターは、運動時や日常的な健康管理で広く使用されており、心疾患のリスクを管理するために重要な役割を果たします。血糖値モニターは、糖尿病患者向けに特化したデバイスで、リアルタイムに血糖値を測定し、異常値が出た場合にはアラートを出すことができます。 ウェアラブル型医療機器の用途は多岐にわたり、健康管理、フィットネス、疾病予防、リハビリテーションなどがあります。健康管理の面では、日々の運動量や睡眠の質を向上させるためのデータを提供し、ユーザーが自分の健康状態を把握する手助けをします。また、疾病予防においては、異常を早期に発見し、適切な対処を促すことで医療事故を未然に防ぐ役割を果たします。 リハビリテーションでは、患者の体の状態をモニタリングすることで、医療従事者が治療計画を立てやすくし、患者の回復を支援します。これにより、治療の効果を測るための重要なデータを提供し、個別のリハビリテーションプランを最適化することが可能です。 ウェアラブル型医療機器の関連技術としては、センサー技術、通信技術、データ解析技術などが挙げられます。センサー技術は、心拍数や体温、運動量などを正確に測定するための要素です。これらのセンサーは非常に小型化されており、身体に負担をかけずに装着することができます。 通信技術は、測定したデータをスマートフォンやクラウドサービスに転送するための重要な役割を果たします。これにより、ユーザーはリアルタイムで自分の健康状態を把握し、データを医療従事者と共有することができます。近年では、BluetoothやWi-Fiを利用した無線通信が一般的に使用されています。 データ解析技術も重要です。収集されたデータは、機械学習やアルゴリズムを用いて解析され、ユーザーにとって有益な情報を提供します。これにより、ユーザーは自分の健康トレンドを理解し、必要な対策を講じることが可能になります。 今後、ウェアラブル型医療機器はますます普及し、より多機能化が進むと考えられています。新たな技術の導入により、さらなる精度向上や機能追加が期待されています。また、個人の健康データをもとにしたパーソナライズド医療が実現すれば、個人の健康管理における新たな展望が開かれるでしょう。このように、ウェアラブル型医療機器は、私たちの健康を守るための重要なツールとして、その役割をますます強化していくことが予想されます。 |