携帯型超音波市場における魅力的な機会

北米

北米は、先進的な医療インフラ、革新的な医療技術の高い導入率、そして早期疾患診断への強い重視により、携帯型超音波市場で最大のシェアを占めています。

携帯型超音波市場の成長は、ポイントオブケア診断への需要増加と、迅速かつ非侵襲的な画像診断の必要性によって牽引されています。

心血管疾患、がん、肝臓疾患などの慢性疾患の有病率の上昇は、診断用画像検査の需要を増加させており、これが市場成長を促進しています。

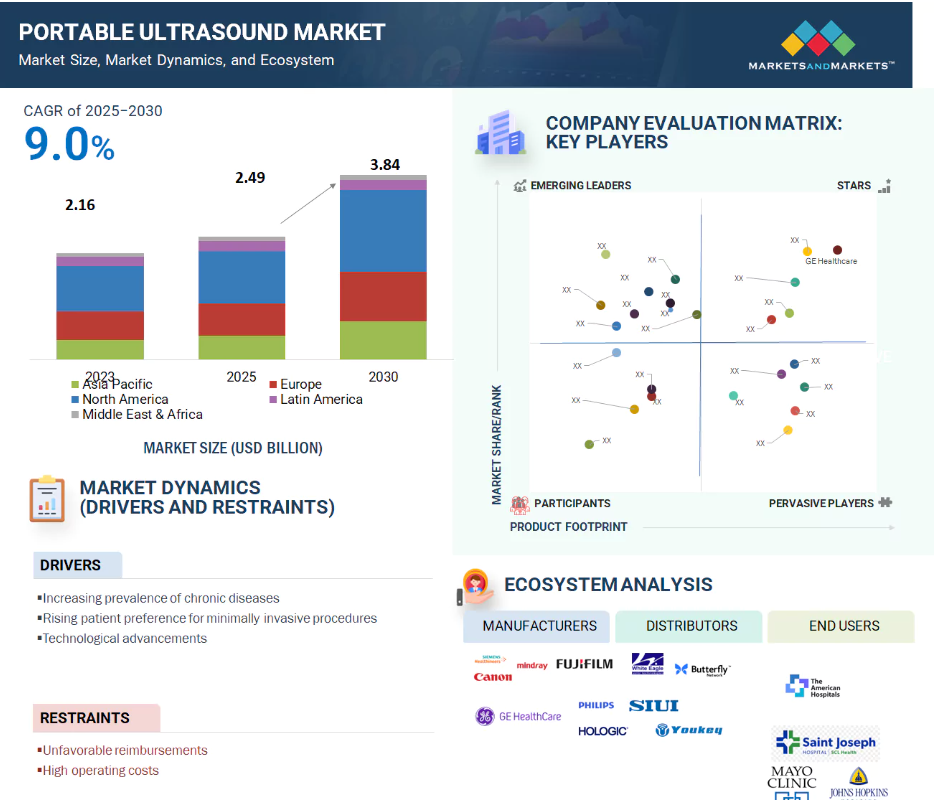

北米は2024年に42.8%という最大の市場シェアを占めました。

小型化やワイヤレス接続などの技術進歩により、携帯型超音波装置の機能性とアクセシビリティが向上しています。

世界の携帯型超音波市場動向

推進要因:携帯型超音波装置の技術的進歩

技術的進歩は携帯型超音波市場を変革し、診断能力を向上させるとともに応用範囲を拡大しています。主要な革新の一つは、GE医療のVscan Air SLなど、人工知能(AI)を装置に統合したことです。同装置はCaption AIを活用し、リアルタイムの画像最適化と診断支援を実現することで、経験の浅い臨床医のアクセス向上に貢献しています。

Mindray TE AirやClarius Ultrasoundのようなワイヤレス・ハンドヘルドシステムは、ポイントオブケア診断に革命をもたらしました。これらのコンパクトな装置はスマートフォンやタブレットに接続でき、特に緊急時や地方地域において、即時画像診断や遠隔診療を可能にします。

さらに、バッテリー技術とクラウドコンピューティングの進歩により、稼働時間の延長とデータ保存・共有が容易になり、共同診療や継続的モニタリングが促進されています。こうした進歩が携帯型超音波システムの普及を後押しし、様々な臨床環境において高品質な画像診断をより身近なものとしています。

制約:画質制限

画質制限は携帯型超音波市場における重大な制約です。これらの装置は大型システムと同等の解像度や画像能力を発揮できない場合が多くあります。コンパクト設計のため、トランスデューサーのサイズ、処理能力、高度な機能が制限され、明瞭度の低下や深度浸透の減少を招く可能性があります。この制約により、特に心血管や筋骨格系の評価といった重要な場面において、微細な異常の検出が妨げられる恐れがあります。その結果、医療従事者は携帯型超音波装置を予備的なツールとして使用し、正確な診断には高性能機器に依存する傾向があります。この課題に対処するには、携帯性を維持しつつ画質を向上させるための継続的な技術革新が求められます。

機会:ウェアラブルかつワイヤレスな超音波装置の開発

ウェアラブルかつワイヤレスな超音波装置の登場は、携帯型超音波技術における大きな進歩であり、機動性と継続的モニタリングを強化します。これらの装置は快適に着用でき、リアルタイム画像診断と継続的観察を可能にします。これは心臓モニタリング、胎児の健康状態追跡、筋骨格評価において極めて重要です。ワイヤレス接続により、スマートフォンやクラウドプラットフォームへのデータ転送が可能となり、遠隔モニタリングや遠隔医療を促進します。

この革新により、従来型の臨床環境以外でも超音波画像診断が利用しやすくなり、患者の快適性が向上するとともに、大型機器や通院の必要性が軽減されます。AIとモバイルアプリケーションの統合により、診断精度が向上し、医療ワークフローが効率化されます。これらの技術が進化するにつれ、個別化された予防医療の推進が期待され、世界的に携帯型超音波ソリューションの普及が進む見込みです。

課題:限られたバッテリー持続時間と接続性の問題

携帯型超音波装置にとって、限られたバッテリー寿命は重大な課題です。多くの機種は1回の充電で数時間しか稼働せず、特に電力供給が不安定な地域(地方の診療所や救急車内など)では、長時間の診断セッションを妨げる可能性があります。さらに、頻繁な充電や予備バッテリーの携行は、携帯性と即応性を低下させる要因となります。

接続性の問題もこれらのシステムの利便性に影響を及ぼします。画像伝送や遠隔医療の多くは無線またはインターネット接続に依存しているためです。遠隔地では、不安定なネットワーク環境が診断や治療の遅延を招く可能性があり、携帯型超音波技術においてはオフライン機能の強化と通信ソリューションの充実が不可欠です。

世界の携帯型超音波市場エコシステム分析

携帯型超音波市場は、メーカー、サプライヤー、ソフトウェア開発者、流通業者、医療、規制当局など、様々なステークホルダーで構成されています。メーカーはAIや無線技術によるイノベーションを主導し、サプライヤーは必須のハードウェアとソフトウェアを提供します。販売代理店は市場アクセスを確保し、規制機関は安全基準を維持します。医療専門家は様々な医療現場での導入を促進し、技術主導によるアクセス可能な診断画像市場を支えています。主要企業には、フィリップス・ヘルスケア、GEヘルスケア、キヤノンメディカルシステムズ、シーメンス・ヘルスインアーズ、富士フイルム、ホロジック、サムスン電子、エサオテ、チソンメディカル、モビサンテ、クラリウス、メドギンプロダクツ、プロメドテクノロジー、ニューソフトなどが挙げられます。

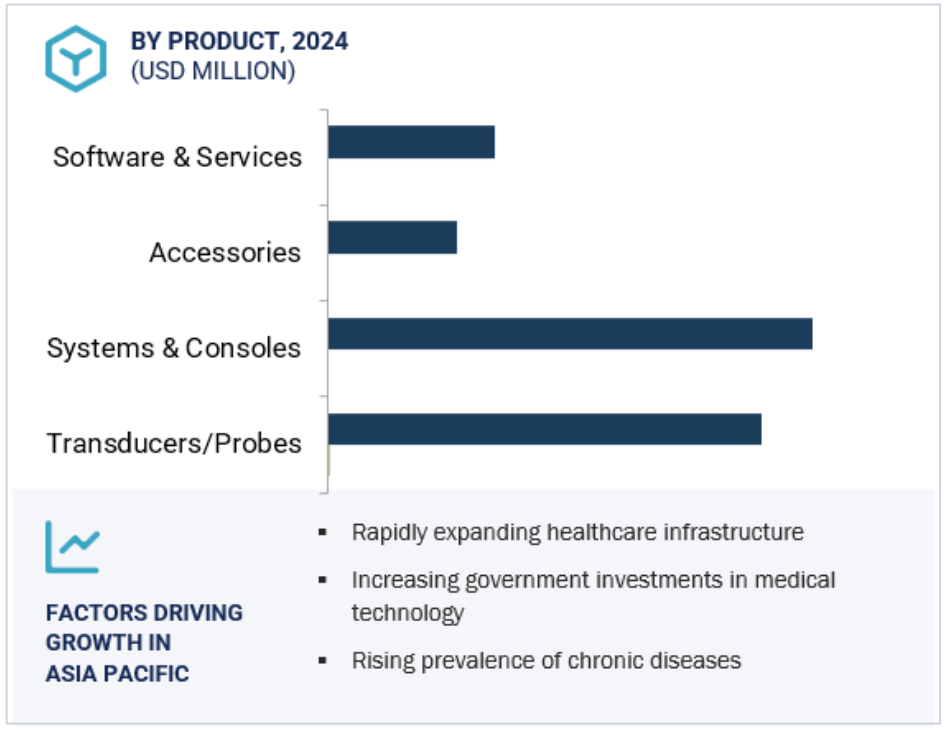

システム・コンソール分野は、予測期間において大きな市場シェアを占めると見込まれています。

携帯型超音波市場において、システム・コンソールは主要製品です。拡張性とカスタマイズ性を備えており、医療提供者は様々な専門分野向けに設計された幅広いプローブ、ソフトウェアパッケージ、臨床アプリケーションから選択できます。この柔軟性により、心臓病学、産科、血管、筋骨格系など複数の部門での使用が可能となり、非常に汎用性の高い製品となっています。

これらのシステムは耐久性を重視して設計されており、長寿命化と交換頻度の低減を実現。これにより大規模医療施設におけるコスト削減に寄与します。また、充実した技術サポートと保守契約により、メンテナンスの円滑化とダウンタイムの最小化が図られており、大規模病院の迅速な業務環境において極めて重要です。

さらに、これらの装置はワークフロー最適化ツール、自動測定機能、カスタマイズ可能なレポートオプションを備えたユーザーフレンドリーなインターフェースを特徴としています。これらの機能は効率性を高め、特に長時間の手技における操作者の疲労を軽減します。加えて、病院のITシステムや電子カルテとシームレスに連携し、データ管理全体の改善に貢献します。

プラットフォーム別では、2024年にトロリー/カートベースの超音波装置セグメントが市場をリードしました。

トロリー/カート型超音波セグメントは、優れた画像品質、マルチプローブ接続性、病院や専門クリニックでの広範な利用により、ポータブル超音波市場で最大のシェアを占めています。カート型システムは安定したプラットフォーム、大型画面、統合ソフトウェアを提供し、産科、心臓病学、救急医療など様々な用途に適しています。その移動性により、患者室や部門間の移動が容易で、必要な時にいつでも高品質な画像診断を保証します。このセグメントは信頼性と多様な臨床ワークフローへの対応力から、ますます支持を集めています。

予測期間中、アジア太平洋地域が最も高いCAGRを記録すると見込まれます。

アジア太平洋地域では、医療ニーズの高まり、医療施設の改善、技術の進歩により、携帯型超音波市場が急速に成長しています。特に日本や中国などでは人口の高齢化に伴い、定期的な検査を必要とする長期的な健康問題に直面する人々が増加しています。政府は特に地方部において医療投資を拡大しており、携帯型超音波装置は実用的かつ費用対効果の高い解決策となっています。地域企業とグローバル企業の双方による需要拡大を受け、診療現場や家庭での使用を目的としたこれらの装置への需要が高まっています。現代の携帯型超音波装置はAI機能、モバイル接続性、バッテリー駆動を備え、様々な医療環境での利便性を向上させています。これらの要因が相まって、アジア太平洋地域は世界的に最も急速に成長する携帯型超音波市場となっています。

2025~2030年における最高CAGR市場

日本:地域内最速成長市場

携帯型超音波市場の最近の動向

- 製品発表:2024年9月、GEヘルスケア(アメリカ)は改良型Venue超音波システムと、新たな診療現場用超音波(POCUS)ソリューション「Venue Sprint」を発表しました。Venue Sprintは、高度なVenueソフトウェア、AI搭載ツール、優れた画質、ワイヤレスプローブ機能を統合した高携帯性超音波装置です。Vscan Airハンドヘルドシステムとの互換性を有します。

- 買収:2024年7月、GE医療(アメリカ)はIntelligent Ultrasound Group Plc(英国)を買収いたしました。同社はこれらのソリューションを超音波製品群全体に統合し、ワークフローの改善と操作性の効率化を目的とした技術で機能を強化し、最終的には臨床医と患者の双方に利益をもたらす計画です。

- 事業売却:2023年9月、Hologic(米国)はSSI超音波イメージング事業をSSH Holdings Limited(英国)に190万ドルで売却する最終合意を締結しました。

- 事業拡大:2022年11月、キヤノン(アメリカ)は新子会社「キヤノン・医療・USA社」を設立いたしました。この戦略的展開により、キヤノンは影響力の大きい米国医療市場における地位を強化し、医療事業の拡大を加速させました。

主要市場プレイヤー

携帯型超音波市場における主要プレイヤーには以下が含まれます

Philips Healthcare (Netherlands)

GE Healthcare (US)

Canon Medical Systems Corporation (Japan)

Siemens Healthineers (Germany)

FUJIFILM Corporation (Japan)

Hologic Inc. (US)

Samsung Electronics Co., Ltd. (South Korea)

Mindray Medical International Limited (China)

Esaote SPA (Italy)

Chison Medical Technologies Co., Ltd. (China)

MobiSante Inc. (US)

Clarius (Canada)

MedGyn Products, Inc. (US)

Promed Technology (China)

Neusoft Medical Systems Co., Ltd. (China)

White Eagle Sonic Technologies. Inc. (US)

Shenzhen Wisonic Medical Technology Co., Ltd. (China)

Youkey Medical (China)

Butterfly Network, Inc. (US)

ALPINION MEDICAL SYSTEMS (South Korea)

EDAN Instruments, Inc. (China)

EchoNous Inc. (US)

TELEMED, Medical Imaging Equipment Design & Manufacturing (Lithuania)

SonoScape Medical Corp (China)

SIUI (China)

1 はじめに 25

1.1 研究目的 25

1.2 市場定義 25

1.3 市場範囲 26

1.3.1 ポータブル超音波市場のセグメンテーション

および地域別概要 26

1.3.2 対象範囲および除外事項 27

1.4 対象期間 27

1.5 対象通貨 28

1.6 ステークホルダー 28

2 調査方法論 29

2.1 調査データ 29

2.1.1 二次調査 31

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次調査 33

2.1.2.1 主要な産業インサイト 34

2.2 市場規模推定アプローチ 35

2.2.1.1 アプローチ1:企業収益推定アプローチ 37

2.2.1.2 アプローチ2:顧客ベースの市場推定 38

2.3 市場予測アプローチ 40

2.4 データの三角測量と市場内訳 41

2.5 市場シェア評価 42

2.6 調査の前提条件 42

2.7 調査の制限事項 42

2.8 リスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 47

4.1 携帯型超音波市場におけるプレイヤーにとっての魅力的な機会 47

4.2 北米:携帯型超音波市場、

国別およびエンドユーザー別、2024年 48

4.3 携帯型超音波市場の地理的概況 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 慢性疾患の増加傾向 51

5.2.1.2 ポイントオブケア診断への需要拡大 52

5.2.1.3 携帯型超音波装置の技術進歩 52

5.2.1.4 公的・民間投資、資金調達、助成金の増加 54

5.2.2 抑制要因 54

5.2.2.1 不利な償還制度 54

5.2.3 機会 55

5.2.3.1 携帯型超音波装置へのAI統合 55

5.2.3.2 新興経済国における高い成長可能性 55

5.2.3.3 ウェアラブルおよびワイヤレス超音波装置の開発 56

5.2.4 課題 57

5.2.4.1 限られたバッテリー寿命と装置の耐久性 57

5.2.4.2 熟練した超音波検査技師の不足 57

5.3 バリューチェーン分析 58

5.4 サプライチェーン分析 59

5.4.1 主要企業 59

5.4.2 中小企業 60

5.4.3 マーケティング・販売、流通、アフターサービス 60

5.4.4 エンドユーザー 60

5.5 ポーターの5つの力分析 61

5.5.1 新規参入の脅威 62

5.5.2 供給者の交渉力 62

5.5.3 購入者の交渉力 62

5.5.4 代替品の脅威 62

5.5.5 競争の激しさ 62

5.6 主要な利害関係者および購買基準 63

5.6.1 購買プロセスにおける主要な利害関係者 63

5.6.2 購買基準 64

5.7 特許分析 65

5.8 貿易データ分析 67

5.8.1 輸入データ 67

5.8.2 輸出データ 68

5.9 主要会議・イベント(2025年~2026年) 69

5.10 未充足ニーズと主要課題 70

5.11 エコシステム分析 70

5.12 2025年アメリカ関税の影響 71

5.12.1 はじめに 71

5.12.2 主要関税率 72

5.12.3 価格影響分析 73

5.12.4 国・地域への影響 73

5.12.4.1 アメリカ 73

5.12.4.2 ヨーロッパ 73

5.12.4.3 アジア太平洋地域 74

5.12.4.4 エンドユーザー施設への影響 74

5.13 汎用AIが携帯型超音波市場に与える影響 75

5.14 顧客ビジネスに影響を与える動向・変革 76

5.15 技術分析 77

5.15.1 主要技術 77

5.15.1.1 プローブ 77

5.15.1.2 造影剤強化ポータブル超音波 78

5.15.1.3 ポータブルおよびハンドヘルド超音波装置 78

5.15.2 補完技術 78

5.15.2.1 エラストグラフィ 78

5.15.2.2 経直腸超音波検査 78

5.15.2.3 経膣超音波検査 79

5.15.3 関連技術 79

5.15.3.1 陽電子放出断層撮影法およびコンピュータ断層撮影法 79

5.16 事例研究分析 79

5.16.1 携帯型超音波装置の効率的な電力供給 79

5.16.2 病院前救急および災害対応環境における人工知能搭載携帯型超音波装置の活用に関する進展 80

5.16.3 グアテマラの地方病院における携帯型超音波診断装置の有効性 80

5.17 規制環境 81

5.17.1 北米 81

5.17.1.1 アメリカ 81

5.17.1.2 カナダ 82

5.17.2 ヨーロッパ 82

5.17.3 アジア太平洋地域 83

5.17.3.1 日本 83

5.17.3.2 中国 84

5.17.3.3 インド 85

5.17.4 規制機関、政府機関、

その他の組織 86

5.18 投資および資金調達シナリオ 88

5.19 価格分析 89

5.19.1 地域別平均販売価格の推移 90

5.19.2 主要企業別ハンドヘルド超音波装置の平均販売価格(米ドル)、2024年 93

5.20 償還シナリオ 94

6 製品種類別ポータブル超音波市場 95

6.1 はじめに

96

6.2 トランスデューサー/プローブ 96

6.2.1 カーブライン/コンベックスアレイ 97

6.2.1.1 広範囲のイメージングと深部構造の視認性向上を実現 97

6.2.2 リニアアレイ 98

6.2.2.1 超音波イメージングにおける汎用性の高いツール 98

6.2.3 フェーズドアレイ 99

6.2.3.1 携帯型超音波ビームを電子的に指向・集束させる能力が成長を促進 99

6.2.4 その他のアレイの種類 100

6.3 システムおよびコンソール 101

6.3.1 高度なイメージング機能と堅牢な性能

成長を促進するために 101

6.4 付属品 102

6.4.1 臨床環境全体における画質、ユーザーの利便性、

および感染管理を確保するために不可欠な要素 102

6.5 ソフトウェアおよびサービス 103

6.5.1 リアルタイム画像ガイダンス、クラウドベースの画像保存・共有、自動診断などの高度な機能が成長を牽引 103

7 ポータブル超音波市場(プラットフォーム別) 104

7.1 はじめに 105

7.2 トロリー/カートベース 105

7.2.1 急性期医療環境および病院の救急医療における使用増加が成長を促進する 105

7.3 ハンドヘルド 106

7.3.1 外傷/救急症例の増加が需要を促進する 106

7.4 ラップトップベース 107

7.4.1 コンパクトな形態でカート型と同等の性能を発揮する能力が成長を牽引 107

7.5 タブレット型 108

7.5.1 軽量でユーザーフレンドリーな設計が需要を牽引 108

8 エンドユーザー別ポータブル超音波市場 110

8.1 はじめに 111

8.2 病院および外科センター 112

8.2.1 がん症例数の増加による需要拡大 112

8.3 画像診断センター 113

8.3.1 効率化されたワークフローと診療現場での診断ニーズが成長を牽引 113

8.4 外来診療センター 114

8.4.1 コンパクトな携帯型超音波装置への需要増加が成長を牽引 114

8.5 その他のエンドユーザー 115

9 用途別ポータブル超音波市場 116

9.1 はじめに 117

9.2 産婦人科 117

9.2.1 携帯型超音波装置におけるAIの採用がセグメント成長を牽引 117

9.3 その他の応用分野 119

9.4 心臓学 119

9.4.1 心臓疾患の有病率上昇が需要を牽引 119

9.4.2 整形外科および筋骨格系 120

9.4.2.1 変形性関節症の有病率上昇が成長を牽引 120

9.5 血管 121

9.5.1 血管疾患の早期発見の必要性が成長を牽引 121

9.6 小児科 122

9.6.1 新生児死亡率対策における小児用携帯型超音波装置の活用 122

9.7 泌尿器科 123

9.7.1 各種泌尿器疾患の診断・治療における携帯型超音波装置の広範な活用 123

9.7.2 疼痛管理 124

9.7.2.1 外来診療環境における携帯型超音波装置の導入増加が成長を牽引 124

10 地域別携帯型超音波市場 126

10.1 はじめに 127

10.2 北米 128

10.2.1 マクロ経済見通し 128

10.2.2 アメリカ 132

10.2.2.1 先進的な医療インフラの存在が市場を牽引 132

10.2.3 カナダ 136

10.2.3.1 新製品の発売およびカンファレンスイベントが市場を牽引する 136

10.3 ヨーロッパ 139

10.3.1 マクロ経済見通し 139

10.3.2 ドイツ 142

10.3.2.1 ポータブル超音波技術の応用分野の急速な拡大が市場を牽引する 142

10.3.3 英国 145

10.3.3.1 様々な画像診断手順に関する認知度向上による市場の牽引 145

10.3.4 フランス 148

10.3.4.1 定期健康診断、妊婦健診、診断手順における携帯型超音波装置の需要増加による市場の牽引 148

10.3.5 イタリア 151

10.3.5.1 診断手順に対する償還適用範囲の拡大が市場を牽引する 151

10.3.6 スペイン 154

10.3.6.1 ポイントオブケア携帯型超音波装置の採用拡大が市場を牽引する 154

10.3.7 その他のヨーロッパ 158

10.4 アジア太平洋地域 161

10.4.1 マクロ経済見通し 161

10.4.2 中国 165

10.4.2.1 農村部医療インフラの近代化・拡充への重点的取り組みが市場を牽引 165

10.4.3 日本 168

10.4.3.1 確立された医療インフラと研究施設が市場を牽引 168

10.4.4 インド 172

10.4.4.1 高度な診断画像技術の採用増加が市場を牽引 172

10.4.5 オーストラリア 175

10.4.5.1 医療インフラへの投資増加が市場を牽引 175

10.4.6 韓国 178

10.4.6.1 疾病診断システム開発への投資増加が市場を牽引 178

10.4.7 その他のアジア太平洋地域 181

10.5 ラテンアメリカ 184

10.5.1 マクロ経済見通し 184

10.5.2 ブラジル 187

10.5.2.1 医療保険の普及拡大が市場を牽引 187

10.5.3 メキシコ 191

10.5.3.1 携帯型超音波装置への投資が市場を牽引 191

10.5.4 その他のラテンアメリカ 193

10.6 中東・アフリカ 196

10.6.1 マクロ経済見通し 197

10.6.2 GCC諸国 200

10.6.2.1 デジタルヘルスおよび遠隔医療を目的とした政府の取り組みが市場を牽引 200

10.6.3 その他中東・アフリカ地域 203

11 競争環境 207

11.1 はじめに 207

11.2 主要プレイヤーの戦略/成功要因 207

11.2.1 携帯型超音波市場におけるプレイヤーの戦略概要 208

11.3 収益分析(2021年~2024年) 210

11.4 2024年の市場シェア分析 211

11.4.1 主要市場プレイヤーのランキング 212

11.5 企業評価マトリックス:携帯型超音波市場、2024年 213

11.5.1 スターズ 213

11.5.2 新興リーダー 213

11.5.3 普及型プレイヤー 213

11.5.4 参加者 213

11.5.5 企業フットプリント:主要プレイヤー、2024年 215

11.5.5.1 企業フットプリント 215

11.5.5.2 製品の種類別フットプリント 216

11.5.5.3 プラットフォーム別フットプリント 217

11.5.5.4 アプリケーション別フットプリント 218

11.5.5.5 エンドユーザー別フットプリント 219

11.5.5.6 地域別フットプリント 220

11.6 企業評価マトリックス:スタートアップ/中小企業(2024年) 221

11.6.1 先進的企業 221

11.6.2 対応力のある企業 221

11.6.3 ダイナミックな企業 221

11.6.4 スタート地点 221

11.7 企業評価と財務指標 224

11.7.1 財務指標 224

11.7.2 企業評価 225

11.8 ブランド/製品比較 225

11.9 競合状況 226

11.9.1 製品発売と承認 226

11.9.2 取引 227

12 企業プロファイル 228

12.1 主要企業 228

12.1.1 GE医療 228

12.1.1.1 事業概要 228

12.1.1.2 提供製品 229

12.1.1.3 最近の動向 230

12.1.1.3.1 製品発売 230

12.1.1.3.2 取引 231

12.1.1.3.3 その他の動向 232

12.1.1.4 MnMの見解 232

12.1.1.4.1 勝つ権利 232

12.1.1.4.2 戦略的選択 232

12.1.1.4.3 弱みと競合上の脅威 233

12.1.2 フィリップス・医療 234

12.1.2.1 事業概要 234

12.1.2.2 提供製品 235

12.1.2.3 最近の動向 237

12.1.2.3.1 製品発売 237

12.1.2.3.2 取引 237

12.1.2.4 MnMの見解 238

12.1.2.4.1 勝つ権利 238

12.1.2.4.2 戦略的選択 238

12.1.2.4.3 弱みと競合上の脅威 238

12.1.3 カノンメディカルシステムズ株式会社 239

12.1.3.1 事業概要 239

12.1.3.2 提供製品 241

12.1.3.3 最近の動向 242

12.1.3.3.1 製品発売 242

12.1.3.3.2 取引 242

12.1.3.3.3 事業拡大 243

12.1.3.4 MnMの見解 243

12.1.3.4.1 勝つ権利 243

12.1.3.4.2 戦略的選択 243

12.1.3.4.3 弱みと競合上の脅威 243

12.1.4 シーメンス・ヘルスケア社 244

12.1.4.1 事業概要 244

12.1.4.2 提供製品 246

12.1.4.3 最近の動向 246

12.1.4.3.1 製品発売 246

12.1.4.3.2 取引 247

12.1.4.3.3 事業拡大 247

12.1.4.4 MnMの見解 248

12.1.4.4.1 勝利の権利 248

12.1.4.4.2 戦略的選択 248

12.1.4.4.3 弱みと競合上の脅威 248

12.1.5 富士フイルム株式会社 249

12.1.5.1 事業概要 249

12.1.5.2 提供製品 250

12.1.5.3 最近の動向 251

12.1.5.3.1 製品発売 251

12.1.5.3.2 取引 251

12.1.5.3.3 事業拡大 252

12.1.5.4 MnMの見解 252

12.1.5.4.1 勝利の権利 252

12.1.5.4.2 戦略的選択 252

12.1.5.4.3 弱点と競合上の脅威 252

12.1.6 HOLOGIC, INC. 253

12.1.6.1 事業概要 253

12.1.6.2 提供製品 254

12.1.6.3 最近の動向 255

12.1.6.3.1 製品発売 255

12.1.6.3.2 取引 255

12.1.6.3.3 事業拡大 256

12.1.7 SAMSUNG ELECTRONICS CO., LTD. 257

12.1.7.1 事業概要 257

12.1.7.2 提供製品 258

12.1.7.3 最近の動向 261

12.1.7.3.1 製品発売 261

12.1.7.3.2 取引 261

12.1.7.3.3 その他の動向 262

12.1.8 マインドレイ・メディカル・インターナショナル・リミテッド 263

12.1.8.1 事業概要 263

12.1.8.2 提供製品 264

12.1.8.3 最近の動向 266

12.1.8.3.1 製品発売 266

12.1.8.3.2 取引 267

12.1.9 ESAOTE SPA 268

12.1.9.1 事業概要 268

12.1.9.2 提供製品 268

12.1.9.3 最近の動向 270

12.1.9.3.1 製品発売 270

12.1.9.3.2 その他の動向 271

12.1.10 CHISON MEDICAL TECHNOLOGIES CO., LTD. 272

12.1.10.1 事業概要 272

12.1.10.2 提供製品 272

12.1.10.3 最近の動向 273

12.1.10.3.1 製品発売 273

12.1.10.3.2 取引 273

12.1.11 新軟股份有限公司(NEUSOFT CORPORATION) 274

12.1.11.1 事業概要 274

12.1.11.2 提供製品 275

12.1.11.3 最近の動向 275

12.1.11.3.1 製品発売 275

12.1.12 コニカミノルタ株式会社 276

12.1.12.1 事業概要 276

12.1.12.2 提供製品 277

12.1.12.3 最近の動向 277

12.1.12.3.1 製品発売 277

12.1.12.3.2 取引 277

12.1.13 クラリウス 278

12.1.13.1 事業概要 278

12.1.13.2 提供製品 278

12.1.13.3 最近の動向 279

12.1.13.3.1 製品の発売と承認 279

12.1.13.3.2 取引 281

12.1.14 MEDGYN PRODUCTS, INC. 282

12.1.14.1 事業概要 282

12.1.14.1.1 提供製品 282

12.1.15 PROMED 技術 CO., LTD. 283

12.1.15.1 事業概要 283

12.1.15.2 提供製品 283

12.2 その他の企業 285

12.2.1 ホワイトイーグルソニック技術株式会社 285

12.2.2 パーロング医療機器株式会社 286

12.2.3 ユーキーメディカル 287

12.2.4 SIUI 287

12.2.5 テレメド、医療用画像機器の設計・製造 289

12.2.6 バタフライネットワーク株式会社 290

12.2.7 アルピニオンメディカルシステムズ 291

12.2.8 エダンインスツルメンツ株式会社 292

12.2.9 深センランドウィンド産業株式会社 293

12.2.10 エコーナス株式会社 294

12.2.11 モビサンテ 295

12.2.12 深センウィソニック医療技術株式会社 296

12.2.13 深センバイオケアバイオメディカル機器株式会社 297

12.2.14 ソノスケープメディカル株式会社 297

12.2.15 キュラ医療 299

13 付録 300

13.1 ディスカッションガイド 300

13.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 304

13.3 カスタマイズオプション 306

13.4 関連レポート 306

13.5 著者詳細 307

表1 ポータブル超音波市場:対象範囲と除外範囲 27

表2 ポータブル超音波市場における最近の製品発売 53

表3 ポータブル超音波市場:ポーターの5つの力分析の影響 61

表4 主要4エンドユーザーにおける購買プロセスへのステークホルダーの影響度(%) 63

表5 主要4エンドユーザー別 主要購買基準 64

表6 主要特許革新および特許登録一覧、

2024年9月~2025年2月 66

表7 HSコード9018の輸入データ(国別、2020年~2024年) (千米ドル) 67

表8 HSコード9018の輸出データ(国別、2020年~2024年)(千米ドル) 68

表9 携帯型超音波市場:主要カンファレンス及びイベント(2025年~2026年) 69

表10 携帯型超音波市場:現在の未充足ニーズ 70

表11 携帯型超音波市場:エコシステムにおける企業の役割 71

表12 アメリカ調整済み相互関税率 72

表13 アメリカFDA:医療機器の分類 81

表14 アメリカ:医療機器の規制承認プロセス 82

表15 カナダ:医療機器の規制承認プロセス 82

表16 日本:PMDA(医薬品医療機器総合機構)における医療機器の分類 83

表17 中国:医療機器の分類 84

表18 北米:規制機関、政府機関、

およびその他の組織 86

表19 ヨーロッパ:規制機関、政府機関、

およびその他の組織 86

表20 アジア太平洋地域:規制機関、政府機関、

その他の組織 87

表21 中南米アメリカ:規制機関、政府機関、

その他の組織 87

表22 中東・アフリカ:規制機関、政府機関、

その他の組織 88

表23 携帯型超音波装置の平均販売価格、

地域別、2022年~2024年 (ドル) 92

表24 主要メーカー別ハンドヘルド超音波装置の平均販売価格

(ドル)、2024年 93

表25 アメリカ:超音波装置の主要CPTコード、2025年 94

表26 携帯型超音波市場、製品タイプ別、2023年~2030年(百万米ドル) 96

表27 トランスデューサー/プローブ向け携帯型超音波市場、

種類別、2023年~2030年 (百万米ドル) 97

表28 トランスデューサー/プローブ別ポータブル超音波市場、

地域別、2023–2030年(百万米ドル) 97

表29 曲線状/凸型アレイ向けポータブル超音波市場、

地域別、2023年~2030年(百万米ドル) 98

表30 リニアアレイ向けポータブル超音波市場、

地域別、2023年~2030年(百万米ドル) 99

表31 フェーズドアレイ向けポータブル超音波市場、

地域別、2023年~2030年(百万米ドル) 100

表32 その他のアレイ種類向けポータブル超音波市場、

地域別、2023年~2030年(百万米ドル) 100

表33 システムおよびコンソール向けポータブル超音波市場、

地域別、2023年~2030年(百万米ドル) 101

表34 付属品別ポータブル超音波市場、

地域別、2023–2030年(百万米ドル) 102

表35 ソフトウェア・サービス別ポータブル超音波市場、

2023–2030年(百万米ドル) 103

表36 ポータブル超音波市場、プラットフォーム別、2023–2030年(百万米ドル) 105

表37 トロリー/カートベース超音波のポータブル超音波市場、

地域別、2023–2030年(百万米ドル) 106

表38 ハンドヘルド超音波装置向けポータブル超音波市場、

地域別、2023年~2030年(百万米ドル) 107

表39 ノートパソコンベースの携帯型超音波装置市場、

地域別、2023年~2030年(百万米ドル) 108

表40 タブレットベース超音波市場、地域別、2023年~2030年(百万米ドル) 109

表41 エンドユーザー別ポータブル超音波市場、2023年~2030年(百万米ドル) 111

表42 エンドユーザー別ポータブル超音波市場、地域別、

2023年~2030年(百万米ドル) 111

表43 病院・外科センター向けポータブル超音波市場、地域別、2023年~2030年(百万米ドル) 113

表44 画像診断センター向けポータブル超音波市場、地域別、2023年~2030年

(百万米ドル) 113表45 外来診療センター向けポータブル超音波市場、地域別、2023年~2030年(百万米ドル) 113

(百万米ドル) 113

表45 外来診療センター向けポータブル超音波市場、

地域別、2023年~2030年(百万米ドル) 114

表46 その他のエンドユーザー向けポータブル超音波市場、

地域別、2023–2030年(百万米ドル) 115

表47 ポータブル超音波市場、用途別、2023–2030年(百万米ドル) 117

表 48 産婦人科用途における携帯型超音波市場、地域別、2023年~2030年(百万米ドル) 118

表49 その他の用途向けポータブル超音波市場、地域別、2023年~2030年(百万米ドル) 119表50 地域別、2023年~2030年の心臓病学用途向け携帯型超音波市場規模(百万米ドル) 120

表51 整形外科および筋骨格系アプリケーション向けポータブル超音波市場、地域別、2023年~2030年(百万米ドル) 121

表52 血管用途向けポータブル超音波市場、

地域別、2023年~2030年(百万米ドル) 122

表53 小児用途向けポータブル超音波市場、

地域別、2023年~2030年 (百万米ドル) 123

表54 泌尿器科用途向け携帯型超音波市場、

地域別、2023–2030年(百万米ドル) 124

表55 整形外科および疼痛管理用途向けポータブル超音波市場、地域別、2023–2030年(百万米ドル) 125

表56 ポータブル超音波市場、地域別、2023–2030年(百万米ドル) 127

表 57 バタフライネットワーク社による携帯型超音波装置の販売台数 127

表 58 北米:マクロ経済見通し 128

表59 北米:ポータブル超音波市場、国別、2023年~2030年(百万米ドル) 129

表60 北米:携帯型超音波装置市場、

製品の種類別、2023年~2030年(百万米ドル) 130

表61 北米:ポータブル超音波市場、

トランスデューサー/プローブの種類別、2023年~2030年(百万米ドル) 130

表62 北米:ポータブル超音波市場、

プラットフォーム別、2023年~2030年(百万米ドル) 131

表63 北米:ポータブル超音波市場、

用途別、2023年~2030年 (百万米ドル) 131

表64 北米:携帯型超音波市場、

エンドユーザー別、2023年~2030年(百万米ドル) 132

表65 アメリカ:ポータブル超音波市場、製品種類別、

2023–2030年(百万ドル) 133

表66 アメリカ:ポータブル超音波市場、トランスデューサー/プローブ種類別、

2023–2030年(百万ドル) 134

表67 アメリカ:ポータブル超音波市場、プラットフォーム別、2023–2030年(百万ドル) 134

表68 アメリカ:ポータブル超音波市場、用途別、

2023–2030年(百万ドル) 135

表69 アメリカ:エンドユーザー別ポータブル超音波市場、2023年~2030年(百万ドル) 135

表70 カナダ:製品タイプ別ポータブル超音波市場、

2023年~2030年 (百万米ドル) 136

表71 カナダ:ポータブル超音波市場、トランスデューサー/プローブ種類別、2023–2030年(百万米ドル) 137

表72 カナダ:ポータブル超音波市場、プラットフォーム別、

2023–2030年(百万米ドル) 137

表73 カナダ:ポータブル超音波市場、用途別、

2023–2030年(百万米ドル) 138

表74 カナダ:ポータブル超音波市場、エンドユーザー別、

2023年~2030年(百万米ドル) 138

表75 ヨーロッパ:マクロ経済見通し 139

表76 ヨーロッパ:ポータブル超音波市場、国別、

2023–2030年(百万米ドル) 140

表77 ヨーロッパ:ポータブル超音波市場、製品タイプ別、

2023–2030年(百万米ドル) 140

表78 ヨーロッパ:ポータブル超音波市場、トランスデューサー/プローブ種類別、2023–2030年(百万米ドル) 141

表79 ヨーロッパ:ポータブル超音波市場、プラットフォーム別、

2023–2030年(百万米ドル) 141

表80 ヨーロッパ:ポータブル超音波市場、用途別、

2023–2030年(百万米ドル) 142

表81 ヨーロッパ:ポータブル超音波市場、エンドユーザー別、

2023–2030年(百万米ドル) 142

表82 ドイツ:ポータブル超音波市場、製品種類別、

2023–2030年(百万米ドル) 143

表83 ドイツ:ポータブル超音波市場、トランスデューサー/プローブ種類別、2023–2030年 (百万米ドル) 144

表84 ドイツ:ポータブル超音波市場、プラットフォーム別、

2023–2030年(百万米ドル) 144

表85 ドイツ:携帯型超音波市場、用途別、

2023–2030年(百万米ドル) 145

表86 ドイツ:携帯型超音波市場、エンドユーザー別、

2023–2030年(百万米ドル) 145

表87 英国:ポータブル超音波市場、製品種類別、

2023–2030年(百万米ドル) 146

表88 英国:ポータブル超音波市場、トランスデューサー/プローブ種類別、

2023–2030年(百万米ドル) 147

表89 英国:ポータブル超音波市場、プラットフォーム別、2023年~2030年(百万米ドル) 147

表90 英国:ポータブル超音波市場、用途別、

2023年~2030年(百万米ドル) 148

表91 英国:ポータブル超音波市場、エンドユーザー別、2023年~2030年(百万米ドル) 148

表92 フランス:ポータブル超音波市場、製品種類別、

2023–2030年(百万米ドル) 149

表93 フランス:ポータブル超音波市場、トランスデューサー/プローブ種類別、2023–2030年(百万米ドル) 150

表94 フランス:ポータブル超音波市場、プラットフォーム別、

2023–2030年(百万米ドル) 150

表95 フランス:ポータブル超音波市場、用途別、

2023–2030年(百万米ドル) 151

表96 フランス:携帯型超音波市場、エンドユーザー別、

2023–2030年(百万米ドル) 151

表97 イタリア:携帯型超音波市場、製品タイプ別、

2023–2030年 (百万米ドル) 152

表98 イタリア:携帯型超音波市場、トランスデューサー/プローブ種類別、

2023–2030 (百万米ドル) 153

表99 イタリア:ポータブル超音波市場、プラットフォーム別、

2023–2030年(百万米ドル) 153

表100 イタリア:ポータブル超音波市場、用途別、

2023–2030年(百万米ドル) 154

表101 イタリア:ポータブル超音波市場、エンドユーザー別、

2023–2030年(百万米ドル) 154

表102 スペイン:ポータブル超音波市場、製品の種類別、

2023–2030年(百万米ドル) 155

表103 スペイン:ポータブル超音波市場、トランスデューサー/プローブの種類別、

2023–2030年(百万米ドル) 156

表104 スペイン:ポータブル超音波市場、プラットフォーム別、

2023–2030年(百万米ドル) 156

表105 スペイン:ポータブル超音波市場、用途別、

2023–2030年(百万米ドル) 157

表106 スペイン:携帯型超音波市場、エンドユーザー別、

2023–2030年(百万米ドル) 157

表107 ヨーロッパその他地域:携帯型超音波市場、

製品タイプ別、2023–2030年(百万米ドル) 158

表108 ヨーロッパその他地域:携帯型超音波市場、

トランスデューサー/プローブ種類別、2023–2030年(百万米ドル) 159

表109 その他のヨーロッパ地域:携帯型超音波市場、

プラットフォーム別、2023–2030年(百万米ドル) 159

表110 その他のヨーロッパ地域:携帯型超音波市場、

用途別、2023–2030年(百万米ドル) 160

表111 ヨーロッパその他地域:携帯型超音波市場、

エンドユーザー別、2023年~2030年(百万米ドル) 160

表112 アジア太平洋地域:マクロ経済見通し 161

表113 アジア太平洋地域:携帯型超音波市場、

国別、2023年~2030年 (百万米ドル) 162

表114 アジア太平洋地域:携帯型超音波市場、

製品の種類別、2023年~2030年(百万米ドル) 163

表115 アジア太平洋地域:携帯型超音波市場、

トランスデューサー/プローブの種類別、2023年~2030年(百万米ドル) 163

表116 アジア太平洋地域:ポータブル超音波市場、

プラットフォーム別、2023年~2030年(百万米ドル) 164

表117 アジア太平洋地域:ポータブル超音波市場、

用途別、2023年~2030年(百万米ドル) 164

表118 アジア太平洋地域:携帯型超音波市場、

エンドユーザー別、2023年~2030年(百万米ドル) 165

表119 中国:ポータブル超音波市場、製品タイプ別、

2023–2030年(百万米ドル) 166

表120 中国:ポータブル超音波市場、トランスデューサー/プローブ種類別、

2023–2030年(百万米ドル) 166

表121 中国:ポータブル超音波市場、プラットフォーム別、

2023–2030年(百万米ドル) 167

表122 中国:ポータブル超音波市場、用途別、

2023–2030年(百万米ドル) 167

表123 中国:携帯型超音波装置市場、エンドユーザー別、

2023–2030年(百万米ドル) 168

表124 日本:携帯型超音波装置市場、製品タイプ別、

2023–2030年(百万米ドル) 169

表125 日本:ポータブル超音波市場、トランスデューサー/プローブ種類別、

2023–2030年(百万米ドル) 170

表126 日本: ポータブル超音波市場、プラットフォーム別、

2023–2030年(百万米ドル) 170

表127 日本:ポータブル超音波市場、用途別、

2023–2030年(百万米ドル) 171

表128 日本:エンドユーザー別ポータブル超音波市場、

2023–2030年(百万米ドル) 171

表129 インド:製品タイプ別ポータブル超音波市場、

2023–2030年(百万米ドル) 173

表130 インド:携帯型超音波市場、トランスデューサー/プローブの種類別、

2023–2030年(百万米ドル) 173

表131 インド:ポータブル超音波市場、プラットフォーム別、

2023–2030年(百万米ドル) 173

表132 インド:ポータブル超音波市場、用途別、2

023–2030年(百万米ドル) 174

表133 インド:携帯型超音波市場、エンドユーザー別、

2023–2030年 (百万米ドル) 174

表134 オーストラリア:ポータブル超音波市場、製品の種類別、

2023–2030年(百万米ドル) 175

表135 オーストラリア:ポータブル超音波市場、トランスデューサー/プローブ種類別、2023–2030年(百万米ドル) 176

表136 オーストラリア:ポータブル超音波市場、プラットフォーム別、

2023–2030年 (百万米ドル) 176

表137 オーストラリア:ポータブル超音波市場、用途別、

2023–2030年(百万米ドル) 177

表138 オーストラリア:ポータブル超音波市場、エンドユーザー別、

2023–2030年(百万米ドル) 177

表139 韓国:ポータブル超音波市場、製品の種類別、

2023–2030年(百万米ドル) 178

表140 韓国:ポータブル超音波市場、

トランスデューサー/プローブ種類別、2023年~2030年(百万米ドル) 179

表141 韓国:ポータブル超音波市場、

プラットフォーム別、2023年~2030年(百万米ドル) 179

表142 韓国:ポータブル超音波市場、

用途別、2023年~2030年(百万米ドル) 180

表143 韓国:携帯型超音波市場、

エンドユーザー別、2023年~2030年(百万米ドル) 180

表144 アジア太平洋地域その他: 携帯型超音波市場、

製品の種類別、2023–2030年(百万米ドル) 181

表145 アジア太平洋地域その他:携帯型超音波市場、

トランスデューサー/プローブタイプ別、2023–2030年 (百万米ドル) 182

表146 アジア太平洋地域その他:ポータブル超音波市場、

プラットフォーム別、2023年~2030年(百万米ドル) 182

表147 アジア太平洋地域その他:ポータブル超音波市場、

用途別、2023年~2030年(百万米ドル) 183

表148 アジア太平洋地域その他:携帯型超音波市場、

エンドユーザー別、2023年~2030年(百万米ドル) 183

表149 ラテンアメリカ:マクロ経済見通し 184

表150 ラテンアメリカ:ポータブル超音波市場、

国別、2023年~2030年(百万米ドル) 185

表151 ラテンアメリカ: 携帯型超音波市場、

製品の種類別、2023–2030年(百万米ドル) 185

表152 ラテンアメリカ:携帯型超音波市場、

トランスデューサー/プローブの種類別、2023–2030年 (百万米ドル) 186

表153 ラテンアメリカ:ポータブル超音波市場、

プラットフォーム別、2023年~2030年(百万米ドル) 186

表154 ラテンアメリカ(南米アメリカ):ポータブル超音波市場、

用途別、2023年~2030年(百万米ドル) 187

表155 ラテンアメリカ:ポータブル超音波市場、

エンドユーザー別、2023年~2030年(百万米ドル) 187

表156 ブラジル:ポータブル超音波市場、製品の種類別、

2023年~2030年(百万米ドル) 188

表157 ブラジル:ポータブル超音波市場、トランスデューサー/プローブの種類別、

2023–2030年(百万米ドル) 189

表158 ブラジル:ポータブル超音波市場、プラットフォーム別、

2023–2030年(百万米ドル) 189

表159 ブラジル:ポータブル超音波市場、用途別、

2023–2030年 (百万米ドル) 190

表160 ブラジル: ポータブル超音波市場、エンドユーザー別、

2023–2030年(百万米ドル) 190

表161 メキシコ:ポータブル超音波市場、製品種類別、

2023–2030年(百万米ドル) 191

表162 メキシコ:ポータブル超音波市場、トランスデューサー/プローブの種類別、2023–2030年(百万米ドル) 192

表163 メキシコ:ポータブル超音波市場、プラットフォーム別、

2023–2030年(百万米ドル) 192

表164 メキシコ:ポータブル超音波市場、用途別、

2023年~2030年(百万米ドル) 193

表165 メキシコ:ポータブル超音波市場、エンドユーザー別、

2023年~2030年(百万米ドル) 193

表166 ラテンアメリカその他地域:ポータブル超音波市場、

製品タイプ別、2023–2030年(百万米ドル) 194

表167 ラテンアメリカその他地域:携帯型超音波市場、

トランスデューサー/プローブ種類別、2023年~2030年(百万米ドル) 194

表168 ラテンアメリカその他の地域:ポータブル超音波市場、

プラットフォーム別、2023年~2030年(百万米ドル) 195

表169 ラテンアメリカその他の地域:ポータブル超音波市場、

用途別、2023年~2030年(百万米ドル) 195

表170 ラテンアメリカその他の地域:携帯型超音波装置市場、

エンドユーザー別、2023年~2030年(百万米ドル) 196

表171 中東・アフリカ地域:マクロ経済見通し 197

表172 中東・アフリカ地域:携帯型超音波装置市場、

国別、2023年~2030年(百万米ドル) 197

表173 中東・アフリカ地域:ポータブル超音波市場、

製品の種類別、2023年~2030年(百万米ドル) 198

表174 中東・アフリカ地域: 携帯型超音波市場、

トランスデューサー/プローブ種類別、2023年~2030年(百万米ドル) 198

表175 中東・アフリカ地域:携帯型超音波市場、

プラットフォーム別、2023年~2030年(百万米ドル) 199

表176 中東・アフリカ地域:ポータブル超音波市場、

用途別、2023年~2030年(百万米ドル) 199

表177 中東・アフリカ地域:携帯型超音波市場、

エンドユーザー別、2023年~2030年(百万米ドル) 200

表178 GCC諸国: 携帯型超音波市場、

製品の種類別、2023–2030年(百万米ドル) 201

表179 GCC諸国:携帯型超音波市場、

トランスデューサー/プローブの種類別、2023–2030年(百万米ドル) 201

表180 GCC諸国:ポータブル超音波市場、

プラットフォーム別、2023年~2030年(百万米ドル) 202

表181 GCC諸国:ポータブル超音波市場、

用途別、2023年~2030年(百万米ドル) 202

表182 GCC諸国:ポータブル超音波市場、

エンドユーザー別、2023年~2030年 (百万米ドル) 203

表183 その他中東・アフリカ地域:ポータブル超音波市場、

製品の種類別、2023–2030年(百万米ドル) 204

表184 中東・アフリカその他地域:携帯型超音波市場、

トランスデューサー/プローブ種類別、2023年~2030年(百万米ドル) 204

表185 中東・アフリカその他地域:ポータブル超音波市場、

プラットフォーム別、2023–2030年(百万米ドル) 205

表186 中東・アフリカその他地域: 携帯型超音波市場、

用途別、2023–2030年(百万米ドル) 205

表187 中東・アフリカその他地域:携帯型超音波市場、

エンドユーザー別、2023–2030年(百万米ドル) 206

表188 携帯型超音波市場における主要企業の戦略概要

208

表189 携帯型超音波市場:競争の度合い 211

表190 ポータブル超音波市場:製品種類別普及状況 216

表191 ポータブル超音波市場:プラットフォーム種類別普及状況 217

表192 ポータブル超音波市場:アプリケーション別シェア 218

表193 ポータブル超音波市場:エンドユーザー別シェア 219

表194 超音波市場:地域別シェア 220

表195

ポータブル超音波装置市場:主要新興企業/スタートアップの競争力比較分析 223

表196 ポータブル超音波市場:製品発売・承認状況(2021年1月~2025年6月) 224

表197 ポータブル超音波市場:取引事例(2021年1月~2024年11月) 225

226

表197 ポータブル超音波市場:取引事例(2021年1月~2024年11月) 227

表198 GE医療:企業概要 228

表199 GE医療: 提供製品 229

表200 GE医療:製品発売、2021年1月~2025年6月 230

表201 GE医療:取引、2021年1月~2025年6月 231

表202 GE医療:その他の動向(2021年1月~2025年6月) 232

表203 フィリップス・医療:企業概要 234

表204 フィリップス・医療:提供製品 235

表205 フィリップス・医療:製品発売、2021年1月~2025年6月 237

表206 フィリップス・医療:取引実績(2021年1月~2025年6月) 237

表207 キヤノンメディカルシステムズ株式会社:会社概要 239

表208 キヤノンメディカルシステムズ株式会社:提供製品 241

表209 キヤノンメディカルシステムズ株式会社:製品発売、

2021年1月~2025年6月 242

表210 キヤノンメディカルシステムズ株式会社:取引、2021年1月~2025年6月 242

表211 キヤノンメディカルシステムズ株式会社:事業拡大、

2021年1月~2025年6月 243

表212 シーメンス・ヘルスインアーズAG:会社概要 244

表213 シーメンス・ヘルスインアーズAG:提供製品 246

表214 シーメンス・ヘルスインアーズAG:製品発売、2021年1月~2025年6月 246

表215 シーメンス・ヘルスニアーズAG:取引実績(2021年1月~2025年6月) 247

表216 シーメンス・ヘルスニアーズAG:事業拡大(2021年1月~2025年6月) 247

表217 富士フイルム株式会社:会社概要 249

表218 富士フイルム株式会社:提供製品 250

表219 富士フイルム株式会社:製品発売、2021年1月~2025年6月 251

表220 富士フイルム株式会社:取引実績(2021年1月~2025年6月) 251

表221 富士フイルム株式会社:事業拡大(2021年1月~2025年6月) 252

表222 ホロジック社:会社概要 253

表223 ホロジック社:提供製品 254

表224 ホロジック社:製品発売(2021年1月~2025年6月) 255

表225 ホロジック社:取引(2021年1月~2025年6月) 255

表226 ホロジック社:事業拡大(2021年1月~2025年6月) 256

表227 サムスン電子株式会社:会社概要 257

表228 サムスン電子株式会社:提供製品 258

表229 サムスン電子株式会社:製品発売、

2021年1月~2025年6月 261

表230 サムスン電子株式会社:取引実績(2021年1月~2025年6月) 261

表231 サムスン電子株式会社:その他の動向(

2021年1月~2025年6月) 262

表232 マインドレイ・メディカル・インターナショナル株式会社:会社概要 263

表233 マインドレイ・メディカル・インターナショナル株式会社:提供製品 264

表234 マインドレイ・メディカル・インターナショナル株式会社:製品発売、

2021年1月~2025年6月 266

表235 マインドレイ・メディカル・インターナショナル株式会社:取引、2021年1月~2025年6月 267

表236 エサオテSPA:会社概要 268

表237 エサオテSPA:提供製品 268

表238 エサオテSPA:製品発売(2021年1月~2025年6月) 270

表239 ESAOTE SPA:その他の動向、2021年1月~2024年11月 271

表240 CHISON MEDICAL TECHNOLOGIES CO., LTD.:会社概要 272

表241 チソン・メディカル・テクノロジーズ株式会社:提供製品 272

表242 チソン・メディカル・テクノロジーズ株式会社:製品発売、

2021年1月~2024年11月 273

表243 チソン・メディカル・テクノロジー株式会社:取引実績、

2021年1月~2024年11月 273

表244 ニューソフト株式会社:会社概要 274

表245 ニューソフト株式会社:提供製品 275

表246 新軟股份有限公司:製品発売、2021年1月~2025年6月 275

表247 コニカミノルタ株式会社:会社概要 276

表248 コニカミノルタ株式会社:提供製品 277

表249 コニカミノルタ株式会社:製品発売(2021年1月~2025年6月) 277

表250 コニカミノルタ株式会社:取引実績(2021年1月~2025年6月) 277

表251 クラリウス:会社概要 278

表252 クラリウス:提供製品 278

表253 クラリウス:製品発売と承認、2021年1月~2025年7月 279

表254 クラリウス:取引、2021年1月~2025年7月 281

表255 メドジン・プロダクツ社:会社概要 282

表256 メドジン・プロダクツ社:提供製品 282

表257 プロメド・テクノロジー株式会社:会社概要 283

表258 プロメド・テクノロジー株式会社:提供製品 283

表259 ホワイト・イーグル・ソニック・テクノロジーズ株式会社:会社概要 285

表260 パーロング・メディカル・イクイップメント株式会社:会社概要 286

表261 ユーキーメディカル:会社概要 287

表262 SIUI:会社概要 287

表263 テレメッド、医療用画像機器設計・製造:

会社概要 289

表264 バタフライネットワーク株式会社:会社概要 290

表265 アルピニオンメディカルシステムズ:会社概要 291

表266 エダン・インスツルメンツ株式会社:会社概要 292

表267 深セン・ランドウィンド産業株式会社:会社概要 293

表268 エコーナス株式会社:会社概要 294

表269 モビサンテ:会社概要 295

表270 深セン・ウィソニック・メディカル・技術株式会社:会社概要 296

表271 深セン・バイオケア・バイオメディカル・イクイップメント株式会社:会社概要 297

表272 ソノスケープ・メディカル株式会社:会社概要 297

表273 キュラ・医療:会社概要 299

※参考情報

携帯型超音波診断装置は、医療現場で用いられる重要な診断ツールの一つです。通常、病院や診療所で使用される大型の超音波診断装置に比べて、軽量で持ち運びやすく、臨床のさまざまな場面での迅速な診断を可能にします。この装置は、音波を利用して体内の構造を可視化し、診断を行うための機器です。

携帯型超音波診断装置には、いくつかの種類があります。まず一つ目は、ポータブル型と言われるもので、一般的に手に持って使用できるサイズです。このタイプは、スクリーニングや急性の医療現場での迅速な診断、外来診療などで頻繁に使用されます。また、タブレット型やスマートフォンと連携するデバイスもあり、従来の大型装置よりもはるかにコンパクトに設計されているため、特に訪問医療や緊急時に適しています。

次に、ハンドヘルド型の超音波診断装置もあります。このデバイスは、ユーザーが片手で操作できるように設計されており、特に野外や緊急の医療現場での使用に適しています。技術の進歩により、これらの超音波装置は高解像度で迅速な画像を提供できるようになり、診断の精度を向上させています。

携帯型超音波診断装置の用途は非常に多岐にわたります。医療機関では、妊娠中の胎児の状態確認、心臓や内臓のチェック、血管の状態確認などに使用されます。また、救急医療現場では、外傷の評価や出血の状況、内臓損傷の有無を迅速に判断するために不可欠です。これにより、患者への早期の治療が可能になり、治療の質を向上させることができます。

さらに、携帯型超音波装置は、教育やトレーニングの場でも広く利用されています。医学部の学生や医療従事者が、超音波技術を学ぶために手軽に使用できるため、実践的な教育環境を提供します。

関連技術としては、画像処理技術やデータ伝送技術があります。これにより、取得した画像をリアルタイムで解析し、クラウドベースのシステムに保存・共有することが可能となっています。データをクラウドにアップロードすることで、専門家によるリモート診断や、症例の共有が促進され、医療の質の向上につながります。このようなテクノロジーは、特にリモートエリアや資源が限られた地域での医療サービスの向上に寄与しています。

また、人工知能(AI)との連携も進んでおり、AIを活用した画像解析機能が搭載されることで、診断の速度と精度が向上しています。これにより、医療従事者が迅速に意思決定を行うことが可能となり、患者への適切な治療を素早く提供できるようになります。

携帯型超音波診断装置の進化は、医療分野におけるデジタル化の進行と相まって、今後ますます重要な役割を果たすと考えられています。特に、患者の負担を減らし、効率的な診断を提供できる機器としてのニーズは高まる一方です。これにより、医療の現場では、より多くの患者に対して質の高いサービスを迅速に提供し続けることが期待されています。

このように、携帯型超音波診断装置は、現代の医療において必要不可欠な機器となっています。その機能性、便利さ、そして今後の技術革新により、ますます多くの人々の健康管理に貢献していくことでしょう。これからの医療現場では、携帯型超音波診断装置の導入と活用がますます広がっていくことが予想されます。 |