眼科画像診断市場における魅力的な機会

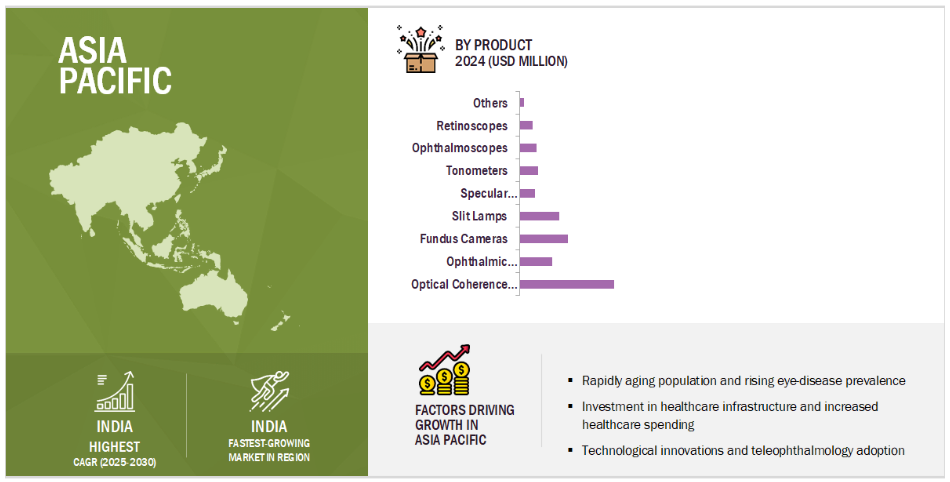

アジア太平洋地域

アジア太平洋地域の眼科画像診断市場は、急速な高齢化と緑内障や糖尿病性網膜症などの眼疾患の増加によって牽引されています。医療投資の拡大、予防的眼科ケアへの意識向上、AI搭載OCTシステムや遠隔眼科診療といった先進技術の採用が、同地域の市場成長をさらに加速させています。

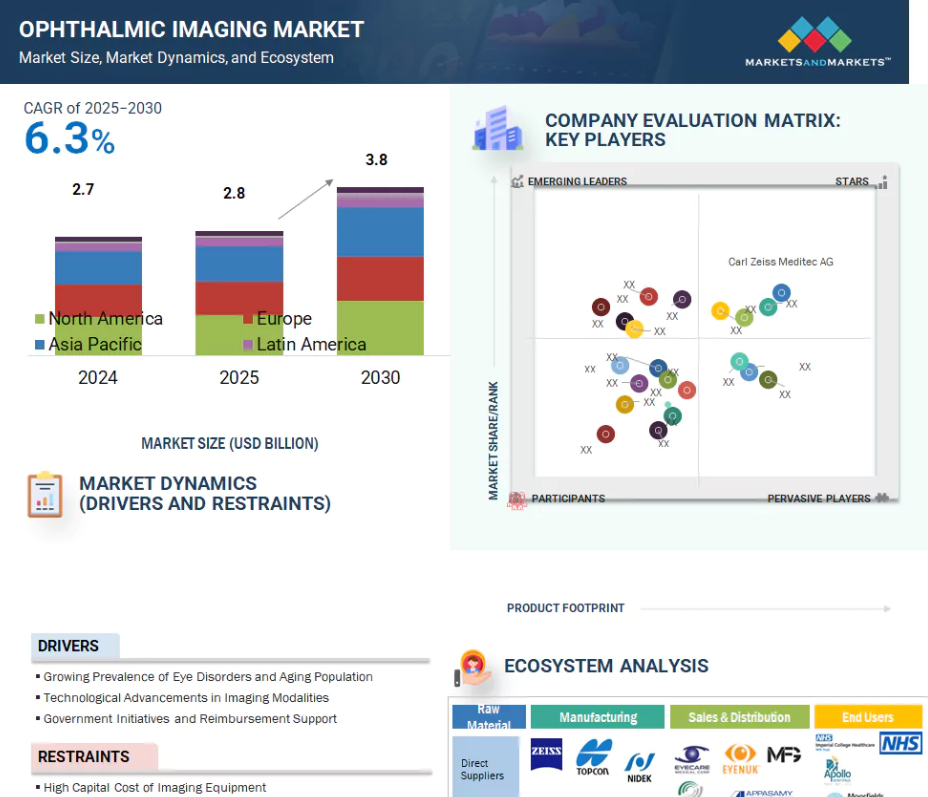

世界的な眼科画像診断市場の成長は、緑内障や糖尿病性網膜症などの眼疾患の有病率上昇、高齢化人口の増加、技術進歩、そして世界的な医療投資の拡大によって推進されています。

世界の眼科画像診断分野における機会としては、新興経済国(例:インド、中国、ブラジル)への市場拡大、AI駆動型診断の画像診断ワークフローへの統合、そして遠隔眼科診療や遠隔スクリーニングの規模拡大による医療サービスが行き届いていない地域への到達などが挙げられます。

ヨーロッパの眼科画像診断市場は、緑内障・糖尿病性網膜症・加齢黄斑変性(AMD)の罹患率が高い高齢化人口、ドイツや英国などにおける堅調な医療インフラと有利な償還制度、OCTやAI診断技術などの先進技術の急速な導入によって牽引されています。

世界的な眼科画像診断市場は、装置コストの高さ、厳格かつ長期にわたる規制承認プロセス、多くの地域における保険適用範囲の制限、高度な画像診断システムの操作・読影を担う訓練を受けた専門家の不足といった要因により抑制されています。

世界眼科画像診断市場の動向

推進要因:眼疾患の有病率増加と高齢化

眼疾患の有病率増加と高齢化は、眼科画像診断市場の主要な推進要因です。加齢黄斑変性(AMD)、糖尿病網膜症、緑内障などの疾患は早期診断と定期的な経過観察を必要とします。世界中で22億人以上が視覚障害の影響を受けていることから、OCTや眼底カメラなどの高度な画像診断ツールへの需要が高まっています。特に日本、ドイツ、イタリアなどの高齢化が進む地域での需要が顕著です。糖尿病患者の増加と平均寿命の延伸が市場成長をさらに促進しており、画像診断モダリティにおける継続的な技術進歩がこれを支えています。

抑制要因:画像診断装置の高額な初期費用

眼科用画像診断装置の初期費用は3万~8万米ドルと高額なため、資源の限られた環境や小規模クリニックでの導入が制限されています。設置、研修、保守にかかる追加費用も負担を増大させます。大規模病院はこれらの費用を吸収できますが、サハラ以南アフリカや東南アジアなどの地域のクリニックでは困難を伴います。資金調達の制限や旧式の診断機器への依存も、アクセスをさらに阻害しています。携帯型で手頃な価格のソリューションが登場しつつあるものの、手頃な価格設定と公衆衛生資金の不足が、市場浸透の大きな障壁となっています。

機会:新興市場での拡大

インド、ブラジル、東南アジアなどの新興市場では、人口規模の大きさ、眼疾患の有病率上昇、医療投資の増加により、眼科画像診断の強力な成長可能性が見込まれます。しかしながら、地方部における高度な診断機器へのアクセス不足が早期診断を妨げております。政府、NGO、RemidioやForus Healthといった企業は、携帯型AI搭載画像診断装置を通じてこの課題に取り組んでおります。官民連携や進化する償還制度は、導入促進、アクセス改善、そして眼科画像診断分野のメーカーにとっての長期的な成長をさらに後押ししております。

課題:熟練した眼科技術者・臨床医の不足

熟練した眼科技術者や臨床医の不足は、高度な眼科画像診断システムの効果的な活用を妨げ、診断精度や患者様の治療結果に影響を及ぼしています。この問題は、特に研修機会が限られるインド、ブラジル、メキシコなどの国々、特に農村部で深刻です。標準化された資格認定や継続教育の欠如が、技能格差をさらに拡大させています。モジュール式研修プログラムやAIツールの開発が進む一方で、人材不足が深刻な地域における眼科画像診断サービスの拡大を依然として制限しています。

世界の眼科画像診断市場エコシステム分析

眼科画像診断市場のエコシステムは、機器メーカー、研究機関、規制当局、医療提供者、技術開発者、投資家、そして眼科医や検眼医などのエンドユーザーを含む、ダイナミックなステークホルダーのネットワークで構成されています。各参加者は、眼疾患の検出と管理のための診断画像技術の開発、検証、商業化、臨床応用において重要な役割を担っています。このエコシステムは、進化する臨床ニーズ、規制基準、デジタルヘルス革新、償還政策によって形成され、これらが総合的に製品の革新性、アクセス可能性、普及に影響を与えます。エコシステムを理解することは、世界中の様々な医療環境において眼の健康状態を改善するための、協力の機会、診断ワークフローの強化、戦略的投資を特定するのに役立ちます。

製品別では、OCTシステムセグメントが2025年から2030年にかけて最大の市場シェアを占めました。

OCTシステムは、網膜および視神経疾患の診断に不可欠な高解像度の断層画像を提供できることから、眼科画像診断市場で最大のシェアを有しています。緑内障や加齢黄斑変性(AMD)などの疾患に広く用いられており、その非侵襲性とAI技術との統合が、臨床現場での普及と継続的な市場優位性を推進しています。

技術別では、予測期間中、非AI対応セグメントが眼科画像診断市場の最大のシェアを占めました。

非AI対応眼科用画像診断装置は、入手容易性、低コスト、日常的な眼科診療での確立された使用実績により、最大の市場シェアを維持すると見込まれます。特に発展途上地域では、多くの診療所が標準的なOCTや眼底カメラなどの従来型システムに依存し続けています。その実証済みの有効性、操作の容易さ、既存ワークフローとの互換性が、現行市場における持続的な優位性を支えています。

エンドユーザー別では、予測期間中、総合病院セグメントが眼科画像診断市場の最大のシェアを占めました。

病院は、複雑な眼疾患の日常的な管理と高患者数を扱うため、エンドユーザー別では眼科画像診断市場で最大のシェアを占めています。OCTや眼底画像診断などの高度な診断機器へのアクセス、熟練した専門医、有利な償還制度により、病院は眼科画像診断装置に対する強力かつ持続的な需要を牽引しています。

予測期間中、アジア太平洋地域が眼科画像診断市場で最大のシェアを占めると予想されます。

北米は製品別で眼科画像診断市場をリードしており、これは同地域が光干渉断層計(OCT)スキャナーを早期かつ広範に導入したためです。OCTスキャナーは同地域で最も収益性の高いカテゴリーであり、2023年の機器売上高の約44%を占めています。この優位性は、同地域の先進的な医療インフラ、強力な償還政策、および網膜・視神経疾患の診断におけるOCT利用を促進する専門医ネットワークの密度によって支えられています。さらに、北米は眼疾患の高い有病率、政府の支援策、AI搭載イメージングツールやマルチモーダルプラットフォームの迅速な導入により、2024年の世界OCTシステム市場の約34%を占めました。

2025-2026年に最も高いCAGR(年平均成長率)が見込まれる市場

同地域で最も急速に成長している市場:インド

眼科イメージング市場の最近の動向

- 2025年5月、トプコン株式会社(日本)とムーアフィールズ眼科病院、UCL眼科学機関は、人工知能(AI)による眼疾患の検出と管理の変革を目指す新たな医療技術企業「Cascader Limited」を設立いたしました。Cascaderはまた、高度な網膜画像診断を用いて全身性疾患の知見を解明する「オキュロミクス」という成長分野にも取り組んでおります。

- 2025年5月、トプコン株式会社(日本)は、未治療および治療不足の患者を大規模に特定する専門のヘルスケアAI企業であるパンゲア・データ社への戦略的投資を発表しました。この提携は、パンゲア社の臨床的に検証されたAIプラットフォームの応用を加速し、眼科医療と全身疾患における重要なケアのギャップに対処することを目的としています。

- 2023年10月、カールツァイスメディテックAG(ドイツ)とベーリンガーインゲルハイム(ドイツ)は、眼疾患の早期発見と重篤な眼疾患を持つ人々の視力喪失予防に向けた個別化治療を可能とする予測分析技術の開発で協力しました。

- 2023年4月、カールツァイスメディテックAG(ドイツ)はCIRRUS 6000(光干渉断層計)を発表しました。CIRRUS 6000は高速イメージングと詳細なHDスキャン、広視野角を提供し、より迅速かつ包括的な眼科検査を可能にします。緑内障や加齢黄斑変性など、様々な眼疾患の診断と管理を支援するよう設計されています。

主要市場プレイヤー

眼科イメージング市場の主要プレイヤーには以下が含まれます

Carl Zeiss Meditec AG (Germany)

Topcon Corporation (Japan)

Nidek Co. Ltd. (Japan)

Alcon Inc. (Switzerland)

Optopol Technology Sp. z o.o (Poland)

Essilor International S.A.V. (France)

Bausch & Lomb Incorporated (US)

Visionix (France)

Heidelberg Engineering GmbH (Germany)

Halma Plc (UK)

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 調査範囲 34

1.3.1 眼科用イメージング市場のセグメンテーション及び地域範囲 34

1.3.2 対象範囲と除外範囲 35

1.3.3 対象期間 36

1.3.4 対象通貨 36

1.4 ステークホルダー 37

2 調査方法論 38

2.1 調査データ 38

2.1.1 二次データ 38

2.1.1.1 二次データの主な情報源 39

2.1.1.2 二次情報源からの主なデータ 40

2.1.2 一次データ 40

2.1.2.1 一次データの主な情報源 40

2.1.2.2 一次調査の主な目的 41

2.1.2.3 一次情報源からの主なデータ 41

2.1.2.4 産業に関する主な知見 42

2.1.2.5 一次インタビューの内訳 42

2.2 市場規模の推定 44

2.2.1 供給側分析(収益シェア分析) 44

2.2.1.1 企業プレゼンテーションおよび一次インタビュー 45

2.2.1.2 需要側分析 46

2.2.1.3 トップダウンアプローチ 48

2.3 データの三角測量 49

2.4 市場シェア推定 50

2.5 調査の前提条件 51

2.6 調査の限界 51

2.7 リスク分析 52

3 エグゼクティブサマリー 53

4 プレミアムインサイト 57

4.1 眼科用イメージング市場概要 57

4.2 アジア太平洋地域:眼科用イメージング市場(技術別・国別)(2024年) 58

4.3 眼科用イメージング市場:地域別成長機会 59

4.4 眼科画像診断市場:地域別構成(2023-2030年) 59

4.5 眼科画像診断市場:新興市場と先進市場 60

5 市場概要 61

5.1 はじめに 61

5.2 市場動向 61

5.2.1 推進要因 62

5.2.1.1 高齢者患者における慢性眼疾患の有病率増加 62

5.2.1.2 画像診断モダリティの技術的進歩 63

5.2.1.3 有利な政府施策とより良い償還支援 63

5.2.2 抑制要因 64

5.2.2.1 眼科用画像診断装置の高額な資本コスト 64

5.2.2.2 ハイエンドシステムの高い保守コストとダウンタイムの増加 64

5.2.3 機会 64

5.2.3.1 新興経済国における高い成長機会 64

5.2.3.2 AIを活用したスクリーニングとワークフロー最適化への注力 65

5.2.4 課題 65

5.2.4.1 熟練した眼科技術者および臨床医の不足 65

5.2.4.2 データプライバシーとAI規制に関する課題 66

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 66

5.4 価格分析 67

5.4.1 2024年における眼科用イメージング製品の平均販売価格(種類別) 67

5.4.2 地域別光干渉断層撮影システム平均販売価格動向(2022~2024年) 68

5.5 バリューチェーン分析 69

5.6 サプライチェーン分析 70

5.7 エコシステム分析 71

5.7.1 エコシステムにおける役割 72

5.8 投資・資金調達シナリオ 73

5.9 技術分析 75

5.9.1 主要技術 75

5.9.1.1 フルオレセイン蛍光眼底造影法 75

5.9.1.2 超音波Bスキャン画像診断 75

5.9.2 補完技術 75

5.9.2.1 人工知能(AI)と深層学習 75

5.9.3 隣接技術 76

5.9.3.1 スマートフォンベースの網膜イメージング 76

5.9.3.2 遺伝子治療と網膜インプラント 76

5.10 産業動向 76

5.10.1 マルチモーダルおよびAI統合イメージングシステムへの急速な移行 76

5.10.2 携帯型およびハンドヘルド型イメージングソリューションの普及拡大 77

5.10.3 病院および三次医療センターにおけるプレミアムイメージングの成長と高額資本投資の獲得 77

5.10.4 OEM統合とソフトウェア主導のエコシステムによる競争環境の再構築 77

5.11 特許分析 77

5.12 貿易分析 79

5.12.1 HSコード901850の輸入データ(2020年~2024年) 79

5.12.2 HSコード901850の輸出データ(2020年~2024年) 80

5.13 主要カンファレンス・イベント(2025年~2026年) 81

5.14 ケーススタディ分析 82

5.14.1 ツァイス社、緑内障および網膜疾患検出のためのAIベースのツールを統合し、CIRRUS HD-OCTプラットフォームを強化 82

5.14.2 インド国立失明対策プログラム(NPCB)、回避可能な失明削減に向けフォーラス・ヘルスと協力 82

5.14.3 英国国民保健サービス(NHS)、慢性疾患の早期発見改善に向けハイデルベルク・エンジニアリング社のスペクトラリスOCTプラットフォームを導入 83

5.15 規制分析 83

5.15.1 規制機関、政府機関、その他の組織 83

5.15.2 規制の枠組み 85

5.15.2.1 北米 85

5.15.2.1.1 アメリカ 85

5.15.2.1.2 カナダ 86

5.15.2.2 ヨーロッパ 86

5.15.2.2.1 ドイツ 86

5.15.2.2.2 フランス 86

5.15.2.2.3 英国 86

5.15.2.3 アジア太平洋地域 86

5.15.2.3.1 中国 86

5.15.2.3.2 日本 87

5.15.2.3.3 インド 87

5.15.2.4 ラテンアメリカ 87

5.15.2.4.1 ブラジル 87

5.15.2.4.2 メキシコ 87

5.15.2.5 中東およびアフリカ 87

5.15.2.5.1 サウジアラビア 87

5.15.2.5.2 アラブ首長国連邦 88

5.15.2.5.3 南アフリカ共和国 88

5.15.2.5.4 ナイジェリア 88

5.16 ポーターの5つの力分析 88

5.16.1 供給者の交渉力 90

5.16.2 購入者の交渉力 90

5.16.3 新規参入の脅威 90

5.16.4 代替品の脅威 90

5.16.5 競争の激しさ 90

5.17 主要な利害関係者及び購買基準 91

5.17.1 購買プロセスにおける主要な利害関係者 91

5.17.2 主要な購買基準 92

5.18 満たされていないニーズ/エンドユーザーの期待 92

5.19 2025年アメリカ関税が眼科用イメージング市場に与える影響 94

5.19.1 主な関税率 95

5.19.2 価格影響分析 96

5.19.3 国・地域への主な影響 96

5.19.3.1 北米 96

5.19.3.1.1 アメリカ 96

5.19.3.2 ヨーロッパ 97

5.19.3.3 アジア太平洋 97

5.19.4 エンドユーザー産業への影響 97

5.20 AI/汎用AIが眼科画像診断市場に与える影響 97

5.21 隣接市場分析 98

6 技術別眼科画像診断市場 99

6.1 はじめに 100

6.2 AI搭載機器 100

6.2.1 早期診断、効率性、標準化への需要増加が市場を牽引 100

6.3 非AI搭載機器 104

6.3.1 確立された臨床的有用性と費用対効果による優位性の維持 104

7 製品別眼科画像診断市場 106

7.1 はじめに 107

7.2 光コヒーレンストモグラフィーシステム 107

7.2.1 スペクトル領域OCT(SD-OCT) 109

7.2.1.1 高解像度網膜イメージングへの需要拡大が市場普及を加速 109

7.2.2 スイープソースOCT(SS-OCT) 110

7.2.2.1 深部組織イメージングと高速スキャンの需要増加が市場成長を促進 110

7.2.3 ハンドヘルドOCT 112

7.2.3.1 携帯性と小児イメージングへの需要急増が市場成長を推進 112

7.3 眼科用超音波システム 113

7.3.1 眼科用Aスキャン超音波システム 115

7.3.1.1 白内障の有病率の上昇と眼内レンズ(IOL)移植手術の増加が市場成長を促進 115

7.3.2 眼科用Bスキャン超音波システム 116

7.3.2.1 網膜疾患および混濁媒体症例の増加がセグメント成長を促進 116

7.3.3 眼科用超音波生体顕微鏡 118

7.3.3.1 高解像度前眼部イメージングへの需要が市場成長を牽引 118

7.3.4 眼科用角膜厚測定器 119

7.3.4.1 緑内障の発生率増加と屈折矯正手術の需要拡大がセグメント成長を支える 119

7.3.5 その他の眼科用超音波システム 121

7.4 眼底カメラ 122

7.4.1 散瞳式眼底カメラ 124

7.4.1.1 網膜疾患診断と画像精度の進歩が市場成長を促進 124

7.4.2 散瞳不要型眼底カメラ 126

7.4.2.1 糖尿病性網膜症スクリーニングの増加と一次眼科医療への注目の高まりが市場成長を促進 126

7.4.3 ハイブリッド眼底カメラ 127

7.4.3.1 多機能な網膜画像診断とワークフロー効率化への需要が市場普及を促進 127

7.4.4 ROP用眼底カメラ 129

7.4.4.1 新生児の網膜疾患早期発見の緊急性によるセグメント成長 129

7.5 スリットランプ 130

7.5.1 ハンドヘルド型スリットランプ 132

7.5.1.1 携帯性、遠隔眼科診療、およびフィールドスクリーニングが市場需要を促進 132

7.5.2 テーブルマウント型スリットランプ 134

7.5.2.1 精密診断への注力と画像明瞭度の向上が市場成長を促進 134

7.6 スペキュラー顕微鏡 135

7.6.1 角膜移植および白内障手術件数の増加が市場需要を加速 135

7.7 眼圧計 137

7.7.1 圧平式眼圧計 139

7.7.1.1 臨床現場での広範な受容と診断精度が市場成長を促進 139

7.7.2 リバウンド眼圧計 140

7.7.2.1 携帯性の向上と患者の快適性からリバウンド眼圧計が採用され、支持を得ています 140

7.8 検眼鏡 142

7.8.1 直接検眼鏡 144

7.8.1.1 直接検眼鏡に対する世界的な需要を維持するための技術的アップグレード 144

7.8.2 間接検眼鏡 145

7.8.2.1 網膜治療における需要の増加による製品需要の拡大 145

7.9 網膜鏡 147

7.9.1 小児、非言語、非協力的な患者における需要増加が需要を支える 147

7.10 その他の眼科用イメージング製品 149

8 眼科用イメージング市場、用途別 151

8.1 はじめに 152

8.2 緑内障 152

8.2.1 高度な画像診断法の導入を促進する早期発見と長期モニタリングの必要性 152

8.3 白内障 153

8.3.1 白内障手術および術前画像診断の増加が診断用眼科システムの需要を促進 153

8.4 網膜症 155

8.4.1 糖尿病および高血圧患者の増加が高度な網膜画像診断ソリューションの需要を加速 155

8.5 屈折異常 156

8.5.1 屈折矯正手術の需要増加が術前計画用高度画像システムの普及を促進 156

8.6 加齢黄斑変性 157

8.6.1 高齢化と寿命の延伸が加齢黄斑変性の有病率を促進 157

8.7 その他の用途 158

9 エンドユーザー別眼科イメージング市場 159

9.1 はじめに 160

9.2 病院 160

9.2.1 市場成長を促進する先進的な眼科診断技術の普及拡大 160

9.3 眼科クリニック 161

9.3.1 市場成長を促進する高スループット、AI統合、および携帯型イメージングデバイスの活用 161

9.4 検眼クリニック 163

9.4.1 近視および生活習慣に関連する視覚障害の増加が市場成長を促進する 163

9.5 その他のエンドユーザー 164

10 地域別眼科画像診断市場 165

10.1 はじめに 166

10.2 北米 166

10.2.1 北米のマクロ経済見通し 167

10.2.2 アメリカ 172

10.2.2.1 予測期間中、アメリカが北米眼科用イメージング市場を主導する見込み 172

10.2.3 カナダ 177

10.2.3.1 慢性眼疾患を患う高齢人口の増加が市場成長を促進する見込み 177

10.3 ヨーロッパ 181

10.3.1 ヨーロッパのマクロ経済見通し 181

10.3.2 ドイツ 186

10.3.2.1 強力な臨床インフラと有利な医療政策が市場成長を促進する 186

10.3.3 フランス 191

10.3.3.1 政府資金による眼科検診プログラムと広範な保険適用が市場成長を加速させる 191

10.3.4 英国 195

10.3.4.1 国民検診プログラムの普及とNHS支援のデジタル化推進による市場成長の安定化 195

10.3.5 イタリア 200

10.3.5.1 高齢人口の増加と地域眼科プログラムの拡充による眼科画像診断需要の拡大 200

10.3.6 スペイン 204

10.3.6.1 市場成長を支援する健康診断プログラムへの公的投資の増加 204

10.3.7 その他のヨーロッパ 209

10.4 アジア太平洋地域 213

10.4.1 アジア太平洋地域のマクロ経済見通し 213

10.4.2 日本 219

10.4.2.1 予防および先進的な眼科医療インフラへの重点的な取り組みによる市場成長の促進 219

10.4.3 中国 224

10.4.3.1 大規模な眼科検診プログラムの普及と先進的な眼科画像診断インフラへの重点的な取り組みによる市場の牽引 224

10.4.4 インド 228

10.4.4.1 糖尿病患者の増加と全国的な眼科健康プログラムの普及が市場成長を推進 228

10.4.5 韓国 233

10.4.5.1 ハイテク医療の導入と高齢化がスマート眼科画像診断の統合を加速 233

10.4.6 オーストラリア 237

10.4.6.1 政府支援の眼科医療プログラムと拡大する遠隔眼科診療が市場成長を推進 237

10.4.7 その他のアジア太平洋地域 242

10.5 ラテンアメリカ 246

10.5.1 ラテンアメリカのマクロ経済見通し 246

10.5.2 ブラジル 251

10.5.2.1 市場の成長を促進する公的遠隔眼科診療イニシアチブと診断への注力 251

10.5.3 メキシコ 256

10.5.3.1 糖尿病性眼疾患の有病率増加とデジタルヘルス拡大への注力による市場牽引 256

10.5.4 その他のラテンアメリカ 260

10.6 中東・アフリカ 264

10.6.1 医療の近代化推進と公衆衛生投資への注力が市場成長を支援する 264

10.6.2 中東・アフリカのマクロ経済見通し 264

10.7 GCC諸国 269

10.7.1 政府主導の医療デジタル化と糖尿病関連視覚障害の増加が市場を牽引 269

10.7.2 GCC諸国のマクロ経済見通し 269

11 競争環境 274

11.1 はじめに 274

11.2 主要プレイヤーの戦略/勝つための権利 274

11.2.1 眼科用イメージング市場における主要プレイヤーが採用する主要戦略 274

11.3 収益分析(2020年~2024年) 276

11.4 市場シェア分析(2024年) 277

11.5 企業評価マトリックス:主要プレイヤー(2024年) 278

11.5.1 スター企業 278

11.5.2 新興リーダー 278

11.5.3 普及型プレイヤー 279

11.5.4 参加企業 279

11.5.5 企業フットプリント:主要プレイヤー、2024年 280

11.5.5.1 企業フットプリント 280

11.5.5.2 地域フットプリント 281

11.5.5.3 製品フットプリント 282

11.5.5.4 アプリケーションフットプリント 283

11.5.5.5 エンドユーザーフットプリント 284

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 285

11.6.1 先進的企業 285

11.6.2 対応力のある企業 285

11.6.3 ダイナミックな企業 285

11.6.4 スタート地点 285

11.6.5 競合他社との比較:スタートアップ/中小企業、2024年 287

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 287

11.6.5.2 スタートアップ/中小企業の競争力ベンチマーク 288

11.7 企業評価と財務指標 289

11.7.1 財務指標 289

11.7.2 企業評価 289

11.8 ブランド/製品比較 290

11.9 競合状況 291

11.9.1 製品発売 291

11.9.2 取引 292

11.9.3 その他の動向 292

12 企業プロファイル 293

12.1 主要企業 293

12.1.1 カールツァイスメディテックAG 293

12.1.1.1 事業概要 293

12.1.1.2 提供製品 294

12.1.1.3 最近の動向 295

12.1.1.3.1 製品発売・アップグレード 295

12.1.1.3.2 取引 295

12.1.1.4 MnMの見解 295

12.1.1.4.1 勝利の権利 295

12.1.1.4.2 戦略的選択 296

12.1.1.4.3 弱点と競合上の脅威 296

12.1.2 トプコン株式会社 297

12.1.2.1 事業概要 297

12.1.2.2 提供製品 298

12.1.2.3 最近の動向 299

12.1.2.3.1 取引 299

12.1.2.3.2 その他の動向 299

12.1.2.4 MnMの見解 299

12.1.2.4.1 勝つ権利 299

12.1.2.4.2 戦略的選択 300

12.1.2.4.3 弱みと競合上の脅威 300

12.1.3 日本眼科医療株式会社 301

12.1.3.1 事業概要 301

12.1.3.2 提供製品 301

12.1.3.3 MnMの見解 302

12.1.3.3.1 勝利の権利 302

12.1.3.3.2 戦略的選択 302

12.1.3.3.3 弱みと競合上の脅威 302

12.1.4 HALMA PLC 303

12.1.4.1 事業概要 303

12.1.4.2 提供製品 305

12.1.4.3 MnMの見解 306

12.1.4.3.1 勝利の権利 306

12.1.4.3.2 戦略的選択 306

12.1.4.3.3 弱点と競合上の脅威 306

12.1.5 アルコン 307

12.1.5.1 事業概要 307

12.1.5.2 提供製品 308

12.1.5.3 MnMの見解 308

12.1.5.3.1 勝利の権利 308

12.1.5.3.2 戦略的選択 308

12.1.5.3.3 弱点と競合上の脅威 309

12.1.6 ハイデルベルク・エンジニアリング社 310

12.1.6.1 事業概要 310

12.1.6.2 提供製品 310

12.1.7 ハーグ・シュトライト・グループ 311

12.1.7.1 事業概要 311

12.1.7.2 提供製品 311

12.1.8 キヤノンメディカルシステムズ株式会社 312

12.1.8.1 事業概要 312

12.1.8.2 提供製品 313

12.1.9 エッシロール・ルクソッティカ 314

12.1.9.1 事業概要 314

12.1.9.2 提供製品 314

12.1.10 OCULUS 315

12.1.10.1 事業概要 315

12.1.10.2 提供製品 315

12.1.10.3 最近の動向 316

12.1.10.3.1 新製品の発売 316

12.1.11 VISIONIX 317

12.1.11.1 事業概要 317

12.1.11.2 提供製品 317

12.1.11.3 最近の動向 318

12.1.11.3.1 取引 318

12.1.12 SONOMED ESCALON 319

12.1.12.1 事業概要 319

12.1.12.2 提供製品 319

12.1.13 COBURN 技術, INC. 320

12.1.13.1 事業概要 320

12.1.13.2 提供製品 320

12.1.13.3 最近の動向 321

12.1.13.3.1 製品発売 321

12.1.14 DGH TECHNOLOGY, INC. 322

12.1.14.1 事業概要 322

12.1.14.2 提供製品 322

12.1.15 SHANGHAI MEDIWORKS PRECISION INSTRUMENTS CO., LTD. 323

12.1.15.1 事業概要 323

12.1.15.2 提供製品 323

12.2 その他の主要企業 324

12.2.1 VISUNEX MEDICAL SYSTEMS 324

12.2.2 FORUS HEALTH PVT. LTD. 325

12.2.3 ツィーマー・オプタルミック・システムズ社 326

12.2.4 アイヌック社 327

12.2.5 コストルツィオーネ・ストルメンティ・オフトアルミチ(CSO) 328

12.2.6 ハイ・ラボラトリーズ社 329

12.2.7 クリスタルビュー・メディカル社 330

12.2.8 蘇州康潔医療株式会社 331

12.2.9 コナン・メディカル・USA社 332

12.2.10 レミディオ・イノベーティブ・ソリューションズ社 333

13 付録 334

13.1 ディスカッションガイド 334

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 340

13.3 カスタマイズオプション 342

13.4 関連レポート 342

13.5 著者詳細 343

| ※参考情報 眼科用画像診断は、視覚的手法を用いて眼の構造や機能を評価する診断法の一つです。これにより、様々な眼の疾患や異常を早期に発見し、適切な治療を行うことが可能になります。眼科用画像診断は、特に視神経、網膜、眼球の内部構造を詳細に観察するために用いられます。 眼科用画像診断の主な種類には、眼底写真、OCT(光コヒーレンストモグラフィー)、超音波検査、 fluorescein angiography(蛍光眼底造影)、および光学式コヒーレンストモグラフィー(OCT-A)などがあります。 眼底写真は、眼の内部構造を撮影するための技術です。主に網膜や視神経乳頭の健康状態を評価するのに使われ、糖尿病性網膜症や緑内障などの疾患の早期発見に貢献します。また、眼底写真は比較的簡便で高解像度の画像を得られるため、定期的な眼科検診にも広く利用されています。 OCTは、非侵襲的な技術で、網膜の横断面を撮影します。これにより網膜の厚さや構造異常を詳細に評価することが可能です。OCTは特に加齢黄斑変性や糖尿病網膜症の診断・経過観察において重要な役割を果たしています。最近では、OCT-Aという技術が登場し、血流を可視化することでより詳細な血管状態の評価が可能になりました。 超音波検査は、超音波波を利用して眼球内部の情報を取得します。特に、眼の内部の腫瘍や網膜剥離の評価に有効です。侵襲性が低く、患者にとって負担の少ない検査方法です。さらに、白内障手術の前後に眼軸長を測定する際にも使われます。 蛍光眼底造影(fluorescein angiography)は、眼の血管を評価するための手法です。蛍光色素を動脈に注入し、眼底の血流を可視化します。この技術は主に糖尿病網膜症や黄斑浮腫の診断に利用され、疾患の進行を詳細に観察することができます。また、これにより潜在的な問題を早期に発見し、適切な治療法を選択する際の重要な情報が得られます。 眼科用画像診断の用途は多岐にわたり、健康な眼の検査から、さまざまな眼疾患の診断、経過観察、治療効果の評価まで含まれます。眼底検査を通じて、多くの全身疾患も発見されることがあります。たとえば、高血圧や動脈硬化、自己免疫疾患などが眼へ影響を及ぼすことがありますので、眼科用画像診断は全身の健康管理にも大切です。 関連技術としては、人工知能(AI)を活用した画像解析の進展が挙げられます。AIは大量の画像データを迅速に分析し、疾患のリスクを評価することが可能になっています。これにより、眼科医がより正確に診断を下し、患者に対して最適な治療を提案するためのサポートが得られます。 また、3D視覚化技術やシミュレーション技術も、眼科診断において注目されています。これにより、眼球の構造が立体的に表示され、視覚的理解が深まることで、診断精度が向上します。さらに、リモート診断による遠隔医療が進む中で、眼科用画像診断はますます重要な役割を果たしています。 今後も、眼科用画像診断は技術の進展に伴ってさらなる精度向上が期待されます。技術の進化は新たな診断法や治療法の開発を促進し、眼疾患の早期発見、早期治療を可能にするでしょう。これにより、患者の生活の質を向上させることが期待されます。眼科用画像診断は未来の医療にとって欠かせない要素であり、ますます注目が集まる分野です。 |