核医学機器市場における魅力的な機会

北米

この地域には数多くの医療技術企業が存在し、核医学機器の需要を牽引しております。これらの企業は、精密診断や次世代臨床研究プログラムを支援するため、先進的な画像診断システムへの積極的な投資を行っております。

市場の成長は主に、早期かつ正確な診断への需要増加、個別化医療への注目の高まり、慢性疾患の増加による早期・正確な診断の強い必要性によって推進されております。

画像診断装置の高コスト、データプライバシー・セキュリティ上の懸念、熟練人材の不足、相互運用性の問題などが市場の成長を阻害する可能性があります。

アジア太平洋市場における成長に影響を与える要因には、核医学施設の拡大、導入促進を後押しする規制の改善、国境を越えた協力関係、プライベートエクイティやベンチャーキャピタルからの投資増加などが挙げられます。

アジア太平洋地域およびその他の経済圏におけるインフラ整備、ならびに自社内での同位体生産支援システムが市場の繁栄に寄与するでしょう。

世界の核医薬品機器市場の動向

推進要因:個別化医薬品とセラノスティクスへの需要拡大

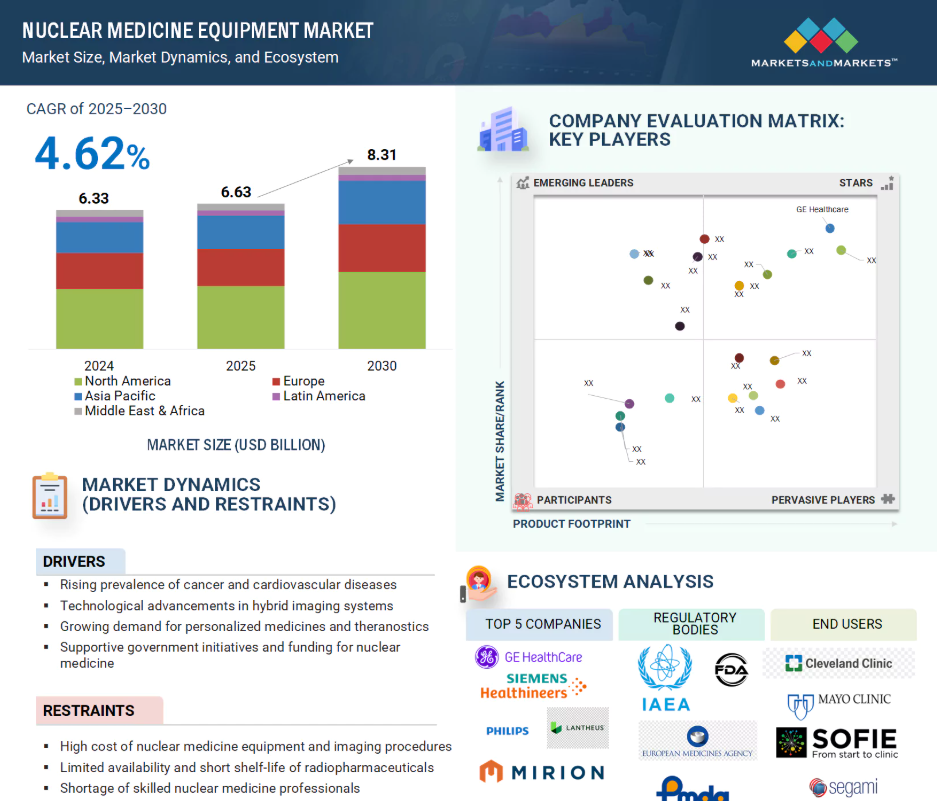

セラノスティクスと個別化医薬品への需要拡大が、核医薬品機器産業の拡大を牽引しています。エルゼビア社が2024年8月に発表した記事では、今後10年間で全核医学検査の60%がセラノスティクスを組み込むと予測されており、これは検査の診断と治療の二重用途への大きな移行を示しています。アメリカでは、FDA承認の放射性医薬品療法を実施するため、70~280の多専門腫瘍センターが設立されると予測されており、これらの施設における専門的画像診断システムの必要性が示されています。これらのセンターでは、精密腫瘍学プロトコルに関連する患者の層別化、線量測定、治療効果モニタリングをリアルタイムで可能にするため、新規放射性トレーサーに対応したPET/CTおよびSPECT/CTシステムへの積極的な投資が行われています。さらに、^177Lu-PSMA-617や^177Lu-DOTATATEといった治療薬の採用拡大を通じて、セラノスティクス応用分野の具体的な進展が確認できます。これらの治療薬は慎重な患者選択と線量管理を必要とするため、放射性トレーサーの取り込み量と投与線量を評価する高品質な画像診断と、高度な後処理ソフトウェアが不可欠です。腫瘍センターがスキャナー、自動合成装置、AI強化イメージングシステムなど核医学設備に多額の資本を投じる一方で、資本設備ベンダーは受注とアップグレードサイクルの急増を報告しています。臨床実践とイメージング・治療システムの能力とのこの重要な関連性は、セラノスティクスが核医学機器市場でシェアを維持する有望な指標です。

抑制要因:核医学機器および画像診断手順の高コスト

核医学機器および画像診断手順の資本集約的な購入と償還は、医療提供者による初期投資の必要性から、市場成長に対する重大な障壁となっています。例えば、新世代のPET/CTスキャナーは150万~200万米ドル、高級機種では300万米ドル以上に達することもあります。中古システムや低コストのエントリーモデルであっても、依然として高額であり、通常22万5千~70万米ドルに加え、インフラコスト(設置、遮蔽、スキャナーアクセス、施設改修)が発生します。このため、特に予算制約や発展途上にある地域・国においては、多くの施設で核医学検査の費用対効果を相殺することが困難です。

さらに、日常的な画像診断プロセスの費用管理も必要です。例えばインドの第一級病院におけるPET/CT検査は、公立施設では平均約150米ドル(6,000ルピー)、私立病院では患者に約375~675米ドル(15,000~27,000ルピー)が請求されます。欧米諸国では、PET検査は1回あたり1,500~5,000米ドルで患者に請求されます。三次核医学施設では1日あたり約30件の検査を実施するため、年間100万米ドル以上の画像診断コストが発生し、その75%が装置費用に充てられます。画像診断の高コストは、特に強力な保険制度や公的資金枠組みが整っていない地域において、価格の透明性や検査頻度に悪影響を及ぼします。

機会:画像診断ワークフローへのAIとデータ分析の統合

核医学画像診断への人工知能(AI)の統合は、診断精度の向上、ワークフローの効率化、個別化治療計画の提供において大きな機会をもたらします。AIアルゴリズムはPET/CTおよびSPECT/CTシステムに統合され、病変の自動検出、画像再構成、線量測定を可能にし、スキャン時間の短縮と画像精度の向上を実現しています。GE医療やシーメンス・ヘルスインヤーズなどのメーカーは、特に¹⁷⁷Lu-PSMAを用いた治療診断アプローチにおいて、ラジオミクス解析や治療反応の追跡・モニタリングを支援するAI搭載プラットフォームを開発しています。これらのツールは臨床成果の向上に寄与するだけでなく、人員不足や業務効率の低下の緩和にも役立ちます。FDAは核医学分野におけるAI搭載ツールの承認を開始しており、AIは将来を見据えた画像診断環境の不可欠な要素となるでしょう。

課題:装置と放射性医薬品に対する厳格な規制承認プロセス

核医学装置市場における主要な課題の一つは、画像診断システムと放射性医薬品双方に対する地域ごとの厳格な規制承認プロセスです。メーカーは、FDA、EMA、および各国の原子力規制機関などの機関が要求する厳格な安全性、性能、放射線基準を遵守しなければならず、その結果、承認プロセスが長期化し、コンプライアンス対応に多大なコストがかかることがよくあります。例えば、神経内分泌腫瘍や転移性骨疾患に対する放射線治療剤を提供するには、規制順守を実証する前に、広範な臨床検証と線量測定プロトコルが必要となります。従来、アメリカにおけるPMA(事前承認)経路やヨーロッパのCEマーキングといった規制アプローチと、510(k)申請などの差異により、グローバル展開の調整は困難を極めてまいりました。新興国では高度かつ安定した規制枠組みが整っていないため、先進的な核医学イメージング技術を市場に迅速に導入することはより一層の課題となっております。

グローバル核医学機器市場エコシステム分析

核医学機器市場エコシステムは、核医学診断・治療を応用したイメージングシステムの設計、製造、流通、統合、サービスに関わる複雑なステークホルダーネットワークで構成されています。これにはPET、SPECT、ハイブリッドイメージングシステムの主要メーカーに加え、高性能イメージング実現に不可欠なイメージングシステムに直接関連する個別コンポーネント(検出器、コリメータ、ガントリ部品、特殊電子)のサプライヤーが含まれます。さらに、機器メーカーは、安全基準や導入基準が厳格に定められている市場において機器を開発する、学術医療センター、研究機関、受託製造業者と共存しております。

このエコシステムには、病院、がん治療センター、画像診断施設における円滑な導入と運用継続性を確保するため、認定販売代理店、サービスプロバイダー、ITインテグレーター、研修機関などの納入・サポートパートナーも含まれます。放射性医薬品供給業者とサイクロトロン運営者は、同位体の供給確保と画像診断システムとの互換性において極めて重要です。規制機関、認証機関、SNMMIやEANMなどの専門学会は、患者ケアと臨床精度の監督・標準化を担っています。このエコシステムは核医学機器の導入と進歩を促進し、グローバルな医療システムにおける正確な診断と標的療法を推進します。

2024年において、病院セグメントが最大の市場シェアを占めました。

エンドユーザー別では、2024年の核医学機器市場において病院セグメントが最大の収益セグメントを占めました。この優位性は、高度な画像診断インフラへの広範なアクセス、患者数の増加、病院環境における日常的な診断・治療ワークフローへの核医学の統合によって支えられています。三次医療病院や学術病院では、多職種チームや院内放射薬品部門の支援のもと、腫瘍学、心臓学、神経学の応用分野においてPET/CTやSPECT/CTなどのハイブリッド画像診断装置の利用が増加しています。さらに、病院は単独の診断センターや専門クリニックと比較して、資本予算や償還メカニズムへのアクセスがより容易であるため、高価な核医学機器および関連技術への投資がより容易となっております。

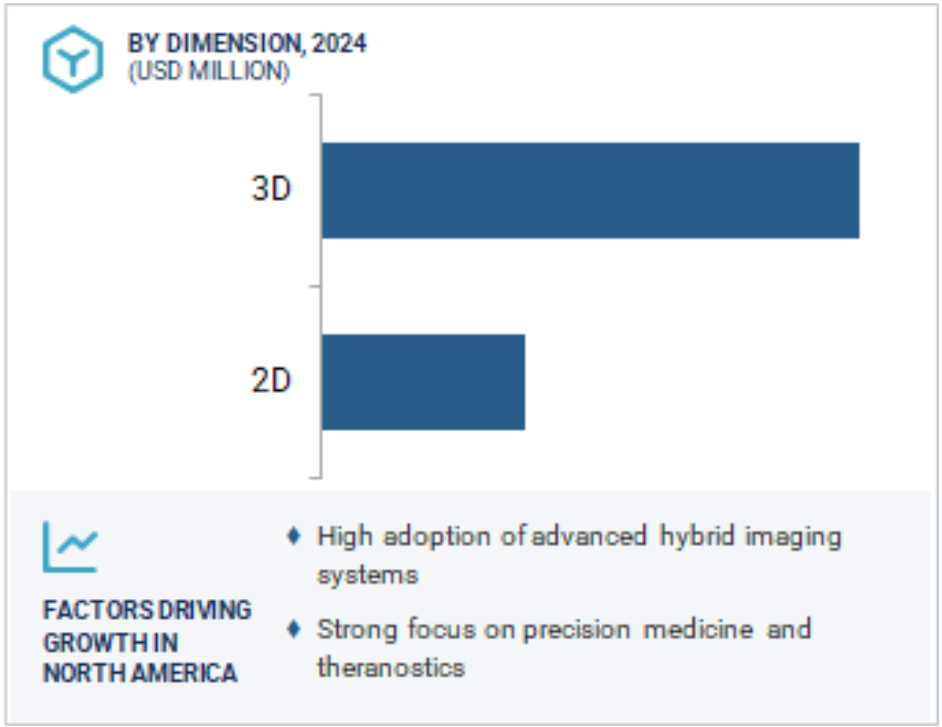

予測期間中、3Dセグメントが最も速い成長率を示すと予想されます。

次元別では、予測期間中に核医学機器市場において3Dセグメントが最も速い成長を記録すると予想されます。これは、診断精度を高め、より精密な治療計画を可能にする体積計測・高解像度イメージングへの需要増加によるものです。腫瘍学、心臓学、神経学分野では、特に高度なPET/CTおよびSPECT/CTシステムを用いた3Dイメージングにより、病変の形態や空間分布が明確化されます。線量測定や治療効果モニタリングに精密な3D定量化を必要とするセラノスティクス(治療診断)アプローチの普及が、臨床・研究現場における3D対応システムの導入を加速させています。飛行時間型(TOF)PETや反復再構成法といった技術的進歩は、画像の鮮明度向上とスキャン時間短縮を実現し、3Dイメージングの急速な普及に貢献しています。

2024年における核医学機器市場では、北米が最大のシェアを占めました

2024年における核医学機器市場では、北米が最大のシェアを占めました。これは、同地域における強力な償還制度、先進的画像技術の普及、確立された医療インフラに起因しています。年間約2,000万件の核医学検査が実施されていると推定されます。アメリカは、腫瘍学および心臓学検査の高頻度実施、ならびにがん罹患率の上昇に支えられ、同地域を主導しています。メディケアのデータによれば、2022年には130万件のSPECT検査と21万2千件のPET心筋血流画像検査(MPI)が実施されました。シーメンス・ヘルスインアーズやGE医療といった主要企業がアメリカおよびカナダで展開する大規模な研究開発・製造活動は、AI統合型画像診断および治療診断(セラノスティクス)分野における技術革新と地域市場での優位性確立に寄与しています。北米における核医学機器の持続的な需要は、有資格の核医学専門医の確保と良好な規制環境にも影響を受けています。

2024年における最大市場規模

アメリカ:地域内で最も成長が速い市場

核医学機器市場の最近の動向

- 2025年5月、Hermes Medical Solutions社は、選択的内部放射線療法(SIRT)計画を支援するCEマーク取得ツールを発表しました。これには、肝臓および肺葉のセグメンテーション、線量最適化、マルチモーダル画像登録が含まれます。これらの機能は、90Yベースの治療計画プロトコルなどの臨床基準に準拠し、正確な治療準備と実施を可能にします。

- 2025年5月、GE医療はオーロラデュアルヘッドSPECT/CTシステムおよびクラリファイDLソフトウェアについてFDA 510(k)認可を取得しました。同システムは核医学における機能的・解剖学的イメージングを統合し、ソフトウェアは深層学習技術によりSPECT画像再構成を強化します。

- 2024年12月、シーメンス・ヘルスインアーズは、ヨーロッパ全域で製造・流通される陽電子放射断層撮影(PET)用診断放射性医薬品ネットワークであるアドバンスト・アクセラレーター・アプリケーションズ(AAA)の分子イメージング事業を買収いたしました。この部門にはPET放射性医薬品診断向けのソフトウェア統合機能が含まれており、シーメンスの放射性医薬品供給およびイメージングインフラを強化します。

- 2024年6月、キヤノンメディカルシステムズとハーメスメディカルソリューションズは、SNMMI 2024に先立ち、ハーメスのベンダー中立型分子イメージング・線量測定ソフトウェアの統合および販売に関する契約を締結いたしました。これにより、ハーメスのソフトウェアは既存の販売チャネルを通じて普及範囲を拡大し、キヤノンの分子イメージング製品ラインアップが拡充されます。

- 2023年11月、ミリオン社はアメリカ企業ec²の買収を発表しました。同社はNumaやBioDose/NMISなどの分子イメージング・核医学プラットフォームを提供しており、これによりミリオン・メディカル社の分子イメージング、放射薬学、施設運営ソフトウェア分野における事業基盤が拡大しました。

- 2024年10月、ITM Isotope Technologies Munich(ミュンヘン)、ミュンヘン工科大学(TUM)、TUM大学病院は、放射性医薬品および放射性核種(ルテチウム-177など)の共同開発に向けた研究開発協業契約を締結いたしました。この開発は、核医学診断および治療計画のためのソフトウェアプロセスに組み込まれる可能性のある共同研究成果に基づいています。

主要市場プレイヤー

核医学機器市場の主要プレイヤーには以下が含まれます

Hermes Medical Solutions (Sweden)

DOSIsoft (France)

Segami Corporation (US)

GE HealthCare (US)

Siemens Healthineers AG (Germany)

Koninklijke Philips N.V. (Netherlands)

Mirion Technologies, Inc. (US)

Comecer S.p.A (Italy)

Syntermed (US)

UltraSPECT Inc. (US)

LabLogic Systems Ltd. (UK)

Mediso Ltd. (Hungary)

CANON MEDICAL SYSTEMS CORPORATION (Japan)

Catalyst Medtech (US)

Lemer Pax (France)

Spectrum Dynamics Medical (US)

Neusoft Medical Systems Co., Ltd. (China)

Brainlab AG (Germany)

Mirada Medical (UK)

Trasis (Belgium)

SOFIE (US)

ITM Isotope Technologies Munich SE (Germany)

Positrigo AG (Switzerland)

PAIRE (France)

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 市場セグメンテーションと地域範囲 35

1.3.2 対象範囲と除外範囲 36

1.3.3 対象期間 36

1.4 対象通貨 37

1.5 ステークホルダー 37

2 調査方法論 38

2.1 調査アプローチ 38

2.1.1 二次調査 38

2.1.1.1 二次情報源からの主要データ 39

2.1.2 一次調査 40

2.1.2.1 一次情報源 40

2.1.2.2 一次情報源からの主要データ 41

2.1.2.3 一次インタビューの内訳 41

2.1.2.4 一次専門家からの知見 42

2.2 調査方法論 42

2.3 市場規模の推定 43

2.4 市場分析とデータの三角測量 48

2.5 市場シェアの推定 48

2.6 調査の前提条件 49

2.7 調査の限界 49

2.8 リスク評価 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト 54

4.1 核医学機器市場の概要 54

4.2 アジア太平洋地域:治療領域別核医学機器市場 55

4.3 核医学機器市場の地域別概況 56

4.4 核医学機器市場:地域別構成比 57

4.5 核医学機器市場:先進国市場と新興市場 57

5 市場概要 58

5.1 はじめに 58

5.2 市場動向 58

5.2.1 成長要因 60

5.2.1.1 セラノスティクスの急速な拡大 60

5.2.1.2 ハイブリッドイメージングモダリティの技術的進歩 60

5.2.1.3 有利な政府支援と拡大する医療インフラ 61

5.2.1.4 放射性トレーサーおよび放射性医薬品の進歩 61

5.2.1.5 核医学機器へのAIの統合 62

5.2.2 抑制要因 62

5.2.2.1 機器の資本集約的な性質 62

5.2.2.2 放射性医薬品の半減期の短さ 63

5.2.2.3 高い維持管理費および運用コスト 63

5.2.2.4 訓練を受けた人材の不足 64

5.2.3 機会 64

5.2.3.1 個別化医薬品および精密医薬品への需要の高まり 64

5.2.3.2 遠隔医療およびクラウドネイティブプラットフォーム、ならびにモバイル/遠隔画像診断機能 65

5.2.4 課題 65

5.2.4.1 世界的な同位体サプライチェーンの不安定性 65

5.2.4.2 画像診断ITにおけるサイバーセキュリティとデータプライバシーの問題 66

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 66

5.4 産業トレンド 67

5.4.1 ハイブリッドおよびマルチモダリティ画像診断システムへの移行 67

5.4.2 検出器技術と画質における進歩 68

5.4.3 コンパクトで汎用性の高いシステムへの需要の高まり 68

5.4.4 人工知能(AI)と自動化の統合 68

5.4.5 接続性とクラウド対応ワークフロー 68

5.5 価格分析 68

5.5.1 はじめに 68

5.5.2 主要メーカー別核医学機器の参考価格 69

5.5.3 地域別核医学機器の参考価格 70

5.5.4 核医学心臓レポート作成ソフトウェアの平均販売価格 71

5.5.5 価格設定モデル 72

5.6 バリューチェーン分析 73

5.7 エコシステム分析 75

5.8 投資および資金調達シナリオ 78

5.9 技術分析 78

5.9.1 主要技術 78

5.9.1.1 ハイブリッドイメージングシステム 78

5.9.1.2 デジタル検出技術 78

5.9.1.3 人工知能(AI)および高度な画像再構成技術 79

5.9.1.4 飛行時間(TOF)技術 79

5.9.1.5 固体検出器技術 79

5.9.2 補完技術 79

5.9.2.1 放射性医薬品開発とセラノスティクス 79

5.9.2.2 高度なコンピューティングとビッグデータ分析 80

5.9.2.3 ロボットと自動投薬システム 80

5.9.3 隣接技術 80

5.9.3.1 磁気共鳴画像法(MRI)の統合 80

5.9.3.2 コンピュータ断層撮影(CT)の進歩 80

5.10 特許分析 81

5.11 貿易分析 82

5.11.1 HSコード901814の輸入データ 83

5.11.2 HSコード901814の輸出データ 84

5.12 主要な会議およびイベント、2025–2026年 84

5.13 事例研究分析 85

5.13.1 国家標準トレーサビリティによる核医学の精度 85

5.13.2 診断精度向上のためのマルチモダリティ画像融合 86

5.13.3 クラウドベース核医学分析による遠隔診療 86

5.14 関税および規制環境 87

5.14.1 HSコード901814の関税データ 87

5.14.2 規制機関、政府機関、その他の組織 88

5.14.3 規制分析 90

5.15 ポーターの5つの力分析 94

5.15.1 供給者の交渉力 96

5.15.2 購入者の交渉力 96

5.15.3 新規参入の脅威 96

5.15.4 代替品の脅威 96

5.15.5 競争の激しさ 96

5.16 主要な利害関係者および購買基準 97

5.16.1 購買プロセスにおける主要ステークホルダー 97

5.16.2 購買基準 98

5.17 エンドユーザー分析 98

5.17.1 満たされていないニーズ 98

5.17.2 エンドユーザーの期待 99

5.18 ビジネスモデル 100

5.18.1 直接機器販売モデル 100

5.18.2 サービスおよび保守契約 100

5.18.3 ペイ・パー・スキャン(またはペイ・パー・ユース)モデル 101

5.18.4 機器リースおよびファイナンスソリューション 101

5.18.5 統合ソリューションおよびマネージドサービス 101

5.18.6 ソフトウェアおよびデータ分析サブスクリプション 101

5.19 AI/汎用AIの影響 101

5.19.1 はじめに 101

5.19.2 AI/汎用AIの市場可能性 102

5.19.3 AI/汎用AI導入に関する事例研究 103

5.19.3.1 AI ベースの低線量 PET 画像再構成 103

5.19.3.2 3D 低線量 PET 向け線量対応拡散モデル 103

5.19.4 相互接続および隣接エコシステムに対する AI/GEN AI の影響 104

5.19.4.1 医療画像解析ソフトウェア 104

5.19.4.2 放射線情報システム 104

5.19.4.3 臨床意思決定支援システム 105

5.19.5 ユーザーの受容準備度と影響評価 105

5.19.5.1 ユーザーの受容準備度 105

5.19.5.1.1 ユーザーA:病院 105

5.19.5.1.2 ユーザーB:画像診断センター 105

5.19.5.2 影響評価 106

5.19.5.2.1 ユーザーA:病院 106

5.19.5.2.2 ユーザーB:画像診断センター 106

5.20 2025年アメリカ関税の影響 – 概要 107

5.20.1 はじめに 107

5.20.2 主な関税率 107

5.20.3 価格影響分析 108

5.20.3.1 資本設備(サイクロトロン、PET/SPECTシステム) 108

5.20.3.2 ガンマカメラ 108

5.20.3.3 主要材料:半導体、検出器、遮蔽材 108

5.20.3.4 サービス部品、保守、およびグローバルサプライチェーン 108

5.20.4 国・地域への影響 109

5.20.4.1 アメリカ 109

5.20.4.2 ヨーロッパ 109

5.20.4.3 アジア太平洋地域 109

5.20.5 最終用途産業への影響 110

5.20.5.1 病院 110

5.20.5.2 画像診断センター 110

5.20.5.3 がん治療センター 110

5.20.5.4 その他のエンドユーザー 111

5.20.6 結論 111

6 核医学機器市場(システムタイプ別) 112

6.1 はじめに 113

6.2 画像診断法 113

6.2.1 PET 115

6.2.1.1 スタンドアローン型PET 116

6.2.1.1.1 市場拡大を促進する、費用対効果に優れた高スループットの腫瘍画像診断への需要増加 116

6.2.1.2 ハイブリッドPET 117

6.2.1.2.1 単一スキャンで機能的・解剖学的情報を提供できる点が成長を促進 117

6.2.2 SPECT 118

6.2.2.1 スタンドアロンSPECT 120

6.2.2.1.1 甲状腺検査、腎臓スキャン、骨画像診断における幅広い活用が成長を促進 120

6.2.2.2 ハイブリッドSPECT 121

6.2.2.2.1 市場拡大には診断精度と臨床的信頼性の向上が必要 121

6.2.3 ガンマ線/シンチレーションカメラ 122

6.2.3.1 臨床的多様性と低コストが成長を促進 122

6.3 非画像診断法 123

6.3.1 GMカウンター 124

6.3.1.1 使いやすさ、携帯性、職場の安全維持における重要な役割が成長を促進 124

6.3.2 線量校正器 126

6.3.2.1 デジタルインターフェース、自動同位体認識、リアルタイムデータロギングの開発が成長を後押し 126

6.3.3 プローブ計数システム 127

6.3.3.1 プローブ計数システムの技術的進歩が成長に寄与する 127

6.3.4 ガンマウェルカウンター 128

6.3.4.1 実験室ベースのアプリケーションにおけるガンマウェルカウンターの利用拡大が市場を推進する 128

6.3.5 その他の非イメージングモダリティ 129

7 治療領域別核医薬品機器市場 131

7.1 はじめに 132

7.2 腫瘍学 132

7.2.1 画像診断精度と治療計画の改善が成長を促進 132

7.3 神経学 134

7.3.1 神経変性疾患およびその他の神経疾患の世界的な負担の増大が成長を支援 134

7.4 心臓学 135

7.4.1 成長を促進する、持続的な心血管疾患の世界的な負担 135

7.5 整形外科 137

7.5.1 変形性関節症、スポーツ傷害、骨粗鬆症の有病率増加が市場を後押し 137

7.6 甲状腺 138

7.6.1 甲状腺機能亢進症・低下症および甲状腺癌の世界的な有病率が成長を促進 138

7.7 その他の治療領域 140

8 核医学機器市場(サイズ別) 141

8.1 はじめに 142

8.2 2D 142

8.2.1 幅広い普及、統合の容易さ、臨床ワークフローにおける確立された存在感が成長を促進 142

8.3 3D 143

8.3.1 高度な画像技術への依存度の高まりが市場を牽引 143

9 エンドユーザー別核医学機器市場 145

9.1 はじめに 146

9.2 病院 146

9.2.1 継続的な技術革新が成長を促進 146

9.3 診断画像センター 147

9.3.1 早期かつ精密な診断への需要拡大が市場を牽引 147

9.4 がん治療センター 148

9.4.1 世界的ながん発生率の上昇が成長を促進 148

9.5 その他のエンドユーザー 150

10 地域別核医薬品市場 152

10.1 はじめに 153

10.2 北米 154

10.2.1 北米のマクロ経済見通し 154

10.2.2 アメリカ 159

10.2.2.1 成長を促進する個別化医療のためのPETおよびSPECT装置の進歩 159

10.2.3 カナダ 162

10.2.3.1 成長を支える高度な画像技術の採用拡大 162

10.3 ヨーロッパ 165

10.3.1 ヨーロッパのマクロ経済見通し 166

10.3.2 ドイツ 170

10.3.2.1 成長促進のためのハイブリッドイメージングシステムの導入増加 170

10.3.3 英国 173

10.3.3.1 PET-CT の普及を後押しする好ましい臨床ガイドラインが市場を牽引 173

10.3.4 フランス 176

10.3.4.1 成長加速のためのハイブリッドイメージングへの移行 176

10.3.5 イタリア 179

10.3.5.1 スキャナーの堅牢なネットワークが成長を促進 179

10.3.6 スペイン 182

10.3.6.1 臨床現場への先端技術の統合が進み、市場を牽引 182

10.3.7 スウェーデン 185

10.3.7.1 成長を加速させるPET検査への急速な移行 185

10.3.8 その他のヨーロッパ 188

10.4 アジア太平洋地域 191

10.4.1 アジア太平洋地域のマクロ経済見通し 191

10.4.2 日本 197

10.4.2.1 機器の継続的な革新と正確な検出のための核医学画像診断への依存度の高まりが市場を牽引 197

10.4.3 中国 200

10.4.3.1 医療インフラへの急速な投資と画像解析技術の進歩が成長を促進 200

10.4.4 インド 203

10.4.4.1 がんおよび心血管疾患の負担が成長を促進する見込み 203

10.4.5 韓国 206

10.4.5.1 国民皆保険制度が成長を支える見込み 206

10.4.6 オーストラリア 209

10.4.6.1 強力な診断画像ネットワークとハイブリッド画像技術の普及が成長に寄与する 209

10.4.7 その他のアジア太平洋地域 212

10.5 中東・アフリカ 215

10.5.1 中東・アフリカのマクロ経済見通し 216

10.5.2 GCC諸国 220

10.5.2.1 医療ニーズの拡大と政府の積極的な支援が市場を後押し 220

10.5.3 その他中東・アフリカ地域 223

10.6 ラテンアメリカ 226

10.6.1 ラテンアメリカ(南米アメリカ)のマクロ経済見通し 226

10.6.2 ブラジル 230

10.6.2.1 成長加速に向けた医療の近代化への取り組み 230

10.6.3 メキシコ 233

10.6.3.1 成長強化に向けた医療インフラの拡充 233

10.6.4 その他のラテンアメリカ諸国 236

11 競争環境 240

11.1 概要 240

11.2 主要企業の戦略 240

11.2.1 核医学機器市場における主要企業の戦略概要 241

11.3 収益分析(2020年~2024年) 243

11.4 2024年の市場シェア分析 243

11.4.1 陽電子放出断層撮影(PET)装置 247

11.4.2 単一光子放出断層撮影(SPECT)装置 249

11.5 市場ランキング分析 251

11.6 ブランド/製品比較 252

11.7 企業評価と財務指標 253

11.8 企業評価マトリックス:主要企業、2024年 254

11.8.1 スター企業 254

11.8.2 新興リーダー 254

11.8.3 普及型プレイヤー 254

11.8.4 参加企業 254

11.8.5 企業フットプリント:主要企業、2024年 256

11.8.5.1 企業フットプリント 256

11.8.5.2 地域フットプリント 257

11.8.5.3 システム種類別フットプリント 258

11.8.5.4 治療領域別フットプリント 259

11.8.5.5 次元別フットプリント 260

11.8.5.6 エンドユーザー別フットプリント 261

11.9 企業評価マトリックス:スタートアップ/中小企業、2024年 262

11.9.1 先進企業 262

11.9.2 対応力のある企業 262

11.9.3 ダイナミックな企業 262

11.9.4 スタート地点 262

11.9.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 264

11.9.5.1 主要スタートアップ/中小企業の詳細リスト 264

11.9.5.2 スタートアップ/中小企業の競争力ベンチマーキング 264

11.10 競争環境 265

11.10.1 製品発売と承認 265

11.10.2 取引 266

11.10.3 事業拡大 267

11.10.4 その他の動向 268

12 企業プロファイル 269

12.1 主要プレイヤー 269

12.1.1 GE医療 269

12.1.1.1 事業概要 269

12.1.1.2 提供製品 270

12.1.1.3 最近の動向 272

12.1.1.3.1 製品の発売と承認 272

12.1.1.3.2 取引 273

12.1.1.3.3 事業拡大 275

12.1.1.4 MnMの見解 276

12.1.1.4.1 勝利への権利 276

12.1.1.4.2 戦略的選択 276

12.1.1.4.3 弱みと競合上の脅威 276

12.1.2 シーメンス・ヘルスインアーズ AG 277

12.1.2.1 事業概要 277

12.1.2.2 提供製品 278

12.1.2.3 最近の動向 281

12.1.2.3.1 製品発売と承認 281

12.1.2.3.2 取引 282

12.1.2.4 MnMの見解 283

12.1.2.4.1 勝利の権利 283

12.1.2.4.2 戦略的選択 283

12.1.2.4.3 弱点と競合上の脅威 283

12.1.3 KONINKLIJKE PHILIPS N.V. 285

12.1.3.1 事業概要 285

12.1.3.2 提供製品 286

12.1.3.3 最近の動向 288

12.1.3.3.1 製品発売と承認 288

12.1.3.3.2 取引 289

12.1.3.4 MnMの見解 289

12.1.3.4.1 勝利の権利 289

12.1.3.4.2 戦略的選択 290

12.1.3.4.3 弱点と競合上の脅威 290

12.1.4 MIRION TECHNOLOGIES, INC. 291

12.1.4.1 事業概要 291

12.1.4.2 提供製品 292

12.1.4.3 最近の動向 294

12.1.4.3.1 製品発売と承認 294

12.1.4.3.2 取引 294

12.1.4.4 MnMの見解 295

12.1.4.4.1 勝利の権利 295

12.1.4.4.2 戦略的選択 295

12.1.4.4.3 弱点と競合上の脅威 295

12.1.5 キヤノンメディカルシステムズ株式会社 296

12.1.5.1 事業概要 296

12.1.5.2 提供製品 297

12.1.5.3 最近の動向 298

12.1.5.3.1 取引 298

12.1.5.4 MnMの見解 298

12.1.5.4.1 勝つ権利 298

12.1.5.4.2 戦略的選択 298

12.1.5.4.3 弱みと競合上の脅威 299

12.1.6 HERMES MEDICAL SOLUTIONS 300

12.1.6.1 事業概要 300

12.1.6.2 提供製品 300

12.1.6.3 最近の動向 301

12.1.6.3.1 製品発売と承認 301

12.1.6.3.2 取引 302

12.1.6.3.3 その他の動向 303

12.1.7 DOSISOFT SA 304

12.1.7.1 事業概要 304

12.1.7.2 提供製品 304

12.1.7.3 最近の動向 305

12.1.7.3.1 製品発売と承認 305

12.1.7.3.2 取引 305

12.1.8 セガミ株式会社 306

12.1.8.1 事業概要 306

12.1.8.2 提供製品 306

12.1.9 WINKGEN MEDICAL SYSTEMS GMBH & CO. KG 307

12.1.9.1 事業概要 307

12.1.9.2 提供製品 307

12.1.9.3 最近の動向 308

12.1.9.3.1 製品の発売および承認 308

12.1.9.3.2 取引 308

12.1.10 COMECER S.P.A. 309

12.1.10.1 事業概要 309

12.1.10.2 提供製品 310

12.1.10.3 最近の動向 312

12.1.10.3.1 製品発売と承認 312

12.1.10.3.2 取引 312

12.1.10.3.3 事業拡大 313

12.1.11 SYNTERMED INC. 314

12.1.11.1 事業概要 314

12.1.11.2 提供製品 314

12.1.11.3 最近の動向 315

12.1.11.3.1 取引 315

12.1.12 ULTRASPECT INC. 316

12.1.12.1 事業概要 316

12.1.12.2 提供製品 316

12.1.13 LABLOGIC SYSTEMS LTD. 317

12.1.13.1 事業概要 317

12.1.13.2 提供製品 318

12.1.13.3 最近の動向 320

12.1.13.3.1 製品の発売および認可 320

12.1.13.3.2 取引 320

12.1.13.3.3 事業拡大 321

12.1.14 MEDISO LTD. 322

12.1.14.1 事業概要 322

12.1.14.2 提供製品 323

12.1.14.3 最近の動向 324

12.1.14.3.1 製品の発売および承認 324

12.1.15 CATALYST MEDTECH 325

12.1.15.1 事業概要 325

12.1.15.2 提供製品 325

12.1.15.3 最近の動向 326

12.1.15.3.1 取引 326

12.1.15.3.2 その他の動向 327

12.1.16 LEMER PAX 328

12.1.16.1 事業概要 328

12.1.16.2 提供製品 328

12.1.16.3 最近の動向 329

12.1.16.3.1 製品発売および承認 329

12.1.16.3.2 取引 329

12.1.17 スペクトラム・ダイナミクス・メディカル 331

12.1.17.1 事業概要 331

12.1.17.2 提供製品 331

12.1.17.3 最近の動向 332

12.1.17.3.1 製品の発売と承認 332

12.1.17.3.2 取引 332

12.1.18 NEUSOFT MEDICAL SYSTEMS CO., LTD. 333

12.1.18.1 事業概要 333

12.1.18.2 最近の動向 335

12.1.18.2.1 製品の発売および承認 335

12.1.18.2.2 取引 335

12.1.19 BRAINLAB SE 336

12.1.19.1 事業概要 336

12.1.19.2 提供製品 336

12.1.19.3 最近の動向 337

12.1.19.3.1 製品の発売および承認 337

12.1.19.3.2 取引 338

12.1.20 ミラダ・メディカル 339

12.1.20.1 事業概要 339

12.1.20.2 提供製品 339

12.1.20.3 最近の動向 340

12.1.20.3.1 製品の発売と承認 340

12.1.20.3.2 取引 341

12.2 その他の企業 342

12.2.1 TRASIS 342

12.2.2 SOFIE 343

12.2.3 ITMアイソトープ技術ミュンヘンSE 344

12.2.4 ポジトリゴAG 345

12.2.5 ペアレ 346

13 付録 347

13.1 ディスカッションガイド 347

13.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 352

13.3 カスタマイズオプション 354

13.4 関連レポート 354

13.5 著者詳細 355

| ※参考情報 核医学装置とは、放射性同位体や放射性トレーサーを用いて人体内部の生理的機能や病変を評価するための医療機器です。これらの装置は、患者に放射性物質を投与し、その物質が体内でどのように分布するかを画像化することにより、特定の臓器や組織の状態を把握します。核医学は、診断だけでなく、治療的手段としても用いられ、がんなどの疾患に対しても効果を発揮します。 核医学装置にはいくつかの種類があります。最も一般的な装置は、ポジトロン断層撮影装置(PET)です。PETは、糖代謝の異常や腫瘍の存在を評価するために使用されます。次に、単一光子放射断層撮影装置(SPECT)があります。SPECTは、心臓病や骨の疾患など、さまざまな症状の評価に役立つ装置です。さらに、γカメラも広く用いられており、これは体内に取り込まれた放射性トレーサーから放出されるγ線を検出して画像化する機器です。 核医学装置の用途は多岐にわたります。まず、最も一般的な用途としては、がんの診断と治療があります。腫瘍細胞は通常の細胞よりも高い代謝率を持つため、放射性トレーサーを用いて悪性腫瘍を特定することが可能です。さらに、心臓病の診断においても、心筋の血流や機能を評価するために核医学が用いられます。これにより、冠動脈疾患や心筋梗塞のリスクを評価することができます。また、甲状腺の機能評価や骨疾患の診断にも有用です。 関連技術も核医学の発展に寄与しています。例えば、画像処理技術や計算機科学の進歩により、より高解像度の画像を取得できるようになりました。これにより、微細な病変を早期に発見することが可能です。また、放射性同位体の製造技術の向上も、核医学の用途拡大に寄与しています。特に、短半減期の放射性同位体が開発されることで、より安全に、かつ迅速に診断を行うことができるようになっています。 核医学装置はその診断精度と多様な用途のおかげで、医療分野において重要な役割を果たしています。特に、早期発見が治療成功率を高めることから、今後もその需要は高まり続けるでしょう。また、疾患の複雑化や高齢化社会の進展に伴い、核医学の役割はますます重要になると考えられます。技術の進歩とともに、新たな放射性トレーサーや装置が登場し、日々進化しているため、今後の展望も非常に明るいものであると言えます。 最後に、核医学装置は医療従事者の熟練度や倫理的な配慮も求められる分野です。放射線の取り扱いや患者への影響を十分に考慮しながら、最新の技術を駆使して安全で効果的な診断・治療を行うことが求められます。これにより、患者に対する負担を軽減し、より良い医療サービスを提供することが期待されています。核医学は今後も進化し続け、医療の未来に貢献していくことでしょう。 |