市場はまた、高感度化、自動化、マルチプレクシングといった免疫測定プラットフォームの進歩の恩恵を受けており、これらは高スループット検査と迅速な結果提供を可能にしております。加えて、医療費の増加、疾病監視に関する政府の取り組み、ポイントオブケア診断への需要の高まりが、市場の成長をさらに後押ししております。しかしながら、こうした前向きな傾向にもかかわらず、市場には一定の障壁が存在します。主要な障壁の一つは、免疫測定装置および消耗品の承認を規制する厳格な環境です。アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関が要求する複雑かつ長期にわたる承認プロセスは、製品発売の遅延や新規参入企業の市場参入制限につながりかねません。さらに、先進的な検査プラットフォームの高コストや、一部地域における熟練した検査技師の不足も、特に低・中所得国において免疫測定技術の普及を妨げる可能性があります。

免疫測定市場における魅力的な機会

アジア太平洋地域

アジア太平洋市場の成長は、規制環境の改善、高齢人口の増加、慢性疾患の有病率上昇に起因すると考えられます。

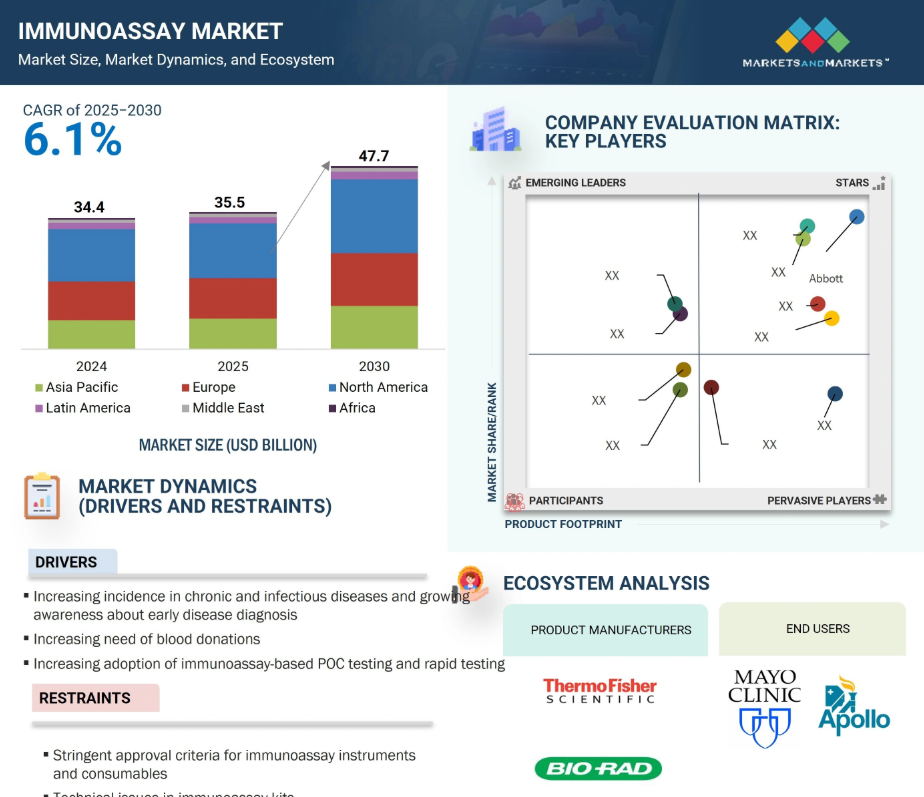

慢性疾患および感染症の有病率上昇、完全自動化機器と自動化の普及拡大が、市場成長を牽引する主要因です。

アジア太平洋地域およびラテンアメリカの新興市場は、市場プレイヤーにとって収益性の高い成長機会を提供すると予想されます。

アジア太平洋市場は、2025年の94億210万米ドルから、2030年には133億4754万米ドルに達すると予測されています。

アジア太平洋市場は、予測期間中に最も高いCAGRで成長すると見込まれています。

グローバル免疫測定市場動向

推進要因:バイオテクノロジーおよびバイオ医薬品産業の成長

バイオテクノロジーおよびバイオ医薬品分野における規模拡大と技術革新が、免疫測定装置および消耗品に対する需要拡大を大きく牽引しております。これらの産業は、創薬初期段階、治療モニタリング、製造工程における品質管理など、様々な用途において免疫測定ベースの検査に大きく依存しております。これらの産業は、投資の増加、研究開発の取り組み、そして世界的な新規バイオ医薬品およびバイオシミラーへの需要に後押しされ、拡大を続けています。そのため、予測期間中に高度な免疫測定技術の必要性が大幅に高まると予想されます。

免疫測定法は、初期スクリーニングやリード化合物検証から臨床試験、最終製品のリリースに至るまで、バイオ医薬品のバリューチェーン全体で使用されています。特定のタンパク質、ホルモン、抗原、抗体を高い感度と精度で検出できる特性から、製品の安全性、有効性、規制順守を確保する上で不可欠なツールとなっています。ELISA(酵素免疫測定法)やラジオイムノアッセイなどの処置は、インフリキシマブやアダリムマブなどの生物学的製剤の免疫原性を評価する際に特に重要であり、開発者が免疫反応や潜在的な副作用を評価するのを支援します。さらに、標的療法、個別化医薬品、モノクローナル抗体に対する需要の高まりは、自動化、ハイスループットスクリーニング、マルチプレクシングをサポートするより先進的な免疫測定プラットフォームの採用を企業に促しています。これに対応し、診断メーカーはこれらの産業の進化するニーズに合わせた革新的な製品を投入しており、免疫測定市場全体の成長と多様化に貢献しています。本質的に、バイオ医薬品製造の成長と免疫測定技術の進歩との関連性は、既存企業と新興企業の双方に新たな機会を創出しており、免疫測定はバイオテクノロジーの進歩を支える重要な基盤技術としての地位を確立しています。

制約要因:免疫測定機器および消耗品に対する厳格な規制要件

免疫測定市場は、機器および消耗品の承認と商業化に関する厳格な規制要件という重大な課題に直面しています。アメリカ食品医薬品局(FDA)、CEマーキングを通じた欧州医療機器規則(MDR)、中国の国家薬品監督管理局(NMPA、旧CFDA)などの規制機関は、各地域における免疫測定製品の安全性、品質、有効性を監督する上で重要な役割を担っています。アメリカでは、免疫測定分析装置および消耗品はクラスII医療機器に分類され、FDAによる厳格な規制の対象となります。これらの製品の設計、開発、製造には、高品質基準を満たし、徹底した手順に従うことが求められます。これには詳細な設計検証、広範なベンチテストおよび生産テスト、継続的な性能モニタリングが含まれます。さらに、臨床現場での信頼性を維持するため、これらの機器には内蔵型自己診断システムと故障検出機能が必須です。

製品を市場に投入するには、製造業者は510(k)事前市場通知を提出し、当該機器が既存の承認済み製品と実質的に同等であることを証明しなければなりません。このプロセスには詳細な文書化と証拠が要求され、承認や市場投入までの期間に大幅な遅延が生じる可能性があります。欧州のCEマーキングや中国のNMPAも同様の厳格な要件を課しており、規制負担を増大させています。こうした複雑で長期にわたる承認手続きは、特に中小企業やスタートアップ企業にとってボトルネックとなり、イノベーションの遅延や新技術の導入遅れを招く恐れがあります。これらの規制は患者の安全保護と製品品質確保に不可欠である一方、迅速な市場参入と成長を目指す企業にとって大きな障壁ともなっています。

機会:新興経済国における成長機会

インド、中国、台湾、韓国、南アフリカ、ブラジル、トルコなどの新興市場は、免疫測定市場で事業を展開する企業にとって収益性の高い成長機会を提供すると予想されます。この見通しを後押しする要因として、急速な高齢化、慢性疾患・感染症の増加、医療インフラの整備、そしてこれらの国々における可処分所得の増加などが挙げられます。例えば、台湾の国家発展委員会は、高齢人口が2025年までに19.9%、2030年までに23.9%、2035年までに27.3%に達すると推計しています。同様に、中国政府が2017年に発表した「第13次五カ年計画(高齢化・高齢者ケアサービス)」では、2020年までに高齢者人口が2億5500万人に達し、高齢者扶養比率が28%に上昇すると予測されています。人口動態の変化に加え、アジア太平洋地域は比較的緩やかな規制枠組みと簡素化されたデータ要件により、バイオ医薬品・製薬企業にとってますます魅力的な拠点となっています。この規制の柔軟性により、同地域は医薬品開発活動のアウトソーシングに適した拠点となっています。特に中国やインドなどの国々には、世界的な製薬・バイオテクノロジー企業に費用対効果の高い創薬・開発サービスを提供する多くのCRO(医薬品開発受託機関)が存在します。こうした動向が相まって、新興市場における臨床診断、医薬品開発、医療の分野で、免疫測定技術の採用と拡大を支える環境が育まれています。

課題:設計上の課題、複雑性、および抗体の品質

免疫測定法の検証には、高い感度と特異性の達成に大きく依存する複雑なプロセスが伴います。しかしながら、診断の正確性は偽陰性や偽陽性の影響を受け、誤った解釈につながる可能性があります。これらの問題は、化学発光免疫測定法(CLIA)やマルチプレックスフロー免疫測定法(MFI)などの先進技術を使用する場合、特に検体の効率的な収集・保管・輸送を管理する上で検査室スタッフが直面する運用上の課題によってさらに悪化します。さらに、特定の免疫測定検査(特に病原体検出用)をサポートするための検査室インフラの整備には、交差汚染を防止し円滑なワークフローを促進するための空間設計の見直しが必要です。このインフラの刷新と、熟練した人材や専門機器の必要性は、運用上の複雑さとコストを増加させます。特に単一検体タイプ向けに設計されたハイエンド免疫測定システムは、維持管理費と運用コストを大幅に上昇させ、次世代免疫測定技術の導入を目指す多くの検査室や医療施設にとって財政的な障壁となっています。

世界の免疫測定市場エコシステム分析

免疫測定市場エコシステムには、市場成長に重要な役割を果たす供給側と需要側の双方の主体が含まれます。このエコシステムには、原材料供給業者、製品メーカー、サービスプロバイダー、エンドユーザー、規制機関が関わっています。需要側では、免疫測定製品は病院・診療所、臨床検査室、血液銀行、在宅医療現場で使用されています。

2024年、技術セグメント別ではELISAが免疫測定市場を支配しました。

免疫測定法で使用される様々な技術(化学発光免疫測定法(CLIA)、免疫蛍光法(IFA)、迅速検査、ELISpot、ウエスタンブロッティング、その他の技術を含む)の中で、2024年にはELISA(酵素免疫測定法)が最大の市場シェアを占めました。この優位性は主に、がんなどの慢性疾患と様々な感染症の両方の診断においてELISAが広く使用されていることに起因します。その高い感度、特異性、そして使いやすさが、臨床検査室や研究施設においてELISAを好まれる選択肢とし、免疫測定市場における主導的地位を維持しています。

検体別では、2024年に血液が最大の市場シェアを占めました。

検体別に見た免疫測定市場は、血液、尿、唾液、その他の検体に分類されます。このうち、2024年には血液検体が主要セグメントとなりました。これは、感染症や慢性疾患を含む幅広い病態の検出において、血液検体がより高い診断精度を提供するからです。血液は包括的なバイオマーカープロファイルを提供するため、唾液や尿と比較して早期かつ正確な検出を可能にします。さらに、世界的な献血数の増加、安全な輸血と献血者スクリーニングの重要性に対する認識の高まりが、予測期間中のこのセグメントの優位性と持続的な成長をさらに支えています。

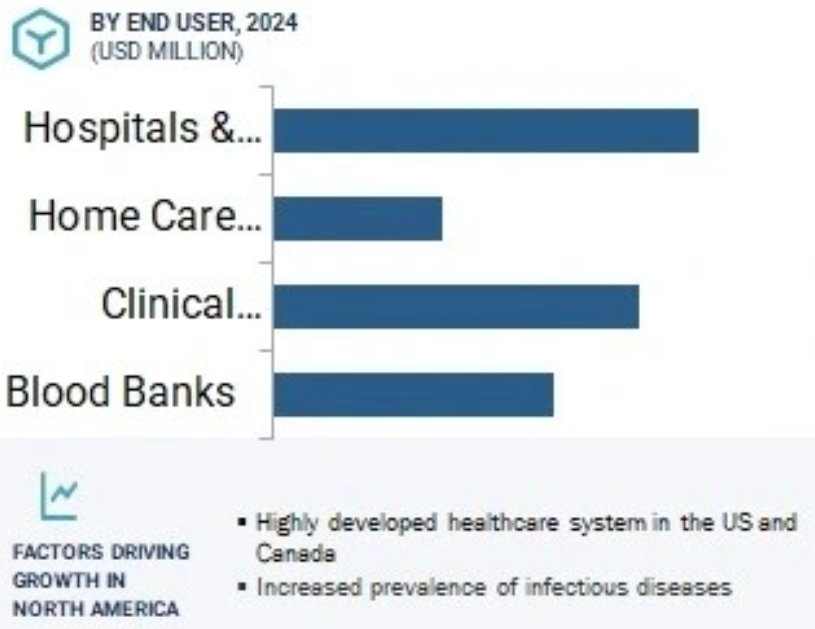

2024年、エンドユーザー別では病院・診療所が免疫測定市場で最大のシェアを占めました。

エンドユーザー別では、市場は病院・診療所、臨床検査室、血液銀行、在宅医療環境に分類されます。このうち、2024年には病院・診療所が最大の市場シェアを占めました。これは主に、診断・治療サービスに対する患者数が多いためです。がん、心血管疾患、HIV、結核、肝炎などの感染症といった慢性疾患の増加に伴い、病院環境における迅速かつ正確な診断ソリューションへの需要が高まっています。さらに、病院内に高度な診断インフラ、熟練したスタッフ、新しい免疫測定技術の採用が存在することが、その優位性を支えています。病院は入院・外来治療の主要拠点としても機能しており、免疫測定法に基づく診断技術の主要エンドユーザーとしての地位をさらに強化しています。

2024年、北米は免疫測定市場において最高収益を生み出す市場として台頭しました。

世界の免疫測定市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に分類されます。2024年、北米がこの市場で主導的な地域として浮上し、ヨーロッパ、アジア太平洋地域が続きました。この地域的な優位性は、主にアメリカとカナダにおける強力なバイオ医薬品研究開発インフラに起因しています。アメリカは先進的な診断法と治療モニタリングに焦点を当てた研究開発への多大な投資に支えられ、北米免疫測定市場をリードしています。モノクローナル抗体、組換えタンパク質、細胞および遺伝子治療、ワクチンなど、この地域が持つ広範な生物学的製剤の生産能力は、医薬品開発、製造、品質管理プロセス全般にわたって免疫測定法が広く適用される主な要因となっています。また、北米には、アボット・ラボラトリーズ(アメリカ)、 F. ホフマン・ラ・ロシュ(スイス)、シーメンス・ヘルスケア(ドイツ)、ダナハー・コーポレーション(アメリカ)、バイオ・ラッド・ラボラトリーズ(アメリカ)などの主要市場プレーヤーの存在も、この地域の強みです。これらの企業は、堅調なイノベーションのパイプラインと頻繁な製品発売に貢献しています。慢性疾患や加齢に伴う疾患の有病率の上昇は、疾患の早期発見と治療モニタリングのための高感度かつ高スループットの免疫測定ソリューションの需要をさらに押し上げています。

2024 年の市場規模が最大

アメリカ:この地域で最も急成長している市場

免疫測定市場の最近の動向

- 事業拡大:2025 年 6 月、シスメックス株式会社は、新子会社「Sysmex Greece I.K.E.」を設立しました。今後は、販売および顧客ケア体制の強化により、ギリシャでの事業を拡大していく予定です。

- 拡張:2025年6月、シスメックス株式会社は子会社の新規機器製造工場を長野県に完成させ、製品の出荷を開始いたしました。

- 製品発売:2024年7月、ベックマン・コールター社は統合型臨床化学・免疫測定システム「DxC 500i臨床分析装置」を発売し、病院および医療ネットワークにおける患者ケアの向上に貢献しております。

- 提携:2024年4月、バイオラッド社はオンコサイト社と提携契約を締結し、移植モニタリング製品の開発・商業化を進めます。バイオラッド社のドロップレットデジタルPCR(ddPCR)装置と試薬を活用し、移植診断の精度向上を図ります。

- 買収:2025年1月、バイオメリューは、画期的な免疫測定診断プラットフォームを開発したノルウェーの非公開診断企業、SpinChip Diagnostics ASA(「SpinChip」)の買収契約を締結しました。小型の卓上型分析装置は、全血検体から10分以内に結果を提供でき、実験室用機器と同等の高感度性能を備えているため、患者に近い場所での検査に最適です。

主要市場プレイヤー

免疫測定市場における主要プレイヤーには以下が含まれます

Abbott (US)

F. Hoffman-La Roche Ltd. (Switzerland)

Danaher (US)

Siemens AG (Germany)

Becton, Dickinson and Company (BD) (US)

bioMérieux SA (France)

Thermo Fisher Scientific Inc. (US)

Revvity (US)

QIAGEN (Netherlands)

QuidelOrtho Corporation (US)

Merck KGaA (Germany)

Diasorin (Italy)

Agilent Technologies, Inc. (US)

Bio-Rad Laboratories, Inc. (US)

Sysmex Corporation (Japan)

Mindray (China)

Meridian Bioscience (US)

Bio-Techne (US)

Cellabs (Australia)

Abnova Corporation (Taiwan)

J. Mitra & Co. Pvt. Ltd. (India)

Tosoh Corporation (Japan)

Cell Sciences (US)

Enzo Biochem (US)

Creative Diagnostics (US)

Boster Biological Technology (US)

Elabscience (US)

WAK-Chemie Medical GmbH (Germany)

Kamiya Biomedical Company (US)

Gyros Protein Technologies (Sweden)

1 はじめに 39

1.1 調査目的 39

1.2 市場定義 39

1.3 調査範囲 40

1.3.1 市場セグメンテーション及び地域範囲 40

1.3.2 対象範囲及び除外範囲 41

1.3.3 対象期間 42

1.3.4 対象通貨 42

1.4 ステークホルダー 42

1.5 変更点の要約 43

2 調査方法論 44

2.1 調査データ 44

2.1.1 二次調査 45

2.1.1.1 主要な二次情報源 45

2.1.1.2 二次情報源からの主要データ 46

2.1.2 一次調査 46

2.1.2.1 主要な一次情報源 47

2.1.2.2 一次調査の主な目的 47

2.1.2.3 一次情報源からの主なデータ 48

2.1.2.4 産業に関する主な知見 49

2.2 市場規模の推定 51

2.2.1 ボトムアップアプローチ 51

2.2.2 企業プレゼンテーション及び一次インタビュー 52

2.2.3 トップダウンアプローチ 53

2.3 データの三角測量 54

2.4 市場シェア分析 55

2.5 調査の前提条件 55

2.5.1 市場に関する前提条件 55

2.5.2 成長率に関する前提条件 55

2.6 調査の限界 56

2.6.1 方法論に関連する限界 56

2.6.2 範囲に関連する限界 56

2.7 リスク分析 56

3 エグゼクティブサマリー 57

4 プレミアムインサイト 63

4.1 免疫測定法市場概要 63

4.2 北米:製品別・国別免疫測定法市場 64

4.3 免疫測定市場:地理的概況 65

4.4 免疫測定市場:地域別構成 66

5 市場概要 67

5.1 はじめに 67

5.2 市場動向 67

5.2.1 推進要因 68

5.2.1.1 慢性疾患および感染症の発生率の増加 68

5.2.1.1.1 腫瘍学における免疫測定法の活用拡大 69

5.2.1.1.2 診断用途における免疫測定法の活用増加 70

5.2.1.1.3 高齢人口の増加 71

5.2.1.2 医療システムおよび外科手術における献血需要の増加 72

5.2.1.3 バイオテクノロジーおよびバイオ医薬品産業の成長 72

5.2.1.4 免疫測定法に基づくPOC(ポイントオブケア)検査および迅速検査の導入増加 73

5.2.1.5 政府の支援的な規制政策と取り組み 74

5.2.1.6 薬物、アルコール、大麻の消費増加 74

5.2.2 制約要因 75

5.2.2.1 免疫測定装置および消耗品の承認に関する厳格な要件 75

5.2.2.2 免疫測定キットの技術的課題 75

5.2.3 機会 76

5.2.3.1 新興経済国における成長機会の増加 76

5.2.3.2 コンパニオン診断の重要性への注目 77

5.2.3.3 疾患特異的バイオマーカーおよび検査法の開発 78

5.2.3.4 免疫測定へのマイクロ流体技術の統合 79

5.2.3.5 免疫測定診断技術の向上 79

5.2.4 課題 80

5.2.4.1 設計上の課題と抗体の品質低下 80

5.2.4.2 熟練した専門家の不足 80

5.3 規制分析 80

5.3.1 規制の枠組み 80

5.3.1.1 北米 80

5.3.1.1.1 アメリカ 80

5.3.1.1.2 カナダ 82

5.3.1.2 ヨーロッパ 82

5.3.1.2.1 ロシア 83

5.3.1.3 アジア太平洋地域 83

5.3.1.3.1 日本 83

5.3.1.3.2 中国 85

5.3.1.3.3 インド 85

5.3.1.3.4 インドネシア 86

5.3.1.3.5 韓国 87

5.3.1.4 中東 87

5.3.1.4.1 サウジアラビア 87

5.3.1.5 ラテンアメリカアメリカ 88

5.3.1.5.1 メキシコ 88

5.3.1.5.2 ブラジル 89

5.3.1.6 アフリカ 90

5.3.2 規制機関、政府機関、その他の組織 90

5.4 技術分析 92

5.4.1 主要技術 92

5.4.1.1 ELISA 92

5.4.2 関連技術 92

5.4.2.1 マイクロ流体技術および小型化プラットフォーム 92

5.4.3 補完技術 92

5.4.3.1 横流アッセイ 92

5.5 貿易分析 94

5.5.1 HSコード382200の輸入データ(2019年~2024年) 94

5.5.2 HSコード382200の輸出データ(2019年~2024年) 95

5.6 特許分析 96

5.7 バリューチェーン分析 97

5.8 サプライチェーン分析 98

5.9 エコシステム分析 99

5.9.1 エコシステムにおける役割 100

5.10 ポーターの5つの力分析 101

5.10.1 競争の激しさ 102

5.10.2 供給者の交渉力 102

5.10.3 購入者の交渉力 102

5.10.4 代替品の脅威 102

5.10.5 新規参入の脅威 102

5.11 主要なステークホルダーと購買基準 103

5.11.1 購買プロセスにおける主要なステークホルダー 103

5.11.2 主要な購買基準 103

5.12 主要な会議・イベント(2025年~2026年) 104

5.13 価格分析 105

5.13.1 免疫測定製品における平均販売価格の推移、

主要企業別、2022–2024年 105

5.13.2 免疫測定分析装置における平均販売価格の推移、

地域別、2022–2024年 106

5.13.3 免疫測定製品における平均販売価格の推移、

種類別、2022年~2024年 107

5.14 顧客の事業に影響を与える動向/混乱要因 108

5.15 事例研究分析 109

5.15.1 携帯型マイクロ流体化学発光免疫測定法によるCOVID-19免疫迅速モニタリング 109

5.15.2 マイクロ流体ベースの免疫測定法によるがん早期発見支援 109

5.15.3 自己免疫疾患のプロファイリングを支援するルミネックスベースの多重免疫測定法 110

5.16 投資および資金調達シナリオ 110

5.17 AI/ジェネレーティブAIが免疫測定市場に与える影響 111

5.17.1 免疫測定製品の市場可能性 111

5.17.2 免疫測定市場におけるAI/ジェネレーティブAIの将来展望 112

5.18 2025年アメリカ関税が免疫測定市場に与える影響 113

5.18.1 はじめに 113

5.18.2 主な関税率 113

5.18.3 価格への影響分析 114

5.18.4 国・地域への影響 115

5.18.4.1 北米 115

5.18.4.1.1 アメリカ 115

5.18.4.2 ヨーロッパ 115

5.18.4.2.1 ドイツ 115

5.18.4.2.2 英国およびフランス 115

5.18.4.3 アジア太平洋地域 116

5.18.4.3.1 中国 116

5.18.4.3.2 日本 116

5.18.4.3.3 インド 116

5.18.5 最終用途産業への影響 116

5.18.5.1 病院および診療所 116

5.18.5.2 臨床検査室 117

5.18.5.3 血液銀行 117

5.18.5.4 在宅医療環境 117

6 製品別免疫測定市場 118

6.1 はじめに 119

6.2 試薬及びキット 119

6.2.1 ELISA試薬・キット 124

6.2.1.1 創薬プログラムにおけるハイスループットスクリーニングの活用拡大がセグメントを牽引 124

6.2.2 迅速検査試薬・キット 127

6.2.2.1 遠隔地における予備スクリーニング検査の需要高まりがセグメント成長を促進 127

6.2.3 ELISPOT試薬・キット 130

6.2.3.1 ELISpot技術の感度、機能性、適応性の高さによるセグメント成長の促進 130

6.2.4 CLIA試薬・キット 133

6.2.4.1 診断精度と特異性の向上によるセグメント成長の促進 133

6.2.5 IFA試薬・キット 136

6.2.5.1 臨床診断における優れた適応性がセグメント成長を支える 136

6.2.6 ウエスタンブロット試薬・キット 139

6.2.6.1 感染症検査結果の検証におけるゴールドスタンダードとして位置付けられるウエスタンブロット試薬・キット 139

6.2.7 その他の試薬・キット 142

6.3 分析装置 144

6.3.1 免疫測定分析装置市場(種類別) 148

6.3.1.1 オープンエンドシステム 149

6.3.1.1.1 柔軟性の向上と入手容易性の拡大がセグメント成長を牽引 149

6.3.1.2 クローズドエンドシステム 152

6.3.1.2.1 高精度化と自動化の進展がセグメント成長を促進 152

6.3.2 免疫測定装置市場:購入形態別 154

6.3.2.1 レンタル購入 155

6.3.2.1.1 利便性の向上と責任の軽減によるセグメント成長の促進 155

6.3.2.2 一括購入 157

6.3.2.2.1 免疫測定技術の高コストが市場成長を制限する要因 157

7 免疫測定市場、技術別 160

7.1 はじめに 161

7.2 ELISA 164

7.2.1 感度の向上と結果の迅速化が市場を牽引 164

7.3 CLIA 168

7.3.1 優れた特異性、広い直線範囲、高い感度が市場成長を促進 168

7.4 IFA 171

7.4.1 抗体の診断および小型生物学的・非生物学的分子の分析におけるIFA 171

非生物学的分子の分析に 171

7.5 迅速検査 174

7.5.1 より迅速な結果と使いやすさが、ポイントオブケア診断および救急医療現場での採用を促進 174

7.6 ウエスタンブロッティング 177

7.6.1 レトロウイルスの抗体を検出・確認する能力が市場成長を促進 177

7.7 ELISPOT 180

7.7.1 高い感度、特異性、汎用性が市場成長を推進 180

7.8 その他の技術 183

8 検体別免疫測定市場 187

8.1 はじめに 188

8.2 血液 191

8.2.1 高い信頼性と外科手術時の需要増加が市場成長を促進 191

8.3 唾液 194

8.3.1 免疫測定法に基づく唾液検査の進歩が市場成長を促進 194

8.4 尿 197

8.4.1 法執行機関による利用の増加と腎臓疾患の有病率上昇が市場成長を促進 197

8.5 その他の検体 200

9 用途別免疫測定市場 204

9.1 はじめに 205

9.2 感染症 208

9.2.1 慢性感染症の増加傾向が市場を牽引する 208

9.3 内分泌学 212

9.3.1 糖尿病の増加傾向が市場成長を促進する 212

9.4 心臓病学 215

9.4.1 心血管疾患の高い負担が市場成長を支える 215

9.5 自己免疫疾患 219

9.5.1 自己免疫疾患の高い発生率と有病率が市場成長を促進する 219

9.6 アレルギー診断 222

9.6.1 アレルギーの有病率の増加が市場成長を促進 222

9.7 腫瘍学 225

9.7.1 がん負担の増加と早期発見への注目の高まりが市場成長を促進する 225

9.8 骨・ミネラル障害 228

9.8.1 骨粗鬆症、ビタミンD欠乏症、関節炎の有病率増加が市場成長を促進 228

9.9 薬物モニタリング・検査 232

9.9.1 薬物乱用の増加と違法薬物消費の拡大が市場成長を加速させる 232

9.10 血液スクリーニング 236

9.10.1 献血への重視の高まりが市場成長を促進する 236

9.11 新生児スクリーニング 239

9.11.1 技術の進歩と政府の積極的な施策が市場成長を促進 239

9.12 その他の用途 243

10 エンドユーザー別免疫測定市場 246

10.1 はじめに 247

10.2 病院・診療所 250

10.2.1 患者数の増加と検査量の拡大が市場を牽引 250

10.3 臨床検査室 254

10.3.1 認定検査室の増加が市場を牽引 254

10.4 在宅医療環境 257

10.4.1 POC診断および在宅抗原診断の利用増加が市場成長を促進する 257

10.5 血液銀行 260

10.5.1 事故件数の増加および手術時の血液需要の高まりが市場成長を促進 260

11 免疫測定市場(地域別) 264

11.1 はじめに 265

11.2 北米 265

11.2.1 北米のマクロ経済見通し 266

11.2.2 アメリカ 272

11.2.2.1 予測期間中、アメリカが北米免疫測定市場を主導する見込み 272

11.2.3 カナダ 278

11.2.3.1 政府支援の強化と慢性疾患の発生率上昇が市場成長を促進する見込み 278

11.3 ヨーロッパ 283

11.3.1 ヨーロッパのマクロ経済見通し 283

11.3.2 ドイツ 289

11.3.2.1 高い医療支出と有利な政府施策が市場成長を推進 289

11.3.3 イタリア 294

11.3.3.1 高齢人口の増加と癌の有病率の上昇が市場成長を促進 294

11.3.4 フランス 298

11.3.4.1 POC検査の利用増加と有利な償還政策が市場成長を促進 298

11.3.5 スペイン 303

11.3.5.1 技術的に高度な免疫測定システムの採用増加が市場成長を促進 303

11.3.6 英国 307

11.3.6.1 疾病診断に対する政府支援と有利な投資環境が市場を牽引 307

11.3.7 ロシア 313

11.3.7.1 質の高い医療へのアクセス拡大と製薬産業の発展が市場成長を促進する見込み 313

11.3.8 その他のヨーロッパ 317

11.4 アジア太平洋地域 322

11.4.1 アジア太平洋地域のマクロ経済見通し 322

11.4.2 日本 328

11.4.2.1 医療技術および研究活動への投資増加が市場成長を促進 328

11.4.3 中国 333

11.4.3.1 政府投資の増加と高齢人口の増加が市場成長を加速 333

11.4.4 インド 337

11.4.4.1 医療観光の成長と医療インフラの改善による市場成長の推進 337

11.4.5 オーストラリア 342

11.4.5.1 がん発生率の増加と献血への関心の高まりによる市場成長の促進 342

11.4.6 韓国 347

11.4.6.1 医療支出の増加と研究投資の拡大が市場成長を促進する 347

11.4.7 インドネシア 351

11.4.7.1 高齢人口の増加と政府の医療政策が市場成長を加速させる 351

11.4.8 その他のアジア太平洋地域 356

11.5 ラテンアメリカ 360

11.5.1 ラテンアメリカのマクロ経済見通し 360

11.5.2 ブラジル 365

11.5.2.1 感染症の高い発生率と学術・研究機関の存在が市場成長を促進 365

11.5.3 メキシコ 370

11.5.3.1 高齢化人口の増加と医療観光の人気の高まりが市場成長を促進する 370

11.5.4 その他のラテンアメリカ諸国 374

11.6 中東・アフリカ 379

11.6.1 熟練した検査技師の不足と不利な償還政策が市場成長を制限する 379

12 競争環境 384

12.1 はじめに 384

12.2 主要企業の戦略/勝利への権利 384

12.2.1 免疫測定市場における主要企業の主要戦略の概要 384

12.3 収益分析、2020年~2024年 386

12.4 2024年の市場シェア分析 386

12.5 企業評価マトリックス:主要プレイヤー、2024年 388

12.5.1 スター企業 388

12.5.2 新興リーダー 388

12.5.3 主要プレイヤー 389

12.5.4 参加企業 389

12.5.5 企業フットプリント:主要プレイヤー、2024年 390

12.5.5.1 企業フットプリント 390

12.5.5.2 地域別フットプリント 391

12.5.5.3 製品フットプリント 392

12.5.5.4 検体フットプリント 393

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 394

12.6.1 先進的企業 394

12.6.2 対応力のある企業 394

12.6.3 ダイナミックな企業 394

12.6.4 スタート地点 394

12.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 396

12.6.5.1 主要スタートアップ/中小企業のリスト 396

12.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 397

12.7 企業評価と財務指標 398

12.7.1 財務指標 398

12.7.2 企業評価 398

12.8 ブランド/製品比較 399

12.9 競争環境 399

12.9.1 製品発売/承認/改良 399

12.9.2 取引 400

13 企業プロファイル 402

13.1 主要企業 402

13.1.1 アボット 402

13.1.1.1 事業概要 402

13.1.1.2 提供製品 403

13.1.1.3 最近の動向 405

13.1.1.3.1 製品承認 405

13.1.1.3.2 取引 406

13.1.1.3.3 事業拡大 407

13.1.1.4 MnMの見解 407

13.1.1.4.1 勝つ権利 407

13.1.1.4.2 戦略的選択 407

13.1.1.4.3 弱みと競合上の脅威 407

13.1.2 F. ホフマン・ラ・ロシュ社 408

13.1.2.1 事業概要 408

13.1.2.2 提供製品 409

13.1.2.3 最近の動向 412

13.1.2.3.1 製品の発売と承認 412

13.1.2.3.2 取引 412

13.1.2.3.3 事業拡大 413

13.1.2.4 MnMの見解 413

13.1.2.4.1 勝利の権利 413

13.1.2.4.2 戦略的選択 414

13.1.2.4.3 弱みと競合上の脅威 414

13.1.3 シーメンス・ヘルスケア社 415

13.1.3.1 事業概要 415

13.1.3.2 提供製品 416

13.1.3.3 最近の動向 418

13.1.3.3.1 製品の発売と承認 418

13.1.3.3.2 取引 418

13.1.3.3.3 事業拡大 419

13.1.3.4 MnMの見解 420

13.1.3.4.1 勝利の権利 420

13.1.3.4.2 戦略的選択 420

13.1.3.4.3 弱点と競合上の脅威 420

13.1.4 ダナハー 421

13.1.4.1 事業概要 421

13.1.4.2 提供製品 422

13.1.4.3 最近の動向 423

13.1.4.3.1 製品発売と承認 423

13.1.4.3.2 取引 424

13.1.4.3.3 事業拡大 425

13.1.4.4 MnMの見解 426

13.1.4.4.1 勝つ権利 426

13.1.4.4.2 戦略的選択 426

13.1.4.4.3 弱みと競合上の脅威 426

13.1.5 サーモフィッシャーサイエンティフィック社 427

13.1.5.1 事業概要 427

13.1.5.2 提供製品 428

13.1.5.3 最近の動向 429

13.1.5.3.1 製品承認 429

13.1.5.3.2 取引 430

13.1.5.4 MnMの見解 430

13.1.5.4.1 勝つ権利 430

13.1.5.4.2 戦略的選択 431

13.1.5.4.3 弱みと競合上の脅威 431

13.1.6 REVVITY 432

13.1.6.1 事業概要 432

13.1.6.2 提供製品 433

13.1.6.3 最近の動向 434

13.1.6.3.1 製品承認 434

13.1.6.3.2 その他の動向 435

13.1.7 ベクトン・ディッキンソン・アンド・カンパニー(BD) 436

13.1.7.1 事業概要 436

13.1.7.2 提供製品 437

13.1.7.3 最近の動向 438

13.1.7.3.1 事業拡大 438

13.1.8 ディアソリン社(DIASORIN S.P.A.) 439

13.1.8.1 事業概要 439

13.1.8.2 提供製品 440

13.1.8.3 最近の動向 442

13.1.8.3.1 製品の発売および承認 442

13.1.8.3.2 取引 443

13.1.9 BIO-RAD LABORATORIES, INC. 444

13.1.9.1 事業概要 444

13.1.9.2 提供製品 445

13.1.9.3 最近の動向 447

13.1.9.3.1 製品発売 447

13.1.9.3.2 取引 448

13.1.10 クイデロソ・コーポレーション 449

13.1.10.1 事業概要 449

13.1.10.2 提供製品 450

13.1.10.3 最近の動向 453

13.1.10.3.1 製品承認 453

13.1.10.3.2 取引 453

13.1.10.3.3 事業拡大 454

13.1.11 BIOMÉRIEUX 455

13.1.11.1 事業概要 455

13.1.11.2 提供製品 456

13.1.11.3 最近の動向 457

13.1.11.3.1 製品の発売と承認 457

13.1.11.3.2 取引 458

13.1.12 QIAGEN 459

13.1.12.1 事業概要 459

13.1.12.2 提供製品 460

13.1.12.3 最近の動向 461

13.1.12.3.1 取引 461

13.1.13 シスメックス株式会社 462

13.1.13.1 事業概要 462

13.1.13.2 提供製品 464

13.1.13.3 最近の動向 464

13.1.13.3.1 取引 464

13.1.13.3.2 事業拡大 465

13.1.14 アジレント・テクノロジーズ社 467

13.1.14.1 事業概要 467

13.1.14.2 提供製品 468

13.1.14.3 最近の動向 469

13.1.14.3.1 製品発売と承認 469

13.1.14.3.2 取引 469

13.1.14.3.3 その他の動向 470

13.1.15 深セン・マインドレイ・バイオメディカル・電子株式会社 471

13.1.15.1 事業概要 471

13.1.15.2 提供製品 472

13.2 その他の主要企業 473

13.2.1 メルク KGAA 473

13.2.2 メリディアン・バイオサイエンス 474

13.2.3 バイオテックネ 475

13.2.4 セルアブス 476

13.2.5 アブノバ・コーポレーション 477

13.2.6 J. ミトラ&カンパニー・プライベート・リミテッド 477

13.2.7 東ソー株式会社(東ソーバイオサイエンス) 478

13.2.8 セル・サイエンシズ 478

13.2.9 エンゾ・バイオケム社 479

13.2.10 クリエイティブ・ダイアグノスティックス社 480

13.2.11 ボスター・バイオロジカル・テクノロジー社 480

13.2.12 エラブサイエンス・バイオノバトン社 481 481

13.2.13 ワックケミー・メディカル社 481

13.2.14 セラケア社 482

13.2.15 エピトープ・ダイアグノスティクス社 482

13.2.16 カミヤ・バイオメディカル社 483

13.2.17 ジャイロス・プロテイン・テクノロジーAB 483

13.2.18 トリビトロン・医療 484

13.2.19 インバイオス・インターナショナル株式会社 484

13.2.20 マキュラ・バイオテクノロジー株式会社 485

14 付録 486

14.1 ディスカッションガイド 486

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 490

14.3 カスタマイズオプション 492

14.4 関連レポート 492

| ※参考情報 免疫測定法は、免疫学的反応を基にした分析手法であり、特定の物質や抗原を検出するために広く利用されています。この手法は、抗体と抗原間の結合を利用することで、微量の物質を高い特異性で測定することが可能です。免疫測定法は医療、環境分析、食品安全など多岐にわたる分野で応用されています。 免疫測定法にはいくつかの種類があります。代表的なものには、ELISA(酵素結合免疫吸着法)、RIA(放射免疫測定法)、Western blot(ウエスタンブロット)、LFA(ラテラルフロー免疫測定法)などがあります。ELISAは、酵素を用いた標識を使って抗体と抗原の結合を定量化する方法で、血清や尿中の特定のバイオマーカーを測定するのに使われます。RIAは放射性同位体を用いて抗原の量を測定しますが、安全性や環境問題から現在ではELISAが一般的に用いられています。Western blotは、特異的な抗体を用いて特定のタンパク質を検出する方法で、疾患の診断やタンパク質の研究に利用されます。また、LFAは、迅速診断キットによく用いられる手法であり、妊娠検査や感染症検査に広く使われています。 免疫測定法の用途は多岐にわたります。主に医療分野では、病気の診断やモニタリングに活用されます。例えば、HIV、肝炎ウイルス、細菌感染、内分泌疾患などの診断において、特定の抗体や抗原を迅速に測定することができます。また、腫瘍マーカーを測定することでがんの早期発見や治療効果の評価にも利用されています。加えて、免疫測定法は、ワクチンの効果測定や免疫応答の調査にも重要です。 環境分析の分野でも免疫測定法は有用です。 pesticide residuesや重金属、病原性微生物の検出に利用されています。食品業界においても、食品の安全性確認や感染症の原因となる病原菌の早期検出に使用されており、特に食品中のアレルゲンの測定は重要な応用例です。 免疫測定法には関連技術として、PCR(ポリメラーゼ連鎖反応)やLAMP(等温増幅法)などの分子生物学的手法も存在します。これらの手法は、遺伝子やRNAの検出に優れており、感染症の診断において免疫測定法と併用されることがあります。例えば、ウイルスのRNAをPCRで検出した後、免疫測定法を用いてウイルス抗原を確認することができます。 さらに、近年では、マイクロフルイディクス技術やナノテクノロジーを利用した新しい免疫測定法も開発されています。これにより、高感度・高スループットな測定が可能になり、より迅速な診断が求められる現場での応用が期待されます。特に、ペプチドベースのバイオセンサーや、超微量検査に対応したデバイスが登場しており、将来的には診断の精度や使い勝手が更に向上するでしょう。 免疫測定法の利点は、高い特異性と感度を持ちながらも、比較的簡便に手法を適用できる点です。これにより、様々な分野での活用が進んでおり、今後も新たな技術の導入により、更なる進化が期待されています。一方で、免疫測定法にはいくつかの制約も存在します。例えば、非特異的な反応によって結果が影響を受けることや、抗体の特異性に場合によっては限界があることから、信頼性の高い結果を得るためには慎重な検討が必要です。 このように、免疫測定法は多くの分野で重要な役割を果たしており、今後の技術革新により、その応用範囲はますます広がっていくと考えられています。医療や環境保護、食品安全において、免疫測定法が貢献する可能性は非常に高く、これからの発展が期待されます。 |