成長はさらに、インド、ブラジル、東南アジア、中東などの新興市場におけるデジタル公共インフラの普及と、国家レベルの医療デジタル化への取り組みによって支えられています。これらの地域では、官民連携や規制の近代化を通じて、遠隔医療プラットフォーム、デジタル健康ID、クラウドベースの医療サービスへの投資が拡大しています。デジタル接続性が拡大し医療システムが進化する中、デジタルヘルスは世界的に、拡張性が高く効率的かつ患者中心の医療の基盤として台頭しつつあります。

デジタルヘルス市場における魅力的な機会

北米

北米における市場成長は、医療アクセスと効率性の向上を目的とした遠隔医療、遠隔患者モニタリング、AI駆動型診断ツールの導入拡大に起因します。

デジタルヘルス市場に対する政府支援には、遠隔医療拡大のための資金プログラム、電子健康記録を促進する規制枠組み、国家レベルの取り組みが含まれます。

今後5年間において、製品発表、協業、パートナーシップが市場関係者にとって収益性の高い機会を提供すると予想されます。

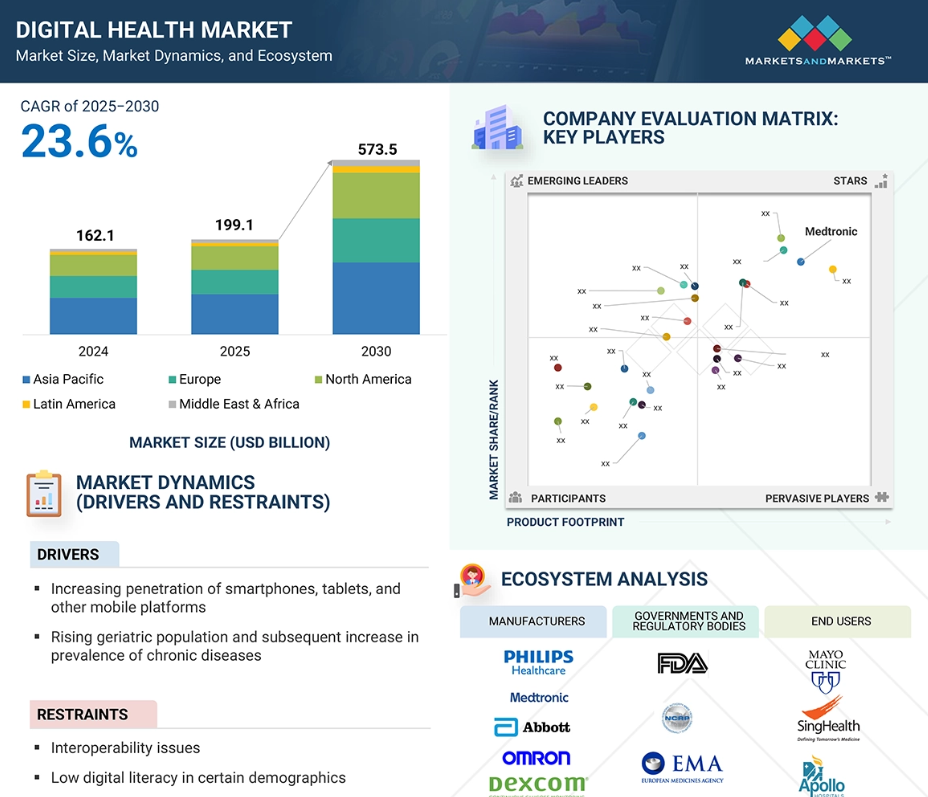

北米デジタル医療市場は、予測期間中に年平均成長率(CAGR)23.3%で成長し、2030年までに2,459億米ドル規模に達すると見込まれています。

アジア太平洋地域の市場成長は、同地域の医療インフラ近代化に向けた投資と改革、ならびにデジタル医療ソリューションの導入拡大に起因しています。

グローバルデジタルヘルス市場の動向

推進要因:高齢化人口の増加とそれに伴う慢性疾患の有病率上昇

高齢化人口の増加と慢性疾患の発症率上昇は、デジタルヘルス市場の成長を大きく牽引しています。高齢者は糖尿病、心臓病、神経疾患などの長期的な疾患にかかりやすく、継続的かつ個別化されたケアの必要性が急務となっています。遠隔モニタリング機器からモバイルアプリケーション、AI搭載支援ツールに至るデジタルヘルスソリューションは、医療機関への通院を必要とせず、健康状態の継続的な追跡とタイムリーな医療介入を可能にします。これらの技術は高齢患者の健康増進に寄与するだけでなく、入院率の低下や効率的な医療提供により医療システムの負担軽減にも貢献します。世界的な高齢化が進む中、慢性疾患管理に特化したデジタルヘルスツールへの需要は着実に拡大すると予想されます。

抑制要因:特定層におけるデジタルリテラシーの低さ

特定の人口層におけるデジタルリテラシーの不足は、デジタルヘルス市場の成長にとって大きな課題となっています。高齢者、遠隔地や医療サービスが十分に行き届いていない地域にお住まいの方々、デジタル技術に触れる機会の少ない方々などは、健康関連アプリ、遠隔医療サービス、接続型デバイスの利用に困難を感じることが少なくありません。こうした習熟度の不足は、デジタルヘルスプラットフォームへの関与を妨げ、医療提供の改善における効果を低下させる可能性があります。公平なアクセスを確保するためには、ユーザーインターフェースの簡素化、言語のカスタマイズ、健康管理のためのデジタルツール利用に関する自信とスキルを構築する教育施策が必要となります。

機会:個別化された健康体験を提供するインテリジェントな健康エコシステムへの移行

よりインテリジェントな健康エコシステムへの移行は、デジタルヘルス分野に大きな成長の可能性をもたらしています。人工知能、リアルタイム分析、接続型医療機器、クラウドインフラを統合することで、医療提供者は意思決定の強化、臨床ワークフローの効率化、タイムリーな介入の実現が可能となります。これらの技術により、継続的なモニタリング、リスク評価の改善、動的な患者データに基づく個別化された治療戦略が実現します。効率的でデータ駆動型のケアモデルへの需要が高まる中、デジタルヘルスソリューションは、応答性と適応性を備えた医療システム構築の中核となりつつあります。

課題:臨床的検証と長期的な有効性

デジタルヘルス分野における大きな障壁は、多くの技術において臨床的検証が限定的であり、長期的な有効性に関する不確実性が残っていることです。AI搭載ツール、モバイルヘルスアプリ、接続デバイスなどのソリューションは、持続的な医療的価値を確認するための大規模な臨床試験による十分なエビデンスを欠いている場合が多くあります。こうした確固たるデータの不足は、医療の専門家の懐疑的な見解を招き、規制当局の承認を遅らせ、支払者の信頼を低下させる可能性があります。これらのツールが厳格な臨床基準を満たし、長期的な健康成果を実証することは、より広範な受容と主流のケアパスへの統合に不可欠です。

グローバルデジタルヘルス市場エコシステム分析

医療組織がサービス提供の近代化と成果向上に向けて先進技術の導入を加速させる中、グローバルデジタルヘルス市場は力強い成長を遂げております。AI、遠隔モニタリング、モバイルアプリ、接続型医療機器などのデジタルツールの統合は、ケアモデルを変革し、リアルタイムの患者エンゲージメントを可能にしております。これらの革新は、データ駆動型の意思決定、効率化された臨床ワークフロー、個別化された介入を支援するインテリジェントなヘルスエコシステムの構築に貢献しております。さらに、クラウドコンピューティング、5G接続、安全なデータプラットフォームの融合により、拡張性と相互運用性を備えたデジタルインフラが整備され、世界的に応答性が高く、アクセスしやすく、効率的な医療システムの基盤が築かれています。

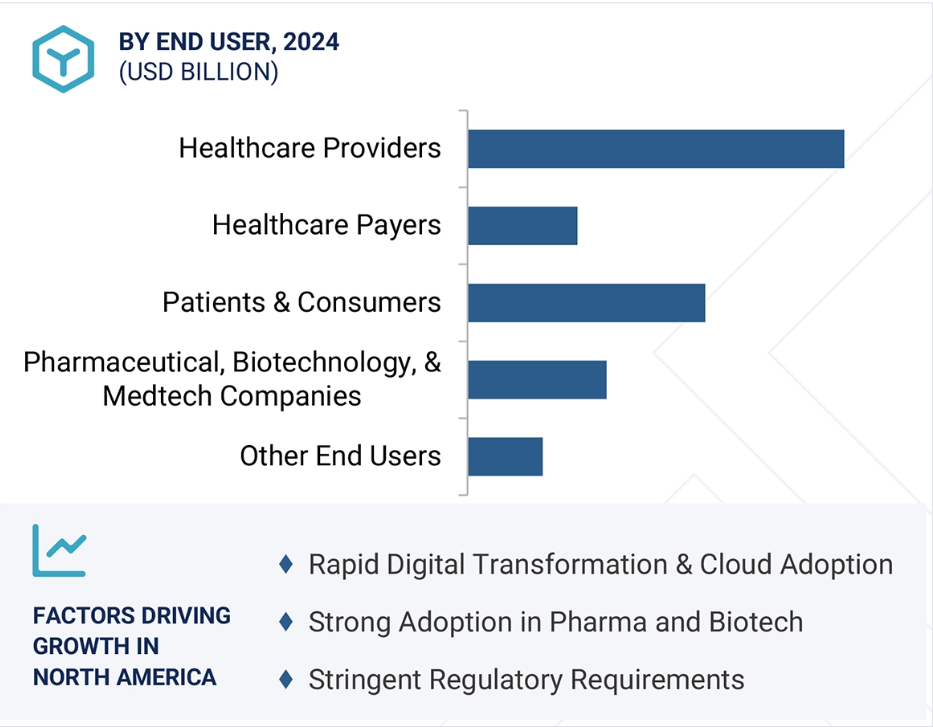

2024年、デジタルヘルス市場において最大のエンドユーザーシェアを占めたのは医療でした。

2024年、エンドユーザー別では医療が最大のシェアを占めたと推定されています。病院、診療所、専門医療センターでは、効率性の向上、コスト削減、価値に基づく医療モデルの支援を目的として、電子健康記録(EHR)、遠隔医療プラットフォーム、遠隔患者モニタリングシステム、AI搭載診断ツールの導入が拡大しています。統合医療、相互運用性、リアルタイム患者データアクセスの推進に加え、デジタルヘルス導入に対する政府のインセンティブや規制面の支援が相まって、医療は市場における主要なエンドユーザーセグメントとしての地位をさらに固めています。

2024年、デジタルヘルス市場において糖尿病関連製品が疾患別で最大のシェアを占めました。

2024年、糖尿病関連製品がデジタルヘルス市場において疾患別で最大のシェアを占めた背景には、世界的な高い罹患率、多大な医療費、そして継続的なモニタリングと管理の重要性があります。接続型血糖測定器、持続血糖モニタリング(CGM)システム、インスリン投与デバイス、AI搭載糖尿病管理アプリの普及拡大により、患者と医療提供者は血糖値をリアルタイムで追跡し、治療計画を個別化し、合併症を予防することが可能となりました。自己管理意識の高まり、臨床ワークフローへのデジタルツールの統合、医療や保険会社からの強力な支援が相まって、糖尿病に特化したデジタルヘルスソリューションの市場における優位性をさらに推進しています。

2024年、北米はデジタルヘルス市場を牽引しました。

北米は、高度に発達した医療システム、広範なインターネットアクセス、遠隔医療ソリューションを促進する有利な規制枠組みに支えられ、デジタルヘルス導入の最前線にあります。同地域では、テクノロジー企業、医療提供者、スタートアップ間の連携が、遠隔患者モニタリングシステム、AI診断、モバイルヘルスアプリケーション、デジタル治療などのツール創出を推進し、ダイナミックなイノベーション環境が育まれています。価値基盤型医療モデルへの官民投資と慢性疾患管理の改善努力が相まって、デジタル技術の統合が加速しています。さらに、接続型ウェアラブル機器の利用拡大と熟練したデジタル人材の確保が、北米(南米アメリカ)が接続型で技術主導の医療環境構築において主導的立場を維持する一因となっています。

2024年におけるアメリカの最大の市場規模

北米:世界市場における最大のシェア

デジタルヘルス市場の最近の動向

- 2025年5月、グローバル医療AI企業Huma Therapeutics(エクイティ・キャピタル出資)は遠隔モニタリング専門企業Alunaを買収し、慢性疾患管理と患者エンゲージメントにおけるAI駆動型能力を国際的に強化しました。

- 2025年4月、Teladoc HealthはデジタルメンタルヘルスプロバイダーUpLiftを買収し、新たな療法・精神科診療・服薬管理機能でBetterHelpプラットフォームの強化を図りました。

- 2025年1月、デジタル筋骨格ケアプロバイダーSword Healthは英国Surgery Heroを買収し、デジタル治療領域を拡大。英国NHSトラストとの提携によるプレハビリテーションサービス提供を可能としました。

- 2024年6月、Digital Health Acquisition Corp(DHAC)はVSee LabおよびiDoc Virtual Telehealth Solutionsと合併し、VSee Health, Inc.へと変貌を遂げました。VSeeは現在、ティッカーシンボルVSEEでナスダックに上場しており、遠隔医療提供と仮想ケアプラットフォームの強みを統合し、医療提供者間の遠隔サービスを効率化しています。

- 2024年4月、日本の医療機器大手オムロン医療は、遠隔患者モニタリングプラットフォームを専門とする成長企業ルシィ・ヘルステックを買収しました。この買収は、オムロンの遠隔モニタリングソリューションの国際展開推進を支援するものです。

- 2024年2月、Masimo社はUCHealthと戦略的提携を結び、バーチャルケアと遠隔医療の提供強化を図りました。この提携は、Masimo社の遠隔モニタリングおよび企業向け患者モニタリングソリューションをUCHealthの遠隔医療エコシステムに統合することを目的としており、高度な生理学的監視、患者フローの最適化、病院内および在宅ケア環境における慢性疾患ケアモデルに重点を置いています。

主要市場プレイヤー

デジタルヘルス市場における主要プレイヤーには以下が含まれます

Medtronic (Ireland)

Abbott (US)

OMRON Healthcare, Inc. (Japan)

Koninklijke Philips N.V. (Netherlands)

Apple Inc. (US)

Fitbit (US)

Dexcom, Inc. (US)

Boston Scientific Corporation (US)

Masimo (US)

Teladoc Health, Inc. (US)

American Well (US)

Hims & Hers Health, Inc. (US)

Headspace (US)

Noom, Inc. (US)

Cerebral Inc. (US)

Epic Systems Corporation (US)

Omada Health Inc. (US)

Oracle (US)

Click Therapeutics (US)

Welldoc, Inc. (US)

EverlyWell (US)

1 はじめに 37

1.1 調査目的 37

1.2 市場定義 37

1.3 市場範囲 38

1.3.1 対象市場および対象地域 38

1.3.2 対象範囲と除外事項 39

1.3.3 対象期間 40

1.3.4 対象通貨 40

1.4 ステークホルダー 41

1.5 変更点の要約 41

2 調査方法論 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次情報源からの主要データ 45

2.1.2 一次データ 45

2.1.2.1 一次インタビューからの主要データ 47

2.1.2.2 一次専門家からの知見 47

2.1.2.3 一次情報源の内訳 48

2.2 研究方法論 48

2.3 市場規模の推定 49

2.4 データの三角測量 58

2.5 市場ランキング分析 59

2.6 リスク評価 59

2.7 調査の前提条件 59

2.8 制限事項 60

2.8.1 方法論に関連する制限事項 60

2.8.2 範囲に関連する制限事項 60

3 エグゼクティブサマリー 61

4 プレミアムインサイト 66

4.1 デジタルヘルス市場概要 66

4.2 北米:エンドユーザーおよび国別デジタルヘルス市場 67

4.3 デジタルヘルス市場:地域別成長機会 68

4.4 デジタルヘルス市場:地域別構成比 69

4.5 デジタルヘルス市場:先進国市場と新興経済国 69

5 市場概要 70

5.1 はじめに 70

5.2 市場動向 70

5.2.1 推進要因 71

5.2.1.1 スマートフォン、タブレット、その他のモバイルプラットフォームの普及拡大 71

5.2.1.2 高齢化人口の増加とそれに伴う慢性疾患の有病率の上昇 71

5.2.1.3 患者中心の医療ソリューションへの注目の高まり 72

5.2.1.4 ウェアラブル機器の利用増加 73

5.2.1.5 AI、センサー、接続性(5Gおよび6G)の進歩 73

5.2.1.6 AI搭載の仮想アシスタントおよびチャットボットの成長 74

5.2.2 抑制要因 74

5.2.2.1 特定層におけるデジタルリテラシーの低さ 74

5.2.2.2 相互運用性の課題 75

5.2.3 機会 75

5.2.3.1 個別化された健康体験を提供するインテリジェントな健康エコシステムへの移行 75

5.2.3.2 外来診療への移行の増加 76

5.2.3.3 規制面の支援と償還制度の改善 76

5.2.3.4 デジタルヘルスにおける進展 77

5.2.4 課題 77

5.2.4.1 新興経済国における医療格差 77

5.2.4.2 プライバシーとセキュリティに関する懸念 78

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 80

5.4 産業トレンド 80

5.4.1 継続的ケアのための価値ベース戦略の台頭 80

5.4.2 家庭:新たな医療の拠点 81

5.4.3 技術を活用したプライマリケアサービス 81

5.4.4 人間の疾患治療におけるデジタル治療薬への認識の高まり 81

5.4.5 モバイルヘルスアプリの急増 81

5.5 エコシステム分析 82

5.6 サプライチェーン分析 84

5.7 技術分析 85

5.7.1 主要技術 85

5.7.1.1 mHealthアプリ 85

5.7.1.2 ウェアラブルセンサーおよびデバイス 86

5.7.1.3 遠隔患者モニタリング 86

5.7.1.4 デジタル治療 87

5.7.1.5 遠隔医療/バーチャルケアプラットフォーム 87

5.7.1.6 AI搭載ツール 88

5.7.2 補完技術 88

5.7.2.1 クラウドコンピューティングとエッジ処理 88

5.7.2.2 データ分析と可視化 88

5.7.2.3 BluetoothおよびIoT接続 89

5.7.2.4 電子健康記録(EHR)統合 89

5.7.3 隣接技術 89

5.7.3.1 デジタルツイン 89

5.7.3.2 AR/VRおよび拡張現実(XR) 90

5.7.3.3 音声アシスタント/スマートスピーカー 90

5.8 関税および規制分析 91

5.8.1 HSコード9018の関税データ 91

5.8.2 HSコード9021の関税データ 92

5.8.3 HSコード8517の関税データ 93

5.8.4 規制機関、政府機関、その他の組織 94

5.8.5 規制の枠組み 102

5.9 価格分析 104

5.9.1 提供別参考価格 105

5.9.2 地域別参考価格 106

5.10 ポーターの5つの力分析 106

5.10.1 競争の激しさ 107

5.10.2 買い手の交渉力 107

5.10.3 代替品の脅威 107

5.10.4 新規参入の脅威 108

5.10.5 供給者の交渉力 108

5.11 主要な利害関係者および購買基準 108

5.11.1 購買プロセスにおける主要な利害関係者 108

5.11.2 購買基準 109

5.12 特許分析 110

5.12.1 デジタルヘルス市場における特許公開の傾向 110

5.12.2 管轄区域分析:デジタルヘルス分野における主要出願国 111

5.12.3 デジタルヘルス市場における主要特許 112

5.13 未充足ニーズとエンドユーザーの期待 113

5.13.1 デジタルヘルス市場における未充足ニーズ 113

5.13.2 エンドユーザーの期待 113

5.14 主要な会議およびイベント 114

5.15 ケーススタディ分析 115

5.15.1 ケーススタディ 1: クリニカス・デル・アズカー (CDA) 115

5.15.2 事例研究2:ノバ病院&エノバコム 116

5.15.3 事例研究3:アップル&NHSチーム 116

5.16 デジタルヘルス市場:投資環境と資金調達シナリオ 117

5.17 貿易分析 117

5.17.1 デジタルヘルス機器の貿易分析(HSNコード8518) 118

5.17.2 デジタルヘルス機器の貿易分析(HSNコード9021) 119

5.17.3 デジタルヘルス機器(HSNコード9022)の貿易分析 120

5.17.4 デジタルヘルス機器(HSNコード9018)の貿易分析 121

5.18 デジタルヘルス市場のビジネスモデル 122

5.18.1 サブスクリプション型モデル 122

5.18.2 ソフトウェア・アズ・ア・サービス(SaaS)/サービスとしてのプラットフォーム(PaaS) 122

5.18.3 階層型アクセスを備えたフリーミアムモデル 122

5.18.4 成果ベースおよび価値ベースのモデル 122

5.19 デジタルヘルス市場におけるAI/生成AIの影響 123

5.19.1 主なユースケース 124

5.19.2 AI/生成AI導入の事例研究 125

5.19.2.1 公衆衛生における人工知能 125

5.19.2.2 デジタルヘルスにおける人工知能―倫理的懸念事項とその側面 126

5.19.3 相互接続および隣接エコシステムに対するAI/生成AIの影響 126

5.19.3.1 遠隔医療およびテレメディシン 127

5.19.3.2 ウェアラブルデバイス 127

5.19.3.3 遠隔患者モニタリング(RPM) 127

5.19.3.4 モバイルヘルス(mHealth) 127

5.19.4 ユーザーの受容準備度と影響評価 127

5.19.4.1 ユーザーの受容準備 127

5.19.4.1.1 ユーザーA:医療提供者 127

5.19.4.1.2 ユーザーB:医療保険者 128

5.19.4.1.3 ユーザーC:患者様と消費者様 128

5.19.4.1.4 ユーザーD:製薬会社、バイオテクノロジー企業、医療機器メーカー(CROを含む) 128

5.19.4.1.5 ユーザーE:その他のエンドユーザー(学術機関、研究センター、政府機関) 128

5.19.4.2 影響評価 128

5.19.4.2.1 利用者A:医療提供者 128

5.19.4.2.1.1 実施 128

5.19.4.2.1.2 影響 128

5.19.4.2.2 利用者B:医療保険者 129

5.19.4.2.2.1 導入 129

5.19.4.2.2.2 影響 129

5.19.4.2.3 ユーザー C:患者様および消費者 129

5.19.4.2.3.1 導入 129

5.19.4.2.3.2 影響 129

5.19.4.2.4 ユーザー D:製薬会社、バイオテクノロジー企業、医療技術企業(CRO を含む) 130

5.19.4.2.4.1 実施 130

5.19.4.2.4.2 影響 130

5.19.4.2.5 ユーザーE:その他のエンドユーザー(学術機関、研究センター、政府機関) 130

5.19.4.2.5.1 実施 130

5.19.4.2.5.2 影響 130

5.20 2025年アメリカ関税の影響—デジタルヘルス市場 131

5.20.1 はじめに 131

5.20.2 主な関税率 132

5.20.3 価格への影響分析 132

5.20.4 国・地域への影響 133

5.20.4.1 アメリカ 133

5.20.5 ヨーロッパ 134

5.20.6 アジア太平洋地域 134

5.20.7 最終用途産業への影響 135

5.20.7.1 医療提供者 135

5.20.7.2 医療保険者 135

5.20.7.3 患者および消費者 135

5.20.7.4 製薬、バイオテクノロジー、医療技術企業 135

5.20.7.5 その他のエンドユーザー 136

5.21 償還分析 136

5.22 リスク要因と市場参入障壁 139

5.23 将来展望と破壊的シナリオ 140

6 デジタルヘルス市場(提供形態別) 141

6.1 はじめに 142

6.2 ハードウェア 142

6.2.1 デジタルヘルスを支える重要なスマートハードウェアソリューション 142

6.2.2 ウェアラブル 143

6.2.2.1 リアルタイム医療モニタリングによる患者のエンパワーメントを実現するウェアラブル 143

6.2.3 コンシューマー向けウェアラブル医療機器 144

6.2.3.1 消費者が自身の健康状態を積極的に管理できるよう支援するウェアラブル医療機器 144

6.2.4 臨床グレードのウェアラブル医療機器 145

6.2.4.1 継続的なモニタリングによる遠隔医療を可能にする臨床グレードのデバイス 145

6.2.5 埋め込み型デバイス 146

6.2.5.1 医療提供者へのリアルタイムデータ伝送による積極的な介入と個別化されたケア 146

6.2.6 ハンドヘルド&ポータブルデバイス 147

6.2.6.1 遠隔医療での使用に極めて効果的なコンパクト設計とモバイルヘルスアプリケーションとの統合 147

6.2.7 固定式デバイス 148

6.2.7.1 IoT統合、AI駆動型分析、クラウド対応相互運用性による据置型デバイスの機能強化 148

6.3 ソリューション/アプリケーション 148

6.3.1 遠隔医療/テレメディシン 150

6.3.1.1 仮想医療プラットフォームによる接続型医療の進展への需要 150

6.3.2 遠隔患者モニタリング 150

6.3.2.1 遠隔医療プラットフォームとのシームレスな統合が期待され、その機能性を拡大する見込み 150

6.3.3 バーチャルケア・ビデオコンサルテーション 151

6.3.3.1 遠隔医療における効率性、アクセシビリティ、正確性の向上を提供し、患者のトリアージ支援や文書化の自動化に貢献 151

6.3.4 バーチャルシッティング・看護プラットフォーム 152

6.3.4.1 双方向通信による遠隔患者モニタリングを提供します 152

6.4 モバイルヘルスアプリ 153

6.4.1 モバイルヘルスソリューションによる医療提供の変革 153

6.5 デジタルセラピューティクス 154

6.5.1 リアルタイムデータ収集、患者エンゲージメントツール、医療システムとの連携による健康増進 154

6.6 デジタル薬局と医薬品アクセス 155

6.6.1 地方や医療サービスが行き届いていない地域へのアクセス拡大、移動時間や待ち時間の削減、ケアの継続性の向上による医薬品アクセスの強化 155

6.7 デジタル診断と在宅検査 156

6.7.1 主に血糖値モニタリング、その他の感染症検査、コレステロールおよび脂質パネル、遺伝子検査、ホルモンまたは不妊検査に利用されています 156

6.8 患者ポータル 157

6.8.1 個別化された健康情報、予約リマインダー、安全なメッセージングにより、患者様の関与とケアの調整の向上を目指しております 157

6.9 その他のデジタルヘルスソリューション/アプリケーション 158

7 疾患別デジタルヘルス市場 160

7.1 はじめに 161

7.2 糖尿病 162

7.2.1 糖尿病患者様向けデジタルヘルスへのAI統合 162

7.3 心臓病学 163

7.3.1 心血管疾患の早期発見、継続的モニタリング、個別化された管理の提供 163

7.4 メンタルヘルスおよび行動医療 164

7.4.1 特に医療サービスが不足している地域におけるメンタルヘルスサービスへのアクセシビリティ向上 164

7.5 呼吸器疾患 165

7.5.1 肺機能、服薬遵守状況、酸素濃度レベルのリアルタイムモニタリングを実現 165

7.6 ライフスタイルとウェルネスの向上 166

7.6.1 デジタルヘルスによるメンタルヘルス・行動医療へのアクセス拡大と個別化ケアの実現 166

7.7 神経学 166

7.7.1 デジタルヘルスの革新による神経医療の進歩 166

7.8 筋骨格系疾患/疼痛管理 167

7.8.1 市場成長を促進するハンドヘルド・ポータブル機器の革新加速 167

7.9 腫瘍学 168

7.9.1 遠隔患者モニタリング(RPM)におけるAIの採用が、個別化医療を支える有望な解決策として台頭する要因となる 168

7.10 女性の健康と生殖医療 169

7.10.1 予防医療の強化、自己管理ツールによる女性のエンパワーメント、生殖・母体健康における成果の向上 169

7.11 その他の疾患 170

8 ユースケース別デジタルヘルス市場 171

8.1 はじめに 172

8.2 予防医療とウェルネス 172

8.2.1 デジタルイノベーションによる積極的な健康管理の推進 172

8.3 診断 173

8.3.1 AIを活用した症状チェックと早期発見による診断の進歩

173

8.4 治療 174

8.4.1 医療提供者へのリアルタイムデータ提供による治療調整と積極的な介入の実現 174

8.5 患者モニタリング 175

8.5.1 個別化・拡張性・予防医療への移行 175

8.6 リハビリテーションと回復 176

8.6.1 術後ケア、神経リハビリテーション、脳卒中回復、筋骨格療法において特に効果的 176

8.7 その他のユースケース 177

9 エンドユーザー別デジタルヘルス市場 179

9.1 はじめに 180

9.2 医療提供者 180

9.2.1 病院 182

9.2.1.1 病院におけるデジタルヘルス導入促進に向けた、高品質な医療への需要増加と政府支援 182

9.2.2 診療所およびその他の外来診療施設 182

9.2.2.1 費用対効果の高い医療および術後モニタリングへの需要増加が、外来診療施設におけるデジタルヘルス導入を促進 182

9.2.3 その他の医療提供者 183

9.3 医療保険者 184

9.3.1 公的保険者 185

9.3.1.1 デジタルイノベーションを通じた地域住民の健康増進と価値に基づく医療の推進 185

9.3.2 民間支払者 186

9.3.2.1 個別化された給付設計、価値に基づく医療提供者との契約、消費者中心の体験の提供 186

9.4 患者様と消費者 187

9.4.1 個別化医療とアクセシビリティのためのデジタルヘルス成長を推進するAIとウェアラブルデバイス 187

9.5 製薬、バイオテクノロジー、医療機器企業 188

9.5.1 医薬品・バイオテクノロジー企業におけるデジタルヘルスの導入:医薬品開発、患者エンゲージメント、服薬遵守の強化に向けて 188

9.6 その他のエンドユーザー 189

10 地域別デジタルヘルス市場 190

10.1 はじめに 191

10.2 北米 192

10.2.1 北米のマクロ経済見通し 192

10.2.2 アメリカ 198

10.2.2.1 AI、データ相互運用性、およびバーチャルファーストケアモデルの統合による市場の推進 198

10.2.3 カナダ 204

10.2.3.1 デジタルインフラを通じた医療の公平性とアクセスの向上 204

10.3 ヨーロッパ 209

10.3.1 ヨーロッパのマクロ経済見通し 209

10.3.2 ドイツ 214

10.3.2.1 成長を支えるイノベーション重視の政策枠組みとデジタルインフラの拡充 214

10.3.3 英国 219

10.3.3.1 慢性疾患および生活習慣病の有病率増加とウェアラブル機器の高い普及率が市場を牽引 219

10.3.4 フランス 224

10.3.4.1 e-ヘルスに対する政府支援が市場を推進 224

10.3.5 イタリア 229

10.3.5.1 デジタルトランスフォーメーションと統合医療が市場成長を支える 229

10.3.6 スペイン 234

10.3.6.1 医療システムの近代化とデータ駆動型医療がスペインのデジタルヘルス成長を促進 234

10.3.7 その他のヨーロッパ 239

10.4 アジア太平洋地域 244

10.4.1 アジア太平洋地域のマクロ経済見通し 245

10.4.2 中国 251

10.4.2.1 慢性疾患の負担増が市場成長を促進 251

10.4.3 日本 256

10.4.3.1 高齢人口の増加と近代化への強い推進力が市場を牽引 256

10.4.4 インド 261

10.4.4.1 遠隔医療の導入拡大と医療費削減への圧力の高まりが市場を牽引 261

10.4.5 オーストラリア 266

10.4.5.1 テレヘルスとデジタル統合がオーストラリアのデジタルヘルス市場の成長を牽引 266

10.4.6 韓国 271

10.4.6.1 AI、データエコシステム、およびセクター横断的なシナジーが韓国のデジタルヘルス成長を推進 271

10.4.7 その他のアジア太平洋地域 276

10.5 ラテンアメリカ 281

10.5.1 ラテンアメリカのマクロ経済見通し 281

10.5.2 ブラジル 286

10.5.2.1 政府主導のデジタル化推進と相互運用性フレームワークが市場拡大を促進 286

10.5.3 メキシコ 291

10.5.3.1 政府の改革、インフラの拡充、慢性疾患の負担が市場を牽引 291

10.5.4 その他のラテンアメリカ諸国 296

10.6 中東・アフリカ 301

10.6.1 中東・アフリカのマクロ経済見通し 302

10.6.2 GCC 307

10.6.2.1 GCCにおけるデジタルヘルス成長を推進するAIリーダーシップ、仮想インフラ、政策整合性 307

10.6.2.2 サウジアラビア 312

10.6.2.2.1 サウジアラビアにおける市場を推進する急速なデジタルヘルス変革 312

10.6.2.3 アラブ首長国連邦(UAE) 317

10.6.2.3.1 デジタル医療革新における地域先駆者として台頭するUAE 317

10.6.2.4 GCCその他の国々 322

10.6.3 南アフリカ共和国 327

10.6.3.1 インフラ拡充、若年層人口、イノベーションエコシステムがデジタルヘルス成長を加速 327

10.6.4 中東・アフリカその他の地域 332

11 競争環境 337

11.1 はじめに 337

11.2 主要プレイヤーの戦略/勝つための権利 337

11.2.1 デジタルヘルス市場における主要プレイヤーの戦略概要 337

11.

3 主要市場プレイヤーの収益シェア分析 339

11.4 2024年の市場シェア分析 340

11.5 ブランド/ソフトウェア比較 343

11.6 企業評価と財務指標 344

11.6.1 財務指標 344

11.6.2 企業評価 345

11.7 企業評価マトリックス:主要プレイヤー、2024年 345

11.7.1 スター企業 345

11.7.2 新興リーダー 345

11.7.3 普及型プレイヤー 346

11.7.4 参加者 346

11.7.5 企業フットプリント 347

11.7.6 地域フットプリント 348

11.7.7 提供フットプリント 349

11.7.8 疾患フットプリント 350

11.7.9 ユースケースフットプリント 351

11.7.10 エンドユーザー・フットプリント 352

11.8 スタートアップ/中小企業評価マトリックス(2024年) 353

11.8.1 先進的企業 353

11.8.2 ダイナミック企業 353

11.8.3 レスポンシブ企業 353

11.8.4 スタートブロック 353

11.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 355

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 355

11.8.5.2 スタートアップ企業/中小企業における競争力ベンチマーキング 355

11.9 競争環境と動向 356

11.9.1 製品発売と承認 356

11.9.2 取引動向 357

11.9.3 その他の動向 358

12 企業プロファイル 359

12.1 主要企業 359

12.1.1 メドトロニック 359

12.1.1.1 事業概要 359

12.1.1.2 提供製品 360

12.1.1.3 最近の動向 362

12.1.1.3.1 製品の発売と承認 362

12.1.1.3.2 取引 363

12.1.1.3.3 その他の動向 364

12.1.1.4 MnMの見解 364

12.1.1.4.1 主な強み 364

12.1.1.4.2 戦略的選択 364

12.1.1.4.3 弱みと競合上の脅威 365

12.1.2 アボット 366

12.1.2.1 事業概要 366

12.1.2.2 提供製品 367

12.1.2.3 最近の動向 368

12.1.2.3.1 製品の発売と承認 368

12.1.2.3.2 取引 369

12.1.2.4 MnMの見解 369

12.1.2.4.1 主な強み 369

12.1.2.4.2 戦略的選択 370

12.1.2.4.3 弱みと競合上の脅威 370

12.1.3 デクコム社 371

12.1.3.1 事業概要 371

12.1.3.2 提供製品 372

12.1.3.3 最近の動向 372

12.1.3.3.1 製品発売および承認 372

12.1.3.3.2 取引 373

12.1.3.4 MnMの見解 374

12.1.3.4.1 主な強み 374

12.1.3.4.2 戦略的選択 374

12.1.3.4.3 弱みと競合上の脅威 374

12.1.4 KONINKLIJKE PHILIPS N.V. 375

12.1.4.1 事業概要 375

12.1.4.2 提供製品 376

12.1.4.3 最近の動向 378

12.1.4.3.1 製品発売および承認 378

12.1.4.3.2 取引 378

12.1.4.3.3 事業拡大 379

12.1.4.4 MnMの見解 379

12.1.4.4.1 主な強み 379

12.1.4.4.2 戦略的選択 379

12.1.4.4.3 弱みと競合上の脅威 379

12.1.5 FITBIT, INC. (GOOGLE) 380

12.1.5.1 事業概要 380

12.1.5.2 提供製品 381

12.1.5.3 最近の動向 382

12.1.5.3.1 製品発売と承認 382

12.1.5.3.2 取引 382

12.1.5.4 MnMの見解 383

12.1.5.4.1 主な強み 383

12.1.5.4.2 戦略的選択 383

12.1.5.4.3 弱みと競合上の脅威 383

12.1.6 オムロン医療株式会社 384

12.1.6.1 事業概要 384

12.1.6.2 提供製品 385

12.1.6.3 最近の動向 387

12.1.6.3.1 製品の発売と承認 387

12.1.6.3.2 取引 387

12.1.7 アップル社 389

12.1.7.1 事業概要 389

12.1.7.2 提供製品 390

12.1.7.3 最近の動向 391

12.1.7.3.1 製品発売・承認 391

12.1.7.3.2 取引 392

12.1.8 ボストン・サイエンティフィック社 393

12.1.8.1 事業概要 393

12.1.8.2 提供製品 394

12.1.8.3 最近の動向 395

12.1.8.3.1 製品の発売および承認 395

12.1.8.3.2 取引 396

12.1.9 マシモ 397

12.1.9.1 事業概要 397

12.1.9.2 提供製品 398

12.1.9.3 最近の動向 399

12.1.9.3.1 製品の発売と承認 399

12.1.9.3.2 取引 400

12.1.10 TELADOC HEALTH, INC. 401

12.1.10.1 事業概要 401

12.1.10.2 提供製品 402

12.1.10.3 最近の動向 403

12.1.10.3.1 製品発売および承認 403

12.1.10.3.2 取引 404

12.1.11 アメリカンウェル 406

12.1.11.1 事業概要 406

12.1.11.2 提供製品 407

12.1.11.3 最近の動向 408

12.1.11.3.1 製品発売・承認 408

12.1.11.3.2 取引 408

12.1.11.3.3 その他の動向 409

12.1.12 HIMS & HERS HEALTH, INC. 410

12.1.12.1 事業概要 410

12.1.12.2 提供製品 411

12.1.12.3 最近の動向 412

12.1.12.3.1 製品発売・承認状況 412

12.1.12.3.2 取引状況 413

12.1.13 HEADSPACE 414

12.1.13.1 事業概要 414

12.1.13.2 提供製品 414

12.1.13.3 最近の動向 415

12.1.13.3.1 製品発売・承認 415

12.1.13.3.2 取引 416

12.1.14 NOOM, INC. 417

12.1.14.1 事業概要 417

12.1.14.2 提供製品 417

12.1.14.3 最近の動向 418

12.1.14.3.1 製品発売・承認 418

12.1.14.3.2 取引 418

12.1.15 CEREBRAL INC. 420

12.1.15.1 事業概要 420

12.1.15.2 提供製品 420

12.1.15.3 最近の動向 421

12.1.15.3.1 製品発売・承認状況 421

12.1.15.3.2 取引状況 421

12.1.16 EPIC SYSTEMS CORPORATION 423

12.1.16.1 事業概要 423

12.1.16.2 提供製品 423

12.1.16.3 最近の動向 424

12.1.16.3.1 製品発売・承認状況 424

12.1.16.3.2 取引状況 424

12.1.17 オマダ・ヘルス株式会社 425

12.1.17.1 事業概要 425

12.1.17.2 提供製品 426

12.1.17.3 最近の動向 427

12.1.17.3.1 製品の発売と承認 427

12.1.17.3.2 取引 428

12.1.18 ORACLE 429

12.1.18.1 事業概要 429

12.1.18.2 提供製品 430

12.1.18.3 最近の動向 431

12.1.18.3.1 製品の発売および承認 431

12.1.18.3.2 取引 431

12.1.19 クリックセラピューティクス社 432

12.1.19.1 事業概要 432

12.1.19.2 提供製品 432

12.1.19.3 最近の動向 433

12.1.19.3.1 製品発売・承認状況 433

12.1.19.3.2 取引 434

12.1.20 ウェルドック社 435

12.1.20.1 事業概要 435

12.1.20.2 提供製品 435

12.1.20.3 最近の動向 436

12.1.20.3.1 製品の発売および承認 436

12.1.20.3.2 取引 436

12.1.21 EVERLYWELL 437

12.1.21.1 事業概要 437

12.1.21.2 提供製品 437

12.1.21.3 最近の動向 438

12.1.21.3.1 製品の発売と承認 438

12.1.21.3.2 取引 439

12.2 その他の企業 440

12.2.1 TRUDOC 医療 LLC 440

12.2.2 ケアシンプル株式会社 441

12.2.3 ビバルンク株式会社 441

12.2.4 バイオビート 442

12.2.5 バーチャルセラピューティクス社 442

13 付録 443

13.1 ディスカッションガイド 443

13.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 448

13.3 カスタマイズオプション 450

13.4 関連レポート 450

13.5 著者詳細 451

| ※参考情報 デジタルヘルスとは、医療や健康に関連する情報を電子的に扱うための広範な分野を指します。これは、情報通信技術の進展を基にして、健康管理に役立つ様々なツールやソリューションを含みます。デジタルヘルスは、患者のケアや健康促進、医療サービスの効率化を目指すもので、特に近年のテクノロジーの進展により、その重要性は一層高まっています。 デジタルヘルスの種類には、主に以下のようなものがあります。まずは、モバイルヘルス(mHealth)です。これは、スマートフォンやタブレットを利用して健康管理を行うアプリケーションやサービスを指します。例えば、フィットネスアプリ、栄養管理アプリ、睡眠追跡アプリなどが含まれます。これらのアプリは、ユーザーが健康に関するデータを簡単に記録し、分析することを可能にします。 次に、テレヘルスがあります。これは、遠隔診療や遠隔モニタリングを通じて医療サービスを提供する仕組みです。特に、医療施設への訪問が困難な場合や、地域医療が不足している場所でのニーズを満たすために重要な役割を果たしています。テレヘルスは、ビデオ通話を通じて医師と患者がコミュニケーションを取ることを可能にし、診断や治療に即座にアクセスできるようにします。 さらに、ウェアラブルデバイスもデジタルヘルスの一部です。これらのデバイスは、心拍数、血圧、活動量などをリアルタイムでモニタリングし、データを収集してユーザーにフィードバックを提供します。例えば、スマートウォッチやフィットネストラッカーは、運動習慣の改善や健康状態の把握に役立ちます。 デジタルヘルスの用途は多岐にわたりますが、主なものとしては、健康管理、疾病予防、慢性疾患の管理、リモート医療、医療データの分析などが挙げられます。健康管理においては、個々のユーザーが自分の健康状態を可視化し、自己管理を行うことで、より健康的な生活を送ることが可能になります。また、疾病予防では、定期的な健康チェックやライフスタイルの改善に役立ち、重大な病気を未然に防ぐことに寄与します。そして、慢性疾患の管理では、継続的なモニタリングが必要な患者にとって、日常生活の質を向上させるために欠かせないツールとなります。 関連技術としては、ビッグデータ解析や機械学習、人工知能(AI)があります。ビッグデータ解析は、大量の健康関連データを解析し、インサイトを得るために使用されます。これにより、個々の患者に対するパーソナライズされた治療や予測が可能になります。例えば、特定の疾病リスクが高い人を特定し、その早期治療を行うための戦略を立てることができます。 また、AIは、医療診断支援や画像解析といった分野でも活用されています。例えば、放射線画像をAIが解析して異常を検知することができ、医師の診断をサポートすることができます。このように、AIを駆使することで、医療の精度が向上し、医師の負担を軽減することにもつながります。 さらに、ブロックチェーン技術もデジタルヘルスにおいて注目されつつあります。ブロックチェーンを利用することで、患者の医療記録を安全に管理し、プライバシーを保護しながらも、必要な情報に容易にアクセスできる仕組みを構築することが可能になります。データの透明性と安全性が求められる現代において、ブロックチェーンは重要な技術の一つと言えるでしょう。 このように、デジタルヘルスは、医療や健康の分野に革新をもたらすものであり、今後もますます進化していくことが期待されます。患者中心の医療が求められる中で、デジタルヘルスの活用は、より効率的で質の高い医療サービスの提供に寄与することになるでしょう。デジタル技術を駆使することで、健康管理の新しい方法が開かれ、多くの人々の生活をより良いものに変えていくのです。 |