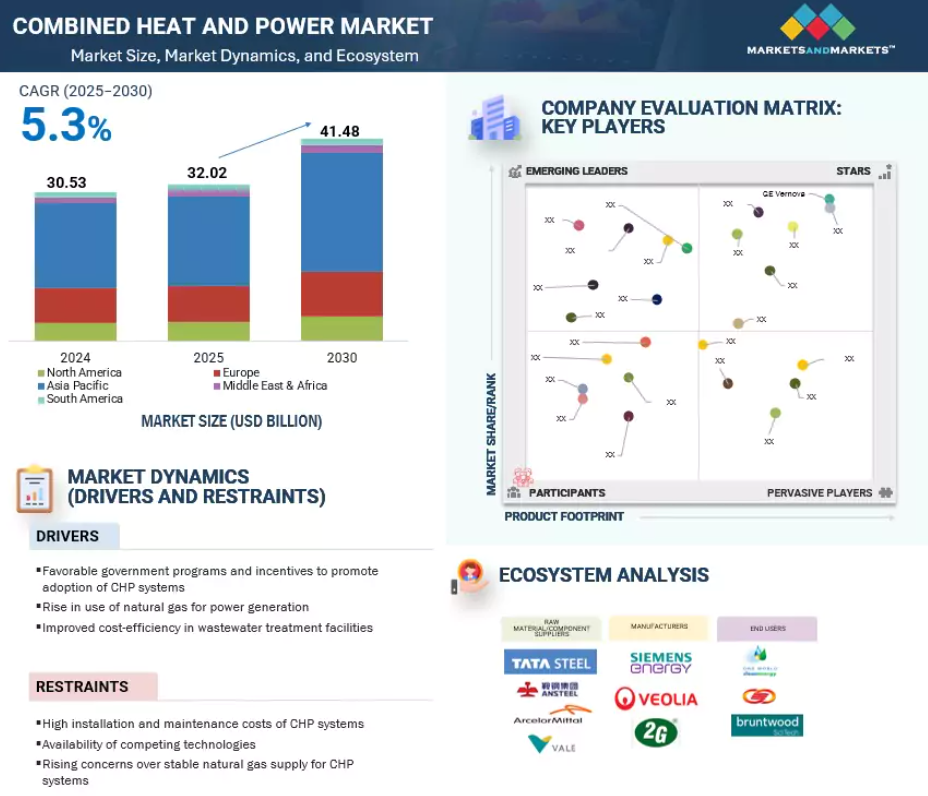

熱電併給市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、予測期間中に熱電併給市場において最も急速に成長する市場となる見込みです。

ヨーロッパは予測期間中、熱電併給の第二の主要市場となる見込みです。

買収や新製品発売は、今後5年間において市場プレイヤーにとって収益性の高い機会を提供すると考えられます。

熱電併給市場の成長は、汚染抑制の必要性に起因するものと見られます。

サプライチェーンの混乱は、重要部品の供給遅延により、世界中の熱電併給ソリューションメーカーの収益に悪影響を及ぼすと予想されます。

世界のコージェネレーション市場動向

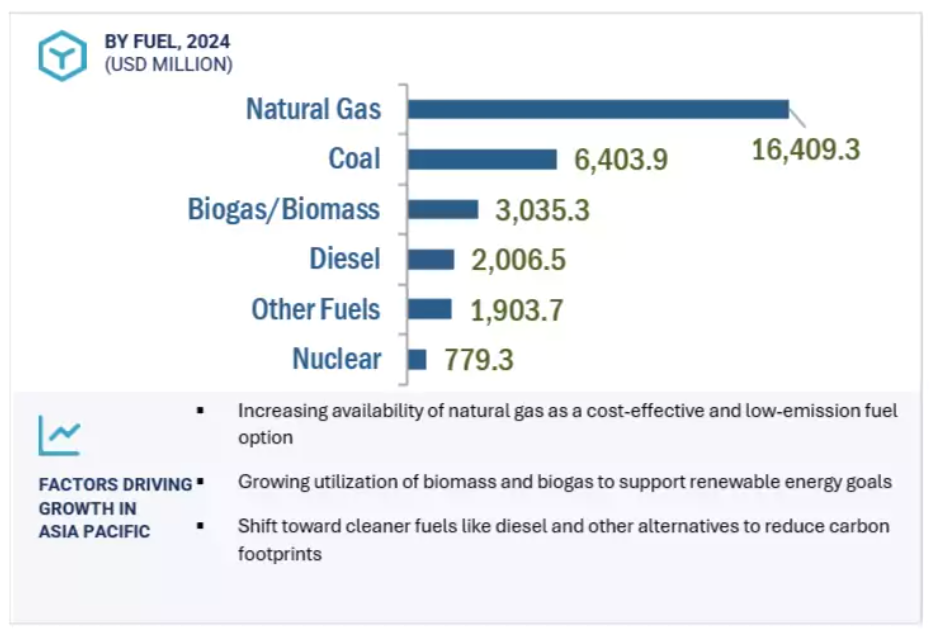

推進要因:発電用天然ガス利用の増加

石炭火力発電の段階的廃止により、CHPシステム向け天然ガス燃料の導入が増加しています。世界各国のエネルギーミックスにおける天然ガスの割合は急速に拡大中です。世界的に、石炭・ディーゼル発電所からガス発電所への移行が徐々に進んでいます。天然ガス価格の下落と、特に北米アメリカ・アジア太平洋地域における天然ガス生産量の急増が、天然ガス消費量の増加につながっています。電源としての天然ガスの成長は、CHPシステム需要を牽引する上で重要な役割を果たしてきました。

さらに、ドイツ政府が2022年までに全原子力発電容量を段階的に廃止するといった政策決定は、他の発電形態の導入を検討する各国政府に連鎖的な影響を与えています。アメリカでは、環境保護庁(EPA)による水銀・大気有害物質基準(MATS)の施行が確実視されており、既存の石炭火力発電容量の大規模な廃止と新規計画の大幅な縮小が予想されます。アメリカのユーティリティは、石炭火力発電所に対する厳しい排出規制に対応するため、天然ガス火力発電への転換を進めております。北米における最近のシェールガスブームがこの現象をさらに加速させております。天然ガスは石炭と比較して発熱量が高く、熱源として好まれる特性を持っております。これにより、蒸気生成時に発生する廃熱を活用し、建物の冷暖房に利用することが可能となります。

水圧破砕法(フラッキング)や水平掘削技術など天然ガス採掘技術の進歩により、アメリカでは天然ガス生産量が急増しました。この豊富な供給が、他の化石燃料と比較して市場における天然ガス価格の比較的低位かつ安定的な水準に寄与しています。石炭や石油と比較した場合、天然ガスはよりクリーンな燃焼特性を有する化石燃料であり、二酸化炭素や粒子状物質などの温室効果ガスや汚染物質の排出量が少ないという特徴があります。環境規制の強化と気候変動への意識の高まりを受け、多くの発電事業者が排出量削減のため石炭火力発電から天然ガス火力発電への転換を進めています。CHPシステムは廃熱という形でエネルギーを回収・利用するため、従来の発電手段よりもエネルギー効率に優れています。特に天然ガスを燃料とするCHPシステムは、システム全体の効率を最大80%以上に高めることが可能です。

制約要因:CHPシステムの高い導入・維持コスト

熱電併給システムの導入における主要な障壁は、特に発展途上国において、その導入コストが非常に高額であることです。CHPプラントは、発電設備(原動機、発電システムなど)に加えて、特定の補助設備も必要とします。従来のCHPプラントのコストは、同容量・同原動機の発電プラントと比較して200%以上高くなる場合があり、これがCHP市場の主要な制約要因となっています。CHPシステムの維持管理コストも、原動機、熱回収システム、熱・蒸気配管など多様な構成要素からなる複雑なシステム構造のため高額となります。CHPの高効率化には全構成要素の定期的なメンテナンスが不可欠であり、これが維持管理コスト全体の増加要因となります。

機会:マイクロCHPシステムの導入拡大

マイクロCHPは熱と電力を同時に生成する技術です。熱がマイクロCHPシステムの主要な産物であり、家庭用設備では通常約6:1の比率で発電も行われます。これらのシステムの出力は50kW未満であるため、住宅や小規模商業ビルなど、比較的エネルギー需要が低い分野に最適です。マイクロCHPシステムは、標準的な家庭用ボイラーとサイズや形状が類似しているため、設置場所の選択肢が広くなります。家庭用分野では、電気容量は通常最大5キロワット(kWel)、熱容量は最大20キロワット(kWth)です。中小企業や一般公共施設における電気容量の範囲は5~50kWel、熱容量は最大250kWthとなります。

マイクロCHPシステムには、数多くの魅力的な特徴があります。これらのシステムは、従来の発電方式では無駄になる廃熱を活用します。このような効率性の向上により、エネルギー使用量とユーティリティのコストが削減されます。マイクロCHPは、集中型発電所で生産される電力の代替となることで、温室効果ガス排出量と大気汚染の削減に貢献できます。よりクリーンな燃料、特に天然ガスやバイオガスの利用への移行は、マイクロCHPシステムの気候への配慮性を高めます。マイクロCHPシステムの総資本コストは従来型の熱電併給システムよりも高いものの、エネルギー料金の節約と余剰電力による収入の可能性により、所有期間を通じて大幅なコスト削減を実現できます。

課題:CHPプラントによる余剰電力販売管理におけるユーティリティの課題

アメリカアイオワ州のデモイン都市圏廃水再生施設は、系統連系契約の交渉に2年を要し、多額の資金調達費用が発生したと述べています。アメリカアーカンソー州のフォーシュ・クリーク処理場では系統遮断の問題が発生し、施設と変電所の間に光ファイバー連動装置を設置する必要がありました。これにより停電時には送電網から完全に切り離すことが可能となりました。ポートランド(アメリカ)の地域電力会社は、コロンビア・ブルバード廃水処理施設に対し、送電網への電力逆流を防止するため逆電力リレーの設置を義務付けました。同施設は契約に基づく電力売却に関して、地域電力会社からの抵抗に直面しました。ネブラスカ州(アメリカ)のテレサ・ストリート廃水処理施設は、余剰電力を地域ユーティリティに販売することができました。しかしながら、同施設が供給する電力に対して十分な対価を得られていません。施設は1kWhあたり5.5セントで電力を購入しているのに対し、送電網へ売却した電力に対して受け取る金額はわずか2.5セント/kWhです。これらは、CHP事業者(熱電併給事業者)が地域ユーティリティとの関係において直面する課題に関連する事例の一部です。

世界の熱電併給市場エコシステム分析

熱電併給市場エコシステムは、先進的な電気インフラと持続可能なエネルギーシステムへの広範な移行の一環として、急速に変化しています。このエコシステムの主要なステークホルダーには、部品供給業者、製造業者、サービス/ソリューション提供業者、エンドユーザーが含まれます。

エンドユーザー別では、予測期間中に公益事業セグメントが最も高い成長率を記録する見込み

CHP市場において、公益事業セグメントが最も高い成長率を記録すると予測されています。これは、着実に増加する電力需要を支えるため、安定かつ効率的な発電とエネルギー供給の必要性が高まっていることに起因します。CHPシステムは、送電網の安定性維持、送電損失の削減、バイオマスやその他の廃熱源などの再生可能エネルギー源の導入促進を目的として、様々な地域のユーティリティによって徐々に採用されつつあります。旧式電力インフラの近代化やスマートグリッド技術の導入には多額の投資が行われています。エネルギー効率化や炭素排出削減目標を促進する政府のインセンティブが、ユーティリティによるCHPシステムの導入を後押ししています。ユーティリティがエネルギー生産の最適化とエネルギー政策目標の達成のためにCHPをますます採用するにつれ、市場の拡大が見込まれます。

予測期間中、天然ガスセグメントが市場を牽引

天然ガスセグメントは、予測期間中にコージェネレーション市場で最大のシェアを占めると推定されています。天然ガスは豊富に供給され、石炭や石油よりも安価です。特に北米アメリカやヨーロッパなどガスインフラが整備された地域において、産業施設、商業施設、ユーティリティで広く利用されています。天然ガスベースのCHPシステムはコージェネレーションにより高効率で、環境負荷を抑えながら電力と熱を同時に供給します。ガスタービン技術の発展や、よりクリーンなエネルギー源の導入を目指す政府の取り組みも、市場成長を支えています。

予測期間中、アジア太平洋地域が最高のCAGRを示す見込み

アジア太平洋地域は、最も急速に成長する熱電併給市場となる見込みです。この成長は、急速な都市化、産業成長、そしてエネルギー効率化への継続的な推進によって牽引されています。中国、インド、日本は、電力と熱に対する増加するエネルギー需要を満たすため、生産拠点、商業施設、地域暖房インフラにおけるCHPシステム利用の主要プレイヤーです。再生可能エネルギー(主にバイオマスおよび廃棄物エネルギー化システム)への政府投資の高水準と、規制政策によるクリーンエネルギー利用の促進が市場を支えています。IoT搭載CHPシステムを組み込んだ数多くの技術的進歩により、市場は大幅な成長を遂げると予想されます。

2025~2030年に最高CAGRを記録する市場

中国が地域で最も急速に成長する市場となる見込み

熱電併給市場の最近の動向

- 2023年10月、GEバーノバ(アメリカ)は中国浙江省の舟山複合サイクル発電所へGE 9HA.02ガスタービン2基を納入いたしました。この新発電所は舟山市の電力供給強化に加え、近隣電力網の電力強度向上とピークシェービングに貢献いたします。

- 2024年2月、シーメンス・エナジー(ドイツ)は、主にスカンジナビア地域で累計600万時間以上の稼働実績を持つ大型ヒートポンプユニット約50基を納入しました。継続的な開発と現代的な冷媒の採用により効率が大幅に向上し、地域熱供給ネットワークにおけるゼロカーボン熱供給の実現において、大型ヒートポンプの重要性がますます高まっています。

- 2023年8月、2Gエナジー(ドイツ)は中核事業であるコージェネレーション事業を拡大し、新たな革新部門としてオランダのヒートポンプメーカーNRGTEQを買収いたしました。この動きは、暖房産業の電化に対する政治的関心の高まりに沿うものであり、2Gエナジーが多様性を追求し、持続可能な戦略を推進する決意を反映しております。

- 2024年2月、三菱重工業(日本)は、テキサス州ヒューストンに拠点を置く革新的な地熱技術スタートアップ、ファーボ・エナジー社へ出資いたしました。三菱重工業アメリカを通じて実現した本投資には、デボン・エナジー・コーポレーションや丸の内イノベーションパートナーズなど、複数の投資家コンソーシアムが参画しております。

主要市場プレイヤー

熱電併給市場トップ企業一覧

熱電併給市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。熱電併給市場の主要プレイヤーは以下の通りです。

GE Vernova (US)

Siemens Energy (Germany)

Veolia (France)

Wärtsilä (Finland)

2G Energy AG (Germany)

MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

Robert Bosch GmbH (Germany)

Clarke Energy (UK)

Caterpillar (US)

Capstone Green Energy Holdings, Inc. (US)

Everllence (Germany)

E.ON SE (Germany)

Centrica Plc (UK)

Tecogen, Inc. (US)

FuelCell Energy, Inc. (US)

Cummins Inc. (US)

AB Holding SPA (Italy)

BDR Thermea Group (Netherlands)

Viessmann Generations Group GmbH & Co. KG (UK)

Clearcell Power (US)

Innio Group (Austria)

Enexor Energy LLC (US)

RESET (Italy)

Helec (UK)

Kraft Power Corporation (US)

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.3 調査範囲 33

1.3.1 対象市場および地域範囲 33

1.3.2 対象範囲および除外範囲 34

1.3.3 対象期間 36

1.4 対象単位 36

1.5 対象通貨 36

1.6 制限事項 36

1.7 関係者 37

1.8 変更点の要約 37

2 調査方法論 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 二次情報源からの主要データ 40

2.1.1.2 主要な二次情報源の一覧 40

2.1.2 一次データ 40

2.1.2.1 主要な一次インタビュー参加者リスト 41

2.1.2.2 一次情報源からの主要データ 41

2.1.2.3 主要な産業インサイト 41

2.1.2.4 一次データの分析結果 42

2.2 データの三角測量 43

2.3 市場範囲 44

2.4 市場規模の推定 45

2.4.1 ボトムアップアプローチ 45

2.4.2 トップダウンアプローチ 46

2.4.3 需要側分析 47

2.4.3.1 地域別分析(需要側) 47

2.4.3.2 国別分析(需要側) 48

2.4.3.3 需要側計算 48

2.4.3.4 需要側前提条件 48

2.4.4 供給側分析 49

2.4.4.1 供給側の計算 50

2.4.4.2 供給側の前提条件 50

2.4.5 成長予測の前提条件 50

2.5 リスク評価 50

2.6 調査の前提条件 51

2.7 調査の限界 51

3 エグゼクティブサマリー 52

4 プレミアムインサイト 57

4.1 熱電併給市場におけるプレイヤーにとっての魅力的な機会 57

4.2 地域別熱電併給市場 58

4.3 アジア太平洋地域のコージェネレーション市場(エンドユーザー別・国別) 59

4.4 コージェネレーション市場(容量別) 60

4.5 コージェネレーション市場(原動機別) 60

4.6 燃料別熱電併給市場 61

4.7 エンドユーザー別熱電併給市場 61

5 市場概要 62

5.1 はじめに 62

5.2 市場動向 63

5.2.1 推進要因 64

5.2.1.1 有利な政府プログラムおよびインセンティブ 64

5.2.1.2 発電における天然ガスの利用増加 65

5.2.1.3 廃水処理施設の費用対効果の向上 66

5.2.2 抑制要因 67

5.2.2.1 設置および維持管理コストの高さ 67

5.2.2.2 水力発電の優位性 67

5.2.2.3 天然ガス供給の安定性に対する懸念の高まり 67

5.2.3 機会 68

5.2.3.1 マイクロCHPシステムの導入増加 68

5.2.3.2 老朽化した発電設備の交換・更新の緊急性 69

5.2.3.3 分散型発電の増加傾向 69

5.2.4 課題 70

5.2.4.1 バイオガス燃料の高汚染による原動機損傷 70

5.2.4.2 余剰電力販売におけるユーティリティの課題 71

5.2.4.3 エネルギー生成の分散化に伴う安定性の問題 71

5.3 顧客ビジネスに影響を与える動向/混乱要因 72

5.4 価格分析 72

5.4.1 2021年から2024年までの原動機別小容量コージェネレーションシステムの平均設置コスト動向 72

5.4.2 原動機別大容量コージェネレーションシステムの平均設置コスト動向 74

5.4.3 地域別コージェネレーションシステムの平均設置コスト推移 74

5.5 バリューチェーン分析 75

5.5.1 原材料供給業者/部品製造業者/サプライヤー 76

5.5.2 熱電併給システム製造業者/組立業者 76

5.5.3 販売代理店/再販業者 76

5.5.4 エンドユーザー 76

5.5.5 保守・サービス提供者 76

5.6 エコシステム分析 77

5.7 技術分析 78

5.7.1 主要技術 78

5.7.1.1 リチウムイオン電池とレドックスフロー電池を組み合わせたハイブリッド蓄電システム 78

5.7.2 関連技術 79

5.7.2.1 高度な制御・監視システム 79

5.8 規制環境 79

5.9 特許分析 81

5.10 貿易分析 86

5.10.1 HSコード8406 86

5.10.1.1 輸出データ(HSコード8406) 86

5.10.1.2 輸入データ(HSコード8406) 88

5.10.2 HSコード841182 89

5.10.2.1 輸出データ(HSコード841182) 89

5.10.2.2 輸入データ(HSコード841182) 91

5.11 主要会議・イベント(2025年~2026年) 93

5.12 関税分析 94

5.12.1 熱電併給市場に関連する関税 94

5.13 ポーターの5つの力分析 96

5.13.1 代替品の脅威 97

5.13.2 供給者の交渉力 97

5.13.3 購入者の交渉力 97

5.13.4 新規参入の脅威 98

5.13.5 競争の激しさ 98

5.14 ケーススタディ分析 98

5.14.1 シーメンス・エナジー、CHPソリューションを活用し産業ユーザーの操業安全性の向上とエネルギーコスト削減を支援 98

5.14.2 タタ・ケミカルズ、新たなCHPシステムを導入し二酸化炭素排出量の削減と重炭酸ナトリウム生産量の増加を実現 99

5.14.3 NHS、カーボン削減目標達成のためヴェオリア社のCHPベースシステムを導入 99

5.15 主要ステークホルダーと購買基準 100

5.15.1 購買プロセスにおける主要ステークホルダー 100

5.15.2 購買基準 101

5.16 発電・熱供給市場における生成AI/AIの影響 101

5.16.1 熱電併給市場における生成AI/AIのユースケース 102

5.16.2 地域別主要エンドユーザーへの生成AI/AIの影響 102

5.17 2025年アメリカ関税が熱電併給市場に与える影響 103

5.17.1 はじめに 103

5.17.2 主な関税率 104

5.17.3 国・地域別への影響 106

5.17.3.1 北米 106

5.17.3.2 ヨーロッパ 106

5.17.3.3 アジア太平洋地域 106

5.17.3.4 中東・アフリカ 106

5.17.3.5 南米アメリカ 106

5.17.4 エンドユーザーへの影響 107

6 容量別熱電併給市場 108

6.1 はじめに 109

6.2 10MW以下 110

6.2.1 天然ガスおよび再生可能燃料源への移行による需要拡大 110

6.3 11~150MW 111

6.3.1 エネルギー集約型産業からの高い需要がセグメント成長を促進 111

6.4 151~300 MW 113

6.4.1 天然ガス火力発電の増加が市場を牽引 113

6.5 300 MW超 114

6.5.1 アルミニウム精錬およびセメント生産における用途拡大が需要を押し上げる 114

7 エンドユーザー別熱電併給市場 115

7.1 はじめに 116

7.2 家庭用 117

7.2.1 分散型で信頼性が高く効率的なエネルギーソリューションへの重点が市場を牽引 117

7.3 商業用 118

7.3.1 持続可能性目標の達成とカーボンフットプリント削減への注目の高まりが市場成長を支える 118

7.4 産業用 120

7.4.1 エネルギー集約型製造業の成長が需要を押し上げる 120

7.5 ユーティリティ 121

7.5.1 市場成長を促進する厳格なエネルギー効率規制の存在 121

8 燃料別熱電併給市場 123

8.1 はじめに 124

8.2 石炭 125

8.2.1 石炭火力発電所の増加が市場成長を促進 125

8.3 天然ガス 126

8.3.1 有利なLNG価格が市場を牽引 126

8.4 バイオガス/バイオマス 127

8.4.1 支援政策と農村電化プログラムの存在が収益性の高い成長機会を提供 127

8.5 原子力 129

8.5.1 大都市圏および工業団地における利用拡大が市場成長を促進 129

8.6 ディーゼル 130

8.6.1 信頼性の高い補助電源への需要増加が需要を押し上げる 130

8.7 その他の燃料 131

9 主原動機別熱電併給市場 133

9.1 はじめに 134

9.2 ガスタービン 135

9.2.1 NOx排出量削減が市場成長を促進 135

9.3 蒸気タービン 136

9.3.1 石炭火力および地熱発電所における炭素排出量の低減が市場を牽引 136

9.4 往復動エンジン 137

9.4.1 農業分野における需要の拡大が需要を促進 137

9.5 燃料電池 138

9.5.1 高温プロトン交換膜システムの開発が市場を牽引 138

9.6 マイクロタービン 139

9.6.1 再生可能エネルギー源とのシームレスな統合が需要を押し上げる 139

9.7 その他の原動機 140

10 地域別熱電併給市場 142

10.1 はじめに 143

10.2 北米 145

10.2.1 アメリカ 149

10.2.1.1 産業分野におけるエネルギー効率化への需要拡大が市場成長を促進 149

10.2.2 カナダ 152

10.2.2.1 需要拡大を促進する複合サイクル天然ガス火力発電所の拡張 152

10.2.3 メキシコ 155

10.2.3.1 市場成長を促進するクリーン電力生産への政府の推進 155

10.3 ヨーロッパ 158

10.3.1 ドイツ 163

10.3.1.1 市場を牽引する再生可能エネルギーによる発電の重要性増大 163

10.3.2 英国 166

10.3.2.1 市場成長を促進する柔軟な発電の必要性増大 166

10.3.3 フランス 169

10.3.3.1 電力供給における原子力依存度低減への関心の高まりが市場を牽引 169

10.3.4 イタリア 172

10.3.4.1 再生可能エネルギープロジェクトを促進する政府の取り組みが市場を牽引 172

10.3.5 ロシア 175

10.3.5.1 分散型発電の増加傾向が市場成長を支える 175

10.3.6 その他のヨーロッパ 178

10.4 アジア太平洋地域 181

10.4.1 中国 186

10.4.1.1 急速な工業化とインフラ整備が市場成長を支える 186

10.4.2 日本 189

10.4.2.1 原子力からガスベースのエネルギー発電への移行が進み、燃料市場の成長を促進 189

10.4.3 韓国 192

10.4.3.1 メタン排出削減への注目の高まりが市場成長を促進 192

10.4.4 オーストラリア 195

10.4.4.1 市場成長を加速させるための送電網インフラの強化とエネルギー効率の高いソリューション 195

10.4.5 インド 198

10.4.5.1 市場成長を促進するためのエネルギーミックスにおける天然ガスの割合を高める政府主導の取り組み 198

10.4.6 その他のアジア太平洋地域 201

10.5 中東・アフリカ 204

10.5.1 GCC 208

10.5.1.1 サウジアラビア 211

10.5.1.1.1 電力発電における石油液体の消費削減への注目の高まりによる需要拡大 211

10.5.1.2 アラブ首長国連邦 214

10.5.1.2.1 市場成長を推進する電力供給構成における再生可能エネルギーの割合増加 214

10.5.1.3 GCCその他の国 217

10.5.2 南アフリカ 220

10.5.2.1 市場成長を支える再生可能エネルギーの継続的拡大 220

10.5.3 トルコ 223

10.5.3.1 市場成長を支える風力・太陽光発電容量の拡大への注目の高まり 223

10.5.4 ナイジェリア 226

10.5.4.1 需要拡大に向けたオフグリッドおよびハイブリッドソリューションへの民間セクター投資 226

10.5.5 アルジェリア 229

10.5.5.1 豊富なガス資源が需要を押し上げる 229

10.5.6 その他中東・アフリカ地域 232

10.6 南米アメリカ 235

10.6.1 ブラジル 239

10.6.1.1 再生可能エネルギーによる発電量の増加が市場の牽引役として重要性を増しています 239

10.6.2 アルゼンチン 242

10.6.2.1 エネルギー分野への外国直接投資(FDI)の増加が市場成長を促進しています 242

10.6.3 その他の南米アメリカ諸国 245

11 競争環境 249

11.1 概要 249

11.2 主要プレイヤーの戦略/勝者となる権利、2017–2025 249

11.3 市場シェア分析、2023 251

11.4 収益分析、2020–2024 253

11.5 企業評価マトリックス:主要プレイヤー、2024年 254

11.5.1 スター企業 254

11.5.2 浸透型プレイヤー 254

11.5.3 新興リーダー 254

11.5.4 参加企業 254

11.6 企業フットプリント:主要プレイヤー、2024年 256

11.6.1 企業フットプリント 256

11.6.1.1 生産能力フットプリント 257

11.6.1.2 原動機フットプリント 258

11.6.1.3 燃料フットプリント 259

11.6.1.4 企業エンドユーザーフットプリント 260

11.6.1.5 企業地域フットプリント 261

11.7 競争シナリオ 262

11.7.1 製品発売・開発 262

11.7.2 取引 263

11.7.3 事業拡大 266

11.7.4 その他の動向 266

12 企業プロファイル 275

12.1 主要企業 275

12.1.1 GE VERNOVA 275

12.1.1.1 事業概要 275

12.1.1.2 提供製品・サービス・ソリューション 276

12.1.1.3 最近の動向 277

12.1.1.3.1 主な動向 277

12.1.1.4 MnMの見解 277

12.1.1.4.1 主要戦略/勝利の権利 277

12.1.1.4.2 戦略的選択 278

12.1.1.4.3 弱み/競合上の脅威 278

12.1.2 シーメンス・エナジー 279

12.1.2.1 事業概要 279

12.1.2.2 提供製品・サービス・ソリューション 280

12.1.2.3 最近の動向 282

12.1.2.3.1 取引実績 282

12.1.2.3.2 その他の動向 282

12.1.2.4 MnMの見解 283

12.1.2.4.1 主要戦略/勝利の権利 283

12.1.2.4.2 戦略的選択 283

12.1.2.4.3 弱み/競合上の脅威 283

12.1.3 WÄRTSILÄ 284

12.1.3.1 事業概要 284

12.1.3.2 提供製品・サービス・ソリューション 285

12.1.3.3 最近の動向 286

12.1.3.3.1 取引実績 286

12.1.3.3.2 その他の動向 286

12.1.3.4 MnMの見解 287

12.1.3.4.1 主要戦略/勝つための権利 287

12.1.3.4.2 戦略的選択 287

12.1.3.4.3 弱み/競合上の脅威 287

12.1.4 2G ENERGY INC. 288

12.1.4.1 事業概要 288

12.1.4.2 提供製品・サービス・ソリューション 289

12.1.4.3 最近の動向 290

12.1.4.3.1 製品発売・開発 290

12.1.4.3.2 取引 291

12.1.4.3.3 その他の動向 291

12.1.5 三菱重工業株式会社 292

12.1.5.1 事業概要 292

12.1.5.2 提供製品・サービス・ソリューション 293

12.1.5.3 最近の動向 294

12.1.5.3.1 取引 294

12.1.5.3.2 その他の動向 294

12.1.5.3.3 事業拡大 295

12.1.5.4 MnMの見解 296

12.1.5.4.1 主要戦略/勝利の権利 296

12.1.5.4.2 戦略的選択 296

12.1.5.4.3 弱み/競合上の脅威 296

12.1.6 クラーク・エナジー 297

12.1.6.1 事業概要 297

12.1.6.2 提供製品・サービス・ソリューション 297

12.1.6.3 最近の動向 298

12.1.6.3.1 製品発売・開発動向 298

12.1.6.3.2 その他の動向 298

12.1.7 キャタピラー 299

12.1.7.1 事業概要 299

12.1.7.2 提供製品・サービス・ソリューション 300

12.1.7.3 最近の動向 301

12.1.7.3.1 製品の発売・開発 301

12.1.7.3.2 その他の開発 301

12.1.8 E. ON SE 304

12.1.8.1 事業概要 304

12.1.8.2 提供製品・サービス・ソリューション 305

12.1.8.3 最近の動向 306

12.1.8.3.1 製品発売・開発 306

12.1.8.3.2 取引 306

12.1.8.3.3 その他の動向 307

12.1.9 ヴェオリア 308

12.1.9.1 事業概要 308

12.1.9.2 提供製品・サービス・ソリューション 309

12.1.9.3 最近の動向 310

12.1.9.3.1 取引 310

12.1.9.3.2 その他の動向 310

12.1.9.4 MnMの見解 311

12.1.9.4.1 主要戦略/勝利への権利 311

12.1.9.4.2 戦略的選択 311

12.1.9.4.3 弱み/競合上の脅威 311

12.1.10 ロバート・ボッシュ社 312

12.1.10.1 事業概要 312

12.1.10.2 提供製品/サービス/ソリューション 313

12.1.10.3 最近の動向 314

12.1.10.3.1 取引 314

12.1.10.3.2 その他の動向 314

12.1.11 エバーレンス 315

12.1.11.1 事業概要 315

12.1.11.2 提供製品・サービス・ソリューション 316

12.1.11.3 最近の動向 316

12.1.11.3.1 事業拡大 316

12.1.11.3.2 その他の動向 317

12.1.12 AB HOLDING SPA 318

12.1.12.1 事業概要 318

12.1.12.2 提供製品・サービス・ソリューション 318

12.1.12.3 最近の動向 319

12.1.12.3.1 その他の動向 319

12.1.13 FUELCELL ENERGY, INC. 320

12.1.13.1 事業概要 320

12.1.13.2 提供製品・サービス・ソリューション 321

12.1.13.3 最近の動向 322

12.1.13.3.1 製品発売・開発状況 322

12.1.14 キャップストーン・グリーン・エナジー・ホールディングス社 323

12.1.14.1 事業概要 323

12.1.14.2 提供製品・サービス・ソリューション 324

12.1.14.3 最近の動向 325

12.1.14.3.1 取引 325

12.1.14.3.2 その他の動向 325

12.1.15 カミンズ社 328

12.1.15.1 事業概要 328

12.1.15.2 提供製品・サービス・ソリューション 329

12.1.15.3 最近の動向 330

12.1.15.3.1 動向 330

12.2 その他の主要企業 331

12.2.1 セントリカ 331

12.2.2 テコジェン社 332

12.2.3 BDR テルメアグループ 333

12.2.4 ヴィースマン・グループ 334

12.2.5 イェンバッハー 335

12.2.6 クリアセル・パワー 336

12.2.7 クラフト・パワー 337

12.2.8 エネクソール・エナジー社 338

12.2.9 リセット 339

12.2.10 ヘレック 340

13 付録 341

13.1 業界専門家からの知見 341

13.2 ディスカッションガイド 342

13.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 347

13.4 カスタマイズオプション 349

13.5 関連レポート 349

13.6 著者詳細 350

表1 最終ユーザー別 34

表2 原動機別 34

表3 容量別 34

表4 燃料別 35

表5 地域別 35

表6 熱電併給市場の概況 53

表7 マイクロ熱電併給設備の設置状況(2021年) 69

表8 熱電併給原動機におけるバイオガス汚染物質への耐性 70

表9 小容量熱電併給システムの平均設置コスト推移(原動機別、2021~2024年)(米ドル/kW)

72

表10 中容量コージェネレーションシステムの平均設置コスト推移(原動機別、2021~2024年) (米ドル/kW) 73表11 大容量コージェネレーションシステムの平均設置コスト推移(原動機別、2021-2024年)(米ドル/kW) 74

表12 地域別コージェネレーションシステムの平均設置コスト、2021年~2024年(米ドル/kW)

74

表13 熱電併給エコシステムにおける企業の役割 77

表14 熱電併給市場:規制 79

表15 熱電併給に関連する主要特許一覧、

2015年~2024年 82

表16 HSコード8406準拠製品の輸出データ、国別、

2022年~2024年(千米ドル) 87

表17 HSコード8406適合製品の輸入データ(国別)

2022–2024年(千米ドル) 88

表18 HSコード841182適合製品の輸出データ(国別) 2022–2024年(千米ドル) 90

表19 HSコード841182に準拠する製品の輸入データ(国別、2022–2024年)(千米ドル) 91

表20 熱電併給市場:主要会議・イベント一覧、2025年~2026年 93

表21 HSコード841182適合製品の輸入関税、2024年 94

表22 HSコード8406準拠製品の輸入関税、2024年 95

表23 ポーターの5つの力による熱電併給市場への影響 96

表24 エンドユーザーが購買プロセスに及ぼす影響 100

表25 エンドユーザーの主要購買基準 101

表26 アメリカ調整済み相互関税率(2024年、10億ドル) 104

表27 料金影響による価格変動予測とエンドユーザーへの潜在的影響 105

表28 熱電併給市場(容量別、2019-2024年)(百万米ドル) 110

表29 熱電併給市場(容量別)、2025年~2030年(百万米ドル) 110

表30 10MW以下:熱電併給市場(地域別)、

2019年~2024年(百万米ドル) 111

表31 10MW以下:地域別熱電併給市場、

2025–2030年(百万米ドル) 111

表32 11~150 MW:地域別熱電併給市場、

2019~2024年(百万米ドル) 112

表33 11~150 MW:地域別熱電併給市場、

2025~2030年(百万米ドル) 112

表34 151~300 MW:地域別熱電併給市場、

2019~2024年(百万米ドル) 113

表35 151~300 MW:地域別熱電併給市場、

2025~2030年(百万米ドル) 113

表36 300MW超:地域別熱電併給市場、

2019–2024年(百万米ドル) 114

表37 300MW超:地域別熱電併給市場、

2025–2030年(百万米ドル) 114

表38 コージェネレーション市場、エンドユーザー別、

2019–2024年(百万米ドル) 116

表39 コージェネレーション市場、エンドユーザー別、

2025–2030年(百万米ドル) 117

表40 家庭用熱電併給市場、

地域別、2019年~2024年(百万米ドル) 118

表41 家庭用熱電併給市場、

地域別、2025–2030年(百万米ドル) 118

表42 商業向け熱電併給市場、

地域別、2019–2024年(百万米ドル) 119

表43 商業用熱電併給市場、

地域別、2025年~2030年(百万米ドル) 119

表44 産業向け熱電併給市場、地域別、

2019–2024年(百万米ドル) 120

表45 産業向け熱電併給市場、地域別、

2025–2030年(百万米ドル) 121

表46 ユーティリティ向け熱電併給市場、地域別、

2019–2024年(百万米ドル) 122

表47 ユーティリティ向け熱電併給市場、地域別、

2025–2030年(百万米ドル) 122

表48 燃料別熱電併給市場、2019年~2024年(百万米ドル) 124

表49 燃料別熱電併給市場、2025年~2030年(百万米ドル) 125

表50 石炭による熱電併給市場、地域別、

2019年~2024年(百万米ドル) 126

表51 石炭による熱電併給市場、地域別、

2025年~2030年(百万米ドル) 126

表52 天然ガスによる熱電併給市場、地域別、

2019–2024年(百万米ドル) 127

表53 天然ガスによる熱電併給市場、地域別、

2025–2030年 (百万米ドル) 127

表54 バイオガス/バイオマスによる熱電併給市場、地域別、2019–2024年(百万米ドル) 128

表55 バイオガス/バイオマスによる熱電併給市場、

地域別、2025–2030年(百万米ドル) 129

表56 原子力による熱電併給市場、地域別、

2019–2024年(百万米ドル) 130

表57 原子力による熱電併給市場、地域別、

2025–2030年(百万米ドル) 130

表58 地域別ディーゼル燃料による熱電併給市場、

2019–2024年(百万米ドル) 131

表59 地域別ディーゼル燃料による熱電併給市場、

2025–2030年(百万米ドル) 131

表60 その他の燃料による熱電併給市場(地域別)

2019–2024年(百万米ドル) 132

表61 その他の燃料による熱電併給市場、地域別、

2025–2030年(百万米ドル) 132

表62 熱電併給市場、原動機別、

2019–2024年(百万米ドル) 134

表63 熱電併給市場、原動機別、

2025–2030年(百万米ドル) 135

表64 ガスタービン向け熱電併給市場、地域別、

2019–2024年(百万米ドル) 136

表65 ガスタービンによる熱電併給市場、地域別、

2025–2030年(百万米ドル) 136

表66 蒸気タービンによる熱電併給市場、地域別、

2019–2024年(百万米ドル) 137

表67 蒸気タービンによる熱電併給市場、地域別、

2025–2030年(百万米ドル) 137

表68 往復動エンジン向け熱電併給市場、

地域別 2019–2024年(百万米ドル) 138

表69 往復動エンジン向け熱電併給市場、

地域別 2025–2030年 (百万米ドル) 138

表70 燃料電池の熱電併給市場、地域別

2019–2024年(百万米ドル) 139

表71 燃料電池の熱電併給市場、地域別

2025–2030年 (百万米ドル) 139

表72 マイクロタービンによる熱電併給市場、地域別

2019–2024年(百万米ドル) 140

表73 地域別マイクロタービン熱電併給市場規模

2025–2030年(百万米ドル) 140

表74 その他の原動機による熱電併給市場、

地域別 2019–2024年(百万米ドル) 141

表75 その他の原動機による熱電併給市場、

地域別 2025–2030年 (百万米ドル) 141

表76 地域別熱電併給市場、2019–2024年(百万米ドル) 144

表77 地域別熱電併給市場、2025–2030年(百万米ドル) 144

表78 地域別熱電併給市場、2019年~2024年(MW) 145

表79 地域別熱電併給市場、2025年~2030年(MW) 145

表80 北米:熱電併給市場、容量別、

2019–2024年(百万米ドル) 146

表81 北米:熱電併給市場、容量別、

2025–2030年(百万米ドル) 146

表82 北米:熱電併給市場、原動機別、2019年~2024年(百万米ドル) 146

表83 北米:熱電併給市場、原動機別、2025年~2030年(百万米ドル) 147

表84 北米:熱電併給市場、燃料別、

2019–2024年(百万米ドル) 147

表85 北米:熱電併給市場、燃料別、

2025–2030年(百万米ドル) 147

表86 北米:熱電併給市場、エンドユーザー別、

2019年~2024年(百万米ドル) 148

表87 北米:熱電併給市場、エンドユーザー別、

2025年~2030年(百万米ドル) 148

表88 北米:熱電併給市場、国別、

2019–2024年(百万米ドル) 148

表89 北米:国別熱電併給市場、

2025–2030年(百万ドル) 149

表90 アメリカ:容量別熱電併給市場、

2019–2024年(百万ドル) 149

表91 アメリカ:熱電併給市場、容量別、

2025–2030年(百万ドル) 150

表92 アメリカ:熱電併給市場、原動機別、

2019–2024年(百万ドル) 150

表93 アメリカ:熱電併給市場、原動機別、

2025–2030年(百万ドル) 150

表94 アメリカ:熱電併給市場、燃料別、2019–2024年(百万ドル)

151

表95 アメリカ:熱電併給市場、燃料別、2025–2030年(百万ドル) 151

表96 アメリカ:熱電併給市場、エンドユーザー別、

2019–2024年(百万ドル) 151

表97 アメリカ:熱電併給市場、エンドユーザー別、

2025–2030年(百万ドル) 152

表98 カナダ:熱電併給市場、容量別、

2019年~2024年(百万米ドル) 152

表99 カナダ:熱電併給市場、容量別、

2025年~2030年(百万米ドル) 153

表100 カナダ:熱電併給市場、原動機別、

2019–2024年(百万米ドル) 153

表101 カナダ:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 153

表102 カナダ:燃料別熱電併給市場、

2019–2024年(百万米ドル) 154

表103 カナダ:燃料別熱電併給市場、

2025–2030年 (百万米ドル) 154

表104 カナダ:熱電併給市場、エンドユーザー別、

2019–2024年(百万米ドル) 154

表105 カナダ:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 155

表106 メキシコ:熱電併給市場、容量別、

2019–2024年(百万米ドル) 155

表107 メキシコ:熱電併給市場、容量別、

2025–2030年(百万米ドル) 156

表108 メキシコ:熱電併給市場、原動機別、

2019–2024年(百万米ドル) 156

表109 メキシコ:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 156

表110 メキシコ:熱電併給市場、燃料別、

2019–2024年(百万米ドル) 157

表111 メキシコ:熱電併給市場、燃料別、

2025–2030年(百万米ドル) 157

表112 メキシコ:熱電併給市場、エンドユーザー別、

2019年~2024年(百万米ドル) 157

表113 メキシコ:熱電併給市場、エンドユーザー別、

2025年~2030年(百万米ドル) 158

表114 ヨーロッパ:熱電併給市場、容量別、

2019–2024年(百万米ドル) 159

表115 ヨーロッパ:熱電併給市場、容量別、

2025–2030年 (百万米ドル) 160

表116 ヨーロッパ:熱電併給市場、原動機別、

2019–2024年(百万米ドル) 160

表117 ヨーロッパ:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 160

表118 ヨーロッパ:熱電併給市場、燃料別、

2019–2024年(百万米ドル) 161

表119 ヨーロッパ:燃料別熱電併給市場、

2025–2030年(百万米ドル) 161

表120 ヨーロッパ:エンドユーザー別熱電併給市場、

2019–2024年 (百万米ドル) 161

表121 ヨーロッパ:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 162

表122 ヨーロッパ:国別熱電併給市場、

2019年~2024年(百万米ドル) 162

表123 ヨーロッパ:国別熱電併給市場、

2025年~2030年(百万米ドル) 162

表124 ドイツ:熱電併給市場、容量別、

2019–2024年(百万米ドル) 163

表125 ドイツ:熱電併給市場、容量別、

2025–2030年(百万米ドル) 164

表126 ドイツ:熱電併給市場、原動機別、

2019–2024年(百万米ドル) 164

表127 ドイツ:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 164

表128 ドイツ:熱電併給市場、燃料別、

2019–2024年(百万米ドル) 165

表129 ドイツ:燃料別熱電併給市場、

2025–2030年(百万米ドル) 165

表130 ドイツ:熱電併給市場、エンドユーザー別、

2019–2024年(百万米ドル) 165

表131 ドイツ:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 166

表132 英国:熱電併給市場、容量別、

2019年~2024年(百万米ドル) 166

表133 英国:熱電併給市場、容量別、

2025年~2030年(百万米ドル) 167

表134 英国:熱電併給市場、原動機別、

2019–2024年(百万米ドル) 167

表135 英国:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 167

表136 英国:燃料別熱電併給市場、

2019–2024年(百万米ドル) 168

表137 英国:燃料別熱電併給市場、2025–2030年(百万米ドル) 168

表138 英国:熱電併給市場、エンドユーザー別、

2019–2024年(百万米ドル) 168

表139 英国:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 169

表140 フランス:熱電併給市場、容量別、

2019–2024年(百万米ドル) 169

表141 フランス:熱電併給市場、容量別、

2025–2030年 (百万米ドル) 170

表142 フランス:熱電併給市場、原動機別、

2019年~2024年(百万米ドル) 170

表143 フランス:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 170

表144 フランス:熱電併給市場、燃料別、

2019–2024年 (百万米ドル) 171

表145 フランス:燃料別熱電併給市場、

2025–2030年(百万米ドル) 171

表146 フランス:エンドユーザー別熱電併給市場、

2019–2024年(百万米ドル) 171

表147 フランス:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 172

表148 イタリア:熱電併給市場、容量別、

2019–2024年(百万米ドル) 172

表149 イタリア:熱電併給市場、容量別、

2025–2030年(百万米ドル) 173

表150 イタリア:熱電併給市場、原動機別、

2019–2024年(百万米ドル) 173

表151 イタリア:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 173

表152 イタリア:熱電併給市場、燃料別、

2019–2024年(百万米ドル) 174

表153 イタリア:熱電併給市場、燃料別、

2025–2030年(百万米ドル) 174

表154 イタリア:熱電併給市場、エンドユーザー別、

2019–2024年(百万米ドル) 174

表155 イタリア:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 175

表156 ロシア:熱電併給市場、容量別、

2019年~2024年(百万米ドル) 175

表157 ロシア:熱電併給市場、容量別、

2025年~2030年(百万米ドル) 176

表158 ロシア:熱電併給市場、原動機別、

2019年~2024年(百万米ドル) 176

表159 ロシア:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 176

表160 ロシア:熱電併給市場、燃料別、

2019–2024年(百万米ドル) 177

表161 ロシア:燃料別熱電併給市場、

2025–2030年(百万米ドル) 177

表162 ロシア:エンドユーザー別熱電併給市場、

2019–2024年(百万米ドル) 177

表163 ロシア:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 178

表164 欧州その他地域:熱電併給市場、

容量別、

2019–2024年(百万米ドル) 178

表165 ヨーロッパその他地域:熱電併給市場、容量別、

2025–2030年(百万米ドル) 179

表166 欧州その他の地域:熱電併給市場、原動機別、2019年~2024年(百万米ドル) 179

表167 欧州その他の地域:熱電併給市場、原動機別、2025年~2030年(百万米ドル) 179

表168 ヨーロッパその他地域:燃料別熱電併給市場、

2019年~2024年(百万米ドル) 180

表169 ヨーロッパその他地域:燃料別熱電併給市場、

2025年~2030年 (百万米ドル) 180

表170 ヨーロッパその他地域:熱電併給市場、エンドユーザー別、

2019–2024年(百万米ドル) 180

表171 ヨーロッパその他地域:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 181

表172 アジア太平洋地域:熱電併給市場、容量別、

2019–2024年 (百万米ドル) 182

表173 アジア太平洋地域:熱電併給市場、容量別、

2025–2030年(百万米ドル) 183

表174 アジア太平洋地域:熱電併給市場、原動機別、

2019年~2024年(百万米ドル) 183

表175 アジア太平洋地域:熱電併給市場、原動機別、

2025年~2030年 (百万米ドル) 183

表176 アジア太平洋地域:熱電併給市場、燃料別、

2019–2024年(百万米ドル) 184

表177 アジア太平洋地域: 熱電併給市場、燃料別、

2025–2030年(百万米ドル) 184

表178 アジア太平洋地域:熱電併給市場、エンドユーザー別、

2019–2024年(百万米ドル) 184

表179 アジア太平洋地域:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 185

表180 アジア太平洋地域:熱電併給市場、国別、

2019–2024年(百万米ドル) 185

表181 アジア太平洋地域:熱電併給市場、国別、

2025–2030年(百万米ドル) 185

表182 中国:熱電併給市場、容量別、

2019–2024年(百万米ドル) 186

表183 中国:熱電併給市場、容量別、

2025–2030年(百万米ドル) 187

表184 中国:熱電併給市場、原動機別、

2019年~2024年(百万米ドル) 187

表185 中国:熱電併給市場、原動機別、

2025年~2030年(百万米ドル) 187

表186 中国:燃料別熱電併給市場、

2019–2024年(百万米ドル) 188

表187 中国:燃料別熱電併給市場、

2025–2030年(百万米ドル) 188

表188 中国:熱電併給市場、エンドユーザー別、

2019–2024年(百万米ドル) 188

表189 中国:熱電併給市場、エンドユーザー別、

2025–2030年 (百万米ドル) 189

表190 日本:熱電併給市場、容量別、

2019–2024年(百万米ドル) 189

表191 日本:熱電併給市場、容量別、

2025–2030年(百万米ドル) 190

表192 日本:熱電併給市場、原動機別、

2019–2024年(百万米ドル) 190

表193 日本:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 190

表194 日本:熱電併給市場、燃料別、

2019–2024年 (百万米ドル) 191

表195 日本:燃料別熱電併給市場、

2025–2030年(百万米ドル) 191

表196 日本:熱電併給市場、エンドユーザー別、

2019–2024年(百万米ドル) 191

表197 日本:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 192

表198 韓国:熱電併給市場、容量別、

2019年~2024年(百万米ドル) 192

表199 韓国:熱電併給市場、容量別、

2025–2030年(百万米ドル) 193

表200 韓国:熱電併給市場、原動機別、

2019–2024年(百万米ドル) 193

表201 韓国:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 193

表202 韓国:熱電併給市場、燃料別、

2019–2024年(百万米ドル) 194

表203 韓国:燃料別熱電併給市場、

2025–2030年(百万米ドル) 194

表204 韓国:エンドユーザー別熱電併給市場、

2019–2024年 (百万米ドル) 194

表205 韓国:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 195

表206 オーストラリア:熱電併給市場、容量別、

2019–2024年(百万米ドル) 195

表207 オーストラリア:熱電併給市場、容量別、

2025–2030年(百万米ドル) 196

表208 オーストラリア:熱電併給市場、原動機別、

2019–2024年(百万米ドル) 196

表209 オーストラリア:熱電併給市場、原動機別、

2025–2030年 (百万米ドル) 196

表210 オーストラリア:燃料別熱電併給市場、

2019–2024年(百万米ドル) 197

表211 オーストラリア:燃料別熱電併給市場、

2025–2030年(百万米ドル) 197

表212 オーストラリア:熱電併給市場、エンドユーザー別、

2019–2024年(百万米ドル) 197

表213 オーストラリア:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 198

表214 インド:熱電併給市場、容量別、

2019–2024年(百万米ドル) 198

表215 インド:熱電併給市場、容量別、

2025–2030年 (百万米ドル) 199

表216 インド:熱電併給市場、原動機別、

2019–2024年(百万米ドル) 199

表217 インド:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 199

表218 インド:熱電併給市場、燃料別、

2019–2024年(百万米ドル) 200

表219 インド:燃料別熱電併給市場、

2025–2030年(百万米ドル) 200

表220 インド:エンドユーザー別熱電併給市場、

2019–2024年(百万米ドル) 200

表221 インド:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 201

表222 アジア太平洋地域その他:熱電併給市場、

容量別、2019年~2024年(百万米ドル) 201

表223 アジア太平洋地域その他:熱電併給市場、

容量別、2025年~2030年(百万米ドル) 202

表224 アジア太平洋地域その他:熱電併給市場、

原動機別、2019年~2024年(百万米ドル) 202

表225 アジア太平洋地域その他:熱電併給市場、原動機別、2025–2030年(百万米ドル) 202

表226 アジア太平洋地域その他:熱電併給市場、燃料別、

2019–2024年 (百万米ドル) 203

表227 アジア太平洋地域その他:燃料別熱電併給市場、

2025–2030年(百万米ドル) 203

表228 アジア太平洋地域その他:熱電併給市場、エンドユーザー別、2019–2024年(百万米ドル) 203

表229 アジア太平洋地域その他: 熱電併給市場、エンドユーザー別、2025年~2030年(百万米ドル) 204

表230 中東・アフリカ地域:熱電併給市場、容量別、2019年~2024年(百万米ドル) 204

表231 中東・アフリカ地域:熱電併給市場(容量別、2025年~2030年) (百万米ドル) 205

表232 中東・アフリカ地域:熱電併給市場、原動機別、2019年~2024年 (百万米ドル) 205

表233 中東・アフリカ地域:熱電併給市場、原動機別、2025年~2030年(百万米ドル) 205表234 中東・アフリカ地域:燃料別熱電併給市場規模(2019~2024年、百万米ドル) 206

表235 中東・アフリカ地域:熱電併給市場、燃料別、

2025年~2030年(百万米ドル) 206

表236 中東・アフリカ地域:熱電併給市場、エンドユーザー別、2019年~2024年(百万米ドル) 206

表237 中東・アフリカ地域:熱電併給市場、エンドユーザー別、2025–2030年(百万米ドル) 207

表238 中東・アフリカ地域:熱電併給市場、国別、2019年~2024年(百万米ドル) 207

表239 中東・アフリカ地域:熱電併給市場、国別、2025年~2030年(百万米ドル) 207

表240 GCC:熱電併給市場、容量別、

2019年~2024年(百万米ドル) 208

表241 GCC:熱電併給市場、容量別、

2025–2030年(百万米ドル) 208

表242 GCC: 熱電併給市場、原動機別、

2019–2024年(百万米ドル) 209

表243 GCC:熱電併給市場、原動機別、

2025–2030年(百万米ドル) 209

表244 GCC:燃料別熱電併給市場、

2019–2024年(百万米ドル) 209

表245 GCC:燃料別熱電併給市場、

2025–2030年(百万米ドル) 210

表246 GCC:熱電併給市場、エンドユーザー別、

2019–2024年(百万米ドル) 210

表247 GCC:熱電併給市場、エンドユーザー別、

2025–2030年 (百万米ドル) 210

表248 GCC:熱電併給市場、国別、

2019–2024年(百万米ドル) 211

表249 GCC:国別熱電併給市場、

2025–2030年(百万米ドル) 211

表250 サウジアラビア:容量別熱電併給市場、

2019–2024年 (百万米ドル) 212

表251 サウジアラビア:熱電併給市場、容量別、

2025–2030年(百万米ドル) 212

表252 サウジアラビア:熱電併給市場、原動機別、

2019年~2024年(百万米ドル) 212

表253 サウジアラビア:熱電併給市場、原動機別、

2025年~2030年(百万米ドル) 213

表254 サウジアラビア:燃料別熱電併給市場、

2019年~2024年(百万米ドル) 213

表255 サウジアラビア:熱電併給市場、燃料別、

2025–2030年(百万米ドル) 213

表256 サウジアラビア:熱電併給市場、エンドユーザー別、

2019–2024年(百万米ドル) 214

表257 サウジアラビア:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 214

表258 アラブ首長国連邦(UAE):熱電併給市場、容量別、

2019–2024年(百万米ドル) 215

表259 アラブ首長国連邦(UAE):熱電併給市場、容量別、

2025–2030年 (百万米ドル) 215

表260 アラブ首長国連邦(UAE):熱電併給市場、原動機別、

2019年~2024年(百万米ドル) 215

表261 アラブ首長国連邦(UAE):熱電併給市場、 原動機別、

2025–2030年(百万米ドル) 216

表262 アラブ首長国連邦(UAE):熱電併給市場、燃料別、2019–2024年(百万米ドル) 216

表263 アラブ首長国連邦(UAE):熱電併給市場、燃料別、2025年~2030年(百万米ドル) 216

表264 アラブ首長国連邦(UAE):熱電併給市場、エンドユーザー別、

2019年~2024年(百万米ドル) 217

表265 アラブ首長国連邦(UAE):熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 217

表266 GCCその他の地域:熱電併給市場、容量別、

2019–2024年 (百万米ドル) 218

表267 GCCその他の地域:熱電併給市場、容量別、

2025–2030年(百万米ドル) 218

表268 GCCその他の地域:熱電併給市場、原動機別、

2019年~2024年(百万米ドル) 218

表269 GCCその他の地域:熱電併給市場、原動機別、

2025年~2030年(百万米ドル) 219

表270 GCCその他の地域:燃料別熱電併給市場、

2019–2024年(百万米ドル) 219

表271 GCCその他の地域:燃料別熱電併給市場、

2025–2030年(百万米ドル) 219

表272 GCCその他の地域:エンドユーザー別熱電併給市場、

2019–2024年(百万米ドル) 220

表273 GCCその他の地域:熱電併給市場、エンドユーザー別、

2025–2030年(百万米ドル) 220

| ※参考情報 熱電併給(コージェネレーション)は、一つの燃料源から同時に電力と熱を生成する技術です。このシステムは、効率的なエネルギー利用を実現し、エネルギーコストの削減や環境負荷の低減に寄与しています。熱電併給は、発電所や工場、ビルなどで広く用いられる方法であり、多くの国や地域で積極的に導入されています。 熱電併給の基本的な仕組みは、まず燃料を燃焼させ、発電機を動かして電気を生み出します。その際、発電過程で生じる熱エネルギーを無駄にせず、暖房や温水供給に利用することで、エネルギーの効率を最大限に高めることが可能です。このように、熱と電力を同時に生産することで、エネルギーのトータル効率を90%以上に引き上げることができる場合もあります。 熱電併給は、さまざまな種類に分けることができます。例えば、ガスエンジン、ガスタービン、蒸気タービンを使用した熱電併給システムがあります。ガスエンジンは、小規模から中規模の施設で多く使われており、比較的容易に導入することができます。ガスタービンは、大規模な発電所に向いており、大量の電力を効率的に生成することができます。蒸気タービンは、主に産業用の大規模システムで使われ、熱源としてのボイラーが重要な役割を果たします。 また、熱電併給の用途は多岐にわたります。まず、工場や製造業では、プロセスに必要な熱を供給するとともに、余剰電力を販売することも可能です。さらに商業ビルでは、暖房や冷房、温水供給を効率的に行い、エネルギーコストを削減することができます。家庭用の熱電併給システムも増えてきており、特に寒冷地域では暖房と同時に電力を生成することが有効です。 熱電併給には、さまざまな関連技術が存在します。例えば、スマートグリッド技術を活用することで、電力の需要に応じたエネルギー供給が可能になります。これは、リアルタイムでの発電・消費の監視と調整を行い、最適なエネルギー配分を実現します。また、バイオマスや廃棄物を燃料として利用する熱電併給システムもあり、再生可能エネルギーの活用や廃棄物の削減が期待されています。 さらに、燃料電池技術と組み合わせた熱電併給システムも注目されています。燃料電池は、水素と酸素の化学反応を利用して電力を生成し、同時に熱を供給することができます。この技術は、将来的なクリーンエネルギー社会の実現に向けた重要な要素と考えられています。 熱電併給は、その効率性と経済性から、エネルギー政策の一環としても位置づけられています。多くの国々が熱電併給の導入を推進し、再生可能エネルギーの利用促進策とともに、中長期的なエネルギーの安定供給を目指しています。また、CO₂削減の観点からも、熱電併給は環境に優しい選択肢として評価されています。 このように、熱電併給はエネルギーの効率的な利用と環境負荷の低減が求められる現代において、非常に重要な技術です。今後も技術革新が進み、さらに多様な分野での活用が期待されます。熱電併給を通じて持続可能なエネルギー社会の実現に向けての取り組みが、ますます重要になっていくでしょう。 |