水リサイクル・再利用市場における魅力的な機会

アジア太平洋地域

アジア太平洋市場は、中国、インド、日本などの国々における急速な都市化、水不足の深刻化、産業および農業用水需要の増加により、予測期間中に高い成長が見込まれます。

強力なインフラ整備、政府主導の水資源保全プログラム、拡大する産業活動が、市場成長を牽引する主要な要因です。

気候変動への耐性と持続可能な水資源管理への関心の高まりは、水リサイクル・再利用市場において分散型システム、モジュール式処理ユニット、スマート監視ソリューションの開発・導入に大きな機会をもたらしています。

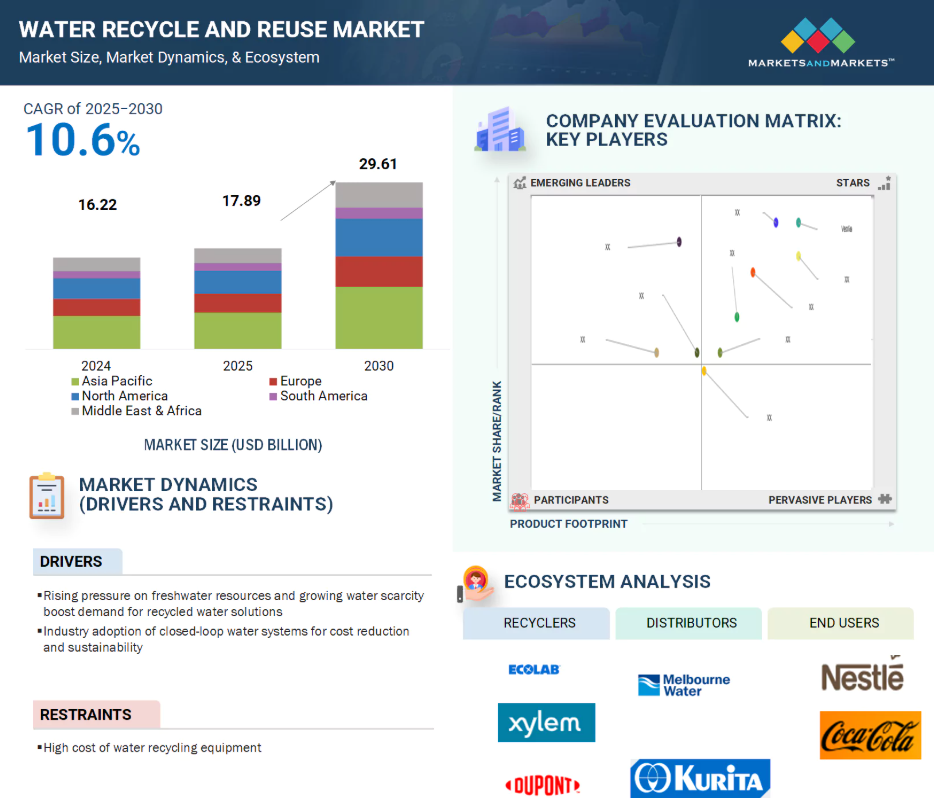

アジア太平洋地域の水リサイクル・再利用市場は、予測期間中に年平均成長率(CAGR)11.2%で成長し、2030年までに111億米ドル規模に達すると見込まれています。

一貫した水質を確保しつつコスト効率を維持することは、この市場の成長にとって課題となり得ます。

世界の水リサイクル・再利用市場の動向

推進要因:淡水資源への圧力増大と水不足の深刻化が再生水ソリューションの需要を促進

淡水資源への圧力増大と水不足の深刻化が、水リサイクル・再利用ソリューションの世界的な需要を牽引しています。気候変動は干ばつを深刻化させ、降雨の信頼性を低下させ、自然の水循環を乱しています。アジア、中東、北アフリカ、米国の一部地域など、多くの地域で水ストレスが高まっています。同時に、人口増加、急速な都市化、急成長する産業部門が淡水需要を増加させ、限られた淡水供給にさらなる負担をかけています。こうした状況下で、再生水は従来型の水源に代わる、持続可能で信頼性が高く、費用対効果に優れた選択肢として浮上しています。政府や自治体の水道供給のみに依存するのではなく、規制当局は現在、長期的な水資源の安全保障への貢献、地下水や地表水への依存度低減、気候変動への耐性強化を目的として、廃水の再利用を義務付けています。発電、繊維、石油・ガス、食品加工などの産業では、新たな環境規制への対応と操業の継続性を確保するため、水リサイクルシステムの導入が進んでいます。さらに自治体も、灌漑、トイレ洗浄、工業用水供給などの非飲用用途に向け、集中型・分散型の両方の水再利用インフラに投資しています。世界的な水不足が深刻化する中、処理済み廃水のリサイクルは戦略的な必要性となりつつあります。

制約要因:水リサイクル設備の導入コストの高さ

水リサイクル技術の導入コストの高さは、特に発展途上国や小規模自治体において、水リサイクル・再利用市場の発展に対する大きな障壁となっています。膜ろ過、逆浸透、紫外線消毒、化学処理といった高度な処理手段には多額の資本コストが伴い、一部の組織がこれらのソリューションを採用するのを妨げる可能性があります。設置費用には、インフラのアップグレード、熟練労働者の雇用、土地の取得、既存の水システムとの互換性の確保などが含まれる場合があります。これらの費用は、運用コストの削減や水資源の安全性の向上といった水再利用の長期的なメリットが認識されているにもかかわらず、産業、商業施設、地方自治体が水再利用の選択肢を追求することを妨げる可能性があります。中小企業(SME)や農村地域では、より深刻な財政的制約に直面することが多く、手頃な融資や補助金、持続可能な技術的専門知識へのアクセスが不足しているのが一般的です。その結果、供給量が減少を続ける中でも、多くの潜在的な利用者が既存の水源に依存し続ける状況が生じています。資金調達手段の拡大、政府によるインセンティブ、より手頃なモジュール式技術がなければ、設置の総コストは水リサイクルシステムの導入における重大な障壁であり続けるでしょう。

機会:飲用水再利用プログラムの拡大

飲用水再利用プログラムの拡大は、水リサイクル・再利用市場にとって重要な機会です。処理済み廃水が間接的または直接的な人間の消費に適した品質に高められているためです。全体的な水不足の増加、気候変動関連の干ばつ、信頼できる水源への需要の高まりが予想される中、多くの政府や地方自治体は、持続可能な長期的解決策として飲用水再利用に注目しています。限外ろ過(UF)、逆浸透(RO)、紫外線処理、高度酸化処理などの処理技術の進歩により、再生水が飲料水基準を満たす特定の品質要件を達成することが可能となっています。アメリカ、シンガポール、オーストラリア、ヨーロッパの一部地域では、この市場の実行可能性を示す大規模な飲用再利用プログラムが確立されています。この動向は、技術提供企業、エンジニアリング会社、サービス事業者にとって、高純度水用途向けのソリューションを提供する新たな機会をもたらします。飲用再利用に対する社会の認識が向上し、規制当局がこれらの取り組みを支援する枠組みを整備するにつれ、集中型・分散型システム双方への大規模な投資が見込まれます。したがって、飲用再利用と再生水の利用は、水資源の安全保障と気候変動への耐性に貢献する、効果的かつ信頼性の高い補助資源となります。

課題:再生水の水質維持

再生水の水質確保は、水のリサイクル・再利用市場における重要な課題です。公衆衛生、規制順守、利用者受容性に影響を及ぼすため、これは極めて重要です。再生水は、農業灌漑、工業用途、飲用水再利用など、その用途に応じて異なる特定の品質基準を満たさなければなりません。再生水がこれらの品質基準を満たすためには、高度に信頼性が高く洗練された処理技術が求められます。これには膜ろ過、逆浸透(RO)、紫外線消毒、化学薬品注入式消毒システムなどが含まれます。これらのシステムは安定して稼働し、病原体、有機化合物、重金属、栄養塩類、医薬品やマイクロプラスチックなどの新興汚染物質を含む汚染物質を効果的に除去しなければなりません。流入する廃水の特性変化、設備やインフラの老朽化、膜の汚損や化学薬品注入の不均一といった運用上の問題により、水質が損なわれる可能性があります。このため、継続的な監視とリアルタイム制御システムが必要となり、コスト増加や熟練オペレーターの確保が求められます。さらに、水質管理に関する規制要件は地域によって一貫性がありません。国境を越えた利用や地方地域では、特に懸念事項が生じやすい傾向にあります。水質維持に失敗すると、公衆の不信感、法的責任、水再利用用途への制限につながる可能性があります。

世界の水リサイクル・再利用市場におけるエコシステム分析

水リサイクル市場の主要企業には、水リサイクル装置の老舗メーカーや廃水リサイクル事業者が含まれます。これらの企業は長年にわたり事業を展開し、強力なグローバル販売・マーケティングネットワークを背景に多様な製品を提供しています。水リサイクル・再利用市場におけるエコシステム分析の価値は、主要ステークホルダー間の重要な関係を明らかにする点にあります。本分析は、技術革新、規制圧力、市場需要を牽引する要因を特定します。これらの関係性を理解することで、企業はイノベーションの機会を発見し、サプライチェーンを最適化し、市場動向に沿って競争優位性を獲得することが可能となります。

予測期間中、三次処理設備が水リサイクル・再利用市場における最大の設備セグメントとなる見込み

三次処理設備は、様々な要求の厳しい用途向けに高品質な処理水を生成する上で不可欠な役割を担っているため、水リサイクル・再利用市場において最大のシェアを占めています。一次処理および二次処理は大きな粒子や有機物を効果的に除去しますが、産業、商業、および一部の自治体環境で要求される水質基準を満たせない場合が多くあります。三次処理システムは、一次処理および二次処理後に残存する微細粒子、病原体、栄養塩類(リンや窒素など)、溶解性汚染物質を除去するよう設計されています。これらは、限外ろ過、逆浸透、紫外線消毒、薬品注入などの高度な技術を活用します。この高度な浄化処理は、工業用冷却システム、自治体・産業製造プロセス、都市灌漑などの用途に不可欠です。特に水不足に直面する地域において、信頼性と安全性を兼ね備えた水の再利用需要が高まっていることから、三次処理設備の必要性も増加しています。さらに、規制圧力と環境コンプライアンスの必要性が、より高度で効果的な廃水処理インフラへの投資を促進しています。こうした動向を踏まえ、三次処理設備は水リサイクル・再利用市場において最も重要かつ広く採用されている分野であることが証明されています。

予測期間中、都市下水が水リサイクル・再利用市場の最大セグメントとなる見込み

都市下水は、水リサイクル・再利用市場において最大のセグメントを占めています。これは主に、発生する下水の量が膨大であること、集中的な収集システムが整備されていること、そして世界的に持続可能な都市水管理への関心が高まっていることが理由です。都市部の急速な都市化と人口増加により、家庭排水の発生量が増加し、都市下水は最も豊富で信頼性の高い廃水源となっています。集中型下水道ネットワークは、都市下水の大規模な管理と処理を可能にし、数千もの個別発生源からの下水を単一の処理施設で収集することを実現しています。この集中型アプローチにより、リサイクルインフラの導入が簡素化されます。都市排水のリサイクルは、淡水への依存度を低減し、増加する水需要を満たし、環境規制を順守するため、都市部で一般的な手法となっています。処理水は主に、景観灌漑、トイレの洗浄、建設活動、道路清掃、工業用冷却など、飲用以外の用途に再利用されます。特に水不足に直面している地域ではその傾向が顕著です。膜ろ過や消毒を含む高度な三次処理技術により、処理済み廃水の必要な規制基準を満たすことが可能となりました。さらに、水リサイクルに関する公共政策や資金援助が、都市部における水再利用プロジェクトへの投資を促進しています。これらの要因が相まって、都市下水は水リサイクルにおいて最も入手しやすく拡張性のある選択肢として位置づけられています。

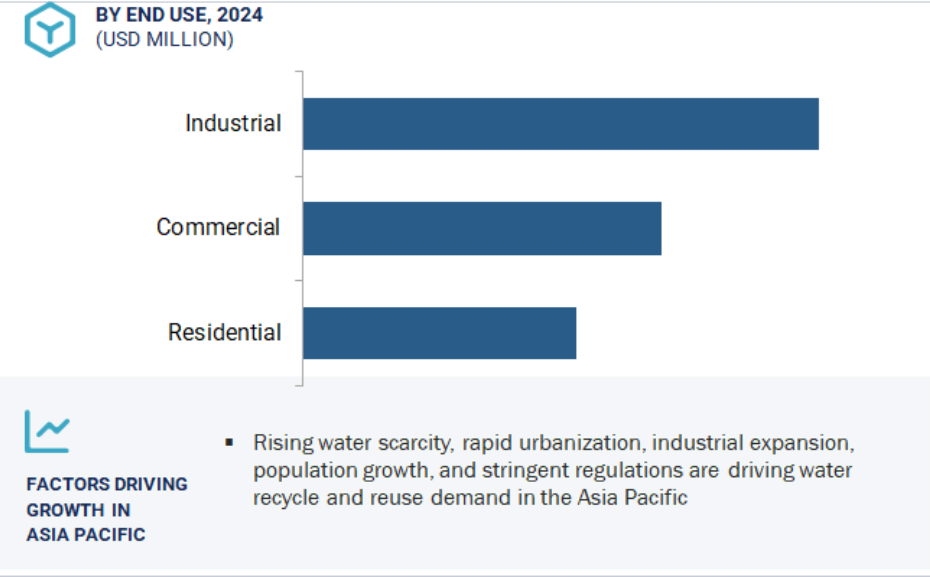

予測期間中、産業分野が水リサイクル・再利用市場の最大のエンドユーザーセグメントとなる見込み

産業分野は、水消費量が膨大であること、および廃水を持続可能に管理する圧力が高まっていることから、水リサイクル・再利用市場において最大のセグメントです。発電、化学、繊維、食品飲料、製薬などの主要産業は、冷却、加工、洗浄、その他様々な工程で水を多用しています。水需要の継続的な増加に伴い、経済的要因と環境的要因の両方が水リサイクルの必要性を促進しています。さらに、多くの国では産業排水の環境影響に関する厳格な規制が導入されており、多くの場合、水処理と再利用が義務付けられています。これに対応し、産業分野では排水を完全に排除することを目的としたゼロ液体排出システムなどの持続可能な手法が採用されています。この変化により、高度な水リサイクル技術の応用が拡大しています。水不足の深刻化への認識の高まり、水調達および廃水処理における潜在的なコスト削減効果、そして様々な持続可能性プログラムも、こうした取り組みに影響を与えています。その結果、産業はカスタマイズされた水処理・再利用システムに多額の投資を行い、需要と収益創出の両面で水リサイクル・再利用市場を主導するに至っています。

予測期間において10万リットル超が最大のシェアを占める

10万リットル超のセグメントは、主に大規模な自治体、産業、商業プロジェクトで使用されるため、水リサイクル・再利用市場で最大のシェアを占めています。こうした大規模なシステムは、人口密集都市、大規模産業施設、化学・繊維・石油ガス・発電などの水使用量の多い産業で発生する大量の廃水を処理するために不可欠です。数百万人の住民を擁する地域に対応する都市下水処理場(WWTP)では、一般的に10万リットルを大幅に超える日量処理能力を有するシステムの導入が想定されます。同様の原則は、厳格な規制遵守と持続可能性基準に準拠しつつ大量の汚水処理を必要とする産業団地にも適用されます。現在導入されている大規模システムの多くは、膜バイオリアクター(MBR)、逆浸透(RO)、高度酸化処理などの二次・三次処理手法を組み込む設計となっています。これにより、処理水の品質が再利用に十分な水準が確保されます。これらのシステムは初期投資が大きく、運用コストも高額になり得ますが、大規模ユーザーは持続可能性、水資源の安全保障、水費削減の可能性といった長期的なメリットをますます認識しています。さらに、多くの州、地方自治体、コミュニティが廃水の持続可能な管理を義務付ける規制を整備しており、これが大規模システムの需要をさらに後押ししています。

予測期間中、アジア太平洋地域が最大の市場規模を占める見込み

アジア太平洋地域は、人口増加、都市化、産業活動、および複数の国々における水ストレスの増大により、水リサイクル・再利用市場で最大のシェアを占めています。中国、インド、および東南アジア諸国など水ストレスに直面する国々は、過剰採取、不均等な分配、気候変動により深刻な淡水資源不足に直面しています。この状況は、代替水源開発への投資を緊急に必要とする状況を生み出しています。アジア太平洋地域の繊維、化学、電子、発電など多くの製造業セクターでは、大量の淡水を使用し、多量の廃水を発生させています。これにより、規制順守と持続可能性目標の達成を支援するリサイクル・再利用ソリューションへの需要が高まっています。アジア太平洋地域の各国政府は、特に工業団地やスマートシティにおいて、政策、インセンティブ、義務化を通じて廃水処理とリサイクルを推進しています。さらに、技術の進歩、環境意識の高まり、官民連携が市場の成長を後押ししています。シンガポールや中国などにおける大規模な水再利用プログラムは導入が進んでおり、地域のモデルとなり得ます。リサイクル・再利用のための水需要の増加、容易に入手可能な淡水資源の不足、強力な政府の取り組み、インフラへの十分な投資が相まって、アジア太平洋地域は持続的な成長に向けた好位置にあります。総じて、この分野の企業や革新者は、世界の水リサイクル・再利用市場をリードする戦略的立場にあります。

2024年における最高CAGR市場

地域内最速成長市場:インド

水リサイクル・再利用市場の最近の動向

- 2025年3月、ヴェオリアとSIAAPはフランス・セーヌアヴァル廃水処理施設における新たな一次沈殿装置の稼働開始を祝いました。この設備は、環境保護を図りながら運用効率を向上させ、大量の廃水処理におけるプラント性能を高め、持続可能な水管理を支援することを目的としています。

- 2024年4月、フランスを代表する産業用ベーカリー企業であるブリオッシュ・パスキエ社は、ヴェオリアと提携し、レ・セルクックスにある自社生産施設に廃水再利用システムを導入いたしました。このシステムにより、処理された水を洗浄や冷却プロセスに再利用することが可能となります。

- 2023年7月、エコラボ社はカーギル社との協業を発表し、カーギル社の世界各地の施設に革新的な廃水処理・廃水リサイクルソリューションを導入することで、水資源の持続可能性を推進します。両社の戦略は、淡水取水量の削減を支援すると同時に、水効率の向上と循環型水プロセスの促進を図ることです。

2023年5月、ザイレム社は、ミッションクリティカルな水処理ソリューションおよびサービスにおけるグローバルリーダーであるエヴォクア・ウォーター・テクノロジーズ社の買収を完了したことを発表しました。

主要市場プレイヤー

水リサイクル・再利用市場の主要プレイヤーには以下が含まれます

Veolia (France)

Xylem (US)

Ecolab Inc. (US)

Fluence Corporation Limited (US)

DuPont (US)

Hitachi, Ltd. (Japan)

KUBOTA Corporation (Japan)

ALFA LAVAL (Sweden)

Melbourne Water (Australia)

Siemens (Germany)

Aquatech (US)

Praj Industries (India)

SAMCO Technologies (India)

Nexus Water Group (US).

DeLoach Industries, Inc. (US)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域別概要 24

1.3.2 対象範囲および除外範囲 24

1.3.3 対象年度 25

1.3.4 対象通貨 25

1.3.5 対象単位 25

1.4 制限事項 26

1.5 ステークホルダー 26

1.6 変更点の要約 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源からの主要データ 28

2.1.2 一次データ 28

2.1.2.1 一次情報源からの主要データ 29

2.1.2.2 主要な一次情報源 29

2.1.2.3 一次インタビューの主要参加者 29

2.1.2.4 専門家へのインタビューの内訳 30

2.1.2.5 業界に関する主な知見 30

2.2 ベース数値の算出 31

2.2.1 供給側の分析 31

2.2.2 需要側の分析 31

2.3 成長予測 31

2.3.1 供給側 31

2.3.2 需要側 32

2.4 市場規模の推定 32

2.4.1 ボトムアップアプローチ 33

2.4.2 トップダウンアプローチ 33

2.5 データの三角測量 34

2.6 調査の前提条件 35

2.7 成長予測 35

2.8 リスク評価 36

2.9 要因分析 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 42

4.1 水リサイクルおよび再利用市場における魅力的な機会 42

4.2 水リサイクルおよび再利用市場、設備別 43

4.3 水リサイクルおよび再利用市場、容量別 43

4.4 最終用途別水リサイクルおよび再利用市場 44

4.5 水源別水リサイクルおよび再利用市場 44

4.6 国別水リサイクルおよび再利用市場 45

5 市場概要 46

5.1 はじめに 46

5.2 市場の動向 46

5.2.1 推進要因 47

5.2.1.1 淡水資源への圧力の高まりと水不足の深刻化により、再生水ソリューションの需要が拡大 47

5.2.1.2 コスト削減と持続可能性のために、業界が閉ループ水システムを採用 47

5.2.1.3 主要経済圏における厳格な環境規制が水リサイクルを促進 48

5.2.2 抑制要因 49

5.2.2.1 水リサイクル設備の設置コストの高さ 49

5.2.3 機会 49

5.2.3.1 飲料水再利用プログラムの拡大 49

5.2.3.2 企業の水管理イニシアチブ 50

5.2.4 課題 50

5.2.4.1 再生水の水質維持 50

5.2.4.2 健康と安全に関する懸念 51

5.3 生成型 AI 51

5.3.1 はじめに 51

5.4 水のリサイクルおよび再利用市場への影響 53

6 業界の動向 54

6.1 はじめに 54

6.2 顧客のビジネスに影響を与える動向/混乱 54

6.3 バリューチェーン分析 55

6.3.1 廃水収集 56

6.3.2 処理 56

6.3.3 流通および貯蔵 56

6.3.4 エンドユーザー 57

6.4 2025 年の米国関税の影響 – 水のリサイクルおよび再利用市場 57

6.4.1 はじめに 57

6.4.2 主な関税率 57

6.4.3 価格への影響分析 57

6.4.4 地域への影響 58

6.4.4.1 北米 58

6.4.4.2 ヨーロッパ 58

6.4.4.3 アジア太平洋地域 58

6.4.5 設備への影響 58

6.5 投資環境と資金調達シナリオ 59

6.6 指標価格分析 59

6.6.1 2024 年の水リサイクルおよび再利用市場の設備別指標価格 59

6.6.2 2024 年の水リサイクルおよび再利用市場の主要企業別指標価格

60

6.7 エコシステム分析 61

6.7 エコシステム分析 61

6.8 技術分析 63

6.8.1 主要技術 63

6.8.2 補完技術 64

6.8.3 関連技術 64

6.9 特許分析 65

6.9.1 方法論 65

6.9.2 2015年から2024年にかけて世界中で付与された特許 65

6.9.3 洞察 66

6.9.4 特許の法的状況 66

6.9.5 管轄権分析 67

6.9.6 トップ出願者 68

6.9.7 主要特許リスト 69

6.10 貿易分析 71

6.10.1 輸入シナリオ(HSコード842121) 71

6.10.2 輸出シナリオ(HSコード842121) 72

6.11 主要会議およびイベント、2025年~2026年 73

6.12 関税および規制の展望 73

6.12.1 関税分析 73

6.13 基準および規制環境 74

6.13.1 規制機関、政府機関、およびその他の組織 74

6.13.2 基準 77

6.14 ポーターの 5 つの力分析 78

6.14.1 新規参入の脅威 79

6.14.2 代替品の脅威 80

6.14.3 供給者の交渉力 80

6.14.4 購入者の交渉力 80

6.14.5 競争の激しさ 81

6.15 主要な利害関係者および購入基準 81

6.15.1 購入プロセスにおける主要な利害関係者 81

6.15.2 購買基準 82

6.16 マクロ経済の見通し 83

6.16.1 主要経済国のGDPの傾向と予測 83

6.17 ケーススタディ分析 84

6.17.1 コカ・コーラフェムサ社のアルコルタ工場における高度膜バイオリアクターシステムによる水の再利用

84

6.17.2 フリースラントカンピナ社とヴェオリア社による水の再利用および製品回収に関する提携85

6.17.3 ロサンゼルス郡の雨水下水道分流プログラム 85

7 水源別水リサイクルおよび再利用市場 87

7.1 はじめに 88

7.2 都市下水 89

7.2.1 都市の都市下水再利用は、需要の増加と水不足の課題に対応するために拡大しております。 89

7.3 産業排水 90

7.3.1 産業用水の需要の増加により、

オンサイトおよび集中型再利用システムの導入が促進されております。 90

7.4 農業排水 90

7.4.1 水不足と持続可能な灌漑のニーズの中で、農業排水の再利用が普及しています。

90

7.5 雨水流出 91

7.5.1 グリーンインフラと統合排水ソリューションによる都市部の雨水再利用の拡大 91

8 設備別水リサイクル・再利用市場 92

8.1 はじめに 93

8.2 一次設備 94

8.2.1 一次処理は、費用対効果と効率性に優れた

廃水再利用の運用を促進します 94

8.2.2 スクリーン 94

8.2.3 砂除去槽 94

8.2.4 一次浄化槽 95

8.3 二次設備 95

8.3.1 有機負荷の増加と排水規制の強化により

高度な二次処理ソリューションの必要性が高まっています 95

8.3.2 曝気槽 95

8.3.3 二次沈殿槽 95

8.3.4 バイオリアクター 96

8.3.5 エアブロワー/ディフューザー 96

8.4 三次処理装置 96

8.4.1 飲料水および工業用再利用の需要が燃料需要を牽引 96

8.4.2 膜ろ過システム 97

8.4.3 消毒システム 97

8.4.4 砂/マルチメディアフィルター 98

8.4.5 活性炭フィルター 98

8.4.6 イオン交換システム 98

9 水リサイクルおよび再利用市場(容量別) 99

9.1 はじめに 100

9.2 25,000 リットル未満 101

9.2.1 小規模施設での導入を推進する費用対効果の高い水ソリューション

101

9.3 25,001~50,000 リットル 101

9.3.1 乾燥地域における 25,001~50,000 リットルの処理能力を持つ処理施設の需要の増加 101

9.4 50,001~100,000 リットル 102

9.4 50,001~100,000 リットル 102

9.4.1 都市化と工業化が

中規模水処理システムの需要を促進 102

9.5 100,000 リットル以上 102

9.5.1 メガインフラプロジェクトによる

大容量水処理プラントの需要増加 102

10 最終用途別水リサイクルおよび再利用市場 103

10.1 はじめに 104

10.2 住宅 105

10.2.1 水不足の深刻化により、グリーンコミュニティ全体で住宅での再利用の取り組みが促進されています

105

10.3 商業施設 106

10.3.1 持続可能性目標の高まりが商業施設における再生水の利用を促進

106

10.4 工業施設 106

10.4.1 大規模プロジェクトにより加速する産業用水の再利用 106

11 地域別水リサイクル・再利用市場 108

11.1 はじめに 109

11.2 アジア太平洋地域 110

11.2.1 中国 114

11.2.1.1 インフラ整備により推進される中国における都市下水の再利用の拡大

114

11.2.2 日本 115

11.2.2.1 市場を支援する水再生プロジェクトに関する政府の取り組み

115

11.2.3 インド 116

11.2.3.1 クリーンでグリーンな都市に向けた政府の取り組みと政策が需要を牽引 116

11.2.4 韓国 117

11.2.4.1 市場を牽引する水リサイクルと水管理に向けた政府の取り組み 117

11.2.5 その他のアジア太平洋地域 118

11.3

北米 119 北米 119

11.3.1 米国 123

11.3.1.1 大規模な水再利用プロジェクトを推進する連邦および州政府の資金援助 123

11.3.2 カナダ 124

11.3.2.1 鉱業およびオイルサンドにおける産業用再利用が、カナダにおける水のリサイクルおよび再利用の需要を牽引 124

11.3.3 メキシコ 125

11.3.3.1 需要を牽引する持続可能性目標に対する意識の高まり 125

11.4 ヨーロッパ 126

11.4.1 ドイツ 130

11.4.1.1 高度な

廃水処理および再利用を促進する強力な環境規制 130

11.4.2 イタリア 131

11.4.2.1 高度な処理技術の採用による水回収効率の向上 131

11.4.3 フランス 132

11.4.3.1 飲料水供給を確保するための革新的な水再利用プロジェクト 132

11.4.4 英国 133

11.4.4.1 ネットゼロ水事業への取り組み 133

11.4.5 スペイン 134

11.4.5.1 持続可能な水管理を推進する堅牢なインフラと技術の進歩 134

11.4.6 その他のヨーロッパ諸国 135

11.5 中東およびアフリカ 136

11.5.1 GCC 諸国 136

11.5.1.1 サウジアラビア 139

11.5.1.1.1 極端な水ストレスが水のリサイクル

および再利用の必要性を促進 139

11.5.1.2 アラブ首長国連邦 140

11.5.1.2.1 処理済み廃水の利用を促進する政府の指令 140

11.5.1.3 その他のGCC諸国 141

11.5.2 南アフリカ 142

11.5.2.1 農業部門が再生水への需要を牽引 142

11.5.3 その他の中東およびアフリカ諸国 143

11.6 南米 144

11.6.1 アルゼンチン 146

11.6.1.1 農業灌漑は、処理済み廃水への依存度を高める必要がございます 146

11.6.2 ブラジル 147

11.6.2.1 企業の持続可能性に関する取り組みにより、工業用水の再利用およびゼロ液体排出の実践が推進されております。 147

11.6.3 その他の南米諸国 148

12 競争環境 150

12.1 はじめに 150

12.2 主要企業の戦略/勝利への権利 150

12.3 2024 年の市場シェア分析 152

12.4 2021 年から 2024 年の収益分析 156

12.5 企業評価マトリックス:主要企業、2024 年 156

12.5.1 スター企業 156

12.5.2 新興リーダー 156

12.5.3 普及型企業 157

12.5.4 参加者 157

12.5.5 企業のフットプリント:主要企業、2024年 158

12.5.5.1 企業のフットプリント 158

12.5.5.2 地域のフットプリント 159

12.5.5.3 設備のフットプリント 159

12.5.5.4 生産能力のフットプリント 160

12.5.5.5 最終用途フットプリント 160

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 161

12.6.1 先進的な企業 161

12.6.2 対応力のある企業 161

12.6.3 ダイナミック企業 161

12.6.4 スタートブロック 161

12.6.5 競争力ベンチマーク 163

12.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 163

12.6.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーク 164

12.7 ブランド/製品比較 166

12.8 企業評価および財務指標 167

12.9 競争シナリオおよび動向 168

12.9.1 製品の発売 168

12.9.2 取引 169

12.9.3 事業拡大 172

12.9.4 その他の展開 174

13 企業プロフィール 176

13.1 主要企業 176

13.1.1 ヴェオリア 176

13.1.1.1 事業概要 176

13.1.1.2 提供製品・ソリューション・サービス 177

13.1.1.3 最近の動向 181

13.1.1.3.1 取引 181

13.1.1.3.2 事業拡大 182

13.1.1.3.3 その他の動向 184

13.1.1.4 MnMの見解 184

13.1.1.4.1 勝利の権利 184

13.1.1.4.2 戦略的選択 184

13.1.1.4.3 弱点と競争上の脅威 185

13.1.2 ECOLAB INC. 186

13.1.2.1 事業概要 186

13.1.2.2 提供製品/ソリューション/サービス 187

13.1.2.3 最近の動向 188

13.1.2.3.1 取引 188

13.1.2.3.2 事業拡大 188

13.1.2.4 MnMの見解 189

13.1.2.4.1 勝利の権利 189

13.1.2.4.2 戦略的選択 189

13.1.2.4.3 弱点と競合上の脅威 189

13.1.3 XYLEM 190

13.1.3.1 事業概要 190

13.1.3.2 提供製品/ソリューション/サービス 191

13.1.3.3 最近の動向 193

13.1.3.3.1 取引 193

13.1.3.3.2 事業拡大 194

13.1.3.3.3 その他の動向 194

13.1.3.4 MnMの見解 195

13.1.3.4.1 勝利の権利 195

13.1.3.4.2 戦略的選択 195

13.1.3.4.3 弱点と競争上の脅威 195

13.1.4 DUPONT 196

13.1.4.1 事業概要 196

13.1.4.2 提供製品/ソリューション/サービス 197

13.1.4.3 最近の動向 199

13.1.4.3.1 製品発売 199

13.1.4.3.2 取引 199

13.1.4.4 MnMの見解 200

13.1.4.4.1 勝利の権利 200

13.1.4.4.2 戦略的選択 200

13.1.4.4.3 弱点と競争上の脅威 200

13.1.5 日立製作所 201

13.1.5.1 事業概要 201

13.1.5.2 提供製品・ソリューション・サービス 202

13.1.5.3 最近の動向 203

13.1.5.3.1 取引 203

13.1.5.3.2 その他の動向 204

13.1.5.4 MnMの見解 204

13.1.5.4.1 勝利の権利 204

13.1.5.4.2 戦略的選択 204

13.1.5.4.3 弱点と競争上の脅威 204

13.1.6 クボタ株式会社 205

13.1.6.1 事業概要 205

13.1.6.2 提供製品・ソリューション・サービス 206

13.1.6.3 最近の動向 207

13.1.6.3.1 取引 207

13.1.6.3.2 その他の動向 207

13.1.6.4 MnMの見解 208

13.1.6.4.1 勝利の権利 208

13.1.6.4.2 戦略的選択 208

13.1.6.4.3 弱点と競争上の脅威 208

13.1.7 ALFA LAVAL 209

13.1.7.1 事業概要 209

13.1.7.2 提供製品/ソリューション/サービス 210

13.1.7.3 最近の動向 211

13.1.7.3.1 取引 211

13.1.7.3.2 その他の動向 212

13.1.7.4 MnMの見解 212

13.1.7.4.1 勝利の権利 212

13.1.7.4.2 戦略的選択 213

13.1.7.4.3 弱点と競争上の脅威 213

13.1.8 THERMAX LIMITED 214

13.1.8.1 事業概要 214

13.1.8.2 提供製品/ソリューション/サービス 215

13.1.8.3 最近の動向 216

13.1.8.3.1 事業拡大 216

13.1.8.3.2 その他の動向 217

13.1.8.4 MnMの見解 217

13.1.8.4.1 勝利の権利 217

13.1.8.4.2 戦略的選択 217

13.1.8.4.3 弱点と競争上の脅威 217

13.1.9 PENTAIR 218

13.1.9.1 事業概要 218

13.1.9.2 提供製品/ソリューション/サービス 219

13.1.9.3 最近の動向 220

13.1.9.3.1 その他の動向 220

13.1.9.4 MnMの見解 220

13.1.9.4.1 勝利の権利 220

13.1.9.4.2 戦略的選択 221

13.1.9.4.3 弱みと競争上の脅威 221

13.1.10 AQUATECH 222

13.1.10.1 事業概要 222

13.1.10.2 提供製品/ソリューション/サービス 222

13.1.10.3 最近の動向 223

13.1.10.3.1 取引 223

13.1.10.4 MnMの見解 224

13.1.10.4.1 勝利の権利 224

13.1.10.4.2 戦略的選択 225

13.1.10.4.3 弱みと競争上の脅威 225

13.2 その他のプレーヤー 226

13.2.1 ION EXCHANGE 226

13.2.2 PRAJ INDUSTRIES 227

13.2.3 FLUENCE CORPORATION LIMITED 228

13.2.4 デロアック・インダストリーズ社 229

13.2.5 コヴァルス・セパレーション・ソリューションズ社 230

13.2.6 ボルテックス・エンジニアリング社 231

13.2.7 アクア・エアロビック・システムズ社 232

13.2.8 HYDRO INTERNATIONAL LTD. 233

13.2.9 ECOLOGIX ENVIRONMENTAL SYSTEMS, LLC 234

13.2.10 BIOMICROBICS, INC 235

13.2.11 NEWTERRA 236

13.2.12 MITA WATER TECHNOLOGIES S.R.L. 237

13.2.13 ALAR 238

13.2.14 PARKSON CORPORATION 239

13.2.15 BIOKUBE 240

14 付録 241

14.1 ディスカッションガイド 241

14.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 243

14.3 カスタマイズオプション 245

14.4 関連レポート 245

14.5 著者詳細 246

表1 水リサイクル・再利用市場における設備の参考価格(2024年、米ドル/ユニット) 60

表2 水リサイクル・再利用市場における主要企業別設備の参考価格(2024年、米ドル/ユニット)

60

表3 水リサイクル・再利用市場:エコシステムにおける企業の役割 62

表4 水リサイクル・再利用市場:主要技術 63

表5 水リサイクル・再利用市場:補完技術 64

表6 水リサイクル・再利用市場:関連技術 65

表7 水リサイクル・再利用市場:特許総数 66

表8 水リサイクル・再利用:主要特許所有者一覧 68

表9 水リサイクル・再利用:主要特許一覧(2015年~2024年) 69

表10 水リサイクル・再利用市場:主要会議・イベント一覧(2025年~2026年)

73

表11 水リサイクル・再利用市場に関連する料金 74

表12 北米:規制機関、政府機関、

その他の組織 74

表13 ヨーロッパ:規制機関、政府機関、その他の組織 75

表14 アジア太平洋地域:規制機関、政府機関、

その他の組織 76

表15 中東・アフリカ:規制機関、政府機関、

その他の組織 76

表16 南アメリカ:規制機関、政府機関、

その他の組織の一覧 77

表17 水リサイクル・再利用市場における主要プレイヤー向け規格・規制 77

表18 ポーターの5つの力分析が水リサイクル・再利用市場に与える影響 78

表19 最終用途別 ステークホルダーの購買プロセスへの影響度(%) 82

82

表20 最終用途別主要購買基準 82

表21 主要国別GDP推移と予測、2023–2025年(百万米ドル) 83

表22 水源別水リサイクル・再利用市場規模(2021-2024年、百万米ドル)

88

表23 水源別水リサイクル・再利用市場規模(2025-2030年、百万米ドル)

89

表24 水リサイクル・再利用市場、設備別、

2021–2024年(百万米ドル) 93

表25 水リサイクル・再利用市場、設備別、

2025–2030年(百万米ドル) 93

表26 水リサイクル・再利用市場、処理能力別、2021年~2024年(百万米ドル) 100

表27 水リサイクル・再利用市場、処理能力別、2025年~2030年 (百万米ドル) 101

表28 水リサイクル・再利用市場、用途別、2021–2024年(百万米ドル) 104

表29 水リサイクル・再利用市場、用途別、2025–2030年(百万米ドル) 105

表30 水リサイクル・再利用市場、地域別、2021年~2024年(百万米ドル) 110

表31 水リサイクル・再利用市場、地域別、2025年~2030年(百万米ドル) 110

表32 アジア太平洋地域:水リサイクル・再利用市場、国別、

2021年~2024年(百万米ドル) 111

表33 アジア太平洋地域:水リサイクル・再利用市場、国別、

2025年~2030年(百万米ドル) 112

表34 アジア太平洋地域:水リサイクル・再利用市場、設備別、

2021–2024年(百万米ドル) 112

表35 アジア太平洋地域:水リサイクル・再利用市場、設備別、

2025–2030年 (百万米ドル) 112

表36 アジア太平洋地域:水リサイクル・再利用市場、処理能力別、

2021–2024年(百万米ドル) 113

表37 アジア太平洋地域:水リサイクル・再利用市場、処理能力別、

2025–2030年(百万米ドル) 113

表38 アジア太平洋地域:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 113

表39 アジア太平洋地域:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 113

表40 中国:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 114

表41 中国:水リサイクル・再利用市場、用途別、

2025–2030年(百万米ドル) 114

表42 日本:水リサイクル・再利用市場、用途別、

2021–2024年(百万米ドル) 115

表43 日本:水リサイクル・再利用市場、用途別、

2025–2030年(百万米ドル) 116

表44 インド:水リサイクル・再利用市場、用途別、

2021–2024年(百万米ドル) 117

表45 インド:水リサイクル・再利用市場、用途別、

2025–2030年(百万米ドル) 117

表46 韓国:水リサイクル・再利用市場、用途別、

2021–2024年(百万米ドル) 118

表47 韓国:水リサイクル・再利用市場、最終用途別、

2025年~2030年(百万米ドル) 118

表48 アジア太平洋地域その他:水リサイクル・再利用市場、最終用途別、

2021年~2024年(百万米ドル) 119

表49 アジア太平洋地域その他:水リサイクル・再利用市場、用途別、2025–2030年(百万米ドル) 119

表50 北米:水リサイクル・再利用市場、国別、

2021–2024年 (百万米ドル) 120

表51 北米:水リサイクル・再利用市場、国別、

2025–2030年(百万米ドル) 121

表52 北米:水リサイクル・再利用市場、設備別、

2021–2024年(百万米ドル) 121

表53 北米:水リサイクル・再利用市場、設備別、

2025–2030年 (百万米ドル) 121

表54 北米:水リサイクル・再利用市場、処理能力別、

2021–2024年(百万米ドル) 121

表55 北米:水リサイクル・再利用市場、処理能力別、

2025–2030年(百万米ドル) 122

表56 北米:水リサイクル・再利用市場、最終用途別、

2021–2024年 (百万米ドル) 122

表57 北米:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 122

表58 アメリカ:水リサイクル・再利用市場、最終用途別、2021–2024年 (百万ドル) 123

表59 アメリカ:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万ドル) 123

表60 カナダ:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万ドル) 124

表61 カナダ:水リサイクル・再利用市場、用途別、

2025–2030年(百万米ドル) 124

表62 メキシコ:水リサイクル・再利用市場、用途別、

2021–2024年(百万米ドル) 125

表63 メキシコ:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 125

表64 ヨーロッパ:水リサイクル・再利用市場、国別、

2021–2024年(百万米ドル) 127

表65 ヨーロッパ:水リサイクル・再利用市場、国別、

2025–2030年(百万米ドル) 128

表66 ヨーロッパ:水リサイクル・再利用市場、設備別、

2021–2024年(百万米ドル) 128

表67 ヨーロッパ:水リサイクル・再利用市場、設備別、

2025–2030 (百万米ドル) 128

表68 ヨーロッパ:水リサイクル・再利用市場、処理能力別、

2021–2024年(百万米ドル) 129

表69 ヨーロッパ:水リサイクル・再利用市場、処理能力別、

2025–2030年 (百万米ドル) 129

表70 ヨーロッパ:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 129

表71 ヨーロッパ:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 129

表72 ドイツ:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 130

表73 ドイツ:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 130

表74 イタリア:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 131

表75 イタリア:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 131

表76 フランス:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 132

表77 フランス:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 132

表78 英国:水リサイクル・再利用市場、最終用途別、2021–2024年(百万米ドル) 133

表79 英国:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 133

表80 スペイン:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 134

表81 スペイン:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 134

表82 その他のヨーロッパ:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 135

表83 その他のヨーロッパ:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 135

表84 中東・アフリカ地域:水リサイクル・再利用市場、国別、2021–2024年(百万米ドル) 137

表85 中東・アフリカ地域:水リサイクル・再利用市場、国別、2025年~2030年(百万米ドル) 137

表86 中東・アフリカ地域:水リサイクル・再利用市場、設備別、2021年~2024年(百万米ドル) 137

表87 中東・アフリカ地域:水リサイクル・再利用市場、設備別、2025年~2030年 (百万米ドル) 138

表88 中東・アフリカ地域:水リサイクル・再利用市場、処理能力別、2021–2024年(百万米ドル) 138

表89 中東・アフリカ地域:水リサイクル・再利用市場、処理能力別、2025年~2030年(百万米ドル) 138

表90 中東・アフリカ地域:水リサイクル・再利用市場、最終用途別、

2021年~2024年 (百万米ドル) 138

表91 中東・アフリカ地域:水リサイクル・再利用市場、最終用途別、2025年~2030年(百万米ドル) 139

表92 サウジアラビア:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 139

表93 サウジアラビア:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 140

表94 アラブ首長国連邦(UAE):水リサイクル・再利用市場、最終用途別、2021–2024年(百万米ドル) 140

表95 アラブ首長国連邦(UAE):水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 141

表96 GCC諸国(UAEを除く):水リサイクル・再利用市場、

用途別、2021–2024年 (百万米ドル) 141

表97 GCC諸国その他:水リサイクル・再利用市場、

用途別、2025–2030年(百万米ドル) 142

表98 南アフリカ:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 142

表99 南アフリカ:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 143

表100 中東・アフリカその他地域:水リサイクル・再利用市場、

用途別、2021–2024年(百万米ドル) 143

表101 中東・アフリカその他地域:水リサイクル・再利用市場、

用途別、2025年~2030年(百万米ドル) 144

表102 南米アメリカ:水リサイクル・再利用市場、国別、

2021–2024年(百万米ドル) 144

表103 南米アメリカ:水リサイクル・再利用市場、国別、

2025–2030年(百万米ドル) 145

表104 南米アメリカ:水リサイクル・再利用市場、設備別、

2021–2024年(百万米ドル) 145

表105 南米アメリカ:水リサイクル・再利用市場、設備別、

2025–2030年 (百万米ドル) 145

表106 南米アメリカ:水リサイクル・再利用市場、処理能力別、

2021–2024年(百万米ドル) 145

表107 南米アメリカ:水リサイクル・再利用市場、処理能力別、

2025–2030年(百万米ドル) 146

表108 南米アメリカ:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 146

表109 南米アメリカ:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 146

表110 アルゼンチン:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 147

表111 アルゼンチン:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 147

表112 ブラジル:水リサイクル・再利用市場、最終用途別、

2021–2024年(百万米ドル) 148

表113 ブラジル:水リサイクル・再利用市場、最終用途別、

2025–2030年(百万米ドル) 148

表114 南米その他地域:水リサイクル・再利用市場、

最終用途別、2021–2024年 (百万米ドル) 149

表115 南米その他の地域:水リサイクル・再利用市場、

用途別、2025年~2030年 (百万米ドル) 149

表116 水リサイクル・再利用市場:主要プレイヤーが採用する戦略の概要

150

表117 水リサイクル・再利用市場:競争の度合い、2024年 153

表118 水リサイクル・再利用市場:地域別フットプリント 159

表119 水リサイクル・再利用市場:設備別フットプリント 159

表120 水リサイクル・再利用市場:処理能力フットプリント 160

表121 水リサイクル・再利用市場:最終用途別フットプリント 160

表122 水リサイクル・再利用市場:主要スタートアップ/中小企業の詳細リスト 163

表123 水リサイクル・再利用市場:主要スタートアップ/中小企業の競争力ベンチマーク

164

表124 水リサイクル・再利用市場:製品発表(2021年1月~2025年6月)

168

表125 水リサイクル・再利用市場:取引事例(2021年1月~2025年6月) 169

表126 水リサイクル・再利用市場:事業拡大事例(2021年1月~2025年6月) 172

表127 水リサイクル・再利用市場:その他の動向、

2021年1月~2025年6月 174

表128 ヴェオリア:企業概要 176

表129 ヴェオリア:提供製品・ソリューション・サービス 177

表130 ヴェオリア:取引実績(2021年1月~2025年6月) 181

表131 ヴェオリア:事業拡大(2021年1月~2025年6月) 182

表132 ヴェオリア:その他の動向(2021年1月~2025年6月) 184

表133 エコラボ社:会社概要 186

表134 エコラボ社:提供製品・ソリューション・サービス 187

表135 エコラボ社:取引実績(2021年1月~2025年6月) 188

表136 エコラボ社:事業拡大(2021年1月~2025年6月) 188

表137 ザイレム:会社概要 190

表138 ザイレム:提供製品・ソリューション・サービス 191

表139 ザイレム:取引実績(2021年1月~2025年6月) 193

表140 ザイレム:事業拡大(2021年1月~2025年6月) 194

表141 ザイレム:その他の動向、2021年1月~2025年6月 194

表142 デュポン:会社概要 196

表143 デュポン:提供製品・ソリューション・サービス 197

表144 デュポン:製品発売、2021年1月~2025年6月 199

表145 デュポン:取引、2021年1月~2025年6月 199

表146 株式会社日立製作所:会社概要 201

表147 株式会社日立製作所:提供製品・ソリューション・サービス 202

表148 株式会社日立製作所:取引実績(2021年1月~2025年6月) 203

表149 株式会社日立製作所:その他の動向(2021年1月~2025年6月) 204

表150 クボタ株式会社:会社概要 205

表151 クボタ株式会社:提供製品・ソリューション・サービス 206

表152 クボタ株式会社:取引実績(2021年1月~2025年6月) 207

表153 クボタ株式会社:その他の動向(2021年1月~2025年6月) 207

表154 アルファ・ラバル:会社概要 209

表155 アルファ・ラバル:提供製品・ソリューション・サービス 210

表156 アルファ・ラバル:取引実績(2021年1月~2025年6月) 211

表157 アルファ・ラバル:その他の動向(2021年1月~2025年6月) 212

表158 サーマックス・リミテッド:会社概要 214

表159 サーマックス・リミテッド:提供製品・ソリューション・サービス 215

表160 サーマックス・リミテッド:事業拡大、2021年1月~2025年6月 216

表161 サーマックス・リミテッド:その他の動向、2021年1月~2025年6月 217

表162 ペンテア:会社概要 218

表163 ペンテア:提供製品・ソリューション・サービス 219

表164 ペンテア:その他の動向(2021年1月~2025年6月) 220

表165 アクアテック:会社概要 222

表166 アクアテック:提供製品・ソリューション・サービス 222

表167 アクアテック:取引実績(2021年1月~2025年6月) 223

表168 イオンエクスチェンジ:会社概要 226

表169 プラジ・インダストリーズ:会社概要 227

表170 フルエンス・コーポレーション・リミテッド:会社概要 228

表171 デローチ・インダストリーズ社:会社概要 229

表172 コヴァラス・セパレーション・ソリューションズ:会社概要 230

表173 ボルテックス・エンジニアリング株式会社:会社概要 231

表174 アクアエアロビック・システムズ株式会社:会社概要 232

表175 ハイドロ・インターナショナル株式会社:会社概要 233

表176 エコロジックス・エンバイロメンタル・システムズ合同会社:会社概要 234

表177 バイオマイクロビクス株式会社:会社概要 235

表178 ニューテラ:会社概要 236

表179 ミタ・ウォーター・テクノロジーズ株式会社:会社概要 237

表180 アラー:会社概要 238

表181 パークソン・コーポレーション:会社概要 239

表182 バイオキューブ:会社概要 240

※参考情報

水リサイクルと再利用は、持続可能な水資源管理の重要な手段として注目されています。水の使用が増加する中で、限られた水資源を有効に活用するためには、リサイクルと再利用の概念が不可欠です。まず、水リサイクルとは、使用された水を処理して再び利用できる状態に戻すプロセスを指します。この過程では、工場や家庭から排出される生活用水や産業用水が対象となります。一方、水の再利用は、特定の用途に対して直接使用することができる水を指し、処理を経ていない水や一時的に使用した水をもう一度利用することを含むことがあります。

水リサイクルの種類には、いくつかの方法があります。まず、物理的処理法では、フィルターを使用して固形物を取り除く方法があり、次に化学的処理法では、薬剤を使用して水中の有害物質を中和・分解します。さらに生物学的処理法では、微生物を用いて水を浄化する方法が広く用いられています。これらの方法は、用途や水の質に応じて選択されます。そのため、各処理法の特徴を理解し、最適な手法を選ぶことが重要です。

水の用途としては、農業、工業、家庭など多岐にわたります。特に農業では、灌漑用水としてのリサイクルが重要です。例えば、汚水を処理して生成した再生水を農作物に利用することで、農業生産の効率性を高めることができます。また工業分野では、冷却水や洗浄水としてのリサイクルが行われています。これにより、工場の水使用量を大幅に削減し、コストの削減にもつながります。家庭では、洗濯や風呂の排水を再利用するシステムが普及しており、節水効果が期待されています。

関連技術としては、膜処理技術、逆浸透膜、有機廃水処理技術などがあります。膜処理技術は、高度な水処理が可能であり、微細な粒子や溶解物を除去できます。この技術は、特に飲料水のリサイクルに適しています。逆浸透膜は、高圧を利用して水をろ過する方法で、極めて高い純水を得ることができます。これらの技術はそれぞれ異なる特性を持ち、用途に応じて使い分けられます。

また、水のリサイクル・再利用における取り組みは、環境保護や資源の有効活用の観点からも重要です。例えば、都市においては、雨水を貯蔵し再利用するシステムが導入されている地域もあります。これにより、都市の排水管理や洪水対策が改善されるほか、環境負荷の軽減にも寄与しています。

水リサイクルと再利用の推進には、政策や制度の整備も大切です。各国や地域で水資源の管理に関する法律や規制が設けられており、それに基づいて企業や自治体が取り組むことが求められています。水の価格設定や再利用技術の導入支援、教育・啓発活動などを通じて、持続可能な水資源の使用が促進されています。

加えて、個人レベルでも水を大切にし、リサイクルや再利用に参加することが求められます。例えば、家庭での水の使用を見直し、無駄を省く努力をすることが大切です。また、雨水を貯めて庭や植物に利用したり、洗濯に使用した水を再利用したりすることで、地域全体の水資源の使用効率が向上します。

このように、水リサイクルと再利用は、環境問題に対する解決策の一つであり、私たち全員が参加する地域活動としても非常に重要です。地域社会や国全体での取り組みを通じて、持続可能な水利用を実現していくことが求められています。 |