工具用プラスチック市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における工具用プラスチック市場の成長は、中国、日本、インド、韓国などの国々における急速な工業化によって牽引されています。

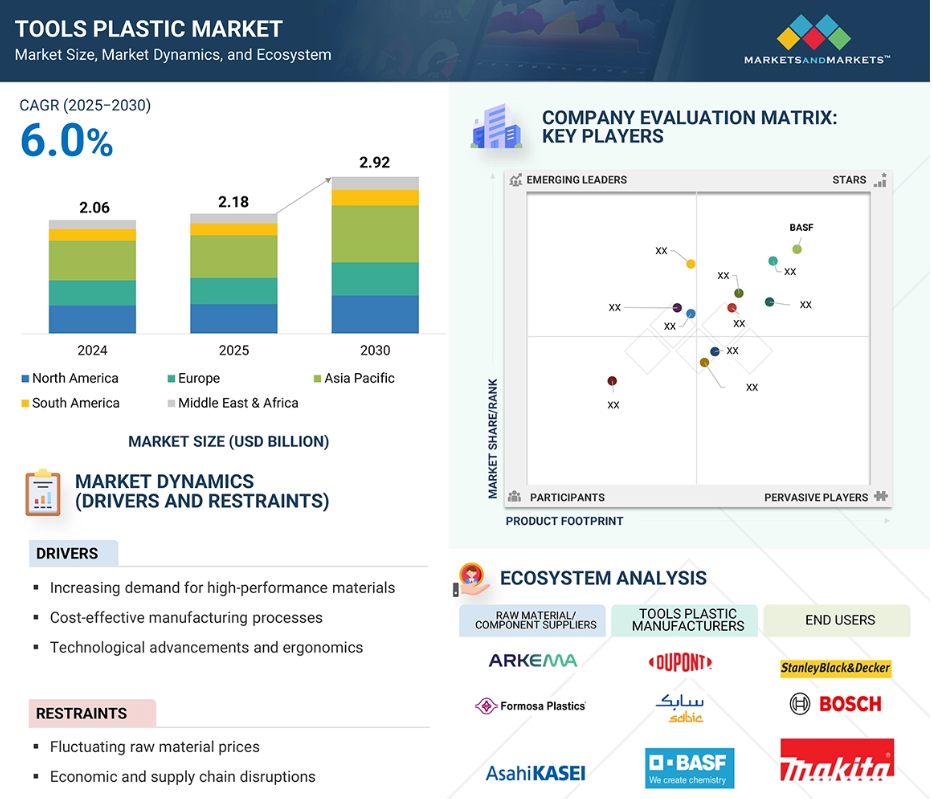

工具用プラスチック市場は、高性能材料への需要増加に支えられ、着実な成長を遂げています。

工具用プラスチック分野における持続可能でバイオベースのプラスチックへの移行が、市場を牽引しています。

アジア太平洋地域は予測期間中に7.5%という最も速い成長率を記録すると見込まれています。

環境問題と規制基準が工具用プラスチック市場の成長を阻害しています。

グローバル工具用プラスチック市場の動向

推進要因:高性能材料への需要増加

高性能材料への需要増加は、工具用プラスチック市場の主要な成長要因です。これらの材料は金属工具と比較して軽量性、耐久性、優れた機能性を提供するためです。自動車、航空宇宙、医療産業における取り組みは、競争力と革新性を維持しつつ、高温、機械的ストレス、化学的暴露に耐え得る材料を追求する形で急速に進化しています。ポリエーテルエーテルケトン(PEEK)、ポリアミドイミド(PAI)、ポリカーボネートプラスチックなどの高性能プラスチックは、高い強度重量比、耐食性、寸法安定性、加工容易性を特徴としています。これらの独自の特性により、精密工具、ハウジング、ギア、構造部品の製造が可能となっています。電子の継続的な小型化と製造工程の自動化進展は、高性能基準を満たす複雑な成形材料への需要を牽引しております。企業が製品寿命の延長と保守コスト削減を目指す中、高性能プラスチックが最も有力な選択肢となることが予想されます。プラスチックの適応性、性能向上能力、変化する規制・機能要件への適合性は、複数分野での利用をさらに拡大し、最終的に工具用プラスチック市場の成長を促進するでしょう。

制約要因:原材料価格の変動

原材料コストの変動は、製造経費の不確実性を生じさせ、生産者の利益率を圧迫するため、工具用プラスチック産業にとって大きな課題となります。ポリカーボネート、ABS、ナイロンなど工具製造に使用されるプラスチックの大半は石油由来であるため、その価格は世界の原油・天然ガス市場と密接に関連しています。地政学的緊張、サプライチェーン問題、経済不安などにより原油価格が上昇すると、プラスチック生産コストも増加します。こうしたコスト増は消費者への転嫁や生産者側の吸収によって対応されることが多くありますが、過度な価格上昇は需要減退を招くため、その対応には限界があります。原材料価格の頻繁な変動は、特に利益率が低い中小企業にとって、効果的な予算編成や長期計画の策定を困難にします。さらに、コストの変動性は研究開発やイノベーションへの投資を阻害し、製品開発の遅延を招く恐れがあります。調達問題も資源活用を複雑化させ、供給の不確実性が生産工程における遅延や品質問題を引き起こします。さらに、持続可能なバイオベース素材のコスト上昇や入手困難さも課題を増幅させています。総じて、原材料価格の変動性は重大な財務的・運営上の障壁となり、工具用プラスチック市場の一貫した成長における主要な障害となっています。

機会:持続可能・バイオベースプラスチックの革新

持続可能でバイオベースのプラスチックにおける革新は、環境配慮型素材と生産に注力する産業が増える中、工具用プラスチック市場にとっての機会となります。プラスチック廃棄物、炭素排出、環境悪化に対する世界的な懸念の高まりを受け、メーカーは近い将来、より環境に優しい代替素材の採用を迫られるでしょう。トウモロコシ澱粉、サトウキビ、セルロースなどの再生可能原料由来のバイオベースプラスチックは、化石燃料への依存度を低減し、カーボンフットプリントの削減に貢献します。これらの素材は生分解性またはリサイクル可能なバイオプラスチックにも利用可能であり、循環型経済の原則を支える可能性があります。製造業者や小売業者が強化される持続可能性規制に対応し、消費者の環境意識が高まるにつれ、持続可能なプラスチック製工具への需要は増加すると予想されます。技術進歩によりバイオプラスチックの性能が向上し、強度・耐熱性・耐久性が求められる用途への適応性が向上する見込みです。研究開発を通じて持続可能なプラスチックに投資する企業は、革新的で規制適合性があり市場差別化が図れる製品を提供できるため、投資しない企業を上回る業績を上げる可能性が高いでしょう。

課題:環境問題と規制上の制約

生態系に影響を与えるプラスチック汚染への認識が高まり、政府や国際機関からの圧力が増す中、環境問題と規制上の制約は工具用プラスチック市場にとって大きな課題となっています。政府や機関は、プラスチック廃棄物の制限、許容される有害添加物の指定、リサイクル可能や生分解性などの承認済み材料のリスト化など、より厳しい規制を課しています。環境基準や認証が求められる場合、複数の基準を満たす必要が生じ、コンプライアンス対応が困難になるほか、生産コストや運用負荷が増大します。工具製造に使用される多くの製品や材料には従来型プラスチックが含まれており、非生分解性の石油由来物質は今後さらに厳格な審査の対象となる可能性があります。法的・環境的配慮が進化する中、メーカーはプロセスへの高額な調整、材料の再配合、代替原料の確保を迫られています。これらの要件を満たせない場合、罰則、市場からの排除、あるいは評判の毀損につながる恐れがあります。さらに、製造業者はカーボンフットプリントの削減や持続可能な手法の導入も検討する必要があり、特に中小企業(SME)にとっては経済的・技術的課題がさらに深刻化します。結果として、性能基準と環境コンプライアンスのバランスを取ることは、有意義な変化をより困難にし、工具プラスチック市場における成長と革新の継続的な障壁となっています。

グローバル工具用プラスチック市場エコシステム分析

工具用プラスチック市場のエコシステムは、プラスチックコンパウンダー、製造業者、流通業者、エンドユーザーに販売する原材料サプライヤーのネットワークで構成されています。現在の工具用プラスチック市場における主要原材料には、ポリアミド、ポリカーボネート、ポリプロピレンなどの高性能ポリマーが含まれます。製造業者はこれらの材料を基に、射出成形や押出成形プロセスを通じて、ハンドル、ケーシング、インサートなど様々な工具部品を生産しています。その後、流通業者がプラスチック工具を企業に供給し、自動車、電子、建設、医療などの産業と生産者の間の架け橋としての役割を果たします。イノベーションセンターや研究機関は、新たな高性能プラスチック配合や製品の開発を通じて貢献しています。規制当局は、許容される材料や安全基準を設定し、製造者の慣行を形作り、持続可能な製品開発と消費を促進することで、このエコシステムに影響を与えています。

予測期間中、工具用プラスチック市場においてアクリロニトリル・ブタジエン・スチレン(ABS)が最大の種類セグメントとなる見込み

アクリロニトリル・ブタジエン・スチレン(ABS)は、機械的特性、加工性、コストパフォーマンスの優れた組み合わせを提供するため、工具市場で広く使用されているプラスチックの種類です。ABSは高い耐衝撃性、靭性、寸法安定性で知られており、電動工具、手工具、園芸工具、医療機器、建設工具の筐体など、耐久性と安定性が求められる最終用途製品に最適な材料選択肢となります。ABSは優れた耐熱性と耐薬品性を備えており、この素材で作られた工具は過酷な環境下でも性能を損なうことなく使用できます。また、表面仕上げが滑らかなため、塗料、ラッカー、各種ブランドコーティング剤を容易に施すことができ、工具の美観と人間工学的魅力を高めます。低密度でありながら強靭な素材であるため、耐久性を維持しつつ軽量な工具を製造でき、使用者の疲労軽減にも寄与します。用途に応じて、各種添加剤による特性改質の可能性も大きく、難燃性、耐紫外線性、強度向上など、求められる性能特性を実現できます。最終的にABSは、強度、剛性、コストパフォーマンスの優れたバランスにより、工具メーカーにとって実用的な選択肢となります。これにより、市場で際立つ耐久性、高品質、美観を備えた工具の製造が可能となります。

予測期間中、医療用工具が工具用プラスチック市場で最大の応用分野となる見込み

医療器具は、軽量で滅菌可能、耐久性があり、コスト効率に優れた器具が医療分野で急速に普及していることから、工具用プラスチック市場における最大のセグメントの一つです。プラスチックは金属に比べて多くの利点があり、腐食への耐性、滅菌の容易さ、金属の制約を受けずに複雑な形状を製造できる可能性などが挙げられます。ABS、ポリプロピレン、ポリカーボネートなど、様々な高性能プラスチックから作られた医療器具は、診断、外科手術、患者ケア、実験室用途などで使用されています。プラスチックの試験方法論と使用に関する考え方にも利点があります。これらの材料は通常、生体適合性があり、無毒であり、反復的なオートクレーブ処理や化学薬品(消毒剤)による滅菌手段の厳しさにも確実に耐えます。感染予防基準と規制上の注意喚起により、単回使用および使い捨て医療器具の導入が増加しています。世界的な高齢化社会の進展も、実施される処置や手術の数を劇的に増加させており、医療サービスの研究と拡大が引き続き市場を牽引します。病院や診療所が量産ニーズに基づいて運営(および調達)を行うことが多い中、プラスチックが提供するコスト効率に優れた大量生産医療器具とのバランスは特に重要です。したがって、市場における強力な継続的進歩により、医療器具は現在、工具用プラスチック市場において確固たる地位を築いています。

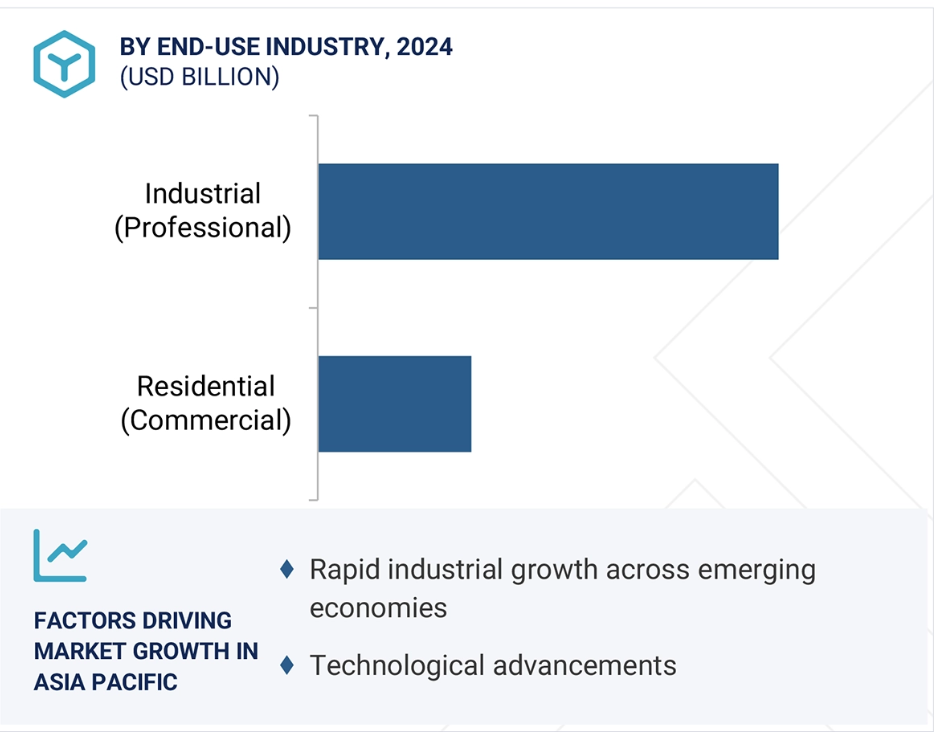

予測期間中、工業(プロフェッショナル)用途が工具用プラスチック市場の最大のエンドユーザー産業セグメントとなる見込み

工業(プロフェッショナル)用途は、製造、建設、自動車、航空宇宙、メンテナンスなど様々な市場において、耐久性、高性能、軽量性を兼ね備えた工具への需要が高いため、工具用プラスチックの最大のエンドユーザー産業です。専門家は、過酷な作業環境、頻繁な使用、繰り返しの機械的ストレス下でも優れた性能を発揮する工具を必要としており、ABS樹脂、ポリカーボネート、ナイロン、ガラス繊維強化ポリマーなどの高強度プラスチックが非常に有利です。これらのプラスチックは優れた耐衝撃性、熱安定性、寸法精度を提供し、重作業時の信頼性と安全性を確保します。プラスチック部品の使用は重量を軽減し、作業者の疲労を減少させることで工具の人間工学的特性を向上させます。これは専門的な環境において重要な要素です。新たな設計機能や工具用途の開発もプラスチックの大きな利点であり、特定の産業ニーズに合わせたグリップ強化、電気絶縁、耐薬品性・耐油性などの選択肢を提供します。産業分野では生産性向上とダウンタイム最小化のため、先進工具への継続的な投資が重要であり、耐久性に優れた高品質なプラスチック製ハウジング、ハンドル、内部部品への強い需要が存在します。世界的な産業活動、インフラ開発、自動化が拡大する中(特に新興市場やセクターにおいて)、プロフェッショナル分野は工具用プラスチックの最大の消費層であり続け、安定した需要成長と継続的な製品革新が保証されます。

予測期間中、アジア太平洋地域が最大の市場となる見込み

アジア太平洋地域は、工業化の進展、製造活動の継続的な拡大、中国、インド、日本、韓国などの主要国における強固な消費者基盤により、工具用プラスチック市場で最大のシェアを占めています。同地域には電気工具、自動車工具、建設工具、産業用工具の主要生産拠点が集中しており、筐体、ハンドル、絶縁体などの部品に高性能プラスチックの採用が拡大しています。各国は低賃金、豊富な原材料、プラスチック工具の大規模生産・輸出を促進する政府政策の恩恵を受けています。都市化とインフラ整備の進展も建設工具や電動工具の需要を押し上げています。可処分所得の増加を伴う中産階級の成長は、特にインドや東南アジア諸国において、民生用工具の消費拡大を牽引しています。さらに、中国や日本などの国々ではスマート製造と自動化への投資が加速し続けており、耐久性・軽量性・効率性に優れたプラスチック部品の採用を後押ししています。これらの要因により、アジア太平洋地域は世界の工具用プラスチック市場を凌駕し、より速いペースで拡大していく見込みです。

2025年から2030年にかけて最も高いCAGRを達成する地域

インド:地域内で最も成長が速い市場

工具用プラスチック市場の最近の動向

- 2025年初頭、リヨンデルバゼル社は過酷な条件に耐える電動工具筐体向けに特別に開発された再生ポリカーボネート/アクリロニトリル・ブタジエン・スチレン(PC/ABS)ブレンドを導入しました。この再生プラスチックは、環境負荷を循環型経済の原則に基づき大幅に低減しつつ、バージンPC/ABSと同等の耐衝撃性、硬度、表面仕上げを実現することを目指しています。

- 2024年には、デュポン社が木材加工工具産業向けに、持続可能なバイオポリマーを組み合わせた高性能ナイロン6/6ブレンドを発表しました。この製品は、再生可能資源由来のバイオベース素材を最大30%含有する、環境に配慮した強化型ハイブリッド素材であり、高度なエンジニアリングが施されています。

主要市場プレイヤー

工具用プラスチック市場の主要プレイヤーには、以下の企業が含まれます。

DuPont (US)

BASF (Germany)

Eastman Chemical Company (US)

Covestro AG (Germany)

Solvay (Belgium)

LG Chem (South Korea)

SABIC (Saudi Arabia)

Dow (US)

Exxon Mobil Corporation (US)

LyondellBasell Industries Holdings B.V. (US)

表2 工具用プラスチック市場:ポーターの5つの力分析 48

表3 主要3エンドユーザー産業における購買プロセスへのステークホルダーの影響度(%) 50

表4 主要3エンドユーザー産業の主要購買基準 51

表4 主要3エンドユーザー産業における主要購買基準 51

表5 主要国における実質GDP成長率予測(年間変化率) 2021–2030 52

表6 北米:規制機関、政府機関、その他の組織一覧 56

表6 北米アメリカ:規制機関、政府機関、その他の組織の一覧 56

表7 アジア太平洋:規制機関、政府機関、その他の組織の一覧 56

表8 欧州:規制機関、政府機関、その他の組織の一覧 57

表8 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 57

表9 HSコード3926準拠製品の輸入シナリオ(国別、2020-2024年)(百万米ドル) 58

表10 HSコード3926準拠製品に関連する輸出データ(国別、2020-2024年)(百万米ドル) 58

58

表10 HSコード3926準拠製品に関連する輸出データ、

国別、2020~2024年(百万米ドル) 59

表11 工具用プラスチックのエコシステムにおける企業の役割 61

表12 地域別工具用プラスチック平均販売価格(米ドル/kg)、

2022–2024年 (米ドル/kg) 65

表13 主要企業別ツールプラスチック平均販売価格、

エンド産業別(米ドル/kg) 66

表14 ツールプラスチック市場:主要会議・イベント一覧、2025–2026 67

表15 特許保有者トップ10、2015年~2024年 71

表16 米国調整済み相互関税率 73

表17 工具用プラスチック市場、種類別、2022年~2024年(百万ドル) 78

表18 工具用プラスチック市場、種類別、2025年~2030年(百万米ドル) 79

表19 工具用プラスチック市場、種類別、2022年~2024年 (キロトン) 79

表20 工具用プラスチック市場、種類別、2025–2030年(キロトン) 79

表21 工具用プラスチック市場、用途別、2022–2024年(百万米ドル) 84

表22 工具用プラスチック市場、用途別、2025–2030年(百万米ドル) 84

表23 工具用プラスチック市場、用途別、2022–2024年(キロトン) 85

表24 工具用プラスチック市場、用途別、2025年~2030年(キロトン) 85

表25 工具用プラスチック市場、機能別、2022年~2024年(百万米ドル) 88

表26 工具用プラスチック市場、機能別、2025年~2030年(百万米ドル) 88

表27 工具用プラスチック市場、機能別、2022年~2024年(キロトン) 89

表28 機能別ツールプラスチック市場、2025年~2030年(キロトン) 89

表29 用途産業別ツールプラスチック市場、2022年~2024年(百万米ドル) 92

表30 工具用プラスチック市場、最終用途産業別、2025年~2030年(百万米ドル) 93

表31 工具用プラスチック市場、最終用途産業別、2022年~2024年(キロトン) 93

表32 工具用プラスチック市場、最終用途産業別、2025年~2030年(キロトン) 93

表33 工具用プラスチック市場、地域別、2022年~2024年(百万米ドル) 99

表34 地域別工具用プラスチック市場、2025年~2030年(百万米ドル) 100

表35 地域別工具用プラスチック市場、2022年~2024年(キロトン) 100

表36 地域別工具用プラスチック市場、2025–2030年(キロトン) 100

表37 北米:国別工具用プラスチック市場、

2022–2024年(百万米ドル) 102

表38 北米:国別工具用プラスチック市場、

2025–2030年(百万米ドル) 102

表39 北米:国別工具用プラスチック市場、2022–2024年(キロトン) 102

表40 北米:国別工具用プラスチック市場、2025–2030年(キロトン) 102

表41 北米:用途別工具用プラスチック市場、

2022–2024年(百万米ドル) 103

表42 北米:工具用プラスチック市場、用途別、

2025–2030年(百万米ドル) 103

表43 北米:工具用プラスチック市場、用途別、

2022–2024年(キロトン) 103

表44 北米:工具用プラスチック市場、用途別、

2025–2030年(キロトン) 103

表45 北米:工具用プラスチック市場、機能別、

2022–2024年(百万米ドル) 104

表46 北米:工具用プラスチック市場、機能別、

2025–2030年(百万米ドル) 104

表47 北米:工具用プラスチック市場、機能別、

2022–2024年(キロトン) 104

表48 北米:工具用プラスチック市場、機能別、

2025–2030年(キロトン) 104

表49 北米:工具用プラスチック市場、種類別、2022–2024年(百万米ドル) 105

表50 北米:工具用プラスチック市場、種類別、2025年~2030年(百万米ドル) 105

表51 北米:工具用プラスチック市場、種類別、2022年~2024年(キロトン) 105

表52 北米:工具用プラスチック市場、種類別、2025–2030年(キロトン) 106

表53 北米:工具用プラスチック市場、最終用途産業別、

2022–2024年 (百万米ドル) 106

表54 北米:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 106

表55 北米:工具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 107

表56 北米:工具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 107

表57 アメリカ:工具用プラスチック市場、最終用途産業別、2022–2024年(百万ドル) 108

表58 アメリカ:工具用プラスチック市場、最終用途産業別、2025–2030年(百万ドル) 108

表59 アメリカ:工具用プラスチック市場、最終用途産業別、2022年~2024年(キロトン) 109

表60 アメリカ:工具用プラスチック市場、最終用途産業別、2025–2030年(キロトン) 109

表61 カナダ:工具用プラスチック市場、最終用途産業別、

2022–2024年(百万ドル) 110

表62 カナダ:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 110

表63 カナダ:工具用プラスチック市場、最終用途産業別、2022–2024年 (キロトン) 111

表64 カナダ:工具用プラスチック市場、最終用途産業別、2025–2030年(キロトン) 111

表65 メキシコ:工具用プラスチック市場、最終用途産業別、

2022年~2024年(百万米ドル) 112

表66 メキシコ:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 112

表67 メキシコ:工具用プラスチック市場、最終用途産業別、2022–2024年(キロトン) 113

表68 メキシコ:工具用プラスチック市場、最終用途産業別、2025年~2030年(キロトン) 113

表69 ヨーロッパ:工具用プラスチック市場、国別、2022年~2024年(百万米ドル) 114

表70 ヨーロッパ:工具用プラスチック市場、国別、2025–2030年(百万米ドル) 115

表71 ヨーロッパ:工具用プラスチック市場、国別、2022–2024年(キロトン) 115

表72 ヨーロッパ:国別工具用プラスチック市場、2025年~2030年(キロトン) 115

表73 ヨーロッパ:用途別工具用プラスチック市場、2022年~2024年(百万米ドル) 116

表74 ヨーロッパ:工具用プラスチック市場、用途別、2025年~2030年(百万米ドル) 116

表75 ヨーロッパ:工具用プラスチック市場、用途別、2022年~2024年(キロトン) 116

表76 ヨーロッパ:工具用プラスチック市場、用途別、2025年~2030年(キロトン)

116

表77 ヨーロッパ:工具用プラスチック市場、機能別、

2022–2024年(百万米ドル) 117

表78 ヨーロッパ:工具用プラスチック市場、機能別、

2025–2030年(百万米ドル) 117

表79 ヨーロッパ:工具用プラスチック市場、機能別、2022–2024年(キロトン) 117

表80 ヨーロッパ:工具用プラスチック市場、機能別、2025–2030年(キロトン) 117

表81 ヨーロッパ:工具用プラスチック市場、種類別、2022–2024年(百万米ドル) 118

表82 ヨーロッパ:工具用プラスチック市場、種類別、2025–2030年(百万米ドル) 118

表83 ヨーロッパ:工具用プラスチック市場、種類別、2022年~2024年(キロトン) 118

表84 ヨーロッパ:工具用プラスチック市場、種類別、2025年~2030年(キロトン) 119

表85 ヨーロッパ:工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 119

表86 ヨーロッパ:工具用プラスチック市場、最終用途産業別、

2025–2030年 (百万米ドル) 119

表87 ヨーロッパ:工具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 120

表88 ヨーロッパ:工具用プラスチック市場、最終用途産業別、

2025–2030年 (キロトン) 120

表89 ドイツ:工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 121

表90 ドイツ:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 121

表91 ドイツ:工具用プラスチック市場、最終用途産業別、

2022–2024年 (キロトン) 122

表92 ドイツ:工具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 122

表93 フランス:

工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 123

表94 フランス:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 123

表95 フランス:工具用プラスチック市場、最終用途産業別、2022–2024年(キロトン) 124

表96 フランス:工具用プラスチック市場、最終用途産業別、2025–2030年(キロトン) 124

表97 英国:工具用プラスチック市場、最終用途産業別、2022年~2024年(百万米ドル) 125

表98 英国:工具用プラスチック市場、最終用途産業別、2025年~2030年(百万米ドル) 125

表99 英国:工具用プラスチック市場、最終用途産業別、2022年~2024年(キロトン) 125

表100 英国:工具用プラスチック市場、最終用途産業別、2025–2030年(キロトン) 126

表101 イタリア:工具用プラスチック市場、最終用途産業別、

2022年~2024年(百万米ドル) 126

表102 イタリア:工具用プラスチック市場、最終用途産業別、

2025年~2030年(百万米ドル) 127

表103 イタリア:工具用プラスチック市場、最終用途産業別、2022年~2024年(キロトン) 127

表104 イタリア:工具用プラスチック市場、最終用途産業別、2025–2030年(キロトン) 127

表105 スペイン:工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 128

表106 スペイン:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 129

表107 スペイン:工具用プラスチック市場、最終用途産業別、2022–2024年(キロトン)

129

表108 スペイン:工具用プラスチック市場、最終用途産業別、2025–2030年(キロトン) 129

表109 欧州その他地域:

工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 130

表110 その他のヨーロッパ地域:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 130

表111 ヨーロッパその他地域:工具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 131

表112 ヨーロッパその他地域:工具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 131

表113 アジア太平洋地域:工具用プラスチック市場、国別、2022年~2024年(百万米ドル) 132

表114 アジア太平洋地域:工具用プラスチック市場、国別、2025年~2030年(百万米ドル) 133

表115 アジア太平洋地域:工具用プラスチック市場、国別、2022年~2024年(キロトン) 133

表116 アジア太平洋地域:工具用プラスチック市場、国別、2025–2030年(キロトン) 133

表117 アジア太平洋地域:工具用プラスチック市場、用途別、

2022–2024年(百万米ドル) 134

表118 アジア太平洋地域:工具用プラスチック市場、用途別、

2025–2030年(百万米ドル) 134

表119 アジア太平洋地域:工具用プラスチック市場、用途別、2022–2024年(キロトン) 134

表120 アジア太平洋地域:工具用プラスチック市場、用途別、2025–2030年(キロトン) 134

表121 アジア太平洋地域:工具用プラスチック市場、機能別、

2022–2024年(百万米ドル) 135

表122 アジア太平洋地域:工具用プラスチック市場、機能別、

2025年~2030年(百万米ドル) 135

表123 アジア太平洋地域:工具用プラスチック市場、機能別、

2022年~2024年(キロトン) 135

表124 アジア太平洋地域:工具用プラスチック市場、機能別、

2025–2030年(キロトン) 135

表125 アジア太平洋地域:工具用プラスチック市場、種類別、2022–2024年(百万米ドル) 136

表126 アジア太平洋地域:工具用プラスチック市場、種類別、2025年~2030年(百万米ドル) 136

表127 アジア太平洋地域:工具用プラスチック市場、種類別、2022年~2024年(キロトン) 136

表128 アジア太平洋地域:工具用プラスチック市場、種類別、2025年~2030年(キロトン) 137

表129 アジア太平洋地域:工具用プラスチック市場、最終用途産業別、

2022年~2024年(百万米ドル) 137

表130 アジア太平洋地域:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 138

表131 アジア太平洋地域:工具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 138

表132 アジア太平洋地域:工具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 139

表133 中国:工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 139

表134 中国:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 140

表135 中国:工具用プラスチック市場、最終用途産業別、2022–2024年(キロトン) 140

表136 中国:工具用プラスチック市場、最終用途産業別、2025–2030年(キロトン) 140

表137 日本:工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 141

表138 日本:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 142

表139 日本:工具用プラスチック市場、最終用途産業別、2022–2024年(キロトン) 142

表140 日本:工具用プラスチック市場、最終用途産業別、2025–2030年(キロトン) 142

表141 インド:工具用プラスチック市場、最終用途産業別、

2022–2024年 (百万米ドル) 143

表142 インド:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 144

表143 インド:工具用プラスチック市場、最終用途産業別、2022–2024年 (キロトン) 144

表144 インド:工具用プラスチック市場、最終用途産業別、2025–2030年(キロトン) 144

表145 韓国:工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 145

表146 韓国:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 146

表147 韓国:工具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 146

表148 韓国:工具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 146

表149 アジア太平洋地域その他:工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 147

表150 アジア太平洋地域その他:工具用プラスチック市場、最終用途産業別、

2025–2030年 (百万米ドル) 147

表151 アジア太平洋地域その他:工具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 148

表152 アジア太平洋地域その他:工具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 148

表153 中東・アフリカ:工具用プラスチック市場、国別、

2022–2024年(百万米ドル) 149

表154 中東・アフリカ地域:国別工具用プラスチック市場、

2025–2030年(百万米ドル) 149

表155 中東・アフリカ地域: 国別ツールプラスチック市場、

2022–2024年(キロトン) 149

表156 中東・アフリカ地域:国別ツールプラスチック市場、

2025–2030年 (キロトン) 150

表157 中東・アフリカ地域:工具用プラスチック市場、用途別、

2022–2024年(百万米ドル) 150

表158 中東・アフリカ地域:工具用プラスチック市場、用途別、

2025年~2030年(百万米ドル) 150

表159 中東・アフリカ地域:工具用プラスチック市場、用途別、

2022年~2024年 (キロトン) 150

表160 中東・アフリカ地域:工具用プラスチック市場、用途別、

2025–2030 (キロトン) 151

表161 中東・アフリカ地域:工具用プラスチック市場、機能別、

2022–2024年(百万米ドル) 151

表162 中東・アフリカ地域:工具用プラスチック市場、機能別、

2025年~2030年(百万米ドル) 151

表163 中東・アフリカ地域:工具用プラスチック市場、機能別、

2022–2024年(キロトン) 151

表164 中東・アフリカ地域:工具用プラスチック市場、機能別、

2025–2030年(キロトン) 152

表165 中東・アフリカ地域:工具用プラスチック市場、種類別、

2022–2024年(百万米ドル) 152

表166 中東・アフリカ地域:工具用プラスチック市場、種類別、

2025–2030年(百万米ドル) 152

表167 中東・アフリカ地域:工具用プラスチック市場、種類別、

2022–2024年(キロトン) 153

表168 中東・アフリカ地域:工具用プラスチック市場、種類別、

2025年~2030年(キロトン) 153

表169 中東・アフリカ地域:工具用プラスチック市場、最終用途産業別、

2022年~2024年(百万米ドル) 153

表170 中東・アフリカ地域:工具用プラスチック市場、最終用途産業別、

2025–2030年 (百万米ドル) 154

表171 中東・アフリカ地域:工具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 154

表172 中東・アフリカ地域:工具用プラスチック市場、最終用途産業別、

2025年~2030年(キロトン) 155

表173 サウジアラビア: 工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 156

表174 サウジアラビア:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 156

表175 サウジアラビア:工具用プラスチック市場、最終用途産業別、

2022–2024年 (キロトン) 157

表176 サウジアラビア:工具用プラスチック市場、最終用途産業別、

2025–2030 (キロトン) 157

表177 GCC諸国(その他):工具用プラスチック市場、最終用途産業別、2022–2024年(百万米ドル) 158

表178 GCC諸国その他地域:工具用プラスチック市場、最終用途産業別、2025年~2030年(百万米ドル) 158

表179 GCC諸国その他地域:

工具用プラスチック市場、最終用途産業別、2022–2024年(キロトン) 159

表180 GCC諸国その他:工具用プラスチック市場、最終用途産業別、2025–2030年(キロトン) 159

表181 南アフリカ:工具用プラスチック市場、最終用途産業別、

2022年~2024年(百万米ドル) 160

表182 南アフリカ:工具用プラスチック市場、最終用途産業別、

2025年~2030年 (百万米ドル) 160

表183 南アフリカ:工具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 161

表184 南アフリカ:工具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 161

表185 その他中東・アフリカ地域:工具用プラスチック市場、最終用途産業別、2022–2024年(百万米ドル) 162

表186 その他中東・アフリカ地域:工具用プラスチック市場、最終用途産業別、2025年~2030年(百万米ドル) 162

表187 中東・アフリカその他の地域:工具用プラスチック市場、最終用途産業別、2022年~2024年 (キロトン) 163

表 188 中東・アフリカその他の地域:工具用プラスチック市場、最終用途産業別、2025年~2030年 (キロトン) 163

表189 南米アメリカ:工具用プラスチック市場、国別、

2022–2024年(百万米ドル) 164

表190 南米アメリカ:国別工具用プラスチック市場、

2025–2030年(百万米ドル) 164

表191 南米アメリカ:国別工具用プラスチック市場、2022–2024年(キロトン) 164

表192 南米アメリカ:国別工具用プラスチック市場、2025–2030年(キロトン) 165

表193 南米アメリカ:用途別工具用プラスチック市場、

2022–2024年(百万米ドル) 165

表194 南米アメリカ:工具用プラスチック市場、用途別、

2025–2030年(百万米ドル) 165

表195 南米アメリカ:工具用プラスチック市場、用途別、

2022–2024年(キロトン) 165

表196 南米アメリカ:工具用プラスチック市場、用途別、

2025–2030年(キロトン) 166

表197 南米アメリカ:工具用プラスチック市場、機能別、

2022–2024年(百万米ドル) 166

表198 南米アメリカ:工具用プラスチック市場、機能別、

2025–2030年(百万米ドル) 166

表199 南米アメリカ:工具用プラスチック市場、機能別、

2022–2024年(キロトン) 166

表200 南米アメリカ:工具用プラスチック市場、機能別、

2025–2030年(キロトン) 167

表201 南米アメリカ:工具用プラスチック市場、種類別、2022年~2024年(百万米ドル) 167

表202 南米アメリカ:工具用プラスチック市場、種類別、2025年~2030年(百万米ドル) 167

表203 南米アメリカ:工具用プラスチック市場、種類別、2022年~2024年(キロトン) 168

表204 南米アメリカ:工具用プラスチック市場、種類別、2025年~2030年 (キロトン) 168

表205 南米アメリカ:工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 168

表206 南米アメリカ:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 169

表207 南米アメリカ:工具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 169

表208 南米アメリカ:工具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 170

表209 ブラジル: 工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 171

表210 ブラジル:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 171

表211 ブラジル:工具用プラスチック市場、最終用途産業別、2022–2024年(キロトン) 171

表212 ブラジル:工具用プラスチック市場、最終用途産業別、2025–2030年

(キロトン) 172

表213 アルゼンチン:工具用プラスチック市場、最終用途産業別、

2022–2024年(百万米ドル) 172

表214 アルゼンチン:工具用プラスチック市場、最終用途産業別、

2025–2030年(百万米ドル) 173

表215 アルゼンチン:工具用プラスチック市場、最終用途産業別、

2022–2024年(キロトン) 173

表216 アルゼンチン:工具用プラスチック市場、最終用途産業別、

2025–2030年(キロトン) 174

表217 南米アメリカその他地域:工具用プラスチック市場、最終用途産業別、2022年~2024年(百万米ドル) 174

表218 南米アメリカその他地域:用途産業別工具用プラスチック市場、2025年~2030年(百万米ドル) 175

表219 南米その他の地域:工具用プラスチック市場、最終用途産業別、2022年~2024年(キロトン) 175

表220 南米その他の地域:工具用プラスチック市場、最終用途産業別、2025年~2030年 (キロトン) 176

表221 2023年から2025年にかけての工具用プラスチック市場における主要プレイヤーの戦略概要

177

表222 工具用プラスチック市場:競争の度合い 181

表223 工具用プラスチック市場:地域別シェア 187

表224 工具用プラスチック市場:種類別シェア 188

表225 工具用プラスチック市場: エンドユーザー産業別分布 189

表226 工具用プラスチック市場:機能別分布 190

表227 工具用プラスチック市場:用途別分布 191

表228 工具用プラスチック市場:主要スタートアップ/中小企業 193

表229 工具用プラスチック市場:スタートアップ/中小企業の競争力ベンチマーク(1/2) 194

表230 工具用プラスチック市場:スタートアップ/中小企業の競争力ベンチマーク(2/2) 195

表230 工具用プラスチック市場:スタートアップ企業/中小企業における競争力ベンチマーキング(2/2) 195

表231 工具用プラスチック市場:製品発売状況(2023年1月~2025年7月) 196

表232 工具用プラスチック市場:取引事例(2023年1月~2025年7月) 197

表232 工具用プラスチック市場:取引動向(2023年1月~2025年7月) 197

表233 工具用プラスチック市場:事業拡大動向(2023年1月~2025年7月) 198

表234 BASF:企業概要 201

表235 BASF:提供製品・ソリューション・サービス 202

表236 BASF:製品発売(2023年1月~2025年7月) 204

表237 BASF:拡張計画(2023年1月~2025年7月) 205

表238 COVESTRO AG:会社概要 207

表239 COVESTRO AG:提供製品・ソリューション・サービス 208

表240 コベストロAG:製品発売、2023年1月~2025年7月 211

表241 コベストロAG:拡張計画、2023年1月~2025年7月 211

表242 デュポン:会社概要 214

表243 デュポン:提供製品・ソリューション・サービス 216

表244 デュポン:取引実績(2023年1月~2025年7月) 217

表245 リヨンドルバセル・インダストリーズ・ホールディングスB.V.:企業概要 219

表246 リヨンドルバセル・インダストリーズ・ホールディングスB.V.:提供製品/

ソリューション/サービス 220

表247 リヨンドルバセル・インダストリーズ・ホールディングスB.V.:取引実績、

2023年1月~2025年7月 222

表248 LGケム:会社概要 224

表249 LGケミカル:提供製品・ソリューション・サービス 225

表250 SABIC:会社概要 228

表251 SABIC:提供製品・ソリューション・サービス 229

表252 SABIC:製品発売(2023年1月~2025年7月) 232

表253 旭化成株式会社:会社概要 233

表254 旭化成株式会社:提供製品・ソリューション・サービス 234

表255 アルケマ:会社概要 237

表256 アルケマ:提供製品・ソリューション・サービス 238

表257 フォルモサ・プラスチック株式会社:会社概要 240

表258 フォルモサ・プラスチック株式会社:提供製品・ソリューション・サービス 240

表259 三菱ケミカルグループ株式会社:会社概要 242

表260 三菱ケミカルグループ株式会社:製品・ソリューション・

サービス提供内容 243

表261 アドバンシックス:会社概要 246

表262 トリンセオ:会社概要 247

表263 エンバリオール:会社概要 248

表264 レヒリングSE&CO. KG:会社概要 249

表265 ポリプラスチックス株式会社:会社概要 250

表266 イネオス:会社概要 251

表267 エンシンガー:会社概要 252

表268 グランド・パシフィック・ペトロケミカル・コーポレーション:会社概要 253

表269 トライデント・プラスチックス・インク:会社概要 254

表270 セントロプラス:会社概要 255

表271 ポリプラスティ株式会社:会社概要 256

表 272 RTP カンパニー:会社概要 257

表 273 ESTER:会社概要 258

表 274 セラネーズ・コーポレーション:会社概要 259

表 275 ジョスリン・マニュファクチャリング:会社概要 260

| ※参考情報 工具用プラスチックは、機械部品や工具の製造に広く使用される特別なプラスチック材料の一種です。このプラスチックは高い耐久性と強度を持ちながら、軽量で加工が容易な特性を備えています。多くの業界で利用され、日常の製品から産業機器に至るまで、さまざまなアプリケーションに対応しています。 工具用プラスチックの種類には、主にポリカーボネート(PC)、ポリプロピレン(PP)、ポリメチルメタクリレート(PMMA)、ナイロン(PA)などがあります。ポリカーボネートは、衝撃に強く透明な特性を持ち、光学部品や安全カバーなどに利用されます。ポリプロピレンは、その軽量性と耐薬品性から、日用品のパーツや自動車部品などの製造に用いられます。ポリメチルメタクリレートは、優れた透明性と耐候性が特徴で、照明器具やディスプレイケースなどに使用されます。ナイロンは、摩耗耐性や引張強度に優れており、ギアやベアリングなどの機械部品に広く活用されています。 工具用プラスチックの用途は多岐にわたります。家庭用品や電子機器、自動車産業において、プラスチック製のツールや部品が使用され、軽量化や耐久性の向上が求められています。特に、3Dプリンタが普及する中で、工具用プラスチックはデジタルファブリケーションにおいても重要な材料として位置づけられています。製造業界では、部品の試作や少量生産においても工具用プラスチックが活躍しており、迅速な製品開発を支えています。 関連技術としては、射出成形や押出成形、3Dプリントなどが挙げられます。射出成形は、溶融したプラスチックを型に流し込み、冷却して固化させる方法で、大量生産に向いています。押出成形は、プラスチックを加熱しながら連続的に成形する方法で、シートやフィルムを作る際に使われます。3Dプリントは、デジタルデータを基に、層を重ねる形で物体を造形する技術で、カスタマイズ性が高く、複雑な形状を簡単に作ることができます。 工具用プラスチックは、エコロジーに配慮した材料としての側面も持っています。一部のプラスチックは、リサイクル性が高く、環境負荷を低減する観点から重要です。これによって、持続可能な製品開発が促進され、企業の社会的責任を果たすことにもつながります。また、最近ではバイオプラスチックなどの新しい材料技術が進化しており、環境に優しい素材が求められる傾向が強まっています。 さらに、工具用プラスチックの耐熱性や耐湿性を向上させるための技術開発も進んでいます。オプティマルな配合や添加剤の利用により、特定の用途に応じた性能を発揮できるように工夫されています。このように、工具用プラスチックは、単なる素材以上の価値を持ち、製品の競争力を高める要素となっています。 総じて、工具用プラスチックは、優れた特性と多様な用途を持つ重要な材料であり、今後も新技術の導入や環境への配慮が進む中で、その利用範囲はますます広がると考えられます。産業界においては、プラスチック素材を適切に選定し、効果的に活用することが競争力の維持や向上につながるでしょう。 |