硫酸市場における魅力的な機会

アジア太平洋地域

急速な工業化、特に硫酸の主要消費部門である肥料および冶金部門の拡大が、予測期間中にアジア太平洋地域の硫酸市場を牽引すると見込まれます。

様々な産業・分野における硫酸への高い需要が、市場成長を促進すると予想されます。

廃水処理における硫酸の使用増加は、市場関係者にとって有利な機会を提供すると見込まれます。

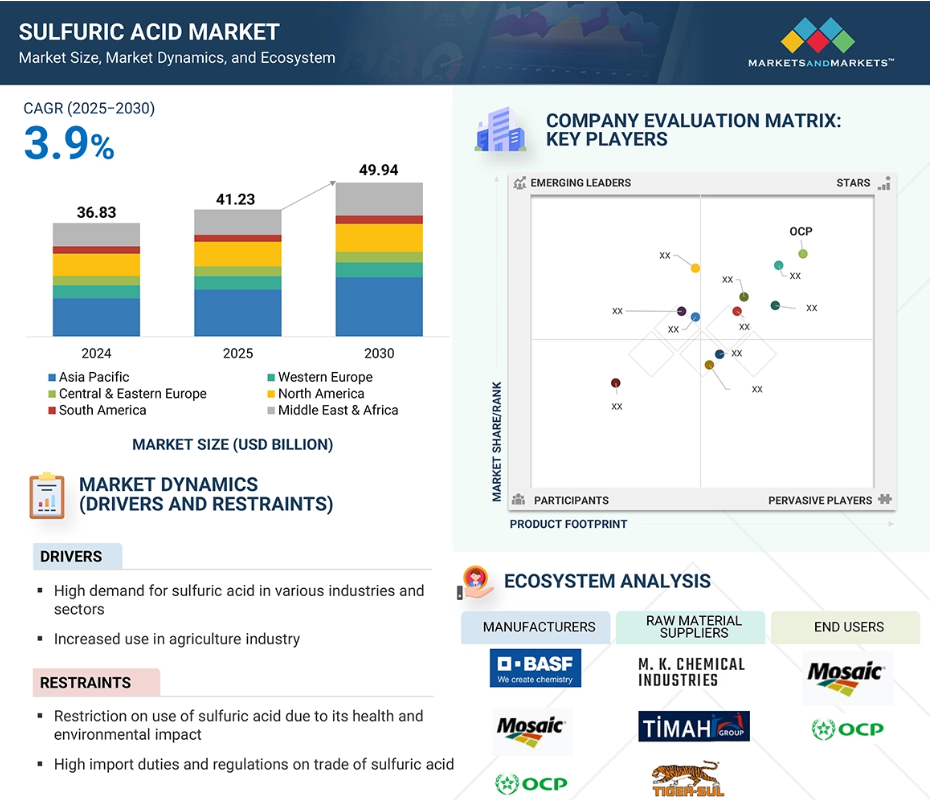

硫酸市場は2030年までに499億4000万米ドル規模に達し、予測期間中は年平均成長率(CAGR)3.9%で成長すると予測されています。

硫酸の輸送に伴う困難は、この市場の成長にとって課題となる可能性があります。

世界の硫酸市場の動向

推進要因:様々な産業・分野における硫酸の高需要

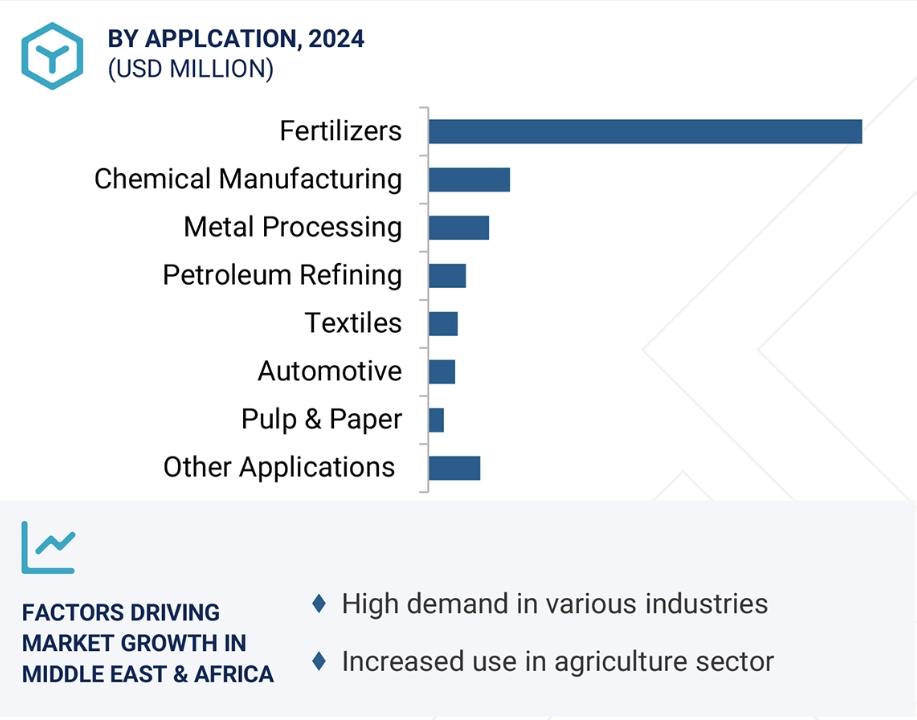

硫酸市場は、農業分野での使用拡大およびその他様々な産業からの需要増加により、堅調な成長を見せております。硫酸は、リン酸アンモニウムや過リン酸石灰などのリン酸肥料を含む肥料生産における主要な原料です。これらの肥料は、土壌の肥沃度を維持・向上させるために不可欠であり、増加する世界人口に起因する食糧生産需要の拡大を支えております。人口増加と食糧需要の拡大に伴い、農業は特に新興経済国において拡大を続けております。これらの国々では近代的な農業技術と肥料の使用が増加傾向にあります。この拡大が硫酸の継続的な需要を後押ししております。農業以外にも、硫酸は多くの工業プロセスにおいて重要な役割を果たしております。化学製品製造、金属加工、石油精製、自動車産業などで広く使用されております。例えば化学合成では触媒や脱水剤として機能し、鉱業・冶金産業では鉱石の浸出や鉱物処理に用いられます。電子においても表面処理や洗浄に硫酸が不可欠です。こうした幅広い産業用途に加え、食料安全保障や高収量化への関心の高まりが、硫酸市場の長期的な成長を牽引しています。

抑制要因:健康・環境影響による硫酸使用制限

硫酸市場の成長は、健康リスク、環境問題、複雑な貿易規制への懸念の高まりによって阻まれています。硫酸は強腐食性化学物質であり、適切な安全手順が守られない場合、曝露により呼吸器障害、皮膚・眼の火傷、内臓への長期的な損傷といった深刻な健康被害を引き起こす可能性があります。こうしたリスクを受け、多くの国では厳格な労働安全衛生規則を導入するとともに、金属加工、化学製造、肥料生産など硫酸を大量に使用する様々な産業における使用制限を強化しています。また、酸性雨、地下水汚染、土壌損傷といった硫酸に関連する環境リスクにより、各国は排出基準や廃棄規則の厳格化を推進しています。これらの要因が相まって、硫酸の生産者と使用者の双方にとってコストが増加しています。さらに、硫酸の国際貿易は高い輸入関税とコストのかかるコンプライアンス上の障壁に直面しており、特に規制対象分野が輸入または国内生産に大きく依存していることが影響しています。貿易障壁は価格に敏感な市場における硫酸の入手可能性を制限し、中小規模の製造業者の拡大意欲を阻んでいます。全体として、安全性、環境影響、貿易制限に関連するこれらの相互に関連する課題が、硫酸市場全体の成長を大きく制限しています。

機会:廃水処理における硫酸の使用増加

廃水処理における硫酸の使用増加は、硫酸市場にとって重要な成長機会をもたらします。産業成長と急速な都市化が続く中、化学、繊維、金属加工などの産業から発生する廃水の量は急増しています。この状況下において、硫酸はpH調整、アルカリ性廃水の中和、重金属やその他の汚染物質の沈殿促進において極めて重要な役割を果たします。世界的な環境規制の強化に伴い、企業や自治体は高度な排水処理システムへの投資を拡大しており、硫酸は主要な化学薬品として使用されています。さらに、排出基準の達成と淡水源の保護に向けた取り組みは、先進国・発展途上国を問わず、水処理インフラの強化を促しています。硫酸の有効性、入手容易性、コスト効率の高さは、大規模な処理用途に理想的です。水・廃水分野からのこの需要増加は、農業や製造業といった従来型市場を超えた需要拡大に伴い、硫酸生産者にとって新たな成長の道を開いています。持続可能性と資源管理が重要性を増す中、水処理を通じた環境保護における硫酸の役割はますます高く評価されるようになっています。

課題:硫酸輸送に伴う困難

硫酸の輸送ロジスティクスは、世界的な硫酸市場成長を制限する主要因の一つです。強腐食性かつ反応性の高い化学物質である硫酸は、特殊な容器、耐食性タンカー、厳格な安全プロトコルを必要とし、その物流は高コストかつ複雑です。輸送事故や漏洩は深刻な環境リスクと公共の安全リスクをもたらすため、厳格な規制とコンプライアンス基準が求められます。こうした安全上の懸念は、販売業者や製造業者にとって追加的な負担となり、適切なインフラや物流が整っていない地域では特に重くのしかかります。さらに、多くの発展途上国では訓練を受けた労働者が不足しているため、硫酸の輸送はさらに困難になります。国境当局が危険物の輸送を遅延させたり完全に阻止したりする可能性もあり、肥料、化学品、金属精錬などの主要産業への硫酸のタイムリーな供給に影響を及ぼします。さらに、輸送に関連する保険費用やリスク管理戦略が硫酸の総コストに上乗せされ、価格競争力に影響を与えます。こうしたインフラ上の課題は、サプライチェーンの非効率化を招き、新規参入を阻害するため、硫酸市場全体の成長を妨げる可能性もあります。

世界の硫酸市場エコシステム分析

本市場における主要企業には、確固たる地位と財務的安定性を有する硫酸メーカーが含まれます。これらの企業は長年にわたり事業を展開し、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを特徴としています。代表的な企業としては、フォスアグログループ(ロシア)、アウルービスAG(ドイツ)、モザイク(アメリカ)、OCP(モロッコ)、江西銅業(中国)などが挙げられます。

原料別では、予測期間中に黄鉄鉱セグメントが最高のCAGRを記録する見込み

原料別では、黄鉄鉱セグメントが予測期間中に硫酸市場において数量ベースで最高のCAGRを示すと予想されます。黄鉄鉱(硫化鉄)は天然に存在する鉱物であり、従来型の原料の一つです。黄鉄鉱は焙焼により二酸化硫黄を放出し、接触法または二重接触法による吸収プロセスを通じて硫酸へと変換されます。元素硫黄が依然として主要原料である一方、黄鉄鉱は大量かつ安価に入手可能な地域や元素硫黄が不足している地域において、ますます注目されています。特に鉱業が盛んな国々では、金や銅などのベースメタル採掘の副産物として産出される黄鉄鉱を用いた硫酸製造が好まれています。黄鉄鉱の利用は輸入硫黄への依存度を低減し国内生産を支えるため、費用対効果に優れています。さらに、副産物源を奨励する環境規制や世界的な硫酸消費量の増加が、原料としての黄鉄鉱利用を後押ししています。

用途別では、自動車セグメントが予測期間中に金額ベースで最高のCAGRを記録する見込み

用途セグメントの中では、自動車セグメントが予測期間中に硫酸市場で最高のCAGRを記録すると予想されます。これは主に、鉛蓄電池製造における硫酸の不可欠な役割によるものです。硫酸はこれらの電池の中核成分であり、従来型車両の始動・照明・点火システム、ならびに電気自動車やハイブリッド車のバックアップ電源として、依然として優先的に選択されています。リチウムイオン電池の採用が拡大しているものの、鉛蓄電池は低コスト性、リサイクル可能性、既存インフラの利点から、商用車や低価格乗用車分野で依然として広く採用されています。新興市場における自動車所有台数の増加と先進国市場での交換需要の持続により、電池生産向け硫酸需要の着実な成長が見込まれます。さらに、硫酸は使用済み電池をリサイクルし鉛を抽出・精製する上で重要な材料です。電池用途における品質要求の厳格化と高純度グレードの需要拡大が、この分野の成長を牽引しています。製造とリサイクルの両分野における高品質硫酸の需要増加が、自動車セグメントの市場全体における大幅な拡大を促進しています。

予測期間において中東・アフリカ地域が価値ベースで最高CAGRを示す見込み

中東・アフリカ地域は、産業発展、インフラ投資の増加、主要最終用途分野における需要拡大により、予測期間中の硫酸市場価値において最高CAGRを記録すると見込まれます。同地域における最も顕著な成長要因の一つは、鉱業および金属精錬活動への注力です。豊富な天然資源を有する各国が、銅、亜鉛、リン酸塩などのベースメタルの採掘・加工を強化しているためです。硫酸は、これらの操業において重要な役割を担う浸出などの湿式冶金プロセスにおいて極めて重要な役割を果たします。さらに、同地域の農業セクターは着実に発展しており、地域の食料安全保障イニシアチブを支えるための作物収量向上に重点が置かれています。これにより、硫酸を主要成分とするリン酸塩系肥料の需要が増加しています。特に産業基盤の多様化に多額の投資を行っている国々において、精製・石油化学施設の拡張も硫酸消費量の増加を後押ししています。特に、現地製造拠点の開発と新たな生産能力の拡大は輸入を削減し、国内供給を支えています。これらの要因により、この地域の硫酸市場は世界の他の地域と比較して、今後もより速い成長を続けると予想されます。

最高CAGR市場(2025-2030年)

UAEが地域で最も成長の速い市場

硫酸市場の最近の動向

- 2025年5月、エコビスト社は、完全子会社であるエコ・サービス・オペレーションズ社が、コーナーストーン・ケミカル社のルイジアナ州ワガマンにある硫酸生産資産の買収を完了したと発表しました。

- 2025年4月、BASF社は半導体グレード硫酸の生産能力拡大を発表しました。これは必須の超高純度化学品です。ドイツ・ルートヴィヒスハーフェン拠点に新設される生産施設は、ヨーロッパ全域で高まる先進半導体チップ製造需要に対応するため、最先端の純度管理能力を備えます。主要顧客の生産能力拡大に合わせ、2027年までに操業開始が見込まれています。BASFの投資額は、数千万ユーロ規模となる見込みです。

- 2025年3月、エコヴィスト社はルイジアナ州ワガマンにあるコーナーストーン・ケミカル社の硫酸製造資産の買収に合意しました。この買収により、エコサービス部門の再生硫酸および新規硫酸顧客への供給能力が強化され、メキシコ湾岸地域に展開する既存プラントネットワーク内の柔軟性が向上します。

- 2022年7月、ケムトレード・ロジスティクスと関東グループは、新規建設による高純度硫酸プラントの開発を目的とした合弁会社「KPCTアドバンストケミカルズLLC」の設立を発表しました。両社はアリゾナ州にプラントを建設し、2024年の稼働開始を予定しています。

主要市場プレイヤー

硫酸市場の主要プレイヤーには以下が含まれます

Mosaic (US)

OCP (Morocco)

Jiangxi Copper Corporation (China)

PhosAgro Group (Russia)

Aurubis AG (Germany)

Nouryon (Netherlands)

WeylChem International GmbH (Germany)

BASF (Germany)

PVS Chemicals (US)

LANXESS (Germany)

Q-Acid (Qatar)

KOREAZINC (South Korea)

Boliden Group (Sweden)

Ecovyst Inc. (US)

China Petroleum & Chemical Corporation (China)

表 2 主要国別実質 GDP 成長率、2022 年~2024 年(%) 52

表 3 主要国別失業率、2022 年~2024 年(%) 53

表 4 主要国別平均消費者物価に基づくインフレ率、2022 年~2024 年(%) 53

表 5 地域別外国直接投資、2022 年および 2023 年(10 億米ドル) 54

表 6 硫酸エコシステムにおける企業の役割 56

表 7 硫酸市場:ポーターの 5 つの力分析 58

表 8 最終用途産業別、購買プロセスに対するステークホルダーの影響力(%) 60

表 9 最終用途産業別の主な購買基準 60

表 10 地域別の平均販売価格動向、2022 年~2024 年(米ドル/トン) 61

表 11 主要企業別、技術グレードの平均販売価格動向、

2024 年(米ドル/トン) 62

表 12 HS コード 280700 準拠製品に関連する関税分析、

国別、2024 年 63

表 13 北米:規制機関、政府機関、およびその他の組織 64

表 14 ヨーロッパ:規制機関、政府機関、およびその他の組織 64

表 15 アジア太平洋地域:規制機関、政府機関、およびその他の組織 65

表 16 その他の地域:規制機関、政府機関、およびその他の組織 65

表 17 硫酸市場:基準および規制 66

表 18 硫酸市場:主要な会議およびイベント、2025 年~2026 年 67

表 19 硫酸市場:主要特許リスト、2014年~2024年 69

表 20 HSコード280700準拠製品の主要国別輸入データ、2021年~2024年(千米ドル) 74

表 21 HSコード280700に準拠する製品の輸出データ、主要国別、2021年~2024年(千米ドル) 75

表22 硫酸市場、原材料別、2021年~2024年(百万トン) 88

表 23 原料別硫酸市場、2025 年~2030 年(百万トン) 89

表 24 用途別硫酸市場、2021 年~2024 年 (百万米ドル) 93

表 25 硫酸市場、用途別、2025年~2030年(百万米ドル) 93

表 26 硫酸市場、用途別、2021年~2024年(百万トン) 94

表 27 硫酸市場、用途別、2025年~2030年(百万トン) 94

表 28 肥料:硫酸市場、地域別、2021年~2024年 (百万米ドル) 95

表 29 肥料:硫酸市場、地域別、2025年~2030年(百万米ドル) 95

表 30 肥料:硫酸市場、地域別、2021年~2024年(百万トン) 95

表 31 肥料:硫酸市場、地域別、2025年~2030年(百万トン) 96

表 32 金属加工:硫酸市場、地域別、

2021年~2024年(百万米ドル) 96

表 33 金属加工:硫酸市場、地域別、

2025年~2030年 (百万米ドル) 97

表 34 金属加工:硫酸市場、地域別、

2021年~2024年(百万トン) 97

表 35 金属加工:硫酸市場、地域別、

2025年~2030年(百万トン) 97

表 36 パルプ・紙:硫酸市場、地域別、2021年~2024年(百万米ドル) 98

表 37 パルプ・紙:硫酸市場、地域別、2025年~2030年(百万米ドル) 98

表 38 パルプ・紙:硫酸市場、地域別、2021年~2024年(百万トン) 99

表 39 パルプ・紙:硫酸市場、地域別、2025年~2030年(百万トン) 99

表 40 石油精製:硫酸市場、地域別、

2021年~2024年(百万米ドル) 100

表 41 石油精製:硫酸市場、地域別、

2025年~2030年(百万米ドル) 100

表 42 石油精製:硫酸市場、地域別、

2021年~2024年 (百万トン) 100

表 43 石油精製:硫酸市場、地域別、

2025年~2030年(百万トン) 101

表 44 繊維:硫酸市場、地域別、2021年~2024年(百万米ドル) 101

表 45 繊維:硫酸市場、地域別、2025年~2030年(百万米ドル) 102

表 46 繊維:硫酸市場、地域別、2021年~2024年(百万トン) 102

表 47 繊維:硫酸市場、地域別、2025年~2030年(百万トン) 102

表 48 自動車:硫酸市場、地域別、2021年~2024年(百万米ドル) 103

表 49 自動車:硫酸市場、地域別、2025年~2030年(百万米ドル) 103

表 50 自動車:硫酸市場、地域別、2021年~2024年(百万トン) 104

表 51 自動車:硫酸市場、地域別、2025年~2030年(百万トン) 104

表 52 化学製品製造:硫酸市場、地域別、

2021年~2024年(百万米ドル) 105

表 53 化学製造:硫酸市場、地域別、

2025年~2030年(百万米ドル) 105

表 54 化学製造:硫酸市場、地域別、

2021年~2024年(百万トン) 105

表 55 化学製造:硫酸市場、地域別、

2025年~2030年(百万トン) 106

表 56 その他の用途:硫酸市場、地域別、

2021年~2024年 (百万米ドル) 106

表 57 その他の用途:硫酸市場、地域別、

2025年から2030年(百万米ドル) 107

表 58 その他の用途:硫酸市場、 地域別、

2021年~2024年(百万トン) 107

表 59 その他の用途:硫酸市場、地域別、

2025年~2030年(百万トン) 107

表 60 硫酸市場、地域別、2021年~2024年(百万米ドル) 109

表 61 硫酸市場、地域別、2025年~2030年(百万米ドル) 110

表 62 硫酸市場、地域別、2021年~2024年(百万トン) 110

表 63 硫酸市場、地域別、2025年~2030年(百万トン) 110

表 64 アジア太平洋地域:国別硫酸市場、2021 年~2024 年(百万米ドル) 112

表 65 アジア太平洋地域:国別硫酸市場、2025 年~2030 年 (百万米ドル) 112

表 66 アジア太平洋地域:国別硫酸市場、2021年~2024年(百万トン) 112

表 67 アジア太平洋地域:国別硫酸市場、2025年~2030年(百万トン) 113

表 68 アジア太平洋地域:用途別硫酸市場、

2021年~2024年 (百万米ドル) 113

表 69 アジア太平洋地域:硫酸市場、用途別、

2025年~2030年(百万米ドル) 113

表 70 アジア太平洋地域:硫酸市場、用途別、

2021年~2024年 (百万トン) 114

表 71 アジア太平洋地域:硫酸市場、用途別、

2025年~2030年 (百万トン) 114

表 72 中国:硫酸市場、用途別、2021年~2024年 (百万米ドル) 115

表 73 中国:用途別硫酸市場、2025年~2030年(百万米ドル) 115

表 74 中国:用途別硫酸市場、2021年~2024年(百万トン) 115

表 75 中国:用途別硫酸市場、2025年~2030年(百万トン) 116

表 76 日本:用途別硫酸市場、2021年~2024年(百万米ドル) 116

表 77 日本:硫酸市場、用途別、2025年~2030年(百万米ドル) 117

表 78 日本:硫酸市場、用途別、2021年~2024年(百万トン) 117

表 79 日本:硫酸市場、用途別、2025年~2030年(百万トン) 117

表 80 インド:硫酸市場、用途別、2021年~2024年(百万米ドル) 118

表 81 インド:硫酸市場、用途別、2025年~2030年(百万米ドル) 119

表 82 インド:硫酸市場、用途別、2021年~2024年(百万トン) 119

表 83 インド:硫酸市場、用途別、2025年~2030年(百万トン) 119

表 84 インドネシア:硫酸市場、用途別、

2021年~2024年(百万米ドル) 120

表 85 インドネシア:硫酸市場、用途別、

2025年から2030年(百万米ドル) 120

表 86 インドネシア:硫酸市場、用途別、

2021年から2024年(百万トン) 121

表 87 インドネシア:硫酸市場、用途別、

2025年~2030年(百万トン) 121

表 88 韓国:硫酸市場、用途別、

2021年~2024年(百万米ドル) 122

表 89 韓国:用途別硫酸市場、

2025年~2030年(百万米ドル) 122

表 90 韓国:用途別硫酸市場、

2021年~2024年 (百万トン) 123

表 91 韓国:硫酸市場、用途別、

2025年~2030年(百万トン) 123

表 92 その他のアジア太平洋地域:用途別硫酸市場、

2021年~2024年(百万米ドル) 124

表 93 その他のアジア太平洋地域:用途別硫酸市場、

2025年~2030年 (百万米ドル) 124

表 94 アジア太平洋地域その他:用途別硫酸市場、

2021年~2024年(百万トン) 125

表 95 アジア太平洋地域その他:用途別硫酸市場、

2025年~2030年(百万トン) 125

表 96 北米:国別硫酸市場、

2021年~2024年(百万米ドル) 127

表 97 北米:国別硫酸市場、

2025年~2030年(百万米ドル) 127

表 98 北米:国別硫酸市場、

2021年~2024年(百万トン) 127

表 99 北米:国別硫酸市場、

2025年~2030年(百万トン) 127

表 100 北米:硫酸市場、用途別、

2021年~2024年(百万米ドル) 128

表 101 北米:硫酸市場、用途別、

2025年~2030年 (百万米ドル) 128

表 102 北米:硫酸市場、用途別、

2021 年~2024 年(百万トン) 129

表 103 北米:硫酸市場、用途別、

2025年~2030年(百万トン) 129

表 104 米国:硫酸市場、用途別、2021年~2024年(百万米ドル) 130

表 105 米国:硫酸市場、用途別、2025年~2030年(百万米ドル) 130

表 106 米国:硫酸市場、用途別、2021年~2024年(百万トン) 130

表 107 米国:硫酸市場、用途別、2025年~2030年(百万トン) 131

表 108 カナダ:硫酸市場、用途別、2021 年~2024 年(百万米ドル) 132

表 109 カナダ:硫酸市場、用途別、2025 年~2030 年(百万米ドル) 132

表 110 カナダ:硫酸市場、用途別、2021年~2024年(百万トン) 132

表 111 カナダ:硫酸市場、用途別、2025年~2030年(百万トン) 133

表 112 メキシコ:用途別硫酸市場、2021年~2024年(百万米ドル) 133

表 113 メキシコ:用途別硫酸市場、2025年~2030年(百万米ドル) 134

表 114 メキシコ:用途別硫酸市場、2021年~2024年(百万トン) 134

表 115 メキシコ:用途別硫酸市場、2025年~2030年(百万トン) 134

表 116 西ヨーロッパ:国別硫酸市場、

2021年~2024年(百万米ドル) 135

表 117 西ヨーロッパ:国別硫酸市場、

2025年~2030年 (百万米ドル) 135

表 118 西ヨーロッパ:国別硫酸市場、

2021年~2024年(百万トン) 136

表 119 西ヨーロッパ:国別硫酸市場、

2025年から2030年(百万トン) 136

表 120 西ヨーロッパ:用途別硫酸市場、

2021年から2024年(百万米ドル) 136

表 121 西ヨーロッパ:用途別硫酸市場、

2025年~2030年(百万米ドル) 137

表 122 西ヨーロッパ:用途別硫酸市場、

2021年~2024年(百万トン) 137

表 123 西ヨーロッパ:硫酸市場、用途別、

2025年~2030年(百万トン) 138

表 124 ドイツ:硫酸市場、用途別、2021年~2024年(百万米ドル) 138

表 125 ドイツ:用途別硫酸市場、2025年~2030年(百万米ドル) 139

表 126 ドイツ:用途別硫酸市場、

2021年~2024年 (百万トン) 139

表 127 ドイツ:硫酸市場、用途別、

2025年~2030年(百万トン) 139

表 128 イタリア: 硫酸市場、用途別、2021年~2024年(百万米ドル) 140

表 129 イタリア:硫酸市場、用途別、2025年~2030年(百万米ドル) 140

表 130 イタリア:用途別硫酸市場、2021年~2024年(百万トン) 141

表 131 イタリア:用途別硫酸市場、2025年~2030年(百万トン) 141

表 132 フランス:用途別硫酸市場、2021年~2024年(百万米ドル) 142

表 133 フランス:用途別硫酸市場、2025年~2030年 (百万米ドル) 142

表 134 フランス:硫酸市場、用途別、2021年~2024年(百万トン) 142

表 135 フランス:用途別硫酸市場、2025年~2030年(百万トン) 143

表 136 英国:用途別硫酸市場、2021年~2024年(百万米ドル) 143

表 137 英国:硫酸市場、用途別、2025年~2030年(百万米ドル) 144

表 138 英国:硫酸市場、用途別、2021年~2024年(百万トン) 144

表 139 英国:用途別硫酸市場、2025年~2030年(百万トン) 144

表 140 スペイン:用途別硫酸市場、2021年~2024年(百万米ドル) 145

表 141 スペイン:用途別硫酸市場、2025年~2030年(百万米ドル) 145

表 142 スペイン:用途別硫酸市場、2021年~2024年(百万トン) 146

表 143 スペイン:用途別硫酸市場、2025年~2030年(百万トン) 146

表 144 西ヨーロッパその他:用途別硫酸市場、

2021年~2024年(百万米ドル) 147

表 145 西ヨーロッパその他:用途別硫酸市場、

2025–2030 年(百万米ドル) 147

表 146 西ヨーロッパその他:用途別硫酸市場、

2021年~2024年(百万トン) 148

表 147 西ヨーロッパその他:用途別硫酸市場、

2025年~2030年(百万トン) 148

表 148 中東欧:国別硫酸市場、

2021年~2024年(百万米ドル) 149

表 149 中東欧:国別硫酸市場、

2025年~2030年(百万米ドル) 149

表 150 中東欧:国別硫酸市場、

2021年~2024年(百万トン) 149

表 151 中東欧:国別硫酸市場、

2025年~2030年 (百万トン) 150

表 152 中東欧:硫酸市場、用途別、

2021年~2024年(百万米ドル) 150

表 153 中東欧:硫酸市場、用途別、

2025年~2030年(百万米ドル) 150

表 154 中東欧:硫酸市場、用途別、

2021年~2024年(百万トン) 151

表 155 中東欧:硫酸市場、用途別、

2025年~2030年(百万トン) 151

表 156 ロシア:硫酸市場、用途別、2021年~2024年(百万米ドル) 152

表 157 ロシア:硫酸市場、用途別、2025年~2030年(百万米ドル) 152

表 158 ロシア:用途別硫酸市場、2021年~2024年(百万トン) 152

表 159 ロシア:用途別硫酸市場、2025年~2030年(百万トン) 153

表 160 トルコ:用途別硫酸市場、2021年~2024年(百万米ドル) 153

表 161 トルコ:用途別硫酸市場、2025年~2030年(百万米ドル) 154

表 162 トルコ:用途別硫酸市場、2021年~2024年(百万トン) 154

表 163 トルコ:用途別硫酸市場、2025年~2030年 (百万トン) 154

表 164 その他の中央および東ヨーロッパ:硫酸市場、

用途別、2021年~2024年(百万米ドル) 155

表 165 中央および東ヨーロッパのその他の地域:硫酸市場、

用途別、2025年~2030年(百万米ドル) 155

表 166 中央および東ヨーロッパのその他の地域:硫酸市場、

用途別、2021年~2024年 (百万トン) 156

表 167 中央および東ヨーロッパのその他の地域:硫酸市場、

用途別、2025年~2030年 (百万トン) 156

表 168 中東およびアフリカ:国別硫酸市場、

2021 年~2024 年(百万米ドル) 157

表 169 中東およびアフリカ:国別硫酸市場、

2025年から2030年(百万米ドル) 157

表 170 中東およびアフリカ:国別硫酸市場、

2021年から2024年(百万トン) 158

表 171 中東およびアフリカ:国別硫酸市場、

2025年~2030年(百万トン) 158

表 172 中東およびアフリカ:用途別硫酸市場、

2021年~2024年 (百万米ドル) 158

表 173 中東およびアフリカ:用途別硫酸市場、

2025 年~2030 年 (百万米ドル) 159

表 174 中東およびアフリカ:用途別硫酸市場、

2021年~2024年 (百万トン) 159

表 175 中東およびアフリカ:用途別硫酸市場、

2025 年~2030 年 (百万トン) 160

表 176 サウジアラビア:硫酸市場、用途別、

2021年~2024年(百万米ドル) 161

表 177 サウジアラビア:用途別硫酸市場、

2025年~2030年(百万米ドル) 161

表 178 サウジアラビア:用途別硫酸市場、

2021年~2024年(百万トン) 161

表 179 サウジアラビア:用途別硫酸市場、

2025年~2030年(百万トン) 162

表 180 アラブ首長国連邦:用途別硫酸市場、2021年~2024年(百万米ドル) 162

表 181 UAE:硫酸市場、用途別、2025年~2030年(百万米ドル) 163

表 182 UAE:硫酸市場、用途別、2021年~2024年(百万トン) 163

表 183 UAE:硫酸市場、用途別、2025年~2030年(百万トン) 163

表 184 モロッコ:硫酸市場、用途別、2021年~2024年(百万米ドル) 164

表 185 モロッコ:硫酸市場、用途別、2025年~2030年(百万米ドル) 165

表 186 モロッコ:硫酸市場、用途別、

2021年~2024年(百万トン) 165

表 187 モロッコ:用途別硫酸市場、

2025年から2030年(百万トン) 165

表 188 その他中東およびアフリカ:用途別硫酸市場、2021年~2024年(百万米ドル) 166

表 189 その他中東およびアフリカ:用途別硫酸市場、2025年~2030年 (百万米ドル) 166

表 190 中東およびアフリカその他の地域:用途別硫酸市場、2021 年~2024 年 (百万トン) 167

表 191 中東およびアフリカその他の地域:硫酸市場、用途別、2025年~2030年(百万トン) 167

表 192 南米:硫酸市場、国別、

2021年~2024年 (百万米ドル) 168

表 193 南米:国別硫酸市場、

2025年~2030年 (百万米ドル) 168

表 194 南米:国別硫酸市場、

2021年~2024年(百万トン) 168

表 195 南米:国別硫酸市場、

2025年~2030年(百万トン) 169

表 196 南米:用途別硫酸市場、

2021年~2024年 (百万米ドル) 169

表 197 南米:用途別硫酸市場、

2025年~2030年(百万米ドル) 169

表 198 南米:用途別硫酸市場、

2021年~2024年(百万トン) 170

表 199 南米:硫酸市場、用途別、

2025年~2030年(百万トン) 170

表 200 ブラジル:硫酸市場、用途別、2021年~2024年(百万米ドル) 171

表 201 ブラジル:硫酸市場、用途別、2025年~2030年 (百万米ドル) 171

表 202 ブラジル:硫酸市場、用途別、2021年~2024年(百万トン) 171

表 203 ブラジル:用途別硫酸市場、2025年~2030年(百万トン) 172

表 204 アルゼンチン:用途別硫酸市場、

2021年~2024年 (百万米ドル) 172

表 205 アルゼンチン:硫酸市場、用途別、

2025年~2030年(百万米ドル) 173

表 206 アルゼンチン:用途別硫酸市場、

2021年~2024年(百万トン) 173

表 207 アルゼンチン:用途別硫酸市場、

2025年~2030年(百万トン) 173

表 208 チリ:硫酸市場、用途別、2021年~2024年(百万米ドル) 174

表 209 チリ:硫酸市場、用途別、2025年~2030年(百万米ドル) 174

表 210 チリ:硫酸市場、用途別、2021年~2024年(百万トン) 175

表 211 チリ:硫酸市場、用途別、2025年~2030年(百万トン) 175

表 212 南米その他:用途別硫酸市場、

2021年~2024年(百万米ドル) 176

表 213 南米その他の地域:用途別硫酸市場、

2025年~2030年(百万米ドル) 176

表 214 南米その他の地域:用途別硫酸市場、

2021年~2024年(百万トン) 177

表 215 南米その他の地域:用途別硫酸市場、

2025年~2030年(百万トン) 177

表 216 硫酸市場:主要企業による戦略の概要、2021 年~2025 年 178

表 217 硫酸市場:競争の程度、2023 年 182

表 218 硫酸市場:地域別フットプリント 189

表 219 硫酸市場:用途別フットプリント 190

表 220 硫酸市場:グレードフットプリント 191

表 221 硫酸市場:原材料フットプリント 192

表 222 硫酸市場:主要スタートアップ/中小企業の詳細リスト 195

表 223 硫酸市場:主要スタートアップ/中小企業における競争力ベンチマーク 195

表 224 硫酸市場:取引、2021年1月~2025年7月 197

表 225 硫酸市場:2021年1月~2025年7月の事業拡大 198

表 226 MOSAIC:会社概要 201

表 227 MOSAIC:提供製品/ソリューション/サービス 202

表 228 JIANGXI COPPER CORPORATION:会社概要 204

表 229 JIANGXI COPPER CORPORATION:提供製品/ソリューション/サービス 205

表 230 OCP:会社概要 207

表 231 OCP:提供製品・ソリューション・サービス 208

表 232 PHOSAGRO GROUP:会社概要 210

表 233 フォサグログループ:提供製品・ソリューション・サービス 211

表 234 AURUBIS AG:会社概要 213

表 235 AURUBIS AG:提供製品・ソリューション・サービス 214

表 236 BASF:会社概要 216

表 237 BASF:提供製品・ソリューション・サービス 217

表 238 BASF:取引(2021年1月~2025年7月) 218

表 239 BASF:事業拡大(2021年1月~2025年7月) 218

表 240 CHEMTRADE LOGISTICS:会社概要 219

表 241 CHEMTRADE LOGISTICS:提供製品・ソリューション・サービス 220

表 242 ケムトレード・ロジスティクス:取引(2021年1月~2025年7月) 221

表 243 ヌリヨン:会社概要 222

表 244 ヌリヨン:提供製品・ソリューション・サービス 222

表 245 Q-ACID:会社概要 224

表 246 Q-ACID:提供製品・ソリューション・サービス 224

表 247 LANXESS:会社概要 225

表 248 LANXESS:提供製品・ソリューション・サービス 226

表 249 PVS CHEMICALS:会社概要 228

表 250 PVS CHEMICALS:提供製品・ソリューション・サービス 228

表 251 三菱商事株式会社:会社概要 230

表 252 三菱商事株式会社:製品・ソリューション・

サービス 230

表 253 WEYLCHEM INTERNATIONAL GMBH:会社概要 231

表 254 WEYLCHEM INTERNATIONAL GMBH:製品・ソリューション・サービス 231

表 255 中国石油化工株式会社:会社概要 232

表 256 中国石油化工株式会社:提供製品・ソリューション・サービス 233

表 257 KOREAZINC:会社概要 234

表 258 KOREAZINC:提供製品・ソリューション・サービス 235

表 259 TOAGOSEI CO., LTD.:会社概要 236

表 260 東亜合成株式会社:提供製品・ソリューション・サービス 237

表 261 OCCL リミテッド:会社概要 238

表 262 OCCL リミテッド:提供製品・ソリューション・サービス 239

表 263 AMAL LTD:会社概要 240

表 264 AMAL LTD:提供製品・ソリューション・サービス 241

表 265 ECOVYST INC.:会社概要 242

表 266 ECOVYST INC.:提供製品・ソリューション・サービス 243

表 267 ECOVYST INC.:取引(2021年1月~2025年7月) 243

表 268 BOLIDEN GROUP:会社概要 244

表 269 BOLIDEN GROUP:提供製品・ソリューション・サービス 245

表 270 ÁCIDOS Y MINERALES DE VENEZUELA C.A.:会社概要 246

表 271 INDUSTRIAS BÁSICAS DE CALDAS S.A.:会社概要 246

表 272 DEXO CHEM LABORATORIES:会社概要 247

表 273 PCIPL:会社概要 247

表 274 高純度硫酸市場、グレード別、2021 年~2024 年(百万米ドル) 249

表 275 高純度硫酸市場、グレード別、2025 年~2030 年(百万米ドル) 249

表 276 高純度硫酸市場、グレード別、2021年~2024年(キロトン) 249

表 277 高純度硫酸市場、グレード別、2025年~2030年(キロトン) 250

| ※参考情報 硫酸(Sulfuric Acid)は、化学式H₂SO₄で表される非常に強力な酸です。この化合物は無色で粘性があり、強い腐食性を持っています。硫酸は一般的に水と反応すると強力な発熱反応を引き起こします。このため、硫酸を水に加える際は注意が必要です。 硫酸にはいくつかの種類があります。工業用硫酸は高濃度の硫酸であり、主に製造プロセスに使用されます。さらに、希硫酸は水で希釈された硫酸であり、ラボや教育機関で実験に用いられます。 硫酸の用途は非常に幅広く、主要な工業製品の製造に欠かせない化学薬品です。最も一般的な用途の一つは、肥料の製造で、特にリン酸肥料の合成において不可欠です。また、硫酸は石油精製、金属製造、化学合成、バッテリーの電解質としても使用されています。例えば、自動車の鉛蓄電池には希硫酸が用いられており、エネルギーの蓄積と放出を行います。 化学反応における硫酸の役割も重要です。硫酸は脱水剤として働き、他の化学物質と反応しやすくします。たとえば、有機化学の反応過程でしばしば利用されるため、硫酸は多くの合成反応の触媒としても知られています。さらに、硫酸は水との反応によって強酸性の環境を作り出すため、通常の酸よりも反応性が高いです。 硫酸の関連技術としては、製造プロセスがあります。主な製造方法は接触プロセスで、硫黄を燃焼させて二酸化硫黄を得て、そこから硫酸に変換します。このプロセスは効率的で大量生産に適しており、現代工業では一般的に採用されています。 また、硫酸の保管や運搬には特別な注意が必要です。腐食性が高いため、専用の容器や材料を使用することが求められます。輸送中に漏れが発生すると、周囲の環境や人々に重大な影響を与える可能性があります。だからこそ、硫酸を扱う際には必要な安全対策を講じることが重要です。 硫酸の影響は環境にも及びます。硫酸は酸性雨の原因となる物質の一つであり、これが生態系に悪影響を及ぼすことがあります。したがって、排出規制や処理技術が重要視されています。近年では、より環境に優しいプロセスの開発や、廃硫酸のリサイクル技術も模索されています。 硫酸は基本的に強力な酸ではありますが、その特性を利用することで様々な産業に貢献しています。無機化学、有機化学、材料科学など多岐にわたる分野で活用されており、科学技術の進展と共にその重要性は高まっています。 最終的に、硫酸はその強力さゆえに取り扱いには注意が必要ですが、正しく使うことで私たちの生活に大きな利便性をもたらす物質であると言えます。以上のように、硫酸は工業界を支える重要な化学物質であり、その知識や取り扱いがますます重要になっています。 |