電池電解質市場における魅力的な機会

アジア太平洋地域

急速な工業化、特に電池の主要消費部門である自動車産業をはじめとする主要セクターの拡大が、予測期間中に地域の電池電解質市場を牽引すると見込まれます。

産業分野における自動化および電池駆動機器への需要増加が、市場を牽引すると予想されます。

電力網の近代化が進むことに伴い、グリッドエネルギー貯蔵システムへの需要が高まっており、市場プレイヤーにとって有利な機会を提供すると予想されます。

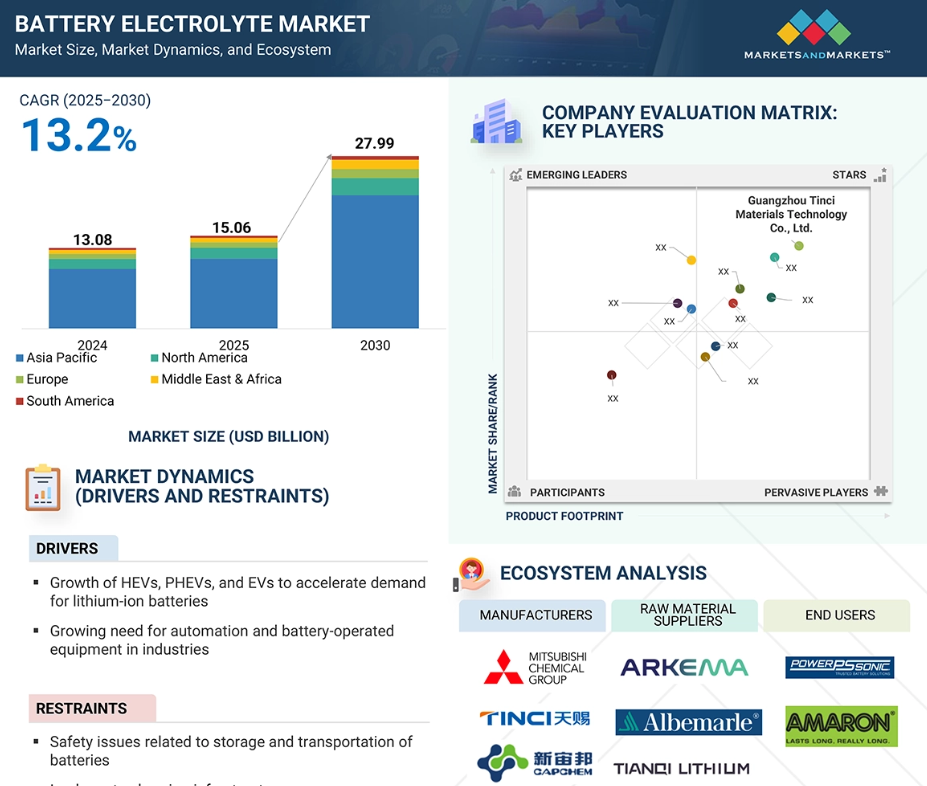

電池電解質市場は、予測期間中に年平均成長率(CAGR)13.2%で成長し、2030年までに279億9000万米ドルの規模に達すると見込まれています。

リチウムイオン電池の過熱問題は、この市場の成長にとって課題となる可能性があります。

世界の電池電解質市場の動向

推進要因:HEV、PHEV、EVの成長がリチウムイオン電池の需要を加速

自動車分野では、持続可能でクリーンな燃料の使用が明確なトレンドとなっています。バッテリー式電気自動車(BEV)、プラグインハイブリッド車(PHEV)、ハイブリッド電気自動車(HEV)などの電気自動車に対する世界的な需要は、近年増加しています。この増加は、政策変更、補助金、二酸化炭素排出規制を通じた政府の支援に起因しています。ヨーロッパ、北米、および一部のアジア諸国では、政府が補助金の提供を開始しています。原油の大部分は輸送車両用のガソリンやディーゼル燃料の製造に使用されています。この石油への依存度の高さは、経済学者や環境保護活動家の懸念を招き、EVへの移行を促進しています。

国際エネルギー機関(IEA)の調査によると、中国はEV販売の成長において重要な役割を果たしてきました。2021年には、中国だけで330万台を販売し、これは2020年の全世界のEV販売台数を上回りました。中国のEVは一般的に他市場のものより小型です。さらに、中国における電動二輪車・三輪車の販売が市場の約半分を占めています。また、充電インフラの整備も他国に比べて急速に進んでいます。

バッテリー技術の向上、車両エンジンの低メンテナンスコスト、汚染の低減により、EVの普及が進んでいます。政府の規制や施策もこの成長を後押ししています。例えば英国は2040年からのガソリン車・ディーゼル車新規販売禁止を発表しました。主要自動車市場であるフランス、中国、ドイツも温室効果ガス排出抑制のため同様の措置を実施しています。様々な企業が新世代EVの開発に注力しています。これにより、EV用バッテリーにおける電解液の需要が増加する見込みです。

抑制要因:バッテリーの保管・輸送に関連する安全問題

バッテリーには酸や鉛・水銀などの重金属といった危険物質が含まれています。2007年7月にはリチウム電池火災により13万2千リットル以上の化学物質が燃焼しました。この事故により英国の主要高速道路2路線が閉鎖されました。航空および安全の専門家は、乗客の電子機器内の消耗電池に起因する航空機内での火災・発煙事故の増加を懸念しております。一部の事例では、電池収納部から発生した火災により航空機全体の運航停止に至りました。

連邦航空局(FAA)の報告によれば、2017年には航空機および空港においてリチウムイオン電池関連の事故が約18件発生しました。2016年には31件の同様の事故が報告されております。2017年3月には、ニューヨーク発サンフランシスコ行きのジェットブルー航空便で電子タバコ充電器が発火したとされ、航空会社はミシガン州への緊急着陸を余儀なくされました。火災リスクへの懸念から、サムスンもGalaxy Note 7スマートフォンのリコールを迫られました。ニッケルや鉛を基にした他の電池の種類も、カソードに使用される材料により発火する可能性がありますが、リチウムイオン電池は安全性を確認されています。

電池は可燃物から離し、密閉容器に保管してください。火災発生時には砂やD種消火器を近くに用意しておくことも推奨されます。電池は残留電荷を保持する可能性があるため、予期せぬ放電が起こり、危害や損傷を引き起こす恐れがあります。適切な表示がなされていない限り、すべての電池は充電済みとみなして慎重に取り扱い、保管してください。特定の電池は、誤飲の恐れがあるため、お子様の手の届かない場所に保管してください。自動車などに使用される大型リチウム電池について、現地メーカーが適切な表示を行わない場合、鉛蓄電池と誤認される可能性があります。安全上の懸念から、州または国家政府が定める規則に基づき、電池の保管・輸送時には、使用済み鉛蓄電池とは適切に分別し、分離して保管しなければなりません。

機会:電力系統近代化に伴うグリッドエネルギー貯蔵システム需要の増加

再生可能エネルギーへの移行において、風力・太陽光エネルギー源の重要性は高まっています。しかしながら、これらの電源は発電前に長い蓄積段階を要するため、効果的なエネルギー貯蔵ソリューションが不可欠です。産業用電池は、負荷平準化、時間シフト、電圧・周波数調整、停電時のバックアップ電源を提供することで、電力系統近代化において重要な役割を果たします。現在、バッテリーエネルギー貯蔵システム(BESS)に関連する複数の取り組みが進行中です。例えば、AESコーポレーションは三菱電機およびFluence社と共同で、インドにおいて大規模BESSプロジェクトを展開しています。さらにシーメンスは、インテリジェントな変調制御により高度に柔軟なグリッド貯蔵を実現する「SIESTORAGE」システムを導入中です。ブロードリーチパワー社もまた、再生可能エネルギーの統合促進とグリッド信頼性強化を目的とした、テキサス州におけるマルチスタック蓄電池プロジェクトに取り組んでいます。さらに、産業用バッテリー、特にリチウムイオン電池や鉛蓄電池の種類は、データセンターの無停電電源装置(UPS)システムにおいてますます活用されています。これらのバッテリーは安定した電力供給を保証し、系統サービスが停止した際に作動することで、重要なデジタルインフラを中断なく稼働させます。この信頼性が高く長寿命な先進電池技術は、クリーンエネルギー源への移行において不可欠な要素となる見込みであり、グリッドレベルでの蓄電とメーター背後のアプリケーションの両方を提供することで、デジタルレジリエンスに向けた世界的な取り組みを支援します。

課題:リチウムイオン電池の過熱問題

リチウムイオン電池は、民生用電子機器、自動車、電気システム、民間航空機、無人搬送車(AGV)、フォークリフト、パレットトラック、資材運搬機器などで広く使用されています。これらの電池はサイズに対して比較的多くのエネルギーを蓄積できますが、過熱を起こしやすく、故障時には発火することさえあります。過熱は複数の要因で発生します。リチウムは極めて揮発性の高い物質であり、正極と負極の間にあるセパレータが損傷すると問題が生じます。この損傷は短絡を引き起こし、セパレータの溶融やバッテリーの過熱を招きます。さらに、バッテリーが漏洩した場合、液体電解質が周囲の部品と化学反応を起こし、さらなる過熱を招く可能性があります。一部の過熱問題はソフトウェアの制限に起因します。特定のデバイスには、充電中に充電ポートを自動停止する機能が備わっていない場合があり、過充電を引き起こす可能性があります。過剰充電により電池が膨張すると、リチウムイオン電池メーカーにとって別の重大な問題が生じます。これらの課題はリチウムイオン電池の市場発展における障壁となり、電池電解質に悪影響を及ぼします。

世界の電池電解質市場エコシステム分析

この市場における主要企業には、確固たる地位と財務的安定性を有する電池電解質メーカーが含まれます。これらの企業は数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。この市場における主要企業には、CAPCHEM(中国)、ENCHEM株式会社(韓国)、広州天竺材料技術有限公司(中国)、三菱化学グループ株式会社(日本)、張家港国泰華融新化学材料有限公司(中国)などが挙げられます。

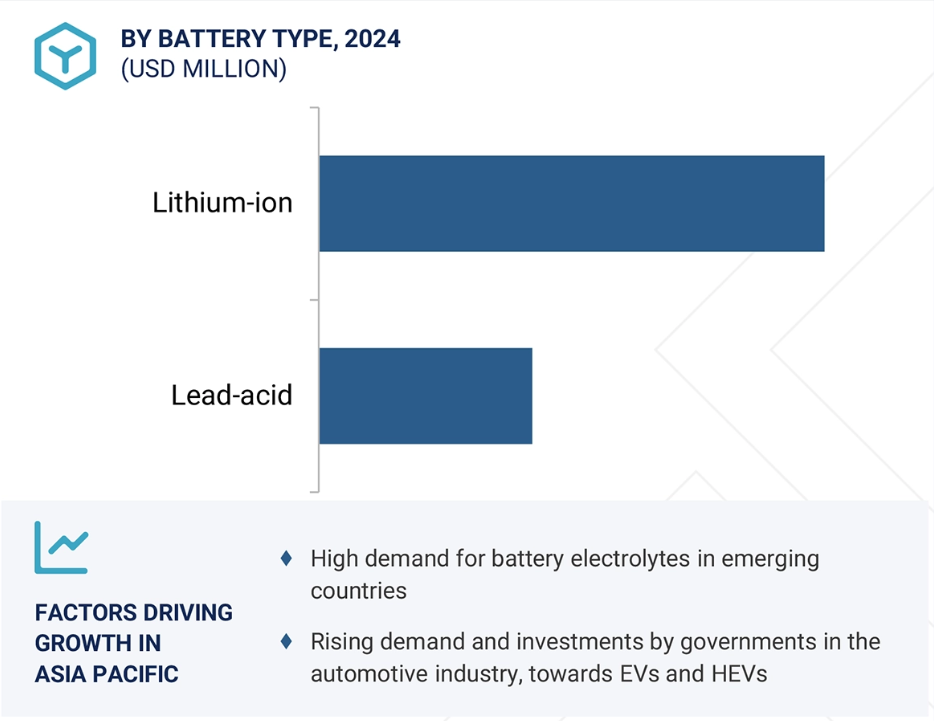

電池の種類別では、リチウムイオンセグメントが予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。

リチウムイオンセグメントは、技術開発の進展、電動化の進展、高性能エネルギー貯蔵システムへの需要増加が相まって、予測期間中に電池電解質市場において金額ベースで最も高いCAGRを記録すると予測されています。従来型電池と比較し、リチウムイオン技術は高いエネルギー密度、長い寿命、高速充電、軽量化といった特長を有しており、高度な電池性能が求められる多様な用途において最適な選択肢となっております。この市場の成長は、効果的かつ信頼性の高い電源としてリチウムイオン電池を必要とする電気自動車(EV)産業の急速な拡大に大きく牽引されております。政府によるゼロエミッション車支援政策の強化、EV製造投資の急増、EV充電インフラ及び充電ステーションの拡充見込みにより、リチウムイオン電池の需要はさらに拡大すると予測されます。加えて、再生可能エネルギーへの急速な移行に伴い、変動する間欠的な電力供給を調整するため、リチウムイオン電池を活用した大規模エネルギー貯蔵システムの導入も増加しています。さらに、携帯電話、ノートパソコン、ウェアラブル機器など、様々な携帯型電子製品の電源としてリチウムイオン電池が使用されることで、需要の伸びは持続しています。加えて、リチウムイオン材料や化学組成、リサイクル能力、コスト、性能における新たな進展により、リチウムイオン電池の用途はより多くの産業へ拡大し続ける見込みであり、これにより電池電解質市場のさらなる成長が促進されるでしょう。

電解質の種類別では、液体電解質セグメントが予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれます。

電解質の種類別では、液体電解質セグメントが予測期間中に電池電解質市場において金額ベースで最も高いCAGRを記録すると見込まれます。液体電解質は電池電解質市場で最も広く使用されているセグメントであり、主に電子機器や電気自動車、大規模エネルギー貯蔵システムなど様々な用途のリチウムイオン電池に採用されています。液体電解質は高いイオン伝導性を有し、ほぼ全ての電極化学組成と互換性があります。溶媒ブレンド、リチウム塩配合、安全性とサイクル寿命を向上させ高電圧レベルでの利用を可能にする機能性添加剤の継続的な進歩により、このセグメントは市場で最も高いCAGRを維持し続けています。

最終用途別では、エネルギー貯蔵セグメントが予測期間中に最も高いCAGRを記録すると見込まれます。

エネルギー貯蔵セグメントは、最終用途別において、予測期間中に電池電解質市場において金額ベースで最も高いCAGRを記録すると見込まれています。世界的な焦点が再生可能エネルギーへ移行する中、電池電解質市場は急速に拡大しています。これは、効率的なグリッドバランスソリューションにより産業で最大かつ最速で成長している最終用途カテゴリーである、急成長中のエネルギー貯蔵セグメントが貢献しています。高性能電解質を備えた高容量リチウムイオン電池および先進鉛蓄電池システムは、太陽光や風力発電所からの余剰電力貯蔵に活用され、長期的な電力系統安定性の確保に貢献しています。政府の優遇措置、再生可能エネルギー導入義務化、製品コスト削減に後押しされ、ユーティリティ規模および商業用エネルギー貯蔵設備の導入が増加しています。一方、電解質組成の進歩により、高密度化、長寿命化、安全性の向上が実現され、これらのシステムが厳しい運用制約を満たすことが可能となっています。

中東・アフリカ地域が予測期間中に最高CAGRを記録する見込み。

中東・アフリカ地域は、予測期間中に電池電解質市場において最高CAGR(年平均成長率)を記録すると予想されます。この成長は、再生可能エネルギープロジェクト、送電網近代化イニシアチブ、および関連するエネルギー貯蔵インフラへの投資増加に起因します。同地域の各国政府は、太陽光・風力発電への投資促進と高性能電解質を活用した電池システムの普及に積極的に取り組んでおります。

さらに、急速な都市化、通信ネットワークの拡大、電気モビリティ推進の取り組みの増加により、今後数年間で市場プレイヤーに大きな機会が生まれると予測されています。特に湾岸諸国やアフリカの発展途上経済国において顕著です。加えて、地域における現地バッテリー生産への注力とグローバルバッテリーメーカーとの提携は、この地域をエネルギー貯蔵イノベーションの拠点として位置付け、電解液技術の向上を促進しています。

電池電解質市場の最近の動向

- 2025年2月、宇部興産株式会社は、BEV、HEV、エネルギー貯蔵システム向けリチウムイオン電池の主要電解質溶媒である炭酸ジメチル(DMC)および炭酸エチルメチル(EMC)の製造、ならびに半導体製造用開発剤の生産を目的として、アメリカ初の工場をルイジアナ州ワガマンに建設を開始いたしました。UBEの子会社であるUBE C1ケミカルズ・南米アメリカ社は、独自の気相亜硝酸塩プロセスを活用し、より高い効率と純度、副生成物の少ないDMC年間10万トン、EMC年間4万トンの供給を実現します。同工場は2026年末の稼働を予定しております。

- 2024年10月、NEIコーポレーションは次世代固体リチウムイオン電池向けに設計された新たなハロゲン化物系固体電解質「塩化リチウムインジウム(Li₃InCl₆)」の発売を発表いたしました。本材料は高いイオン伝導性、低い電子伝導性、および改善された空気安定性を備えており、取り扱いと加工が容易です。研究用量で提供される本製品は、高性能でより安全なリチウムイオンエネルギー貯蔵システムの進展を支援することを目的としています。

- 2024年9月13日、E-Lyte Innovations GmbHはカイザースラウテルンにドイツ初の専用電解質製造プラントを開設しました。連邦環境省の環境イノベーションプログラムから約886万880米ドルの資金援助を受けた同施設は、次世代電池およびエネルギー貯蔵システム向け高性能電解液ソリューションの生産に注力します。

- 2024年5月、CAPCHEM USAはルイジアナ州アセンション教区に大規模リチウムイオン電池材料施設の建設計画を発表しました。2026年の着工を予定している同施設では、革新的なECOSIP技術を用いて年間20万トンの溶媒と10万トンの電解質を生産し、自動車、エネルギー貯蔵、民生用電子分野における電池材料の需要増に対応します。

主要市場プレイヤー

電池電解質市場の主要プレイヤーには以下が含まれます

Shanshan Co., Ltd. (China)

CAPCHEM (China)

Mitsubishi Chemical Group Corporation (Japan)

American Elements (US)

Tokyo Chemical Industry Co., Ltd. (Japan)

Guangzhou Tinci Materials Technology Co., Ltd. (China)

BASF (Germany)

Morita Chemical Industries Co., Ltd. (Japan)

ENCHEM Co., Ltd. (South Korea)

Stella Chemifa Corporation (Japan)

Soulbrain Co., Ltd. (South Korea)

Guangdong Jinguang High-Tech Co., Ltd. (China)

NEI Corporation (US)

UBE Corporation (Japan)

Zhuhai Smoothway Electronic Materials Co., Ltd. (China)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 調査の対象および除外事項 27

1.3.3 対象年度 28

1.3.4 対象通貨 28

1.3.5 対象単位 28

1.4 調査の制限事項 28

1.5 ステークホルダー 29

1.6 変更点の要約 29

2 研究方法論 30

2.1 研究データ 30

2.1.1 二次データ 31

2.1.1.1 主要な二次情報源の一覧 31

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 一次インタビュー参加者リスト(需要側および供給側) 32

2.1.2.3 業界に関する主な知見 33

2.1.2.4 専門家へのインタビューの内訳 33

2.2 需要側分析 34

2.3 市場規模の推定 34

2.3.1 ボトムアップアプローチ 35

2.3.2 トップダウンアプローチ 35

2.4 供給側分析 36

2.4.1 供給側分析の計算 37

2.5 成長予測 37

2.6 データの三角測量 37

2.7 要因分析 38

2.8 調査の前提条件 39

2.9 調査の限界 39

2.10 リスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 バッテリー電解質市場における魅力的な機会 44

4.2 地域別バッテリー電解質市場 44

4.3 電解質タイプ別バッテリー電解質市場 45

4.4 バッテリー電解質市場、バッテリータイプ別 45

4.5 バッテリー電解質市場、主要国別 46

5 市場概要 47

5.1 はじめに 47

5.1.1 推進要因 48

5.1.1.1 HEV、PHEV、EV の需要拡大によるリチウムイオン電池の需要加速

48

5.1.1.2 産業における自動化および電池駆動機器の需要拡大

49

5.1.2 抑制要因 50

5.1.2.1 バッテリーの保管および輸送に関する安全上の問題 50

5.1.2.2 不十分な充電インフラ 50

5.1.3 機会 51

5.1.3.1 継続的なグリッドの近代化によるグリッドエネルギー貯蔵システムの需要増加 51

5.1.4 課題 51

5.1.4.1 リチウムイオン電池の過熱問題 51

6 業界動向 52

6.1 世界的なマクロ経済見通し 52

6.2 バリューチェーン分析 54

6.3 エコシステム分析 55

6.4 ポーターの 5 つの力分析 56

6.4.1 供給者の交渉力 57

6.4.2 購入者の交渉力 57

6.4.3 新規参入者の脅威 57

6.4.4 代替品の脅威 57

6.4.5 競争の激しさ 57

6.5 主要な利害関係者と購入基準 58

6.5.1 購入プロセスにおける主要な利害関係者 58

6.5.2 購入基準 58

6.6 価格分析 59

6.6.1 地域別バッテリー電解液の価格動向、2022年~2024年 59

6.6.2 主要企業別バッテリー電解液の価格帯、2024年 60

6.7 関税および規制の動向 61

6.7.1 関税分析 61

6.7.2 電池電解液に関連する関税 62

6.7.3 規制機関、政府機関、その他の組織 62

6.8 主要な会議およびイベント 64

6.9 特許分析 65

6.9.1 方法論 65

6.10 技術分析 67

6.10.1 主要技術 67

6.10.1.1 高出力リチウムイオン電池用アセトニトリル溶媒電解質システム 67

6.10.2 関連技術 68

6.10.2.1 スーパーキャパシタ電解質技術 68

6.11 ケーススタディ分析 68

6.11.1 PALL CORPORATION:高エネルギー密度 EV バッテリー製造における液体電解質 68

6.11.2 PALL CORPORATION:電気自動車用電池製造における液体電解質 69

6.12 貿易分析 70

6.12.1 輸入シナリオ(HSコード850650) 70

6.12.2 輸出シナリオ(HSコード850650) 71

6.13 顧客のビジネスに影響を与えるトレンド/混乱 72

6.14 投資および資金調達シナリオ 72

6.15 生成型AIが電池電解質市場に与える影響 73

6.15.1 新しい電解質化合物の発見 73

6.15.2 複雑なトレードオフのバランス調整 73

6.15.3 市場投入までの時間短縮 73

6.15.4 カスタマイズの強化 73

6.15.5 自律型研究開発プラットフォームへの統合 74

6.15.6 持続可能性と規制順守 74

6.16 2025 年の米国関税の影響 – 電池電解質市場 74

6.16.1 はじめに 74

6.16.2 主な関税率 74

6.16.3 価格への影響分析 74

6.16.4 国/地域への影響 74

6.16.4.1 米国 74

6.16.4.2 ヨーロッパ 75

6.16.4.3 アジア太平洋地域 75

6.16.5 最終用途産業への影響 75

6.16.5.1 電気自動車 75

6.16.5.2 エネルギー貯蔵 75

6.16.5.3 民生用電子機器 75

6.16.5.4 その他の最終用途産業 75

7 電池タイプ別電池電解質市場 76

7.1 はじめに 77

7.2 リチウムイオン電池 78

7.2.1 電気自動車の需要拡大が市場を牽引 78

7.3 鉛蓄電池 80

7.3.1 無停電電源装置のバックアップとしての使用が需要を牽引 80

8 電解質タイプ別電池電解質市場 82

8.1 はじめに 83

8.2 液体電解質 84

8.2.1 さまざまな電池タイプでの使用をサポートする柔軟性と効率性 84

8.3 固体電解質 84

8.3.1 採用を推進する、より高いエネルギー密度と

安全性の向上を備えた電池の需要の高まり 84

8.4 ゲル電解質 85

8.4.1 高い安全性、低いメンテナンス性、およびディープサイクル

性能—採用を推進する主な特徴 85

9 最終用途別バッテリー電解質市場 86

9.1 はじめに 87

9.2 電気自動車 88

9.2.1 電気自動車の需要拡大がバッテリー電解液の需要を増加させる

88

9.3 民生用電子機器 88

9.3.1 スマートフォンおよびノートパソコンの市場拡大が市場を牽引 88

9.4 エネルギー貯蔵 88

9.4.1 クリーンで信頼性の高いエネルギー貯蔵に対する需要の高まりが

市場を牽引 88

9.5 その他の最終用途 89

10 地域別バッテリー電解質市場 90

10.1 はじめに 91

10.2 アジア太平洋地域 93

10.2.1 中国 98

10.2.1.1 電気自動車生産の急増が市場を牽引 98

10.2.2 韓国 99

10.2.2.1 電気自動車の普及促進に向けた政府の取り組みが

市場を牽引 99

10.2.3 日本 101

10.2.3.1 国内の電池生産能力の増強と成長産業が市場を牽引 101

10.2.4 インド 103

10.2.4.1 EV およびクリーンエネルギーの成長拡大が市場を牽引 103

10.2.5 その他のアジア太平洋地域 104

10.3 北米 106

10.3.1 米国 110

10.3.1.1 EV および再生可能エネルギー分野の急成長が市場を牽引 110

10.3.2 カナダ 112

10.3.2.1 EV およびエネルギー貯蔵セクターの成長による市場の活性化 112

10.3.3 メキシコ 113

10.3.3.1 電気自動車およびバッテリー工場への投資の急増による市場の活性化 113

10.4 ヨーロッパ 115

10.4.1 ドイツ 120

10.4.1 ドイツ 120

10.4.1.1 自動車セクターの成長が市場を牽引 120

10.4.2 フランス 122

10.4.2.1 自動車および船舶産業における需要の増加が

市場を牽引 122

10.4.3 英国 123

10.4.3.1 EV 導入を促進する政府の取り組みが市場を後押し 123

10.4.4 イタリア 125

10.4.4.1 再生可能エネルギーおよび自動車セクターの急成長が市場を牽引 125

10.4.5 オランダ 126

10.4.5.1 リチウムイオン電池の採用を推進する政府の取り組みが市場を牽引する見込み 126

10.4.6 その他のヨーロッパ諸国 128

10.5 南アメリカ 130

10.5.1 ブラジル 133

10.5.1.1 成長を続ける自動車セクターが市場を牽引する見込み 133

10.5.2 アルゼンチン 135

10.5.2 アルゼンチン 135

10.5.2.1 リチウム埋蔵量と自動車産業の成長が市場を牽引 135

10.5.3 その他の南米諸国 136

10.6 中東およびアフリカ 138

10.6.1 GCC 諸国 142

10.6.1.1 サウジアラビア 143

10.6.1.1.1 再生可能エネルギーおよび自動車産業の成長が市場を牽引 143

10.6.1.2 アラブ首長国連邦 144

10.6.1.2.1 EV の普及の急増が市場を牽引 144

10.6.1.3 その他の GCC 諸国 146

10.6.2 イスラエル 147

10.6.2.1 再生可能エネルギーと EV の急増が市場を牽引 147

10.6.3 その他中東およびアフリカ諸国 149

11 競争環境 151

11.1 はじめに 151

11.2 主要企業の戦略/勝利への権利 151

11.3 収益分析 152

11.4 市場シェア分析 153

11.5 ブランド/製品比較 155

11.6 企業評価マトリックス:主要企業、2024年 157

11.6.1 スター 157

11.6.2 新興リーダー 157

11.6.3 普及型プレーヤー 157

11.6.4 参加者 158

11.6.5 企業のフットプリント:主要企業、2024年 159

11.6.5.1 企業のフットプリント 159

11.6.5.2 地域のフットプリント 160

11.6.5.3 電池タイプのフットプリント 161

11.6.5.4 電解質タイプのフットプリント 162

11.6.5.5 最終用途のフットプリント 163

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 164

11.7.1 進歩的な企業 164

11.7.2 対応力のある企業 164

11.7.3 ダイナミックな企業 164

11.7.4 スタート地点 164

11.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 166

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 166

11.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 166

11.8 企業評価および財務指標 167

11.9 競争シナリオ 168

11.9.1 製品発売 168

11.9.2 取引 169

11.9.3 事業拡大 170

12 企業プロフィール 172

12.1 主要企業 172

12.1.1 三菱ケミカルグループ株式会社 172

12.1.1.1 事業概要 172

12.1.1.2 提供製品 173

12.1.1.3 最近の動向 173

12.1.1.3.1 取引 173

12.1.1.4 MnMの見解 174

12.1.1.4.1 勝利の権利 174

12.1.1.4.2 戦略的選択 174

12.1.1.4.3 弱点と競争上の脅威 174

12.1.2 CAPCHEM 175

12.1.2.1 事業概要 175

12.1.2.2 提供製品 175

12.1.2.3 最近の動向 176

12.1.2.3.1 取引 176

12.1.2.3.2 事業拡大 176

12.1.2.4 MnMの見解 176

12.1.2.4.1 勝利の権利 176

12.1.2.4.2 戦略的選択 177

12.1.2.4.3 弱みと競争上の脅威 177

12.1.3 広州ティンチ・マテリアルズ・テクノロジー株式会社 178

12.1.3.1 事業概要 178

12.1.3.2 提供製品 179

12.1.3.3 MnMの見解 179

12.1.3.3.1 勝利の権利 179

12.1.3.3.2 戦略的選択 179

12.1.3.3.3 弱点と競争上の脅威 180

12.1.4 ENCHEM CO., LTD. 181

12.1.4.1 事業概要 181

12.1.4.2 提供製品 181

12.1.4.3 MnMの見解 182

12.1.4.3.1 勝利の権利 182

12.1.4.3.2 戦略的選択 182

12.1.4.3.3 弱点と競争上の脅威 182

12.1.5 ZHANGJIAGANG GUOTAI HUARONG NEW CHEMICAL MATERIALS CO., LTD. 183

12.1.5.1 事業概要 183

12.1.5.2 提供製品 183

12.1.5.3 MnMの見解 184

12.1.5.3.1 勝利の権利 184

12.1.5.3.2 戦略的選択 184

12.1.5.3.3 弱点と競争上の脅威 184

12.1.6 UBE CORPORATION 185

12.1.6.1 事業概要 185

12.1.6.2 提供製品 186

12.1.6.3 最近の動向 187

12.1.6.3.1 取引 187

12.1.6.3.2 事業拡大 187

12.1.7 NEI CORPORATION 188

12.1.7.1 事業概要 188

12.1.7.2 提供製品 188

12.1.7.3 最近の動向 189

12.1.7.3.1 製品発売 189

12.1.8 3M 190

12.1.8.1 事業概要 190

12.1.8.2 提供製品 191

12.1.9 アメリカンエレメンツ 192

12.1.9.1 事業概要 192

12.1.9.2 提供製品 192

12.1.10 森田化学工業株式会社 193

12.1.10.1 事業概要 193

12.1.10.2 提供製品 193

12.1.11 GS YUASA INTERNATIONAL LTD. 194

12.1.11.1 事業概要 194

12.1.11.2 提供製品 195

12.1.12 LG CHEM 196

12.1.12.1 事業概要 196

12.1.12.2 提供製品 197

12.1.13 BASF CORPORATION 198

12.1.13.1 事業概要 198

12.1.13.2 提供製品 199

12.1.14 TOKYO CHEMICAL INDUSTRY CO., LTD. 200

12.1.14.1 事業概要 200

12.1.14.2 提供製品 200

12.1.15 オハラ株式会社 201

12.1.15.1 事業概要 201

12.1.15.2 提供製品 202

12.1.16 ダイキンアメリカ株式会社 203

12.1.16.1 事業概要 203

12.1.16.2 提供製品 204

12.1.17 STELLA CHEMIFA CORPORATION 205

12.1.17.1 事業概要 205

12.1.17.2 提供製品 206

12.1.18 広東省京光ハイテク株式会社 207

12.1.18.1 事業概要 207

12.1.18.2 提供製品 207

12.1.19 SHANSHAN CO. 208

12.1.19.1 事業概要 208

12.1.19.2 提供製品 208

12.1.20 SOULBRAIN CO., LTD. 209

12.1.20.1 事業概要 209

12.1.20.2 提供製品 210

12.1.21 ZHUHAI SMOOTHWAY ELECTRONIC MATERIALS CO., LTD 211

12.1.21.1 事業概要 211

12.1.21.2 提供製品 211

12.2 その他の企業 213

12.2.1 SIONIC ENERGY 213

12.2.2 TOMIYAMA PURE CHEMICAL INDUSTRIES, LTD. 214

12.2.3 E-LYTE INNOVATIONS GMBH 214

12.2.3.1 最近の動向 215

12.2.3.1.1 事業拡大 215

12.2.4 ALLEGRO ENERGY PTY LTD 215

13 隣接および関連市場 216

13.1 はじめに 216

13.2 制限事項 216

13.3 相互に関連する市場 216

13.4 リチウムイオン電池市場 216

13.4.1 市場定義 216

13.4.2 市場概要 216

13.4.3 リチウムイオン電池市場、タイプ別 217

13.4.3.1 リチウムニッケルマンガンコバルト(NMC) 218

13.4.3.1.1 自己発熱率が低く、採用が促進される 218

13.4.3.2 リン酸鉄リチウム(LFP) 218

13.4.3.2.1 HEV および PHEV での採用拡大により需要が押し上げられる 218

13.4.3.3 酸化コバルトリチウム(LCO) 219

13.4.3.3.1 民生用電子機器の電源としての採用拡大が市場を牽引 219

13.4.3.4 チタン酸リチウム(LTO) 219

13.4.3.4.1 低動作電圧による高い安全性と安定性

が需要を押し上げる 219

13.4.3.5 マンガン酸リチウム(LMO) 219

13.4.3.6 低内部抵抗と高い熱安定性による成長の促進 219

13.4.3.7 酸化ニッケルコバルトアルミニウムリチウム(NCA) 220

13.4.3.8 電力および自動車産業による収益性の高い成長の機会 220

14 付録 221

14.1 ディスカッションガイド 221

14.2 ナレッジストア:MarketsandMarkets の購読ポータル 223

14.3 カスタマイズオプション 225

14.4 関連レポート 225

14.5 著者詳細 226

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 調査の対象および除外事項 27

1.3.3 対象年度 28

1.3.4 対象通貨 28

1.3.5 対象単位 28

1.4 調査の制限事項 28

1.5 ステークホルダー 29

1.6 変更点の要約 29

2 研究方法論 30

2.1 研究データ 30

2.1.1 二次データ 31

2.1.1.1 主要な二次情報源の一覧 31

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 一次インタビュー参加者リスト(需要側および供給側) 32

2.1.2.3 業界に関する主な知見 33

2.1.2.4 専門家へのインタビューの内訳 33

2.2 需要側分析 34

2.3 市場規模の推定 34

2.3.1 ボトムアップアプローチ 35

2.3.2 トップダウンアプローチ 35

2.4 供給側分析 36

2.4.1 供給側分析の計算 37

2.5 成長予測 37

2.6 データの三角測量 37

2.7 要因分析 38

2.8 調査の前提条件 39

2.9 調査の限界 39

2.10 リスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 バッテリー電解質市場における魅力的な機会 44

4.2 地域別バッテリー電解質市場 44

4.3 電解質タイプ別バッテリー電解質市場 45

4.4 バッテリー電解質市場、バッテリータイプ別 45

4.5 バッテリー電解質市場、主要国別 46

5 市場概要 47

5.1 はじめに 47

5.1.1 推進要因 48

5.1.1.1 HEV、PHEV、EV の需要拡大によるリチウムイオン電池の需要加速

48

5.1.1.2 産業における自動化および電池駆動機器の需要拡大

49

5.1.2 抑制要因 50

5.1.2.1 バッテリーの保管および輸送に関する安全上の問題 50

5.1.2.2 不十分な充電インフラ 50

5.1.3 機会 51

5.1.3.1 継続的なグリッドの近代化によるグリッドエネルギー貯蔵システムの需要増加 51

5.1.4 課題 51

5.1.4.1 リチウムイオン電池の過熱問題 51

6 業界動向 52

6.1 世界的なマクロ経済見通し 52

6.2 バリューチェーン分析 54

6.3 エコシステム分析 55

6.4 ポーターの 5 つの力分析 56

6.4.1 供給者の交渉力 57

6.4.2 購入者の交渉力 57

6.4.3 新規参入者の脅威 57

6.4.4 代替品の脅威 57

6.4.5 競争の激しさ 57

6.5 主要な利害関係者と購入基準 58

6.5.1 購入プロセスにおける主要な利害関係者 58

6.5.2 購入基準 58

6.6 価格分析 59

6.6.1 地域別バッテリー電解液の価格動向、2022年~2024年 59

6.6.2 主要企業別バッテリー電解液の価格帯、2024年 60

6.7 関税および規制の動向 61

6.7.1 関税分析 61

6.7.2 電池電解液に関連する関税 62

6.7.3 規制機関、政府機関、その他の組織 62

6.8 主要な会議およびイベント 64

6.9 特許分析 65

6.9.1 方法論 65

6.10 技術分析 67

6.10.1 主要技術 67

6.10.1.1 高出力リチウムイオン電池用アセトニトリル溶媒電解質システム 67

6.10.2 関連技術 68

6.10.2.1 スーパーキャパシタ電解質技術 68

6.11 ケーススタディ分析 68

6.11.1 PALL CORPORATION:高エネルギー密度 EV バッテリー製造における液体電解質 68

6.11.2 PALL CORPORATION:電気自動車用電池製造における液体電解質 69

6.12 貿易分析 70

6.12.1 輸入シナリオ(HSコード850650) 70

6.12.2 輸出シナリオ(HSコード850650) 71

6.13 顧客のビジネスに影響を与えるトレンド/混乱 72

6.14 投資および資金調達シナリオ 72

6.15 生成型AIが電池電解質市場に与える影響 73

6.15.1 新しい電解質化合物の発見 73

6.15.2 複雑なトレードオフのバランス調整 73

6.15.3 市場投入までの時間短縮 73

6.15.4 カスタマイズの強化 73

6.15.5 自律型研究開発プラットフォームへの統合 74

6.15.6 持続可能性と規制順守 74

6.16 2025 年の米国関税の影響 – 電池電解質市場 74

6.16.1 はじめに 74

6.16.2 主な関税率 74

6.16.3 価格への影響分析 74

6.16.4 国/地域への影響 74

6.16.4.1 米国 74

6.16.4.2 ヨーロッパ 75

6.16.4.3 アジア太平洋地域 75

6.16.5 最終用途産業への影響 75

6.16.5.1 電気自動車 75

6.16.5.2 エネルギー貯蔵 75

6.16.5.3 民生用電子機器 75

6.16.5.4 その他の最終用途産業 75

7 電池タイプ別電池電解質市場 76

7.1 はじめに 77

7.2 リチウムイオン電池 78

7.2.1 電気自動車の需要拡大が市場を牽引 78

7.3 鉛蓄電池 80

7.3.1 無停電電源装置のバックアップとしての使用が需要を牽引 80

8 電解質タイプ別電池電解質市場 82

8.1 はじめに 83

8.2 液体電解質 84

8.2.1 さまざまな電池タイプでの使用をサポートする柔軟性と効率性 84

8.3 固体電解質 84

8.3.1 採用を推進する、より高いエネルギー密度と

安全性の向上を備えた電池の需要の高まり 84

8.4 ゲル電解質 85

8.4.1 高い安全性、低いメンテナンス性、およびディープサイクル

性能—採用を推進する主な特徴 85

9 最終用途別バッテリー電解質市場 86

9.1 はじめに 87

9.2 電気自動車 88

9.2.1 電気自動車の需要拡大がバッテリー電解液の需要を増加させる

88

9.3 民生用電子機器 88

9.3.1 スマートフォンおよびノートパソコンの市場拡大が市場を牽引 88

9.4 エネルギー貯蔵 88

9.4.1 クリーンで信頼性の高いエネルギー貯蔵に対する需要の高まりが

市場を牽引 88

9.5 その他の最終用途 89

10 地域別バッテリー電解質市場 90

10.1 はじめに 91

10.2 アジア太平洋地域 93

10.2.1 中国 98

10.2.1.1 電気自動車生産の急増が市場を牽引 98

10.2.2 韓国 99

10.2.2.1 電気自動車の普及促進に向けた政府の取り組みが

市場を牽引 99

10.2.3 日本 101

10.2.3.1 国内の電池生産能力の増強と成長産業が市場を牽引 101

10.2.4 インド 103

10.2.4.1 EV およびクリーンエネルギーの成長拡大が市場を牽引 103

10.2.5 その他のアジア太平洋地域 104

10.3 北米 106

10.3.1 米国 110

10.3.1.1 EV および再生可能エネルギー分野の急成長が市場を牽引 110

10.3.2 カナダ 112

10.3.2.1 EV およびエネルギー貯蔵セクターの成長による市場の活性化 112

10.3.3 メキシコ 113

10.3.3.1 電気自動車およびバッテリー工場への投資の急増による市場の活性化 113

10.4 ヨーロッパ 115

10.4.1 ドイツ 120

10.4.1 ドイツ 120

10.4.1.1 自動車セクターの成長が市場を牽引 120

10.4.2 フランス 122

10.4.2.1 自動車および船舶産業における需要の増加が

市場を牽引 122

10.4.3 英国 123

10.4.3.1 EV 導入を促進する政府の取り組みが市場を後押し 123

10.4.4 イタリア 125

10.4.4.1 再生可能エネルギーおよび自動車セクターの急成長が市場を牽引 125

10.4.5 オランダ 126

10.4.5.1 リチウムイオン電池の採用を推進する政府の取り組みが市場を牽引する見込み 126

10.4.6 その他のヨーロッパ諸国 128

10.5 南アメリカ 130

10.5.1 ブラジル 133

10.5.1.1 成長を続ける自動車セクターが市場を牽引する見込み 133

10.5.2 アルゼンチン 135

10.5.2 アルゼンチン 135

10.5.2.1 リチウム埋蔵量と自動車産業の成長が市場を牽引 135

10.5.3 その他の南米諸国 136

10.6 中東およびアフリカ 138

10.6.1 GCC 諸国 142

10.6.1.1 サウジアラビア 143

10.6.1.1.1 再生可能エネルギーおよび自動車産業の成長が市場を牽引 143

10.6.1.2 アラブ首長国連邦 144

10.6.1.2.1 EV の普及の急増が市場を牽引 144

10.6.1.3 その他の GCC 諸国 146

10.6.2 イスラエル 147

10.6.2.1 再生可能エネルギーと EV の急増が市場を牽引 147

10.6.3 その他中東およびアフリカ諸国 149

11 競争環境 151

11.1 はじめに 151

11.2 主要企業の戦略/勝利への権利 151

11.3 収益分析 152

11.4 市場シェア分析 153

11.5 ブランド/製品比較 155

11.6 企業評価マトリックス:主要企業、2024年 157

11.6.1 スター 157

11.6.2 新興リーダー 157

11.6.3 普及型プレーヤー 157

11.6.4 参加者 158

11.6.5 企業のフットプリント:主要企業、2024年 159

11.6.5.1 企業のフットプリント 159

11.6.5.2 地域のフットプリント 160

11.6.5.3 電池タイプのフットプリント 161

11.6.5.4 電解質タイプのフットプリント 162

11.6.5.5 最終用途のフットプリント 163

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 164

11.7.1 進歩的な企業 164

11.7.2 対応力のある企業 164

11.7.3 ダイナミックな企業 164

11.7.4 スタート地点 164

11.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 166

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 166

11.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 166

11.8 企業評価および財務指標 167

11.9 競争シナリオ 168

11.9.1 製品発売 168

11.9.2 取引 169

11.9.3 事業拡大 170

12 企業プロフィール 172

12.1 主要企業 172

12.1.1 三菱ケミカルグループ株式会社 172

12.1.1.1 事業概要 172

12.1.1.2 提供製品 173

12.1.1.3 最近の動向 173

12.1.1.3.1 取引 173

12.1.1.4 MnMの見解 174

12.1.1.4.1 勝利の権利 174

12.1.1.4.2 戦略的選択 174

12.1.1.4.3 弱点と競争上の脅威 174

12.1.2 CAPCHEM 175

12.1.2.1 事業概要 175

12.1.2.2 提供製品 175

12.1.2.3 最近の動向 176

12.1.2.3.1 取引 176

12.1.2.3.2 事業拡大 176

12.1.2.4 MnMの見解 176

12.1.2.4.1 勝利の権利 176

12.1.2.4.2 戦略的選択 177

12.1.2.4.3 弱みと競争上の脅威 177

12.1.3 広州ティンチ・マテリアルズ・テクノロジー株式会社 178

12.1.3.1 事業概要 178

12.1.3.2 提供製品 179

12.1.3.3 MnMの見解 179

12.1.3.3.1 勝利の権利 179

12.1.3.3.2 戦略的選択 179

12.1.3.3.3 弱点と競争上の脅威 180

12.1.4 ENCHEM CO., LTD. 181

12.1.4.1 事業概要 181

12.1.4.2 提供製品 181

12.1.4.3 MnMの見解 182

12.1.4.3.1 勝利の権利 182

12.1.4.3.2 戦略的選択 182

12.1.4.3.3 弱点と競争上の脅威 182

12.1.5 ZHANGJIAGANG GUOTAI HUARONG NEW CHEMICAL MATERIALS CO., LTD. 183

12.1.5.1 事業概要 183

12.1.5.2 提供製品 183

12.1.5.3 MnMの見解 184

12.1.5.3.1 勝利の権利 184

12.1.5.3.2 戦略的選択 184

12.1.5.3.3 弱点と競争上の脅威 184

12.1.6 UBE CORPORATION 185

12.1.6.1 事業概要 185

12.1.6.2 提供製品 186

12.1.6.3 最近の動向 187

12.1.6.3.1 取引 187

12.1.6.3.2 事業拡大 187

12.1.7 NEI CORPORATION 188

12.1.7.1 事業概要 188

12.1.7.2 提供製品 188

12.1.7.3 最近の動向 189

12.1.7.3.1 製品発売 189

12.1.8 3M 190

12.1.8.1 事業概要 190

12.1.8.2 提供製品 191

12.1.9 アメリカンエレメンツ 192

12.1.9.1 事業概要 192

12.1.9.2 提供製品 192

12.1.10 森田化学工業株式会社 193

12.1.10.1 事業概要 193

12.1.10.2 提供製品 193

12.1.11 GS YUASA INTERNATIONAL LTD. 194

12.1.11.1 事業概要 194

12.1.11.2 提供製品 195

12.1.12 LG CHEM 196

12.1.12.1 事業概要 196

12.1.12.2 提供製品 197

12.1.13 BASF CORPORATION 198

12.1.13.1 事業概要 198

12.1.13.2 提供製品 199

12.1.14 TOKYO CHEMICAL INDUSTRY CO., LTD. 200

12.1.14.1 事業概要 200

12.1.14.2 提供製品 200

12.1.15 オハラ株式会社 201

12.1.15.1 事業概要 201

12.1.15.2 提供製品 202

12.1.16 ダイキンアメリカ株式会社 203

12.1.16.1 事業概要 203

12.1.16.2 提供製品 204

12.1.17 STELLA CHEMIFA CORPORATION 205

12.1.17.1 事業概要 205

12.1.17.2 提供製品 206

12.1.18 広東省京光ハイテク株式会社 207

12.1.18.1 事業概要 207

12.1.18.2 提供製品 207

12.1.19 SHANSHAN CO. 208

12.1.19.1 事業概要 208

12.1.19.2 提供製品 208

12.1.20 SOULBRAIN CO., LTD. 209

12.1.20.1 事業概要 209

12.1.20.2 提供製品 210

12.1.21 ZHUHAI SMOOTHWAY ELECTRONIC MATERIALS CO., LTD 211

12.1.21.1 事業概要 211

12.1.21.2 提供製品 211

12.2 その他の企業 213

12.2.1 SIONIC ENERGY 213

12.2.2 TOMIYAMA PURE CHEMICAL INDUSTRIES, LTD. 214

12.2.3 E-LYTE INNOVATIONS GMBH 214

12.2.3.1 最近の動向 215

12.2.3.1.1 事業拡大 215

12.2.4 ALLEGRO ENERGY PTY LTD 215

13 隣接および関連市場 216

13.1 はじめに 216

13.2 制限事項 216

13.3 相互に関連する市場 216

13.4 リチウムイオン電池市場 216

13.4.1 市場定義 216

13.4.2 市場概要 216

13.4.3 リチウムイオン電池市場、タイプ別 217

13.4.3.1 リチウムニッケルマンガンコバルト(NMC) 218

13.4.3.1.1 自己発熱率が低く、採用が促進される 218

13.4.3.2 リン酸鉄リチウム(LFP) 218

13.4.3.2.1 HEV および PHEV での採用拡大により需要が押し上げられる 218

13.4.3.3 酸化コバルトリチウム(LCO) 219

13.4.3.3.1 民生用電子機器の電源としての採用拡大が市場を牽引 219

13.4.3.4 チタン酸リチウム(LTO) 219

13.4.3.4.1 低動作電圧による高い安全性と安定性

が需要を押し上げる 219

13.4.3.5 マンガン酸リチウム(LMO) 219

13.4.3.6 低内部抵抗と高い熱安定性による成長の促進 219

13.4.3.7 酸化ニッケルコバルトアルミニウムリチウム(NCA) 220

13.4.3.8 電力および自動車産業による収益性の高い成長の機会 220

14 付録 221

14.1 ディスカッションガイド 221

14.2 ナレッジストア:MarketsandMarkets の購読ポータル 223

14.3 カスタマイズオプション 225

14.4 関連レポート 225

14.5 著者詳細 226

| ※参考情報 電池電解液は、電池内部で重要な役割を果たす液体であり、コンポーネントの化学反応を促進するための媒介となります。電解液は通常、電池の正極と負極の間でイオンが移動することを可能にするため、電池の充放電プロセスに不可欠です。電解液の種類は、使用される電池の種類やアプリケーションに応じて異なります。 一般的には、電池電解液には水溶性電解液と非水溶性電解液の二つのカテゴリがあります。水溶性電解液は、主にリチウムイオン電池やニッケル水素電池に用いられています。これらの電解液は水を基にしており、一般的にリチウム塩などの導電性化合物を溶かすことによって作られます。ニッケル水素電池では、カリウム水酸化物や水酸化ナトリウムなどのアルカリ電解液がよく利用されています。 一方、非水溶性電解液は、リチウムイオン電池において最も一般的に使用されます。これらは有機溶媒を使用し、エチレンカーボネートやダイメチルカーボネートなどが代表的な成分です。非水溶性電解液は、広範な温度範囲での性能を提供し、高いエネルギー密度を持つことで知られています。 電解液の用途は多岐にわたります。電池が利用される分野には、自動車、モバイルデバイス、再生可能エネルギーシステム、航空宇宙産業などがあり、各分野での要求に応じた電解液の特性が求められます。特にリチウムイオン電池は、電動車やスマートフォン、ノートパソコンなど、現代社会において非常に重要な役割を担っています。 また、電解液に関連する技術も常に進化しています。例えば、固体電解質の開発や新しい電解液の化学成分の研究が進められています。これにより、電池の安全性や効率性を向上させることが期待されており、特に固体電池技術が注目されています。固体電解質は、液体電解液に比べて漏れやすさが少なく、高温環境での安定性も向上しています。 さらに、電解液の改良に関する研究も活発です。湿度や温度に対する耐性を向上させたり、化学的な安定性を強化したりするための新材料の探求が行われています。これにより、より高い充放電サイクル寿命やエネルギー密度の向上が見込まれています。 最近の技術革新により、リチウム硫黄電池やリチウム空気電池など、新しいタイプの電池が開発されています。これらの電池技術では、特定の電解液が新たな性能を発揮し、より軽量で高エネルギー密度を持つ電池の可能性が示されています。しかし、これらの新技術はまだ研究開発段階であり、商業化にはさらなる検討が必要です。 今後の電池電解液の技術は、環境への配慮や持続可能性にも焦点を当てる必要があります。安全性やリサイクル可能性を考慮した材料の開発が求められる中、グリーンケミストリーに基づく新しい電解液の研究も進んでいます。これにより、電池産業が持続可能な方向に進むことが期待されています。 このように、電池電解液は、電池の性能や安全性、持続可能性に大きく関与している要素です。さまざまな種類や用途がある一方、テクノロジーの進化とともに新しい可能性が広がっています。電池電解液に関する研究は今後も続き、私たちの生活を支える重要な技術となるでしょう。 |