アクリル樹脂市場における魅力的な機会

アジア太平洋地域

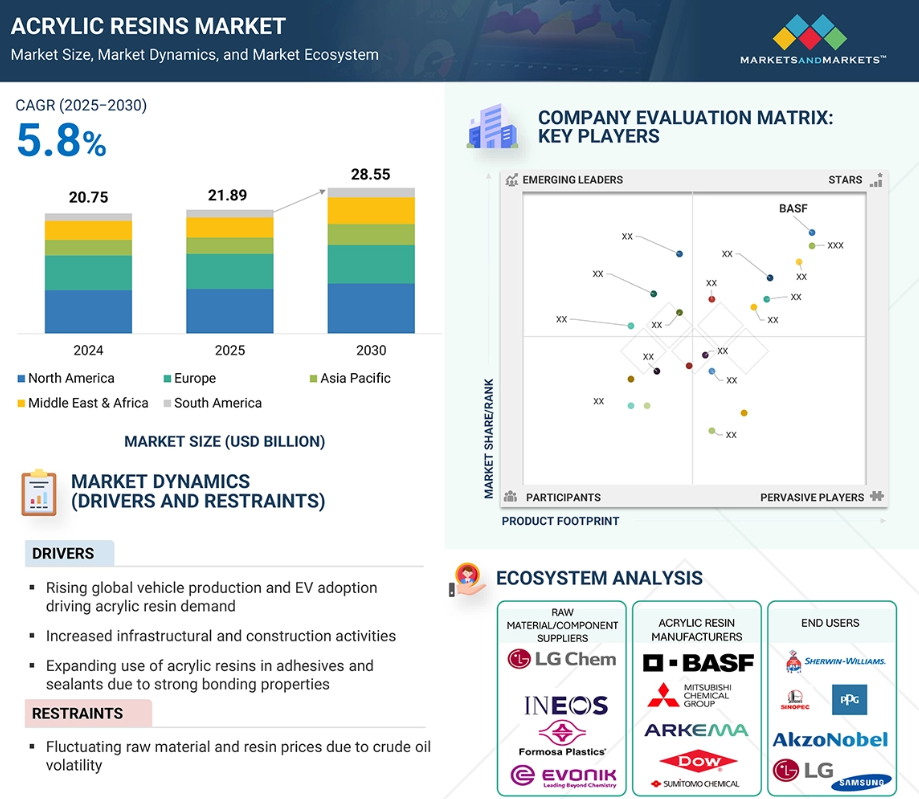

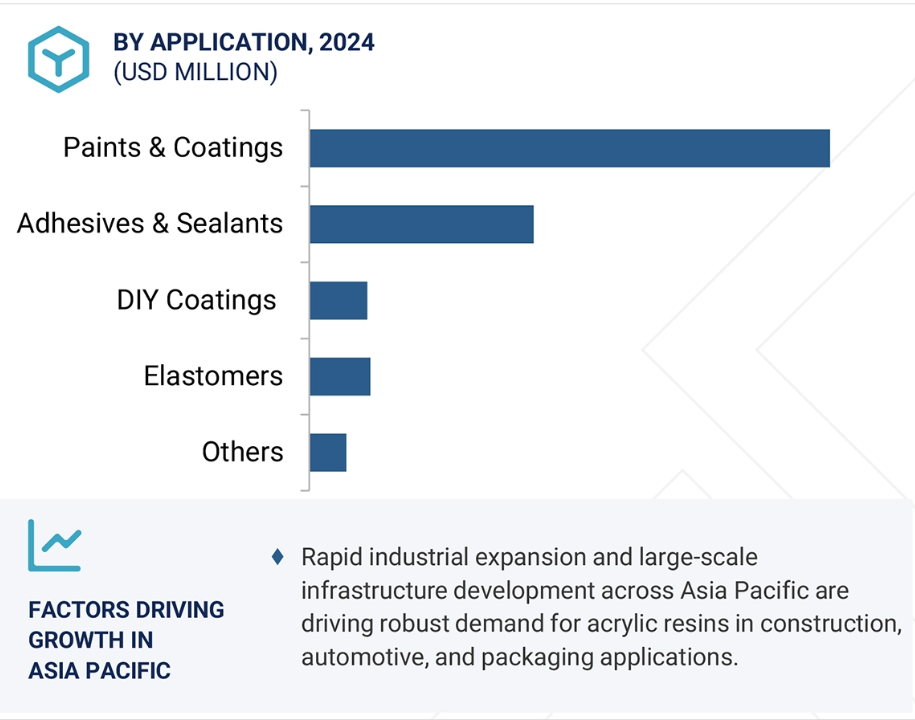

アジア太平洋地域のアクリル樹脂市場は、建設活動の増加、自動車生産の急成長、包装用途における需要拡大により拡大しております。持続可能な低VOC配合技術の開発、環境規制の強化、水性樹脂およびバイオベース樹脂への移行が、さらなる成長を支えております。

アクリル樹脂市場は、建設、自動車、包装、消費財セクターにおける需要増加に牽引され、着実に成長を続けております。耐久性、耐候性、美的多様性を兼ね備えたこれらの樹脂は、現代の製造業における高性能塗料、コーティング剤、接着剤、特殊用途に不可欠な素材です。

持続可能な配合技術、高性能添加剤、スマート製造技術の発展が、アクリル樹脂市場の革新を推進しています。これらの進展により耐久性、汎用性、コスト効率が向上し、アクリル樹脂は現代の産業・民生用アプリケーションに不可欠な存在となっています。

予測期間中、アジア太平洋地域が最も急速な成長を遂げると見込まれています。

原材料価格の変動、厳しい環境規制、過酷な使用環境における性能制限といった課題が、多様な最終用途産業におけるアクリル樹脂市場の成長を制約しています。

グローバルアクリル樹脂市場の動向

推進要因:世界的な自動車生産台数の増加とEV普及がアクリル樹脂需要を牽引

世界的な自動車生産台数の増加、特に電気自動車(EV)の急速な普及が、アクリル樹脂の需要を著しく牽引しています。アクリル樹脂は自動車産業において、車体内外装の高性能コーティング剤・塗料、接着剤・シーラント、ライトカバーなどの軽量部品など、幅広い用途で使用されています。紫外線耐性、性能、光沢保持性、耐薬品性といった特異な特性により、アクリルは現代自動車製造における最適な材料となっています。国際自動車工業連合会(OICA)によりますと、2023年の世界の自動車生産台数は、アジア太平洋地域における需要回復に加え、北米およびヨーロッパでの継続的な成長により、前年比9.4%増の約9,350万台に達しました。中国、インド、アメリカでは、自動車生産台数が前年比で非常に大きな伸びを示しました。自動車生産の増加は、車両表面の保護、外観の向上、環境性能要件の達成に用いられるアクリルコーティング剤およびアクリルプラスチックの消費増加に直結します。電気自動車(EV)セグメントは急速に拡大しており、国際エネルギー機関(IEA)の「グローバルEV展望2024」によれば、2023年の世界EV販売台数は1,400万台を超え、2022年比35%増となりました。

抑制要因:原油価格変動に伴う原料・樹脂価格の変動

価格の安定性はアクリル樹脂ユーザーにとって重大な課題です。樹脂生産は石油化学モノマーの主要原料として原油に依存しているため、価格は世界エネルギー市場の動向に影響を受けます。2025年1月初旬現在、OPEC+の生産政策調整の継続や貿易不透明感により原油価格の変動性は依然として高い水準にあります。この変動性は、サプライチェーン全体において樹脂生産者と購入者の双方にマージン圧迫をもたらします。さらに、合成有機化学・ポリマープラントからの排出を規制する米国環境保護庁(EPA)の最終規則を含む最近のアメリカ規制により、コンプライアンスおよび運営コストが増加しています。これらの規制では、有毒大気汚染物質(エチレンオキサイドやクロロプレンなど)の大幅な削減と、約200の化学施設に対する包括的なモニタリングが求められています。原油価格の変動は、メタクリル酸メチル、アクリル酸ブチル、アクリル酸エチルなどの原料コストに直接影響し、ひいては樹脂全体の価格に影響を及ぼします。世界の石油需要は2024年の1日当たり1億370万バレルから2030年までに1億1330万バレルへ増加すると予測されており(OPEC世界石油見通し – 2025年)、石油とアクリル樹脂の需要はともに着実に伸びると見込まれます。この増加は供給逼迫、価格変動、アクリル樹脂価格の上昇につながる可能性があります。

機会:光重合樹脂および3Dプリント樹脂用途の急速な拡大

産業分野および医療分野における高解像度・耐久性・カスタマイズ性を備えた光重合樹脂部品の需要拡大が、このトレンドを牽引しております。アクリル系光重合樹脂は、ステレオリソグラフィー(SLA)、デジタルライトプロセッシング(DLP)、連続液面生産法(CLIP)といった先進的な製造技術を可能にします。生体適合性および生分解性樹脂化学の進歩は、持続可能性への取り組みと合致し、北米およびヨーロッパにおける政府規制や主要産業プレイヤーからの投資を惹きつけています。医療分野では、光重合樹脂が患者別治療の革新をもたらしています。より精密なエンジニアリングの歯科模型、補綴部品、外科用器具において、アクリル系樹脂システムの使用が増加しています。これにより製造リードタイムが短縮され、費用対効果の高い患者別製品が可能となります。同様に、電子製造分野では、複雑なLCD、OLED、CMOSアセンブリにおいて電気的接続と機械的結合を形成するアクリル系異方性導電性接着剤(ACA)が、小型化による規模の経済効果の高まりとともに需要を牽引し続けております。特にアジア太平洋地域では、政府がインセンティブを創出し、産業4.0および積層造形技術の統合への移行を促進しているため、採用が急速に進み、加速しております。これらの要因はすべて、現地生産能力の成長を促進し、様々な製造サイクルにおける応用範囲を拡大するでしょう。

課題:厳格な環境規制とコンプライアンス負担

ポリマーおよび樹脂製造プロセスに関連する排出物と環境影響に対する規制当局の監視は強化されています。特に2024年4月には、米国環境保護庁(EPA)が大気浄化法に基づき新たな規則を発表し、エチレンオキサイド、クロロプレン、 ベンゼン、塩化ビニル、1,3-ブタジエン、その他の汚染物質の排出量を最大80%削減することを義務付ける新たな規則を発表しました。これらの新規制は、フェンスライン大気モニタリングとより厳格な執行も義務付けています。直接・間接を問わず、コンプライアンスコストは甚大であり、排出制御装置やモニタリングシステムの更新費用に加え、施設改修やプラント工程の遅延といった潜在的な費用も含まれます。これらの措置は環境と公衆衛生に利益をもたらす一方で、製造業者には相当な財政的・物流的負担を課すことになります。米国における規制の焦点に加え、EUやアジアでも同様の規制圧力が見られます。これには、より厳格なVOC制限、ライフサイクル影響評価、持続可能性報告の期待などが含まれます。これらの新たな規制要件と関連する期待は、樹脂メーカーに対し、代替配合の開発、よりクリーンな技術の採用、複雑なコンプライアンス対応の取り組みを迫っています。結果として、これらの追加的な規制圧力は規制負担を増大させ、利益率に影響を及ぼします。現在では、増大する規制の複雑性の中で利益率を管理しなければなりません。この進化する状況は、すべての機能と業務にわたる計画立案、コスト配分、コンプライアンス戦略を再構築し続けています。

グローバルアクリル樹脂市場エコシステム分析

アクリル樹脂市場エコシステムの分析によれば、この多用途ポリマーの生産、流通、最終使用に責任を負う相互に関連するステークホルダー参加者の複雑なネットワークが存在します。このエコシステムには、上流の原料供給業者(アクリル酸、メタクリル酸、エステルモノマーの生産者を含む)、特殊アクリル樹脂メーカー、化学品流通業者(グローバルおよび地域)、規制当局、ならびに塗料・コーティング剤、建設、自動車、接着剤、電子、消費財など多様な最終用途産業が位置づけられます。原材料価格の変動、規制当局による持続可能な代替品の義務化、そして継続的な性能向上と革新に対する市場の反応は、関係性に基づくバリューチェーンの重要性を浮き彫りにしています。

メチルアクリレートは予測期間中、最も急速に成長する化学の種類と見込まれています

メチルアクリレートは、予測期間中にアクリル樹脂市場において最も急速に成長する化学の種類と見込まれています。このクラスのモノマーおよびポリマーは、市販のアクリル樹脂全体の中で最高の透明性、耐候性、耐薬品性を有し、高性能用途に使用されるためです。メタクリレート樹脂は、コーティング剤、接着剤、プラスチックとして、過酷な環境条件下においても審美性と機能性を維持する耐久性、接着性、紫外線安定性を提供します。この成長は、低VOCおよび環境規制適合処方を推進する産業活動に加え、法的措置によっても支えられています。コーティング剤および樹脂メーカーは、EUのREACH規制や米国EPAの大気浄化法などの規制を理解した上で、溶剤系配合の改良と再考の必要性を認識しており、これらは製造プロセス全体に組み込まれています。

熱可塑性樹脂は予測期間中、最も速い成長率を示すと予想されます

熱可塑性アクリル樹脂は、加工の容易さ、リサイクル可能性、用途の多様性から、予測期間中にアクリル樹脂市場で最大の成長率を示すと予想されます。これらの材料は、耐衝撃性、表面仕上げ、寸法安定性により、自動車部品、包装フィルム、建設資材、高性能コーティング剤での使用が増加しています。輸送機器や電子用途における軽量かつ耐久性のある材料への注目度の高まりは、熱可塑性アクリル樹脂の使用拡大を今後も牽引し続けるでしょう。技術進歩により熱可塑性グレードが改良され、耐薬品性、耐候性、光学透明性が向上したグレードが開発されているため、屋外構造物、看板、消費財における新たな用途の機会が増えています。再加工能力も循環型経済の目標達成に寄与し、廃棄物とカーボンフットプリントの削減を目指す産業にとって価値あるものです。メーカーが性能と持続可能性を同時に実現できる材料を求める中、熱可塑性アクリル樹脂は先進国および新興経済国において顕著な市場受容を達成する見込みです。

中東・アフリカ地域は予測期間中、2番目に高い成長率を示すと予想されます。

中東アフリカ(MEA)地域は、インフラメガプロジェクト、産業の多様化、拡大する製造基盤に牽引され、予測期間中に世界のアクリル樹脂市場で2番目に速い成長率を記録すると見込まれます。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々は、建設、輸送、再生可能エネルギーへの投資を通じて需要を促進しています。アクリル樹脂(特に塗料、コーティング剤、接着剤に使用されるもの)は建設産業に耐久性のあるソリューションを提供し、同地域で時折見られる過酷な環境条件に適した耐候性を備えています。サウジアラビアの「ビジョン2030」やUAEのグリーンビルディング規制といった環境規制の推進策が、低VOC(揮発性有機化合物)および水性アクリル製品の採用を支援しています。また、石油化学および下流産業への外国投資により、樹脂生産における自国生産能力が構築されています。これはサプライチェーンのレジリエンスにとって重要であるだけでなく、持続可能な選択肢でもあります。全体として、主要なイニシアチブの実施と持続可能性主導の建築手法への緩やかな移行により、中東アフリカ地域が新興成長地域として成立するために必要な要素がすべて整っています。

2025年から2030年にかけて最高CAGRを達成する地域

インド:地域内最速成長市場

アクリル樹脂市場の最近の動向

- 2025年3月、BASFは氷結アクリル酸(GAA)および下流製品であるアクリル酸ブチル(BA)、2-エチルヘキシルアクリレート(2-EHA)の世界規模統合生産拠点の機械設備建設を完了いたしました。

- 2025年3月には、化学的にリサイクルされたPMMA(ポリメチルメタクリレート)をLGディスプレイや日産などの主要OEMメーカー向けに大規模供給を開始しました。

- 2024年4月、BASFは、建設予定の湛江(Zhanjiang)工場からアクリル酸ブチルおよび2-エチルヘキシルアクリレートを友誼集団(Youyi Group)に供給する意向書(Letter of Intent:LoI)に署名しました。

- 2024年2月、ベイカー・ヒューズはサウジアラビア・ジュバイルにサウジ・ペトロライト・ケミカルズ社工場を開設いたしました。

- 2023年9月、アルケマは2026年までにフランス・カーリングの生産拠点において特許取得済みの精製技術を導入することを発表いたしました。

- 2022年2月、三菱化学グループは「サステナブルMMA」パイロットプログラムを通じ、植物由来かつ化学的にリサイクルされたMMAのプラント設計を行いました。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

BASF (Germany)

Dow (US)

Mitsubishi Chemical Group Corporation (Japan)

Sumitomo Chemical Co., Ltd. (Japan)

Arkema (France)

DIC CORPORATION (Japan)

Covestro AG (Germany)

Mitsui Chemicals, Inc. (Japan)

Trinseo (US)

ASAHI KASEI CORPORATION (Japan)

Synthomer plc (Germany)

Lubrizol (China)

NIPPON SHOKUBAI CO., LTD. (Japan)

Resonac Holdings Corporation (Japan)

Röhm GmbH (Germany)

Yip’s Chemical Holdings Limited. (China)

CHANSIEH ENTERPRISES CO., LTD (Taiwan)

Jotun (Norway)

GEO (US)

FUJIKURA KASEI CO., LTD. (Japan)

Eternal Materials Co., Ltd. (Taiwan)

Allnex GMBH (Germany)

Kamsons (India)

AEKYUNG (South Korea)

Berger Paints India (India)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象および除外事項 27

1.3.3 対象年 28

1.3.4 対象通貨 28

1.3.5 対象単位 28

1.4 制限事項 28

1.5 ステークホルダー 29

1.6 変更の概要 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主な二次情報源の一覧 31

2.1.1.2 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 業界に関する主な知見 33

2.1.2.3 専門家へのインタビューの内訳 33

2.2 市場規模の推定 34

2.2.1 ボトムアップアプローチ 34

2.2.2 トップダウンアプローチ 35

2.3 データの三角測量 35

2.4 調査の前提条件 37

2.5 成長率の前提条件/予測 37

2.5.1 供給側 37

2.5.2 需要側 38

2.6 リスク評価 38

2.7 制限事項 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 44

4.1 アクリル樹脂市場における魅力的な機会 44

4.2 アジア太平洋地域:エンドユーザー産業および国別アクリル樹脂市場 45

4.3 化学組成別アクリル樹脂市場 45

4.4 溶剤別アクリル樹脂市場 46

4.5 アクリル樹脂市場、特性別 46

4.6 アクリル樹脂市場、用途別 47

4.7 アクリル樹脂市場、最終用途産業別 47

4.8 アクリル樹脂市場、国別 48

5 市場概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 世界的な自動車生産の増加と電気自動車の普及 50

5.2.1.2 インフラおよび建設活動の増加 51

5.2.1.3 強力な接着特性による接着剤およびシーラントでの使用拡大

52

5.2.2 抑制要因 53

5.2.2.1 原材料および樹脂の価格変動 53

5.2.2.2 アクリル樹脂の生分解性の低さに関する環境問題

54

5.2.3 機会 54

5.2.3.1 フォトポリマーおよび3Dプリンティング樹脂の用途の急速な拡大 54

5.2.3.2 バイオベースおよび持続可能な樹脂代替品の市場拡大 55

5.2.4 課題 55

5.2.4.1 厳しい環境規制およびコンプライアンスの負担 55

6 業界の動向 56

6.1 ポーターの 5 つの力分析 56

6.1.1 供給者の交渉力 56

6.1.2 購入者の交渉力 57

6.1.3 競争の激しさ 57

6.1.4 新規参入者の脅威 57

6.1.5 代替品の脅威 57

6.2 主要なステークホルダーと購買基準 58

6.2.1 購買プロセスにおける主要なステークホルダー 58

6.2.2 購買基準 59

6.3 顧客のビジネスに影響を与えるトレンド/混乱 59

6.4 エコシステム分析 60

6.5 バリューチェーン分析 61

6.6 規制の展望 63

6.6.1 規制機関、政府機関、その他の組織 63

6.6.2 規制 68

6.6.2.1 IS 14765 (2000) – 表面コーティング用アクリル樹脂の仕様

68

6.6.2.2 ASTM D5095 – テクスチャコーティング用アクリルエマルジョンの標準仕様 68

6.6.2.3 UN GHS – 化学品の分類および表示に関する世界調和システム 68

6.6.2.4 OSHA 危険有害性情報伝達基準 (29 CFR 1910.1200) 68

6.6.2.5 REACH 規則 (EC) No. 1907/2006 – 化学物質の登録、評価、認可および制限 68

6.7 貿易分析 69

6.7.1 輸入シナリオ(HSコード3906) 69

6.7.2 輸出シナリオ(HSコード3906) 70

6.8 価格分析 72

6.8.1 主要企業の平均販売価格動向、

最終用途産業別、2024年 72

6.8.2 平均販売価格動向、地域別、2024年~2030年 73

6.9 技術分析 74

6.9.1 主要技術 74

6.9.1.1 溶液重合技術 74

6.9.1.2 乳化重合技術 74

6.9.2 補完技術 75

6.9.2.1 UV硬化型アクリル系 75

6.9.2.2 制御ラジカル重合(CRP) 75

6.9.3 関連技術 75

6.9.3.1 バイオベースアクリル樹脂技術 75

6.9.3.2 ナノコンポジットおよびハイブリッドアクリル材料 75

6.10 特許分析 76

6.10.1 方法論 76

6.10.2 文書タイプ 76

6.10.3 洞察 77

6.10.4 特許の法的状況 77

6.10.5 管轄権分析 77

6.11 ケーススタディ分析 79

6.11.1 メチルメタクリレート(MMA)ベースのアクリル樹脂を使用した耐久性のある道路標示システム 79

6.11.2 自動車内装用 UV 硬化型アクリル樹脂コーティング 79

6.11.3 洋上風力タービンブレード用アクリル樹脂ベースの保護コーティング 80

6.11.4 食品加工施設向けアクリル樹脂床コーティング 80

6.12 2025年から2026年にかけての主要会議およびイベント 81

6.13 投資および資金調達シナリオ 81

6.14 GEN AI/AI がアクリル樹脂市場に与える影響 82

6.14.1 アクリル樹脂製造およびプロセス最適化における AI 82

6.14.2 AI による品質管理およびコンピュータビジョン 83

6.14.3 配合設計および研究開発の加速のための GEN AI 83

6.15 マクロ経済分析 83

6.15.1 はじめに 83

6.15.2 GDP の動向と予測 84

6.16 2025 年の米国関税がアクリル樹脂市場に与える影響 84

6.16.1 はじめに 84

6.16.2 主な関税率 85

6.16.3 価格への影響分析 85

6.16.4 国・地域への影響 86

6.16.4.1 米国 86

6.16.4.2 中国・韓国・台湾 86

6.16.4.3 ヨーロッパ 86

6.16.4.4 メキシコおよびカナダ 87

6.16.5 最終用途産業への影響 87

6.16.5.1 建築および建設 87

6.16.5.2 工業用(コーティング、接着剤、工業用フィルム) 87

6.16.5.3 紙および板紙 87

7 化学組成別アクリル樹脂市場 88

7.1 はじめに 89

7.2 メタクリレート 90

7.2.1 硬度、耐久性、持続可能性が市場成長を推進 90

7.3 アクリレート 91

7.3.1 入手容易性、汎用性、グリーンケミストリーアプローチが

需要を押し上げる 91

7.4 ハイブリッド 91

7.4.1 高性能コーティング用途での採用拡大

による市場需要の加速 91

8 特性別アクリル樹脂市場 92

8.1 はじめに 93

8.2 熱硬化性樹脂 94

8.2.1 高強度、耐薬品性、および長期安定性

による市場の牽引 94

8.3 熱可塑性樹脂 94

8.3.1 優れた透明性、耐衝撃性、および加工性

による成長の支援 94

9 溶剤別アクリル樹脂市場 95

9.1 はじめに 96

9.2 溶剤系 97

9.2.1 高い耐久性と高級感ある外観がニッチな需要を牽引 97

9.3 水性 98

9.3.1 環境コンプライアンスと安全性の利点が

急速な普及を促進 98

9.4 その他の溶剤 98

10 用途別アクリル樹脂市場 99

10.1 はじめに 100

10.2 塗料およびコーティング 102

10.2.1 幅広い基材との適合性と優れた性能

による市場需要の促進 102

10.3 接着剤およびシーラント 103

10.3.1 消費を促進する、業界全体での高成長用途 103

10.4 DIY コーティング 104

10.4.1 耐候性、耐酸化性の向上、優れた

色および光沢の保持が市場を牽引 104

10.5 エラストマー 104

10.5.1 需要を促進する部品設計の進歩 104

10.6 その他の用途 105

11 最終用途産業別アクリル樹脂市場 106

11.1 はじめに 107

11.2 建築・建設 109

11.2.1 内部接合部、固定具、充填材、ひび割れ補修材の需要が市場を牽引 109

11.3 産業用 109

11.3.1 自動車、機械、家具、製造分野における汎用性と耐久性が市場を牽引 109

11.3.1 自動車、機械、家具、製造分野における汎用性と耐久性が市場を牽引 109

11.4 紙および板紙 110

11.4.1 強度、硬度、表面質感、印刷適性、バリア性による市場の活性化 110

11.5 消費財 110

11.5.1 高い仕上げ性と接着性による需要の持続 110

11.6 電気・電子機器 111

11.6.1 市場成長を促進する高速硬化性と高い接着性 111

11.7 包装 111

11.7.1 採用を促進する優れた光沢、印刷適性、およびバリア性能 111

11.8

11.8 その他の最終用途産業 112

12 地域別アクリル樹脂市場 113

12.1 はじめに 114

12.2 北米 116

12.2.1 米国 120

12.2.1.1 堅調な産業基盤、旺盛な消費者需要、および厳格な規制が市場を牽引 120

12.2.2 カナダ 122

12.2.2.1 多様な産業基盤と、市場成長を支える持続可能な製造への強い注力 122

12.2.3 メキシコ 124

12.2.3.1 水インフラ、衛生設備の開発、および市場を後押しする産業基盤の拡大に対する需要 124

12.3 ヨーロッパ 126

12.3.1 ドイツ 129

12.3.1.1 需要を推進する持続可能性、イノベーション、および産業成長 129

12.3.2 フランス 131

12.3.2.1 需要を牽引する医薬品、化学、特殊製造セクターの拡大 131

12.3.3 英国 133

12.3.3.1 需要を牽引する先進的な化学、建設、製造セクター 133

12.3.4 イタリア 135

12.3.4.1 強力な産業基盤とデザイン主導の消費財セクターによる市場成長の促進 135

12.3.5 スペイン 137

12.3.5.1 需要を支える持続可能な製造と産業革新への注力 137

12.3.6 その他のヨーロッパ諸国 139

12.4 アジア太平洋地域 141

12.4.1 中国 145

12.4.1.1 堅調な建設、家具、電子機器、自動車セクターが市場を牽引 145

12.4.2 日本 147

12.4.2.1 建築用塗料、電子機器、自動車、包装セクターにおける高性能材料の需要増加が需要を牽引 147

12.4.3 インド 149

12.4.3.1 成長を促進する、増加する国内需要、輸出の可能性、政策支援 149

12.4.4 韓国 151

12.4.4.1 市場を牽引する、エレクトロニクス、自動車、建設、造船分野における耐久性、耐候性、機能性 151

12.4.5 その他のアジア太平洋地域 153

12.5 中東およびアフリカ 155

12.5.1 GCC 諸国 158

12.5.1.1 サウジアラビア 160

12.5.1.1.1 市場開発を促進する政府の取り組み 160

12.5.1.2 アラブ首長国連邦 162

12.5.1.2.1 成長を支える建設、不動産、運輸、物流セクターに焦点を当てる 162

12.5.1.3 その他のGCC諸国 164

12.5.2 南アフリカ 166

12.5.2.1 水処理および農薬に関する課題が需要を牽引 166

12.5.3 その他の中東およびアフリカ諸国 168

12.6 南アメリカ 170

12.6.1 ブラジル 173

12.6.1.1 産業の多様化および持続可能性の目標が成長を推進 173

12.6.2 アルゼンチン 175

12.6.2.1 市場の牽引役となる産業の回復と建設、包装、自動車生産の拡大 175

12.6.3 その他の南アメリカ 177

13 競争環境 179

13.1 概要 179

13.2 主要企業の戦略 179

13.3 市場シェア分析、2024年 181

13.4 収益分析、2020年~2024年 183

13.5 企業評価および財務指標 184

13.6 製品/ブランド比較 186

13.7 企業評価マトリックス:主要企業、2024年 187

13.7.1 スター企業 187

13.7.2 新興リーダー企業 188

13.7.3 普及企業 188

13.7.4 参加者 188

13.7.5 企業のフットプリント:主要企業、2024年 189

13.7.5.1 企業のフットプリント 189

13.7.5.2 地域のフットプリント 189

13.7.5.3 化学フットプリント 190

13.7.5.4 支払能力フットプリント 190

13.7.5.5 アプリケーションフットプリント 191

13.7.5.6 最終用途産業フットプリント 191

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 192

13.8.1 進歩的な企業 192

13.8.2 対応力のある企業 192

13.8.3 ダイナミックな企業 192

13.8.4 スタート地点 192

13.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 194

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 194

13.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 195

13.9 競争シナリオ 197

13.9.1 製品発売 197

13.9.2 取引 199

13.9.3 事業拡大 200

14 企業プロフィール 202

14.1 主要企業 202

14.1.1 BASF 202

14.1.1.1 事業概要 202

14.1.1.2 提供製品/ソリューション/サービス 203

14.1.1.3 最近の動向 204

14.1.1.3.1 取引 204

14.1.1.3.2 事業拡大 204

14.1.1.4 MnMの見解 205

14.1.1.4.1 勝利の権利 205

14.1.1.4.2 戦略的選択 205

14.1.1.4.3 弱点と競争上の脅威 206

14.1.2 DOW 207

14.1.2.1 事業概要 207

14.1.2.2 提供製品/ソリューション/サービス 208

14.1.2.3 最近の動向 209

14.1.2.3.1 製品発売 209

14.1.2.4 MnMの見解 210

14.1.2.4.1 勝利の権利 210

14.1.2.4.2 戦略的選択 210

14.1.2.4.3 弱点と競争上の脅威 210

14.1.3 三菱化学グループ株式会社 211

14.1.3.1 事業概要 211

14.1.3.2 提供製品・ソリューション・サービス 212

14.1.3.3 最近の動向 213

14.1.3.3.1 製品発売 213

14.1.3.4 MnMの見解 213

14.1.3.4.1 勝利の権利 213

14.1.3.4.2 戦略的選択 213

14.1.3.4.3 弱点と競争上の脅威 213

14.1.4 住友化学株式会社 214

14.1.4.1 事業概要 214

14.1.4.2 提供製品・ソリューション・サービス 215

14.1.4.3 最近の動向 216

14.1.4.3.1 製品発売 216

14.1.4.3.2 事業拡大 216

14.1.4.4 MnMの見解 217

14.1.4.4.1 勝利の権利 217

14.1.4.4.2 戦略的選択 217

14.1.4.4.3 弱点と競合の脅威 217

14.1.5 アルケマ 218

14.1.5.1 事業概要 218

14.1.5.2 提供製品/ソリューション/サービス 219

14.1.5.3 最近の動向 220

14.1.5.3.1 製品発売 220

14.1.5.3.2 取引 221

14.1.5.4 MnMの見解 221

14.1.5.4.1 勝利の権利 221

14.1.5.4.2 戦略的選択 221

14.1.5.4.3 弱みと競合上の脅威 221

14.1.6 DIC CORPORATION 222

14.1.6.1 事業概要 222

14.1.6.2 提供製品/ソリューション/サービス 223

14.1.6.3 最近の動向 224

14.1.6.3.1 取引 224

14.1.6.4 MnMの見解 224

14.1.6.4.1 勝利の権利 224

14.1.6.4.2 戦略的選択 224

14.1.6.4.3 弱点と競争上の脅威 225

14.1.7 COVESTRO AG 226

14.1.7.1 事業概要 226

14.1.7.2 提供製品・ソリューション・サービス 227

14.1.7.3 最近の動向 228

14.1.7.3.1 製品発売 228

14.1.7.4 MnMの見解 228

14.1.7.4.1 勝利の権利 228

14.1.7.4.2 戦略的選択 228

14.1.7.4.3 弱点と競争上の脅威 228

14.1.8 三井化学株式会社 229

14.1.8.1 事業概要 229

14.1.8.2 提供製品・ソリューション・サービス 230

14.1.8.3 最近の動向 231

14.1.8.3.1 事業拡大 231

14.1.8.4 MnMの見解 231

14.1.8.4.1 勝利の権利 231

14.1.8.4.2 戦略的選択 231

14.1.8.4.3 弱点と競争上の脅威 231

14.1.9 TRINSEO 232

14.1.9.1 事業概要 232

14.1.9.2 提供製品/ソリューション/サービス 233

14.1.9.3 最近の動向 234

14.1.9.3.1 取引 234

14.1.9.3.2 事業拡大 234

14.1.9.4 MnMの見解 235

14.1.9.4.1 勝利の権利 235

14.1.9.4.2 戦略的選択 235

14.1.9.4.3 弱点と競争上の脅威 235

14.1.10 旭化成株式会社 236

14.1.10.1 事業概要 236

14.1.10.2 提供製品・ソリューション・サービス 237

14.1.10.3 MnMの見解 238

14.1.10.3.1 勝利の権利 238

14.1.10.3.2 戦略的選択 238

14.1.10.3.3 弱みと競合上の脅威 238

14.2 その他のプレーヤー 239

14.2.1 SYNTHOMER PLC 239

14.2.2 LUBRIZOL 240

14.2.3 NIPPON SHOKUBAI CO., LTD. 241

14.2.4 レゾナックホールディングス株式会社 242

14.2.5 RÖHM GMBH 243

14.2.6 YIP’S CHEMICAL HOLDINGS LIMITED 244

14.2.7 CHANSIEH ENTERPRISES CO., LTD 245

14.2.8 JOTUN 246

14.2.9 GEO 247

14.2.10 FUJIKURA KASEI CO., LTD. 248

14.2.11 ETERNAL MATERIALS CO., LTD. 249

14.2.12 オールネックス社 250

14.2.13 カムソンズ社 251

14.2.14 AEKYUNG社 252

14.2.15 BERGER PAINTS INDIA社 253

15 付録 254

15.1 ディスカッションガイド 254

15.2 ナレッジストア:MarketsandMarkets の購読ポータル 257

15.3 カスタマイズオプション 259

15.4 関連レポート 259

15.5 著者詳細 260

| ※参考情報 アクリル樹脂は、アクリル酸やその誘導体を基にした合成樹脂の総称で、クリアな透明度と優れた耐候性を持つため、幅広い分野で利用されています。アクリル樹脂は、特に光学的特性に優れ、耐衝撃性や耐候性が高いことから、さまざまな場面で重宝されています。 アクリル樹脂の主な種類には、ポリメタクリル酸メチル(PMMA)やポリアクリル酸エステル、共重合体などがあります。PMMAは特にクリアな透明度を持ち、ガラスの代替品として使われることが多いです。透明なプラスチックとして、建材、看板、ライトカバーなど多くの用途があります。ポリアクリル酸エステルは柔軟性に優れ、フィルムとして使用されることが多く、その用途はラベルや包装材料など多岐にわたります。 アクリル樹脂の優れた特長の一つは、加工のしやすさです。熱可塑性の特性を持つため、加熱によって成形が容易で、成形後も冷却されると固体の状態を維持します。また、アクリル樹脂は染色や印刷が容易であり、多様な色やテクスチャーを作ることができます。この特性は、装飾品や日用品、家電製品の仕上げなど、デザイン性が求められる用途に適しています。 用途としては、建築分野において窓材やパーティション、階段の手すりなどがあり、外観や耐久性の向上に寄与しています。自動車産業でも、ヘッドライトや内装部品、窓ガラスの代替として使用されています。また、家庭用品や電子機器の表面にも利用され、液晶ディスプレイのカバーや家電製品においてもその透明性と轻量性が重宝されています。 医療分野でもアクリル樹脂は幅広く利用されています。生体適合性を有するグレードのものは、試薬の容器や医療機器の部品に使われており、さらには義肢や医療用の装具にも採用されています。これらの用途では、機械的特性と耐薬品性が求められるため、特別に処方されたアクリル樹脂が使用されます。 環境に対する配慮についても、アクリル樹脂はリサイクルが可能であり、その特性から続々と再利用された製品が市場に登場しています。このため、環境負荷を軽減するための新たな素材としての位置づけが期待されています。 アクリル樹脂を利用する際に注目すべき技術として、表面処理技術やコーティング技術があります。これにより、アクリル製品の耐傷性や耐熱性を向上させることができ、長期使用においても優れた性能を発揮します。また、射出成形や押出成形などの成形技術も重要で、製品の形状や用途に応じて最適な成形法が選択されます。 加えて、最近では3Dプリンティングにおいてもアクリル樹脂が使用され、その高い加工性が新たな可能性を提供しています。ファッションやアートの分野では、アクリルを用いた立体物やオブジェが注目を集めており、独特の透明感と色彩表現が評価されています。 このように、アクリル樹脂はさまざまな種類や特性を持っており、用途も多岐にわたります。今後も技術の進展に伴い、新たな応用や改良が期待される重要な材料の一つです。環境問題にも配慮しつつ、アクリル樹脂が持つ特性を活かした新しい製品群が登場することで、ますます注目を集めるでしょう。 |